Начинающие инвесторы вкладывают так: «Ой, это же твиттер! Классный сервис! Надо прикупить акций!»

Это эмоциональные решения, которые не имеют ничего общего с разумом. В этой статье — как быть разумным, а не эмоциональным инвестором.

Что от вас потребуется

Вы уже должны уметь выбирать выгодные вклады, перечислять на них деньги, читать условия и не терять проценты.

У вас должен быть брокерский счет. Как вариант — Тинькофф-инвестиции.

У вас должно быть не менее 100 тысяч рублей, которые вы готовы инвестировать на срок от года и которые вам не придется вдруг срочно снимать, чтобы купить еду в магазине. 100 тысяч — это минимальный порог, какие-то видимые доходы начинаются на полумиллионе.

Вы рассматриваете фондовый рынок не как решение финансовых проблем, а как источник пассивного дохода. У вас есть источники заработка помимо биржи, поэтому доход от ценных бумаг для вас не вопрос жизни и смерти.

Спекуляции — не наш путь

Спекуляции — это когда инвестор зарабатывает на сиюминутных колебаниях цен. Это опасная работа: спекулянт вынужден постоянно следить за рынком, работать с кредитным плечом и сильно рисковать.

Большая часть форексов, бинарных опционов и прочих разрекламированных сервисов подталкивает инвесторов к рискованным спекуляциям: клиент стремительно теряет деньги и выходит из игры, а на его место приходят новые неопытные спекулянты. Если спекулянт не знает матчасть, он гарантированно потеряет деньги.

Это не наш путь. Мы хотим вкладывать разумно и не проводить жизнь у биржевого терминала.

Правила разумного инвестора:

- Не гнаться за быстрой прибылью — слишком высокий риск потерять деньги.

- Не торговать на новостях или ценах на нефть — слишком трудоемко и рискованно.

- Не доверять чужим советам — всё проверять лично.

- Не торговать с кредитным плечом — это лишь умножает риск. Торгуйте только собственными деньгам.

- Не пытаться заработать на падении акций — часто это кончается еще большим падением.

- Не покупать акции одной компании более чем на 15% от портфеля — риск должен быть распределен. Мой личный стандарт для портфеля акций — 10 компаний разных отраслей, плюс должен быть портфель фондов и облигаций.

Кто такой разумный инвестор

Разумный инвестор — термин из книги инвестора Бенджамина Грэма, учителя Уоррена Баффетта. Вот что он пишет:

«Единственная стратегия инвестирования, которая может обеспечить вам относительную безопасность вложений наряду с доходностью, превышающей доходность рынка, основана на оценке реальной стоимости акций компании».

Оценка стоимости — это и есть основа разумного инвестирования.

Оценка реальной стоимости компаний

Представьте, что у вас есть миллион рублей и вы хотите купить готовый бизнес с максимальной выгодой. Вы не хотите лично заниматься этим бизнесом — пусть он работает сам, а вы будете получать прибыль. Ваши варианты:

Оцениваем стоимость готового бизнеса

| Автомойка | Шаурма | ИТ-стартап | |

|---|---|---|---|

| Стоимость | 500 000 Р | 500 000 Р | 500 000 Р |

| Годовая прибыль | 38 000 Р | 200 000 Р | −22 000 Р |

Годовая прибыль

200 000 Р

Годовая прибыль

−22 000 Р

Очевидно, что покупка ИТ-стартапа сейчас создаст вам только убытки. А если сравнивать автомойку и шаурму, то шаурма выгоднее. Может быть, владеть ИТ-компанией престижнее, чем шаурмой. И, может быть, у ИТ-стартапа какие-то заоблачные перспективы — например, перепродаться за сумму втрое больше. Но это всё соображения другого порядка. Конкретно сейчас с точки зрения денег ИТ-стартап — худшее вложение, а шаурма — лучшее.

Попробуем другой вопрос: акции какой компании выгоднее купить: «М-видео», ФСК ЕЭС или «Твиттер»?

Ответ разумного инвестора: «Сперва мне нужно оценить реальную стоимость этих компаний».

После оценки станет очевидно, что «М-видео» по выгодности похож на автомойку, ФСК ЕЭС — на шаурму, а «Твиттер» — на ИТ-стартап. Именно так соотносятся прибыли компаний с их рыночной стоимостью:

Оцениваем стоимость акций

| «М-видео» | ФСК ЕЭС | «Твиттер» | |

|---|---|---|---|

| Стоимость | 78 684 552 958 Р | 205 858 400 000 Р | 30 520 000 000 $ |

| Годовая прибыль | 6 541 000 000 Р | 59 390 000 000 Р | −221 410 000$ |

Стоимость

69 282 674 686 Р

Годовая прибыль

5 546 000 000 Р

Стоимость

248 559 737 997 Р

Годовая прибыль

68 382 000 000 Р

Стоимость

13 670 000 000 $

Годовая прибыль

−438 700 000 $

В примере с шаурмой, автомойкой и ИТ-стартапом у людей не возникает сомнений, что хорошо, а что плохо. Но на фондовой бирже всё не так очевидно. Там мы слышим красивые названия брендов, которые затмевают ум. Приятно инвестировать в «М-видео» или «Твиттер», не очень приятно — в какие-то буквы. Однако есть эмоции, а есть разум. И он говорит, что нужно анализировать отчетность, а не молиться на бренд.

Анализ финансовой отчетности компаний

Все публичные компании, которые торгуются на фондовой бирже, обязаны ежеквартально публиковать финансовые результаты. Найти и скачать такой отчет может каждый: либо на одном из специальных сайтов раскрытия информации, как e-disclosure.ru, либо на официальном сайте самой компании в разделе «Информация для инвесторов».

Есть два типа отчетов: РСБУ (Российские стандарты бухгалтерского учета) и МСФО (Международные стандарты финансовой отчетности). Форматы отчетов схожи, но МСФО предназначен для инвесторов, а РСБУ — для налоговиков.

Финансовый отчет компании может содержать более 100 страниц — не пугайтесь этого. Вас интересуют только две его формы, по которым вы сможете произвести все необходимые расчеты:

- Отчет о финансовом положении компании.

- Отчет о прибылях и убытках.

В финансовых отчетах данные формы всегда находятся по соседству. Глядя на основные цифры — общий долг, собственный капитал, выручку и прибыль — вы поймете реальную оценку компании.

Уже сейчас, глядя на скриншоты отчетности «М-видео», вы можете сказать, есть ли у компании прибыль и каково ее отношение к собственным средствам; какой долг у компании и растет ли он. Вы уже можете сказать, нравится вам бизнес этой компании или нет.

Но данные МСФО — это только половина уравнения. Вторая половина — цена, по которой вы можете купить этот бизнес. Эта цена определяется рыночной капитализацией компании на бирже. Капитализация — это стоимость компании на бирже, то есть цена акции умноженная на их количество.

Как устроена капитализация

Представьте, что после того, как вы купили палатку с шаурмой, вы сделали IPO, то есть вышли со своей компанией на биржу. Вы как бы разрешили всем участникам биржи купить акции вашей палатки.

Вот как это может выглядеть:

| ПАО «Шаурма» | Выход на IPO | Через 1 год | Через 5 лет |

|---|---|---|---|

| Годовая прибыль | 200 000 Р | 200 000 Р | 200 000 Р |

| Стоимость акции | 100 Р | 300 Р | 1000 Р |

| Число акций | 5000 шт. | 5000 шт. | 5000 шт. |

| Капитализация | 500 000 Р | 1 500 000 Р | 5 000 000 Р |

| Капитализация / прибыль | 2,5 | 7,5 | 25 |

Показатели при выходе на IPO

Капитализация / прибыль

2,5

Капитализация / прибыль

7,5

Капитализация / прибыль

25

На IPO вы вышли с 5000 акций, каждая из которых стоила 100 рублей. Капитализация компании составила 500 000 рублей — это ровно та сумма, за которую вы и сами ее купили.

Вы опубликовали данные своего финансового отчета, и все инвесторы увидели, какая у вас классная компания, которая окупает себя за каких-то 2,5 года. Все начали покупать акции вашей шаурмы, и те начали расти в цене. Через год акции стоят уже 300 рублей. При этом палатка с шаурмой приносит всё те же 200 000 рублей в год.

Хотя прибыль не изменилась, капитализация выросла в 3 раза. Теперь она 300 × 5000 = 1,5 млн рублей. Получается, что бизнес окупает себя уже за 7,5 лет. Стоит ли покупать акции?

Проходит 5 лет, вы делаете презентации новой «Ай-шаурмы», и акции шаурмы взлетают до 1000 рублей за штуку. Но прибыль по-прежнему 200 000 в год, хотя капитализация уже 5 млн рублей. Хотели бы вы теперь купить бизнес ценой в 5 000 000 рублей и прибылью 200 000 рублей в год?

Разумный инвестор ищет и покупает только те компании, чьи акции недооценены рынком.

Капитализацию всех российских публичных компаний вы можете найти на сайте Московской биржи.

Всё логично и понятно, однако, изучая одну компанию, мы потратили много времени, а их на Московской бирже более 250. В США — еще десять тысяч. Еще непонятно, как сравнивать компании между собой, если у них капитализация может отличаться на несколько порядков. Тут нам помогут мультипликаторы.

Оценка на основе мультипликаторов

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (прибыль, выручка, долги, активы) и ее капитализацией.

Вы уже видели мультипликаторы нашей шаурмы.

Мультипликаторы ПАО «Шаурма»

| Показатели | Выход на IPO | Через 1 год | Через 5 лет |

|---|---|---|---|

| Годовая прибыль | 200 000 Р | 200 000 Р | 200 000 Р |

| Стоимость акции | 100 Р | 300 Р | 1000 Р |

| Число акций | 5000 шт. | 5000 шт. | 5000 шт. |

| Капитализация | 500 000 Р | 1 500 000 Р | 5 000 000 Р |

| Капитализация / прибыль | 2,5 | 7,5 | 25 |

Показатели при выходе на IPO

Годовая прибыль

200 000 Р

Капитализация / прибыль

2,5

Годовая прибыль

200 000 Р

Капитализация

1 500 000 Р

Капитализация / прибыль

7,5

Годовая прибыль

200 000 Р

Капитализация

5 000 000 Р

Капитализация / прибыль

25

Теперь, сравнивая другие компании, мы можем легко выбрать лучшую, ориентируясь только на отношение капитализации к прибыли.

Какую компанию выберете?

| Компания | Капитализация / прибыль |

|---|---|

| «М-видео» | 12,03 |

| Автосалон | 12 |

| ФСК ЕЭС | 3,47 |

| Шаурма | 2,5 |

| ИТ-стартап | −22 |

| «Твиттер» | −137,84 |

Лучший мультипликатор — у шаурмы.

Сейчас мы оцениваем бизнес по мультипликатору P/E (price / earnings). Это самый популярный мультипликатор, хотя он и не отражает всей информации о здоровье компании. Существует всего около 10 основных мультипликаторов, просмотрев которые вы фактически сможете не просто сравнить десятки компаний, но и принять грамотные решения. Обо всех этих мультипликаторах поговорим отдельно.

Если мы не рассчитываем мультипликаторы самостоятельно, их нужно где-то брать. Для этого боги финансов послали нам специальные сервисы.

Мультипликаторы — не панацея

Строго говоря, некорректно сравнивать мультипликаторы принципиально разных компаний — той же шаурмы и «Твиттера». Компании могут переживать разные этапы жизненного цикла, находиться в разных экономических условиях, испытывать разные политические риски или вообще иметь принципиально разную экономику. Поэтому нельзя огульно обобщать, что шаурма как бизнес лучше «Твиттера».

Например, есть две компании — «Роснефть» и «Транснефть». Обе компании вроде про нефть, но одна нефть добывает, другая транспортирует. Это принципиально разные бизнесы с разной экономикой. Политические риски в каждом случае тоже принципиально разные. Поэтому просто отсортировать компании по P/E и выбрать что-то снизу — по меньшей мере слишком упрощенно.

Но для начала — уже неплохо.

Сервисы для поиска недооцененных компаний

Есть много платных и бесплатных сервисов для поиска недооцененных компаний. Вот по каким критериям их выбирать:

Какие представлены компании. Торгуя на Московской бирже акциями российских компаний, ищите те сервисы, которые дадут вам мультипликаторы по всем компаниям, а не только по самым ликвидным и популярным.

Мультипликаторы. Одного P/E недостаточно. Ищите сервисы, где будут мультипликаторы P/E, P/BV, P/S EV/S, EV/EBITDA, Долг/EBITDA, рост EPS, ROE. Подробно про каждый мультипликатор можно узнать в нашей статье. Дополнительным преимуществом будут рассчитанные мультипликаторы за предыдущие периоды.

Удобство поиска недооцененных акций. Важно, чтобы у сервиса были инструменты фильтрации компаний по мультипликаторам.

Самый доступный сервис — «Гугл-финансы». Он охватывает огромный объем данных, однако в этом же и его недостаток: данные поверхностные, особенно для российских компаний.

Дело в том, что нет какой-то единой электронной базы с финансовыми показателями российских компаний. Чтобы рассчитать мультипликаторы, владельцам платных сервисов приходится нанимать людей, которые ходят по отчетности, вручную собирают данные и забивают их в базу данных сервиса. Гугл не работает по такому пути, а поэтому количество и качество данных у сервиса ограничены.

С 2021 года Гугл перестал отдельно показывать фондовый рынок России, но российские компании там есть. Их можно найти по названиям или тикетам.

Для разумного инвестора в этой карточке не очень много информации. В основном тут представлены рыночные данные: количество акций (shares), цена открытия (open), капитализация (Mkt. cap). Нам же в первую очередь интересен показатель P/E, который мы уже рассмотрели. Однако одного его недостаточно для анализа.

Специализированные платные сервисы в этом плане далеко впереди. Они могут позволить себе рассчитывать все данные. Главный игрок на этом рынке — компания finviz.com, которая дает огромный набор данных платно и бесплатно. К сожалению, данных по акциям российских компаний сервис не дает.

На российском рынке среди платных сервисов есть financemarker.ru — это аналог «Финвиза». Еще есть сервис финансовой энциклопедии conomy.ru.

Какой бы сервис для инвестиций вы ни выбрали, теперь ваша задача — найти с помощью него 8—12 недооцененных акций и купить их равными долями в свой портфель. Корректировки портфеля достаточно проводить один раз в квартал или даже раз в полгода — после публикаций новых финансовых отчетов.

Как конкретно искать недооцененные компании, расскажу в следующей статье. А пока небольшое упражнение.

Вестись ли на бренды?

Для таблицы ниже я взял по две публичные компании из разных отраслей бизнеса. Разница между ними в том, что про первые вы наверняка слышали, а про вторые нет. «Роснефть», «Русгидро» и другие — одни из крупнейших компаний в России, самые торгуемые и популярные компании на бирже среди инвесторов. Вторыми в списке идут компании с гораздо меньшей капитализацией, но тоже крупные, а главное, прибыльные.

По всем компаниям я рассчитал P/E на основе их годовых отчетов за 2021 год. Посмотрите, всегда ли стоит вестись на бренды.

| Отрасль | Компания | Капитализация, млрд Р | P/E |

|---|---|---|---|

| Фармацевтика | «Протек» | 52,9 | 15,2 |

| «Аптека 36,6» | 91,06 | 10,89 | |

| Электроэнергетика | «Русгидро» | 289,663 | 4,14 |

| Россети Волги | 5,734 | 572,96 | |

| Телеком | «Мегафон» | 403,37 | 15,15 |

| МГТС | 146,818 | 12,62 | |

| Металлы и добыча | «Норникель» | 3 334,232 | 6,02 |

| «Лензолото» | 9,85 | 2,12 | |

| Банки | ВТБ | 226,809 | 6,47 |

| Банк «Санкт-Петербург» | 31,853 | 6,47 | |

| Торговля | «Магнит» | 340,18 | 12,93 |

| «Лента» | 487 | 39 | |

| Химпром | «Уралкалий» | 151,01 | 245,2 |

| «Казаньоргсинтез» | 134,010 | 11,6 |

Капитализация, млрд

52,556 Р

Капитализация, млрд

26,103 Р

Капитализация, млрд

358,059 Р

Капитализация, млрд

10,835 Р

Капитализация, млрд

361,46 Р

Капитализация, млрд

76,702 Р

Капитализация, млрд

1572,169 Р

Капитализация, млрд

11,238 Р

Компания

Банк «Санкт-Петербург»

Капитализация, млрд

29,45 Р

Капитализация, млрд

1012,752 Р

Капитализация, млрд

4,16 Р

Капитализация, млрд

486,791 Р

Компания

«Казаньоргсинтез»

Капитализация, млрд

75,513 Р

Запомнить

- Инвестированием следует заниматься только на собственные деньги, которые вы готовы вложить на срок от года.

- Разумный инвестор не гонится за быстрыми деньгами, не принимает необдуманных решений и не слушает чужих советов.

- Хороший бренд или престижная отрасль — еще не гарантия хорошей инвестиции.

- Разумный инвестор ищет и покупает акции недооцененных компаний и составляет портфель из 8—12 бумаг с долей одной бумаги не более 15%.

- Вместо самостоятельного анализа можно использовать сервисы, которые рассчитывают мультипликаторы. Важно быть уверенным в качестве данных и иметь возможность их перепроверить.

Здравствуйте, друзья!

В фундаментальном анализе есть много мультипликаторов, которые помогают инвестору выбрать интересные для покупки акции. В основе некоторых из них лежит показатель под названием “Стоимость компании”. В статье рассмотрим, что такое EV, из чего складывается и для чего нужен инвестору. Разберем на конкретных примерах формулу расчета справедливой стоимости эмитента.

Что такое и зачем рассчитывать стоимость компании

EV (Enterprise Value) – мультипликатор, который отражает реальную стоимость компании. Используется, как самостоятельно, так и в составе других показателей. Его называют реальной или справедливой стоимостью обычно в сравнении с капитализацией, которая показывает рыночную оценку эмитента.

Напомним, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество.

Напомним, что рыночная капитализация – это стоимость всех акций эмитента, рассчитывается как произведение текущей цены одной акции на их количество.

Текущая цена постоянно меняется на основе спроса и предложения на рынке, поэтому меняется и капитализация. Она отражает желания покупателей купить, а продавцов продать акции в конкретный момент времени.

А теперь представим ситуацию. Мы выбираем между двумя предприятиями, капитализация которых одинаковая и равна 1 млн руб., т. е. это та цена, которую сформировал рынок здесь и сейчас. Но у первой есть кредитные обязательства на 100 тыс. руб., а у второй деньги на счетах в размере тех же 100 тыс. руб.

Мы купили акции обеих компаний и стали владельцами бизнеса, что дает право не только на получение прибыли, но и накладывает обязательства. У второго эмитента никаких обязательств нет, а у первого долги на 100 тыс. руб., которые надо погашать. В результате, реальная цена, которую мы заплатим составит:

- в первом случае: 1 000 000 + 100 000 = 1 100 000 руб.;

- во втором случае: 1 000 000 – 100 000 = 900 000 руб.

Поэтому и называют показатель EV справедливым. Он отражает не сиюминутные настроения инвесторов на рынке, которые могут вообще не зависеть от положения дел в конкретном бизнесе, а реальную ситуацию в данном бизнесе.

Основные цели расчета EV:

Основные цели расчета EV:

- Определение справедливой цены сделки купли-продажи для инвестора, управляющего, владельца бизнеса.

- Определение размера обеспечения для получения кредита или заключения договора страхования.

- Расчет реальной стоимости бизнеса при поглощении, реструктуризации или ликвидации.

- Сравнение с аналогичными компаниями-конкурентами, которые ведут бизнес в той же отрасли.

Изучили мнения инвесторов на различных инвестиционных форумах о EV. Многие при выборе акций для покупки вообще не ориентируются на рыночную капитализацию, только на реальную стоимость. Естественно, она не одна участвует в анализе. Есть много других мультипликаторов, некоторые из них, связанные с нашей темой, рассмотрим ниже.

Формула и примеры расчета

Формула расчет EV очень простая:

EV = Рыночная капитализация + Долгосрочные и краткосрочные обязательства – Денежные средства и их эквиваленты

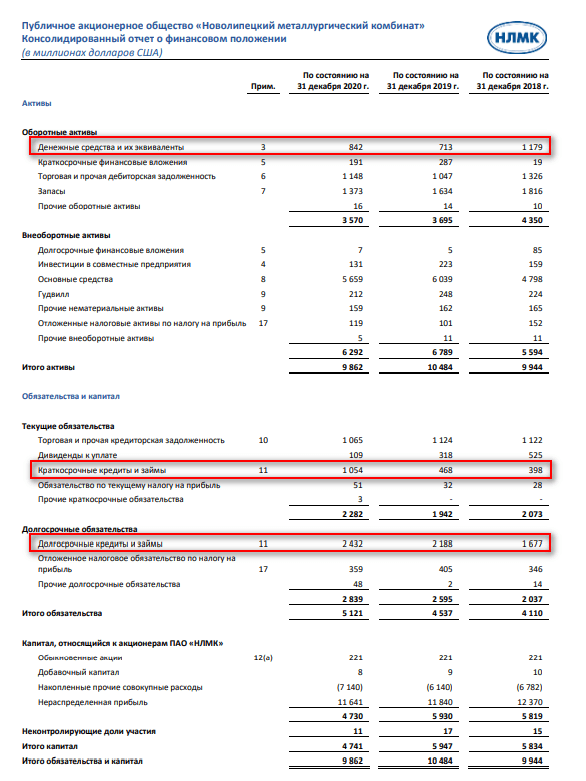

Рассмотрим, как рассчитать инвестору значение показателя EV конкретного предприятия. Для примера возьмем годовую отчетность по МСФО за 2020 г. представителя нашей металлургической отрасли – НЛМК. Нам потребуется Консолидированный отчет о финансовом положении. Его мы скачали на сайте НЛМК:

Рыночная капитализация НЛМК на момент наших расчетов составляла 1 562 194 612 378 руб. или 21 637 044 492,77 $.

EV = 21 637 044 492,77 + 1 054 000 000 + 2 432 000 000 – 842 000 000 = 24 281 044 492,77 $

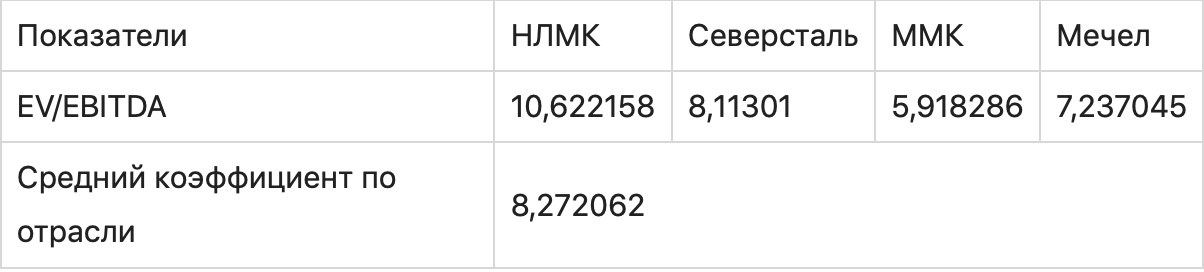

Давайте сравним НЛМК еще с тремя представителями этого сектора – Северсталью, ММК и Мечелом. EV определим по описанному выше сценарию:

Рынок дороже всех оценил НЛМК – в 21,6 млрд $, ее реальная стоимость подтвердила статус дорогой компании. Но так бывает не всегда. Встречаются ситуации, когда рынок и реальность не совпадают в оценке.

Как использовать показатель инвестору

EV может использоваться инвестором в качестве самостоятельного показателя. Но большее практическое применение он находит в составе различных коэффициентов. Рассмотрим основные из них.

EV/EBITDA

EV/EBITDA характеризует, как соотносятся между собой справедливая стоимость (EV) и прибыль до вычета налогов, процентов и еще ряда расходов, которую называют EBITDA. Показывает, сколько лет потребуется, чтобы окупить вложения в бизнес за счет доналоговой прибыли. Чем меньше показатель, тем лучше для инвестора.

Применяют, когда необходимо сравнить эмитентов между собой или для сопоставления коэффициента со средним значением по отрасли. Воспользуемся данными сайта conomy.ru и посмотрим на результаты наших металлургических предприятий:

Как видно, недооцененными можно считать ММК и Мечел. Выше среднего стоит НЛМК, а стоимость Северстали находится вблизи своих справедливых значений.

EV/EBIT

EV/EBIT показывает соотношение между справедливой стоимостью (EV) и прибылью до вычета процентов и налогов (EBIT).

Главное отличие от предыдущего мультипликатора – в знаменателе:

Главное отличие от предыдущего мультипликатора – в знаменателе:

EBITDA = EBIT + Амортизация основных средств и нематериальных активов

EBIT не учитывает амортизацию и всегда меньше EBITDA. Амортизация является самой большой неденежной суммой расходов и может оказать существенное влияние на прибыль, поэтому EBITDA более полно отражает денежные потоки предприятия.

EV/Net Income

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов.

В знаменателе этого коэффициента находится чистая прибыль, т. е. та сумма, которая остается в распоряжении предприятия после оплаты всех своих расходов и налогов.

По решению менеджмента она может быть направлена на выплату дивидендов, реализацию инвестиционных проектов, поощрение сотрудников, социальные мероприятия и т. д.

Как и все предыдущие мультипликаторы, EV/Net Income показывает, через сколько времени окупятся вложения в бизнес за счет чистой прибыли. Чем меньше показатель, тем лучше для инвестора.

Заключение

Мы разобрали еще один показатель, который поможет принять взвешенное решение при выборе акций в свой инвестиционный портфель. Он не лучше и не хуже других. Это мультипликатор, который нет смысла использовать в отрыве от других. Только комплексный анализ приблизит нас к объективному выводу. Но даже такой подход не гарантирует 100 % результат, потому что все наши расчеты основаны на прошлых данных. А предсказывать будущее мы только пытаемся. Иногда даже получается.

До новых встреч!

По мнению ряда экономистов, в том числе Эдварда Мейсона и Роджера Харрисона, оценка компании всегда является неточной и субъективной и может рассматриваться как «произвольная», «неофициальная» и принятая «по договоренности сторон». Почему предприниматель и инвестор по-разному оценивают одну и ту же компанию? Как определить, сколько действительно стоит ваш бизнес?

Точная оценка непубличной компании, чьи акции не торгуются на фондовой бирже, — всегда нетривиальный вопрос. Каждое заинтересованное в сделке лицо может применять свои методы оценки и спорить с другими, отстаивая правильность собственных вычислений. Универсального рецепта здесь нет.

Современные методы оценки компаний, надо признаться, недалеко ушли от классических книжных истин, прописанных Мейсоном и Харрисоном. Бизнес-ангелы, частные инвесторы, венчурные фонды и предприниматели по-прежнему используют для оценки бизнеса коэффициенты и мультипликаторы, дисконтированные денежные потоки и чистые активы. Но какой метод подходит вам?

Общие положения

Оценка стоимости компании предполагает ряд допущений, в частности, реальный объем рынка (особенно тяжело «оцифровать» молодые, формирующиеся отрасли), а также финансовый прогноз. Нередко бизнес-планы предпринимателя могут не совпадать с видением инвестора.

Еще один субъективный показатель — это требуемая инвестором степень доходности, покрывающая все его риски. Чем раньше инвестор «заходит» в компанию, тем большую доходность он требует. На самой ранней стадии развития только одна компания из десяти проинвестированных оказывается прибыльной, отмечает Константин Фокин, президент Национальной ассоциации бизнес-ангелов. «Я плотно работаю с компаниями, потому что хочу, чтобы доходность моего портфеля была ваше средней, я рассчитываю, что две компании из десяти портфельных смогут быть успешными»,- рассказывает о реалиях высоко рискового инвестирования бизнес-ангел Александр Бородич.

При оценке рынка и компаний предприниматели опираются на уже прошедшие аналогичные сделки, которые позволят им и получить примерный мультипликатор, и понять объем рынка. Окончательное решение о стоимости инвестор принимает, опираясь не только на данные похожих сделок, но и на собственную интуицию и результаты «торгов» с предпринимателем.

На самой ранней стадии развития компании инвестор особое внимание уделяет анализу и другим показателям компании: команде, потенциальному спросу на технологию, системным рискам, связанным с общим экономическим и политическим фоном, а также возможным барьерам для входа на рынок конкурентов.

На стадии идеи очень сложно дать даже примерную оценку будущей компании — это уравнение с множеством переменных.

Но инвестора такой ответ вряд ли устроит. «Бизнес-ангелы вкладывают деньги в бизнесы, финансированием научно-исследовательских проектов они не занимаются»,- констатирует Игорь Пантелеев, исполнительный директор Национального содружества бизнес-ангелов. Чаще всего частные инвесторы отказывают стартапам как раз по причине отсутствия у молодой компании продаж.

Метод дисконтированных денежных потоков

Подходит: для быстрорастущих стартапов, находящихся на начальных стадиях развития, с малым доходом или вообще без него.

Не применяется: к техническим компаниям.

Основание оценки: стоимость компании определяется из суммы свободного денежного потока будущих периодов. Величина потока дисконтируется с учетом рисков будущих лет. Ставка дисконтирования определяется исходя из средневзвешенной стоимости капитала.

Минусы: завышенная оценка реальной стоимости компании, неточные допущения (выручка компании в будущие периоды, темпы роста продаж, риски, ставка дисконтирования).

Метод мультипликаторов и коэффициентов

Подходит: для солидных и прибыльных компаний со скромными активами.

Основание оценки: сравнение с котирующими на бирже компаниями с аналогичной операционной и финансовой структурой. Оценка стоимости основывается на нескольких показателях: оборот, EBITDA, EBIT, годовой прирост. Во внимание принимаются сделки с похожими компаниями, которые были проданы стратегическим или финансовым инвесторам. Большое значение в этом методе играет соотношение рыночной цены акции компании и ее чистой прибыли в расчет на акцию. В оценке определяется потенциал развития компании или отрасли в целом, в итоге инвестор или предприниматель оценивает стратегическую стоимость компании.

Минусы: сложности в поиске подходящего аналога, закрытость аналогичных сделок, сложный процесс сбора данных.

Метод чистых активов

Подходит: для крупных компаний с весомыми базовыми активами.

Не подходит: для сектора малых и средних предприятий.

Основания для оценки: балансовые показатели компании. Важный плюс данного метода — возможность качественно проверить полученную стоимость бизнеса исходя из его официальных бухгалтерских документов.

Минусы: сложно оценить интеллектуальную собственность.

Другие методы оценки стоимости компаний

Правило третей Люциуса Кэри: компания делится на три части между инвестором, учредителем/директором и руководством.

Правило компетенций: оценка доли каждой стороны проходит по профессиональным навыкам и компетенциям участников компании.

Коэффициент жадности: сумму инвестиций, умноженную на долю директора бизнеса, делят на инвестиции самого директора, умноженные на долю инвестора. Если полученный коэффициент от 5 до 8, оценка компании адекватна, если больше 10 — предприниматель жадничает и отдает инвесторам слишком маленькую долю.

Реальный опыт

Сергей Топоров, старший менеджер по инвестициям фонда LETA Capital:

Мы используем разные методы оценки — начиная от дисконтированных денежных потоков и заканчивая методом сравнения проектов по метрикам и прогнозирования будущей стоимости компании. На нашей стадии инвестирования наиболее применимо, конечно, прогнозирование будущей стоимости с дисконтированием на текущий момент.

![]()

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Узнать больше

Самый эффективный метод оценки — это метод переговоров. Мы понимаем минимальную, комфортную и максимальную для нас оценку проекта. Далее общаемся с проектом и соотносим эту оценку с ожиданиями основателей. Та цифра, на которой остановились, и есть реальная стоимость проекта сегодня.

Маргарита Власенко, куратор проектов ИТ-парка г. Набережные Челны:

Мы используем доходный метод при оценке стоимости ИТ-проектов. В российских реалиях сравнительный метод использовать крайне затруднительно. Сложно найти аналогичные бизнесы и практически невозможно получить доступ к реальным цифрам. Отрицательная сторона затратного метода заключается в том, что он не учитывает стоимость интеллектуальной собственности, «горящие глаза» команды и прочие нематериальные ценности. А ведь на начальном этапе именно от них зависит дальнейший успех проекта. На практике доходный метод дает самые достоверные данные по стартапу. Но здесь тоже нужно понимать, что ни один из подходов не дает объективную оценку, если мы говорим о начинающем бизнесе в ИТ. По стартапам невозможно делать долгосрочные прогнозы, так как иногда проекты терпят серьезные изменения в своих бизнес-процессах в первый год существования.

Данила Некрылов, аналитик фонда Bright Capital:

Традиционные подходы к оценке компаний (сравнительный, затратный, доходный) для определения прединвестиционной стоимости (pre-money valuation) венчурного проекта практически не используются. Связано это с высокой степенью неопределенности касательно будущих денежных потоков проекта, часто отсутствием компаний-аналогов в России и в мире. А оценка проекта по его ликвидационной стоимости часто приводит к такой цифре, что продолжать проект для основателя не имеет в дальнейшем никакого смысла.

В венчурном бизнесе оценка стоимости проекта — это результат переговоров основателя компании с инвесторами. Часто венчурный фонд делает оценку проекта на основании своего предыдущего опыта инвестирования в проекты той же стадии развития.

Если, предположим, в одном венчурном проекте за $1 млн инвестор получил 30%, а вы за точно такую же сумму можете предположить ему только 10%, то у инвестора возникнет много вопросов, чем ваш проект лучше аналога.

Также в качестве определения диапазона оценки проекта используется следующая схема:

- Венчурным фондом определяется «комфортная» для него доля в инвестиционном проекте, обычно она лежит в диапазоне 15-45% и зависит от стадии проекта и наличия других инвесторов. Контроль фонды, как правило, не интересует.

- Соответственно, если инвестор за требуемый проектом объем инвестиций не получит свою комфортную долю в проекте, это послужит началом долгих переговоров. Переменных в данной модели две — это размер инвестиций и прединвестиционная оценка проекта самими основателями.

При подготовке статьи использовались материалы образовательной программы для профессиональных частных инвесторов Ready for Equity

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

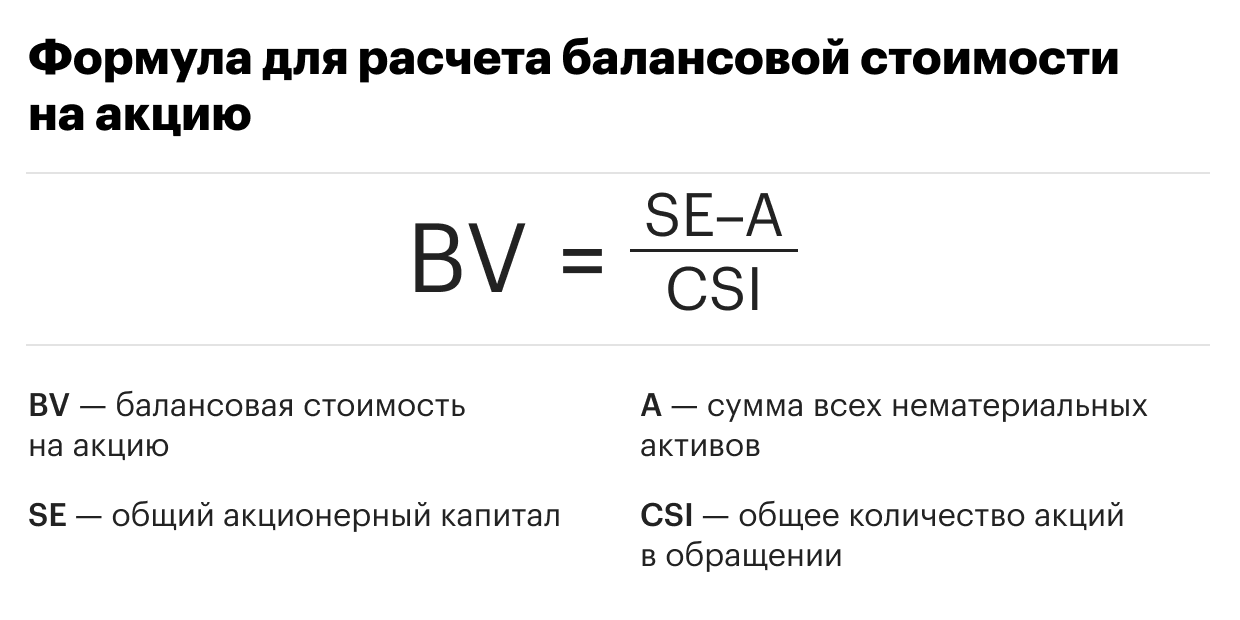

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,84

(-2,38%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

-

Главная

-

Пресс–центр

-

Статьи

- Как рассчитать рыночную стоимость акций

20 Августа 2022

Как рассчитать рыночную стоимость акций

Содержание:

- Виды стоимости акций

- Для чего нужно производить оценку рыночной стоимости акций

- Как определить рыночную стоимость акции

- Метод дисконтирования денежных потоков

- Метод капитализации прибыли

- Метод чистых активов

- Метод рынка капитала

- Заключение

Акции – особый вид ценных бумаг, который дает держателю право получить часть прибыли эмитента. Акции принято считать рисковым инструментом, если сравнивать его с банковскими депозитами, облигациями или ETF-фондами. Поэтому подходить к выбору ценной бумаги нужно с особой осторожностью, применяя определенные способы расчета цены. Рассмотрим, как рассчитать рыночную стоимость акции и определить ее влияние на инвестиционную привлекательность эмитентов.

Виды стоимости акций

Эксперты выделяют 6 видов оценки акции. Под стоимостью нужно понимать набор инвестиционных качеств актива, который выражается в денежном эквиваленте. Определив цену актива по одному из перечисленных ниже параметров, инвестор может принимать решение о купле-продаже ценных бумаг. Стоимость может быть:

- Номинальная. Под ней подразумевается первичная цена актива перед его размещением на фондовом рынке. Определяется по простой формуле, где величина уставного капитала делится на количество выпущенных акций.

- Эмиссионная. Значение, устанавливаемое при продаже ценной бумаги на первичном рынке и отражаемое в акционерном сертификате.

- Рыночная. Актуальная стоимость активов определяется исходя из соотношения спроса и предложения на фондовом рынке. Принимается во внимание при определении цены торгов, конкурсов и других форм свободного обращения рыночных активов.

- Балансовая. Устанавливается для оценки стоимости чистых активов предприятий. Помогает переоценить активы компании и свидетельствует о реальном обеспечении ценных бумаг имуществом эмитента. Расчет проводится по формуле, где цена чистых активов компании делится на общее число акций в обороте.

- Выкупная. Цена, по которой эмитент выкупает ценные бумаги у своих акционеров.

- Ликвидационная. Устанавливается при ликвидации предприятия и рассчитывается по формуле, где ликвидационная цена предприятия делится на общее количество акций в обороте.

Для чего нужно производить оценку рыночной стоимости акций

Акциями торгуют на фондовой бирже, где всегда действовал закон спроса и предложения. Наличие последнего вызывает отклонение от реальной стоимости ценной бумаги. Конкретный эмитент по определенным обстоятельствам может быть переоценен, вместе с этим растут котировки на его ценные бумаги. Поэтому для выбора объекта инвестиций нужно анализировать баланс спроса и предложения на рынке. Есть и другие причины, по которым необходимо проводить оценку рыночной стоимости ценных бумаг, например:

- При оформлении наследства или дарственной, для определения налогооблагаемой базы.

- При дополнительной эмиссии ценных бумаг. Эмитент может инициировать эту процедуру для привлечения дополнительных средств в свой бизнес.

- При выкупе акций с рынка. Если компания желает закрепить свое положение на рынке, то можно снизить количество собственных активов в свободном обороте. Перед масштабными покупками следует установить стоимость выкупаемой доли, чтобы сопоставить их со своим текущим финансовым положением.

Как определить рыночную стоимость акции

УЗНАЙТЕ БЕСПЛАТНО КАК ПРАВИЛЬНО ДЕЙСТВОВАТЬ!

Мы бесплатно подскажем как правильно действовать в вашей ситуации.

Звоните нам +7 (495) 269 02 90 ежедневно с 9:00 до 19:00 МСК

Заказать звонок

Мы уже говорили ранее, что под рыночной стоимостью акции подразумевается ее актуальная цена с учетом спроса и предложения в конкретный промежуток времени. Однако это не единственный фактор, который может влиять на котировки. Есть и другие причины колебания рыночных цен активов:

- конкуренция на рынке;

- взаимоотношения крупных предприятий из одной отрасли;

- макроэкономическая ситуация в стране эмитента;

- актуальное состояние мировой экономики;

- политическая ситуация в мире.

Перед тем как обратиться к методам оценки рыночной стоимости ценных бумаг, рассмотрим концепции определения их цены. Это затратный, сравнительный и доходный подходы.

- Затратный – самый распространенный способ оценки, который опирается на предположение о том, что котировки акции должны определяться затратами на создание похожего объекта инвестирования с учетом вознаграждения за инвестиции.

- Доходный подход – использует методы, которые помогают предсказать будущие доходы компании и на основании этого оценить её. При прочих равных предприятие, которое потенциально принесет большую доходность, оценивается дороже. При расчетах учитывается отрасль деятельности эмитента, конкурентное положение на рынке, риски бизнеса и период получения возможного дохода.

- Сравнительный – подразумевает, что инвестор не заинтересован приобретать пакет акций компании, когда на рынке существует аналогичное предложение, не уступающее по своей полезности и доступное по более разумной цене. Приверженцы этого подхода не покупают акции компании, когда в той же отрасли можно выгоднее взять активы другого эмитента, если инвестиционная привлекательность обоих равна.

Метод дисконтирования денежных потоков

Применяется приверженцами доходного подхода. Это оценка акции на основе стоимости бизнес-собственности предприятия. Дисконтирование подразумевает соотношение денежных потоков, которые предприятие может дать в будущем, опираясь на средства и денежные потоки, которые оно получает сегодня.

ДДП следует применять, когда:

- присутствует вероятность того, что в будущем величина денежных потоков может серьезно измениться;

- информация об эмитенте позволяет делать выводы и прогнозировать будущую доходность бизнеса;

- существует влияние сезонности на поток финансов.

Метод капитализации прибыли

Метод капитализации доходов опирается на предположение, что цена бизнеса идентична текущей рыночной стоимости активов предприятия в будущем, которые будут получены при условии стабильного поступления доходов.

Капитализация прибыли неразрывно связана с методом дисконтирования денежных потоков. Применяется тогда, когда денежные потоки компании неизменны и постоянны либо они изменяются равномерно.

Метод чистых активов

Метод используют для оценки величины чистой стоимости активов предприятия. Она определяется после подсчета всех доходов эмитента и вычета обязательств. Приверженцы метода считают, что ценность компании определяется совокупной рыночной стоимостью всех чистых активов.

Применять метод можно, если есть следующие обстоятельства:

- компания владеет большим количеством материальных активов;

- большая часть активов эмитента – финансовые;

- отсутствует информация, которая позволяла бы установить будущую прибыль компании.

Метод рынка капитала

Метод является частью сравнительного подхода к анализу акций. Он предполагает анализ активов нескольких эмитентов из однородной отрасли и подбор наиболее перспективного кандидата. Метод рынка капитала подразумевает:

- Сбор информации о рыночной стоимости акции.

- Составление перечня однородных предприятий (отбираются кандидаты по сходству в отрасли производства, объемам реализации, капитализации и т. д.).

- Анализ оцениваемого бизнеса и его сопоставление с конкурентами из перечня.

- Определение итоговой величины стоимости пакета акций.

Заключение

Методики для расчета рыночной стоимости акций помогают подобрать перспективные ценные бумаги, установить инвестиционную привлекательность отдельных проектов и отсеять неподходящих эмитентов. Проводить самостоятельный анализ компаний на основе перечисленных выше методов непрофильному специалисту очень сложно. Поэтому вы можете обратиться в «РусБизнесОценку». Специалисты компании обладают большим профессиональным опытом и используют в работе специализированное программное обеспечение, что позволяет решать самые сложные задачи.

Закажите бесплатную консультацию эксперта

* Форма заказ звонка *

![]() Вернуться назад

Вернуться назад