-

Вы здесь:

- Главная

- Банковские новости

- Новости за 2020 год

- Единый казначейский счет, новые реквизиты для налоговых платежей и новые правила заполнения платежек с 2021 года

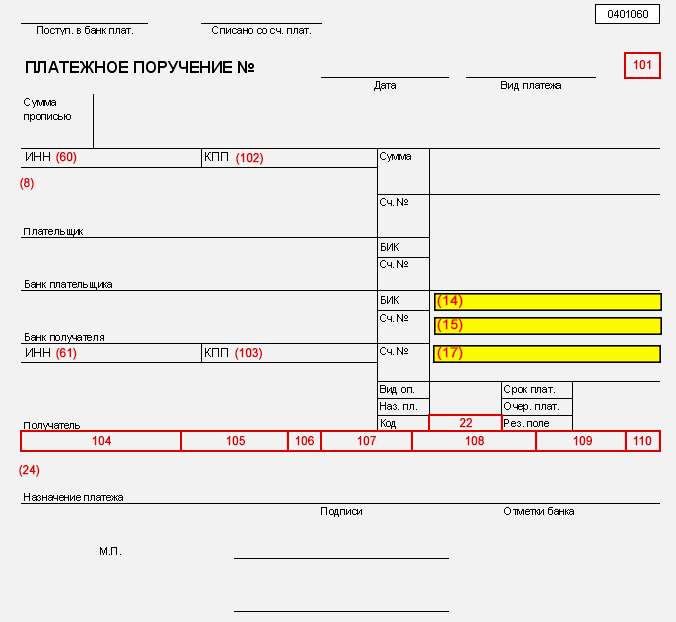

Платежные поручения по платежам в бюджет (налоги, взносы и т.п.) нужно будет с 01 января 2021 года заполнять по новым правилам: множественные изменения внесены в Приказ Минфина России № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» Приказом от 14.09.2020 № 199н, вступающим в силу с 1 января 2021 года. В поле 17 платежного поручения нужно будет указывать номер казначейского счета, начинающегося с нуля, структуру которого сблизили с номерами счетов банков.

Дело в том, что в соответствии с положениями статьи 242.14 Бюджетного кодекса РФ денежные средства бюджетов, а также средства, поступающие во временное распоряжение получателей бюджетных средств, средства бюджетных и автономных учреждений, денежные средства юрлиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России, с 1 января 2021 года учитываются на казначейских счетах. Для совершения переводов денежных средств в первый день функционирования платежной системы Банка России 2021 года открываются рублевые банковские счета на балансовом счете № 40102, входящие в состав единого казначейского счета (в Плане счетов с 2021 года появится счет 40102 «Единый казначейский счет»; соответствующие изменения уже внесены в 579-П Указанием ЦБ РФ от 19.05.2020 № 5460-У).

При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета. Открытые в настоящее время территориальным органам Казначейства России рублевые банковские счета будут закрыты в первом полугодии 2021 года, и предусматривается период одновременного функционирования ранее открытых банковских счетов и банковских счетов, входящих в состав единого казначейского счета, в течение которого допускается зачисление денежных средств на ранее открытые банковские счета и осуществляется ежедневный перевод остатка на банковские счета, входящие в состав единого казначейского счета.

Таблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав единого казначейского счета, и казначейским счетам, размещена на сайте Казначейства.

Правилам заполнения платежных поручений, в том числе

по платежам в бюджетную систему РФ,

Вы научитесь на курсе «Банковский специалист широкого профиля»

Так, например, с Нового года московские компании вместо счёта № 40101810045250010041 Управления Федерального казначейства по г. Москве будут указывать в бюджетных платежках счет № 40102810545370000003, и, помимо этого, в платежном поручении нужно будет указать номер казначейского счета, например: 03100643000000017300. При этом, если ранее счет УФК указывался в поле 17 платежного поручения, то теперь счет, начинающийся с 40102, будет указываться не там же, а выше – в поле 15. В Поле 17 же будет указываться новый казначейский счет, начинающийся с 03100. Мало того, изменится БИК. В нашем примере вместо 044525000 нужно будет с 01 января 2021 года указывать 004525988 с наименованием банка-получателя как «ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва», и, судя по всему, этот БИК присвоен исходя из новой структуры банковских идентификационных кодов, которые предусмотрены Приложением 6 к Положению № 595-П ещё с 2 июля 2018 года, но так и не начали по факту применяться.

К слову напомним, что теперь переплату налога можно зачесть в счет уплаты налога любого вида. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки, пеней, штрафов либо возврату налогоплательщику. Зачет сумм федеральных налогов и сборов, региональных и местных, не ограничивается соответствующими видами налогов и сборов. Соответствующие изменения внесены в п. 1 ст. 78 НК РФ. Думается, что Единый казначейский счет, в частности, упростит эту процедуру.

В целях реализации новых норм Центр эксплуатации платежной системы Департамента информационных технологий Банка России сообщил, что с 2021 года будет реализовано проведение дополнительного контроля значений реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Наши контакты

127018, Москва, ул. Сущёвский Вал,

д. 5, стр. 3, оф.610 (6 этаж)

-

dummy+7 (495) 120-00-76

-

dummy order@profbanking.com

Интернет-магазин обложек

Демо-доступ обучения

Телеграм-канал

Подпишитесь на наш телеграм-канал: банковские новости, банковская жизнь, инсайды, аналитика, прогнозы.

Об указании реквизитов счета муниципальными заказчиками

Государственное казенное учреждение «Центр закупок и бухгалтерского учета Курганской области» (далее – Учреждение) информирует о следующем.

В соответствии с пунктом 16 части 1 статьи 42 Федерального закона от 5 апреля 2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон о контрактной системе) извещение об осуществлении закупки должно содержать, в том числе:

реквизиты счета, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику;

реквизиты счета для перечисления денежных средств в случае, предусмотренном частью 13 статьи 44 Закона о контрактной системе.

1) Реквизиты счета, на котором в соответствии с законодательством Российской Федерации учитываются операции со средствами, поступающими заказчику, необходимы в случае включения информации об участнике закупки в реестр недобросовестных поставщиков (подрядчиков, исполнителей) в соответствии со статьей 104 Закона о контрактной системе в связи с его уклонением от заключения контракта (пункт 7 части 10 статьи 44 Закона о контрактной системе). В этом случае банк осуществляет перевод заблокированных денежных средств участника закупки на указанный счет (часть 11 статьи 44 Закона о контрактной системе).

Лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств, используется также в целях предоставления участником закупки, с которым заключается контракт, обеспечения исполнения контракта, обеспечения гарантийных обязательств в виде денежных средств.

Такие реквизиты счета указываются заказчиками в личном кабинете единой информационной системы в сфере закупок (далее – ЕИС) и в заявке на определение поставщика (подрядчика, исполнителя), направляемой в Учреждение, путем выбора из соответствующего справочника. Учреждение обращает внимание, что актуальные реквизиты счета заказчика в личном кабинете ЕИС должны иметь статус «Подтверждено», в противном случае выгрузка извещения о проведении закупки и размещение его в ЕИС не представляются возможными. Инструкция по актуализации реквизитов счетов заказчиков приведена в Приложении 1.

2) В случае, предусмотренном частью 13 статьи 44 Закона о контрактной системе необходимы реквизиты счета для перечисления банком заблокированных денежных средств участника закупки в соответствующий бюджет бюджетной системы Российской Федерации.

Информацию о реквизитах счета бюджета муниципального образования представляется целесообразным запросить в финансовом органе (финансовом отделе) администрации соответствующего муниципального образования в целях ее корректного отражения в извещениях об осуществлении закупки.

В настоящее время функционал ЕИС не предусматривает автоматического заполнения таких реквизитов. В связи с чем, Учреждение обращает внимание заказчиков на необходимость включения в состав заявки на определение поставщика (подрядчика, исполнителя), направляемой в Учреждение, реквизитов счета для перечисления банком заблокированных денежных средств участника закупки в соответствующий бюджет бюджетной системы Российской Федерации. Такие реквизиты целесообразно отражать в отдельном документе текстового формата.

Изложенную информацию Учреждение просит учитывать при формировании заявок на определение поставщиков (подрядчиков, исполнителей) и довести до сведения подведомственных заказчиков.

Приложение: инструкция по актуализации реквизитов счетов заказчика;

субъектов Российской Федерации и муниципальных образований, казенным

учреждениям субъектов Российской Федерации и бюджетным учреждениям субъектов

Российской Федерации, муниципальным казенным и муниципальным бюджетным

учреждениям

Номер

строки

Наименование

финансового органа, казенного или бюджетного учреждения (полное и

сокращенное)

ИНН (КПП)

финансового органа, казенного или бюджетного учреждения

Место

нахождения финансового органа, казенного или бюджетного учреждения (почтовый

адрес)

Номер

телефона финансового органа, казенного или бюджетного учреждения

Номер

лицевого счета, открытого финансовому органу, казенному или бюджетному

учреждению

Дата

последнего движения по лицевому счету

Остаток

средств на лицевом счете, руб. коп.

1

2

3

4

5

6

7

8

3.1. По счетам, открытым финансовым органам

субъектов Российской Федерации на балансовом счете N 40201 «Средства

бюджетов субъектов Российской Федерации»

Итого по подразделу 3.1:

x

x

x

x

x

3.2. По счетам, открытым финансовым органам

субъектов Российской Федерации на балансовом счете N 40202 «Средства,

выделенные из бюджетов субъектов Российской Федерации»

Итого по подразделу 3.2:

x

x

x

x

x

3.3. По счетам, открытым финансовым органам

субъектов Российской Федерации на балансовом счете N 40203 «Средства

бюджетов субъектов Российской Федерации, выделенные негосударственным

организациям»

Итого по подразделу 3.3:

x

x

x

x

x

3.4. По счетам, открытым финансовым органам

субъектов Российской Федерации на балансовом счете N 40302 «Средства,

поступающие во временное распоряжение»

Итого по подразделу 3.4:

x

x

x

x

x

3.5. По счетам, открытым финансовым органам

субъектов Российской Федерации на балансовом счете N 40601 «Счета

организаций, находящихся в государственной (кроме федеральной) собственности.

Финансовые организации»

Итого по подразделу 3.5:

x

x

x

x

x

3.6. По счетам, открытым финансовым органам

субъектов Российской Федерации на балансовом счете N 40603 «Счета

организаций, находящихся в государственной (кроме федеральной) собственности.

Некоммерческие организации»

Итого по подразделу 3.6:

x

x

x

x

x

3.7. По счетам, открытым финансовым органам

муниципальных образований на балансовом счете N 40204 «Средства местных

бюджетов»

Итого по подразделу 3.7:

x

x

x

x

x

3.8. По счетам, открытым финансовым органам

муниципальных образований на балансовом счете N 40205 «Средства местных

бюджетов, выделенные государственным организациям»

Итого по подразделу 3.8:

x

x

x

x

x

3.9. По счетам, открытым финансовым органам

муниципальных образований на балансовом счете N 40206 «Средства,

выделенные из местных бюджетов»

Итого по подразделу 3.9:

x

x

x

x

x

3.10. По счетам, открытым финансовым органам

муниципальных образований на балансовом счете N 40302 «Средства,

поступающие во временное распоряжение»

Итого по подразделу 3.10:

x

x

x

x

x

3.11. По счетам, открытым финансовым органам

муниципальных образований на балансовом счете N 40701 «Счета

негосударственных организаций. Финансовые организации»

Итого по подразделу 3.11:

x

x

x

x

x

3.12. По счетам, открытым финансовым органам

муниципальных образований на балансовом счете N 40703 «Счета

негосударственных организаций. Некоммерческие организации»

Итого по подразделу 3.12:

x

x

x

x

x

3.13. По счетам, открытым казенным и бюджетным

учреждениям субъектов Российской Федерации на балансовом счете N 40201

«Средства бюджетов субъектов Российской Федерации»

Итого по подразделу 3.13:

x

x

x

x

x

3.14. По счетам, открытым казенным и бюджетным

учреждениям субъектов Российской Федерации на балансовом счете N 40202

«Средства, выделенные из бюджетов субъектов Российской Федерации»

(кроме счетов, открытых избирательным комиссиям)

Итого по подразделу 3.14:

x

x

x

x

x

3.15. По счетам, открытым казенным и бюджетным

учреждениям субъектов Российской Федерации на балансовом счете N 40203

«Средства бюджетов субъектов Российской Федерации, выделенные

негосударственным организациям»

Итого по подразделу 3.15:

x

x

x

x

x

3.16. По счетам, открытым муниципальным казенным

и бюджетным учреждениям на балансовом счете N 40204 «Средства местных

бюджетов»

Итого по подразделу 3.16:

x

x

x

x

x

3.17. По счетам, открытым муниципальным казенным и

бюджетным учреждениям на балансовом счете N 40205 «Средства местных

бюджетов, выделенные государственным организациям»

Итого по подразделу 3.17:

x

x

x

x

x

3.18. По счетам, открытым муниципальным казенным и

бюджетным учреждениям на балансовом счете N 40206 «Средства, выделенные

из местных бюджетов»

Итого по подразделу 3.18:

x

x

x

x

x

3.19. По счетам, открытым казенным и бюджетным

учреждениям субъектов Российской Федерации на балансовом счете N 40302

«Средства, поступающие во временное распоряжение»

Итого по подразделу 3.19:

x

x

x

x

x

3.20. По счетам, открытым муниципальным казенным и

бюджетным учреждениям на балансовом счете N 40302 «Средства, поступающие

во временное распоряжение»

Итого по подразделу 3.20:

x

x

x

x

x

3.21. По счетам, открытым казенным и бюджетным

учреждениям субъектов Российской Федерации на балансовом счете N 40601

«Счета организаций, находящихся в государственной (кроме федеральной)

собственности. Финансовые организации»

Итого по подразделу 3.21:

x

x

x

x

x

3.22. По счетам, открытым казенным и бюджетным

учреждениям субъектов Российской Федерации на балансовом счете N 40603

«Счета организаций, находящихся в государственной (кроме федеральной)

собственности. Некоммерческие организации»

Итого по подразделу 3.22:

x

x

x

x

x

3.23. По счетам, открытым муниципальным казенным и

бюджетным учреждениям на балансовом счете N 40701 «Счета

негосударственных организаций. Финансовые организации»

Итого по подразделу 3.23:

x

x

x

x

x

3.24. По счетам, открытым муниципальным казенным и

бюджетным учреждениям на балансовом счете N 40703 «Счета

негосударственных организаций. Некоммерческие организации»

Итого по подразделу 3.24:

x

x

x

x

x

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

Единый налоговый платеж (ЕНП) предусматривает уплату почти всех налогов, взносов и сборов одним платежным поручением. Но есть несколько платежей-исключений, которые не входят ЕНП и платятся отдельно. А для некоторых налогов способ уплаты даже можно выбрать:

| Входят в ЕНП | Платятся отдельно | По выбору плательщика |

|---|---|---|

|

|

|

Налоги, перечисленные в левом столбце, с 2023 года будем перечислять на единый налоговый счет (ЕНС) в единый срок — до 28 числа.

ЕНП — это способ уплаты налогов, он не является новым налоговым режимом и не заменяет отдельные налоги. Периодичность (ежемесячно, раз в квартал или в год) и территориальность уплаты налогов (по месту «головы», обособок и др.) тоже не меняется.

![]()

В 2023 году действует переходный период (п. 12-14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ), во время которого разрешено платить налоги как по новым правилам, так и по старым, хотя и несколько «модернизированным»:

- Способ 1. Уплачивать всё одним платежным поручением.

- Способ 2. Отправлять на каждый налог отдельные платежные поручения-распоряжения.

При этом любая сумма, поступившая в Казначейство с 1 января 2023 года, будет считаться ЕНП, независимо от способа уплаты. Неважен и период, за который уплачена сумма. Даже если вы платите, например, за 2020 год, все равно ее зачислят на ЕНС.

![]()

Просто и быстро формируйте платежные поручения по ЕНП и отдельным налогам в системе интернет-отчетности

Попробовать

Поступивший единый платеж налоговики будут распределять в счет уплаты конкретных налогов. Суммы начислений они возьмут из вашей отчетности. Но так будет только по налогам, по которым есть обязательные отчеты. По «авансовым» платежам и налогам, по которым не предусмотрена отчетность, информацию о начисленных суммах ИФНС будет получать, в зависимости от выбранного варианта уплаты, из:

- уведомлений по ЕНП (п. 9 ст. 58 НК РФ в ред. 263-ФЗ), их надо подавать в ИФНС до 25 числа месяца, в котором платится налог;

- распоряжений, в роли которых будут обычные платежки на уплату конкретных налогов (п. 12 ст. 4 263-ФЗ).

Форма уведомления утверждена Приказом ФНС от 02.11.2022 № ЕД-7-8/1047. Подробно о ней мы писали здесь. И ждем со дня на день утверждения приказа о заполнении платежных поручений по ЕНП.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Способ 1 — с помощью одного платежного поручения и уведомлений

Если вы выбираете этот способ, то порядок такой:

Шаг 1. До 25 числа подайте в ИФНС:

- текущую отчетность — для налогов, по которым она предусмотрена;

- уведомление — по «авансовым» налогам, а также по тем налогам, по которым нет деклараций.

В уведомлениях указывается вся конкретика по каждому налогу: КПП, ОКТМО, КБК, сумма платежа, код отчетного (налогового) периода, отчетный (календарный) год;

Шаг 2. До 28 числа оформите единую платежку и передайте в банк.

Налоговики рекомендуют уплачивать ЕНП через сервисы ФНС или формировать платежки в бухгалтерской программе — в этом случае реквизиты платежа заполнятся автоматически.

Но если решите оформлять платежное поручение вручную, следует придерживаться правил, утвержденных Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 № 199н (п. 4 Приложения к изменениям).

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 01 — этот статус указывают российские компании, ИП, частнопрактикующие лица |

| 102 | КПП плательщика | 0, но можно указать КПП по месту постановки на учет организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0, но можно указать любой восьмизначный код |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец заполнения платежного поручения по ЕНП, предложенный ФНС:

Способ 2 — с помощью отдельных платежек

Поскольку уведомления станут обязательными только с 2024 года, то в 2023-м вы еще можете выбирать — подавать именно их или по-прежнему отправлять в банк платежки по отдельным налогам с заполненными реквизитами (п. 12 ст. 4 263-ФЗ). Платежки будут выполнять роль уведомлений и нужны налоговикам для информации — какая сумма пойдет на каждый налог.

Реквизиты для заполнения платежного поручения в соответствии с Приказом Минфина от 12.11.2013 № 107н в ред. Приказа Минфина от 30.12.2022 N 199н (п. 7 Приложения к изменениям):

| Реквизит платежного поручения | Наименование (поле) | Что указать |

|---|---|---|

| 7 | Сумма | Общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | 02 — этот статус указывают российские компании, ИП, частнопрактикующие лицаа |

| 102 | КПП плательщика |

— КПП — для компаний; — 0 — для ИП, нотариусов, адвокатов, глав КФХ |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | Отделение ТУЛА БАНКА Росии//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | 0, но можно указать дополнительную информацию для идентификации платежа, например, если платите налог за другое лицо |

| 104 | КБК | КБК налога, взноса, сбора |

| 105 | ОКТМО | ОКТМО по месту учета |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период |

Заполняется сокращенно, например: — при оплате за апрель 2023 — МС.04.2023; — за первый квартал 2023 — КВ.01.2023; — за полугодие — ПЛ.02.2023; — за 2023 год — ГД.00.2023 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец заполнения такого платежного поручения тоже приведен на сайте ФНС:

Налоговики настоятельно рекомендуют использовать уведомления. Будет меньше путаницы, к тому же они разъясняют, что исправить ошибку в платежке можно будет только через уведомление.

Способ с отдельными платежками доступен, только если вы ранее не подавали уведомления о ЕНП. Отправите хоть одно уведомление — назад дороги нет: придется их подавать и дальше.

Понятие «место уплаты налогов» при переходе на ЕНП не отменяется.

При способе 1 (подача уведомлений) единый платеж будем перечислять от головной организации, а в уведомлениях проставлять реквизиты обособок.

При способе 2 (подача платежек вместо уведомлений) платежки оформляем, указывая реквизиты ОП, так как ваше платежное поручение — единственный источник для верного разнесения платежа сотрудниками ИФНС.

Мы подготовили шпаргалку для тех, кто платит налоги за обособленные подразделения, а также по имуществу, учтенному в разных ИФНС:

| Налог | Куда платить | Основание |

|---|---|---|

| НДС | По месту учета компании | п. 2 ст. 174 НК РФ |

| НДФЛ |

Налог разрешается платить централизованно, если в одном МО расположены:

О выборе лица, по месту которого будете платить НДФЛ, не забудьте уведомить ИФНС не позже 1 числа отчетного периода |

п. 7 ст. 226 НК РФ |

| Страховые взносы |

|

п. 11 ст. 431 НК РФ |

| Налог на прибыль |

Платить налог можно централизовано, если:

Не забудьте подать соответствующие уведомления в ИФНС — не позже 10 рабочих дней после окончания квартала, в котором открыто ОП, или до 31 декабря, если переходите на централизованную уплату с нового года |

п. 1, 2 ст. 288 НК РФ |

| Налог на имущество |

|

п. 13 ст. 378.2, п. 3, 6 ст. 383-385, ст. 385.2 НК РФ |

| Транспортный налог | По местонахождению транспортных средств | п. 1 ст. 363 |

| Земельный налог | По местонахождению земельного участка | п. 3 ст. 397 |

В начале этой статьи мы рассказывали, какие налоги с 2023 года входят в ЕНП, а какие нет. Еще раз напомним, что как и прежде, платятся не в виде ЕНП: госпошлина без исполнительного судебного документа, НДФЛ с доходов иностранцев, страховые взносы от НС и ПЗ.

Для этого случая ФНС тоже приводит образец заполнения:

При заполнении платежек не забудьте проверить актуальность КБК. Коды, действующие в 2023 году утверждены Приказом Минфина от 17.05.2022 № 75н (в ред. Приказа Минфина от 22.11.2022 № 177н).

Для упрощения администрирования уплаты с 2023 года все налоги перечисляются на единый счет Федерального казначейства — в УФК по Тульской области. Но это не влияет на учет платежей в налоговом органе. Обращаться по всем вопросам, например за разъяснениями или сверкой, необходимо по-прежнему в свою ИФНС.

В платежках, оформляемых на каждый налог, необходимо заполнить:

— статус плательщика — 02;

— КПП по месту учета;

— КБК конкретного налога, взноса, сбора;

— ОКТМО по месту постановки на учет;

— налоговый период.

В единой платежке указывается статус 01, а остальные перечисленные поля не заполняются.

С 2023 года для взносов на ОПС, ОМС, ВНиМ действует единый КБК 182 1 02 01000 01 1000 160. Его указываем в платежных поручениях и уведомлениях (п. 3 ст. 425 НК РФ). Разделять по виду взносов не надо.

Взносы НС и ПЗ не входят в единый налоговый платеж и платятся отдельно в Социальный фонд России (СФР).

При уплате единым платежом ОКТМО и КПП не указываются. Но если банк платеж не пропускает, можно заполнить КПП головной организации, а для ОКТМО — указать любой 8-значный код.

Если вы платите налоги отдельными платежками без подачи уведомлений, то укажите КПП и ОКТМО по месту уплаты налога — такие же, как указываете в отчетности по этому налогу. Посмотрите раздел статьи «Как платить ЕНП компаниям с филиалами».

Если вы платите налоги «по-старому» и сделали в платежке ошибку, ее можно исправить только, подав уведомление. После этого придется платить налоги единым платежным поручением со статусом 01.