Содержание

Спрятать

- Как страховые компании зарабатывают деньги

- №1. Андеррайтинг

- № 2. Инвестиционный доход

- №3. Правила с истекающим сроком действия

- № 4. Аннулирование

- № 5. Перестрахование

- Покупка страховых компаний

- Как компании по страхованию жизни зарабатывают деньги?

- №1. Взимание премий

- № 2. Инвестирование премий, которые вы заплатили

- №3. Прибыль от инвестиций в денежной стоимости

- № 4. Срок действия и истечение срока действия полиса

- Как доходы страховщика влияют на ваш полис страхования жизни

- Когда страхование жизни перестанет платить?

- Застрахованы ли миллионеры страхованием жизни?

- Что будет, если страховая компания обанкротится?

- Что приводит к банкротству страховых компаний?

- Выгодно ли открывать страховую компанию?

- Может ли ваша страховка просто бросить вас?

- Заключение

- Статьи по теме

- Рекомендации

Страховые компании зарабатывают деньги двумя способами: взимая страховые взносы и инвестируя в выплаты страховых взносов. Звучит легко, не так ли? Это и то, и другое.

Основы, лежащие в основе того, как страховщики зарабатывают свои большие деньги, просты. Однако особенности того, как они зарабатывают деньги, могут быть более сложными. Вот что вы должны знать.

Как страховые компании зарабатывают деньги

Существуют различные виды страхования:

- Медицинская страховка покрывает часть или все медицинские расходы человека.

- Страхование жизни: Когда застрахованное лицо умирает, страхование жизни выплачивает деньги одному или нескольким выбранным бенефициарам.

- Страхование имущества и страхование от несчастных случаев покрывает ущерб автомобилям, жилым домам и коммерческим зданиям.

- Специальное страхование, широко известное как страхование излишков и излишков (E&S), покрывает риски, которые не покрывают обычные страховщики.

- перестрахование это страхование, которое позволяет страховым компаниям покрывать убытки, превышающие заранее установленный уровень.

Компании, которые осуществляют любой из этих видов страхования, зарабатывают деньги теми же методами.

№1. Андеррайтинг

Прибыль от андеррайтинга часто получается из денег, собранных по страховым полисам. Однако это не включает средства, выплаченные за деловые операции и претензии.

Предположим, что страховой бизнес получает 5,000,000 4,000,000 XNUMX фунтов стерлингов от ежемесячных премий, уплачиваемых клиентами за их полисы в течение года. Кроме того, предположим, что в том же году компания выплатила XNUMX XNUMX XNUMX фунтов стерлингов по претензиям.

Это означает, что страховая компания заработала 1,000,000.00 XNUMX XNUMX фунтов стерлингов. Андеррайтеры прилагают все усилия, чтобы цифры работали в их пользу. Кроме того, элементы, учитываемые при определении того, имеет ли потенциальный потребитель право на страховое покрытие, сложны. Кредитная история, пол, годовой доход, возраст и здоровье измеряются. Эти пункты тщательно изучаются, чтобы получить уровень премиальной стоимости, при котором страховщик получает наибольшее преимущество.

Это очень важно, потому что бизнес-модель андеррайтинга гарантирует, что страховые компании имеют высокую вероятность получения прибыли, не выплачивая полисы, которые они продают. Вот почему страховщики прилагают такие усилия, чтобы обработать алгоритмы и данные, которые оценивают вероятность необходимости выплаты полиса.

В результате, если данные свидетельствуют о том, что риск значителен, страховая компания взимает с клиента более высокую плату или отказывается продавать страховое покрытие. С другой стороны, если риск невелик, страховщик с радостью предоставит покрытие.

Тот факт, что страховые компании не вкладывают деньги вперед, отличает их от других типов предприятий. Кроме того, они обязаны платить только в том случае, если предъявлено подлинное и обоснованное требование.

№ 2. Инвестиционный доход

Инвестиционный доход — еще один способ заработка страховыми компаниями. Когда потребитель платит ежемесячную премию, страховщик берет деньги и инвестирует их в финансовый рынок, чтобы увеличить свою прибыль.

А поскольку страховым компаниям не нужно вкладывать деньги авансом, можно инвестировать больше денег. В результате ожидается дополнительная прибыль. Инвестиционный доход — отличный способ для страховщиков зарабатывать деньги.

Кроме того, если инвестиции терпят неудачу, страховые компании часто поднимают цены на свои полисы и перекладывают убытки на клиентов.

№3. Правила с истекающим сроком действия

В то время как инвестиционный доход является отличным источником дохода для страховых компаний, срочные контракты с истекающим сроком действия могут быть столь же прибыльными. Например, когда срок действия страхового полиса истекает, страхователь больше не обязан перед страховой компанией.

Это означает, что страховщики не обязаны выплачивать пособия по полисам с истекшим сроком действия. Однако срочные планы с истекшим сроком действия могут привести к потере дохода, поскольку они больше не оплачиваются, а денежная стоимость не может быть инвестирована.

№ 4. Аннулирование

Если, например, держатель страхового полиса понимает, что он накопил значительные средства за счет дивидендов и инвестирования в инвестиции страховой компании, он может захотеть ликвидировать счет и снять деньги. Страховщики обычно с удовольствием подчиняются, потому что снимается всякая ответственность.

Даже если потребитель получает денежную стоимость, страховщик сохраняет все уплаченные премии. Они платят клиенту проценты, полученные от их инвестиций, и оставляют себе оставшуюся часть денег.

№ 5. Перестрахование

Как правило, страховщики могут оплачивать свои собственные претензии. Однако страховщики часто распределяют риск между страховыми компаниями, которые, в свою очередь, страхуют другие страховые компании. Перестрахование помогает страховым компаниям избежать дефолта и оставаться платежеспособным.

Страховщики более агрессивны в завоевании доли рынка, потому что они могут передавать риски.

Кроме того, перестрахование сглаживает присущие страховым компаниям колебания, что может привести к значительной разнице в убытках и прибыли.

Страховые компании взимают с клиентов страховую премию, а затем получают низкие ставки за перестрахование полисов.

Покупка страховых компаний

Есть две основные причины, по которым вам следует задуматься об инвестировании в страховые акции. Во-первых, страховые компании могут обеспечить стабильную долгосрочную прибыль. Во-вторых, бизнес-структуры страховщиков, как правило, делают их устойчивыми во время экономических спадов.

Конечно, некоторые страховые компании превосходят другие по обоим пунктам. За последнее десятилетие гигант медицинского страхования UnitedHealth Group (NYSE:UNH) легко опередил специализированную страховую компанию Markel (NYSE:MKL). Во время спада на рынке, вызванного пандемией COVID-19, акции Markel упали значительно сильнее, чем UnitedHealth Group.

Страховые акции обычно рассматриваются как безопасные ставки для осторожных инвесторов. С другой стороны, некоторые страховые акции могут понравиться даже самым агрессивным инвесторам роста. Trupanion (NASDAQ:TRUP) выделяется среди инвесторов как акции с потенциалом роста. Медицинскую страховку для кошек и собак предоставляет компания. По мере роста рынка медицинского страхования домашних животных в Северной Америке его акции выросли (хотя, как и многие другие акции роста, в 2022 году упали).

Как компании по страхованию жизни зарабатывают деньги?

Компании по страхованию жизни зарабатывают деньги на полисах страхования жизни четырьмя способами: взимая премии, инвестируя эти премии, инвестируя в денежную стоимость и взимая страховые взносы.

№1. Взимание премий

Выплата страховых взносов поддерживает действие вашего полиса, позволяя вашим бенефициарам получать пособие в случае смерти.

Ваша страховая компания тщательно рассчитывает страховые взносы, чтобы покрыть ваше пособие в связи со смертью, а также получить прибыль компании. Премия, которую вы платите средствам: в зависимости от продолжительности покрытия вашего полиса и ожидаемой продолжительности жизни.

- Смертельная выгода вашей политики

- Расходы на администрирование вашей политики

- Прибыль для страховой компании

Страховщик теряет деньги, если слишком много клиентов умирают раньше, чем планировалось, и им приходится выплачивать больше требований, чем планировалось, поэтому андеррайтинг настолько тщательный, а за сокрытие информации в вашем заявлении предусмотрены серьезные штрафы.

№ 2. Инвестирование премий, которые вы заплатили

Ваша страховка инвестирует часть платежей в годы, предшествующие выплате пособия в связи со смертью. Страховщик откладывает достаточно денег для урегулирования претензий в случае рыночного спада и удерживает любые заработанные проценты.

№3. Прибыль от инвестиций в денежной стоимости

Клиенты по постоянному страхованию жизни обеспечивают дополнительный поток инвестиций, потому что их страховые взносы выплачивают как пособие по смерти, так и функцию денежной стоимости, подобную инвестированию. Ваш провайдер определяет скорость, с которой растет денежная стоимость.

Деньги инвестируются в более крупный пул инвестиций, которыми занимается ваш провайдер, а часть прибыли остается у компании.

№ 4. Срок действия и истечение срока действия полиса

Наконец, некоторые страховые полисы остаются невостребованными. Это возможно при срочном страховании жизни, которое должно прекратиться, когда вы накопите достаточно денег для самострахования. Постоянные планы, предусматривающие большие страховые взносы, часто отменяются или прекращаются, когда владельцы не могут произвести платежи.

Хотя истечение срока действия полиса или отказ от него освобождает страховщика от ответственности за выплату по полису, это также приводит к потере премий, которые могли быть инвестированы. Чтобы вернуть часть потерянных денег, большинство страховых компаний взимают комиссию за выкуп.

Пожизненный полис с истекшим сроком годности хорош для провайдеров, поскольку он позволяет им собирать страховые взносы в течение десятилетий без необходимости выплаты каких-либо требований.

Это всего лишь несколько способов, которыми страховщики получают прибыль от страхования жизни. Большинство компаний по страхованию жизни продают другие финансовые продукты, такие как аннуитеты [2], что позволяет им получать выгоду от более чем одного продукта.

Как доходы страховщика влияют на ваш полис страхования жизни

Пока ваш страховой бизнес приносит прибыль, то, как он приносит деньги, вряд ли повлияет на ваше страховое покрытие жизни. Если у вас есть политика денежной стоимости, вы можете получить прибыль от инвестиций вашего поставщика, но гарантированный минимальный процент должен уберечь вас от потери денег.

Ваша страховая компания зарабатывает деньги на премиях и инвестициях, но в интересах страховщика поддерживать низкий уровень премий, чтобы сохранить ваш бизнес. Кроме того, если ваш поставщик имеет хорошее финансовое положение, он может гарантировать, что ваш полис выплатит вашим близким после вашей смерти.

Когда страхование жизни перестанет платить?

Максимальный возраст, в котором выдаются полисы страхования жизни, часто определяется отдельной компанией по страхованию жизни, поэтому общеустановленных ограничений нет. Однако, если вам 85 лет или больше, вы можете не найти много компаний, готовых предоставить вам страховку.

Застрахованы ли миллионеры страхованием жизни?

Состоятельные и состоятельные люди могут использовать страхование жизни для покрытия налогов на имущество при значительном наследстве. Если вы исчерпали свои типичные инвестиционные возможности, страхование жизни с денежной стоимостью предоставляет альтернативный инвестиционный счет с отложенным налогом. Чтобы оптимизировать свои активы, трасты страхования жизни можно использовать в сочетании с постоянным страхованием жизни.

Что будет, если страховая компания обанкротится?

Если страховая компания объявляет о банкротстве, участие IRDA становится значительным, и этот орган будет определять, передавать ли полисы страховщика другой страховой компании или продолжать обеспечивать страховое покрытие для держателей полисов самостоятельно.

Что приводит к банкротству страховых компаний?

Несколько регуляторов и нечастые экзамены, быстрое развитие в более рискованных областях бизнеса, плохой андеррайтинг, обширная недооценка, чрезмерное перестрахование или участие в кредитах, плохое управление и недостаточные резервы убытков являются примерами такого поведения.

Выгодно ли открывать страховую компанию?

Открытие страхового офиса выгодно, хотя шкала оплаты варьируется. Это определяется тем, работаете ли вы в страховой компании или создаете собственную. Работа в известном агентстве приносит примерно 50,000 100,000 долларов в год; но исключительно успешные люди могут зарабатывать до XNUMX XNUMX долларов в год.

Может ли ваша страховка просто бросить вас?

Компании по страхованию автомобилей имеют законное право уволить клиента, если его страхование становится более рискованным, чем когда они впервые приобрели свой полис. Но это не означает, что они отказываются от клиентов по какой-либо причине — если вы ведете машину безопасно и вовремя платите страховые взносы, ваши шансы потерять автострахование невелики.

Заключение

Без сомнения, страховые компании подстроили систему в свою пользу и в результате продолжают получать прибыль.

Согласно отраслевым данным, только трое из каждых ста страховых клиентов, которые ежегодно платят страховые взносы, предъявляют претензии. Тем временем страховые компании инвестируют все эти премиальные платежи, увеличивая свою прибыль.

У страховых компаний есть четкая дорога к прибыли, и поле сильно складывается в их пользу, и они ежедневно идут по этому пути в банк.

На протяжении сотен лет это было рецептом финансового успеха, и так будет и в будущем, и средний страховой клиент ничего не может с этим поделать, кроме как продолжать платить свои страховые взносы и надеяться на лучшее.

Статьи по теме

- Лучшее автострахование до 25 лет: стоимость и скидки

- ЧТО ТАКОЕ СТРАХОВЫЕ ВЗНОСЫ? Типы и как это определяется

- Как снизить страховые взносы на автомобиль в 2023 году

- Что такое премия по автострахованию? Средние затраты в 2023 году

- Контроль стоимости автострахования

Рекомендации

- Investopedia

- Улица

- Пестрый Дурак

Страховщики затормозили. Впервые за десять лет за три квартала 2019 года они собрали столько же премий, сколько годом ранее. Подвело инвестиционное страхование жизни. Чем ответят СК в 2020-м?

Итоги отрасли за год пока подводить рано, но данные по январю — сентябрю уже есть, и вряд ли картина изменится в IV квартале. За первые девять месяцев страховщики собрали 1,1 трлн рублей премий. Директор по рейтингам страховых компаний агентства «НКР» Евгений Шарапов прогнозирует, что по итогам 2019-го объем премий составит 1,5 трлн рублей — как и годом ранее. Самих страховщиков стагнация особенно не беспокоит. Оно и понятно: по словам президента Всероссийского союза страховщиков (ВСС) Игоря Юргенса, рентабельность капитала страховых компаний выросла на 2,2 процентного пункта до 30,9%, а прибыль увеличилась на 10,6% до 187,8 млрд рублей.

«2019 год запомнится началом реформы по либерализации ОСАГО, а также разнонаправленными тенденциями в страховании жизни и non-life-сегменте», — говорит руководитель управления страховых рейтингов Национального рейтингового агентства Татьяна Никитина.

ИСЖ в отставку

В 2012—2015 годах бизнес страховщиков рос в основном за счет автострахования. В 2016—2018 годах роль «энергетика» перешла к инвестиционному страхованию жизни (ИСЖ), но в 2019 году оно выдохлось, сборы упали по сравнению с аналогичным периодом 2018-го на 32% до 21,3 млрд рублей. «Причина в недовольстве клиентов доходностью вложений, а также во введении стандартов раскрытия информации, — считает Никитина. — Часть клиентов ИСЖ перешла к другим вариантам инвестирования, в частности к ИИС».

Падение ИСЖ отразилось на показателях всего сегмента страхования жизни (без учета жизни заемщиков), сбор премий за три квартала упал на 21,8% по отношению к тому же периоду предыдущего года до 80,6 млрд рублей. Более чем в три раза сократилось количество заключенных договоров.

Впрочем, и страхование жизни заемщиков, которого в меньшей степени коснулось падение, замедлило рост. В ЦБ отмечают сокращение количества договоров на 22,9%. Страховщиков спасло только то, что заемщики в среднем стали платить больше — на 38,7%, что, скорее всего, связано с увеличением почти на 5% среднего размера потребительских займов. Средний размер займа теперь составляет 182,1 тыс. рублей, платеж по страховке — 3,5 тыс. рублей.

«По итогам 2019 года мы ожидаем падения объемов сегмента страхования жизни по сравнению с 2018 годом, — делится Евгений Шарапов. — В целом рынок СЖ покажет объем около 400 миллиардов рублей».

Автострахование: полный назад

В 2019-м стартовала реформа ОСАГО. Ее первый этап предусматривал расширение тарифного коридора и уточнение коэффициентов возраста и стажа водителя. В результате автомобилисты стали платить за ОСАГО в среднем на 4,7% меньше — 5,5 тыс. рублей.

Если падение размера премий было ожидаемо, то уменьшение количества заключенных договоров на 4,8% оказалось неприятным сюрпризом. В итоге объем сборов по ОСАГО упал на 9,3% до 52,4 млрд рублей.

Возможно, в 2020-м у страховщиков будет возможность частично отыграть потери. «Второй этап реформы вызвал много споров, в итоге отмена территориального коэффициента и повышение лимитов в ближайшее время не состоятся. Если тенденция к росту убыточности сохранится, в 2020 году не исключена корректировка тарифов в сторону увеличения», — считает Татьяна Никитина.

По прогнозам аналитиков страховой компании «Согласие», годовой показатель рынка ОСАГО снизится до 210,7 млрд рублей, а в 2020-м останется на уровне нынешнего года — 211,5 млрд рублей.

Частично на количество договоров могло повлиять снижение продаж новых автомобилей в 2019-м на 1,2%. По крайней мере, этот фактор аналитики указывают в качестве одной из причин стагнации объема сборов по автокаско: автовладельцы заплатили за этот вид страхования на 1 млрд рублей меньше — 167,7 млрд рублей.

Здесь тоже наблюдается сокращение количества заключенных договоров (на 5,5%). По мнению регулятора, это может говорить об исчерпании эффекта низкой базы по договорам с франшизами, когда при наступлении страхового случая часть убытков возмещает сам страхователь. Те, кто хотел их заключить, уже сделали это. Во-вторых, полисы автокаско стали дороже, что, скорее всего, связано с тем, что страховщики начали корректировать тарифы как по усеченным программам и полисам с франшизами, так и по договорам с каршеринговыми компаниями с учетом полученной статистики и начавшегося роста убыточности.

На будущий год аналитики СК «Согласие» прогнозируют рост этого сегмента примерно на 3% до 172,6 млрд рублей.

Светлые пятна

Хорошо дела идут у страховщиков в трех направлениях. Что интересно, все они — добровольные.

Во-первых, граждане стали немного чаще страховать имущество. В январе — сентябре они в общей сложности заплатили страховым компаниям 18,7 млрд рублей, что на 8,7% больше.

Правда, рост обеспечила в основном московская программа страхования жилья, участие в которой принимают около 2 млн собственников столичных квартир. Благодаря ей на долю Москвы в сегменте страхования имущества приходится более половины всех заключенных договоров и 35% совокупных взносов. В следующем году страховщики ждут выхода на федеральный масштаб. В августе 2019 года был принят закон о добровольном страховании жилья от чрезвычайных ситуаций. Первые региональные программы должны заработать как раз в 2020 году.

Во-вторых, страховщикам удалось возродить интерес к страхованию жизни и здоровья. Они нашли замену ИСЖ. Через накопительное страхование жизни (НСЖ) страховщики за девять месяцев уже собрали 74,6 млрд рублей премий, это на 54% больше, чем годом ранее. При покупке ИСЖ страхователям обещали более высокую доходность, чем у классического НСЖ. Эту доходность должны были обеспечить вложения инвестиционной составляющей полиса в высокодоходные, но вместе с тем и высокорисковые производные финансовые инструменты. НСЖ же более предсказуемо: оно позволяет накопить определенную сумму к нужному сроку, например к выходу на пенсию. То есть ИСЖ теоретически может дать гораздо более высокий доход, чем НСЖ, но не может его гарантировать.

«Переход лидерства от ИСЖ к НСЖ объясняется главным образом насыщением премиальной клиентской базы банков инвестиционными продуктами, — поясняет Игорь Юргенс. — Это привело к увеличению спроса на инструменты с меньшими инвестиционными рисками и одновременно стало причиной снижения спроса на продукты ИСЖ».

Активнее клиенты стали покупать медицинские страховки. За девять месяцев 2019 года они потратили на ДМС 34,8 млрд рублей. Это на треть больше прошлогоднего результата, максимальный прирост за всю историю наблюдений. «ДМС активно развивается благодаря увеличению популярности недорогих продуктов, в том числе с сервисной составляющей, — говорит Татьяна Никитина. — В 2020 году ожидается рост розничного ДМС, в том числе за счет востребованности недорогих коробочных продуктов в регионах. Будет расти популярность продуктов с телемедицинской составляющей, опцией «второе мнение».

В Банке России считают, что рост интереса страхователей и страховщиков к личным видам страхования во многом будет определять дальнейшую динамику рынка. «Помимо продвижения специализированных программ ДМС, страховщики работают над развитием продуктов по НСЖ, в том числе дополняя их различными опциями (например, при диагностировании критических заболеваний), а также возможностью использования телемедицины — дистанционного оказания медицинских услуг. Совершенствование медицинских технологий и сервисов будет способствовать тому, что продукты на стыке ДМС и страхования жизни могут стать долгосрочным драйвером рынка», — говорится в информационно-аналитическом обзоре ЦБ.

Дорогие посредники

Мало того что объемы премий по ключевым направлениям снижались, так страховщики вынуждены еще большую долю отдавать посредникам. По итогам III квартала уже 82,6% полисов продавалась через посредников — это на 8,4 п. п. больше, чем в начале года, по подсчетам ЦБ. Почти половину полученных страховщиками взносов получили банки, еще около четверти — агенты-физлица. На юрлица, в том числе автосалоны, и брокеров пришлось соответственно 8,6% и 3% взносов.

Таким образом, банки остаются самыми крупными посредниками при продаже страховых продуктов. Причин этому несколько: во-первых, они имеют более широкие сети отделений, во-вторых, уровень доверия потребителей к ним значительно выше, чем к страховым компаниям. По мнению партнера Первой юридической сети Павла Курлата, при реализации массовых видов страховых продуктов страховщик просто не в состоянии обеспечить широкий охват клиентской базы без агентской сети и точек продаж банковских продуктов. «Продать страховой продукт человеку, который обратился в банк, несложно, ведь он уже испытывает потребность в финансовой услуге и его лишь нужно побудить «докупить» еще одну», — говорит он.

Показательный пример: когда «Росгосстрах» начал реализацию продуктов ДМС через банковский канал, то получил 10,4 млрд из 20,6 млрд рублей прироста премий в целом по сегменту по итогам девяти месяцев 2019 года.

По словам Татьяны Никитиной, доля банковского канала в страховании жизни по итогам девяти месяцев составила 87%, в страховании от несчастных случаев — 64%, в страховании имущества физлиц — 45%.

Но у эффективности этого способа контакта с клиентом есть и обратная сторона — стоимость банковского канала для страховщиков очень высокая. «За три квартала 2019 года банки получили от страховщиков в виде комиссионного вознаграждения 150,5 миллиарда рублей — столько, сколько и за весь 2018 год», — добавляет Никитина. По информации ЦБ, в среднем по всем продуктам банковские комиссии за продажу полисов за год увеличились на 15,2 п. п. до 38,3% от взносов. Для сравнения: комиссии агентов, напротив, снизились на 4,2 п. п. до 17,6%. Половина вознаграждения посредникам пришлась на кредитные виды страхования, в которых комиссия банков достигла уже 84,9%.

Выживает сильнейший

В 2019-м на рынке стало еще на 18 страховых компаний меньше. Если в 2013 году их насчитывалось 420, то к концу нынешнего года осталось 181.

Итог: повышение финансовой состоятельности оставшихся игроков и снижение конкуренции. «В первом полугодии доля крупнейших 20 страховых компаний в общих сборах составляла практически 83%, 100 компаний собирали практически 99,3% сборов, то есть на оставшиеся 80 приходился совсем небольшой объем премии — 0,7%, — отмечает вице-президент ВСС Элла Платонова. — Это региональные страховщики, причем 60% премий собирают Московская и Ленинградская области».

В 2020 году страховщиков станет еще меньше: грядет повышение требований к объему уставных капиталов, внедрение новой модели финансовой устойчивости и перспектива перехода к Solvency II, то есть риск-ориентированному подходу, который должен завершиться к 2022 году. А кроме того, сокращение сроков предоставления отчетности, вступление в силу двух из четырех базовых стандартов СРО, введение паспортов страховых продуктов и т. д.

«Мы долго боролись, чтобы уставные капиталы не были повышены, потому что их величина, с нашей точки зрения, никак не влияет на финансовую устойчивость страховых компаний, тем не менее удалось только растянуть период их введения до трех лет, — рассказывает Платонова. — Страховщики (кроме жизни) должны увеличить капиталы до 300 миллионов рублей (до 2021 года — до 240 миллионов рублей, в 2022-м — до 240 миллионов), у страховщиков жизни итоговая планка — 450 миллионов рублей. По состоянию на начало сентября 2019 года у 48 компаний уставный капитал был менее 300 миллионов рублей, в том числе у 30 компаний — меньше 180 миллионов рублей. То есть в следующем году рынок страхования может быть сокращен на это количество компаний».

Ольга КОТЕНЕВА, Banki.ru

Аналитика08 ноября 2022 в 16:001 357

Кнопка перемотки для инвесторов: чем привлекательны активы «Ренессанс Страхование»

Почему в период восстановления рынков после кризиса могут быть выгодны активы страховых компаний

Распадская

+2,13%

Купить онлайн

О страховом бизнесе

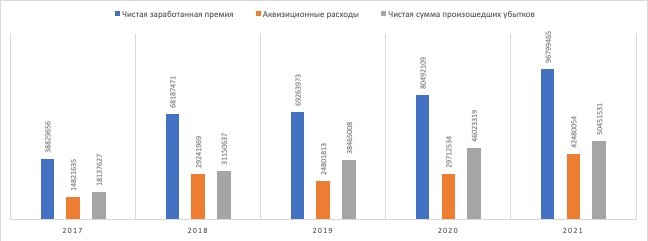

Рис. 1. Динамики чистой страховой премии, аквизиционных расходов и чистой суммы произошедших убытков ПАО «Группа Ренессанс Страхование». Источник: расчёты автора на основании данных отчётности компании по МСФО

Рис. 2. Процентное соотношение чистой страховой премии, аквизиционных расходов и чистой суммы произошедших убытков ПАО «Группа Ренессанс Страхование». Источник: расчёты автора на основании данных отчётности компании по МСФО

Группа Ренессанс Страхование

+14,88%

Купить онлайн

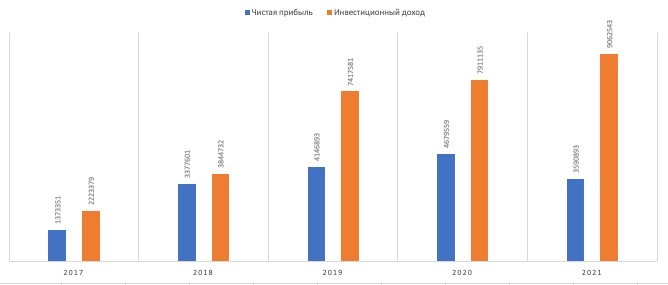

Рис. 3. Динамика чистой прибыли и инвестиционного дохода по годам. Источник: расчёты автора на основании данных отчётности компании по МСФО

Рис. 4. Соотношение чистой прибыли и инвестиционного дохода по годам. Источник: расчёты автора на основании данных отчётности компании по МСФО

Кнопка перемотки для инвестора

Рис. 5. Динамика стоимости акций ПАО «Группа Ренессанс Страхование» на Мосбирже февраль–ноябрь 2022. Источник: tradingview.com

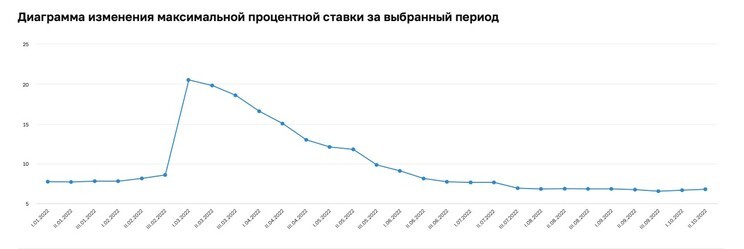

Рис. 6. Динамика изменения максимальной процентной ставки по вкладам в 2022 г. Источник: www.cbr.ru

Отчётность компании «Ренессанс Страхование»

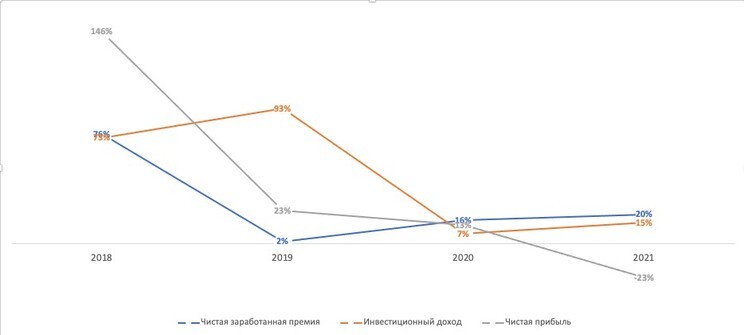

Рис. 7. Динамика чистой заработанной премии, инвестиционного дохода и чистой прибыли. Источник: расчёты автора на основании данных отчётности компании по МСФО

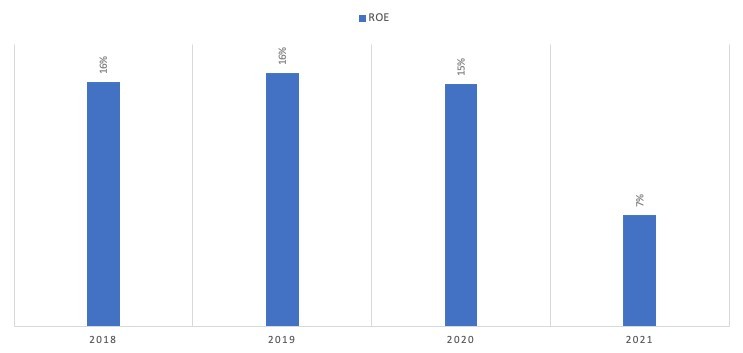

Рис. 8. Динамика ROE. Источник: расчёты автора на основании данных отчётности компании по МСФО

К чему быть готовым при покупке акций «Ренессанс Страхование»

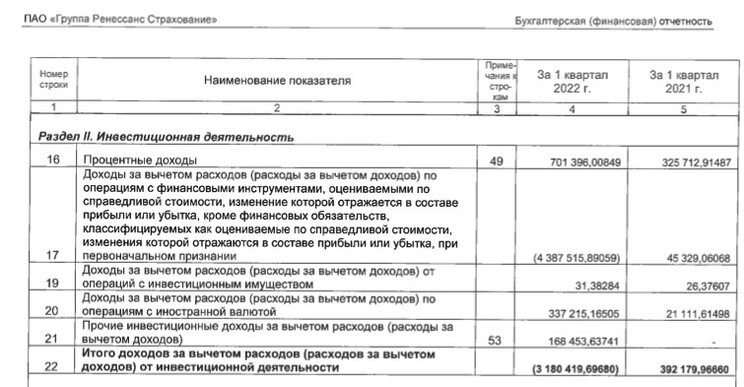

Рис. 9. Финансовые результаты от инвестиционной деятельности «Ренессанс Страхование» по итогам I квартала 2022 г. Источник: отчётность по РСБУ за первые 3 месяца 2022 г.