ОНЛАЙН ОЦЕНКА УЩЕРБА АВТОМОБИЛЯ ОТ ДТП

При помощи нашего калькулятора, Вы можете рассчитать примерную сумму ущерба после ДТП, для последующего возмещения этой суммы по ОСАГО. Обращаем Ваше внимание на то, что полученный расчет нельзя принимать как официальный. Официальное экспертное заключение (оценку ущерба, независимую экспертизу) Вы можете получить в оценочных (экспертных) организациях Вашего города (региона)…

Выберите Регион (где предполагаете производить ремонт). Затем выберите Производство, Марку и Серию/Модель Вашего автомобиля.

* Если в списке Регионов нет Вашего, выберите «… Другой Регион России».

|

* Регион ДТП: |

|

Данные Автомобиля |

|

Производство: |

|

Марка: |

|

Серия/Модель: |

|

Год выпуска: |

|

Цвет кузова — металлик: |

ВНИМАНИЕ! Промо-код на скидку в 15% при заказе услуг на WebHOST1: b5122e-15

На чтение 5 мин Просмотров 36.4к. Обновлено 08.12.2020

Для определения суммы страхового возмещения используется единая Методика ЦБ РФ. В ней закреплены общие положения и правила, приведены сложные формулы со множеством переменных параметров и коэффициентов. Самостоятельно выполнить примерный расчет выплаты по ОСАГО через РСА можно с помощью специального онлайн-калькулятора.

Единая методика расчета возмещения ущерба

На сайте РСА указано, что расчет стоимости ремонта автомобиля по ОСАГО должен осуществляться в соответствии с действующим законодательством. Одним из основных нормативных правовых актов в этой сфере является Положение ЦБ РФ № 432-П, устанавливающее единую Методику. Ее применение является обязательным для всех страховых компаний, экспертов и других лиц, участвующих в процедуре определения размера страхового возмещения.

Документ содержит как основные положения о самой процедуре, так и непосредственные формулы со множеством параметров.

В соответствии с п.п. 3.1, 3.2 Методики, целью проведения расчета является определение наиболее рациональной суммы, необходимой для восстановления транспортного средства до состояния, в котором оно находилось до аварии. Перечень повреждений, причиненных в результате ДТП, определяется по результатам первичного осмотра и может дополняться (изменяться) в будущем при проведении дополнительных осмотров и экспертиз.

Пунктом 3.3 Методики предусмотрено, что размер компенсации, необходимой для проведения восстановительного ремонта, определяется на дату ДТП с учетом особенностей экономических регионов.

В пункте 3.4 приведена общая формула расчета ущерба и установлено, что полученная сумма округляется до сотен рублей.

Формула расчета ущерба

В общем виде формула расчета расходов, необходимых для проведения восстановительного ремонта, выглядит следующим образом: ![]()

При этом:

![]() – общая стоимость ремонтных работ, необходимых для полного возмещения ущерба;

– общая стоимость ремонтных работ, необходимых для полного возмещения ущерба;

![]() – стоимость работ (нормо-часов) по ремонту автомобиля;

– стоимость работ (нормо-часов) по ремонту автомобиля;

![]() – цена используемых материалов;

– цена используемых материалов;

![]() – стоимость запчастей, которые будут устанавливаться вместо поврежденных узлов и агрегатов.

– стоимость запчастей, которые будут устанавливаться вместо поврежденных узлов и агрегатов.

Несмотря на общую простоту формулы, самостоятельно посчитать точную итоговую сумму возмещения сложно из-за множества переменных параметров и коэффициентов, которые должны обязательно учитываться.

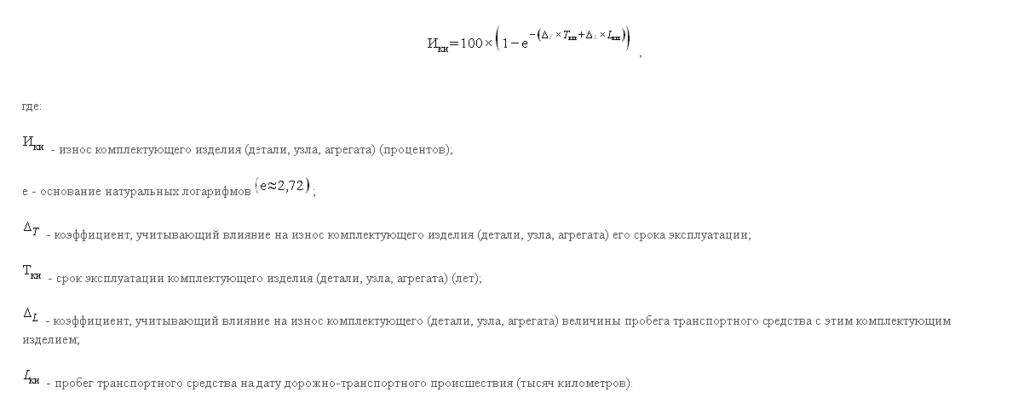

Например, цена запчасти не является статичной, она зависит не только от производителя, модели, но и от износа предыдущего агрегата, уничтоженного в результате аварии. Формула, по которой рассчитывается износ, выглядит следующим образом:

Множество иных обязательных к учету параметров также перечислены в Методике.

Самостоятельно можно лишь примерно оценить размер возмещения. Для этого нужно сложить стоимость запчасти, материалов и ремонтных работ. Например:

- цена детали с материалами 10 000 руб.;

- работа оценивается в 7000 руб.

Ориентировочная сумма страхового возмещения составит 17 000 руб., она может увеличиваться или уменьшаться исходя из обстоятельств, которые будут учтены экспертом. Полный и подробный расчет с учетом всех коэффициентов и переменных можно будет посмотреть в готовом заключении.

Следует учитывать, что для определения размера страхового возмещения используются сведения из реестра Российского союза автостраховщиков. Получить данные для расчета размера выплаты по ОСАГО можно с помощью онлайн-калькулятор РСА.

Калькулятор расчета ущерба

На официальном сайте Российского союза автостраховщиков доступен сервис, с помощью которого можно определить предварительный размер страховой компенсации. Программа производит расчет стоимости ремонта, необходимых запчастей и материалов.

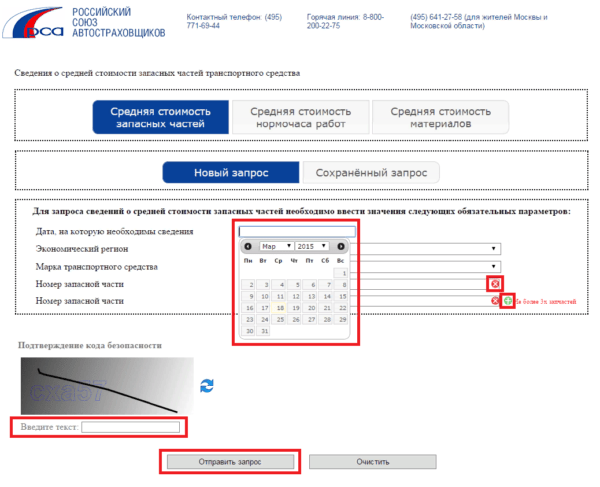

Выполнить примерный расчет выплаты по ОСАГО через РСА можно с помощью специального калькулятора. Всего 3 раздела: запчасти, материалы, работы. Рассмотрим порядок определения средней стоимости запасных частей.

После выбора соответствующего раздела нужно заполнить следующую информацию:

- Дата оформления запроса.

- Экономический регион поиска.

- Марка транспортного средства.

- Номер интересующей запасной части. Поисковый запрос ограничен 3 позициями.

Общий вид поискового окна:

Как при расчете стоимости запчасти, так и во всех нижеперечисленных случаях нужно выполнять следующие особенности при выборе даты формирования запроса:

- Если ДТП произошло в период с 13.04.2016 г. по 30.11.2018 г., но дата подачи заявления о страховом событии 05.05.2020 г. или позже, то запрашивать сведения необходимо по состоянию на 01.12.2018 г.

- Во всех остальных случаях указывается непосредственная дата ДТП.

Соблюдение указанного правила обязательно для выполнения расчета в соответствии с единой Методикой.

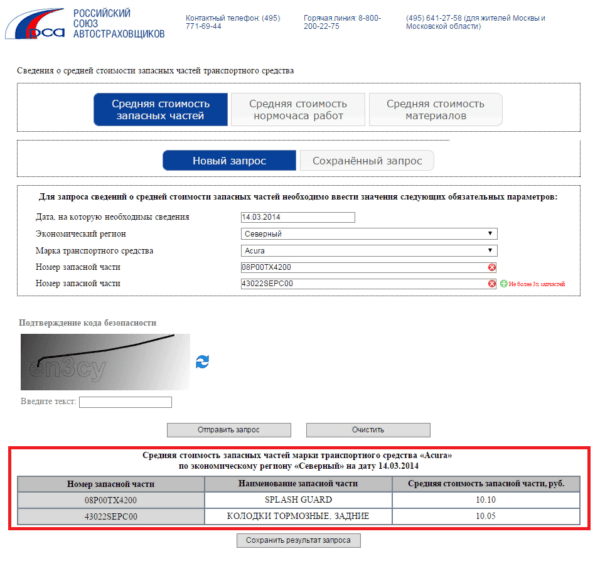

После этого откроется таблица со следующей информацией:

- Поисковый номер запасной части.

- Полное наименование запчасти и ее средняя цена.

Пример успешного запроса:

При отсутствии информации в базе данных появится уведомление: «По заданным параметрам поиска данные отсутствуют».

На среднюю цену влияют следующие факторы:

- Текущая ситуации на рынке в выбранном экономическом районе. Сначала учитываются цены на новые оригинальные детали.

- Степень износа запчасти, бренд производителя, сложность выполнения работ и другие параметры. Указанные обстоятельства определяются экспертом и обязательно содержатся в заключении.

Калькулятор всегда показывает только приблизительную сумму. Итоговая стоимость будет определяться экспертом в соответствии с единой Методикой исходя из имеющихся обстоятельств.

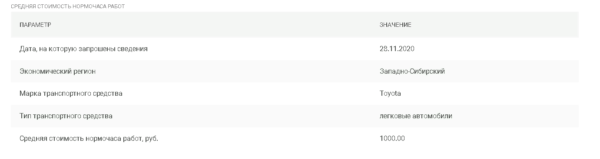

Средняя стоимость нормо-часа работ

Расчет стоимости нормо-часа осуществляется исходя из выбранного экономического региона, марки автомобиля и типа транспортного средства (легковая машина), конкретная модель не учитывается. Также важно соблюдать ранее упомянутое правило по выбору даты формирования запроса.

Пример результата поиска по цене нормо-часа работы для автомобиля Toyota в Западно-Сибирском регионе:

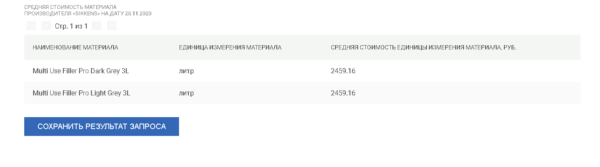

Средняя стоимость материалов

Принцип расчета средней стоимости материалов аналогичен. Производитель материалов выбирается из предложенного системой списка, а непосредственно наименование вносится самостоятельно. Для поиска следует использовать данные с официального сайта производителя либо каталогов интернет-магазинов.

Пример результата поиска по цене грунта-выравнивателя Multi Use Filler Pro Light Grey:

Единая методика расчета ущерба учитывает множество параметров и характеристик, в результате чего получились большие и сложные формулы. Обычный водитель вряд ли сможет самостоятельно точно рассчитать стоимость возмещения. Однако всегда можно воспользоваться онлайн-калькулятором на сайте Российского союза автостраховщиков, через который легко узнать стоимость запчастей и материалов, а также работ по их замене.

В ДТП автовладелец получает ущерб сразу нескольких видов. Он не ограничивается повреждениями автомобиля (и затратами на восстановительный ремонт). В сумму убытка входит утрата товарной стоимости, расходы на независимую экспертизу, вызов эвакуатора, платную стоянку машины. Все это должна возмещать страховая компания.

Виды ущерба, который компенсируется после ДТП

Перечень определяет федеральный закон «Об ОСАГО».

Восстановительный ремонт. Выполняется по направлению, которое страховщик выдает после оценки повреждений. По ее результатам составляют список запчастей, подлежащих замене, определяют количество нормочасов, виды работ, которые будет выполнять автосервис. По соглашению со страховщиком или в случаях, предусмотренных законом, возможна выплата денежной компенсации. Ее сумма рассчитывается по актуальным ценам на запчасти и ремонтные работы.

Утрата товарной стоимости. После ДТП цена машины снижается в сравнении с «небитыми» автомобилями. Разница должна быть компенсирована.

Расходы на независимую оценку. Возмещаются в полном объеме, если страховая принимает отчет эксперта или суд выносит решение в пользу автовладельца.

Стоимость платной стоянки, эвакуации с места ДТП. Компенсируется при серьезных повреждениях автомобили, если он не на ходу после аварии или эксплуатировать его нельзя по ПДД.

Независимая экспертиза ущерба автомобилю

На территории Москвы и Московской области.

или позвоните по номеру +7 (495) 255-08-90

Нажимая кнопку «Отправить», вы автоматически выражаете согласие на обработку своих персональных данных и принимаете условия Пользовательского соглашения.

Как выполняется расчет возмещения в «Инвест Консалтинг»?

Эксперт компании осматривает автомобиль, фотографирует все повреждения, составляет список запчастей, подлежащих замене или ремонту. Если машина могла получить скрытые дефекты в аварии, экспертиза проводится в условиях СТО с частичной разборкой автомобиля.

Стоимость восстановительного ремонта рассчитывается по текущим ценам на запчасти и работы в автосервисе. Так, окрашивание одной кузовной детали (если она не была помята, сорвана с креплений и т.п.) стоит 5-8 тыс. руб. Замена возможна только на новые комплектующие.

В отчет включают утрату товарной стоимости (приблизительно рассчитать ее можно с помощью калькулятора УТС на сайте «Инвест Консалтинг»), расходы на эвакуацию, хранение машины, проведение экспертизы.

Независимая оценка ущерба после ДТП нужна, если страховая компания игнорирует полученные в аварии дефекты, поврежденные запчасти, отказывается проводить восстановительный ремонт в полном объеме, занижает размер возмещения, связанный с УТС и т.п. В компании «Инвест Консалтинг» можно предварительно рассчитать сумму компенсации, переслав фотографии повреждений и документы по аварии по электронной почте. При заказе экспертизы такая предварительная оценка бесплатна.

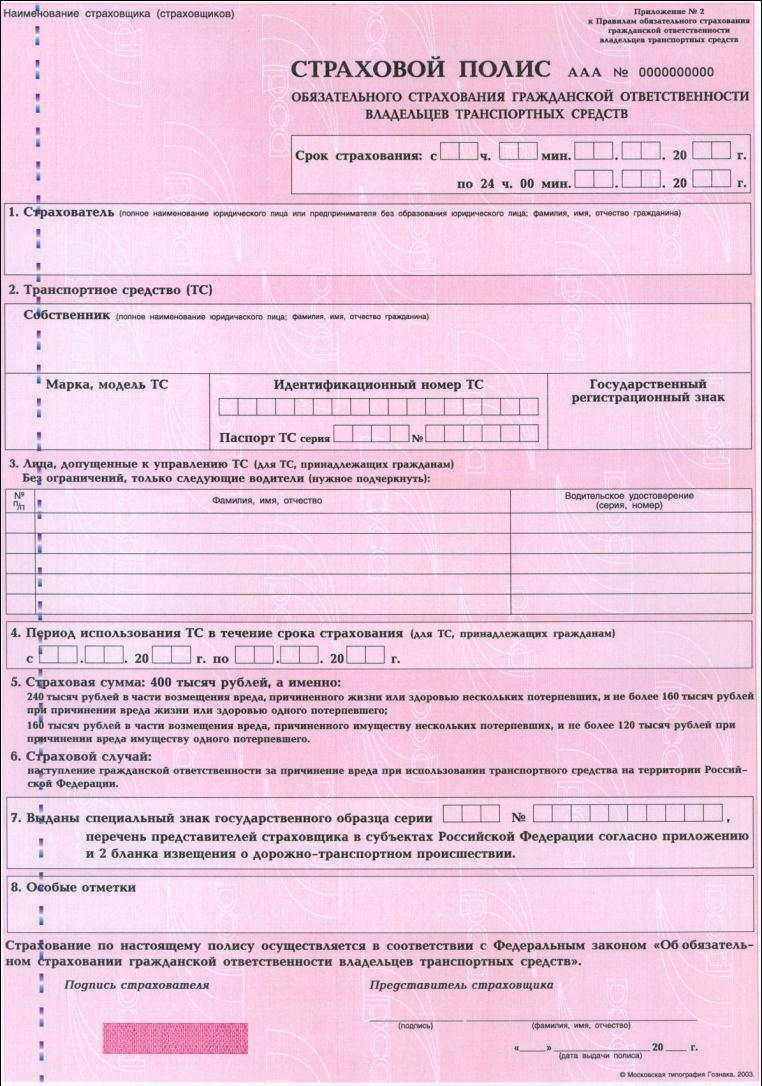

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

- Страховые выплаты по полису ОСАГО

- Что не возмещают по ОСАГО

- Сумма страховых выплат по ОСАГО

- Выплата ОСАГО по европротоколу

- Как рассчитывается стоимость полиса ОСАГО — формула

- Как рассчитывается выплата по ОСАГО — формула

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Типы возмещений по полису ОСАГО

- Выплата по ОСАГО, если виновник скрылся

- Куда направлять претензию по выплатам ОСАГО

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

%colored_text_box=7%

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

%colored_text_box=8%

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

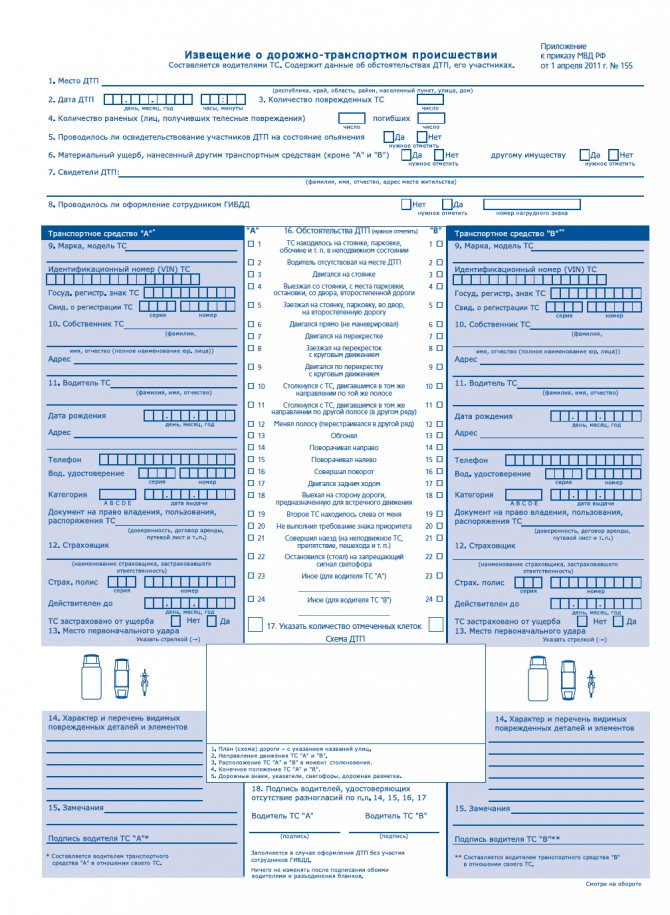

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол — образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

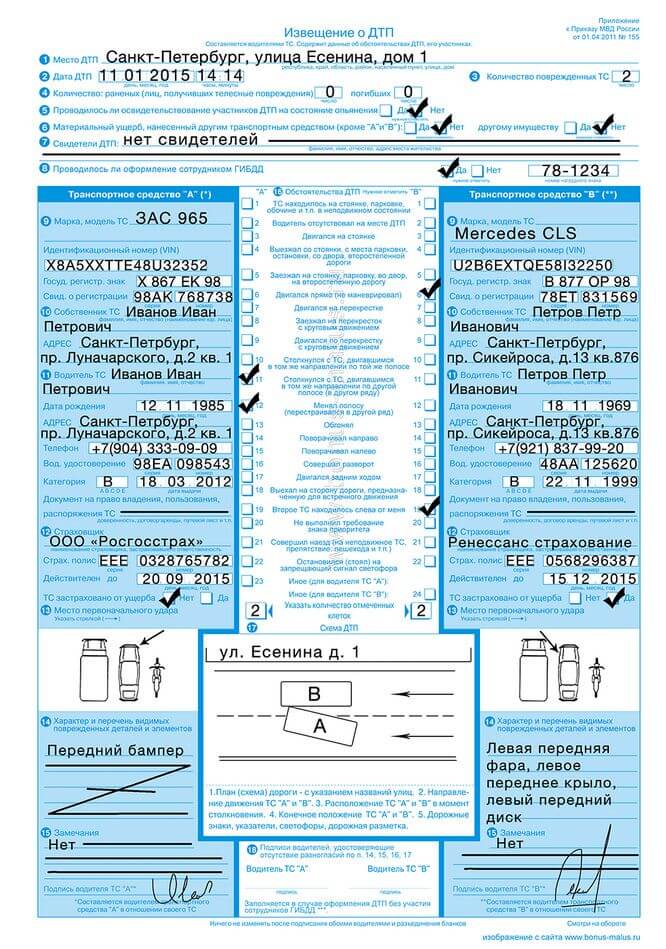

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

Образец заполнения европротокола

%colored_text_box=1%

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

%colored_text_box=9%

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

%colored_text_box=3%

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

%colored_text_box=2%

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

%colored_text_box=10%

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

%colored_text_box=4%

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

%colored_text_box=11%

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

%colored_text_box=12%

Выплата по ОСАГО, если виновник скрылся

%colored_text_box=6%

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

%colored_text_box=5%

При возникновении ситуации, когда становится необходимым рассчитать сумму компенсации ущерба, нанесенного автомобиля, многие водители не знают, как правильно это сделать. Нужно производить расчет ущерба по ОСАГО, используя специальный калькулятор, который рассчитает сумму выплаты водителю.

Содержание статьи

- Что такое единая методика расчета ущерба по ОСАГО

- Кто может ее использовать

- Как рассчитать размер компенсации

- Как рассчитать сумму ущерба

- Что делать в случае занижения компенсации

- Расчет стоимости ремонта ТС на сайте РСА

- Заключение

Что такое единая методика расчета ущерба по ОСАГО

Единая методика расчета включает в себя большой перечень нюансов, исходя из которых становится возможным узнать наиболее точные данные причиненного ущерба автомобилю, а так же степень причастности водителя к этому происшествию. В этот список входит учет типа вождения водителя, наличия на дорогах каких либо знаков (на предмет несоблюдения их водителем), метеорологические условия, состояние дороги, по которой ехал автомобиль, внешние факторы, такие как другие автомобили, животные, состояние автомобиля на момент происшествия, в отношении которого производится расчет ущерба, изучение сведений ситуации.

Кто может ее использовать

Воспользоваться данной методикой может любой автомобилист, который испытывает необходимость в расчете ущерба.

Как рассчитать размер компенсации

Размер суммы, которую страховая компания выплатит водителю, зависит от множества факторов. К таким относится общий износ транспорта. В зависимости от степени износа (возраста автомобиля), страховая компания может понизить сумму выплаты не более, чем на 50% от положенной суммы, согласно действующим законам.

Кроме общего износа автомобиля,учитывается степень износа отдельных его деталей. Для того чтобы повысить сумму компенсации, необходимо сохранять чеки и квитанции на купленные и установленные детали.

К примеру, если сам автомобиль 2006 г выпуска, а какая-либо его часть была куплена и установлена в этом году, износ этой детали не учитывается в расчете суммы компенсации. Помимо этого, важную роль играют все нюансы произошедшего ДТП, причины возникновения, ситуация на момент происшествия. Степень виновности водителя в сложившейся ситуации. Кроме этого, немаловажную роль играет степень износа и состояние дороги, по которым ехал автомобиль.

Как рассчитать сумму ущерба

Для расчета суммы полученного автомобилем ущерба, необходимо воспользоваться специальным калькулятором. В его основу заложены такие нюансы как постоянно обновляющаяся база данных цен на запасные части автотранспорта, цена за 1 час работы на станции тех. обслуживания. Однако, полученная цифра не будет на 100% являться правдивой, так как расчет исходит только из поврежденных деталей (видимых повреждений).

Для получения более точной суммы, необходимо проводить полную экспертизу автомобиля.

Что делать в случае занижения компенсации

Нередки случаи, когда страховые компании произведя расчет суммы компенсации водителю, занижают ее. В таких случаях нужно обращаться к независимым экспертам (компаниям) для полной экспертизы автомобиля. При этом необходимо сохранить все документы касающиеся ДТП, такие, как квитанция об оплате и прочие. Затем, нужно составить заявление, в котором будет указано и обосновано несогласия с решением страховой компании касательно суммы выплаты по страховому случаю.

В качестве доказательств необходимо ссылаться на результаты полной экспертизы автомобиля независимыми экспертами. Составленное заявление нужно направлять на имя страховой компании, сделать это можно двумя способами, составить заявление письменно (напечатать) и прийти в офис компании, либо отправить скан заявления на официальный электронный адрес компании. После чего остается только ждать решения специалистов.

Если же после заявление и произведения перерасчета сумма осталось такой же, либо изменилась, но все еще не покрывает полные расходы на восстановления автомобиля, необходимо обращаться в суд.

При обращении необходимо прикрепить все имеющиеся документы по ДТП, расчету и перерасчету суммы страховой компанией, свидетельство о полной экспертизе автомобиля независимыми экспертами, копию либо оригинал заявления, которые были направлены в целях перерасчета суммы выплаты.

Расчет стоимости ремонта ТС на сайте РСА

Для вычисления суммы, необходимой для восстановления автомобиля, замены каких либо его частей, нужно воспользоваться специальным калькулятором, такой присутствует на официальном сайте Российского Союза Автостраховщиков (РСА).

Для расчетов используется следующая формула:

- РК = СР + СМ + СД.

- РК — это общий размер компенсации.

- СР — это стоимость ремонта.

- СМ — это стоимость материалов.

- СД — это стоимость деталей, которые подлежат замене.

При расчете этих показателей учитывается среднерыночная стоимость деталей, материалов и ремонтных работ. Максимальная степень отклонения от среднерыной стоимости может составлять не более 10%.

Величины для формул берутся конкретно для каждой экономической зоны, из справочников.

Посмотреть цены на запчасти можно на официальном сайте РСА по ссылке: prices.autoins.ru/priceAutoParts/repair_parts.html.

Приступить к расчету ущерба на сайте РСА!

Заключение

Для получения более точной информации, которая повлияет на сумму выплаты страховой компанией, необходимо использовать специализированные калькуляторы, в некоторых случаях прибегать к услугам независимых экспертов, для полной оценки состояния автомобиля.