- Опубликовано 16.12.2020 09:34

- Автор: Administrator

- Просмотров: 154138

Что ж, завершается серия наших новогодних публикаций. Последняя тема, которой хотелось бы поделиться с вами – это подарки контрагентам в виде различной печатной продукции: ручек, карандашей, ежедневников, календарей и т.д., ведь это один из самых распространенных и относительно недорогих способов укрепления деловых связей. Можно ли принимать такие расходы к учету как на УСНО, так и на ОСНО, как отразить это в программе 1С – расскажем и покажем.

Приобретение организацией на УСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Как и всегда, ситуация с УСН неоднозначна.

С одной стороны, стоимость визиток, календарей, блокнотов и прочей продукции с логотипом организации можно учесть в расходах на рекламу по пп. 20 п. 1 ст. 346.16 НК РФ, если они предназначены для раздачи неопределенному кругу лиц.

Что из себя представляет неопределенный круг лиц? Отвечаем: это лица, которых нельзя определить заранее в качестве получателей рекламной информации. Таким образом, в рекламе должно отсутствовать указание на лиц, для которых она создана и на восприятие которых направлена (см. письмо Федеральной антимонопольной службы от 05.04.2007 № АЦ/4624).

Если же печатная продукция предназначена только для постоянных клиентов и партнеров компании, то такие расходы не учитываются при исчислении налога. Ведь в этом случае круг клиентов определен, поэтому отсутствует факт распространения рекламы.

С разработкой фирменного логотипа компании также ситуация спорная. В закрытом перечне расходов (ст. 346.16 НК РФ) такие затраты не указаны, значит они не должны учитываться. Но п. 16 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 говорит о том, что информация, очевидно ассоциирующаяся с определенным товаром, должна рассматриваться как реклама этого товара. Поскольку фирменный стиль ассоциируется с определенным продавцом, его можно считать рекламой этого продавца. При принятии таких расходов будьте готовы к общению с контролирующими органами.

Перейдем к практической части.

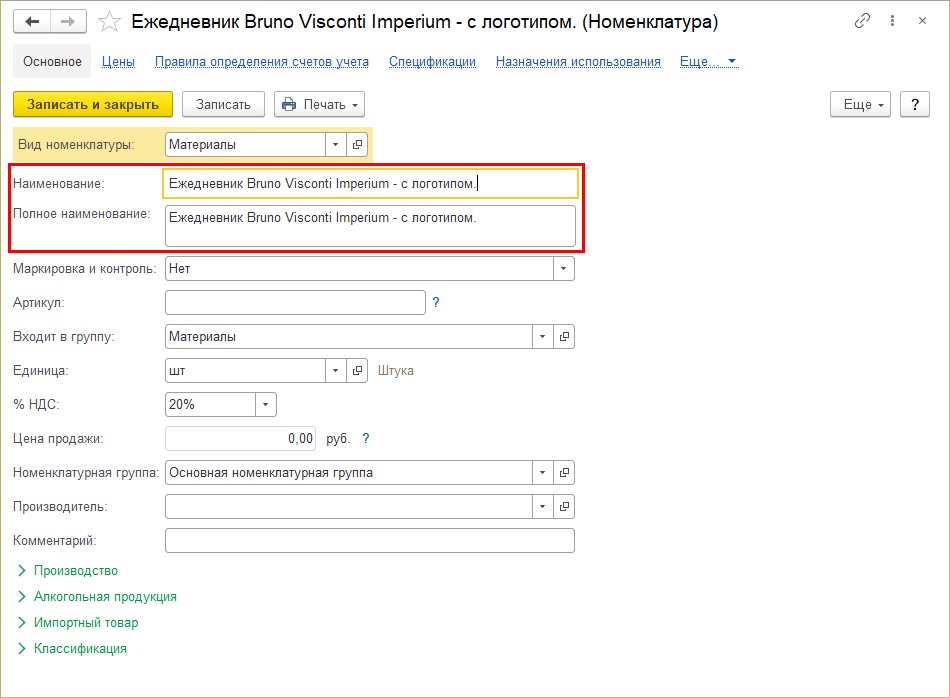

Приведем пример: организация приобрела у поставщика «Офисная планета» ежедневники на сумму 70500 руб., в количестве 50 штук по цене 1410 руб. У фирмы «Laser Art» заказана гравировка этих ежедневников; стоимость нанесения логотипа на один ежедневник – 500 руб. Затраты на гравировку ежедневников составили 25000 руб. (50 штук * 500 руб.) Товары-подарки оприходованы с уже нанесенным логотипом, затем розданы потенциальным клиентам на самых крупных торговых площадках города.

Обращаем ваше внимание, что так как организация ставит на учет подарок готовый ежедневник с нанесенным логотипом, то при создании нового элемента номенклатуры можно сразу указать в наименовании, что он с логотипом. В нашем примере – «Ежедневник Bruno Visconti Imperium — с логотипом».

Шаг 1. Перейдите в раздел «Покупки» — «Поступление (акты, накладные, УПД)» и оформите документ оприходования подарков – «Поступление товаров: Накладная, УПД». Отразите данные из документа поставщика в графе «Расходы (НУ)» укажите «Принимаются», т.к. наш подарок – ежедневник имеет логотип нашей компании.

Отразим дополнительные расходы по нанесению гравировки на купленные ежедневники. Услуги по гравировке оказаны другим контрагентом-исполнителем. Т.е. при оформлении доп. расходов в поле «Контрагент» можно указать и другую организацию, отличную от поставщика.

Хотя мы могли приобрести ежедневники и заказать гравировку о одного контрагента. В таком случае и в документе поступления товаров, и в поступлении доп. расходов указывался бы один контрагент.

Шаг 2. Нажмите кнопку «Создать на основании» и выберите «Поступление доп. расходов».

Шаг 3. Заполните шапку документа:

• укажите данные документа поставщика;

• контрагента и договор;

• содержание услуги доп. расходов — в нашем примере «Нанесение логотипа – гравировка»;

• сумму и способ распределения, если общую сумму необходимо распределить между разными изделиями, например, ручки, ежедневники, блокноты – «по количеству» или «по сумме».

При указании суммы расходов на первой вкладке «Главное» она распределится автоматически. На закладке «Товары» указана номенклатура из документа-основания. И если наименований несколько (ежедневники и ручки, например) и по ним изначально известны отдельно суммы за гравировку, то эти суммы можно указать в графе доп. расходы самим. Суммы дополнительных расходов также принимаем к НУ.

Шаг 4. Посмотрите проводки, сформированные документом, по кнопке .

.

Документ при проведении сформировал проводку Дт 10.06 Кт 60.01, в которой стоимость расходов по нанесению гравировки 25000 руб. включена в стоимость ежедневников.

На закладке «Расходы при УСН» отражено движение по данному регистру и стоит отметка – «Не оплачено». А мы помним, что для отражения расходов по приобретенным материалам в КУДиР, необходимо выполнить два условия:

• отразить поступление;

• отразить факт оплаты поставщику.

Шаг 5. Отразите оплату поставщикам за ежедневники и гравировку – документ «Списание с расчетного счета» — раздел «Банк и касса» — «Банковские выписки».

Проведите документы оплаты и посмотрите сформированные движения по регистрам и проводки.

На закладке «Бухгалтерский учет» отражена оплата поставщику за ежедневники в сумме 7050 руб.

На второй закладке «Книга учета доходов расходов (раздел I)» отражена сумма, включенная в расходы – т.к. выполнено второе условие – ежедневники оплачены.

После отражения оплаты за гравировку – нанесение логотипа на подарки – ежедневники расходы также включаются в КУДиР.

Документ оплаты фиксирует запись в регистр «Книга учета доходов и расходов (раздел I)».

Списание ежедневников производится документом «Требование-накладная» и списываются как обычные материалы.

Шаг 6. Перейдите в раздел «Склад» — «Требование-накладная», создайте новый документ и заполните его.

Проанализируем сформированные проводки. При списании видно, что стоимость ежедневников принята в расходы полностью, включая сумму дополнительных расходов по нанесению лазерной гравировки – 95500 руб. (70500 руб. + 25000 руб.)

Операция списания материалов при УСН в КУДиР никак не отражается, т.к. расходы уже учтены при их оприходовании и оплате.

Шаг 7. Сформируйте «Книгу доходов и расходов УСН» — раздел «Отчеты». В раздел I «Доходы и расходы за 4 кв.» включены суммы по приобретенным ежедневниками и дополнительным расходам по нанесении логотипа – гравировки.

При отражении сумм с НДС, запись в КУДиР производится двумя строчками:

• Стоимость материалов, услуг без НДС – пп.5 п. 1 статьи 346.16;

• Выделяется НДС по материалам, услугам – пп.8 п. 1 статьи 346.16.

Приобретение организацией на ОСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Ситуация с налогом на прибыль также требует тщательного анализа перед принятием к расходам.

В письме от 16.10.2012 № 03-03-06/1/551 Минфин России указал, что затраты организации на изготовление продукции для контрагентов можно учесть при расчете налога на прибыль по нескольким основаниям:

• как представительские расходы (пп. 22 п. 1 ст. 264 НК РФ);

• как расходы на рекламу (пп. 28 п. 1, п. 4 ст. 264 НК РФ).

И как обычно налогоплательщик должен самостоятельно определить принадлежность расходов к тому или иному виду.

Если список лиц, которые получат данные подарки, заранее неизвестен, то продукция с логотипом организации предназначена для неопределенного круга лиц. Поэтому затраты на ее изготовление можно учесть как расходы на рекламу.

Сувенирная продукция в виде блокнотов, ручек и т.п. не поименована в абз. 2-4 п. 4 ст. 264 НК РФ, поэтому данные расходы являются нормируемыми и учитываются в размере, не превышающем 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Если же контрагенты известны заранее, то продукция с логотипом фирмы предназначена для определенного (узкого) круга лиц. В подобном случае затраты на ее изготовление целесообразно отнести к представительским расходам (пп. 22 п. 1 ст. 264 НК РФ). Они учитываются в размере не более 4% от расходов на оплату труда за соответствующий отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

В практической части мы не будем подробно останавливаться на оформлении документов поступления и оплаты, а лишь выделим основные моменты.

ООО «Петровские зори», применяющее ОСНО, закупили у «Laser Art» ежедневники с логотипом компании 50 штук стоимостью 1740 руб. на подарки контрагентам. По документам поставщика логотип уже включен в стоимость подарка и номенклатура в счете указана как «Ежедневник с логотипом». Общая сумма по документу поставщика составила 87000 руб. Т.к. на подарке нанесен логотип организации и список контрагентов для раздачи неизвестен, то расходы принимаются к НУ как расходы на рекламу.

Шаг 1. Отразите поступление от поставщика – раздел «Покупки».

Из этой суммы стоимость ежедневников – 72500 руб., сумма НДС – 14500 руб.

Шаг 2. Документом «Списание с расчетного счета» отразите оплату поставщику.

Шаг 3. Отразите списание ежедневников с логотипом, учтенных на счете 10.06 – «Прочие материалы». В графе «Статья затрат» создайте и укажите «Сувенирная и рекламная продукция», указав, что это расходы на рекламу (нормируемые).

При списании на расходы, не принимаемые к налоговому учету, пользователю следует указать одноименную статью – в ее настройках отражено, что расходы не учитываются при налогообложении. От этих настроек и зависит, принимаются расходы при исчислении налога на прибыль или не принимаются.

В случае, если бы мы не наносили логотип нашей компании, а подарили просто обычный ежедневник, то эти расходы не принимались бы к налоговому учету. Передача таких подарков оформляется другим документом – «Безвозмездная передача».

Шаг 4. Проведите документ «Требование-накладная». Списаны ежедневники с логотипом на сумму 72500 руб. (без НДС)

Шаг 5. Выполните операцию «Закрытие месяца» — у нас задействован счет 44.01 – «Издержки обращения в организациях, осуществляющих торговую деятельность».

Для анализа расходов, принимаемых и не принимаемых для исчисления налога на прибыть, используйте инструмент анализа в разделе «Отчеты – «Анализ учета по налогу на прибыль».

Посмотрев детализацию сумм отчета, мы увидим сумму списанных подарков контрагентам в качестве расходов на рекламу в составе косвенных расходов.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

")

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2016 год. В этой статье речь пойдет о расходах на рекламу продукции (товаров, работ, услуг) и их отражении в «1С:Бухгалтерии 8» редакции 3.0. Почему, например, возникают разницы между бухгалтерским и налоговым учетом расходов на рекламу? Ответы на этот и другие вопросы вы найдете в статье экспертов 1С.

Учет расходов на рекламу

Согласно пункту 1 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» «реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

В бухгалтерском учете затраты на рекламу признаются расходами по обычным видам деятельности в полном объеме (п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99).

Рекламные расходы нужно признавать в бухгалтерском учете в том отчетном периоде, в котором они имели место независимо от времени их фактической оплаты (п. 18 ПБУ 10/99).

Для целей налогообложения прибыли рекламные расходы подразделяются на нормируемые и ненормируемые (п. 4 ст. 264 НК РФ).

Ненормируемые расходы уменьшают налогооблагаемую прибыль в полном объеме. Их закрытый перечень приведен в пункте 4 статьи 264 НК РФ. Остальные расходы на рекламу являются нормируемыми. Они признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, которая определяется по статье 249 НК РФ.

В связи с тем, что перечень ненормируемых расходов на рекламу является закрытым, налогоплательщику следует внимательно относиться к формулировкам тех затрат, которые в полной мере включаются в состав расходов.

НДС по рекламным расходам принимается к вычету в общем порядке без нормирования (п. 1, п. 2 ст. 171 НК РФ, письмо Минфина России от 23.12.2015 № 03-07-11/75472).

Для признания расходов на рекламу в качестве расходов организации по обычным видам деятельности необходимо иметь документы, подтверждающие оказание рекламных услуг.

Такими документами могут быть, например, договор на оказание рекламных услуг, протокол согласования цен на рекламные услуги, свидетельство о праве размещения наружной рекламы, утвержденный дизайн-проект рекламного стенда, акт оказания рекламных услуг, счета-фактуры от рекламодателей, акт о списании товаров (готовой продукции) и т. д.

Расходы на рекламу в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример, в котором организация учитывает как нормируемые, так и ненормируемые расходы в составе издержек обращения.

Пример

Организация ООО «Новый интерьер» участвует в специализированной выставке. Стоимость участия в выставке, включая аренду выставочного стенда, составила 413 000,00 руб. (в том числе НДС 18 %). Среди посетителей выставки были распространены календари с логотипом фирмы ООО «Новый интерьер» в количестве 1 000 шт. Календари были приобретены у поставщика по цене 50,00 руб./ шт. (без учета НДС) и учтены на счете 10.09 «Инвентарь и хозяйственные принадлежности». Выручка от реализации продукции ООО «Новый интерьер» за 2 месяца 2016 года составила 1 534 000,00 руб. (в т. ч. НДС 18 % — 234 000,00 руб.). В соответствии с учетной политикой организация применяет «правило 5 %», закрепленное в пункте 4 статьи 170 НК РФ, условия которого выполнены в данном налоговом периоде.

В данном примере организация осуществляет рекламные расходы:

- на участие в выставке, уменьшающие налогооблагаемую прибыль, т. е. не нормируемые (абз. 4 п. 4 ст. 264 НК РФ);

- на календари, распространенные среди посетителей выставки, которые признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, т. е. есть нормируемые (абз. 5 п. 4 ст. 264 НК РФ).

Расходы на участие в выставке отражаются в программе документом Поступление (акт, накладная) с видом операции Услуги. Для приобретаемой услуги указывается цена, ставка и сумма НДС. Счета учета (счет отнесения затрат по бухгалтерскому и налоговому учету, счет учета НДС) подставляются по умолчанию в соответствии с настройками счетов учета номенклатуры, но могут быть изменены в отдельной форме. Рассмотрим заполнение формы Счета учета:

- в полях Счет затрат и Счет затрат (НУ) указывается счет учета 44.01;

- в полях Статьи затрат указывается наименование статьи, которая соответствует ненормируемым рекламным расходам (например, Участие в выставке). В поле Вид расхода в элементе справочника Статьи затрат указывается значение, которое выбирается из предопределенного списка (например, Прочие расходы или Материальные расходы);

- в поле Счет учета НДС указывается счет 19.04 «НДС по приобретенным услугам».

В результате проведения документа Поступление услуг будут сформированы проводки:

- Дебет 44.01 Кредит 60.01

- — на стоимость рекламных услуг без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по рекламным услугам.

Для отражения операции по списанию материалов в издержки обращения служит документ Требование-накладная (раздел Производство). В программе «1С:Бухгалтерия 8» редакции 3.0 документ Требование-накладная пользователь может создать на основании документа Поступление (акт, накладная).

В шапке документа нужно указать дату передачи материалов (календарей). Поле Склад заполняется значением, установленным по умолчанию.

Флаг Счета затрат на закладке Материалы следует устанавливать, если списание ТМЦ производится на разные счета затрат или по разной аналитике. В этом случае на закладке Материалы появляются дополнительные столбцы для заполнения счетов затрат. Если флаг не установлен, то появляется дополнительная закладка Счет затрат, где нужно указать счет затрат, куда будут списаны все ТМЦ.

На закладке Материалы в табличной части нужно указать наименование календарей с логотипом, количество и счет учета.

На закладке Счет затрат нужно указать счет и аналитику затрат (рис. 5).

Рис. 5. Списание материалов на нормируемые рекламные расходы

Для автоматического расчета норматива на рекламу в налоговом учете расходы на рекламу (если они нормируются) следует учитывать по статье затрат с видом расходов Расходы на рекламу (нормируемые).

В результате проведения документа Требование-накладная в информационной базе будут сформированы следующие проводки:

- Дебет 44.01 Кредит 10.09

- — на стоимость переданных календарей (50 000,00 руб.).

Напоминаем, что безвозмездная передача права собственности на товары признается их реализацией и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). В то же время, бесплатная раздача продукции в рекламных целях, расходы на создание единицы которой не превышают 100 руб., в силу подпункта 25 пункта 3 статьи 149 НК РФ является не облагаемой НДС операцией, если налогоплательщик не отказался от ее освобождения от налогообложения (п. 5 ст. 149 НК РФ).

Допустим, организация ООО «Новый интерьер» не обращалась с соответствующим заявлением в налоговый орган по месту своего учета о намерении отказаться от освобождения налогообложения НДС указанных операций.

Таким образом, в I квартале 2016 года ООО «Новый интерьер» осуществляла как облагаемые, так и не облагаемые НДС операции, что обязывает ее вести раздельный учет затрат в соответствии с пунктом 4 статьи 170 НК РФ. Но в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превышала 5 % общей суммы совокупных производственных расходов раздельный учет можно не вести (п. 4 ст. 170 НК РФ).

По условиям Примера 2 «правило 5 %» в данном налоговом периоде выполнено.

Списание расходов на рекламу с учетом норматива выполняется в регламентной операции с видом Закрытие счета 44 «Издержки обращения».

В результате проведения операции Закрытие счета 44 «Издержки обращения» расходы на участие в выставке, которые учтены в программе как ненормируемые, в полном объеме списываются на счет 90.07.1 и в бухгалтерском и в налоговом учете.

Расходы на распространенные среди посетителей выставки календари, которые были учтены в программе как нормируемые, в бухгалтерском учете в полном объеме списываются на счет 90.07.1, а в налоговом учете — только частично. Между данными бухгалтерского и налогового учетов отражается постоянная разница по рекламным расходам.

Рассмотрим подробно, каким образом выполняется расчет списания в соответствии с пунктом 4 статьи 264 НК РФ:

- выручка (без учета НДС) нарастающим итогом с начала года составляет 1 300 000,00 руб.;

- норматив (предельный размер нормируемых расходов) составляет 13 000,00 руб. (1 300 000,00 руб. х 1 %);

- нормируемые расходы нарастающим итогом с начала года составляют 50 000,00 руб.;

- расходы, принятые в целях налогообложения в состав расходов, уменьшающих базу по налогу на прибыль, составляют 13 000,00 руб. (нарастающим итогом с начала года);

- сумма постоянных разниц нарастающим итогом с начала года составляет 37 000,00 руб.

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, в «1С:Бухгалтерии 8» редакции 3.0 можно посмотреть в отчете Справка-расчет нормирования расходов (рис. 6).

Рис. 6. Справка-расчет нормирования рекламных расходов

В Приложении № 2 к Листу 02 декларации по налогу на прибыль организаций сумма нормируемых и ненормируемых рекламных расходов попадет в строку 040 «Косвенные расходы — всего» вместе с другими коммерческими (за исключением транспортных) и управленческими расходами.

Оставшаяся часть рекламных расходов может быть в дальнейшем списана в налоговом учете, если эти расходы уложатся в норматив.

Норматив рассчитывается нарастающим итогом, поэтому до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

Если по состоянию на 31.12.2016 года часть рекламных расходов до конца не спишется, то она будет отнесена при реформации баланса на финансовые результаты, не уменьшающие базу налога на прибыль.

Приложение

В настройках формы так у Вас: в документе кнопка Еще – Изменить форму – должен быть выставлен флаг напротив элемента Код операции (см. скрин)?

Если в списке нет нужного кода, выполните следующие действия.

Поле Код операции – кнопка Выбрать из списка (перевернутый треугольник) – ссылка Показать все – в открывшейся форме кнопка Подбор из Классификатора – для удобства можно воспользоваться поиском по кнопке Найти.

Код 1010275 применяется для отражения в разд. 7 декларации по НДС передачи в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей (Приказ ФНС от 29.10.2014 N ММВ-7-3/558@). У вас расходы на приобретение более 100 руб. за единицу.

Содержание страницы

- Что относится к сувенирам

- Приобретение и изготовление сувениров

- Базовые требования и документальное сопровождение

- Бухучет сувениров

- Налоговый учет сувениров

- Документы, подтверждающие передачу сувениров

Сувениры играют важную роль в деятельности ряда компаний. Они могут реализовываться в целях извлечения прибыли, передаваться безвозмездно для популяризации услуг организации. Любые операции с сувенирной продукцией нужно учитывать.

Вопрос: Организация, которая оказывает рекламные услуги, приобретает на сумму 600 тыс. руб. сувенирную продукцию из драгоценных металлов (значки из серебра/золота) для цели последующей перепродажи заказчику для проведения им рекламных акций. Должна ли организация вставать на учет в контролирующих органах?

Посмотреть ответ

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение сувениров (подарков) для деловых партнеров в рамках официального приема (пп. 22 п. 1 и п. 2 ст. 264 НК РФ)?

Посмотреть ответ

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Вопрос: Как отразить в учете расходы на изготовление сувенирной продукции с символикой организации и ее раздачу потенциальным покупателям в рекламных целях, если стоимость изготовления единицы такой продукции не превышает 100 руб.?

Посмотреть ответ

Приобретение и изготовление сувениров

При оформлении соглашений на покупку и производство сувениров нужно руководствоваться ФЗ №94 «О размещении заказов на поставку продукции» от 21 июля 2005 года. В статье 10 ФЗ №94 прописаны варианты размещения заказов:

- Торги в форме конкурса или аукциона.

- Без организации торгов.

Отражение операций с сувенирной продукцией зависит от того, как именно она будет использоваться.

Как учесть списание сувенирной продукции?

Базовые требования и документальное сопровождение

Расходы могут признаваться в учете только при наличии этих условий:

- Наличие первичных документов, подтверждающих траты.

- Расходы отвечают производственным и управленческим нуждам фирмы.

До 1 января 2012 года фирма должна была использовать унифицированные формы первички. Однако сейчас компании могут самостоятельно разрабатывать формы. Разрабатываются они с учетом норм, прописанных в пункте 1 статьи 9 ФЗ №402 «О бухучете» от 6 декабря 2011 года. В частности, первичные документы обязательно должны содержать эти реквизиты:

- Название документов.

- Дату оформления.

- Содержание операции.

- Количество продукции и ее стоимость.

- Должность лица, ответственного за сделку.

Документ не будет действительным без подписи должностного лица.

Бухучет сувениров

В бухучете траты на рекламу относятся к расходам по обычным направлениям деятельности. Первая проводка отражает поступление продукции. Она выполняется на базе товарной накладной. Запись в бухучете выглядит таким образом: ДТ10 КТ60. Поступление сувениров.

После внесения этой записи нужно создать приходный орден. Форма его может быть разработана фирмой самостоятельно на основании ФЗ №402 от 6 декабря 2011 года. Однако допускается использование унифицированной формы М-4. Рассматриваемый первичный документ считается основанием для принятия к учету материальных объектов. Число сувенирной продукции, зафиксированное в приходном ордене, должно соответствовать данным, содержащимся в товарной накладной. В приходном ордере должна стоять подпись материально ответственного лица.

В дальнейшем выполняются эти проводки:

- ДТ19 КТ60. Списание НДС. Осуществляется на основании счета-фактуры (основание – статья 169 НК РФ).

- ДТ44 КТ10. Списание сувениров, которые были розданы.

Списание обычно выполняется в завершение отчетного периода. Для проведения этой операции нужно составить требование-накладную. Бумага отражает выдачу и выбытие сувениров. На этом документе ставятся подписи отпускающих и принимающих продукцию лиц.

К СВЕДЕНИЮ! Часто сувенирная продукция с рекламной символикой раздается в ходе различных мероприятий. Ее отпуск в данном случае нужно отслеживать. Для этого требуется подготовить все требуемые документы. В первую очередь, это приказ руководителя о проведении мероприятия. В нем указываются ответственные за раздачу сувениров лица. После завершения мероприятия составляется отчет. В нем фиксируется количество сувениров, которые были розданы.

Налоговый учет сувениров

Расходы на сувенирную продукцию относятся к рекламным. Последние, в свою очередь, снижают налогооблагаемую прибыль. Они будут относиться к прочим расходам на производство и реализацию на основании пункта 1 статьи 264 НК РФ.

Траты на покупку и производство сувениров относятся к нормируемым. Они принимаются к налоговому учету в размере не более 1% от выручки компании. Основание тому – пункт 4 статьи 264 НК РФ.

Траты на сувенирку предполагают начисление НДС. Обложение НДС сувенирной продукции выполняется в стандартном порядке на основании статьи 146 НК РФ. Порядок актуален и при раздаче продукции в рекламных целях. Основанием тому является письмо Минфина №03-07-07/36 от 10 июня 2010 года. Однако есть исключение – сувенирка стоимостью менее 100 рублей. Такие суммы НДС облагаться не будут на основании пункта 3 статьи 149 НК РФ.

Передача сувениров на официальных переговорах

В пункте 1 статьи 264 НК РФ указано, что траты на рекламу (в том числе, участие в выставках) причисляются к прочим расходам на производство и реализацию. Они снижают налогооблагаемую прибыль.

Ранее уже упоминалось, что рекламными расходы будут признаны только в том случае, если сувениры распространяются среди неопределенного круга лиц. Передача сувенирки на официальных переговорах предполагает определенное количество лиц. Поэтому сопутствующие расходы не будут рекламными. Более правомерным будет их признание в составе представительских трат.

Однако в письме Минфина №03-03-04/4/136 от 16 августа 2006 года указано, что траты на сувенирку не могут быть включены в состав представительских расходов. Связано это с тем, что эти траты не поименованы в пункте 2 статьи 264 НК РФ.

То есть расходы на раздачу сувенирной продукции не относятся ни к рекламным, ни к представительским тратам. Значит, они не могут уменьшать налогооблагаемую прибыль.

Документы, подтверждающие передачу сувениров

Передача сувениров осуществляется на основании документов. Каждый метод передачи предполагает оформление отдельного перечня бумаг:

- Официальные представительские мероприятия. Нужно выпустить приказ руководителя о расходах на определенные цели, оформить смету представительских трат, отчет по представительским тратам. В последнем нужно зафиксировать цель проведения мероприятия, итоги его проведения, расходы на сувенирную продукцию.

- Подарки к праздникам. Сувениры могут использоваться в качестве подарков к праздникам. В этом случае выпускается приказ руководителя. В нем указываются лица, ответственные за раздачу подарков. Также оформляются эти документы: требование-накладная, отчет ответственного лица.

К СВЕДЕНИЮ! Если сувениры передаются определенному кругу лиц, в отчете о проведении нужно дать информацию об этих лицах. Если же ценности передаются неограниченному кругу лиц, достаточно прописать стоимость сувенирки и количество переданной продукции.

ВАЖНО! Если стоимость сувениров, которые предоставляются в дар, составляет более 4 000 рублей, сопутствующие первичные документы должны содержать всю информацию, нужную для заполнения 2-НДФЛ.

Примеры бухгалтерских проводок

Рассмотрим бухгалтерские записи на примере. Фирма заказала партию ручек с соответствующей символикой. Продукция нужна для распространения на презентации новой продукции. В этом случае проводки будут следующими:

- ДТ10 КТ60. Покупка сувениров.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ44 КТ10. Раздача сувениров на презентации.

- ДТ68 КТ19. Принятие к вычету НДС со стоимости сувенирки в рамках норматива.

- ДТ91/2 КТ19. Списание НДС с затрат сверх нормы.

- ДТ99 КТ68. Начисление постоянного налогового обязательства НДС с расходов свыше нормативов.

Норматив составляет 1% с общей прибыли организации.

О прямых и косвенных расходах производства в бухгалтерском и налоговом учете мы писали в номере 5, стр. 6 «БУХ.1С» за 2016 год. В этой статье речь пойдет о расходах на рекламу продукции (товаров, работ, услуг) и их отражении в «1С:Бухгалтерии 8» редакции 3.0. Почему, например, возникают разницы между бухгалтерским и налоговым учетом расходов на рекламу? Ответы на этот и другие вопросы вы найдете в статье экспертов 1С.

Учет расходов на рекламу

Согласно пункту 1 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» «реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

В бухгалтерском учете затраты на рекламу признаются расходами по обычным видам деятельности в полном объеме (п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99).

Рекламные расходы нужно признавать в бухгалтерском учете в том отчетном периоде, в котором они имели место независимо от времени их фактической оплаты (п. 18 ПБУ 10/99).

Для целей налогообложения прибыли рекламные расходы подразделяются на нормируемые и ненормируемые (п. 4 ст. 264 НК РФ).

Ненормируемые расходы уменьшают налогооблагаемую прибыль в полном объеме. Их закрытый перечень приведен в пункте 4 статьи 264 НК РФ. Остальные расходы на рекламу являются нормируемыми. Они признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, которая определяется по статье 249 НК РФ.

В связи с тем, что перечень ненормируемых расходов на рекламу является закрытым, налогоплательщику следует внимательно относиться к формулировкам тех затрат, которые в полной мере включаются в состав расходов.

НДС по рекламным расходам принимается к вычету в общем порядке без нормирования (п. 1, п. 2 ст. 171 НК РФ, письмо Минфина России от 23.12.2015 № 03-07-11/75472).

Для признания расходов на рекламу в качестве расходов организации по обычным видам деятельности необходимо иметь документы, подтверждающие оказание рекламных услуг.

Такими документами могут быть, например, договор на оказание рекламных услуг, протокол согласования цен на рекламные услуги, свидетельство о праве размещения наружной рекламы, утвержденный дизайн-проект рекламного стенда, акт оказания рекламных услуг, счета-фактуры от рекламодателей, акт о списании товаров (готовой продукции) и т. д.

Расходы на рекламу в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример, в котором организация учитывает как нормируемые, так и ненормируемые расходы в составе издержек обращения.

Пример

Организация ООО «Новый интерьер» участвует в специализированной выставке. Стоимость участия в выставке, включая аренду выставочного стенда, составила 413 000,00 руб. (в том числе НДС 18 %). Среди посетителей выставки были распространены календари с логотипом фирмы ООО «Новый интерьер» в количестве 1 000 шт. Календари были приобретены у поставщика по цене 50,00 руб./ шт. (без учета НДС) и учтены на счете 10.09 «Инвентарь и хозяйственные принадлежности». Выручка от реализации продукции ООО «Новый интерьер» за 2 месяца 2016 года составила 1 534 000,00 руб. (в т. ч. НДС 18 % — 234 000,00 руб.). В соответствии с учетной политикой организация применяет «правило 5 %», закрепленное в пункте 4 статьи 170 НК РФ, условия которого выполнены в данном налоговом периоде.

В данном примере организация осуществляет рекламные расходы:

- на участие в выставке, уменьшающие налогооблагаемую прибыль, т. е. не нормируемые (абз. 4 п. 4 ст. 264 НК РФ);

- на календари, распространенные среди посетителей выставки, которые признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, т. е. есть нормируемые (абз. 5 п. 4 ст. 264 НК РФ).

Расходы на участие в выставке отражаются в программе документом Поступление (акт, накладная) с видом операции Услуги. Для приобретаемой услуги указывается цена, ставка и сумма НДС. Счета учета (счет отнесения затрат по бухгалтерскому и налоговому учету, счет учета НДС) подставляются по умолчанию в соответствии с настройками счетов учета номенклатуры, но могут быть изменены в отдельной форме. Рассмотрим заполнение формы Счета учета:

- в полях Счет затрат и Счет затрат (НУ) указывается счет учета 44.01;

- в полях Статьи затрат указывается наименование статьи, которая соответствует ненормируемым рекламным расходам (например, Участие в выставке). В поле Вид расхода в элементе справочника Статьи затрат указывается значение, которое выбирается из предопределенного списка (например, Прочие расходы или Материальные расходы);

- в поле Счет учета НДС указывается счет 19.04 «НДС по приобретенным услугам».

В результате проведения документа Поступление услуг будут сформированы проводки:

- Дебет 44.01 Кредит 60.01

- — на стоимость рекламных услуг без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по рекламным услугам.

Для отражения операции по списанию материалов в издержки обращения служит документ Требование-накладная (раздел Производство). В программе «1С:Бухгалтерия 8» редакции 3.0 документ Требование-накладная пользователь может создать на основании документа Поступление (акт, накладная).

В шапке документа нужно указать дату передачи материалов (календарей). Поле Склад заполняется значением, установленным по умолчанию.

Флаг Счета затрат на закладке Материалы следует устанавливать, если списание ТМЦ производится на разные счета затрат или по разной аналитике. В этом случае на закладке Материалы появляются дополнительные столбцы для заполнения счетов затрат. Если флаг не установлен, то появляется дополнительная закладка Счет затрат, где нужно указать счет затрат, куда будут списаны все ТМЦ.

На закладке Материалы в табличной части нужно указать наименование календарей с логотипом, количество и счет учета.

На закладке Счет затрат нужно указать счет и аналитику затрат (рис. 5).

Рис. 5. Списание материалов на нормируемые рекламные расходы

Для автоматического расчета норматива на рекламу в налоговом учете расходы на рекламу (если они нормируются) следует учитывать по статье затрат с видом расходов Расходы на рекламу (нормируемые).

В результате проведения документа Требование-накладная в информационной базе будут сформированы следующие проводки:

- Дебет 44.01 Кредит 10.09

- — на стоимость переданных календарей (50 000,00 руб.).

Напоминаем, что безвозмездная передача права собственности на товары признается их реализацией и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). В то же время, бесплатная раздача продукции в рекламных целях, расходы на создание единицы которой не превышают 100 руб., в силу подпункта 25 пункта 3 статьи 149 НК РФ является не облагаемой НДС операцией, если налогоплательщик не отказался от ее освобождения от налогообложения (п. 5 ст. 149 НК РФ).

Допустим, организация ООО «Новый интерьер» не обращалась с соответствующим заявлением в налоговый орган по месту своего учета о намерении отказаться от освобождения налогообложения НДС указанных операций.

Таким образом, в I квартале 2016 года ООО «Новый интерьер» осуществляла как облагаемые, так и не облагаемые НДС операции, что обязывает ее вести раздельный учет затрат в соответствии с пунктом 4 статьи 170 НК РФ. Но в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превышала 5 % общей суммы совокупных производственных расходов раздельный учет можно не вести (п. 4 ст. 170 НК РФ).

По условиям Примера 2 «правило 5 %» в данном налоговом периоде выполнено.

Списание расходов на рекламу с учетом норматива выполняется в регламентной операции с видом Закрытие счета 44 «Издержки обращения».

В результате проведения операции Закрытие счета 44 «Издержки обращения» расходы на участие в выставке, которые учтены в программе как ненормируемые, в полном объеме списываются на счет 90.07.1 и в бухгалтерском и в налоговом учете.

Расходы на распространенные среди посетителей выставки календари, которые были учтены в программе как нормируемые, в бухгалтерском учете в полном объеме списываются на счет 90.07.1, а в налоговом учете — только частично. Между данными бухгалтерского и налогового учетов отражается постоянная разница по рекламным расходам.

Рассмотрим подробно, каким образом выполняется расчет списания в соответствии с пунктом 4 статьи 264 НК РФ:

- выручка (без учета НДС) нарастающим итогом с начала года составляет 1 300 000,00 руб.;

- норматив (предельный размер нормируемых расходов) составляет 13 000,00 руб. (1 300 000,00 руб. х 1 %);

- нормируемые расходы нарастающим итогом с начала года составляют 50 000,00 руб.;

- расходы, принятые в целях налогообложения в состав расходов, уменьшающих базу по налогу на прибыль, составляют 13 000,00 руб. (нарастающим итогом с начала года);

- сумма постоянных разниц нарастающим итогом с начала года составляет 37 000,00 руб.

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, в «1С:Бухгалтерии 8» редакции 3.0 можно посмотреть в отчете Справка-расчет нормирования расходов (рис. 6).

Рис. 6. Справка-расчет нормирования рекламных расходов

В Приложении № 2 к Листу 02 декларации по налогу на прибыль организаций сумма нормируемых и ненормируемых рекламных расходов попадет в строку 040 «Косвенные расходы — всего» вместе с другими коммерческими (за исключением транспортных) и управленческими расходами.

Оставшаяся часть рекламных расходов может быть в дальнейшем списана в налоговом учете, если эти расходы уложатся в норматив.

Норматив рассчитывается нарастающим итогом, поэтому до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

Если по состоянию на 31.12.2016 года часть рекламных расходов до конца не спишется, то она будет отнесена при реформации баланса на финансовые результаты, не уменьшающие базу налога на прибыль.

Источник: http://www.buh.ru

Цитата (danira):Здравствуйте, уважаемые форумчане!

Для нашей организации были изготовлены календари с логотипом и адресом организации для раздачи нашим клиентам.

Как лучше учесть данные расходы: как рекламные или как представительские? Стоимость одного календаря — 100 руб.

Организация оптовой торговли, на ОСНО.

Если можно в ответах, пожалуйста, пишите нормативку. Заранее спасибо за ответы!

Добрый день!

Посмотрите официальную позицию налоговиков по данному вопросу, изложенную в нижеприведенном письме:

Вопрос: Организация в целях привлечения новых клиентов и повышения уровня использования продуктов и услуг заказывает как сувенирную продукцию (ручки, пакеты, обложки на паспорт), так и другие подарки (френч-прессы, зонты, пледы и др.) со своей символикой. Подарки и сувениры раздаются в рамках рекламной акции на улице, а также в центральном и дополнительных офисах организации посетителям (возможно, потенциальным клиентам) при оказании им информационно-консультационных услуг.

Может ли организация учесть при определении налоговой базы по налогу на прибыль затраты, связанные с приобретением подарков и сувениров?

Необходимо ли начислять НДС на стоимость передаваемых подарков?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 июня 2013 г. N 03-03-06/2/20320

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу учета расходов на приобретение подарков клиентам и сообщает следующее.

В соответствии со ст. 247 Налогового кодекса Российской Федерации (далее — Кодекс) объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

Согласно ст. 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Подпунктом 28 п. 1 ст. 264 Кодекса к прочим расходам, связанным с производством и реализацией, относятся в том числе расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, с учетом положений п. 4 ст. 264 Кодекса.

Пунктом 4 ст. 264 Кодекса установлено, что к расходам организации на рекламу в целях гл. 25 Кодекса относятся расходы, поименованные в абз. 2 — 4 п. 4 ст. 264 Кодекса.

На основании положений абз. 5 п. 4 ст. 264 Кодекса расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы, не указанные в абз. 2 — 4 п. 4, осуществленные им в течение отчетного (налогового) периода, для целей налогообложения признаются в размере, не превышающем 1 процента выручки от реализации, определяемой в соответствии со ст. 249 Кодекса.

В части налога на добавленную стоимость.

В соответствии с п. 1 ст. 146 Кодекса объектом налогообложения налогом на добавленную стоимость признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. При этом в целях налога на добавленную стоимость передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Согласно п. 1 ст. 39 Кодекса реализацией товаров признается передача на возмездной основе (в том числе обмен товарами) права собственности на товары, а в случаях, предусмотренных Кодексом, передача права собственности на товары на безвозмездной основе.

Таким образом, передача организацией своим клиентам подарков является объектом налогообложения налогом на добавленную стоимость. При этом вычеты налога на добавленную стоимость при осуществлении указанных операций применяются в общеустановленном порядке.

Одновременно сообщаем, что в соответствии с пп. 25 п. 3 ст. 149 Кодекса передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб., освобождается от налогообложения налогом на добавленную стоимость.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

04.06.2013

В Вашем случае ситуация осложняется тем, что Вы передаете сувениры ограниченному кругу лиц — клиентам компании. Такая раздача не является рекламной (Письмо ФНС РФ от 25.04.2007 N ШТ-6-03/348@). В качестве представительских расходов такую раздачу можно отстоять только через суд (Постановление ФАС Московского округа от 31.01.2011 N КА-А40/17593-10 по делу N А40-55061/10-99-250) при оформлении соответствующих первичных документов, подтверждающих официальный статус проводимого представительского мероприятия (Письмо УФНС РФ по г. Москве от 30.04.2008 N 20-12/041966.2), что в данном случае будет затруднительным.

Таким образом, если Вы хотите учесть расходы на изготовление календарей в качестве рекламных затрат в порядке, описанном в приведенном мною письме Минфина, данные календари должны раздаваться неограниченному кругу лиц, т.е., например, вручаться каждому посетителю Вашей компании, в т.ч. не являющемуся Вашим клиентом. Данный порядок следует закрепить в Приказе об осуществлении рекламного мероприятия или ином локальном нормативном акте.

PS: ремарка коллеге G1afira7 — при цитировании, по правилам форума, необходимо указывать источник цитаты — наименование издания, номер,год издания, автора. В т.ч. данные правила позволяют избежать ссылок на устаревшие публикации, что произошло в Вашем случае, судя по датам писем, которые приведены в Вашей цитате.

Учет расходов на рекламу в бухгалтерском учете — вопрос актуальный для бухгалтера. Каждая организация прибегает к рекламным трюкам для продвижения своего продукта, услуг или работ. Как учесть траты, сопровождающие рекламу в бухгалтерском учете, для расчета налога на прибыль при УСН «доходы минус расходы», разберем в этой статье.

Расходы на рекламу в налоговом учете 2022 — 2023

Регламент признания рекламных расходов для целей налогового учета прописан в ст. 264 НК РФ. П. 4 данной статьи прямо указывает, что все рекламные расходы для расчета налога на прибыль делятся на расходы, включаемые в полной сумме (так называемые ненормированные расходы), и расходы, учитываемые в пределах норматива, — нормированные.

Ненормированные расходы на рекламу

Список рекламных расходов, признаваемых НК РФ в полной сумме, строго ограничен.

Если расходы на рекламу организации можно отнести к одной из выше перечисленных групп, то они в полной сумме уменьшают налогооблагаемую базу при расчете налога на прибыль. Следует отметить, что в п. 4 ст. 264 указаны лишь брошюры и каталоги. Несмотря на то что Минфин РФ считает буклеты, флаеры и листовки разновидностью рекламных брошюр, споры об отнесении их к ненормированным расходам не исключены.

Отметим некоторые нюансы, которые надо учитывать при принятии ненормированных рекламных расходов к учету, т. е. включении полной суммы затрат.

- Для принятия в качестве таковых расходов на рекламу в СМИ необходима копия свидетельства о регистрации в качестве СМИ контрагента, размещающего вашу рекламу.

- Минфин РФ в своем письме от 15.06.2011 № 03-03-06/2/94, ссылаясь на ст. 16 закона «О рекламе» от 13.03.2006 № 38-ФЗ, указал: чтобы рекламное объявление, опубликованное в печатном издании, не работающем на рекламе, рассматривалась с признаками, подходящими для норм рекламы в печатных изданиях, оно должно включать соответствующую метку — «Реклама» или «На правах рекламы».

- Если рекламное изделие, например рекламный щит, имеет стоимость свыше 100 000 руб. и предназначен для употребления дольше 12 месяцев, то расходы на него учитываются через амортизационные отчисления.

К оценке ненормированных рекламных расходов есть повышенный интерес у налоговиков. Во избежание снятия рекламных трат в полной сумме бухгалтеру необходимо скрупулезно относиться к подтверждающим рекламные ненормированные расходы документам. Главное требование кроме общепринятых для первичных документов — подтверждение отнесения этих расходов к упомянутым в п. 4 ст. 264 НК РФ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете затраты на рекламу при подсчете налогооблагаемой прибыли. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Раздача рекламной продукции и НДС

Организациям, прибегающим к мероприятиям по продвижению на рынке своего товара, работ или услуг в формате раздачи рекламных материалов, важно помнить один момент. Министерство финансов РФ в письмах от 23.10.2014 № 03-07-11/53626, от 16.07.2012 № 03-07-07/64 обращает внимание: только безвозмездная отдача в рекламных целях брошюр и каталогов освобождается от начисления НДС независимо от стоимости их приобретения. Для всей остальной передаваемой в рекламных целях продукции, имеющей вещественную форму, будь это кружки, календари с логотипом компании и пр., действует правило: если стоимость 1 шт. раздаточного материала превышает 100 руб., в случае передачи должен быть начислен НДС в общеустановленном порядке.

ВАЖНО! С 2015 года при расчете НДС к уплате можно брать в зачет полную сумму входящего НДС по рекламным расходам, не беря в расчет, нормируемые это траты или нет.

Нормируемые рекламные расходы

По сути, любые рекламные траты, прямо не указанные в перечне ненормированных, можно смело относить к нормируемым.

ВАЖНО! Рекламой признается только массовое распространение информации о товаре, услугах, работах, предназначенное для заранее неясного окружения.

Для исчисления налога на прибыль норма рекламных трат — 1% выручки без учета НДС и акцизов. Непринятые в расходы согласно нормативу и выручке этого отчетного периода рекламные расходы переносятся на следующий отчетный период календарного года. С увеличением выручки объем рекламных нормированных трат, которые можно принять к учету, растет. По итогам года может быть посчитана предельная величина учитываемых нормативных рекламных расходов. Сверхнормативный объем при расчете налога на прибыль не берется в расчет.

Счет учета сверхнормативных расходов на рекламу

Счет учета расходов на рекламу, как нормативных, так и сверхнормативных, — 44 «Расходы на продажу». Для удобства пользования и правильного отнесения суммы нормированных трат необходимо наладить аналитический учет рекламных издержек на этом счете.

Рекламные расходы при УСН «доходы минус расходы»

Согласно ст. 346.16 НК РФ организациям на УСН разрешено учесть в своих тратах издержки на рекламу. Определяются такие издержки в порядке, предусмотренном для расчета налога на прибыль. То есть все расходы разделяются по тем же основаниям на нормируемые и нет. Признать рекламные траты, документально подтвержденные и экономически обоснованные, при исчислении единого налога позволено только после их оплаты. У организаций на УСН выручка начисляется кассовым методом, в ее состав включается и полученная предоплата. Сумма нормированных рекламных затрат рассчитывается также в пределах 1% от нее.

О нюансах учета расходов на рекламу при УСН рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный бесплатный доступ к системе К+.

Ознакомиться со всеми видами трат, какие применяются для расчета единого налога при УСН, с порядком их признания можно в статье: «Перечень расходов при УСН «доходы минус расходы».

Бухгалтерский учет расходов на рекламу

В бухгалтерском учете рекламные траты нормированию не подвергаются и включаются в затратную часть в полной стоимости в том отчетном периоде, в каком они имели место, вне зависимости от того, оплачены они или нет. Для их признания необходимы подтверждающие документы. При этом делается запись:

- Дт 44 Кт 60 (76) — отражены рекламные услуги;

- Дт 44 Кт 10 — рекламная продукция, не являющаяся основным средством, списана в расходы;

- Дт 44 Кт 02 — начислена амортизация по основному средству, используемому в рекламных целях.

Итоги

Рекламные расходы привлекают большое внимание проверяющих. Это требует тщательной оценки бухгалтера при принятии тех или иных затрат как нормируемых или ненормируемых маркетинговых трат.

Источники:

- Налоговый кодекс РФ

- закон «О рекламе» от 13.03.2006 № 38-ФЗ