- Опубликовано 16.12.2020 09:34

- Автор: Administrator

- Просмотров: 153991

Что ж, завершается серия наших новогодних публикаций. Последняя тема, которой хотелось бы поделиться с вами – это подарки контрагентам в виде различной печатной продукции: ручек, карандашей, ежедневников, календарей и т.д., ведь это один из самых распространенных и относительно недорогих способов укрепления деловых связей. Можно ли принимать такие расходы к учету как на УСНО, так и на ОСНО, как отразить это в программе 1С – расскажем и покажем.

Приобретение организацией на УСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Как и всегда, ситуация с УСН неоднозначна.

С одной стороны, стоимость визиток, календарей, блокнотов и прочей продукции с логотипом организации можно учесть в расходах на рекламу по пп. 20 п. 1 ст. 346.16 НК РФ, если они предназначены для раздачи неопределенному кругу лиц.

Что из себя представляет неопределенный круг лиц? Отвечаем: это лица, которых нельзя определить заранее в качестве получателей рекламной информации. Таким образом, в рекламе должно отсутствовать указание на лиц, для которых она создана и на восприятие которых направлена (см. письмо Федеральной антимонопольной службы от 05.04.2007 № АЦ/4624).

Если же печатная продукция предназначена только для постоянных клиентов и партнеров компании, то такие расходы не учитываются при исчислении налога. Ведь в этом случае круг клиентов определен, поэтому отсутствует факт распространения рекламы.

С разработкой фирменного логотипа компании также ситуация спорная. В закрытом перечне расходов (ст. 346.16 НК РФ) такие затраты не указаны, значит они не должны учитываться. Но п. 16 информационного письма Президиума ВАС РФ от 25.12.1998 № 37 говорит о том, что информация, очевидно ассоциирующаяся с определенным товаром, должна рассматриваться как реклама этого товара. Поскольку фирменный стиль ассоциируется с определенным продавцом, его можно считать рекламой этого продавца. При принятии таких расходов будьте готовы к общению с контролирующими органами.

Перейдем к практической части.

Приведем пример: организация приобрела у поставщика «Офисная планета» ежедневники на сумму 70500 руб., в количестве 50 штук по цене 1410 руб. У фирмы «Laser Art» заказана гравировка этих ежедневников; стоимость нанесения логотипа на один ежедневник – 500 руб. Затраты на гравировку ежедневников составили 25000 руб. (50 штук * 500 руб.) Товары-подарки оприходованы с уже нанесенным логотипом, затем розданы потенциальным клиентам на самых крупных торговых площадках города.

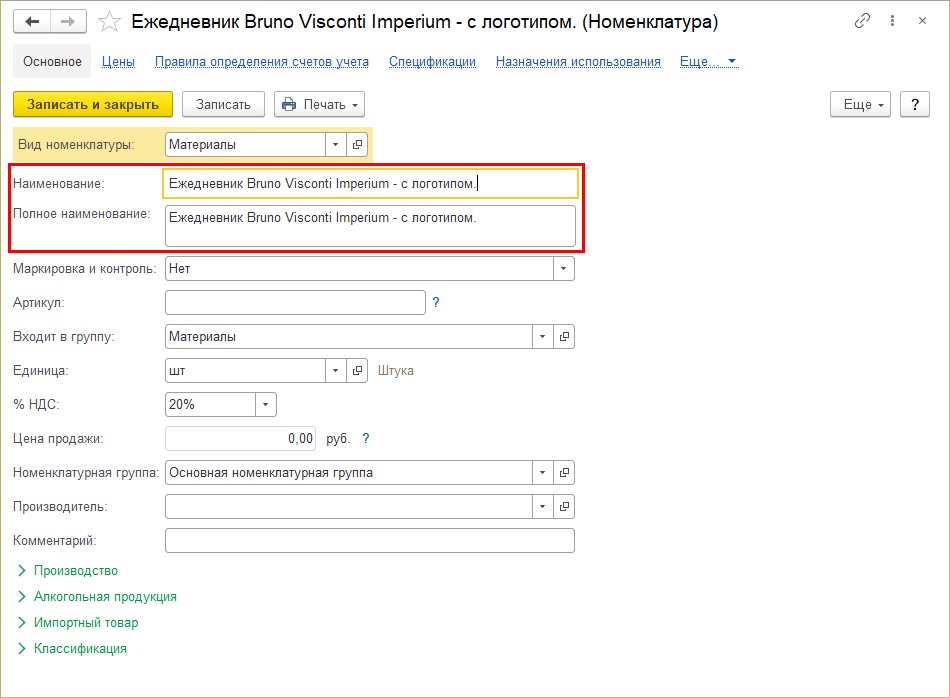

Обращаем ваше внимание, что так как организация ставит на учет подарок готовый ежедневник с нанесенным логотипом, то при создании нового элемента номенклатуры можно сразу указать в наименовании, что он с логотипом. В нашем примере – «Ежедневник Bruno Visconti Imperium — с логотипом».

Шаг 1. Перейдите в раздел «Покупки» — «Поступление (акты, накладные, УПД)» и оформите документ оприходования подарков – «Поступление товаров: Накладная, УПД». Отразите данные из документа поставщика в графе «Расходы (НУ)» укажите «Принимаются», т.к. наш подарок – ежедневник имеет логотип нашей компании.

Отразим дополнительные расходы по нанесению гравировки на купленные ежедневники. Услуги по гравировке оказаны другим контрагентом-исполнителем. Т.е. при оформлении доп. расходов в поле «Контрагент» можно указать и другую организацию, отличную от поставщика.

Хотя мы могли приобрести ежедневники и заказать гравировку о одного контрагента. В таком случае и в документе поступления товаров, и в поступлении доп. расходов указывался бы один контрагент.

Шаг 2. Нажмите кнопку «Создать на основании» и выберите «Поступление доп. расходов».

Шаг 3. Заполните шапку документа:

• укажите данные документа поставщика;

• контрагента и договор;

• содержание услуги доп. расходов — в нашем примере «Нанесение логотипа – гравировка»;

• сумму и способ распределения, если общую сумму необходимо распределить между разными изделиями, например, ручки, ежедневники, блокноты – «по количеству» или «по сумме».

При указании суммы расходов на первой вкладке «Главное» она распределится автоматически. На закладке «Товары» указана номенклатура из документа-основания. И если наименований несколько (ежедневники и ручки, например) и по ним изначально известны отдельно суммы за гравировку, то эти суммы можно указать в графе доп. расходы самим. Суммы дополнительных расходов также принимаем к НУ.

Шаг 4. Посмотрите проводки, сформированные документом, по кнопке .

.

Документ при проведении сформировал проводку Дт 10.06 Кт 60.01, в которой стоимость расходов по нанесению гравировки 25000 руб. включена в стоимость ежедневников.

На закладке «Расходы при УСН» отражено движение по данному регистру и стоит отметка – «Не оплачено». А мы помним, что для отражения расходов по приобретенным материалам в КУДиР, необходимо выполнить два условия:

• отразить поступление;

• отразить факт оплаты поставщику.

Шаг 5. Отразите оплату поставщикам за ежедневники и гравировку – документ «Списание с расчетного счета» — раздел «Банк и касса» — «Банковские выписки».

Проведите документы оплаты и посмотрите сформированные движения по регистрам и проводки.

На закладке «Бухгалтерский учет» отражена оплата поставщику за ежедневники в сумме 7050 руб.

На второй закладке «Книга учета доходов расходов (раздел I)» отражена сумма, включенная в расходы – т.к. выполнено второе условие – ежедневники оплачены.

После отражения оплаты за гравировку – нанесение логотипа на подарки – ежедневники расходы также включаются в КУДиР.

Документ оплаты фиксирует запись в регистр «Книга учета доходов и расходов (раздел I)».

Списание ежедневников производится документом «Требование-накладная» и списываются как обычные материалы.

Шаг 6. Перейдите в раздел «Склад» — «Требование-накладная», создайте новый документ и заполните его.

Проанализируем сформированные проводки. При списании видно, что стоимость ежедневников принята в расходы полностью, включая сумму дополнительных расходов по нанесению лазерной гравировки – 95500 руб. (70500 руб. + 25000 руб.)

Операция списания материалов при УСН в КУДиР никак не отражается, т.к. расходы уже учтены при их оприходовании и оплате.

Шаг 7. Сформируйте «Книгу доходов и расходов УСН» — раздел «Отчеты». В раздел I «Доходы и расходы за 4 кв.» включены суммы по приобретенным ежедневниками и дополнительным расходам по нанесении логотипа – гравировки.

При отражении сумм с НДС, запись в КУДиР производится двумя строчками:

• Стоимость материалов, услуг без НДС – пп.5 п. 1 статьи 346.16;

• Выделяется НДС по материалам, услугам – пп.8 п. 1 статьи 346.16.

Приобретение организацией на ОСНО печатной продукции с нанесением логотипа в качестве подарка контрагентам

Ситуация с налогом на прибыль также требует тщательного анализа перед принятием к расходам.

В письме от 16.10.2012 № 03-03-06/1/551 Минфин России указал, что затраты организации на изготовление продукции для контрагентов можно учесть при расчете налога на прибыль по нескольким основаниям:

• как представительские расходы (пп. 22 п. 1 ст. 264 НК РФ);

• как расходы на рекламу (пп. 28 п. 1, п. 4 ст. 264 НК РФ).

И как обычно налогоплательщик должен самостоятельно определить принадлежность расходов к тому или иному виду.

Если список лиц, которые получат данные подарки, заранее неизвестен, то продукция с логотипом организации предназначена для неопределенного круга лиц. Поэтому затраты на ее изготовление можно учесть как расходы на рекламу.

Сувенирная продукция в виде блокнотов, ручек и т.п. не поименована в абз. 2-4 п. 4 ст. 264 НК РФ, поэтому данные расходы являются нормируемыми и учитываются в размере, не превышающем 1% выручки от реализации (п. 4 ст. 264 НК РФ).

Если же контрагенты известны заранее, то продукция с логотипом фирмы предназначена для определенного (узкого) круга лиц. В подобном случае затраты на ее изготовление целесообразно отнести к представительским расходам (пп. 22 п. 1 ст. 264 НК РФ). Они учитываются в размере не более 4% от расходов на оплату труда за соответствующий отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

В практической части мы не будем подробно останавливаться на оформлении документов поступления и оплаты, а лишь выделим основные моменты.

ООО «Петровские зори», применяющее ОСНО, закупили у «Laser Art» ежедневники с логотипом компании 50 штук стоимостью 1740 руб. на подарки контрагентам. По документам поставщика логотип уже включен в стоимость подарка и номенклатура в счете указана как «Ежедневник с логотипом». Общая сумма по документу поставщика составила 87000 руб. Т.к. на подарке нанесен логотип организации и список контрагентов для раздачи неизвестен, то расходы принимаются к НУ как расходы на рекламу.

Шаг 1. Отразите поступление от поставщика – раздел «Покупки».

Из этой суммы стоимость ежедневников – 72500 руб., сумма НДС – 14500 руб.

Шаг 2. Документом «Списание с расчетного счета» отразите оплату поставщику.

Шаг 3. Отразите списание ежедневников с логотипом, учтенных на счете 10.06 – «Прочие материалы». В графе «Статья затрат» создайте и укажите «Сувенирная и рекламная продукция», указав, что это расходы на рекламу (нормируемые).

При списании на расходы, не принимаемые к налоговому учету, пользователю следует указать одноименную статью – в ее настройках отражено, что расходы не учитываются при налогообложении. От этих настроек и зависит, принимаются расходы при исчислении налога на прибыль или не принимаются.

В случае, если бы мы не наносили логотип нашей компании, а подарили просто обычный ежедневник, то эти расходы не принимались бы к налоговому учету. Передача таких подарков оформляется другим документом – «Безвозмездная передача».

Шаг 4. Проведите документ «Требование-накладная». Списаны ежедневники с логотипом на сумму 72500 руб. (без НДС)

Шаг 5. Выполните операцию «Закрытие месяца» — у нас задействован счет 44.01 – «Издержки обращения в организациях, осуществляющих торговую деятельность».

Для анализа расходов, принимаемых и не принимаемых для исчисления налога на прибыть, используйте инструмент анализа в разделе «Отчеты – «Анализ учета по налогу на прибыль».

Посмотрев детализацию сумм отчета, мы увидим сумму списанных подарков контрагентам в качестве расходов на рекламу в составе косвенных расходов.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Подборка наиболее важных документов по запросу Списание ежедневников (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статья: Операция «С Новым годом!». Новогодние подарки с точки зрения налогообложения и борьбы с коррупцией

(Фомина Л.)

(«Финансовая газета», 2019, N 46)Сотрудникам можно дарить канцелярские принадлежности, компьютерные мышки, флешки и тому подобные предметы, которые можно списать как расходные материалы, не проводя их как подарки. Часто для клиентов и сотрудников работодатели выбирают подарки, которые отражают корпоративный дух. Например, календари, ежедневники, сумки с лейблами компании. Некоторые фирмы используют продуктовые наборы, бытовую технику. Для топ-менеджеров часто выбираются дорогие аксессуары, часы, картины.

Как провести расходы при приобретении ежедневников с логотипом?

Добрый день!

Наша фирма закупила еженедельники с логотипом и шоколадки, для отправки курьерской службой нашим партнерам. Подскажите, пожалуйста, как можно учесть расходы на покупку еженедельников, шоколадок и услуги курьерской службы? Возможно ли это учитывать так, чтобы не создавать налоговые последствия для получателей подарков?

г. Ростов-на-Дону532 583 балла

Добрый день.

Цитата (ЕвгенияИ):Добрый день!

Наша фирма закупила еженедельники с логотипом и шоколадки, для отправки курьерской службой нашим партнерам. Подскажите, пожалуйста, как можно учесть расходы на покупку еженедельников, шоколадок и услуги курьерской службы? Возможно ли это учитывать так, чтобы не создавать налоговые последствия для получателей подарков?

Относится ли продукция, заказанная у рекламного агентства к нормируемым или ненормируемым рекламным расходам?

Учет расходов на календари с логотипом организации

Подарки к новому году контрагентам

Вам в помощь статья из Гаранта.

Цитата (Гарант. Автор: эксперт службы Правового консалтинга ГАРАНТ Молчанов Валерий ):Товар с логотипом компании: как учесть расходы?

Законодательство о бухгалтерском учете не предусматривает особенностей учета материалов с символикой организации

12.09.2013

Организация применяет общий режим налогообложения, занимается оптовой торговлей. Она приобрела 8 галстуков со своим логотипом стоимостью 660 рублей за 1 штуку, в том числе НДС – 18%.

Галстуки будут раздаваться на мероприятии (выставке) среди ограниченного круга лиц (клиентов).

Какими бухгалтерскими проводками отразить эти хозяйственные операции? Можно ли указанные расходы учесть в целях налогообложения прибыли? Облагается ли передача галстуков НДС?

Реклама и расходы на рекламу

В рассматриваемой ситуации в первую очередь необходимо правильно квалифицировать характер расходов на приобретение галстуков с логотипом компании. То есть можно отнести данные затраты к расходам на рекламу или нет.

На основании п. 1 ст. 252 НК РФ в целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком.

В соответствии с подп. 28 п. 1 ст. 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг) относятся к прочим расходам налогоплательщика, связанным с производством и реализацией, с учетом положений п. 4 ст. 264 НК РФ.

Расходы на рекламу, признаваемые организацией, делятся на ненормируемые и нормируемые.

Согласно п. 1 ст. 3 Федерального закона от 13.03.2006 г. № 38-ФЗ «О рекламе» (далее – Закон № 38-ФЗ) рекламой является информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Таким образом, для признания расходов рекламными, необходимо наличие трех признаков:

1) Целью понесенных расходов должно быть донесение до потребителя информации о физическом или юридическом лице, товарах, идеях и начинаниях; причем не важно, в каком виде доносится эта информация;

2) Реклама должна формировать и поддерживать интерес к производителю или продавцу, товарам, а также способствовать реализации товаров;

3) Направленность рекламы на неопределенный круг лиц.

Понятия «неопределенный круг лиц» в Законе № 38-ФЗ и каких-либо иных нормативно-правовых актах не содержится. В связи с этим ФНС России обратилась в Федеральную антимонопольную службу (далее – ФАС России) за разъяснениями, что понимать под неопределенным кругом лиц (письмо ФНС РФ от 25.04.2007 г. № ШТ-6-03/348@).

В письме ФАС России от 05.04.2007 г. № АЦ/4624 разъясняется, что согласно нормам ст. 3 Закона № 38-ФЗ под неопределенным кругом лиц понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность ее для неопределенного круга лиц, означает отсутствие в рекламе указания о некоем лице или лицах, для которых реклама создана и на восприятие которых реклама направлена. Соответственно, распространение такой не персонифицированной информации о лице, товаре, услуге должно признаваться распространением среди неопределенного круга лиц, поскольку заранее невозможно определить всех лиц, для которых такая информация будет доведена.

Указанные разъяснения ФАС России были направлены ФНС России в целях администрирования НДС в соответствии с подп. 25 п. 3 ст. 149 НК РФ для сведения и использования в работе (смотрите вышеназванное письмо от 25.04.2007 г. № ШТ-6-03/348@). По нашему мнению, выводы, изложенные в данных разъяснениях ФАС России, можно применять и к иным нормам НК РФ, в том числе к главе 25 НК РФ.

В рассматриваемой ситуации галстуки с логотипом планируется раздать клиентам организации, соответственно, их сможет увидеть любой человек, с которым тот или иной клиент будет общаться. Полагаем, что в данной ситуации можно говорить о том, что при изготовлении (заказе) рассматриваемого раздаточного материала организация заранее не знает точный круг лиц, для которых материал будет предназначен, на галстуках не указаны конкретные лица, для которых они предназначены (информация не персонифицирована). Соответственно, условие о направленности на неопределенный круг лиц в данном случае соблюдается.

Кроме того, когда речь идет о предмете одежды с символикой предприятия можно говорить и о том, что галстуки с логотипом формируют и поддерживают интерес к организации.

Иными словами, в рассматриваемом случае частично соблюдаются второе и третье условия признания расходов рекламными.

Вместе с тем полагаем, что, говоря о галстуках, на которых, помимо логотипа, иной информации не содержится, прямо не следует, что они способны донести до потребителя информацию о предприятии или о его идеях и начинаниях. То есть не соблюдается первое из перечисленных выше условий. В связи с этим считаем, что в данном случае информация, содержащаяся на галстуках, не может быть признана рекламой.

Налог на прибыль организаций

Общие требования к расходам, учитываемым при расчете налога на прибыль, определены в ст. 252 НК РФ. Согласно п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Расходы на раздаточный материал, на котором не содержится рекламной информации, прямо в перечне налогооблагаемых затрат в НК РФ не поименованы.

На наш взгляд, в рассматриваемом случае можно говорить о том, что данные расходы связаны непосредственно со спецификой деятельности предприятия (оптовая торговля). Поэтому рассматриваемые расходы непосредственно связаны с получением дохода. То есть затраты на приобретение галстуков можно учесть в составе прочих расходов, связанных с производством и реализацией, на основании подп. 49 п. 1 ст. 264 НК РФ. И вот почему.

Как уже было сказано, для учета расходов в целях налогообложения является соблюдение требований п. 1 ст. 252 НК РФ, в том числе проведение расходов для осуществления деятельности, направленной на получение дохода. Поэтому, даже если прямая связь между понесенными затратами и получением дохода не очевидна, все равно при решении вопроса об оправданности расходов нельзя исходить только из того, привели ли они к фактическому получению доходов или не привели, главное — именно направленность на получение доходов.

КС РФ в определениях от 04.06.2007 г. № 320-О-П и № 366-О-П указал, что налоговое законодательство не использует понятие экономической целесообразности и не регулируют порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. Обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Смотрите также постановление Пленума ВАС РФ от 12.10.2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», где указано, что установление судом наличия разумных экономических или иных причин (деловой цели) в действиях налогоплательщика осуществляется с учетом оценки обстоятельств, свидетельствующих о его намерениях получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности.

Вместе с тем считаем необходимым предупредить, что такой подход, скорее всего, вызовет недовольство контролирующих органов и учет затрат на приобретение галстуков с логотипом компании по подп. 49 п. 1 ст. 264 НК РФ может повлечь за собой необходимость отстаивания правомерности своих действий в судебном порядке.

НДС

На основании подп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ признается объектом обложения НДС.

При этом в целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг).

Таким образом, передача галстуков с логотипом облагается НДС в общеустановленном порядке.

Напомним, что согласно п. 2 ст. 154 НК РФ при реализации товаров на безвозмездной основе налоговая база по НДС определяется как стоимость указанных товаров, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них НДС.

При этом у организации есть право на принятие к вычету «входного» НДС при соблюдении условий ст. 171 и ст. 172 НК РФ.

Бухгалтерский учет

Законодательство о бухгалтерском учете не предусматривает особенностей учета материалов с символикой организации.

Порядок бухгалтерского учета списания ТМЦ определен ПБУ 5/01 «Учет материально-производственных запасов» (далее – ПБУ 5/01) и Методическими указаниями по бухгалтерскому учету материально-производственных запасов (утвержденными приказом Минфина России от 28.12.2001 г. № 119н, далее – Методические указания).

Мы полагаем, что с учетом стоимости галстуков и срока их службы данное имущество подлежит учету в составе МПЗ.

Расходы по их списанию в бухгалтерском учете следует учесть в составе прочих затрат организации (п. 11 ПБУ 10/99 «Расходы организации») и в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 04.09.2001 N 69н.

В бухгалтерском учете могут быть сделаны следующие записи:

Дебет 91, субсчет «Прочие расходы» Кредит 10

– списаны материалы в составе прочих расходов;

Дебет 91, субсчет «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам»

– начислен НДС при безвозмездной передаче.

Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов являются лимитно-заборная карта (форма № М-8), требование-накладная (форма № М-11), накладная (форма № М-15). Организация может использовать образцы указанных форм, утвержденных Госкомстатом (смотрите постановления Госкомстата РФ от 30.10.1997 г. № 71а, от 25.12.1998 г. № 132), или разработать самостоятельно с указанием обязательных реквизитов (п. 4 ст. 9 и п. 2 ст. 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ)).

Отметим, что указанные первичные документы подтверждают факт передачи материалов подразделениям организации, но не факт их использования (расхода).

В силу п. 98 Методических указаний на фактически израсходованные материалы подразделение — получатель материалов составляет акт расхода, в котором указываются наименование, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины; в необходимых случаях указываются количество изготовленной продукции либо объемы выполненных работ.

Списание материалов с подотчета соответствующего подразделения организации и отнесение их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материалы) производятся на основании указанного акта.

Конкретный порядок составления акта расхода материалов, а также перечень подразделений, для которых он предусмотрен, устанавливаются организацией.

Таким образом, первичным документом, подтверждающим факт расходования материалов, является акт. Форма указанного акта должна быть разработана организацией самостоятельно с учетом требований ст. 9 Закона № 402-ФЗ.

Содержание страницы

- Что относится к сувенирам

- Приобретение и изготовление сувениров

- Базовые требования и документальное сопровождение

- Бухучет сувениров

- Налоговый учет сувениров

- Документы, подтверждающие передачу сувениров

Сувениры играют важную роль в деятельности ряда компаний. Они могут реализовываться в целях извлечения прибыли, передаваться безвозмездно для популяризации услуг организации. Любые операции с сувенирной продукцией нужно учитывать.

Вопрос: Организация, которая оказывает рекламные услуги, приобретает на сумму 600 тыс. руб. сувенирную продукцию из драгоценных металлов (значки из серебра/золота) для цели последующей перепродажи заказчику для проведения им рекламных акций. Должна ли организация вставать на учет в контролирующих органах?

Посмотреть ответ

Что относится к сувенирам

Под сувенирной продукцией обычно понимаются предметы, обладающие определенной рекламной символикой. К примеру, это ручки, кружки, календари с логотипом компании. Точное определение сувениров дано в пункте 1 статьи 3 ФЗ №38 «О рекламе» от 13 марта 2006 года.

Вопрос: Можно ли учесть для целей налога на прибыль расходы на приобретение сувениров (подарков) для деловых партнеров в рамках официального приема (пп. 22 п. 1 и п. 2 ст. 264 НК РФ)?

Посмотреть ответ

Основной признак, по которому сувениры относятся к рекламной продукции, – предназначение. В частности, это передача неопределенному перечню лиц. Поэтому траты на сувениры, раздаваемые на встречах с заказчиком, не являются рекламными. Связано это с тем, что в данном случае фигурирует определенный перечень лиц.

Если на продукции есть символика компании (логотип, наименование) и она передается с целью привлечения внимания к услугам фирмы, расходы считаются рекламными.

Вопрос: Как отразить в учете расходы на изготовление сувенирной продукции с символикой организации и ее раздачу потенциальным покупателям в рекламных целях, если стоимость изготовления единицы такой продукции не превышает 100 руб.?

Посмотреть ответ

Приобретение и изготовление сувениров

При оформлении соглашений на покупку и производство сувениров нужно руководствоваться ФЗ №94 «О размещении заказов на поставку продукции» от 21 июля 2005 года. В статье 10 ФЗ №94 прописаны варианты размещения заказов:

- Торги в форме конкурса или аукциона.

- Без организации торгов.

Отражение операций с сувенирной продукцией зависит от того, как именно она будет использоваться.

Как учесть списание сувенирной продукции?

Базовые требования и документальное сопровождение

Расходы могут признаваться в учете только при наличии этих условий:

- Наличие первичных документов, подтверждающих траты.

- Расходы отвечают производственным и управленческим нуждам фирмы.

До 1 января 2012 года фирма должна была использовать унифицированные формы первички. Однако сейчас компании могут самостоятельно разрабатывать формы. Разрабатываются они с учетом норм, прописанных в пункте 1 статьи 9 ФЗ №402 «О бухучете» от 6 декабря 2011 года. В частности, первичные документы обязательно должны содержать эти реквизиты:

- Название документов.

- Дату оформления.

- Содержание операции.

- Количество продукции и ее стоимость.

- Должность лица, ответственного за сделку.

Документ не будет действительным без подписи должностного лица.

Бухучет сувениров

В бухучете траты на рекламу относятся к расходам по обычным направлениям деятельности. Первая проводка отражает поступление продукции. Она выполняется на базе товарной накладной. Запись в бухучете выглядит таким образом: ДТ10 КТ60. Поступление сувениров.

После внесения этой записи нужно создать приходный орден. Форма его может быть разработана фирмой самостоятельно на основании ФЗ №402 от 6 декабря 2011 года. Однако допускается использование унифицированной формы М-4. Рассматриваемый первичный документ считается основанием для принятия к учету материальных объектов. Число сувенирной продукции, зафиксированное в приходном ордене, должно соответствовать данным, содержащимся в товарной накладной. В приходном ордере должна стоять подпись материально ответственного лица.

В дальнейшем выполняются эти проводки:

- ДТ19 КТ60. Списание НДС. Осуществляется на основании счета-фактуры (основание – статья 169 НК РФ).

- ДТ44 КТ10. Списание сувениров, которые были розданы.

Списание обычно выполняется в завершение отчетного периода. Для проведения этой операции нужно составить требование-накладную. Бумага отражает выдачу и выбытие сувениров. На этом документе ставятся подписи отпускающих и принимающих продукцию лиц.

К СВЕДЕНИЮ! Часто сувенирная продукция с рекламной символикой раздается в ходе различных мероприятий. Ее отпуск в данном случае нужно отслеживать. Для этого требуется подготовить все требуемые документы. В первую очередь, это приказ руководителя о проведении мероприятия. В нем указываются ответственные за раздачу сувениров лица. После завершения мероприятия составляется отчет. В нем фиксируется количество сувениров, которые были розданы.

Налоговый учет сувениров

Расходы на сувенирную продукцию относятся к рекламным. Последние, в свою очередь, снижают налогооблагаемую прибыль. Они будут относиться к прочим расходам на производство и реализацию на основании пункта 1 статьи 264 НК РФ.

Траты на покупку и производство сувениров относятся к нормируемым. Они принимаются к налоговому учету в размере не более 1% от выручки компании. Основание тому – пункт 4 статьи 264 НК РФ.

Траты на сувенирку предполагают начисление НДС. Обложение НДС сувенирной продукции выполняется в стандартном порядке на основании статьи 146 НК РФ. Порядок актуален и при раздаче продукции в рекламных целях. Основанием тому является письмо Минфина №03-07-07/36 от 10 июня 2010 года. Однако есть исключение – сувенирка стоимостью менее 100 рублей. Такие суммы НДС облагаться не будут на основании пункта 3 статьи 149 НК РФ.

Передача сувениров на официальных переговорах

В пункте 1 статьи 264 НК РФ указано, что траты на рекламу (в том числе, участие в выставках) причисляются к прочим расходам на производство и реализацию. Они снижают налогооблагаемую прибыль.

Ранее уже упоминалось, что рекламными расходы будут признаны только в том случае, если сувениры распространяются среди неопределенного круга лиц. Передача сувенирки на официальных переговорах предполагает определенное количество лиц. Поэтому сопутствующие расходы не будут рекламными. Более правомерным будет их признание в составе представительских трат.

Однако в письме Минфина №03-03-04/4/136 от 16 августа 2006 года указано, что траты на сувенирку не могут быть включены в состав представительских расходов. Связано это с тем, что эти траты не поименованы в пункте 2 статьи 264 НК РФ.

То есть расходы на раздачу сувенирной продукции не относятся ни к рекламным, ни к представительским тратам. Значит, они не могут уменьшать налогооблагаемую прибыль.

Документы, подтверждающие передачу сувениров

Передача сувениров осуществляется на основании документов. Каждый метод передачи предполагает оформление отдельного перечня бумаг:

- Официальные представительские мероприятия. Нужно выпустить приказ руководителя о расходах на определенные цели, оформить смету представительских трат, отчет по представительским тратам. В последнем нужно зафиксировать цель проведения мероприятия, итоги его проведения, расходы на сувенирную продукцию.

- Подарки к праздникам. Сувениры могут использоваться в качестве подарков к праздникам. В этом случае выпускается приказ руководителя. В нем указываются лица, ответственные за раздачу подарков. Также оформляются эти документы: требование-накладная, отчет ответственного лица.

К СВЕДЕНИЮ! Если сувениры передаются определенному кругу лиц, в отчете о проведении нужно дать информацию об этих лицах. Если же ценности передаются неограниченному кругу лиц, достаточно прописать стоимость сувенирки и количество переданной продукции.

ВАЖНО! Если стоимость сувениров, которые предоставляются в дар, составляет более 4 000 рублей, сопутствующие первичные документы должны содержать всю информацию, нужную для заполнения 2-НДФЛ.

Примеры бухгалтерских проводок

Рассмотрим бухгалтерские записи на примере. Фирма заказала партию ручек с соответствующей символикой. Продукция нужна для распространения на презентации новой продукции. В этом случае проводки будут следующими:

- ДТ10 КТ60. Покупка сувениров.

- ДТ19 КТ60. НДС со стоимости продукции.

- ДТ44 КТ10. Раздача сувениров на презентации.

- ДТ68 КТ19. Принятие к вычету НДС со стоимости сувенирки в рамках норматива.

- ДТ91/2 КТ19. Списание НДС с затрат сверх нормы.

- ДТ99 КТ68. Начисление постоянного налогового обязательства НДС с расходов свыше нормативов.

Норматив составляет 1% с общей прибыли организации.

Налог на прибыль: рекламные или представительские расходы?

Учет расходов на сувениры, передаваемые контрагентам, во многом зависит от того в рамках какого мероприятия они передаются:

- имеет место рекламная акция (рекламные расходы);

- проведен официальный прием и обслуживание представителей других организаций (представительские расходы).

Согласно подпункту 28 пункта 1 статьи 264 НК РФ расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, относятся к прочим расходам, связанным с производством и реализацией.

Обратимся к положениям Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе» и определим: какую продукцию можно отнести к рекламной. Согласно статье 3 этого закона реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирования и поддержание интереса к нему и его продвижение на рынке.

Следовательно, для признания тех или иных расходов рекламными соответствующая информация должна распространяться среди неопределенного круга лиц.

Мнение Федеральной антимонопольной службы о том, какую продукцию следует считать рекламной и кого — неопределенным кругом лиц, содержится в письмах*:

- от 23.01.2006 N АК/582 «О рекламе на сувенирную продукцию»;

- от 30.10.2006 N АК/18658 «О рекламной продукции»;

- от 05.04.2007 N АЦ/4624 «О понятии «неопределенный круг лиц»;

*направлены налоговым органам для использования в работе письмом ФНС России от 25.04.2007 N ШТ-6-03/348@.

Кроме того, во внимание нужно брать письмо ФАС от 20.06.2018 N АД/45557/18.

ФАС разъясняет следующее. Под понятием «неопределенный круг лиц» понимаются те лица, которые не могут быть заранее определены в качестве получателя рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования. Такой признак рекламной информации, как предназначенность для неопределенного круга лиц, означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых она направлена.

Раздача сувенирной продукции с логотипом организации признается распространением среди неопределенного круга лиц, если заранее невозможно определить всех тех лиц, до которых такая информация будет доведена. Нанесение логотипов на сувенирную продукцию (авторучки, футболки, пакеты, календари и прочее) осуществляется в рекламных целях, независимо от дальнейшего распространения данной продукции сотрудникам, партнерам данной организации или третьим лицам, в том числе на безвозмездной основе.

Исходя из вывода ФАС, можно предположить, что если на сувенирной продукции получатели рекламной информации конкретно не поименованы, и она передается в соответствии с обычаем делового оборота в целях установления и (или) поддержания взаимного сотрудничества представителям других организаций, то ее стоимость относится к рекламным расходам. Такого же мнения придерживается московская налоговая служба в письме УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2. Рекламные расходы на покупку и нанесение логотипа на сувениры, понесенные организацией в течение отчетного (налогового) периода нормируются и признаются для целей налогообложения в размере, не превышающем 1% выручки от реализации за период (п. 4 ст. 264 НК РФ).

О правомерности учёта стоимости изготовленной сувенирной продукции с символикой организации в составе рекламных расходов свидетельствует и арбитражная практика (Постановления ФАС Северо-Западного округа от 13.09.2010 N А26-12427/2009, ФАС Волго-Вятского округа от 07.05.2008 N А29-6646/2007).

Для документального подтверждения факта осуществления рекламных расходов, фирме необходимо оформить расходные документы, например, накладную на передачу сувениров работнику, ответственному за их распространение, и отчет этого сотрудника о проделанной работе. В первичных документах, на выбытие вручаемых подарков, достаточно указывать только их стоимость и количество без указания адресата. Этот факт подтвердит, что информация о товарах направлена неопределенному кругу лиц, и поэтому такие расходы можно считать расходами на рекламу. Если организация сможет создать такие условия, то можно рассматривать распространение сувенирной продукции в качестве рекламных нормируемых расходов.

При этом положения Закона N 38-ФЗ не устанавливает каких-либо ограничений для способов распространения рекламы. Следовательно, раздача сувенирной продукции может осуществляться не только в рамках специально организованного рекламного мероприятия, но и в иных ситуациях: при проведении переговоров, деловых встреч и т.п. Факт передачи сувенирной продукции с символикой организации сам по себе удовлетворяет признакам рекламы, указанным в Законе N 38-ФЗ, независимо от того, при каких обстоятельствах осуществлялось распространение такой рекламной продукции.

Однако отмечаем, что передача сувенирной продукции в ходе официального представительского мероприятия заслуживает отдельного внимания.

Согласно подпункту 22 пункта 1 статьи 264 НК РФ представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества, относятся к прочим расходам, связанным с производством и реализацией.

Согласно пункту 2 статьи 264 НК РФ к ним относятся:

- затраты на проведение официального приема (завтрака, обеда или аналогичного мероприятия):

- представителей других организаций для установления и поддержания взаимного сотрудничества;

- участников, прибывших на заседание совета директоров (правления);

- официальных лиц организации-налогоплательщика;

- издержки на транспортное обеспечение доставки указанных лиц до места проведения мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате организации, на период проведения мероприятия.

По мнению финансового ведомства, перечень представительских расходов закрыт и не включает в себя затраты на покупку сувениров в подарок контрагентам (письма Минфина России от 18.09.2017 N 03-03-06/1/59819, от 08.10.2012 N 03-03-06/1/523, от 16.08.2006 N 03-03-04/4/136). А вот налоговики придерживаются иного мнения: если сувениры с символикой вручаются представителям фирм-партнеров во время официального приема в целях установления и (или) поддержания взаимного сотрудничества, их стоимость относится в целях налогообложения к представительским расходам (письма УФНС России по г. Москве от 30.04.2008 N 20-12/041966.2, МНС России от 16.08.2004 N 02-5-10/51). Такого же мнения придерживаются и арбитры (постановления ФАС Московского округа от 05.10.2010 N КА-А41/11224-10, от 31.01.2011 N Ф05-16032/2010 по делу N А40-55061/2010).

Для целей налогообложения эти расходы признаются в пределах лимита: не более 4% от расходов на оплату труда за отчетный (налоговый) период (п. 2 ст. 264 НК РФ).

Таким образом, в случае если совокупная величина представительских расходов и стоимость передаваемой в ходе такого мероприятия сувенирной продукции будет превышать установленный п. 2 ст. 264 НК РФ лимит, можно предположить, что налоговые органы будут наставать на том, что расходы на раздачу сувенирной продукции относятся именно к представительским расходам.

Представительские расходы учитываются при определении налоговой базы только если они экономически обоснованы и документально подтверждены. Документами, служащими для подтверждения представительских расходов, являются (письма Минфина России от 01.11.2010 N 03-03-06/1/675, от 22.03.2010 N 03-03-06/4/26, 13.11.2007 N 03-03-06/1/807):

- приказ руководителя организации об осуществлении расходов на указанные цели;

- смета представительских расходов (там должна фигурировать цена сувенирной продукции);

- договор на изготовление сувенирной продукции, первичные документы на ее передачу и списание;

- акт об осуществлении представительских расходов, подписанный руководителем организации, с указанием сумм фактически произведенных расходов;

- отчет по произведенным представительским расходам. В нем отражаются:

- цель и результаты проведения представительского мероприятия;

- дата и место проведения;

- программа мероприятия;

- состав приглашенной делегации;

- участники принимающей стороны;

- величина расходов на представительские цели.

При вручении сувениров конкретным лицам следует составить ведомость выдачи подарков. Утвержденных форм по учету переданной сувенирной продукции не существует. По этой причине составление данной ведомости зависит от правил документооборота конкретной организации.

НДС

Безвозмездная передача сувениров третьим лицам в целях налогообложения НДС приравнивается к реализации товаров, поэтому у организации возникает обязанность исчислить и уплатить налог (пп. 1 п.1 ст. 146 НК РФ). Если компания учла расходы как рекламные и оформила для этого все необходимые документы, передача на сторону сувениров, расходы на приобретение (создание) единицы которых не превышают 100 руб. от налогообложения НДС освобождается (пп. 25 п. 3 ст. 149 НК РФ, письма Минфина России от 26.07.2021 N 03-03-06/1/59638, от 20.07.2017 N 03-07-11/46167).

В НК РФ не указано, как определять себестоимость рекламных товаров — с учетом входного НДС или без. По мнению Минфина РФ, для освобождения от НДС, стоимость товаров, распространяемых в рекламных целях не должна превышать 100 рублей с учетом сумм входящего налога (письмо Минфина России от 27.04.2010 N 03-07-07/17). Таким образом, если стоимость одного сувенира составляет 100 и менее рублей с учетом НДС, объекта налогообложения при его передаче не возникает. При этом суммы входящего НДС включаются в стоимость рекламной продукции (пп. 1 п. 2 ст. 170 НК РФ, письмо Минфина России от 27.04.2010 N 03-07-07/17), если организация не отказалась от данной льготы в порядке, предусмотренном п. 5 ст. 149 НК РФ. В данном случае при передаче сувениров стоимостью менее 100 руб. возникает обязанность по начислению НДС, а также появляется право на вычет суммы входящего налога (Письмо Минфина России от 26.02.2016 № 03-07-07/10954).

Если расходы на приобретение (создание) одного сувенира превышают 100 рублей с учетом предъявленного налога, то передача таких товаров признается объектом обложения НДС. К примеру, если цена одной ручки 108 руб. (в т.ч. НДС — 18 руб.), воспользоваться освобождением от НДС организация не сможет. Налоговой базой признается рыночная стоимость передаваемой продукции (п. 2 ст. 154 НК РФ. При этом в случае невозможности определения рыночной цены налоговая база определяется как стоимость этих рекламных товаров, исчисленная исходя из всех фактических расходов на их приобретение (создание) и передачу (см. письмо Минфина России от 20.07.2017 N 03-07-11/46167)). Входящий НДС принимается к вычету в общем порядке (ст. 171, ст. 172 НК РФ).

Списание канцтоваров и их документальное оформление в бухгалтерском учете – важный процесс, потому что сложно представить себе организацию, в которой совсем нет письменных принадлежностей. Любой контакт с клиентом, особенно личный, подразумевает подписание бумаг, печать договоров и скрепление листов между собой. Складские операции тоже включают много бумажной работы. Трудно представить себе офис без ручек, а любую контору без печати. Но всякий предмет выходит из строя и заканчивается в какой-то момент.

Что можно относить к канцелярским товарам

Сюда обычно причисляют все приспособления, которые предназначены для написания, оформления и печати документации.

Среди основных экземпляров:

- ручки и карандаши;

- фломастеры, маркеры, текстовыделители;

- бумага, белая и цветная;

- картон;

- блокноты, блоки для заметок.

Отдельно стоит учесть скрепляющие детали:

- скрепки, скобы;

- клей;

- папки, дела, скоросшиватели.

Сложно представить предприятие без устройств. Среди организационной и механической техники:

- пишущие машинки;

- калькуляторы;

- сканер;

- дырокол;

- степлер.

Также нельзя забывать о шкафах, в которых все это будет стоять, о школьных портфелях и прочих видах изделий, которые можно отнести на этот счет.

В этой категории находится рекламная продукция, которая выдается работникам для распространения и использования. Списывать следует все, что находится на балансе и в реальности уже было израсходовано.

Акт на списание канцелярских товаров

Скачать образец списания канцтоваров (.xlsx)

Если канцелярия была куплена за деньги фирмы, то со временем необходимо ее списать, чтобы купить новую. Главное – правильно заполнить этот документ и провести его по всем стандартам, установленным в компании. Оформление этой бумаги – обязательная часть процедуры, это бланк первичной бухгалтерии.

Кто имеет право использовать

Это распространенная форма снятия с учета, которая активно применяется малым, средним и крупным бизнесом в равной мере, так как списать канцтовары появляется потребность у каждого предприятия. Здесь не играет роли система налогообложения.

Зачем его оформлять

Довольно часто компании, которые регулярно приобретают «канцелярку», относят ее на расходы в тот момент, когда покупают. Но это неправильное решение, потому что налоговая служба может выписать штраф, так как в таком случае налог на прибыль становится больше. Инспектор не признает это расходами, которые относятся к основной деятельности без повода.

Именно составленный документ становится причиной, которое оправдывает снятие товарно-материальных ценностей с учета и позволяет причислять сумму к расходам предприятия. С его помощью появляется возможность официально снизить налоговую базу на все траты такого рода.

Причины и основания для списания канцтоваров в акте — образец и примеры

Многие бухгалтера считают, что проще проводить такую операцию сразу же после покупки КТ. То есть их привозят в компанию, отмечают постановку и тут же относят на расходы по основной деятельности. С одной стороны, так специалист не забывает указать трату. Но с другой периодическое приобретение и постоянное снятие в тот же день становится нарушением.

Когда инспектор будет проводить аудит деятельности, он признает этот метод неверным, пересчитает и перераспределит баланс так, что придется заплатить крупную сумму из-за изменения уровня прибыли.

Поэтому стоит действовать иначе. Как списать канцелярию – убирать материалы по заранее спланированному графику, который установят специальным распоряжением. Еще один вариант – создание приказа руководителя, в соответствии с которым ответственные лица проводят инвентаризацию.

В какой момент составляется и кто будет применять

Эта процедура предполагает, что велся учет от приобретения материалов до снятия с баланса предприятия. Поэтому все операции должны быть и необходимо, чтобы они шли по определенному алгоритму.

Как это оформляется:

1. ТМЦ поступает от поставщика или командировочного работника – пишется ПКО по ф. №4;

2. Если необходимо отправить товары в определенное подразделение, то указывается требование-накладная (ф. №11), где есть назначение и количество продукции;

3. Составляется и подписывается документ, перед которым обычно оформляется распоряжение руководства.

Пользоваться подобной бумагой можно каждому предприятию на общем налогообложении и на «упрощенке». То есть они могут снимать с баланса предметы, которые предварительно туда поставили. Но важно, чтобы КТ были в том в объеме, который больше, чем списываемый. В момент инвентаризации до составления акта они тоже обязаны быть на счетах.

Не желательно пускать все это на самотек, так как если не контролировать количества и не приходовать ТМЦ по приходу, то потом и в момент списания появятся проблемы, так как нет оснований для этого. Даже если кажется, что стоимость купленных ручек невелика, постепенно она накапливается и одной операцией ее уже не получится снять с баланса. Недостачи будут расти с каждым месяцем. При этом свести отчетность не получится.

Сейчас есть множество самых разных приказов и рекомендаций от Правительства, которые касаются снятия с учета основных средств и ТМЦ. Обратите внимание на

Приказ Минфина под номером 16 , который раскрывает два приложения:

1. Отражает состояние счетов, на которых будет вестись подсчет;

2. Показывает, как можно использовать бюджетное средство.

Кроме того, в каждой организации обязательно составляются свои внутренние распоряжения, которые помогают регулировать особенности и порядок движения КТ.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Каким документом и когда можно списать канцтовары

Мы рассмотрели, кто и когда должен это составлять, а также изучили, почему нельзя обходиться без типовой формы. Но остались нюансы – как его можно инициировать и по каким правилам они составляются. Давайте рассмотрим вопрос.

Порядок применения акта

Чтобы оформление проходило правильно, следует собрать комиссию минимум из двух человек. Это комиссия, которая будет проверять правильность составления документации и ставить свои подписи, подтверждая реальность утилизации КТ. Такими людьми могут быть сам руководитель фирмы и его бухгалтер, либо начальник подразделения и его подчиненные, должность при этом не играет роли.

Назначаются эти люди отдельным приказом или распоряжением от руководства. Когда команда зафиксирует уничтожение списанной продукции и поставит подписи, их работа завершается. В следующий раз могут быть выбраны другие работники. Все вместе будет храниться в бухгалтерии.

Правила составления

Как оформить списание канцелярских товаров на нужды организации – порядок создания бумаги не имеет конкретной формы, установленной к использованию. Однако оформление акта на списание канцтоваров – та часть процедуры обоснования затрат, которую необходимо проводить. Унифицированного единого варианта нет, поэтому есть два способа, которых придерживаются фирмы:

- каждый раз, когда необходимо снять продукцию, составлять бланк в свободной форме;

- работники бухгалтерии создают типовой шаблон, который утверждается директором или руководителем в УП предприятия.

Как правильно списывать канцтовары в бухгалтерском учете — документы

Неважно, какой вариант выберет компания, рекомендуется выполнять требования:

- корректно вписывать все наименования единиц;

- каждый вид канцелярии помечать отдельно и сумму считать обособленно, не плюсовать с остальными;

- не допускать, чтобы в официальной документации появлялись ошибки или ложная информация;

- не позволять появления помарок, корректировок, исправлений, в этом случае составлять новый, с актуальными данными, а старый утилизировать.

Как списываются канцтовары: образец составления акта

Скачать образец списания канцтоваров (.xlsx)

Составить его несложно, если учитывать некоторые нюансы. Вот так будет выглядеть типовой бланк в общем виде:

ООО «Татьяна»

ИНН______________

г.Томск, улица Набережная, д. 102, оф. 4

Утверждаю

Директор ООО «Татьяна»

_________________ Васильков К.З.

АКТ на списание канцтоваров

за февраль 2020 г.

Корр. счет 44.1.1

Составлен комиссией в составе:

Директор Васильков К.З.

Бухгалтер Зоина Т.Я.

составили и утвердили настоящий акт на списание

|

№ |

Название |

Кол-во |

Стоимость |

Сумма |

Корр. счет |

Примечания |

|

1 |

Бумага Cactus CS-ОР |

5 |

210 |

1050 |

10.6 |

|

|

2 |

Скрепки стандартные (в уп. по 100 шт) |

10 |

65 |

650 |

10.6 |

|

|

3 |

Резинки стирательные 10 |

35 |

7 |

245 |

10.6 |

|

|

4 |

Ручка шарик. об. |

57 |

8 |

456 |

10.6 |

|

|

5 |

Авторучка «Pilot» |

13 |

73 |

949 |

10.6 |

|

|

6 |

Карандаш об. |

17 |

22 |

374 |

10.6 |

|

|

7 |

Скобы №12 |

22 |

12 |

264 |

10.6 |

|

|

8 |

Степлер |

2 |

217 |

434 |

10.6 |

|

|

Итого |

161 |

4422 |

Директор __________ Васильков К.З.

Бухгалтер __________ Зоина Т.Я.

Списание канцелярских товаров можно назвать важным процессом. Ведь если работа предприятия связана с письменными принадлежностями, то постоянно будет расти недостача или не основные затраты, которые будет сложно отнести на какой-то период, потому что нет основания для снятия с учета.

Вносить эти данные очень просто в многие системы типа 1С. Если у вас есть программа, с которой сложно разобраться или вы планируете переходить на более качественное ПО, мы советуем обратиться в «Клеверенс». Мы реализуем программы и оборудование, поэтому можем помочь выбрать то программное обеспечение, которое действительно подойдет и будет соответствовать задачам вашего бизнеса.

Как списать канцелярские товары: документальное оформление в бюджетном учреждении

Важно здесь проверять, что снимается с учета и в каком количестве, потому что у налоговой обязательно вызовут вопросы 10 калькуляторов каждый месяц, которые использует отдел из 2 человек.

Чаще производится покупка мелких КТ за наличный или безналичный расчет, в первом случае это обычно приобретение подотчетным лицом, во втором – перевод на расчетный счет в пользу поставщика.

Неважно, будут они передаваться на склад или сразу пойдут на использование работниками, следует произвести их оприходование в бухучете. Для этой процедуры специалисту понадобится:

- накладная;

- кассовый и товарный чеки.

На основании первого документа бухгалтер составит ПКО, в котором будут указаны наименования всех КТ, которые были приобретены. Также прописываются единицы измерения и количества приобретенных штук. Вписывается материально ответственное лицо, которое осуществило покупку и то, на чей склад зачисляется товар.

Шапка ведомости будет выглядеть так:

|

№ |

Ф. И. О. сотрудника |

Ед. изм. |

Объем |

Подпись |

Ее заполняет МОЛ, когда выдает со складских помещений людям в расходование. В конце месяца он закрывает ее, сверяет наличие по факту с виртуальными остатками, и передает в бухгалтерию. Эти бумаги допускается закрывать в другой период, если это установлено внутренним распорядком.

На основании этого файла бухгалтер составляет требование-накладную на списание канцтоваров. Она отражает общие выданные КТ и подшивается к остальным документам месяца.

Стоит помнить, что, если организация небольшая и работников, которые пользуются КТ, не много, то ведомость необязательна. Когда движение канцелярии небольшое, можно сразу пользоваться требованием-накладной и списывать на этом основании. В дополнение составляется акт.

Руководитель проверяет заполнение и количество указанных экземпляров КТ, смотрит на наличие проведения документации в бухучете. Если все правильно, то затраты включаются в траты фирмы, а «канцелярка» считается списанной.

Документальное оформление всех операций в 1С

После того как мы изучили учет канцтоваров и его счет списания на расходы, стоит упомянуть, как это будет выглядеть в системе.

Сначала во вкладке «Производство» открывается «Требование-накладная». Там указывается наименование организации и склада, подлежащие утилизации ТМЦ. Но стоит помнить, что перед этим следует все учесть. Это делается через «Поступление товаров и услуг». После этого можно распечатывать документ в этой же программе.

Списанные канцтовары — документальное оформление в рб (расхождения бюджета)

Чтобы правильно провести эту операцию, нужно ввести данные:

- наименование страховой компании;

- дата, в которую была отправлена продукция;

- номер телефонограммы о том, что был вызван отправитель, и число, в которое она была составлена;

- объем мест;

- как выглядит упаковка;

- единицы, в которых проводится измерение;

- номер паспорта.

Стоит отметить, что в договоре можно прописать другие бумаги, которые будут составляться в случае выявления отклонений.

Какие проводки должны быть

Сначала стоит определить, куда могли пойти материалы. В каждой организации таких путей много, всегда есть возможность списать их куда-то:

- в качестве основы для производства продукции;

- станет упаковкой для ГП;

- один из вспомогательных расходников для изготовления конечного продукта;

- способствует ликвидации вышедших из эксплуатации основных средств;

- используется администрацией в их деятельности;

- пригодился для строительства ОС.

В зависимости от того, на что было израсходовано какое-то количество ручек или шкафов, меняются данные проводок:

- Дт 20 – Кт 10 – когда сырье отправляется в производственный цех;

- Дт 25 – Кт 10 – материалы перешли в ремонтный отдел;

- Дт 26 – Кт 10 – бухгалтерия получила офисную бумагу;

- Дт 44 – Кт 10 – выдавалась тара для ГП;

- Дт 91-2 – Кт 10 – выделены канцтовары для ликвидации определенного основного средства;

- Дт 94 – Кт 10 – списывались недостающие (недостача) КТ.

Из каких этапов состоит оформление покупки канцелярских товаров

Вся процедура заключается в нескольких последовательных действиях:

- Сначала покупается изделие, обязательно получается кассовый и товарный чеки.

- Составляется ПКО, без которого не получится оприходовать «канцелярку».

- Потом купленные вещи отправляются на склад или в отдельных случаях напрямую запросившему отделу. Если действия совершались через склад, то сначала оформляется типовая ф. №4, потом выдается все по требованию-накладной с обязательной отметкой в ведомости.

- Последним действием жизни КТ на территории компании станет акт списания и отнесения на расходы предприятия. Помните, что документ можно составить в свободной форме, это не унифицированная бумага. Но лучше, если внутри фирмы будет составлен шаблон, по которому все будет происходить каждый раз.

Мы рассмотрели, как правильно списывать канцелярские товары, чтобы не вызывать вопросов у налоговой и корректно вести учет всех купленных КТ в организации. Это необходимо, чтобы не допускать ненужных потерь и издержек, ведь даже если кажется, что потраченная на канцелярию сумма минимальна, ее все равно нужно учитывать. Постепенно она накапливается и оказывается серьезной статьей расходов, поэтому советуем следить за ней.

Количество показов: 62283

Новый год уже скоро, и конечно же у бухгалтеров вопрос. Как списывать новогодние подарки для партнеров компании — брендированные блокноты, ручки, календари и прочие.

Спрашивают в «Красном уголке бухгалтера».

«Коллеги, в преддверии новогодних расходов. Как списываете брендированную продукцию (ежедневники, календари)? Маркетинг собирается дарить клиентам, покупателям, партнерам. На канцелярию никак? Объёмы в 3 раза превышают количество сотрудников. Поделитесь опытом пожалуйста».

Вот что в комментариях пишут:

«Часть можно на представительские, часть как канцелярку, ну и как рекламные возможно что-то можно провести, но Минфин „советует“ за счет прибыли…».

Кто-то спросил, почему на рекламные расходы не спишут. На это автор пишет:

«Ну потому что реклама — это раздача неограниченному кругу лиц. А тут клиенты».

Автора спросили, можно ли это на неограниченных получателей оформить:

«А „разопределить“ нельзя? Ну то есть запротоколировать неограниченный круг».

Автор пишет, что как вариант, навреное можно:

«Наверное как вариант. Хотя организовать акцию по раздаче ежедневников. Наверное слишком».

Еще советуют не как раздачу, а как привлечение клиентов:

«Не то чтобы по раздаче, а по привлечению новых клиентов. Хотя я не знаю ни вашу специфику, ни объёмы…».

Коллеги, а вы как думаете? Как можно эти расходы списать?