Содержание статьи

Показать

Скрыть

Стоимость полиса ОСАГО складывается из нескольких пунктов: из базового тарифа страховой компании в рамках тарифного коридора, который устанавливает ЦБ, и набора индивидуальных параметров, которые могут существенно изменить итоговую цену. В их числе коэффициент возраст-стаж (КВС). Разбираемся, что это такое, как его рассчитать и какие есть нюансы при оформлении страхового полиса, связанные с КВС.

Что такое КВС в страховом полисе

В целом стоимость полиса ОСАГО рассчитывается по такой формуле:

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

Расшифровываем:

- БТ (Базовый тариф) — от 1 646 руб. до 7 535 руб.

- КТ (Территориальный коэффициент): от 0,64 до 1,88.

- КБМ (Коэффициент бонус-малус): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1).

- КВС (Коэффициент возраста и стажа): от 0,83 до 2,27

- КО (Коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 при оформлении полиса с функцией «мультидрайв».

- КМ (Коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (Коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Итак, сокращение КВС в ОСАГО — это коэффициент возраста и стажа, то есть соотношение возраста водителя и опыта вождения. Полностью этот коэффициент называется так: коэффициент страховых тарифов в зависимости от возраста и стажа водителя, допущенного к управлению транспортным средством, в обязательном страховании гражданской ответственности владельцев транспортных средств.

По сути все просто: законодательно считается, что более молодые и неопытные водители создают больше рисков и чаще попадают в ДТП, чем водители в возрасте, которые способны быстрее и точнее оценить ситуацию на дороге и не допустить аварийную ситуацию. Поэтому полисы для неопытных водителей стоят дороже.

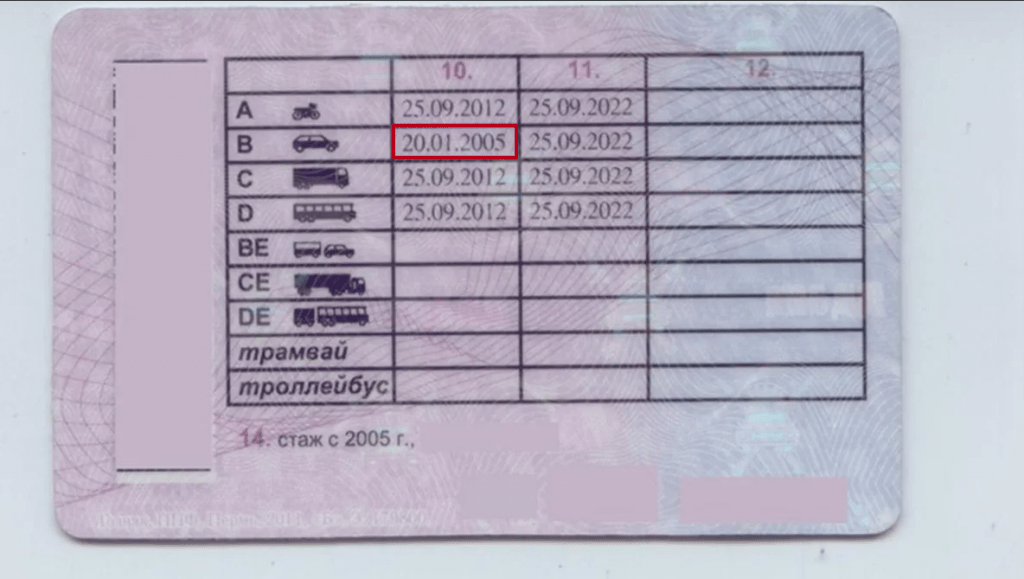

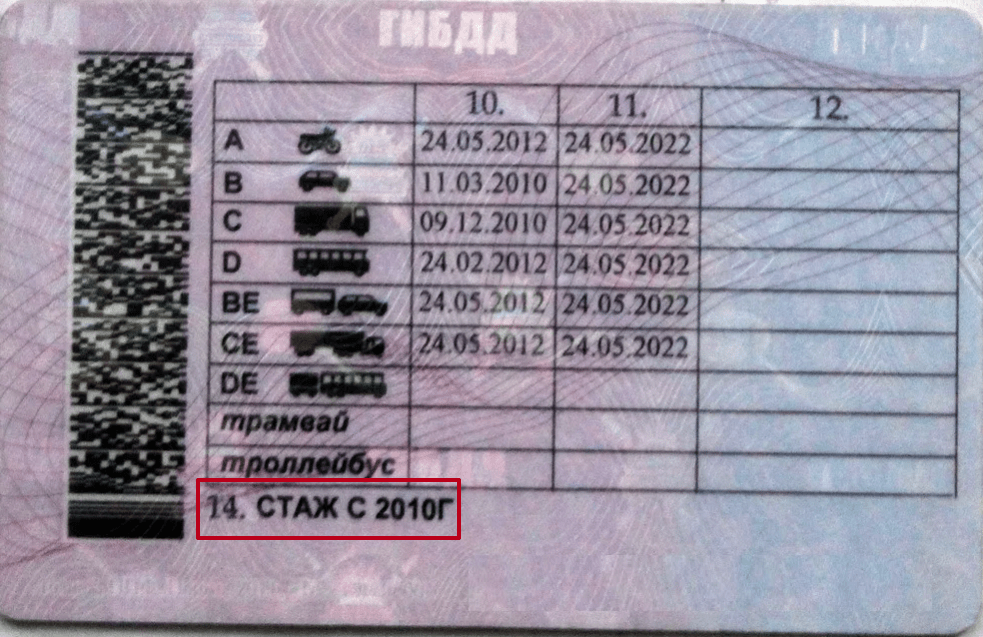

Обратите внимание: водительский стаж начинает накапливаться с момента получения первого водительского удостоверения и присвоения водительской категории.

Как рассчитывается КВС

Рассчитать для себя КВС довольно просто.

Максимальный КВС назначается водителю до достижения 21 года при нулевом стаже, то есть для только что сдавших экзамен он равен 2,27. К трем годам стажа у юных водителей коэффициент снизится до 1,65. Если стаж вождения у водителя до 22 лет превышает 3 года, то его коэффициент снижается до 1,62. Для водителя с минимальным стажем, но старше 22 лет КВС составит 1,88. При этом, если человек решил получить права уже в зрелом возрасте, то его КВС в первые годы управления автомобилем будет ниже — 1,43–1,36.

Для некоторых категорий водителей КВС может быть понижающим: например, для водителей старше 30 лет, стаж у которых превышает 10 лет, коэффициент будет 0,97.

КВС, равный единице (в этом случае стоимость полиса будет равна базовому тарифу страховой компании), предусмотрен только для одной категории водителей — в возрасте от 35 до 39 лет при стаже вождения 3–4 года.

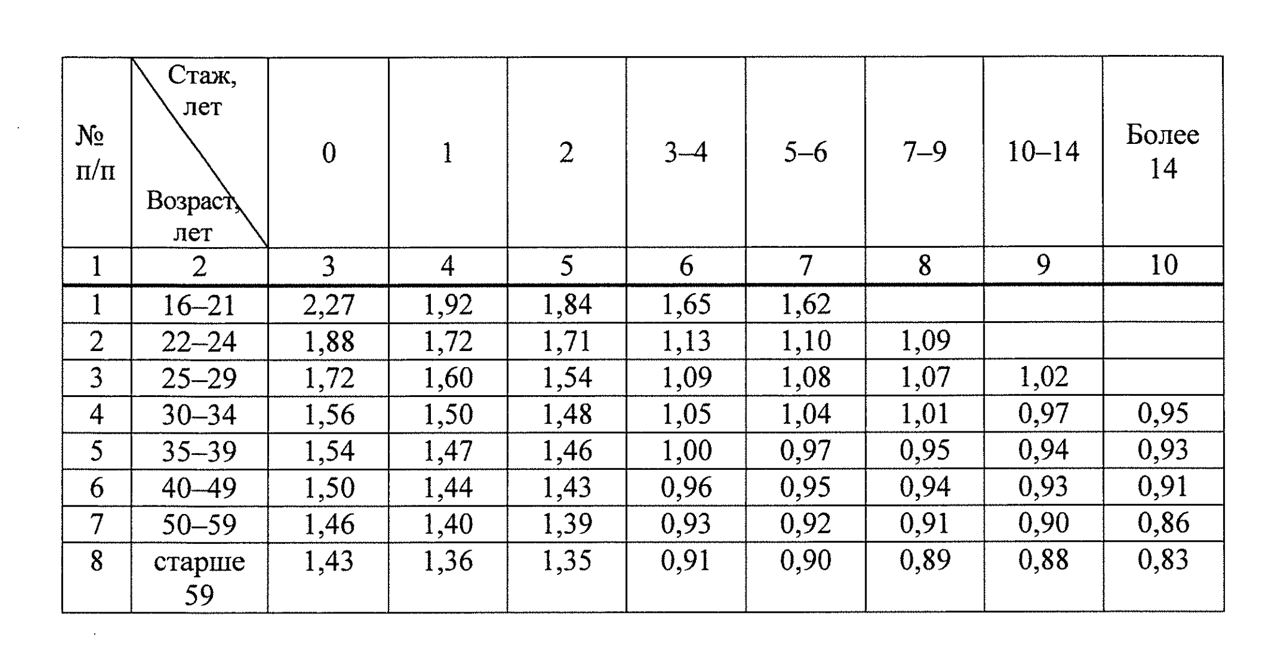

Проще всего узнать свой КВС по таблице.

|

Стаж ↠ Возраст↡ |

0 |

1 |

2 |

3–4 |

5–6 |

7–9 |

10–14 |

>14 |

|

16–21 |

2,27 |

1,92 |

1,84 |

1,65 |

1,62 |

— |

— |

— |

|

22–24 |

1,88 |

1,72 |

1,71 |

1,13 |

1,10 |

1,09 |

— |

— |

|

25–29 |

1,72 |

1,60 |

1,54 |

1,09 |

1,08 |

1,07 |

1,02 |

— |

|

30–34 |

1,56 |

1,50 |

1,48 |

1,05 |

1,04 |

1,01 |

0,97 |

0,95 |

|

35–39 |

1,54 |

1,47 |

1,46 |

1,00 |

0,97 |

0,95 |

0,94 |

0,93 |

|

40–49 |

1,50 |

1,44 |

1,43 |

0,96 |

0,95 |

0,94 |

0,93 |

0,91 |

|

50–59 |

1,46 |

1,40 |

1,39 |

0,93 |

0,92 |

0,91 |

0,90 |

0,86 |

|

>59 |

1,43 |

1,36 |

1,35 |

0,91 |

0,90 |

0,89 |

0,88 |

0,83 |

Какие еще нюансы о КВС стоит знать

КВС рассчитывается только в том случае, если в ОСАГО перечислены конкретные водители, допущенные к управлению транспортным средством. Он будет равен единице (точнее, просто не будет учитываться) в том случае, если речь идет о заключении договора ОСАГО без ограничения числа водителей. Но такой полис может обойтись существенно дороже из-за повышающего коэффициента КО (коэффициент ограничения количества водителей), равного 2,32.

Как оформить полис ОСАГО онлайн: пошаговая инструкция

Если в страховом полисе необходимо указать больше одного водителя, то расчет страховой премии происходит исходя из максимального коэффициента каждого из них. Например, если заключается договор ОСАГО для двух водителей — 21 года с минимальным стажем и старшего, опытного, то будет принят КВС 2,27, который фактически повышает стоимость полиса вдвое.

Важно добавить, что для автомобилиста с иностранными правами стаж для КВС по умолчанию будет считаться нулевым.

Вывод: при заключении договора ОСАГО знание коэффициентов помогает примерно рассчитать цену полиса. В целом на стоимость полиса обязательного автострахования повлиять сложно. Единственная возможность скорректировать цену — наращивать стаж безаварийной езды.

«Держать в уме все коэффициенты при оформлении ОСАГО невозможно — на цену влияет слишком много факторов. Поэтому при покупке полиса удобно использовать калькулятор ОСАГО на Банки.ру. По заданным параметрам водителя система автоматически подбирает предложения крупнейших российских страховых компаний и позволяет оформить полис с выгодой до 74%. Автовладельцу остается только сравнить цены и выбрать наиболее подходящий вариант», — советует product owner страховых продуктов Банки.ру Юлия Корнеева.

Рассчитайте стоимость ОСАГО на калькуляторе

Водительский стаж: с какого момента начинается и как влияет на стоимость ОСАГО

- 17 Июля, 2018

- Гражданское право

При расчете стоимости страхового полиса ОСАГО немаловажную роль играет водительский стаж. Многие водители интересуются своим классом аварийности при покупке страхового договора. Для того чтобы понять, как рассчитывается стаж и класс, необходимо использовать документы.

ОСАГО и стаж

На сегодняшний день практический каждый владелец автотранспортного средства знает, что при включении в страховку нового человека коэффициент может изменить стоимость страховки, повысив ее в два-три раза. Это происходит из-за того, что у нового водителя маленький стаж и нет скидок за опыт. Когда начинается водительский стаж? Стаж у человека появляется с момента получения прав и измеряется в годах. Для того чтобы в будущем не переплачивать, необходимо понимать алгоритм расчета опыта водителей.

Что такое водительский стаж? Он накапливается с момента получения прав в первый раз. Например, если права были получены водителем в 2010 году, а сейчас 2018, то стаж составит 8 лет.

Коэффициент стажа

Во время расчета страховки ОСАГО специальная программа применяет множество различных коэффициентов. Существует коэффициент, связанный со стажем. С какого момента начинается водительский стаж? Опыт у водителя начинает свое исчисление с момента получения документа на право управления автотранспортным средством. Причем на его срок не будут влиять такие обстоятельства:

- присутствие в собственности у водителя автотранспортного средства;

- непосредственный практический опыт вождения за рулем.

Особенности

Перечисленные выше пункты не проверяются и не влияют на итоговый водительский стаж. И все же данная информация имеет влияние на расчет ОСАГО. Если человек не ездил за рулем после того, как получил права, соответственно, он не был вписан в страховку ОСАГО. Значит, в базе РСА информации об опыте нет, соответственно, и скидок нет. Например, человек получил права в двадцать лет, сел за руль в первый раз и вписался в страховку в возрасте двадцати пяти лет. По правилам его стаж составляет пять лет. Фактически опыта вождения не было. В базу РСА информация о данном водителе поступила в первый раз. Соответственно, класс аварийности у водителя будет равен 3. Так как ранее его не было, хоть и по документам стаж пять лет. На следующий год (при условии, что не будет аварии) появится первая скидка на ОСАГО в размере 5 % и класс аварийности станет равен четырем.

Также стоит отметить, что если два водителя получали права одновременно, стаж по документам у них одинаковый. Но это не означает, что класс аварийности у них будет совпадать. Например, один водитель сразу сел за руль, был включен в страховку и набрал скидки, а другой человек начал водить автотранспортное средство только через пару лет. Соответственно и скидки у него появились намного позже. Таким образом, даже если документально стаж у водителей совпадает, то это не значит, что влияние бонусов на ОСАГО будет одинаковым.

Ограниченный список в полисе ОСАГО

Иногда водители возмущаются тем, что их класс аварийности намного меньше, чем должен быть. Если владелец автотранспортного средства страховал машину, используя страховку без ограничения вождения, и производил передачу управления другому лицу, то лица, использующие авто, не получают скидок по ОСАГО. Скидки начисляются только собственнику машины, соответственно, класс повышается также только у него. Это происходит из-за того, что информации о водителях нет в страховом полисе. Поэтому, для того чтобы получать скидки каждый год и заработать наивысший класс, необходимо страховать автотранспортное средство, применяя ограниченный список водителей.

Информацию о стаже можно получить в водительских правах. После замены сотрудники ГИБДД указывают информацию о предыдущем удостоверении в столбце «Особые отметки». При необходимости предоставления точных данных нужно учитывать эти сведения.

Стаж и цена страхового документа

Стоимость страхового договора ОСАГО зависит не только от стажа, но также и от возраста страхователя. На основании полученной информации программа формирует итоговый коэффициент, который дополнительно будет применен к базовому тарифу.

|

Возраст человека |

Стаж |

Итоговый тариф |

|

Меньше 22 |

Меньше 3 |

1,8 |

|

Меньше 22 |

Больше 3 |

1,6 |

|

Больше 22 |

Меньше 3 |

1,7 |

Из таблицы видно, что повышающий коэффициент будет использован к водителям, у которых возраст меньше двадцати двух лет. При опыте более трех лет коэффициент немного понижается. Законодательство установило ограничение в стаже до трех лет, так как данный период времени считается свидетельством о наличии навыков вождения автотранспортного средства.

При желании владельца машины включить в список водителей человека возрастом менее 22 лет и со стажем меньше трех лет лучше приобрести страховку без ограничения списка. Данная страховка не будет учитывать данные водителей. За руль может сесть любой человек, обладающий правом управлять автотранспортным средством. Скидки по страховке будут начисляться собственнику машины.

У водителей старше двадцати двух лет с опытом более трех лет (при условии, что не было аварий) при приобретении полиса ОСАГО повышающий коэффициент меняется на понижающий тариф и увеличивается класс аварийности. Наличие трех лет водительского стажа помогает приобрести страховой договор по более низкой цене (дешевле приблизительно на восемьдесят процентов).

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Понижение класса аварийности

В случае если опытный водитель с классом аварийности 13 попадет в аварию по своей вине, то его класс понизится и будет равен 7. В течение трех лет после дорожно-транспортного происшествия класс не будет меняться. И только по истечении данного периода времени произойдет изменение – класс повысится на одну единицу, то есть станет равен 8. Как видно из данного примера, даже одна авария способна изменить всю ситуацию в худшую сторону. Скидки, приобретенные за годы, теряются быстро.

Стаж для коэффициента по стажу

Начало водительского стажа указано в водительском удостоверении человека. На обратной стороне документа содержится вся информация. При замене водительского удостоверения также в графе пишется информация о предыдущих правах. Как рассчитать ОСАГО при замене прав? Коэффициент, отвечающий за стаж, сохраняется в базе данных для каждого водителя отдельно. При этом, если произойдет замена документов, и водитель не уведомит страховую компанию, не сделает изменений в полисе сразу после получения новых прав, то скидки потеряются. Это происходит из-за того, что программа крепит скидки на каждого человека отдельно, если происходят изменения, информация о водителе из базы в программу не поступает. Таким образом, получается, что страховать машину пришел другой человек. Поэтому для того, чтобы скидки сохранялись, необходимо сразу подходить в свою страховую компанию для сохранения новой информации.

Но если потеря скидок произошла, то можно их вернуть. Но приобрести полис с более высокой стоимостью все же придется сразу, так как вождение автотранспортного средства без страхового договора ОСАГО запрещается законом. Необходимо обратиться в систему РСА на официальный сайт с заявлением о восстановлении скидок. Система РСА пришлет свой ответ на электронный ящик заявителя. При положительном ответе данное письмо нужно распечатать и отнести в свою страховую компанию. Сотрудники смогут вернуть излишне уплаченные деньги, класс аварийности станет прежним.

Лишение прав

С какого момента идет водительский стаж? Законодательство не предусматривает перерыва или остановки стажа. При этом не важно, было ли лишение прав на вождение автотранспортным средством у водителя или нет. Стаж начисляется с момента получения документа.

Смена категории

На каждую категорию начисляется свой стаж и срок. Данная информация указывается и в самом документе. Таким образом, после получения новой категории информация по предыдущим правам не изменятся. Например, у водителя есть права на категорию «В», стаж составляет 15 лет, также он получил права на категорию «D». При оформлении страхового полиса на автобус будут использоваться права по категории «D». Так как стажа по ним нет, коэффициент будет равен 1,7.

Иногда при покупке страхового полиса ОСАГО владельцы автотранспортных средств сталкиваются с проблемой, связанной с коэффициентом, отвечающим за водительский стаж. Для того чтобы понять, почему класс изменился, необходимо проследить за изменениями, произошедшими за год.

Чтобы определить свой класс аварийности, достаточно ознакомиться со страховым полисом (напротив фамилии водителя указан его класс). Возможно, его стоимость изменилась из-за другого водителя, а КБМ собственника остался прежним. Как известно, при подсчете цены программа берет за основу минимальный бонус КБМ, представленный в списке водителей.

Определение опыта через РСА

Как определить стаж вождения для ОСАГО, если в полисе отсутствует информация о КБМ? Для этого необходимо войти на сайт системы РСА, ввести полные данные водителя, написать специальный код, дождаться ответа. Система автоматически отвечает на запрос и предоставляет необходимую информацию. Одновременно со сведениями РСА выдает информацию о страховом полисе ОСАГО.

Перерывы и их влияние на КБМ

Как рассчитать ОСАГО, если у водителя были перерывы? В жизни человека могут произойти перерывы в страховании полиса ОСАГО. В случае, если пауза затянулась больше, чем на двенадцать месяцев, класс аннулируется и превращается в 3. Как известно, третий класс бывает у новичков. Таким образом, происходит полная потеря заработанных скидок.

Также безаварийный год не будет засчитываться водителю, если он был включен в список не с самого начала действия договора. И при расторжении договора ОСАГО также не повысится КБМ и не увеличатся скидки.

Итоги

Существуют важные нюансы, касающиеся стажа во время оформления страхового договора:

- Период времени, меняющий ценовые условия приобретения страховки, составляет три года. Этот срок влияет на новичков, а также на водителей, ставших участниками дорожно-транспортного происшествия.

- У каждой категории свой стаж.

- Стаж у водителей начинает свое исчисление с момента приобретения документа, для него не важны перерывы.

- Для коэффициента, отвечающего за стаж, важно наличие дорожно-транспортного происшествия, а также выявление виновника.

- Класс аварийности уменьшается через год после того, как человек перестал включать себя в страховой полис.

Для того, чтобы страховые компании могли больше снижать тарифы для хороших водителей и повышать стоимость полиса для автомобилистов с повышенным уровнем рисков, Банк России расширил границы тарифного коридора по ОСАГО. Указание Банка России зарегистрировано Минюстом за номером №66609 от 28.12.2021 года. Документ вступил в силу с 9 января 2022 года, за исключением положений о КБМ, которые начнут действовать с 1 апреля 2022 года.

Коэффициент безаварийной езды (КБМ)

Коэффициент возраста/стажа (КВС)

Территориальный коэффициент (КТ)

Коэффициент мощности (КМ)

Коэффициент ограничения кол-ва водителей (КО)

Коэффициент сезонности (КС)

Коэффициент длительности страховки для зарубежных граждан (КП)

Расчет ОСАГО с учетом всех коэффициентов

Стоимость обязательного автострахования, как и прежде, определяется на основании сложных формул. Итоговая цена полиса ОСАГО зависит от разных коэффициентов. Знание основных принципов расчета позволит подобрать оптимальный вариант страхования и даже сэкономить при оформлении страховки. Поэтому имеет смысл подробнее рассмотреть, от чего зависит стоимость ОСАГО и какие именно коэффициенты будут использоваться для расчета с 2022 года.

Формулы расчета

При ответе на вопрос, от чего зависит стоимость страховки на автомобиль, необходимо учитывать тот факт, что каждая страховая компания разрабатывает собственные правила расчета. При этом государство регламентирует пороговые тарифы ОСАГО (другое частое название – тарифный коридор), то есть нижнее и верхнее значение цены страховки. Другими словами, автономность автостраховщиков жестко ограничена и контролируется регулятором рынка в лице Центробанка России.

В общем случае новые тарифы ОСАГО, действующие в 2022 году, рассчитываются по следующей формуле:

Итоговая стоимость = Базовый тариф ОСАГО * КБМ * КВС * КТ * КМ * КО * КС (или КП).

Все составные элементы расчета подробно рассматриваются ниже. Здесь же необходимо отметить следующее. По сути, цена страховки определяется последовательным умножением базы на понижающий/повышающий коэффициент ОСАГО. И если подобные коэффициенты четко определяются таблицами, то исходный тариф варьируется, причем в достаточно серьезных границах. Как было отмечено, их определяет регулятор. Именно это становится причиной разницы в итоговой стоимости полиса обязательного автострахования.

Базовая ставка (ТБ)

Основой для расчета цены страховки становится базовая ставка ОСАГО. Она определяется в зависимости от двух факторов. Первый – категория и тип транспортного средства, второй – статус его владельца (гражданин или организация).

До 2015 года ТБ устанавливалась централизованно, что вело к единой для всех участников рынка стоимости полиса для одинаковых автомобилей. Но затем в правила автострахования были внесены изменения, которые позволили устанавливать базовый тариф в рамках определенного коридора. В результате предложения разных страховых компаний стали достаточно заметно различаться.

Таблица базовых ставок

Базовый коэффициент ОСАГО на 2022 год приводится в таблице. Важно отметить, что автостраховщики обычно не раскрывают, какое именно значение они используются для расчета. Клиентам доводится только итоговая цифра стоимости страховки.

|

Категория и тип ТС |

Величина тарифа, руб. в год |

|

|

Минимальная |

Максимальная |

|

|

Мопеды, квадроциклы и мотоциклы |

438 |

2013 |

|

Легковые автомобили:

|

1152 2224 2014 |

4541 5980 12505 |

|

Автобусы:

|

1494 1867 3714 |

5415 6767 7762 |

|

Грузовые автомобили:

|

1572 2367 |

7884 11871 |

|

Трамваи |

1266 |

2 645 |

|

Троллейбусы |

2 029 |

4242 |

|

Специальная техника – тракторы, дорожно-строительные самоходные машины (кроме ТС без колесных движителей) |

610 |

2538 |

Практика показывает, что при определении базовой ставки тарифа обязательного страхования автостраховщики учитывают не только категорию ТС, но и регион оформления полиса. Это объясняется как разными финансовыми возможностями владельцев транспортных средств, так и политикой каждой отдельной страховой компании.

Последняя зависит от желания увеличить долю на рынке определенного субъекта РФ и расширить клиентскую базу.

Коэффициент безаварийной езды (КБМ)

Потенциальная вероятность наступления страхового случая в значительной степени зависит от того, насколько аккуратно водитель управляет транспортным средством. Чтобы учесть подобные риски и стимулировать безопасный стиль вождения, введен специальный коэффициент безаварийной езды под названием бонус-малус.

Каждый год управления автомобилем без попадания в ДТП позволяет сократить стоимость страховки ОСАГО на 5%. Важно учесть, что речь идет об аварийных ситуациях с доказанной виной водителя, оформляющего полис, и повлекших собой выплату компенсации.

Значение КБМ определяется на основании таблицы, в соответствии с которой автовладельцу ежегодно присваивается класс вождения. По завершении 12 месяцев он пересматривается с учетом количества произошедших за это время страховых случаев. Изначально коэффициент равняется 1,17. Минимальное значение показателя составляет 0,46, максимальное установлено на уровне 3,92.

В период с 01.04. 2021 г. по 31.06.2022г. КБМ устанавливается в соответствии со следующей таблицей:

|

Класс вождения на начало срока действия годовой страховки |

КБМ |

Класс вождения на конец срока действия полиса ОСАГО (в зависимости от числа попаданий в ДТП по вине водителя) |

||||

|

Количество страховых случаев за год |

||||||

|

0 |

1 |

2 |

3 |

от 4 |

||

|

М (максимум) |

3,92 |

0 |

M |

M |

M |

M |

|

0 (нулевой) |

2,94 |

1 |

M |

M |

M |

M |

|

1 (первый) |

2.25 |

2 |

M |

M |

M |

M |

|

2 (второй) |

1,76 |

3 |

1 |

M |

M |

M |

|

3 (третий) |

1,17 |

4 |

1 |

M |

M |

M |

|

4 (четвертый) |

1,00 |

5 |

2 |

1 |

M |

M |

|

5 (пятый) |

0,91 |

6 |

3 |

1 |

M |

M |

|

6 (шестой) |

0,83 |

7 |

4 |

2 |

M |

M |

|

7 (седьмой) |

0,78 |

8 |

4 |

2 |

M |

M |

|

8 (восьмой) |

0,74 |

9 |

5 |

2 |

M |

M |

|

9 (девятый) |

0,68 |

10 |

5 |

2 |

1 |

M |

|

10 (десятый) |

0,63 |

11 |

6 |

3 |

1 |

M |

|

11 (одиннадцатый) |

0,57 |

12 |

6 |

3 |

1 |

M |

|

12 (двенадцатый) |

0,52 |

13 |

6 |

3 |

1 |

M |

|

13 (тринадцатый) |

0,46 |

13 |

7 |

3 |

1 |

M |

Коэффициент КБМ определяется в зависимости от количества произведенных страховщиками страховых возмещений при осуществлении обязательного страхования с 01 апреля предыдущего года по 31 марта, следующего за ним года, в соответствии со следующей таблицей:

|

№ п/п |

КБМ на период КБМ |

КБМ при отсутствии страховых возмещений на период КБМ |

КБМ при одном возмещении на период КБМ |

КБМ при 2-х возмещениях на период КБМ |

КБМ при 3-х возмещениях на период КБМ |

КБМ при более 3-х возмещениях на период КБМ |

|

1 |

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

|

2 |

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

3 |

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

4 |

1,4 |

1,0 |

1,55 |

2,45 |

2,45 |

2,45 |

|

5 |

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

6 |

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

7 |

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

8 |

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

9 |

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

10 |

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

11 |

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

12 |

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

13 |

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

14 |

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

15 |

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

Соответствие коэффициента в зависимости от количества страховых возмещений, произведенных в предшествующие периоды, определенного на период с 01.04. 2021 г по 31.03.20022 г. по классу КБМ на 31.03. 2022 г.:

|

№ |

Класс КБМ на 31 марта 2022 года |

Коэффициент КБМ на период КБМ с 1 апреля 2021 года по 31 марта 2022 года |

|

1 |

М |

2,45 |

|

2 |

0 |

2,3 |

|

3 |

1 |

1,55 |

|

4 |

2 |

1,4 |

|

5 |

3 |

1 |

|

6 |

4 |

0,95 |

|

7 |

5 |

0,9 |

|

8 |

6 |

0,85 |

|

9 |

7 |

0,8 |

|

10 |

8 |

0,75 |

|

11 |

9 |

0,7 |

|

12 |

10 |

0,65 |

|

13 |

11 |

0,6 |

|

14 |

12 |

0,55 |

|

15 |

13 |

0,5 |

Быстро определить значение собственного коэффициента бонус-малус далеко не так просто, как кажется на первый взгляд. Тем более – для водителей с многолетним стажем. Поэтому для установления КБМ обычно используется сервис официального сайта РСА. Он представляет собой общефедеральную базу данных, в которой содержится информация по всем автовладельцам страны и эксплуатируемых ими автомобилях.

Чтобы узнать значение коэффициента, достаточно ввести следующие данные:

- статус собственника (гражданин или организация);

- особенности оформляемого полиса ОСАГО (количество водителей и т.д.);

- ФИО водителя, для которого требуется определить КБМ;

- дату его рождения;

- реквизиты водительского удостоверения;

- дата заключения страхового договора.

Если информация о водителе присутствует в базе данных, по указанным им реквизитам направляется значение интересующего коэффициента. В противном случае следует использовать КБМ для третьего класса вождения, равный 1.

Если водитель не согласен с полученными из базы данных РСА сведениями, требуется пройти процедуру восстановления коэффициента. Для этого необходимо обратиться с запросом в службу поддержки, предоставив документы, подтверждающие стаж безаварийной езды.

Коэффициент возраста/стажа (КВС)

Аббревиатура КВС обозначает коэффициент к базовой ставке ОСАГО, учитывающий возраст и стаж вождения автовладельца. Таким образом в расчет вносится поправка на опыт конкретного водителя или нескольких водителей, указанных в договоре обязательного автострахования. Важно обратиться внимание, что для молодых людей, не имеющих стажа, коэффициент становится повышающим. В результате стоимости полиса существенно — практически в два раза – возрастает. Значения КВС, которые необходимо использовать при расчете цены ОСАГО, приводятся в таблице.

|

Стаж/возраст, лет |

16-21 |

22-24 |

25-29 |

30-34 |

35-39 |

40-49 |

50-59 |

Старше 59 |

|

До 1 |

2,27 |

1,88 |

1,72 |

1,56 |

1,54 |

1,50 |

1,46 |

1,43 |

|

1 |

1,92 |

1,72 |

1,60 |

1,50 |

1,47 |

1,44 |

1,40 |

1,36 |

|

2 |

1,84 |

1,71 |

1,54 |

1,48 |

1,46 |

1,43 |

1,39 |

1,35 |

|

3-4 |

1,65 |

1,13 |

1,09 |

1,05 |

1,00 |

0,96 |

0,93 |

0,91 |

|

5-6 |

1,62 |

1,10 |

1,08 |

1,04 |

0,97 |

0,95 |

0,92 |

0,90 |

|

7-9 |

— |

1,09 |

1,07 |

1,01 |

0,95 |

0,94 |

0,91 |

0,89 |

|

10-14 |

— |

— |

1,02 |

0,97 |

0,94 |

0,93 |

0,90 |

0,88 |

|

Более 14 |

— |

— |

— |

0,95 |

0,93 |

0,91 |

0,86 |

0,83 |

Территориальный коэффициент (КТ)

Этот показатель разработан для всех субъектов РФ. Более того, для большинства регионов введены отдельные коэффициенты для столицы и некоторых наиболее крупных населенных пунктов. Они учитывают риск интенсивность движения по дорогам, непосредственно влияющий на уровень аварийности.

Коэффициенты территориальности делятся на два типа. К первому относится автомобильный транспорт и мотоциклы (обозначается в таблице буквой «А»), ко второму – спецтехника (обозначается в таблице буквой «Т» — трактора). Ниже приводятся значения КТ для административных центров и остальных городов всех субъектов РФ. Данные для некоторых крупных городов в каждом из регионов нужно уточнять отдельно.

|

Регион РФ/населенный пункт |

А |

Т |

|

Республика Адыгея |

1,24 |

1,00 |

|

Горно-Алтайск |

1,24 |

0,84 |

|

Остальной Алтай |

0,76 |

0,60 |

|

Уфа |

1,64 |

1,00 |

|

Остальной Башкортостан |

1,00 |

0,84 |

|

Улан-Удэ |

1,24 |

0,84 |

|

Остальная Республика Бурятия |

0,76 |

0,70 |

|

Буйнакск, Дербент, Каспийск, Махачкала, Хасавюрт |

0,90 |

0,70 |

|

Остальной Дагестан |

0,84 |

0,70 |

|

Назрань |

0,76 |

0,70 |

|

Остальная Ингушетия |

0,76 |

0,70 |

|

Нальчик, Прохладный |

1,00 |

0,84 |

|

Остальная Кабардино-Балкария |

0,82 |

0,70 |

|

Элиста |

1,24 |

0,84 |

|

Остальная Калмыкия |

0,76 |

0,7 |

|

Карачаево-Черкесская Республика |

1,00 |

0,88 |

|

Петрозаводск |

1,24 |

0,84 |

|

Остальная Карелия |

0,84 |

0,6 |

|

Сыктывкар |

1,48 |

1,00 |

|

Остальная Коми |

1,00 |

0,84 |

|

Симферополь |

0,76 |

0,76 |

|

Остальной Крым |

0,68 |

0,68 |

|

Йошкар-Ола |

1,32 |

0,84 |

|

Остальная Республика Марий Эл |

0,76 |

0,60 |

|

Саранск |

1,40 |

1,00 |

|

Остальная Мордовия |

0,84 |

0,68 |

|

Якутск |

1,16 |

0,76 |

|

Остальная Якутия |

0,68 |

0,60 |

|

Владикавказ |

1,00 |

0,88 |

|

Остальная Северной Осетия |

0,88 |

0,70 |

|

Казань |

1,80 |

1,16 |

|

Остальной Татарстан |

1,08 |

0,84 |

|

Кызыл |

0,76 |

0,70 |

|

Остальная Тыва |

0,76 |

0,70 |

|

Ижевск |

1,48 |

1,00 |

|

Остальная Удмуртия |

0,84 |

0,60 |

|

Абакан, Саяногорск, Черногорск |

1,00 |

0,84 |

|

Остальная Хакасия |

0,76 |

0,70 |

|

Чеченская Республика |

0,76 |

0,70 |

|

Чебоксары |

1,56 |

1,00 |

|

Остальная Чувашия |

0,88 |

0,70 |

|

Барнаул |

1,56 |

1,00 |

|

Остальной Алтайский край |

0,76 |

0,60 |

|

Чита |

0,82 |

0,70 |

|

Остальной Забайкальский край |

0,68 |

0,60 |

|

Петропавловск-Камчатский |

1,24 |

1,00 |

|

Остальной Камчатский край |

1,00 |

0,68 |

|

Краснодар |

1,64 |

1,00 |

|

Остальной Краснодарский край |

1,00 |

0,84 |

|

Красноярск |

1,64 |

1,00 |

|

Остальной Красноярский край |

0,92 |

0,60 |

|

Пермь |

1,80 |

1,16 |

|

Остальной Пермский край |

1,08 |

0,84 |

|

Владивосток |

1,36 |

1,00 |

|

Остальной Приморский край |

0,90 |

0,70 |

|

Кисловодск, Михайловск, Ставрополь |

1,16 |

0,84 |

|

Остальной Ставропольский край |

0,76 |

0,60 |

|

Хабаровск |

1,56 |

1,00 |

|

Остальной Хабаровский край |

0,88 |

0,70 |

|

Благовещенск |

1,48 |

0,92 |

|

Остальная Амурская область |

1,00 |

0,68 |

|

Архангельск |

1,64 |

1,00 |

|

Остальная Архангельская область |

0,88 |

0,60 |

|

Астрахань |

1,32 |

1,00 |

|

Остальная Астраханская область |

0,84 |

0,60 |

|

Белгород |

1,24 |

0,84 |

|

Остальная Белгородская область |

0,84 |

0,60 |

|

Брянск |

1,40 |

1,00 |

|

Остальная Брянская область |

0,76 |

0,60 |

|

Владимир |

1,48 |

1,00 |

|

Остальная Владимирская область |

1,16 |

0,84 |

|

Волгоград |

1,24 |

0,84 |

|

Остальная Волгоградская область |

0,76 |

0,60 |

|

Вологда |

1,56 |

1,00 |

|

Остальная Вологодская область |

0,92 |

0,60 |

|

Воронеж |

1,40 |

1,08 |

|

Остальная Воронежская область |

0,84 |

0,68 |

|

Иваново |

1,64 |

1,00 |

|

Остальная Ивановская область |

0,92 |

0,60 |

|

Иркутск |

1,56 |

1,00 |

|

Остальная Иркутская область |

0,84 |

0,60 |

|

Калининград |

1,08 |

0,84 |

|

Остальная Калининградская область |

0,84 |

0,60 |

|

Калуга |

1,16 |

0,84 |

|

Остальная Калужская область |

0,92 |

0,60 |

|

Кемерово |

1,72 |

1,00 |

|

Остальная Кемеровская область |

1,08 |

0,84 |

|

Киров |

1,32 |

1,00 |

|

Остальная Кировская область |

0,84 |

0,60 |

|

Кострома |

1,24 |

0,84 |

|

Остальная Костромская область |

0,76 |

0,60 |

|

Курган |

1,32 |

0,84 |

|

Остальная Курганская область |

0,76 |

0,70 |

|

Курск |

1,16 |

0,84 |

|

Остальная Курская область |

0,76 |

0,60 |

|

Ленинградская область |

1,24 |

0,84 |

|

Липецк |

1,40 |

1,00 |

|

Остальная Липецкая область |

0,84 |

0,60 |

|

Магадан |

0,82 |

0,70 |

|

Остальная Магаданская область |

0,76 |

0,70 |

|

Московская область |

1,56 |

1,00 |

|

Мурманск |

1,88 |

1,16 |

|

Остальная Мурманская область |

1,16 |

1,00 |

|

Нижний Новгород |

1,64 |

1,00 |

|

Остальная Нижегородская область |

1,00 |

0,84 |

|

Великий Новгород |

1,24 |

0,84 |

|

Остальная Новгородская область |

0,92 |

0,60 |

|

Новосибирск |

1,63 |

1,00 |

|

Остальная Новосибирская область |

0,94 |

0,70 |

|

Омск |

1,48 |

1,00 |

|

Остальная Омская область |

0,92 |

0,60 |

|

Оренбург |

1,56 |

1,00 |

|

Остальная Оренбургская область |

0,84 |

0,60 |

|

Орел |

1,16 |

0,84 |

|

Остальная Орловская область |

0,76 |

0,60 |

|

Пенза |

1,32 |

1,00 |

|

Остальная Пензенская область |

0,76 |

0,60 |

|

Псков |

1,16 |

0,84 |

|

Остальная Псковская область |

0,76 |

0,60 |

|

Ростов-на-Дону |

1,64 |

1,00 |

|

Остальная Ростовская область |

0,84 |

0,60 |

|

Рязань |

1,32 |

1,00 |

|

Остальная Рязанская область |

0,92 |

0,60 |

|

Самара |

1,48 |

1,00 |

|

Остальная Самарская область |

0,92 |

0,60 |

|

Саратов |

1,48 |

1,00 |

|

Остальная Саратовская область |

0,76 |

0,60 |

|

Южно-Сахалинск |

1,40 |

1,00 |

|

Остальная Сахалинская область |

0,92 |

0,60 |

|

Екатеринбург |

1,64 |

1,00 |

|

Остальная Свердловская область |

1,00 |

0,84 |

|

Смоленск |

1,16 |

0,84 |

|

Остальная Смоленская область |

0,76 |

0,6 |

|

Тамбов |

1,16 |

0,84 |

|

Остальная Тамбовская область |

0,84 |

0,60 |

|

Тверь |

1,40 |

1,00 |

|

Остальная Тверская область |

0,84 |

0,60 |

|

Томск |

1,48 |

1,00 |

|

Остальная Томская область |

0,92 |

0,60 |

|

Тула |

1,40 |

1,00 |

|

Остальная Тульская область |

0,92 |

0,60 |

|

Тюмень |

1,80 |

1,16 |

|

Остальная Тюменская область |

1,08 |

0,84 |

|

Ульяновск |

1,40 |

1,08 |

|

Остальная Ульяновская область |

0,92 |

0,68 |

|

Челябинск |

1,88 |

1,24 |

|

Остальная Челябинская область |

1,00 |

0,84 |

|

Ярославль |

1,40 |

1,00 |

|

Остальная Ярославская область |

0,92 |

0,60 |

|

Москва |

1,8 |

1,16 |

|

Санкт-Петербург |

1,64 |

1,00 |

|

Севастополь |

0,76 |

0,76 |

|

Биробиджан |

0,76 |

0,70 |

|

Остальная Еврейская автономная область |

0,76 |

0,70 |

|

Ненецкий автономный округ |

0,84 |

0,60 |

|

Ханты-Мансийск |

1,40 |

1,00 |

|

Остальной ХМАО |

1,08 |

0,84 |

|

Чукотский АО |

0,76 |

0,70 |

|

Ямало-Ненецкий АО |

1,08 |

0,84 |

|

Байконур |

0,76 |

0,70 |

|

Новороссийск |

1.8 |

1 |

Коэффициент мощности (КМ)

Определяется в зависимости от мощности двигателя транспортного средства, выраженной в количестве лошадиных сил. Значение КМ показано в таблице.

|

Мощность в л. с. |

КМ |

|

До 50 |

0,6 |

|

51-70 |

1,0 |

|

71-100 |

1,1 |

|

101-120 |

1,2 |

|

121-150 |

1,4 |

|

От 151 |

1,6 |

Если показатель мощности выражен в кВт, необходимо использовать следующее соотношение: 1 кВт равняется 1,35962 лошадиных силы. Таким образом, удается получить значение коэффициента посредством простого пересчета.

Коэффициент ограничения кол-ва водителей (КО)

Учитывает формат страховки. Если количество водителей не ограничено, значение КО равняется для физических лиц – 2,32, для юридических лиц 1,97. В противном случае коэффициент устанавливается на уровне 1 и не влияет на стоимость страхового полиса ОСАГО.

Коэффициент сезонности (КС)

Определяется в зависимости от продолжительности оформляемой страховки. Если срок действия полиса 9 месяцев или дольше, КС равняется 1. В остальных случаях в формулу расчета подставляется следующее значение коэффициента:

- 0,95 – от 8 до 9 месяцев;

- 0,9 – от 7 до 8 месяцев;

- 0,8 – от 6 до 7 месяцев;

- 0,7 – от 5 до 6 месяцев;

- 0,65 – от 4 до 5 месяцев;

- 0,6 – от 3 до 4 месяцев;

- 0,5 – 3 месяца.

Коэффициент длительности страховки для зарубежных граждан (КП)

Заменяет КС в том случае, если речь идет о транспортных средствах, зарегистрированных на территории иностранного государства. Значение КП аналогично указанному выше коэффициенту сезонности с добавлением временных промежутков:

- при оформлении страховки продолжительностью от 5 до 15 суток – КП равен 0,2;

- от 16 дней до месяца – 0,3;

- от месяца до двух – 0,4;

- до 3 месяцев – 0,5;

- до 4 месяцев – 0,6;

- до 5 месяцев – 0,65;

- до 6 месяцев – 0,7;

- до 7 месяцев – 0,8;

- до 8 месяцев – 0,9;

- до 9 месяцев – 0,95;

- 10 месяцев и более – 1,00.

Расчет ОСАГО с учетом всех коэффициентов

Приведенная выше информация позволит рассчитать цену страховки любого формата, например, с неограниченным количеством водителей, в Москве, для легкового автомобиля и т.д. Для этого достаточно узнать базовый тариф и подставить значения всех необходимых коэффициентов.

Но совсем необязательно заниматься расчетами самостоятельно. Проще и быстрее направить запросы непосредственно автостраховщикам, работающим в регионе. Альтернативный вариант – воспользоваться одним из специализированных онлайн-сервисов, предлагающих возможность подобрать оптимальный вариант обязательной страховки ОСАГО.

Отмененные коэффициенты

До сентября 2020 года в расчете цены ОСАГО использовались еще два коэффициента, которые сегодня отменены. Первый – это КПр, который применялся для увеличения стоимости страховки при использовании прицепа. Второй – КН или коэффициент нарушений. Он учитывал количество серьезных проступков при вождении транспортного средства в прошлом.

Ответы на вопросы

Что влияет на стоимость ОСАГО?

На итоговую цену полиса влияет множество факторов, начиная с базового тарифа, границы которого определяет государство, и заканчивая стажем безаварийной езды или регионом регистрации транспортного средства.

Имеет ли страховая компания право самостоятельно определять цену обязательной автостраховки?

Автостраховщикам предоставлено право определять размер базового тарифа ОСАГО в пределах коридора, установленного регулятором. Поэтому стоимость страховки в разных компаниях несколько варьируется.

Как рассчитать цену ОСАГО самостоятельно?

Для этого необходимо узнать базовый тариф, после чего перемножить его на шесть коэффициентов. Но совсем необязательно заниматься вычислениями самому. Намного проще отправить запросы в работающие в регионе страховые компании, а затем выбрать оптимальный вариант.

Подведем итоги

Стоимость полиса ОСАГО учитывает несколько факторов. Помимо установленного государством тарифного коридора, к ним относятся: мощность и тип ТС, возраст и стаж вождения, формат страховки, регион регистрации машины и т.д. Самостоятельно рассчитать цену обязательного автострахования достаточно сложно, но знание правил определения позволяет лучше оценить предложения разных страховых компаний.

Главные мысли:

- Расчет водительского стажа для вычисления коэффициентов, влияющих на стоимость страховки, производится с даты выдачи первого удостоверения.

- Расчет стоимости полиса для нескольких допущенных к управлению водителей производится по коэффициентам самого молодого и малоопытного из них.

- Размер коэффициента безаварийного вождения можно узнать на сайте РСА.

Страховка ОСАГО обязательный атрибут каждого водителя в соответствии с ФЗ №40. Стоимость страховки возросла в 2022 г. в связи с изменением базовой ставки и коэффициентов. Расскажем, как посчитать страховую премию самостоятельно и как рассчитать стаж по дате выдачи водительского удостоверения.

Содержание

- Как считается водительский стаж для страховки

- Как узнать водительский стаж для ОСАГО

- По номеру водительского удостоверения

- Проверка по РСА

- Скидка на страхование

- Влияние КВС на стоимость страхового полиса ОСАГО

- Как избежать переплаты

- Как работают поощрения за безаварийное вождение

- Стоимость страховки при перерыве в вождении

- Идет ли водительский стаж при лишении прав

Как считается водительский стаж для страховки

Стаж вождения рассчитывается со дня, следующего за датой выдачи первого водительского удостоверения, либо открытия новой категории. У первичного документа день выдачи совпадает с реальным началом стажа при оформлении ОСАГО. При замене бланка в новом удостоверении ставится отметка о реальном стаже вождения, однако указывается только год выдачи первого документа. Например:

- в связи с утерей документа;

- его повреждением;

- по истечении десятилетнего срока использования;

- по причине изменения личных данных.

Для расчета стоимости полиса применяется КВС — коэффициент, учитывающий стаж страхователя и его возраст, что особенно актуально для водителей-новичков, их КВС может доходить до 2,27. Оформляя полис в офисе компании, страховщик получает данные страхователя из базы, тогда как форму для получения электронного полиса, водитель заполняет самостоятельно и система требует указать дату начала стажа для ОСАГО с точностью до дня.

Как узнать водительский стаж для ОСАГО

Для расчета стоимости страховки при оформлении полиса онлайн в форму на сайте СК или маркетплейса нужно внести личные данные водителей, допущенных к управлению автомобилем и дату начала водительского стажа каждого из них. Меняя первичное удостоверение до истечения срока его действия, запомните день его выдачи, эта информация поможет сэкономить при покупке полиса тем, чей стаж не превышает 14 лет. Для водителей со стажем более 14 лет величина КВС снижается в зависимости от возраста, достигая минимального размера 0,83 для водителей старше 59 лет.

По номеру водительского удостоверения

На официальном сайте автоинспекции есть информация обо всех выданных водительских удостоверениях, однако поиск производится не по фамилии водителя, а по номеру удостоверения и дате его выдачи. Таким образом, вы сможете получить сведения о действующем документе, по ранее выданным бланкам информация не доступна.

Проверка по РСА

Внесение данных в базу РСА возложено на страховые компании. Российский Союз Автостраховщиков выступает собственником и регулятором ресурса. Страховщик вносит сведения о заключенных договорах.

Сведения о стаже водителя для ОСАГО можно определить либо из водительской карты, которая выдается после успешной сдачи экзамена, либо на сервисе государственных услуг, если вы предусмотрели этот момент и внесли данные в систему.

Скидка на страхование

Страховые компании просчитывают свои риски, небезосновательно полагая, что молодые неопытные водители пополнят статистику ДТП с большей вероятностью, нежели взрослые водители со стажем. Чем старше и опытнее водитель, тем ниже поправочные коэффициенты.

При открытии новой категории в водительском удостоверении, например на право управления мотоциклом, КВС исчисляется с учетом этой даты. Скидки по ранее открытой категории В и вновь открытой категории А будут разными.

Влияние КВС на стоимость страхового полиса ОСАГО

Коэффициент возраст-стаж определяет изменение цены полиса в зависимости от сочетания этих факторов. Вычислив стаж водителя для ОСАГО, можно определить цену полиса. Воспользуйтесь значениями из вертикальных и горизонтальных граф, где перекрестная ячейка и будет искомым показателем.

Как влияет увеличение возраста на страховку авто по ОСАГО видно из таблицы КВС.

Показатель находится в обратной зависимости: чем старше водитель, тем меньше коэффициент. Минимальный показатель 0,83 присваивается в возрасте 59 лет и остается неизменным в течение дальнейшего срока вождения. Если первое водительское удостоверение получено в зрелом возрасте, видно, что считается стаж вождения для страховки ОСАГО так же, как и для молодых водителей, с той разницей, что нулевой класс ниже. Такая градация обусловлена тем, что с возрастом люди становятся более осторожными и предусмотрительными. Верхняя граница возраста, когда человек может сесть за руль, законодательно не определена.

Как избежать переплаты

Если автомобилем пользуется несколько человек, то все они должны быть вписаны в полис. По правилам страхования, для расчета цены полиса будет применен КВС самого молодого и малоопытного водителя. Если вы вписываете в полис человека в возрасте 18-22 года, который получил водительское удостоверение менее года назад, КВС следует считать равным 2,27. В этом случае стоимость страховки возрастет в несколько раз. Чтобы посчитать стоимость договора страхования, нужно учесть и самый высокий коэффициент безаварийности, который у начинающих водителей равен 1,17. Чтобы избежать переплаты, проще купить полис без ограничения числа водителей, допущенных к управлению машиной. Для неограниченного ОСАГО КБМ страхователя равняется единице, при условии, что он вписывается в первые, за каждый последующий год безаварийной езды коэффициент будет уменьшаться на 5%.

Как работают поощрения за безаварийное вождение

Коэффициент бонус-малус, поощряющий безаварийное вождение, уменьшается каждый год, если страхователь не обращался за страховым возмещением, однако с 1 апреля 2022 г. правила его предоставления изменились. Каждому значению коэффициента соответствует класс, обозначаемый цифрами или буквой. Максимальный показатель равен 3,92, а минимальный 0,46. Начинающий водитель при первом заключении договора ОСАГО получает КБМ 1,17, которому соответствует класс 3.

Определить величину КБМ на следующий период страхования можно по таблице:

|

№ п/п |

Класс на период КБМ |

Коэффициент на период КБМ |

Класс КБМ |

||||

|

Страховые возмещения отсутствуют |

Одно возмещение |

Два возмещения |

Три возмещения |

Более трех возмещений |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

Начисление коэффициента происходит 1 апреля каждого года. Если в течение года произошел один страховой случай по вине страхователя, его коэффициент вырастет, соответственно подорожает полис на следующий период страхования. С каждым последующим обращением за возмещением КБМ растет. Снизить его можно только безаварийной ездой.

Стоимость страховки при перерыве в вождении

При замене удостоверения по сроку его использования, при смене фамилии, необходимо уведомить страховщика и получить полис с учетом изменений в документах. Страховая компания внесет поправку в базу Российского союза автостраховщиков, тем самым сохранив за водителем его коэффициент.

Обнаружив несоответствие своего КБМ, водитель вправе обратиться с заявлением на сайт РСА, подтвердив свои претензии документально. При наличии оснований, коэффициент будет скорректирован.

Использование полиса с неактуальными личными данными может послужить причиной отказа в выплате страхового возмещения.

Идет ли водительский стаж при лишении прав

Водительский стаж величина непрерывная и зависит только от даты получения первого водительского удостоверения. Полное отсутствие практики вождения, временные перерывы, а также срок лишения прав управление ТС из общего водительского стажа не вычитаются. Коэффициент возраст/стаж будет рассчитываться от даты выдачи первого водительского удостоверения, уменьшая стоимость полиса с каждым годом.

Оформление договора ОСАГО — обязанность каждого водителя, управление транспортным средством без страхования гражданской ответственности запрещено. Перед покупкой страховки, посчитайте ее цену в разных страховых компаниях, либо произведите самостоятельный расчет онлайн. Зная, как считать водительский стаж для страховки, вы можете проверить правильность расчета цены полиса. Завышенный размер страховой премии — повод подать жалобу на недобросовестных страховщиков.

Сколько стоит ОСАГО для новичка

Все статьи

Все статьи

Новости Автокода

Автоновости

Видео

Авторынки

Разное

Пресс-релизы

Купить за xxx рублей

Лайфхаки покупателям

Обзоры б/у авто

Лайфхаки продавцам

Рейтинги

Отзывы владельцев

Противостояние моделей

Тест-драйвы

Лайфхаки покупателям

17

августа

2021, 12:59

0

301416

Содержание

- Для чего нужна страховка ОСАГО

- От чего зависит стоимость ОСАГО для новичков

- Сколько стоит ОСАГО для начинающего водителя

- Как самому рассчитать полис ОСАГО

При покупке автомобиля нужно обязательно приобрести полис ОСАГО. Без него ГИБДД не поставит машину на учет. Новичкам из-за отсутствия стажа страховка обходится дороже, чем опытным водителям.

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

Также читайте: Как поставить мотоцикл на учет в ГИБДД в 2021 году

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

Водителями-новичками считаются:

- Автомобилисты до 22 лет, имеющие стаж вождения менее трех лет.

- Автолюбители старше 23 лет, водительский стаж которых не превышает три года.

Стоимость страховки для начинающих водителей зависит от многих факторов:

- Возраста и стажа автомобилиста. Если водителю меньше 22 лет и права он получил недавно, класс водителя будет самым низким. Он не превысит значение 3.

- Коэффициента бонус-малус (1,8). Это скидка за безаварийную езду. Если в первый год молодой водитель не попадет в аварию, то его КБМ уменьшится. При оформлении нового полиса он сможет рассчитывать на скидку 5%. Если автомобилист станет участником хотя бы одного ДТП, то его класс снизится до 2, а КБМ будет равен 1,4. Новая страховка подорожает сразу на 40%.

- Типа транспортного средства. Для каждого ТС предусмотрены минимальные и максимальные базовые тарифы.

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

- Региона проживания водителя. Для областей с большой аварийностью этот показатель высокий. Это Москва и Казань (2), а также Санкт-Петербург (1,8). Самый низкий коэффициент для жителей Симферополя – 0,6.

- От мощности двигателя. Для автомобилей мощностью до 50 л. с. поправочный коэффициент составляет всего 0,6. А для машин с мощностью мотора более 150 л. с. он равен 1,6. Поэтому начинающим автомобилистам не стоит рассматривать мощный транспорт. Во-первых, это удорожает полис, а во-вторых, – небезопасно при отсутствии опыта.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Также читайте: Какой автомобиль безопаснее: крупный или мелкий

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Также читайте: Приобрел авто не по месту прописки: можно ли там же зарегистрировать

Как самому рассчитать полис ОСАГО

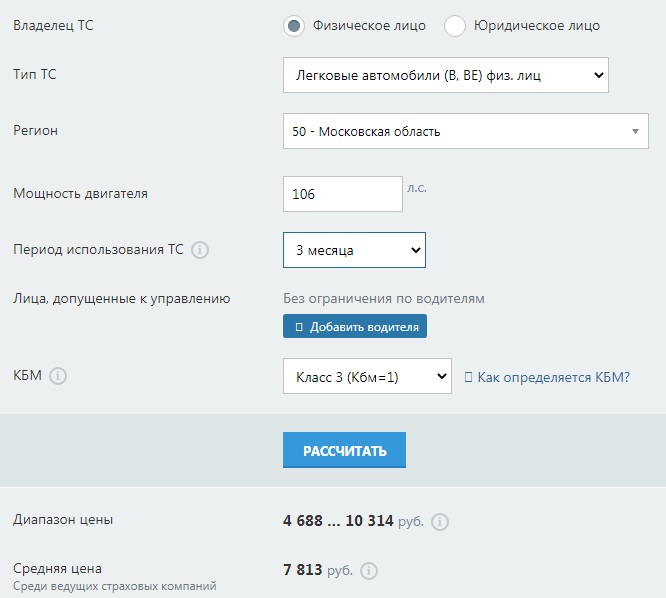

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

Автор: Лада Дьяченко

Оцените материал: