Размеры страховых выплат по полису ОСАГО — предмет частых споров и конфликтов между владельцами автомобилей и страховыми компаниями. Первые считают оценку повреждений причиненного ущерба неправильной и суммы компенсаций заниженными. Вторые утверждают, что выделенных денег для восстановительных расходов вполне достаточно. С целью исключения споров разработана единая методика Центробанка по ОСАГО.

Методика расчета ущерба по ОСАГО — общие сведения

Впервые единая методика Центробанка по ОСАГО была представлена в 2014 году. Далее данную методику расчета корректировали, вносили важные изменения, чтобы упростить и сделать более прозрачным каждый этап, позволяющий точнее рассчитать ущерб и размеры выплат. Сегодня действует новая единая методика ОСАГО 2021, утвержденная Положением Центрального Банка РФ № 755‑П.

Методика применяется для наиболее точной оценки величины ущерба, определения размеров расходов на восстановительный ремонт и сумм компенсационных выплат по договору ОСАГО.

Требования единой методики являются обязательными к использованию страховыми компаниями и их представителями при самостоятельном проведении осмотра пострадавшего автомобиля, а также при проведении судебных и независимых экспертиз.

Структура документа

Методика ЦБ РФ ОСАГО 2021 года включает семь глав и десять приложений. Документ описывает методы определения стоимости восстановительного ремонта автомобиля. В главах изложена следующая информация:

- порядок идентификации транспортного средства и повреждений автомобиля;

- расчет стоимости запасных частей, материалов, ремонтных работ;

- определение степени износа деталей, запчастей, подлежащих замене;

- методика определения стоимости остатков, которые можно реализовать или использовать, если произошла полная гибель ТС;

- принцип создания справочников средней стоимости запчастей, ремонта ТС с учетом цен в данном регионе.

Приложения к методике ЦБ ОСАГО содержат справочные материалы и указания по ряду вопросов:

- принцип съёмки поврежденного авто — установка даты, времени, расстояние до авто, угол обзора, перечень деталей, подлежащих фотографированию, схемы;

- типовые характеристики повреждений;

- нормо-часы на проведение работ при кузовном ремонте в зависимости от категории сложности;

- коэффициенты износа для каждой марки с учетом пробега, периода эксплуатации;

- коэффициенты величины износа комплектующих с учетом индивидуальных факторов;

- перечень комплектующих, для которых не учитывается износ;

- данные о среднегодовых пробегах ТС;

- коэффициенты, влияющие на стоимость с учетом периода эксплуатации авто и спроса на его детали, оставшиеся целыми;

- коэффициенты, учитывающие степень повреждений;

- соотношение стоимости деталей, оставшихся целыми, к цене всего автомобиля.

Применяется единая методика для физических лиц только по страховке ОСАГО. После проведения экспертизы транспортных средств оформляется акт.

При привлечении независимых экспертов специалисты обязаны получить разрешение на проведение данных работ, быть членами СРО, иметь высшее образование, соответствующую квалификацию.

Формула расчета размера расходов на восстановительный ремонт

Страховые компании для расчетов размера суммы ущерба обычно используют следующую формулу:

ИС = СР + ЦМ + ЦЗ, где

- ИС — итоговая сумма величины компенсации;

- СР — стоимость ремонта ТС;

- ЦМ — цена расходных материалов;

- ЦЗ — цена запчастей и деталей, которые нужно заменить.

Единая методика ОСАГО помогает определить стоимость запчастей на момент ДТП в регионе, где будет производиться ремонт, цену работ, материалов и расходников, которые необходимы. Итоговые расчеты производятся с учетом износа по методике Центробанка.

Введение единой методики расчета ущерба по ОСАГО в 2022 году позволяет рассчитать сумму компенсационных выплат быстро и точно. Процедуры расчета стали типовыми и более прозрачными.

Что влияет на итоговую сумму

Главный документ для расчета ущерба — акт экспертного осмотра автомобиля после ДТП. При дальнейшей работе возможно проведение дополнительных экспертиз и обнаружение повреждений, которые были скрыты. Все изменения вносятся в акт и влияют на размер компенсации.

При расчете убытков на итоговую сумму дополнительно влияют следующие критерии:

- марка автомобиля;

- год выпуска и начала эксплуатации;

- дополнительная комплектация;

- регион регистрации ТС,

- место, где произошло ДТП;

- состояние машины до ДТП.

Формулы расчета компенсаций используют средние показатели стоимости работ, материалов и запчастей. Данные берутся по справочнику РСА, размещенному в открытом доступе. Базы РСА регулярно обновляются. Для того чтобы рассчитать стоимость на сайте РСА, необходимо сформировать запрос, заполнив электронную форму. Если после расчетов стоимость ремонта оказывается больше, чем новый автомобиль, страховщик выплачивает сумму, достаточную для его приобретения. Но размер выплат уменьшают на цену запчастей, оставшихся от старого авто, которые владелец сможет продать. Методика расчета ОСАГО содержит коэффициенты для определения их стоимости.

Как проверить правильность расчета самостоятельно

Для того чтобы самостоятельно рассчитать стоимость ущерба, рекомендуем воспользоваться сайтом Российского союза автостраховщиков:

- Откройте сайт РСА.

- Перейдите в раздел ОСАГО.

- Откройте раздел «Выплаты по ОСАГО».

- Кликните по строчке «Проверка средней стоимости запасных частей».

- Заполните электронную форму калькулятора РСА. В ней указываются даты ДТП, название субъекта РФ, марка ТС, номер запчасти, тип ТС или название материала.

- Нажмите на кнопку «Отправить запрос».

- Получите расчет величины компенсации.

Полученная информация является справочной. Точный расчет величины компенсации будет осуществлен страховой компанией на основании акта экспертного осмотра машины.

Кроме РСА, есть множество сайтов, предлагающих рассчитать размер страховых выплат. Их расчеты могут быть некорректными. Пользуйтесь только официальными ресурсами.

Что делать, если страховая занижает размер выплаты

Если вы уверены, что при расчете величины страховой выплаты допущена ошибка, можно обжаловать действия СК. Для этого выполняются следующие действия:

- Оценка ущерба. Владельцы транспортных средств, не согласные с размером компенсации, имеют право заказать проведение независимой экспертизы. При этом необходимо предупредить СК о начале процедуры минимум за три дня. Страховщику владельцы полиса сообщают дату и место, где пройдет новая экспертиза.

- Отправка досудебной претензии. Страховщику направляется заявление, к которому прикладывается акт независимой экспертизы. В документе указываются размер ущерба согласно новому акту и требование выплаты компенсаций на основании новых данных.

- Подача иска в суд. Если компания, с которой заключен договор обязательного страхования ОСАГО, отказывается признать новый размер ущерба, владелец полиса направляет иск в суд и копию страховщику. Вместе с иском подается пакет документов. Обязательным приложением является акт независимой экспертизы, ответ страховщика с отказом в выплате страховки по досудебной претензии.

- Получение решения суда. Отслеживать этапы прохождения судебного дела можно на сайте суда, куда подан иск. После рассмотрения дела заявителю направляется решение, где указывается, будет выплачена увеличенная компенсация или нет. Если заявитель не согласен с решением, подается апелляция.

- Получение денег. Деньги выплачиваются по исполнительному листу. Получить его можно в судебной канцелярии, если суд решил дело в пользу истца. Исполнительный лист передается в СК, где и производятся расчеты. Обычно деньги зачисляются на счет застрахованного лица в течение нескольких дней.

Кроме суммы на ремонт автомобиля, можно включить в иск и компенсацию морального вреда. Зачастую суд принимает решение произвести все выплаты согласно иску.

Действия в случае банкротства СК

Владелец полиса ОСАГО, чья страховая компания объявлена банкротом, имеет право обратиться в РСА. Союз направит эксперта, чтобы оценить ущерб и рассчитать цену ремонта. Приглашение для выполнения процедуры расчета направляется почтой или о ДТП сообщается по телефону. При оценке используется единая методика ОСАГО с учетом износа. После проведения работ составляется акт. В течение десяти дней после экспертизы пострадавший получает расчет компенсации. Деньги выплачиваются в течение четырнадцати дней из специального гарантийного фонда. Пострадавшая сторона имеет право обращаться за выплатами не в свою СК, которая лишена лицензии, а к страховщику виновника аварии или в РСА.

Применение страховщиками единой методики сократило количество спорных ситуаций, сделав расчеты более прозрачными. Калькулятор РСА даёт возможность самостоятельно оценить ущерб и сравнить с размером компенсации. Такой метод позволяет избежать ситуаций, когда пострадавший заказывает независимую экспертизу необоснованно, теряя деньги и время.

Популярные вопросы

Какие показатели используются для характеристики повреждений деталей кузова?

Единая методика ОСАГО 2021 № 755 П Банка России обязывает использовать следующие показатели:

- площадь повреждений и/или их глубина;

- вид деформации;

- конструктивные особенности в поврежденной зоне;

- место повреждения, определяющее возможность ремонта.

С учетом характера повреждения транспортных средств рассчитывается метод и количество денег, необходимых для проведения ремонтных работ.

Что делать, если сумма ущерба больше, чем страховка?

Когда размер страховых возмещений меньше, чем сумма, требующаяся для ремонта транспортного средства, обращайтесь в суд. Предварительно необходимо отправить досудебную претензию в страховую компанию с оценкой ущерба повреждения ТС и стоимостью восстановительных работ. В заявлении указываются суммы возмещения и реальные затраты. При отказе страховщика решить вопрос до суда подается судебный иск.

Чья страховая выплачивает ущерб по ОСАГО?

Выплаты всегда осуществляет страховая компания, которая оформила полис ОСАГО виновнику ДТП. В ряде случаев для возмещения причиненного ущерба потерпевший имеет право обратиться к своему страховщику. Суммы выплат страховой компании пострадавшей стороны затем возмещаются страховщиком, выдавшим ОСАГО лицу, причинившему вред (№ 40 ФЗ ст. 14.1).

3.4

Рейтинг статьи 3.4 из 5

ОНЛАЙН ОЦЕНКА УЩЕРБА АВТОМОБИЛЯ ОТ ДТП

При помощи нашего калькулятора, Вы можете рассчитать примерную сумму ущерба после ДТП, для последующего возмещения этой суммы по ОСАГО. Обращаем Ваше внимание на то, что полученный расчет нельзя принимать как официальный. Официальное экспертное заключение (оценку ущерба, независимую экспертизу) Вы можете получить в оценочных (экспертных) организациях Вашего города (региона)…

Выберите Регион (где предполагаете производить ремонт). Затем выберите Производство, Марку и Серию/Модель Вашего автомобиля.

* Если в списке Регионов нет Вашего, выберите «… Другой Регион России».

|

* Регион ДТП: |

|

Данные Автомобиля |

|

Производство: |

|

Марка: |

|

Серия/Модель: |

|

Год выпуска: |

|

Цвет кузова — металлик: |

ВНИМАНИЕ! Промо-код на скидку в 15% при заказе услуг на WebHOST1: b5122e-15

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Специалисты, привлекаемые к экспертизам, должны иметь специальные разрешения, аттестацию и стаж работы. На сайте РСА выложены актуальные списки аттестованных автоэкспертов. Эти перечни периодически обновляются.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

На основании исследования эксперт выносит решение о возможности восстановительного ремонта или полной замены отдельных частей ТС. Пользуясь методикой, он рассчитывает стоимость ремонтных работ и размер денежной компенсации ущерба после транспортного происшествия. Акт заполняется в сроки от 3 до 10 дней после осмотра машины.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Ремонтные работы включают: восстановление (покраску, диагностику и регулировку), а также заключительные контрольные работы. Автовладельцам следует помнить, что ремонт после аварии — это возвращение ТС к исходному состоянию до ДТП, а не полная замена на новое.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Помимо компенсации имущественного ущерба после ДТП, может быть произведена компенсация причиненного аварией вреда для жизни и здоровья. Правительством утверждены правила расчета страховых сумм и определены нормативы расчета суммы компенсации в Постановлении от 15 ноября 2012 г. N 1164.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Если СК объявлена банкротом или у нее отозвана лицензия, участник ДТП может обратиться в РСА и пригласить эксперта рассчитать ущерб. Приглашение отправляют заказным письмом по почте. После проведения экспертизы составляют акт. Расчет компенсации на основании экспертного заключения пострадавший получает через 10 дней. Далее нужно подать исковое заявление в суд. Если решение будет положительным, его следует направить в РСА. Выплата компенсации осуществляется в течение двух недель.

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Источники:

Проверка средней стоимости запасных частей, нормочасов и материалов

Сведения о средней стоимости запчастей ТС

О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства

На чтение 5 мин Просмотров 36.3к. Обновлено 08.12.2020

Для определения суммы страхового возмещения используется единая Методика ЦБ РФ. В ней закреплены общие положения и правила, приведены сложные формулы со множеством переменных параметров и коэффициентов. Самостоятельно выполнить примерный расчет выплаты по ОСАГО через РСА можно с помощью специального онлайн-калькулятора.

Единая методика расчета возмещения ущерба

На сайте РСА указано, что расчет стоимости ремонта автомобиля по ОСАГО должен осуществляться в соответствии с действующим законодательством. Одним из основных нормативных правовых актов в этой сфере является Положение ЦБ РФ № 432-П, устанавливающее единую Методику. Ее применение является обязательным для всех страховых компаний, экспертов и других лиц, участвующих в процедуре определения размера страхового возмещения.

Документ содержит как основные положения о самой процедуре, так и непосредственные формулы со множеством параметров.

В соответствии с п.п. 3.1, 3.2 Методики, целью проведения расчета является определение наиболее рациональной суммы, необходимой для восстановления транспортного средства до состояния, в котором оно находилось до аварии. Перечень повреждений, причиненных в результате ДТП, определяется по результатам первичного осмотра и может дополняться (изменяться) в будущем при проведении дополнительных осмотров и экспертиз.

Пунктом 3.3 Методики предусмотрено, что размер компенсации, необходимой для проведения восстановительного ремонта, определяется на дату ДТП с учетом особенностей экономических регионов.

В пункте 3.4 приведена общая формула расчета ущерба и установлено, что полученная сумма округляется до сотен рублей.

Формула расчета ущерба

В общем виде формула расчета расходов, необходимых для проведения восстановительного ремонта, выглядит следующим образом: ![]()

При этом:

![]() – общая стоимость ремонтных работ, необходимых для полного возмещения ущерба;

– общая стоимость ремонтных работ, необходимых для полного возмещения ущерба;

![]() – стоимость работ (нормо-часов) по ремонту автомобиля;

– стоимость работ (нормо-часов) по ремонту автомобиля;

![]() – цена используемых материалов;

– цена используемых материалов;

![]() – стоимость запчастей, которые будут устанавливаться вместо поврежденных узлов и агрегатов.

– стоимость запчастей, которые будут устанавливаться вместо поврежденных узлов и агрегатов.

Несмотря на общую простоту формулы, самостоятельно посчитать точную итоговую сумму возмещения сложно из-за множества переменных параметров и коэффициентов, которые должны обязательно учитываться.

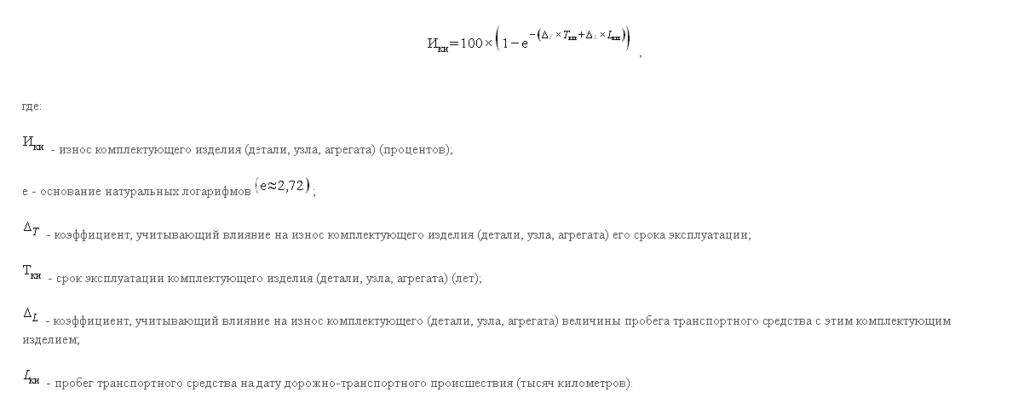

Например, цена запчасти не является статичной, она зависит не только от производителя, модели, но и от износа предыдущего агрегата, уничтоженного в результате аварии. Формула, по которой рассчитывается износ, выглядит следующим образом:

Множество иных обязательных к учету параметров также перечислены в Методике.

Самостоятельно можно лишь примерно оценить размер возмещения. Для этого нужно сложить стоимость запчасти, материалов и ремонтных работ. Например:

- цена детали с материалами 10 000 руб.;

- работа оценивается в 7000 руб.

Ориентировочная сумма страхового возмещения составит 17 000 руб., она может увеличиваться или уменьшаться исходя из обстоятельств, которые будут учтены экспертом. Полный и подробный расчет с учетом всех коэффициентов и переменных можно будет посмотреть в готовом заключении.

Следует учитывать, что для определения размера страхового возмещения используются сведения из реестра Российского союза автостраховщиков. Получить данные для расчета размера выплаты по ОСАГО можно с помощью онлайн-калькулятор РСА.

Калькулятор расчета ущерба

На официальном сайте Российского союза автостраховщиков доступен сервис, с помощью которого можно определить предварительный размер страховой компенсации. Программа производит расчет стоимости ремонта, необходимых запчастей и материалов.

Выполнить примерный расчет выплаты по ОСАГО через РСА можно с помощью специального калькулятора. Всего 3 раздела: запчасти, материалы, работы. Рассмотрим порядок определения средней стоимости запасных частей.

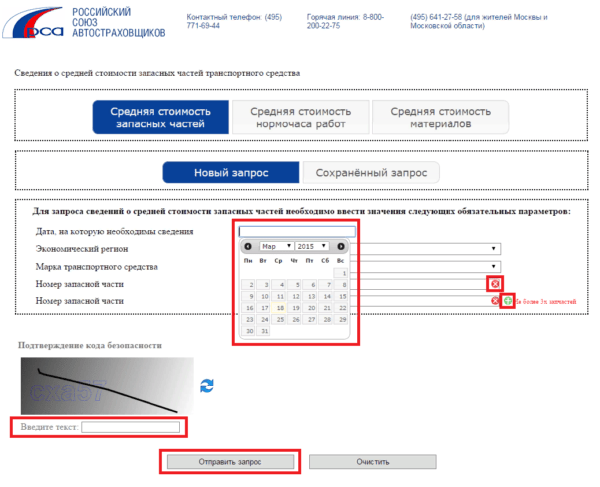

После выбора соответствующего раздела нужно заполнить следующую информацию:

- Дата оформления запроса.

- Экономический регион поиска.

- Марка транспортного средства.

- Номер интересующей запасной части. Поисковый запрос ограничен 3 позициями.

Общий вид поискового окна:

Как при расчете стоимости запчасти, так и во всех нижеперечисленных случаях нужно выполнять следующие особенности при выборе даты формирования запроса:

- Если ДТП произошло в период с 13.04.2016 г. по 30.11.2018 г., но дата подачи заявления о страховом событии 05.05.2020 г. или позже, то запрашивать сведения необходимо по состоянию на 01.12.2018 г.

- Во всех остальных случаях указывается непосредственная дата ДТП.

Соблюдение указанного правила обязательно для выполнения расчета в соответствии с единой Методикой.

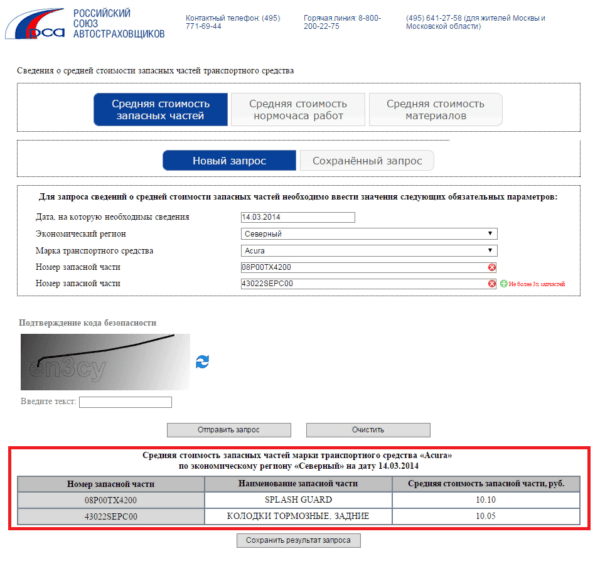

После этого откроется таблица со следующей информацией:

- Поисковый номер запасной части.

- Полное наименование запчасти и ее средняя цена.

Пример успешного запроса:

При отсутствии информации в базе данных появится уведомление: «По заданным параметрам поиска данные отсутствуют».

На среднюю цену влияют следующие факторы:

- Текущая ситуации на рынке в выбранном экономическом районе. Сначала учитываются цены на новые оригинальные детали.

- Степень износа запчасти, бренд производителя, сложность выполнения работ и другие параметры. Указанные обстоятельства определяются экспертом и обязательно содержатся в заключении.

Калькулятор всегда показывает только приблизительную сумму. Итоговая стоимость будет определяться экспертом в соответствии с единой Методикой исходя из имеющихся обстоятельств.

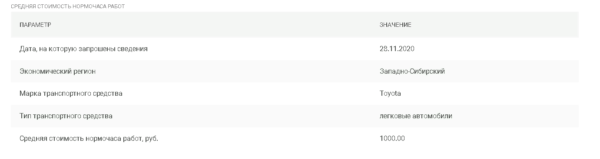

Средняя стоимость нормо-часа работ

Расчет стоимости нормо-часа осуществляется исходя из выбранного экономического региона, марки автомобиля и типа транспортного средства (легковая машина), конкретная модель не учитывается. Также важно соблюдать ранее упомянутое правило по выбору даты формирования запроса.

Пример результата поиска по цене нормо-часа работы для автомобиля Toyota в Западно-Сибирском регионе:

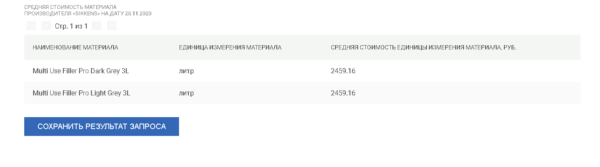

Средняя стоимость материалов

Принцип расчета средней стоимости материалов аналогичен. Производитель материалов выбирается из предложенного системой списка, а непосредственно наименование вносится самостоятельно. Для поиска следует использовать данные с официального сайта производителя либо каталогов интернет-магазинов.

Пример результата поиска по цене грунта-выравнивателя Multi Use Filler Pro Light Grey:

Единая методика расчета ущерба учитывает множество параметров и характеристик, в результате чего получились большие и сложные формулы. Обычный водитель вряд ли сможет самостоятельно точно рассчитать стоимость возмещения. Однако всегда можно воспользоваться онлайн-калькулятором на сайте Российского союза автостраховщиков, через который легко узнать стоимость запчастей и материалов, а также работ по их замене.

В ДТП автовладелец получает ущерб сразу нескольких видов. Он не ограничивается повреждениями автомобиля (и затратами на восстановительный ремонт). В сумму убытка входит утрата товарной стоимости, расходы на независимую экспертизу, вызов эвакуатора, платную стоянку машины. Все это должна возмещать страховая компания.

Виды ущерба, который компенсируется после ДТП

Перечень определяет федеральный закон «Об ОСАГО».

Восстановительный ремонт. Выполняется по направлению, которое страховщик выдает после оценки повреждений. По ее результатам составляют список запчастей, подлежащих замене, определяют количество нормочасов, виды работ, которые будет выполнять автосервис. По соглашению со страховщиком или в случаях, предусмотренных законом, возможна выплата денежной компенсации. Ее сумма рассчитывается по актуальным ценам на запчасти и ремонтные работы.

Утрата товарной стоимости. После ДТП цена машины снижается в сравнении с «небитыми» автомобилями. Разница должна быть компенсирована.

Расходы на независимую оценку. Возмещаются в полном объеме, если страховая принимает отчет эксперта или суд выносит решение в пользу автовладельца.

Стоимость платной стоянки, эвакуации с места ДТП. Компенсируется при серьезных повреждениях автомобили, если он не на ходу после аварии или эксплуатировать его нельзя по ПДД.

Независимая экспертиза ущерба автомобилю

На территории Москвы и Московской области.

или позвоните по номеру +7 (495) 255-08-90

Нажимая кнопку «Отправить», вы автоматически выражаете согласие на обработку своих персональных данных и принимаете условия Пользовательского соглашения.

Как выполняется расчет возмещения в «Инвест Консалтинг»?

Эксперт компании осматривает автомобиль, фотографирует все повреждения, составляет список запчастей, подлежащих замене или ремонту. Если машина могла получить скрытые дефекты в аварии, экспертиза проводится в условиях СТО с частичной разборкой автомобиля.

Стоимость восстановительного ремонта рассчитывается по текущим ценам на запчасти и работы в автосервисе. Так, окрашивание одной кузовной детали (если она не была помята, сорвана с креплений и т.п.) стоит 5-8 тыс. руб. Замена возможна только на новые комплектующие.

В отчет включают утрату товарной стоимости (приблизительно рассчитать ее можно с помощью калькулятора УТС на сайте «Инвест Консалтинг»), расходы на эвакуацию, хранение машины, проведение экспертизы.

Независимая оценка ущерба после ДТП нужна, если страховая компания игнорирует полученные в аварии дефекты, поврежденные запчасти, отказывается проводить восстановительный ремонт в полном объеме, занижает размер возмещения, связанный с УТС и т.п. В компании «Инвест Консалтинг» можно предварительно рассчитать сумму компенсации, переслав фотографии повреждений и документы по аварии по электронной почте. При заказе экспертизы такая предварительная оценка бесплатна.

Для расчета величины ущерба в рамках обязательного автострахования используется единая методика расчета по ОСАГО. Ее разработкой и обновлением занимаются сотрудники регулятора отечественного страхового рынка – ЦБ РФ. Рассмотрим динамику совершенствования документа и его основные положения.

Единая методика определения размера расходов на восстановительный ремонт

Как рассчитывают ущерб страховые компании?

Как рассчитать ущерб самостоятельно?

Что делать в случае занижения компенсации?

Единая методика определения размера расходов на восстановительный ремонт

Первая версия методики была разработана специалистами Центробанка России еще в сентябре 2014 года. Затем в нее неоднократно вносились изменения и корректировки. Действие документа продлится до 20 сентября 2021 года. На следующий после указанной даты день вступает в силу новая единая методика расчета ущерба по ОСАГО, которая содержится в Положении ЦБ РФ №755-П (датируется 04.03.2021).

Обзор документа

Несмотря на введение новой редакции, единая методика ОСАГО сохраняет базовые принципы расчета, действовавшие с 2014 года. В документе детально описаны следующие аспекты вычисления стоимости восстановительного ремонта применительно к автомобилю, пострадавшему в ДТП. К ним относятся:

- порядок определения характера полученных транспортным средством повреждений;

- правила расчета и группировки расходов по статьям затрат – материалы, запчасти, зарплата рабочих и т.д.;

- порядок определения степени износа узлов и комплектующих, которые подлежат замене;

- правила вычисления ценности годных остатков, которые могут быть использованы даже после полной гибели авто;

- порядок составления, утверждения и опубликования справочников, содержащих средние стоимости запчастей, расходников и часа работы в рамках восстановительного ремонта;

- перечень требований к фиксации повреждений транспортного средства.

Единая методика расчета по ОСАГО применяется как страховыми компаниями, так и специализированными экспертными организациями или частными экспертами, в том числе – судебными. Грамотное использование утвержденных регулятором правил позволяет ускорить урегулирование спорных ситуаций как в суде, так и в досудебном порядке.

Как рассчитывают ущерб страховые компании?

Как было отмечено выше, единая методика ОСАГО используется для расчета величины ущерба всеми заинтересованными сторонами, включая непосредственно автостраховщиков. Последние используют стандартную формулу вычислений, которая имеет следующий вид:

- СК = Р +М +Д, где

- СК – это сумма итоговой денежной компенсации;

- Р – расходы на оплату ремонта;

- М – затраты на покупку расходных материалов;

- Д – расходы на приобретение деталей и запчастей, которые нуждаются в замене.

В зависимости от состояния транспортного средства и выполняемых восстановительных работ в формулу вносятся корректировки. В качестве исходных данных используются среднерыночные стоимости всех трех параметров – оплаты труда, материалов и комплектующих, регулярно публикуемые Центробанком страны.

Это делает вычисления намного более простыми и оперативными, а итоговый расчет – типовым.

Как рассчитать ущерб самостоятельно?

Достаточно часто разногласия между страхователем и страховщиком касаются суммы компенсации. Вполне естественным выглядит желание первого проверить расчет, выполненные страховой компанией. Для этого используются разные способы, большая часть которых предусматривает применение в том или ином виде единой методики расчета страховой выплаты по ОСАГО.

На сайте РСА

Самый простой и популярный способ самостоятельного расчета величины ущерба предусматривает использование функционала официального сайта РСА. На нем размещается удобный и простой в применении онлайн-сервис, который базируется на разработанной и утвержденной Центробанком методике расчета, а также усредненных нормативах основных статей расходов.

Для вычислений используется формула, приведенная выше.

Другими способами

Схожие способы расчетов предлагают и различные частный сайты, посвященные тематике обязательного автострахования. При выборе такого варианта решения задачи необходимо помнить, что размещенная на них информация не является официальной. Поэтому проще и правильнее обратиться или на сайте РСА, или в специализированную экспертную организацию, имеющую необходимые допуски и аккредитации.

Что делать в случае занижения компенсации?

Если проверка расчетов, выполненных сотрудниками страховой компании, обнаружила занижение суммы выплаты, необходимо обжаловать действия автостраховщика. Для этого проводится независимая экспертиза оценки величины ущерба, а полученное в результате экспертное заключение прикладывается к исковому заявлению в суд.

Допускается урегулирование спорной ситуации в досудебном порядке, но это также требует обоснования позиции страхователя. Помимо экспертного заключения, необходимо сохранить и предоставить комплект сопутствующих документов, подтверждающих как факт ущерба, так и стоимость выполненного ремонта.

Ответы на вопросы

Кто разработал Единую методику расчета ущерба по ОСАГО?

Разработкой документа занимаются специалисты регулятора российского страхового рынка – Центробанка страны.

Какая версия документа является актуальной на сегодня?

В настоящее время продолжает действовать скорректированная редакция Единой методики, разработанной еще в 2014 году. Но уже с 21 сентября текущего года вступит в силу новое Положение, разработанное ЦБ РФ в марте 2021 года.

Как оспорить расчет страховой компании при несогласии с суммой компенсации?

Чтобы сделать это, сначала необходимо провести независимую оценку стоимости восстановительного ремонта. Затем экспертное заключение прикладывается к исковому заявлению и направляется вместе с другими необходимыми документами в суд.

Подведем итоги

Разработку Единой методики расчета стоимости восстановительного ремонта по ОСАГО, выполненную Центробанком РФ, следует признать важным этапом становления системы отечественного обязательного автострахования. Грамотное применение документа на практике позволило минимизировать количество спорных ситуаций. Важным дополнительным плюсом стало предоставление страхователю возможность совершать расчет стоимости ущерба самостоятельно.