Для желающих открыть обособленное представительство фирмы республикой предусмотрена регистрационная пошлина. Окончательная сумма зависит от принадлежности корпорации к субъектам малого, среднего или крупного бизнеса, что определяется, прежде всего, средним количеством работников.

Также стоит учитывать, что малыми предприятиями не могут быть фирмы, деятельность которых касается области игорного бизнеса, продажи продукции оптом, аграрного сектора, в оборота радиоактивных веществ, аудиторской сферы, рынка ценных бумаг, охраны и других отраслей, связанных с оружием.

После того, как станет ясен тип предпринимательства, руководитель представительства будет обязан заплатить пошлину в размере 19 909,5 тенге в 2022 году для субъектов крупного предпринимательства. Малый и средний бизнес освободили от обязанности вносить регистрационную пошлину.

Помимо этой пошлины важно учитывать часть организационных расходов, связанных с переводом документом с отечественного языка на казахский или наоборот, с получением бизнес-визы, услугами нотариуса, консультациями юриста и арендой офиса. Также учредитель будет нести другие расходы, связанные с пополнением уставного капитала общества в размере 100 месячного расчетного показателя (МРП). Последнее не касается субъектов малого предпринимательства.

Настоящая статья посвящена тем российским организациям, которые планируют начать деятельность на территории Казахстана.

Настоящая статья посвящена тем российским организациям, которые планируют начать деятельность на территории Казахстана. Уже на этапе планирования вам необходимо определиться, каким образом вы будете осуществлять свою деятельность – через зарегистрированное представительство в Казахстане или без него. Следует отметить, что по законодательству Республики Казахстан используется термин «постоянное учреждение». Более подробно о понятии постоянного учреждения, о вариантах уплаты налогов в Казахстане и в Российской Федерации читайте в этой статье.

Раздел 1. Создание постоянного учреждения в Казахстане

Постоянное учреждение нерезидента

Постоянное учреждение нерезидента в Республике Казахстан – это, в соответствии со статьей 191 Налогового кодекса РК, его постоянное место предпринимательской деятельности в Казахстане, в том числе через уполномоченное лицо. В частности к постоянному учреждению нерезидента относятся:

· любое место осуществления деятельности, связанной с производством, переработкой, комплектацией, фасовкой, упаковкой, поставкой товаров;

· любое место управления;

· любое место осуществления деятельности, связанной с добычей природных ресурсов, включая любое место добычи углеводородов;

· любое место осуществления деятельности (в том числе контрольной или наблюдательной деятельности), связанной с трубопроводом, газопроводом, разведкой природных ресурсов;

· любое место осуществления деятельности, связанной с установкой, монтажом, сборкой, наладкой, пуском и (или) обслуживанием оборудования, за исключением монтажа энергетического и технологического оборудования;

· любое место осуществления деятельности, связанной с установкой, наладкой и эксплуатацией игровых автоматов (включая приставки), компьютерных сетей и каналов связи, аттракционов, а также связанной с транспортной или иной инфраструктурой.

Постоянным местом деятельности при оказании услуг в Республике Казахстан признается место оказания услуг через служащих или другой персонал, нанятый нерезидентом для этих целей, если деятельность такого характера продолжается в Республике Казахстан более 183 календарных дней в пределах любого последовательного 12-месячного периода с даты начала осуществления предпринимательской деятельности в рамках одного проекта или связанных проектов.

Обратите внимание: деятельность нерезидента образует постоянное учреждение независимо от его постановки на регистрационный учет в налоговом органе или отсутствия такой постановки.

Нерезидент, предоставляющий иностранный персонал

Нерезидент, оказывающий услуги по предоставлению иностранного персонала для работы на территории Республики Казахстан иному юридическому лицу, в том числе нерезиденту, осуществляющему деятельность в Республике Казахстан через постоянное учреждение, не образует постоянного учреждения по таким услугам в Республике Казахстан при одновременном выполнении следующих условий:

· если такой персонал действует исключительно от имени и в интересах юридического лица, которому он предоставлен;

· нерезидент, оказывающий услуги по предоставлению иностранного персонала, не несет ответственности за результаты работы такого персонала, выполняемой в Республике Казахстан;

· доход нерезидента от оказания услуг по предоставлению иностранного персонала определяется с учетом времени выполнения таким персоналом своих обязанностей от имени и в интересах юридического лица, которому он предоставлен, и не должен превышать десять процентов от общей суммы затрат нерезидента по предоставлению такого персонала.

Для подтверждения общей суммы затрат на оказание таких услуг, включая доходы иностранного персонала, нерезидент обязан представить получателю услуг копии учетной документации.

При невыполнении вышеуказанных условий такие услуги нерезидента приводят к образованию постоянного учреждения в Республике Казахстан.

Налоговая регистрация нерезидента, имеющего постоянное учреждение

Нерезидент, осуществляющий предпринимательскую деятельность в Республике Казахстан, приводящую к образованию постоянного учреждения, обязан зарегистрироваться в качестве налогоплательщика в налоговом органе в установленном порядке.

Деятельность нерезидента образует постоянное учреждение при наличии рассмотренных признаков независимо от отсутствия регистрации нерезидента в качестве налогоплательщика в налоговых органах или учетной регистрации в органах юстиции.

Дата начала деятельности нерезидента в Казахстане

Датой начала осуществления деятельности нерезидентом в Республике Казахстан в целях налогообложения признается дата:

· заключения одного из следующих контракта (договора, соглашения) на:

o выполнение работ, оказание услуг в Республике Казахстан;

o предоставление полномочий на совершение от его имени действий в Республике Казахстан;

o приобретение товаров в Республике Казахстан в целях реализации, осуществление совместной деятельности (участие в простом товариществе) в Республике Казахстан;

o приобретение работ, услуг в целях осуществления деятельности в Республике Казахстан;

· заключения первого трудового договора или иного договора гражданско-правового характера с физическим лицом в Республике Казахстан либо дата прибытия в Республику Казахстан работника для выполнения условий контракта, указанного в предыдущих подпунктах.

Дата начала деятельности нерезидента в Республике Казахстан определяет момент, когда у него возникает обязанность зарегистрироваться в качестве налогоплательщика.

Раздел 2. Удержание корпоративного налога

2.1. Если вы не регистрируете постоянное учреждение.

Если особенности работ (услуг) не вызывают необходимости создания постоянного учреждения, то обязанность по удержанию корпоративного налога возлагается на вашего заказчика в Казахстане (то есть он является налоговым агентом, как источник выплаты) – см.Главу 23 НК РК «Порядок налогообложения доходов юридических лиц-нерезидентов, осуществляющих деятельность без образования постоянного учреждения в РК» (ст.193-197)

В этом случае заказчик должен удержать 20% со всей суммы вашего дохода, не применяя никаких вычетов.

Исчисление и удержание корпоративного подоходного налога по доходам, облагаемым у источника выплаты, производятся налоговым агентом:

1) не позднее дня выплаты доходов юридическому лицу-нерезиденту — по начисленным и выплаченным доходам;

2) не позднее срока, установленного пунктом 1 статьи 149 настоящего Кодекса для представления декларации по корпоративному подоходному налогу, — по начисленным и невыплаченным доходам, которые отнесены на вычеты.

Поскольку российская организация со своих доходов обязана платить также налог на прибыль в бюджет Российской Федерации, может возникнуть ситуация двойного налогообложения – один раз налог удержит заказчик работы (услуги) в Казахстане, другой раз российская организация заплатит его по законодательству своей страны. Для устранения такого двойного налогообложения предусмотрен порядок возврата налога, удержанного заказчиком в Казахстане. Налоговый кодекс Республики Казахстан предусматривает два метода применения положений налоговых конвенций об устранении двойного налогообложения на основании заявления:

возврат налога с условного банковского вклада;

возврат налога из бюджета.

Возврат налога из бюджета. Помимо возврата налога с условного банковского вклада существует возврат из бюджета налога, ранее удержанного у источника выплаты. Другими словами, если российская фирма не воспользуется процедурой условного банковского вклада, налоговый агент при выплате ей дохода удержит налог и уплатит его в бюджет. Впоследствии эта фирма сможет подать заявление и возвратить деньги непосредственно из бюджета. Однако данная процедура достаточно обременительна.

Возврат налога с условного банковского вклада. Применять его могут только те иностранные организации, чья деятельность в Казахстане не приводит к образованию постоянного учреждения.

Для этого открывается условный банковский вклад через тройственный договор (вы, заказчик в Казахстане и казахский банк), договор регистрируется в налоговой по месту регистрации казахского заказчика ПЕРЕД первым платежом по контракту. После этого ваш заказчик 80% от положенной суммы платежа по договору оплачивает напрямую вам на расчетный счет, а 20% переводит на этот банковский вклад, открытый на ваше имя в Казахстане, то есть как бы тоже вам, но вы этими деньгами распорядиться не можете.

Когда контракт будет закрыт, ваша организация должна подать заявление в налоговую Казахстана на возврат удержанной суммы налога (ст.217 НК РК), подтвердить свое нерезидентство и множество других документов (см.ст.219 НК РК). В зависимости от результата рассмотрения вопроса о возврате налога он либо будет возвращен российской организации, либо будет окончательно уплачен в бюджет. Причем надо отметить, что за время «нахождения» налога на банковском счете на всю сумму будут начисляться банковские проценты. И их «судьба» будет соответствовать судьбе самого налога — либо их получит российская организация, либо бюджет Казахстана.

Пока этого решения нет или пока не закрыт контракт, налог не считается уплаченным в бюджет другого государства (чтоб вам можно было зачесть его в России).

Таким образом, налог вроде бы не уплачивается в Казахстане, так как деньги находятся на специальном банковском счете, а не в бюджете республики. Но и забрать их просто так нельзя.

Поскольку налог в Казахстане не уплачен, то его придется заплатить в России.

Кроме того, на условном банковском счете будут накапливаться проценты — доходы российской организации. Следовательно, с них также придется уплачивать налог на прибыль.

Расчет казахстанской стороны строится на общепринятых правилах уплаты и зачета налога. Правило таково: если в одном государстве налог уплачен, в другом государстве он зачитывается. И именно этим продиктовано правило главы 27 и 28 НК РК, согласно которому у нерезидентов, получающих доходы от источников в Казахстане, должен быть удержан налог в размере 20% от контрактной суммы. Удерживать его должны покупатели — резиденты Казахстана. Для покупателей это удобно. Да и российская организация не должна озадачиваться процедурой возврата налога.

Однако дело в том, что по правилам российского Налогового кодекса (ст. 7) налог будет считаться уплаченным за границей России только при соблюдении международных договоров. И следовательно, удержанные и уплаченные казахстанскими источниками 20% не будут рассматриваться нашими налоговыми органами как факт уплаты налога. Да и статья 7 Конвенции требует уплаты налога на территории России.

На практике вы можете прибегнуть к одному из нескольких вариантов.

Первый вариант – предусмотреть в контракте уплату 20% налога резидентом Казахстана за счет собственных средств. В Казахстане это часто практикуется. Если не удержали у источника, а оплатили сами — за это по казахскому законодательству формально предусмотрена административная ответственность, от которой по факту освобождают за малозначительностью и отсутствием вреда. Могут оформить протокол, хотя и это маловероятно.

Для российской организации выгода заключается в следующем: цена по контракту/инвойсу/акту выполненных работ равна поступившим на расчетный счет деньгам, акт сверки сходится, никаких расхождений нет. У казахской стороны неприятность только в виде административного протокола (являясь налоговым агентом не удержали из выплачиваемого дохода, а заплатили из своей прибыли), плюс эту сумму они не могут поставить себе на затраты (т.к. это не часть стоимости услуг).

На условном примере это выглядит так: вы оказали услуги на 1000, получили за них 1000; ваш заказчик сам заплатил в свой бюджет за вас 200, и поставит себе на затраты 1000, а 200 спишет за счет чистой прибыли.

Второй вариант – накинуть к цене контракта 20%. При этом варианте (если накинуть к реальной цене 20%) у вас получится длительная дебиторская задолженность, возникнут трудности с валютным контролем в России, а также лишний налог на прибыль с недополученных 200. Заниматься возвратами с условного банковского вклада выйдет себе дороже. Там система – обнять и плакать, конвенция по факту не соблюдается, только формально для внешнего вида ради приличия. У них будет плюс в том, что на затраты встанет 1200 (а не 1000), нет нарушений по удержанию у агента как источника выплаты (т.е. якобы с ваших доходов удержано).

В результате по деньгам им то на то и выходит, а вам по бумажным хлопотам и налогам внутри страны есть разница.

2.2. Если вы регистрируете постоянное учреждение.

Порядок исчисления и уплаты корпоративного налога при регистрации постоянного учреждения регулируется главой 24 НК РК.

При осуществлении деятельности через постоянное учреждение вы обязаны платить два налога: 1) корпоративный налог по ставке 20% по общим правилам НК РК (то есть 20% с прибыли, исчисленной в порядке статей 83-149 НК РК); 2) корпоративный налог с чистого дохода. При этом чистым доходом признается налогооблагаемый доход, уменьшенный на сумму доходов и расходов, предусмотренных статьей 133 Налогового кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 Налогового кодекса, за минусом суммы исчисленного корпоративного подоходного налога, который облагается по ставке 15 процентов.

Во-первых, отличительной особенностью в случае зарегистрированного постоянного учреждения является то, что при исчислении корпоративного налога вы имеете право применить вычеты, иначе говоря, – уменьшить размер доходов на сумму расходов определенных видов.

Во-вторых, кроме стандартного корпоративного налога по ставке 20%, вы обязаны будете заплатить еще корпоративный налог по ставке 15% с чистого дохода. (п.5 ст.147 «Ставки налога» и ст.199 «Порядок налогообложения чистого дохода»)

Таким образом, выглядит это примерно так:

— исчисляем корпоративный налог: (Доходы – Расходы) * 20%

— исчисляем корпоративный налог с чистого дохода: (Доходы – Расходы – исчисленный ранее корпоративный налог) * 15%

Исчисляет, уплачивает и декларирует эти налоги ваша организация по месту регистрации постоянного учреждения самостоятельно.

ОДНАКО, Согласно Конвенции об устранении двойного налогообложения прибыль компании, ведущей предпринимательскую деятельность в другом государстве через расположенное там постоянное учреждение, после обложения налогом может облагаться налогом на оставшуюся часть в этой стране в соответствии с ее национальным законодательством (по ставке не свыше 10%) (п. 1 ст. 24 «Недискриминация» Конвенции от 18.10.96 «Об устранении двойного налогообложения и предотвращения уклонения от уплаты налогов на доход и капитал)

Поскольку установленная кодексом РК ставка 15% выше указанной в конвенции ставки 10%, вы можете воспользоваться правом на применение пониженной ставки в порядке, установленном статьей 214 НК РК:

«1. Нерезидент имеет право применить сниженную ставку налога на чистый доход от деятельности в Республике Казахстан через постоянное учреждение, предусмотренную соответствующим международным договором, если он является резидентом страны, с которой заключен международный договор, и таким международным договором предусмотрен порядок налогообложения чистого дохода нерезидента, отличный от порядка, установленного статьей 199 настоящего Кодекса.

Применение сниженной ставки налога разрешается только при наличии у нерезидента на дату представления декларации по корпоративному подоходному налогу документа, подтверждающего резидентство, соответствующего требованиям пунктов 4 и 5 статьи 219 настоящего Кодекса.

Нотариально засвидетельствованная копия документа, подтверждающего резидентство, представляется нерезидентом в налоговый орган по месту нахождения постоянного учреждения при подаче декларации по корпоративному подоходному налогу.

2. Нерезидент обязан указать в декларации по корпоративному подоходному налогу сумму налога на чистый доход, ставку и наименование международного договора, на основании которого применялась такая ставка.»

Раздел 3. Устранение двойного налогообложения.

Между Россией и Казахстаном заключена Конвенция от 18.10.96 «Об устранении двойного налогообложения и предотвращения уклонения от уплаты налогов на доход и капитал».

Пункт 2 ст.23 этой Конвенции: « В России двойное налогообложение будет устраняться следующим образом: если резидент России получает доход или владеет капиталом в Казахстане, которые в соответствии с положениями настоящей Конвенции могут облагаться налогом в Казахстане, сумма налога на этот доход или капитал, уплачиваемая в Казахстане, может быть вычтена из налога, взимаемого с этого резидента в России. Такой вычет, однако, не будет превышать российского налога, исчисленного с такого дохода или капитала в России в соответствии с ее налоговыми законами и правилами».

Пункт 3 статьи 311 НК Российской Федерации

«3. Суммы налога, выплаченные в соответствии с законодательством иностранных государств российской организацией, засчитываются при уплате этой организацией налога в РФ. При этом размер засчитываемых сумм налогов, выплаченных за пределами РФ, не может превышать сумму налога, подлежащего уплате этой организацией в РФ.

Зачет производится при условии представления налогоплательщиком документа, подтверждающего уплату (удержание) налога за пределами РФ: для налогов, уплаченных самой организацией, — заверенного налоговым органом соответствующего иностранного государства, а для налогов, удержанных в соответствии с законодательством иностранных государств или международным договором налоговыми агентами, — подтверждения налогового агента.

Подтверждение, указанное в настоящем пункте, действует в течение налогового периода, в котором оно представлено налоговому агенту.

4. При наличии обособленных подразделений, расположенных за пределами территории Российской Федерации, уплата налога (авансовых платежей по налогу), а также представление расчетов по налогу и налоговых деклараций осуществляются организацией по месту своего нахождения.»

Порядок выдачи справки налоговым органом Казахстана регламентируется статьей 220 НК РК.

«3. Справка о суммах полученных доходов из источников в Республике Казахстан и удержанных (уплаченных) налогов выдается налоговым органом не позднее пятнадцати календарных дней с даты, наиболее поздней из следующих дат:

подачи налогового заявления;

представления налогоплательщиком-нерезидентом и (или) налоговым агентом соответствующей формы налоговой отчетности, в которой отражены суммы начисленных доходов нерезидента и подлежащих уплате налога»

Минфин подтверждает, что организация вправе зачесть при исчислении налога на прибыль только ту сумму корпоративного налога, которая не превышает исчисленный налог с тех же доходов и расходов за пределами РФ. «В этом случае необходимо определить сумму налога с дохода, полученного за пределами Российской Федерации, выше которой налог, фактически уплаченный российской организацией в иностранном государстве, не может быть принят к зачету, то есть следует определить предельную сумму налога, подлежащую зачету (предельную сумму зачета). Если сумма налога, фактически уплаченная с доходов за границей, превышает предельную сумму зачета, то сумма налога на прибыль в Российской Федерации уменьшается только на исчисленную предельную сумму зачета.» (ПИСЬМО МФ РФ от 24 мая 2011 г. N 03-03-06/1/304)

То есть, даже если уплаченный в Казахстане налог превышает исчисленный в РФ налог исключительно из-за разницы применяемых ставок (в указанном письме – 20% в Казахстане и 15,5% в РФ из-за пониженной ставки в бюджет субъектов РФ) зачесть эту разницу и вернуть из бюджета РФ нельзя.

Из всего вышесказанного можно сделать вывод: несмотря на наличие соглашения об устранении двойного налогообложения, у вас все равно будут возникать потери на корпоративном налоге. Хотя бы из-за того, что фактически вы будете платить корпоративный налог из двух составляющих (20% и 15% (или 10%) с чистого дохода), а принять зачету в РФ сможете только в пределах 20% от налогооблагаемой прибыли, исчисленной по тем же доходам, но по правилам определения налоговой базы в РФ.

Раздел 4. НДС.

Обложение НДС по работам и услугам между Казахстаном и РФ регламентируется Протоколом от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе»

Оптимальный вариант – чтобы ваши работы (услуги) облагались по ставке 0%, в этом случае казахи ничего платить не должны, и у вас налога не возникает, а возникает только обязанность подтверждать право применения нулевой ставки.

Однако в перечне видов реализации, облагаемых по ставке 0% в пункте 1 статьи 164 НК РФ ничего подходящего для вас нет.

Поэтому для вас выгодно, чтобы оказываемые вами услуги попали в перечень услуг, указанных в статье 3 Протокола. Это могут быть: инжиниринговые услуги, услуги по обработке информации, или проведение научно-исследовательских и опытно-конструкторских работ, а также предоставление персонала, в случае если персонал работает в месте деятельности покупателя»

Также не признается местом реализации в РФ работы, если они связаны непосредственно с недвижимым имуществом, находящимся за пределами территории РФ. К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде.

На порядок уплаты НДС со стоимости ваших услуг (работ) в Казахстане влияет наличие филиала, представительства[1].

4.1. Если вы не создаете филиал, представительство.

В этом случае обязанность уплачивать НДС со стоимости оплаченных вам работ (услуг) возникает у вашего заказчика (ст.241 НК РК). При этом НДС исчисляется по ставке 12% «сверху», то есть не путем удержания, а путем начисления на стои

Последнее время все большую популярность набирает такое явление, как релокация бизнеса. Многие российские компании либо полностью переводят бизнес в Казахстан, либо активно открывают на его территории филиалы и представительства. Сразу полностью перевести компанию в другую страну решаются не все, а вот открытие представительства – отличный вариант на практике ознакомиться с казахстанскими реалиями ведения бизнеса и особенностями местного налогообложения. Расскажем, как же российской компании открыть представительство в Казахстане и что для этого потребуется…

Что такое представительство и чем оно отличается от филиала?

Согласно ст.43 Гражданского Кодекса РК компания в Казахстане может создавать вне места своего постоянного нахождения филиалы, представительства и иные обособленные подразделения.

Филиалом, согласно п.1 ст.43 ГК РК, является обособленное подразделение юрлица, расположенное вне места его нахождения и осуществляющее все или часть его функций, в т.ч. функции представительства.

Представительством, согласно п.2 ст.43 ГК РК, является обособленное подразделение юрлица, расположенное вне места его нахождения и осуществляющее защиту и представительство интересов юрлица, совершающее от его имени сделки и иные правовые действия.

Иным обособленным структурным подразделением признается территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, выполняющие часть функций юрлица. Рабочее место считается стационарным, если оно создано на срок более 1 месяца.

Открытие в Казахстане филиалов и представительств юридических лиц регулируется несколькими нормативными актами:

-

законом №2198 от 17.04.1995 г. «О государственной регистрации юридических лиц и учетной регистрации филиалов и представительств»;

-

законом №220-1 от 22.04.1998 г. «О товариществах…»;

-

Гражданским Кодексом РК;

-

Предпринимательским кодексом РК.

Согласно ст.3 закона №2198 от 17.04.1995 г., филиалы и представительства юридических лиц, расположенные на территории Республики Казахстан, подлежат учетной регистрации без приобретения ими права юридического лица.

Эта же норма закреплена и в п.3 ст.43 ГК РК, которая гласит, что филиалы и представительства не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений.

Несмотря на то, что понятие «филиал» и «представительство» кажутся схожими, между ними есть существенное отличие. Заключается оно в характере и объеме решаемых ими функций.

Филиал решает большее число задач компании:

-

производственные функции;

-

торговые функции;

-

экспедирование;

-

снабженческо-сбытовые функции;

-

заключение сделок от имени юридического лица (в рамках полномочий;

-

представление интересов юрлица в суде и органах власти.

Деятельность представительства носит ограниченный характер: оно не занимается никакой производственной и коммерческой деятельностью, а только представляет интересы головной компании и осуществляет их защиту. В его функции может входить:

-

проведение маркетинговых исследований местного рынка;

-

проведение переговоров с арендаторами, дистрибьюторами;

-

прием заказов для передачи их в головную компанию.

Если у российской компании налажена логистическая сеть и нет необходимости содержать собственный склад в Казахстане, открытие представительства позволит охватить местный рынок, не вкладывая много средств.

Какие документы нужны для открытия представительства российской компании в Казахстане?

Для открытия представительства юридического лица в Казахстане (равно, как и для открытия филиала) предварительно потребуется определиться со следующим:

-

полное наименование представительства;

-

юридический адрес представительства;

-

ФИО руководителя представительства (потребуется копия паспорта и казахстанский ИИН);

-

код основного вида экономической деятельности (ОКЭД).

-

примерная численность сотрудников.

-

наименование банка в Казахстане, в котором будет открыт счет и валюты счетов.

Представительство, по закону, должно будет при регистрации документально подтвердить свой юридический адрес в Казахстане. Для его подтверждения необходимо будет предоставить в регистрирующий орган (Минюст РК) договор аренды, если помещение арендуется у юридического лица или ИП, или нотариальное согласие собственника помещения (если собственник –физлицо). Поэтому следует первым делом подыскать помещение.

Также будущему руководителю представительства понадобится казахстанская ЭЦП, получить которую можно будет после присвоения казахстанского ИИН.

О том, что такое ИИН и как его получить, узнайте здесь.

Как получить ЭЦП онлайн, узнайте здесь.

Из документов потребуются:

-

Решение (или выписка из Решения) иностранной компании о создании представительства;

-

нотариально заверенные копии учредительных документов (устава, учредительного договора) юридического лица, создающего представительство, с нотариально заверенным переводом на казахский или русский язык;

-

копия свидетельства о государственной регистрации, статистической карточки юридического лица, создающего представительство;

-

копии паспортов руководителя и учредителей юридического лица, создающего представительство;

-

легализованная выписка из торгового реестра или другой легализованный документ, удостоверяющий, что учредитель – российское юридическое лицо, с нотариально засвидетельствованным переводом на казахский или русский языки.

-

выписка из ЕГРЮЛ (для российских юридических лиц).

-

нотариально заверенная копия документа, подтверждающего налоговую регистрацию юридического лица ( свидетельство о постановке на налоговый учет в РФ);

-

доверенность, выданная руководителем юридического лица руководителю будущего представительства;

-

утвержденное юридическим лицом Положение о представительстве (в трех экземплярах, составленное на казахском и русском языке);

-

договор аренды помещения (под юридический адрес) или нотариально заверенное согласие собственника помещения –физлица.

В Положении о представительстве должно быть отражено:

-

наименование и местонахождение (юридический адрес) представительства и создавшей его иностранной компании;

-

срок деятельности представительства;

-

цель создания и полномочия представительства;

-

порядок управления представительством и назначения его должностных лиц;

-

условия прекращения деятельности представительства и порядок передачи его имущества головной компании.

Руководителем представительства российской компании в Казахстане может быть назначен как иностранный гражданин, так и гражданин РК. При этом для иностранного гражданина — руководителя представительства получение в Казахстане разрешения на привлечение иностранной рабочей силы (т.е. разрешение на работу) не требуется. Однако, иностранцу необходимо будет получить казахстанский ИИН. Если будущий руководитель представительства –гражданин РК, то ИИН ему уже присвоен автоматически.

С вышеуказанным пакетом документов можно обращаться в казахстанский регистрационный орган (Минюст РК) для регистрации представительства. Заявление подается либо через Центры обслуживания населения (ЦОНы) или онлайн через портал Egov.kz. Заявление подписывается будущим руководителем представительства и скрепляется печатью юридического лица

Важно: Если подача документов на регистрацию планируется онлайн, каждый документ должен быть предварительно отсканирован в один файл, в формате pdf.

Сколько стоит регистрация представительства в Казахстане?

При подаче заявления на регистрацию представительства к заявлению прилагается квитанция об оплате регистрационного сбора.

Размер сбора зависит от того, относиться ли иностранная компания, открывающая представительство, к субъектам малого, среднего или крупного предпринимательства согласно критериям, установленным законодательством РК. Критерии эти закреплены в ст.24 Предпринимательского кодекса РК.

Согласно ст.24 ПК РК, в зависимости от среднегодовой численности и среднегодового дохода все субъекты предпринимательства подразделяются на следующие категории:

-

субъекты малого предпринимательства, в том числе субъекты микропредпринимательства;

-

субъекты среднего предпринимательства;

-

субъекты крупного предпринимательства.

Таблица №1 Критерии отнесения предпринимателей к категориям предпринимательства в 2022 г.

| № | Категория | Среднегодовая численность работников, чел. | Среднегодовой доход, МРП | Среднегодовой доход, тг. |

| 1 | Микропредпринимательство | 15 | 30 000 | 91 890 000 |

| 2 | Малое предпринимательство | 100 | 300 000 | 918 900 000 |

| 3 | Среднее предпринимательство | 101-250 | 300 001-3 000 000 | свыше 918 900 000 |

| 4 | Крупное предпринимательство | более 250 | свыше 3 000 000 | свыше 9 189 000 000 |

Также, согласно п.4 ст.24 ПК РК, есть ограничение по видам деятельности. Компании, которые работают в следующих сферах, не могут быть признаны субъектами малого предпринимательства в Казахстане, даже если соответствуют вышеуказанным критериям по средней численности работников и среднегодовому доходу:

-

оборот наркотических средств, психотропных веществ и прекурсоров;

-

производство и (или) оптовая реализацию подакцизной продукции;

-

хранение зерна на хлебоприемных пунктах;

-

проведение лотереи;

-

игорный бизнес;

-

оборот радиоактивных материалов;

-

банковская деятельность и деятельность на страховом рынке (кроме деятельности страхового агента);

-

аудиторская деятельность;

-

профессиональная деятельность на рынке ценных бумаг;

-

деятельность кредитных бюро;

-

охранная деятельность;

-

деятельность, связанную с оборотом гражданского и служебного оружия и патронов к нему.

Компании, занятые в данных сферах, могут быть отнесены либо к субъектам среднего предпринимательства (по умолчанию), либо к субъектам крупного предпринимательства, если соответствуют критериям, указанным в п.6 ст.24 ПК РК.

Определившись с категорией субъекта предпринимательства, будущее представительство оплачивает регистрационный сбор в размере:

-

для иностранных компаний, отнесенных к субъектам малого и среднего предпринимательства – бесплатно;

-

для иностранных компаний, отнесенных к субъектам крупного предпринимательства — 6,5 МРП (19 909,5 тг. в 2022 г.)

Сколько стоит зарегистрировать компанию в Казахстане, узнайте здесь.

Как зарегистрировать представительство онлайн?

Как уже отмечалось, подать заявку на регистрацию представительства можно двумя способами:

-

обратившись лично с пакетом документов в любой из ЦОНов;

-

онлайн, через портал Egov.kz.

Рассмотрим наиболее простой и удобный вариант: регистрация онлайн.

Для этого руководителю будущего представительства нужно заранее:

-

получить казахстанский ИИН;

-

зарегистрировать казахстанский номер мобильного телефона в Базе мобильных граждан на портале Egov.kz;

-

получить ЭЦП (в ЦОНе или онлайн);

-

отсканировать все документы, необходимые для регистрации представительства, каждый в отдельный файл в формате pdf.

Подготовив все необходимое, следует заказать на портале Egov.kz автоматизированную услугу «Государственная регистрация юридических лиц, учетная регистрация их филиалов и представительств…».

.png)

Процедура учетной регистрации представительства не отличается от регистрации самой компании. Подробная инструкция, как зарегистрировать в Казахстане компанию, ее филиал или представительство онлайн посредством вышеуказанной госуслуги, дана здесь.

В рамках одной услуги производится регистрация представительства, открытие банковского счета представительства и заключение договора обязательного страхования работников от несчастных случаев. Это очень удобно, так как позволяет заявителю не посещать несколько отдельных учреждений.

Статус заявки можно отследить в личном кабинете на портале Egov.kz во вкладке «История получения услуг». Срок регистрации занимает 1 рабочий день, субъектов МСБ -1 час с момента подачи заявки через портал. После окончания регистрации будет выдана электронная Справка об учетной регистрации представительства юридического лица, с присвоенным бизнес-идентификационным номером (БИН).

Получить справку также можно с помощью отдельной госуслуги «Выдача справки о регистрации (перерегистрации) юридических лиц, учетной регистрации (перерегистрации) их филиалов и представительств». Для этого нужно пройти по вкладкам «Главная», «Бизнесу», «Регистрация и развитие бизнеса», «Регистрация и ликвидация бизнеса» и выбрать данную услугу.

Справка об учетной регистрации представительства содержит следующую информацию:

-

дата выдачи;

-

бизнес-идентификационный номер (БИН) представительства;

-

дата учетной регистрации;

-

наименование и место нахождения представительства;

-

наименование иностранной компании, создавшей представительство.

После учетной регистрации представительства, его руководитель может заказать изготовление печати и выпустить ЭЦП представительства.

Государственная регистрация представительств с участием иностранных лиц, производится не позднее 1 рабочего дня, следующего за днем подачи заявления, онлайн – в течение 1 часа.

Как производится налогообложение представительства российской компании в Казахстане?

Одновременно с госрегистрацией представительства автоматически производится его постановка на учет в казахстанской налоговой. Отметим, что представительства иностранной компании по налоговому законодательству Республики Казахстан имеют статус постоянного учреждения и являются налогоплательщиками.

Согласно пп.26 ст.1 НК РК, представительства в целях налогообложения признаются структурными подразделениями юридического лица.

А структурные подразделения являются налогоплательщиками (пп.57 ст.1 НК РК) и налоговыми агентами (пп.53 ст.1 НК РК).

При этом иностранная компания-учредитель представительства отвечает по обязательствам своих подразделений всем своим имуществом. Для того, чтобы уполномочить представительство самостоятельно уплачивать налоги в Казахстане, юридическому лицу необходимо:

-

оформить Решение, возлагающее на казахстанское представительство обязанность по уплате соответствующих налогов и иных платежей.

-

отразить эту обязанность в Положении о представительстве юридического лица (лучше предусмотреть это еще на этапе регистрации представительства).

-

уведомить казахстанскую налоговую по месту регистрации представительства об этом Решении посредством подачи письменного заявления.

Поскольку коммерческую деятельность представительство вести не вправе, оно может уплачивать в Казахстане:

-

Индивидуальный подоходный налог по доходам, облагаемым у источника выплаты.

-

Социальный налог;

-

Налог на транспортные средства;

-

Земельный налог;

-

Налог на имущество;

-

Регистрационные сборы;

-

Плату за пользование земельными участками;

-

Плату за эмиссии в окружающую среду;

-

Государственные пошлины;

-

Плату за размещение наружной рекламы.

С зарплаты работников также отчисляются в фонды:

-

обязательные пенсионные взносы (ОПВ);

-

социальные отчисления (СО);

-

взносы и отчисления в фонд медицинского страхования (ВОСМС и ООСМС).

Что касается корпоративного подоходного налога, то представительства нерезидентов в Республике Казахстан признаются постоянными учреждениями, которые обязаны сдавать налоговую отчетность по КПН по ф.100.00, в качестве дохода отражая суммы денежных средств, полученных от головного офиса.

Налоговая задолженность, задолженность по обязательным пенсионным взносам и социальным отчислениям представительства юридического лица погашаются за счет средств юридического лица, создавшего данное структурное подразделение.

Таким образом, возложение обязанности по уплате налогов, обязательных пенсионных взносов и социальных отчислений на представительство, не освобождает от ответственности само юридическое лицо в случае неуплаты данных платежей в казахстанский бюджет.

Обратите внимание, что между Правительством РК и Правительством РФ заключена Конвенция об избежании двойного налогообложения, которая позволяет избежать двойное налогообложение по налогу на прибыль. Т.о. представительство российской компании в РК имеет право на применение положений международного договора, регулирующего вопросы избежания двойного налогообложения и предотвращения уклонения от уплаты налогов (ст.666-674 НК РК).

Нужна помощь в регистрации представительства российской компании в Казахстане? Вам помогут специалисты «Mybuh.kz». Мы оказываем комплексную услугу регистрации «под ключ». Все вопросы, связанные с получением ИИН, ЭЦП, подготовкой необходимой документации и регистрационными действиями мы берем на себя.

Кроме того, после регистрации представительства вы можете воспользоваться услугой кадрового и бухгалтерского аутсорсинга от «Mybuh.kz». Вы сможете поручить нам ведение учета, составление и сдачу налоговой отчетности с соблюдением всех норм казахстанского законодательства. Вам не придется тратить время на поиск собственного юриста, бухгалтера или кадровика. С «Mybuh.kz» открытие и ведение бизнеса в Казахстане будет проще.

Оставьте заявку и мы проконсультируем вас подробнее.

У каждого региона — вернее, у каждой страны — свой «бизнес-менталитет».

А Восток (и Дальний, и Ближний, и вся Азия) — дело, как известно, и вовсе тонкое. Казахстан — один из ближайших соседей России, участник СНГ и Таможенного союза ЕАЭС, поэтому для российских компаний он является интересным и перспективным рынком. Впрочем, даже учитывая такую близость и дружественность, нельзя упускать из вида некоторые тонкости. Какие внутренние особенности страны нужно учитывать, открывая бизнес в Казахстане? Рассказывают представители российских компаний, которые уже имеют подобный опыт.

Фото: Shutterstock. Астана

CEO и основатель ArtNauka Николай Новоселов:

«Мы работали с Казахстаном неоднократно — более того, имели там франшизу долгое время и вместе с партнерами запускали ее.

Казахстан — это удивительный мир. С одной стороны, это прогресс и безумный рост, а с другой — взятки за выполнение (!) обычной работы. Ну, то есть ты договариваешься с подрядчиками о чем-то, а они по факту требуют откаты за выполнение работы. Это страна контрастов: многоэтажные новейшие районы и бедное население на японском автопарке 10-летней давности. Страна, где судебный уклад близок к России, теперь будет обладать и международной экспертизой одновременно.

Особенности, которые мы узнали, уже работая там:

1. Высокая политизированность

Астана, в общем-то, является городом-обложкой. Люди держат там представительства для внутренних задач. Поскольку в России Москва одновременно и центр политики, и центр бизнеса, нам это незнакомо. Но вы можете представить себе эти сложности, если бы, например, Кремль находился в Великом Устюге. Тогда ЛПР больших компаний были бы как-то поделены между Москвой и Устюгом.

2. Очень большие расстояния

Мы привыкли, что у нас в России города достаточно далеки другу от друга. И многие считают, что это уникально. Наверное, по сравнению с Европой. Так вот, между Астаной и Алматы больше 1000 км.

3. Компании меньше, чем в РФ

Многим компаниям, рассчитывающим на «объемных» клиентов, будет тяжело найти там обладающих большим штатом. Опять же, после Москвы люди ищут там «тысячников», но их там очень мало. Особенно это имеет отношение к тем, кто хочет там быть в сегменте b2b.

4. Им нравится работать с Россией

И это самый важный пункт. В Казахстане действительно ценят российские компании и стараются строить выгодные отношения. Причем это даже не государственный курс, а их общий настрой, гражданский и предпринимательский. И что еще более важно: казахские бизнесмены стараются и дать что-то новое в Россию, а не только получать выгоду. Они с радостью зовут работать на своей территории, консультируются с агентствами и создают совместные проекты.

Работа с Казахстаном — это хороший филиал для московских или федеральных компаний, но наша рекомендация: считать этот регион чем-то более близким к одному из районов России».

Фото: Shutterstock. Астана

Менеджер по работе с партнерами StudyQA Фарангиза Шукашева:

«Казахстан — уникальная страна, которая имеет колоссальный экономический потенциал, однако существует ряд сдерживающих факторов. Заметна разница в особенностях ведения бизнеса в крупных городах и регионах. Большую роль играет самоокупаемость проекта и по естественным причинам в мегаполисах она будет выше, как и собственно покупательская способность. Это и отражается на выборе региональных предпринимателей, которые обращаются к более консервативным и проверенным направлениям. Несмотря на существование госпрограмм, зачастую открытие собственного дела в регионах сопровождается финансовой помощью родственников, что и формирует мнение о колоссальном влиянии личных связей в бизнесе сообществе Казахстана. Однако оно лишь отчасти является объективным, поскольку на сегодняшний день большинство казахстанских предпринимателей осознают необходимость привлечение в даже семейный бизнес сторонних квалифицированных кадров».

Руководитель представительства SearchInform в Казахстане Дмитрий Стельченко:

«В Казахстане очень много семейных бизнесов. Это не может не влиять на бизнес-культуру страны. К примеру, ни одна сделка не пройдет без непосредственного участия хозяина, владельца бизнеса. Личная встреча обязательна — и желательно не одна. Даже если до этого вы провели переговоры с другими представителями компании и достигли конкретных договоренностей, по результатам встречи они будут либо подтверждены, либо отвергнуты, как будто их и не было ранее.

Фото: Shutterstock. Астана

Еще одна особенность — вас, человека по сути постороннего, могут бояться обидеть отказом или неприятным известием. К примеру, в компании, с которой вы вели переговоры, изменилась ситуация, возникли какие-то сложности. Тогда, чтобы вас не огорчать, с вами просто прекращают общение. Да, вы будете звонить целый месяц и не дозваниваться, находясь в совершенном неведении о причинах внезапного игнорирования. На самом же деле, вас просто не хотят расстраивать плохими новостями. Потом, когда ситуация выровняется, общение и переговоры возобновятся, как будто и не было этого периода молчания.

С клиентами и партнерами здесь не просто деловые отношения — в каком-то смысле они становятся близкими, «родственными». Хотя это совсем неудивительно, если помнить о клановости и семейственности их бизнес-культуры».

Содержание:

- ТОО и филиал: какие есть различия?

- Порядок открытия Товарищества с ограниченной ответственностью на территории Казахстана

- Порядок открытия представительства российской компании в Казахстане

- Стоимость открытия структурного подразделения на территории Казахстана

- Вопрос-ответ

Казахстан – это одно из самых популярных направлений для релокации собственного дела из России в другую страну. В последнее время такой шаг становится особенно актуальным для компаний, работающих в области международного товарооборота – экспортирующих и импортирующих грузы из РФ или в РФ, а также ищущих надежную территорию для транзита.

Почему среди обширного списка стран нужно обратить внимание именно на Казахстан?

- Имеет быстро развивающуюся экономику.

- Как и Россия является членом Евразийского экономического союза, что позволяет нашим гражданам получать определенные преференции при ведении бизнеса.

- Простая и понятная налоговая политика: есть возможность работать в рамках упрощенной системы налогообложения.

- Удачное расположение. Казахстан считается торговыми воротами между Европой и Азией, что позволяет удобно перевозить грузы между этими континентами.

Что касается формы организации бизнеса на территории государства, то российские инвесторы в Казахстане имеют право открыть два типа компании – Товарищество с ограниченной ответственностью (аналог российского ООО) или филиал (представительство) отечественной компании за рубежом. В этом материалы мы подробно разберем эти формы ведения предпринимательской деятельности.

ТОО и филиал: какие есть различия?

Правовая практика показывает, что корпорации или более мелкие компании, которые сталкиваются с вопросами расширения своего дела, не могут определить тип обособленного подразделения, которое необходимо отрыть в другом регионе работы. Прежде всего, выбор стоит между регистрацией отдельного юридического лица или создания дочерней компании, которая будет зависеть от «материнской». Чтобы внести в эту тему больше ясности, мы подробно расскажем об отличиях между работой ТОО и представительства на территории Республики Казахстан.

Так, среди особенностей Товарищества с ограниченной ответственностью можно выделить:

- ТОО может открыть один или несколько учредителей. Во втором случае уставной капитал будет разделен на несколько равных или неравных долей пропорционально сумме вложений.

- Члены ТОО будут отвечать по обязательствам созданной ими фирмы и нести субсидиарную ответственность по возможным убыткам, которые могут возникнуть в процессе хозяйственно-экономической деятельности.

- Если участник ТОО лишь частично внес сумму в счет уставного капитала общества, то его ответственность будет определяться в качестве солидарной. Это значит, что кредитор может предъявить требование об исполнении обязательств по части долга.

- Законодательство Республики Казахстан не устанавливает предельное число участников ТОО.

- Нормативно-правовые акты Казахстана запрещают иметь в качестве единственного учредителя ТОО другое юрлицо.

- При регистрации ТОО учредитель может сделать любой вклад в уставной капитал общества, однако общая сумма не должна быть ниже минимально установленного значения в 100 месячного расчетного показателя (МПР). В настоящее время одна единица равняется 3 200 тенге (400 рублей). Соответственно, минимальный размер уставного капитала равен 320 тысяч тенге (40 тысяч рублей).

- В зависимости от количества штатных единиц и годового дохода ТОО должно будет получить статус малого, среднего или крупного предпринимателя, что в дальнейшем отразится на уплате налогов.

В свою очередь филиал представляет собой обособленное подразделение отечественной корпорации, местонахождение которого находится в другом регионе – отличном от местонахождения материнской компании. Филиал при этом выполняет лишь частичные функции основной фирмы, защищая и представляя интересы главного юрлица. Представительства и филиалы имеют много похожих черт. Единственное отличие в их организационно-правовой форме заключается в том, что филиал может организовать на территории другой страны собственное производство, в то время как представительство исполняет лишь представительную функцию.

Главной особенностью открытия филиала российской компании в Казахстане можно отметить его учетную регистрацию без приобретения им права юридического лица.

Порядок открытия Товарищества с ограниченной ответственностью на территории Казахстана

Чтобы зарегистрировать собственную компанию внутри Республики Казахстан российский инвестор должен обратиться в регистрирующий орган со следующим пакетом документов:

- Заявлением, написанным по специальной форме.

- Учредительными бумагами, куда входит устав компании и протокол общего собрания собственников об открытии ТОО.

- Платежный документ, подтверждающий оплату государственной пошлины для субъектов крупного предпринимательства. Компании из малого или среднего сегмента освобождаются от этой обязанности.

- Ксерокопия выписки из торгового реестра (для субъектов малого и среднего бизнеса). Предоставляется с нотариально заверенным переводом.

- Ксерокопия паспорта учредителя-иностранца или другой документ, подтверждающий его личность (для субъектов малого и среднего бизнеса). Предоставляется с нотариально заверенным переводом.

Важно учитывать, что регистрация нового ТОО на территории Республики Казахстан невозможна без получения генеральным директоров индивидуального идентификационного номера (ИИН) – аналога российского ИНН. Это необходимо сделать еще до регистрации компании, так как при подачи документов указывается ИИН руководителя. ИИН изготавливается в достаточно сжатые сроки – в течение трех рабочих дней после подачи соответствующего заявления.

Новое Товарищество с ограниченной ответственностью также будет зарегистрировано в короткие сроки – на протяжении трех рабочих дней с даты предоставления полного пакета документов.

Порядок открытия представительства российской компании в Казахстане

Чтобы зарегистрировать обособленную структуру, зависящую от материнской компании, на территории республики в органы государственной власти следует подать:

- Заявление по специально установленной законом форме, где должна присутствовать подпись руководителя основного юрлица, а также печать материнской компании.

- Платежный документ, подтверждающий уплату регистрационного сбора.

- Протокол решения компании о создании филиала или представительства в другой стране.

- Положение о структурном подразделении.

- Генеральная доверенность, выданная владельцами основной корпорации. Этот документ дает право директору на управление филиалом и осуществление деятельности в другом регионе.

- Узаконенная выписка из торгового реестра с наличием перевода, заверенного у нотариуса.

Срок государственной регистрации филиала или представительства компании в Республике Казахстан составляет три рабочих дня с момента получения полного пакета документов.

Стоимость открытия структурного подразделения на территории Казахстана

Как мы отметили ранее, при регистрации ТОО или представительства необходимо уплачивать регистрационный сбор, размер которого напрямую зависит от принадлежности фирмы к субъекту малого, среднего или крупного бизнеса.

Так, для субъектов малого и среднего предпринимательства действуют преференции, освобождающие руководство от уплаты регистрационного сбора. Представители крупного бизнеса обязаны заплатить в казну 6,5 МПР (примерно 2600 рублей).

Принадлежность компании к тому или иному субъекту определяется среднегодовой численностью работников, а также среднегодовым доходом, выраженным в МПР. Также важно учитывать, что согласно законодательству Казахстана компания не имеет право относиться к малому бизнесу, если работает в сфере оборота психотропных веществ, оптовых продаж, аграрной деятельности, проведения лотерей и других азартных игр, оборота радиоактивных и других опасных материалов, банковского и страхового дела, консалтинговых и юридических услуг, аудиторской и брокерской деятельности, а также охранного дела и других областей, связанных с законным ношением или продажей оружия.

Наш опыт работы показывает, что большинство руководителей бизнеса в России сталкиваются с трудностями при открытии обособленного подразделения на территории Казахстана. Опытная команда юристов VALEN готова проконсультировать вас поводу создания своего бизнеса в Казахстане для упрощения и ускорения процесса регистрации фирмы или ее представительства.

Вопрос-ответ

Как сделать казахстанские ИИН и ЭЦП физическому лицу, который находится на территории России?

ИИН и ЭЦП можно получить дистанционно, для этого достаточно сделать нотариальную доверенность на наших сотрудников в Казахстане и они оформят названные документы от Вашего имени.

Проставление апостиля на документах не требуется.

Необходимо ли уведомлять российские налоговые органы об открытии филиала или представительства за пределами страны?

Ст. 23 НК РФ не устанавливает обязанность сообщать об открытии филиала или представительства компании за пределами РФ.

Какой НДС я буду уплачивать при экспорте товаров из России в Казахстан?

В соответствии с нормами Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе при транспортировке грузов из России в Казахстан применяется нулевая налоговая ставка.

Сталкивающиеся с трудностями российские компании рассматривают Казахстан как одно из альтернативных направлений. Рассказываем об особенностях рынка, на которые следует обратить внимание при открытии офиса в стране

Об эксперте: Анастасия Виннер, коммерческий директор компании Unicon Outsourcing.

Почему Казахстан?

Барьер для выхода на казахстанский рынок минимален, а трудовые и правовые нормы очень близки к российским. При этом уровень инструментов автоматизации, которые там используются, — электронные цифровые подписи, электронные счета фактуры и прочие — очень высок. Языкового барьера как такового нет, все процедуры можно проводить на русском языке, и это абсолютно в рамках закона в этой стране.

Открытие офиса в Казахстане

Открывая офис в Казахстане, необходимо выбрать тип формы собственности будущей компании. Тут возможны два варианта:

- вы открываете самостоятельное юридическое лицо;

- вы открываете филиал, то есть представительство головной компании.

С учетом всех плюсов и минусов и по сравнению с открытием филиала, собственное юрлицо позволяет организовать удобное ведение управленческого учета, предусматривает очень простую процедуру открытия и закрытия организации, только локальную отчетность в Казахстане, а также дает независимость от санкций в отношении России.

Этапы и сроки процесса регистрации. Необходимые документы

Если учредителем выступает физическое лицо, для регистрации в стране необходимо получить Индивидуальный идентификационный номер (ИИН), затем получить электронную цифровую подпись, подготовить необходимые документы (устав, решение учредителей, учредительный договор по необходимости) и зарегистрировать юридическое лицо через портал электронного правительства.

При регистрации юридического лица с иностранным участием этапы будут следующими:

1. Оформление доверенности от юридического лица на создание юрлица в Казахстане. Для первого руководителя — приказ о назначении на должность (с печатью юридического лица) и/или справку с места работы (с печатью юридического лица).

2. Получение для первого руководителя ИИН в Казахстане.

3. Получение электронной цифровой подписи (ЭЦП) юридического лица на первого руководителя.

4. Составление устава, учредительного договора, решения о создании юридического лица.

5. Регистрация юридического лица через портал электронного правительства.

Для получения ИИН необходимо самостоятельно или через доверенное лицо подать заявление на присвоение номера в Центр обслуживания населения (ЦОН) и предоставить документы, удостоверяющие личность. ИИН возможно сделать за один день, официально максимальный срок оформления составляет три рабочих дня.

Для получения электронной цифровой подписи (ЭЦП) необходимо предоставить в посольство или консульство Казахстана в вашей стране документы, удостоверяющие личность (оригинал и электронную копию в формате pdf), уведомление о присвоении ИИН и USB-накопитель.

Для открытия корпоративного банковского счета понадобятся два документа с образцами подписей; копия документа, удостоверяющего личность лица, уполномоченного подписывать платежные документы при совершении операций, связанных с ведением текущего счета клиента; анкета, включающая в том числе информацию о конечных бенефициарах; доверенности; БИН и, возможно, дополнительные документы по запросу банка.

По официальным данным, регистрацию юрлица можно провести за десять рабочих дней. У нас эта процедура заняла 1,5 месяца, так как понадобилось время на подготовку всех необходимых документов. Регистрация юридического лица без получения юридического адреса обойдется в $150.

Основные виды налогов в Казахстане

Корпоративный подоходный налог

Основной налог, который обычно интересует предпринимателя — это подоходный налог. В Казахстане он называется «корпоративный подоходный налог» (КПН). Базовая ставка по нему — 20%. При этом постоянные учреждения иностранных юридических лиц облагаются налогом на чистый доход филиалов в размере 15%. В конечном итоге эффективная ставка доходит до 32%.

НДС

Когда компании только начинают свою работу, они могут не вставать на учет по НДС до тех пор, пока совокупный налогооблагаемый оборот не достигнет 20000-кратного размера месячного расчетного показателя (МРП) в течение календарного года.

Ставка может быть:

- базовой 12%;

- нулевой (применяется при экспорте товаров из Казахстана).

Другие виды налогов

- Индивидуальный подоходный налог: 10%. Он удерживается с физических лиц, работодатель перечисляет его в налоговую службу со своих сотрудников.

- Социальный налог: 9,5% (с 1 января 2025 года — 11%). Он удерживается с работодателей.

- Социальные отчисления: 3,5% (с 1 января 2025 года — 5%). Они фактически включены в социальный налог. Максимальная сумма, на которую они начисляются — семь минимальных размеров заработной платы. Минимальная зарплата в Казахстане на 2022 год составляет 60 тыс. тенге или около 8 тыс. руб.

- Обязательные пенсионные отчисления: 10% (максимальный доход для исчисления базы — 50 минимальных размеров заработной платы (МРЗП) ). То есть если работник получает более 3 млн тенге, все, что идет сверх этого дохода, не учитывается в налоге. С 1 января 2023 года возникнет дополнительная нагрузка на работодателя: 5%, которые будут платиться поверх этой суммы.

- ОМС, акцизы. ОМС начисляется на 10 МРЗП. Для специальных видов деятельности предполагаются акцизы.

В целом, открытие российской компанией юридического лица в Казахстане не является сложной процедурой. А при наличии полной информации об основных шагах временные и финансовые затраты и вовсе сводятся к минимуму.

Дополнительные материалы

Особенности делового этикета в Казахстане

Дополнительные материалы

Особенности делового этикета в Казахстане

Из-за санкций против России и ухода некоторых компаний с рынка — бизнесу пришлось искать новые возможности. Республика Казахстан (РК), которая входит в состав дружественных стран, как раз может открыть новые ниши. В статье разбираем, что можно привозить из Казахстана и как начать торговлю со страной.

Собрали чек-лист «Особенности делового этикета в Казахстане». Вы узнаете про правила общения, без которых будет сложно наладить контакт с бизнес-партнёрами. Скачивайте в дополнительных материалах.

Что делает рынок Казахстана привлекательным для России

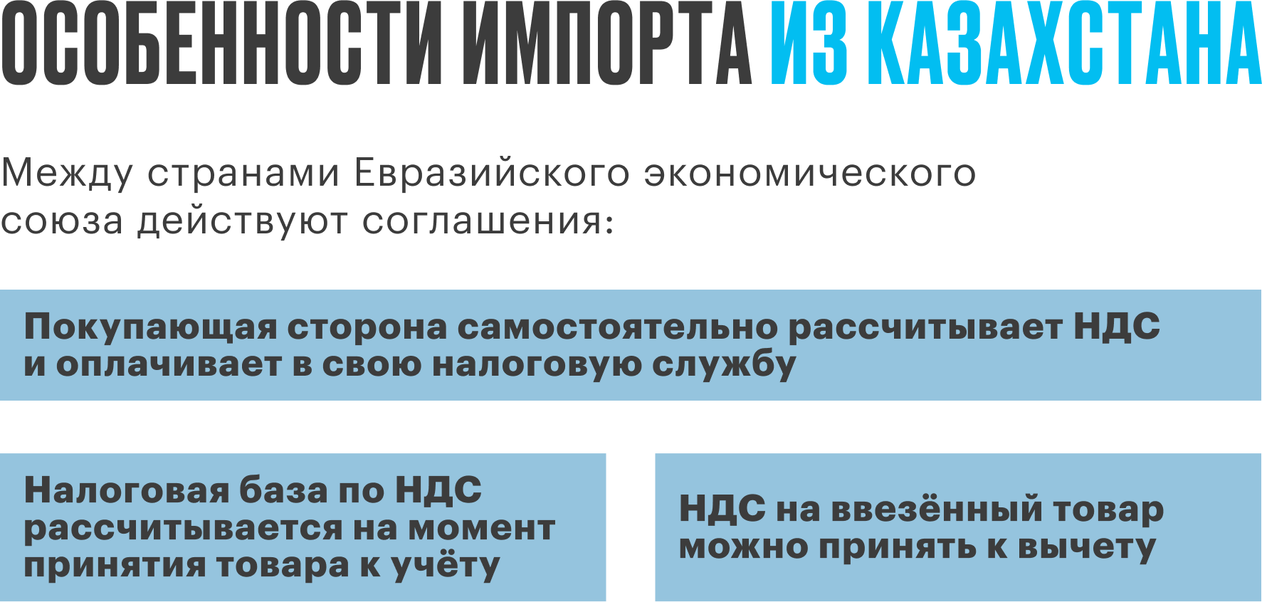

Россия и Казахстан входят в состав ЕАЭС (Евразийского экономического союза). Это позволит не платить таможенные сборы и даёт возможность оформлять возврат с НДС.

Существуют группы товаров, которые не облагаются налоговыми сборами. Узнать перечень можно в статьях 149 и 150 Налогового кодекса Российской Федерации. Например, сырьё для изготовления препаратов для борьбы с инфекционными заболеваниями.

Географическое расположение. Протяжённая граница между странами, позволяет быстро и недорого ввозить товары через несколько регионов.

Отсутствует языковой барьер. Часть населения страны владеют русским языком. Процедуры можно проводить на русском языке — это позволяет Конституция Казахстана.

Экономика страны растёт. На конец 2022 года в Казахстане насчитывалось 512 465 зарегистрированных предприятий — это на 18 782 больше, чем в середине того же года.

Например, в августе 2022 года сумма экспорта Казахстана составила $7,4 млн, а в сентябре на $721 тысячу больше. Импорт, за те же временные рамки, увеличился на $720 тысяч и составил $4,6 млн.

Как начать торговлю с Республикой Казахстан

Чтобы начать торговлю нужно выполнить несколько шагов:

Шаг 1. Проверить товар. Прежде чем начать бизнес с компанией, нужно проверить можно ли ввозить товар в Россию. Сделать это можно через ЕТН ВЭД — Единую товарную номенклатуру внешнеэкономической деятельности.

В статье «Импорт из дружественных стран» подробно разобрали, все ли товары можно ввозить и сколько это стоит.

Шаг 2. Найти бизнес-партнёра. Например, посмотреть информацию о фабриках и заводах Казахстана можно на промышленном портале Factories.kz. Можно найти партнёра в зависимости от рода деятельности, места расположения и наименования продукции.

На сайте доступна информация о предприятиях в 20 различных отраслях. Например, пищевая — кондитерская или макаронная.

Как правильно общаться с казахскими партнёрам — рассказали в чек-листе «Особенности делового этикета в Казахстане». Скачивайте в дополнительных материалах.

Шаг 3. Проверить партнёра. Например, можно сделать это на сайте Министерства Финансов РК. Для проверки потребуется название предприятия или ФИО лица, занимающегося частной практикой.

На сайте можно увидеть дату регистрации и суммы налоговых поступлений. Также возможно узнать, когда и по какой причине предприятие было ликвидировано.

Шаг 4. Оформить документы. Каждый раз нужно оформлять документы, если договариваетесь о поставке, оплачиваете товар, определяете его упаковку, заполняете соглашение о транспортировке. В контракте необходимо указать перечень и объём товаров с их техническим описанием.

Шаг 5. Открыть счёт. Для расчётов нужно открыть валютный счёт.

Для работы с Казахстаном понадобится счёт для ВЭД. Например, в Банке «Открытие» можно открыть счёт для бизнеса за рубежом — через него доступны международные расчёты, валютный контроль, упрощённый процесс конвертации и дополнительные сервисы.

Что можно привезти для продажи в России

Продукты питания. Конфеты, сладости, шоколад, приправы, макароны и крупы, консервы, мука, растительное масло.

Например, на сайте «Конфи» бокс из 20 штук шоколада «Казахстан» стоит 9944 тенге — 1667 рублей на февраль 2023 года. На Wildberries цена за 3 штуки начинается с 380 рублей.

Металлы и изделия из них. Чёрные металлы, медь, алюминий, свинец, цинк, металлокерамика, ложки, вилки из недрагоценных металлов.

Древесина и целлюлозно-бумажные изделия. Бумага, бумажная продукция и мебель.

Напитки. Кумыс, тан и айран, чай, вино компании «Бахус» и коньяки. Например, на Яндекс.Маркет 250 грамм чая «Жамбо» стоит от 295 рублей. На сайте «Той Демi» пачка такого чая стоит 930 тенге — это 156 рублей.

Транспортные средства. Автомобили, катера и прочая продукция для машиностроения.

Обувь. Домашние тапочки, угги, берцы, кроссовки.

Минеральное удобрение. Азотные и фосфорные удобрения. Например, на сайте «Satu» удобрение сульфата аммония стоит 700 тенге за 1 килограмм. На начало 2023 года — это 118 рублей. На OZON цены начинаются с 187 рублей за килограмм.

Текстиль. Ковры и верблюжьи одеяла, постельное бельё.

Что можно экспортировать в Казахстан

Собрали список, по ввозу чего Россия лидирует на рынке Казахстана.

- Шины и покрышки

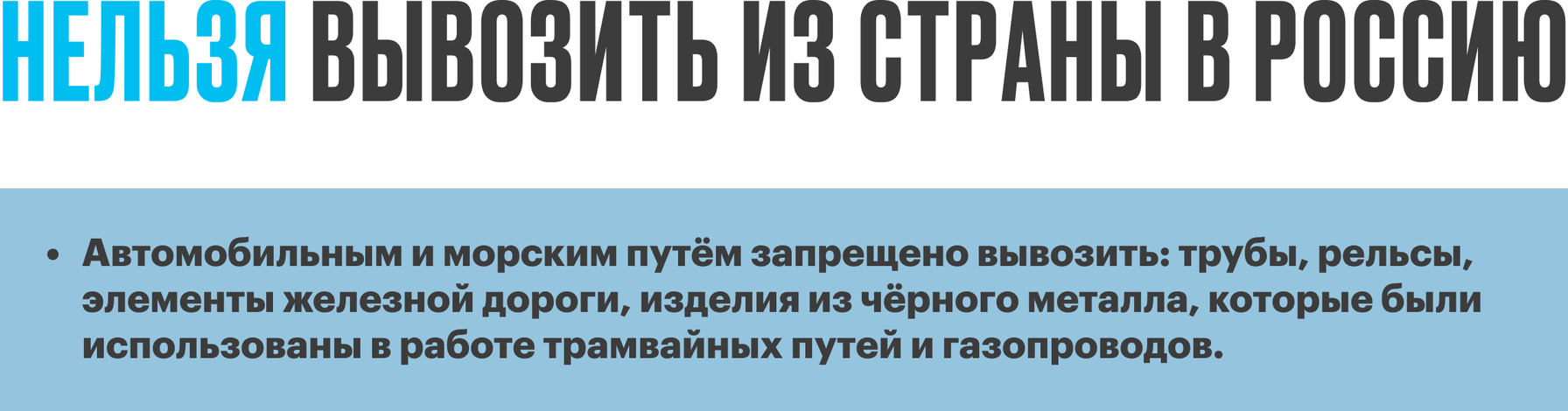

- Запорная арматура — краны, клапаны, вентили для трубопроводов, цистерн и баков

- Трубы из чёрных металлов

- Одежда и обувь

- Природный газ

- Пластик, металлы и изделия из них

- Продукты питания

- Автомобильный и грузовой транспорт

Полную инструкцию по экспорту в Казахстан можно узнать на официальном сайте Президента РК.

Сейчас банк «Открытие» предлагает обслуживание сделок с зарубежными партнёрами «под ключ»:

- Бесплатное консультирование и обучение

- Выделение специалиста валютного контроля

- Экспертиза контрактов и документов, помощь в заполнении форм

- Профилактика нарушений валютного законодательства

- Удобный дистанционный документооборот

Оставьте заявку и получите консультацию по всем вопросам.

Казахи чтят традиции, и необходимо чётко следовать правилам — чтобы не задеть партнёра и провести успешную сделку. Подготовили для вас материал, который поможет не совершать ошибок при общении. Скачивайте и делитесь с коллегами.