Как рассчитать часовую ставку при окладной системе оплаты труда?

Добрый день,

встретила несколько вариантов расчета часовой ставки при окладной системе оплаты труда:

1) Разделить оклад на среднемесячное кол-во раб. часов за текущий год (берем общее кол-во раб. часов в году согласно производ. календарю и делим на 12, и на это значение делим оклад)

2) Разделить оклад на количество рабочих часов конкретно в этом месяце согласно производ. календарю.

Дело в том, что значения отличаются, в законодательстве не нашла обоснования для применения той или иной формулы. Расчет необходим для оплаты работы в праздничные дни.

Какой формулой руководствоваться и почему?

Спасибо.

г. Екатеринбург118 659 баллов

Добрый день!

Цитата (Anjelika Ch):Какой формулой руководствоваться и почему?

Посмотрите раздел Как рассчитать зарплату исходя из оклада статьи https://www.buhonline.ru/pub/comments/2011/4/4533

Единственно правильного варианта расчета, установленного законодательно, нет. Вам нужно самостоятельно выбрать один из вариантов, закрепить его в ЛНА и применять в работе.

Подайте уведомление об исчисленных суммах НДФЛ

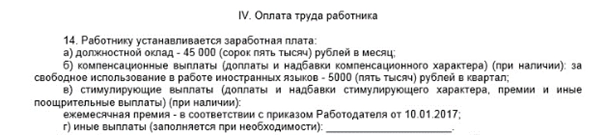

Если вы начнете читать книгу по расчету зарплаты, то наверняка найдете в ней описание таких систем оплаты труда или способов расчета зарплаты: повременная, сдельная, повременно-премиальная, бонусная, комиссионная и т.д. Эти системы не описаны в законодательстве, они существуют в экспертных статьях и авторских мнениях. Работодатель может принять свою систему оплаты труда, зафиксировать ее в локальных нормативных актах и применять в организации.

Контур.Бухгалтерия поможет бухгалтеру быстро рассчитать зарплату, отпускные, больничные: расчеты автоматизированы и занимают пару минут, в отличие от классических программ.

Попробовать бесплатно

Повременная система оплаты труда

В этом случае заработок сотрудника напрямую зависит от отработанного времени, есть фиксированная цена за единицу времени. Единицей времени может быть полностью отработанный месяц (тогда начисляется оклад за месяц) или отработанная смена или час (тогда за смену или час устанавливается тарифная ставка).

Оклад

Если сотрудник работает по 40-часовому графику, то обычно основным видом его начислений является оклад. В этом случае устанавливается сумма, которая платится сотруднику за полностью отработанный месяц. Если сотрудник отработал месяц не полностью, то расчеты выполняются пропорционально отработанному времени.

Форма расчета оклада за текущий месяц такая: базовая сумма оклада, установленная за полностью отработанный месяц, делится на норму рабочего времени за этот месяц и умножается на фактически отработанное время.

Здесь есть одна особенность. Поскольку сумма оклада за полностью отработанный месяц в каждом месяце одинаковая, а норма рабочего времени по производственному календарю может отличаться, то сумма зарплаты за один день получается разная.

Пример:

Работник решил взять два дня отпуска за свой счет.

Давайте посмотрим, как будет при этом отличаться его заработок в мае и в июле 2021 года.

В мае норма рабочего времени 19 рабочих дней, оклад за полный месяц 30 000 руб. Отработано — 17 рабочих дней.

Оклад за отработанное время — 30 000 / 19 × 17= 26 842,11 рубля.

В июле норма рабочего времени 22 дня, отработано 20 дней. Оклад за отработанное время — 30 000 / 23 × 21 = 27 272,73 рубля.

Получается, что стоимость 1 дня в мае выше, чем в июле, и, если сотрудник берет два дня за свой счет, в июле это выгоднее, чем в мае.

Расчет по окладу удобно использовать, если сотрудники работают по стандартному рабочему графику. В этом случае им гарантирован оклад за каждый месяц работы.

![]()

Расчет зарплаты — это просто!

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн

Попробовать бесплатно

Оплата по тарифной ставке

Расчет по окладу можно использовать и для тех сотрудников, которые работают по сменному графику, но это вызовет гораздо больше вопросов и у бухгалтера, и у сотрудников. Лучше использовать тарифную ставку, установленную за смену или за час. Давайте сравним такие расчеты.

Пример 1. Расчет по тарифной ставке за смену:

Представим магазин, который работает с 10 утра до 10 вечера, график работы продавцов в нем 2 через 2, рабочая смена длится 10 часов. У одной работницы первый рабочий день в июне попадает на первое число, у второй — на третье число. В месяце всего 30 дней, первая сотрудница отработает по графику 16 смен за месяц, а вторая — 14. Если установлена тарифная ставка за смену или за час, мы можем рассчитать в соответствии с ней оплату за месяц. Допустим, смена стоит 1300 рублей.

У первой сотрудницы: 16 смен × 1300 рублей = 20 800 рублей.

У второй сотрудницы: 14 смен × 1300 рублей =18 200 рублей.

Такой расчет прост и понятен. Давайте посмотрим, какой получится расчет, если при сменном графике использовать оплату по окладу.

Пример 2. Расчет по окладу при сменном графике

Представим себе тот же магазин и тех же сотрудниц, но теперь у них установлена не тарифная ставка за смену или за час, а оклад за месяц — 30 000 рублей. Здесь возникает сложность с определением нормы рабочего времени. Чтобы рассчитать сумму оклада в месяц, фактически отработанное время возьмем из графика сотрудника, а откуда взять норму — непонятно. В законодательстве это не описано и существуют разные варианты, которые не противоречат законам. Можно определить норму рабочего времени по графику сотрудников, по нормативному календарю для 5-дневной 40-часовой недели или по средней норме за год.

Вариант 1. Норма времени определяется по графику сотрудниц, для каждой своя, т.к. разное количество смен.

Если обе отработали все смены, то обе получат одинаковую зарплату, потому что они полностью отработали все дни по графику.

- 30 000 / 16 × 16 = 30 000

- 30 000 / 14 × 14 = 30 000

Такой вариант расчета вызывает вопросы со стороны работников: ведь одна работница отработала 16 смен, а другая — 14. А зарплата у них одинакова.

Предположим, что первая сотрудница взяла два выходныхза свой счет, и вместо 16 смен отработала 14. Получается, что отработанное время у сотрудниц одинаковое, но зарплату первая получит меньше, потому что она будет рассчитана пропорционально отработанному с учетом нормы, а норма у них разная:

- 30 000 / 16 ×14 = 26 250 рублей.

- 30 000 / 14 × 14 = 30 000 рублей.

Вариант 2. Бывает, что норму рабочего времени определяют не по графику сотрудника, а по производственному нормативному календарю. В этом случае возникает другая сложность. Поскольку нормы в разных месяцах разные, сотрудники не понимают, почему получилась та или иная сумма. Возьмем июль 2021 года, по производственному календарю норма для сорокачасовой рабочей недели — 176 часов. Обе сотрудницы отработали меньше нормы, и одна получит 27 272,73 рубля, а другая — 23 863,64 рубля.

- 30 000 / 176 × 160 = 27 272,73 рубля.

- 30 000 / 176 × 140 = 23 863,64 рубля.

Посмотрим эту же ситуацию в другом месяце, например, в феврале 2021 года. По производственному календарю норма в нем составляет 151 час. В этом случае при таком же графике работы одна сотрудница переработает норму и получит 31 788,08 рубля, а вторая отработает меньше нормы и получит 27 814,57 рубля. У обеих могут возникнуть вопросы по расчету.

- 30 000 / 151 × 160 = 31 788,08 рубля.

- 30 000 / 151 × 140 = 27 814,57 рубля.

Вариант 3. Определение нормы времени по производственному календарю, но в среднем за год. Для этого нужно умножить оклад сотрудницы на 12 месяцев и разделить на количество часов за год по нормативному календарю. В нашем случае норма за час в 2021 году — это 182,56 рубля (30 000 рублей × 12 месяцев / 1 972 часов). Такой расчет более-менее понятен и приближен к тарифной ставке, потому что здесь известна норма за час, которая не меняется в течение года. Но тогда для сотрудника будет удобнее, если мы в трудовом договоре запишем норму за час, а не оклад за месяц. Сотрудник должен понимать, как конкретно и из чего складывается его зарплата.

Итак, для тех сотрудников, которые работают по сменному или скользящему графику, расчеты делать удобнее, если установлена тарифная ставка за смену или за час.

.png)

Сдельная система оплаты труда

Сдельная оплата не зависит от отработанного времени и применяется к сотрудникам, результат работы которых можно оценить в качественных материальных показателях.

При этом зарплата не зависит от отработанного времени, но учет рабочего времени вестись должен: нужно заполнять табель. А при работе в ночное время оплата таким сотрудникам предусмотрена по повышенным расценкам.

Сейчас на небольших предприятиях такая система часто применяется для оплаты труда тех, кто работает на дому (фрилансеры) или по совместительству, со свободным графиком. Как правильно оформить таких работников? Организация должна вести учет рабочего времени, а фрилансеры не должны работать больше 40 часов в неделю. Контролировать это компания самостоятельно не может. Но можно издать приказ, обязывающий сотрудника заполнять табель учета рабочего времени, а в трудовой договор внести запись о том, что рабочее время и график работы он определяет самостоятельно. При этом он не должен работать больше, чем предусматривает норма по производственному календарю.

Контур.Бухгалтерия поможет бухгалтеру и кадровику легко работать с сотрудниками: автоматический расчет и напоминания избавят от рутины и сэкономят время, в отличие от классических программ.

Попробовать бесплатно

Приведем два примера такого расчета.

Пример 1. Сдельная оплата за количество

Дневная норма выпеченных тортов у сотрудницы кондитерской — 5 штук. Дневная ставка по тарифу составляет 1 500 рублей. За месяц сотрудница испекла 94 торта.

Оплата за 1 торт составит: 1 500 рублей / 5 тортов = 300 рублей за штуку.

При этом месячный заработок кондитера составит: 300 рублей × 94 торта = 28 200 рублей.

Пример 2. Сдельная оплата по норме времени

У сотрудницы кондитерской установлена норма времени на выпечку одного торта — 96 минут. Часовая тарифная ставка — 187,5 рублей. За месяц кондитер испекла 110 тортов.

Сдельная оплата составит: 187,5 × 96 минут / 60 = 300 рублей/торт.

Месячный заработок составит: 300 × 110 = 33 000 рублей.

Бонусная (комиссионная) система оплаты труда

Такая система оплаты обычно применяется для сотрудников, от работы которых напрямую зависит выручка компании. Например, для менеджеров по продажам, продавцов. При такой системе обычно есть небольшая постоянная часть (рассчитывается по времени работы), и есть бонусная часть, которая зависит от выручки в каждом конкретном месяце или от общей суммы выписанных/оплаченных счетов конкретного менеджера по продажам.

Мы рассмотрели основные системы оплаты труда в чистом виде. На практике обычно встречаются эти системы с дополнениями и изменениями, например, повременно-премиальная или сдельно-прогрессивная. Работодатели сами разрабатывают систему оплаты в зависимости от потребностей своей организации. Главное, чтобы сотрудники были ознакомлены с локальными нормативными актами, в которых описывается система оплаты, и понимали, от каких показателей зависит и из каких частей состоит их зарплата.

В онлайн-сервисе Контур.Бухгалтерия легко начислять зарплату и вести кадровые документы, отчитываться по сотрудникам. А еще здесь есть учет, отчетность, финансовый контроль и другие инструменты. Тестируйте сервис бесплатно первые две недели работы.

Попробовать бесплатно

Почасовая оплата труда — один из видов повременной системы оплаты труда. Для кого может быть установлена почасовая оплата, как рассчитывается при этом месячный заработок, какие нюансы нужно учесть при составлении штатного расписания и трудового договора — обо всем этом читайте в представленном материале.

Какие системы оплаты труда бывают и когда они применяются

Для каждой группы работников на предприятии и даже для каждого конкретного человека система оплаты за выполнение трудовых функций может различаться. Выделим следующие виды таких систем:

- Повременная — оплата работника находится в прямой зависимости от отработанного им времени. При этом сотруднику устанавливается часовая или тарифная ставка, оклад.

- Сдельная — величина заработка зависит от объема выполненной работы. Тут должны быть утверждены сдельные расценки.

- Комиссионная — при ее установлении работник получает комиссию (проценты) от определенного показателя, например 5% от дневной выручки магазина.

- Система плавающих окладов — оклад сотрудника подлежит периодическому пересмотру, например один раз в квартал или в месяц. Повлиять на подобный пересмотр может такой показатель, как выполнение запланированного объема работ.

- Аккордная — предполагает установление зависимости между величиной зарплаты работника и выполняемого им комплекса работ согласно аккордному заданию за конкретный период.

Система оплаты утверждается либо в локальном нормативном акте на предприятии, например в положении об оплате труда, либо в договоре — коллективном или трудовом.

Если у вас есть доступ к КонсультантПлюс, переходите к Готовому решению и узнайте особенности начисления зарплаты в каждой системе оплаты труда. Если доступа к правовой системе нет, получите пробный демо-доступ бесплатно.

Что такое почасовая оплата труда и каковы ее формы

Почасовая система оплаты труда — это одна из разновидностей повременной системы. Здесь начисление зарплаты происходит в зависимости от количества отработанного времени — часов — и установленной часовой ставки.

ОБРАТИТЕ ВНИМАНИЕ! При повременной системе также могут быть установлены оклады или тарифные ставки, но обычно эти показатели привязаны к месяцу.

На предприятиях в зависимости от специфики производства и прочих факторов почасовая система может принимать следующие формы:

- Стандартная часовая тарифная ставка— когда установлена неизменная расценка одного часа работы. При этом объем и качество работы не оказывают влияния на оплату труда. Такая форма характерна для должностей охранника, оператора, администратора и т. п.

- Премиальная почасовая — здесь на оплату труда повлияют объем и качество выполненной работы. То есть оплачивается отработанное время и к этой величине добавляется сумма премии, размер которой должен быть обозначен в положении об оплате труда, трудовом договоре или в других нормативных актах или соглашениях.

- Нормированная почасовая — в этом случае кроме часовой расценки гарантируется доплата за четкое соблюдение установленных работодателем условий. Такую форму удобно применять, когда перевыполнение производственных норм нежелательно.

Когда выгодно установление почасовой оплаты

Выгода для работодателей при установлении почасовой оплаты очевидна: оплачивать приходится лишь отработанное время. Особой популярностью такой вид оплаты пользуется в отношении тех сотрудников, которые не отрабатывают полный рабочий день. В качестве примеров можно привести:

- работников с неравномерной нагрузкой, привлекаемых для выполнения работ на определенном объекте;

- работников, чье рабочее время не поддается нормированию (например, педагоги, которые ведут допзанятия в учебных заведениях);

- работников, трудоустроенных на основании гибкого графика;

- работников, определить производительность труда которых очень сложно.

Однако у этой системы существуют определенные минусы. Например, в случае отсутствия премиальных выплат сотрудники обычно не заинтересованы работать быстрее и больше, т. е. снижается эффективность производства. Кроме того, работодателю нужно контролировать каждый отработанный час работника, для чего может потребоваться дополнительный работник для учета времени, что ведет к новым затратам.

Каковы нюансы установления часовой ставки заработной платы согласно ТК РФ и как рассчитать зарплату при почасовой оплате труда в 2022-2023 годах

Расчет месячного заработка производится умножением количества отработанных часов на часовую ставку. Работодатель может утверждать любые ее размеры согласно квалификации специалиста и сложности работы. Однако при их установлении для почасовой оплаты труда согласно ТК РФ должно выполняться требование: при отработке полной нормы (40 часов в неделю) за месяц работник не может получить меньше минимального размера оплаты труда (МРОТ).

ВАЖНО! С 1 июня 2022 года МРОТ установлен на уровне 15 279,00 руб. А с 1 января 2023 года — 16 242,00 руб.

Если оплата за месяц при полной выработке не достигает данной величины, требуется либо пересмотреть размер ставки, либо же произвести доплату до МРОТ.

Проиллюстрируем на условном примере, как рассчитать зарплату при установленной часовой ставке.

Для студентки Васильевой Ренаты, пришедшей на подработку в ООО «Ромашка» в качестве помощника делопроизводителя, утверждена часовая ставка в размере 110 руб. Рената работает на условиях гибкого графика в свободное от учебы время. За февраль 2023 года она отработала 46 часов. Рассчитаем ее зарплату за месяц:

46 часов × 110 руб./час = 5060 руб.

Если бы студентка отработала февраль полностью — 159 часов (условно), она бы получила:

159 часов × 110 руб./час = 17 490 руб.,

что превышает действующую в 2023 году величину МРОТ. Таким образом, почасовая ставка оплаты труда Васильевой соответствует трудовому праву.

Как оплачивать работу в выходные дни сотруднику с почасовой оплатой труда, разъяснили экперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Как отражается почасовая оплата труда в штатном расписании — образец

Штатное расписание — это внутренний документ компании, где собирается вся информация о кадровой структуре, составе и численности сотрудников, а также о ежемесячном фонде заработной платы. Когда работник устроен на условиях почасовой оплаты, в штатном расписании должна стоять соответствующая отметка об этом.

Если брать за основу унифицированную форму Т-3, введенную в оборот постановлением Госкомстата РФ от 05.01.2004 № 1, часовую ставку следует указать в графе 5 «Тарифная ставка (оклад) и пр., руб.», а в графе 10 «Примечания» прописать «Почасовая оплата труда» с отсылкой на нормативный акт, устанавливающий систему оплаты.

По ссылке ниже посмотрите, как оформляется штатное расписание в отношении тех работников, для которых утверждена почасовая форма.

Скачать образец штатного расписания

Какие особенности нужно учесть в трудовом договоре при почасовой оплате труда — образец

При трудоустройстве работника между ним и работодателем обычно обговариваются все моменты, касающиеся начисления и выплаты заработной платы, которые затем должны быть закреплены в письменной форме — путем подписания трудового договора. В нем (или дополнительном соглашении к нему) Трудовой кодекс обязывает прописывать условия почасовой оплаты труда, если таковая устанавливается для работника.

ОБРАТИТЕ ВНИМАНИЕ! При переводе сотрудников на почасовую оплату с другой зарплатной системы работодателю нужно уведомить их об этом не позднее чем за 2 месяца до введения планируемых изменений. Подобные изменения, кстати, должны найти отражение в приказах и прочих нормативных документах организации.

В трудовом договоре желательно прописать:

- величину почасовой ставки оплаты труда (оклад);

- тарифный разряд;

- порядок расчета заработной платы за месяц;

- условия премирования;

- условия оплаты праздничных, выходных и ночных часов;

- сроки выдачи заработной платы;

- прочие условия, к которым можно отнести испытательный срок, социальные гарантии и т. д.

Образец выдержки из трудового договора, касающейся установления почасовой системы оплаты труда и часовой ставки, скачайте по приведенной ниже ссылке.

Скачать образец договора

Итоги

Почасовая оплата труда — один из видов повременной системы, когда для исчисления заработной платы по каждому конкретному работнику устанавливается расценка за один час работы и считается количество отработанных им часов. При этом величина расценки должна быть такова, что при отработке месячной нормы работнику начислили не меньше МРОТ, который с 01.01.2023 равен 16 242 руб.

Все условия, касающиеся расчета и выплаты заработной платы при оговариваемой системе, включаются в текст трудового договора или локальных нормативных актов компании. То есть работник должен быть ознакомлен с тем, на основании каких принципов происходит исчисление его месячного заработка.

19.01.18

Особенности оплаты труда при суммированном учете рабочего времени

В соответствии с ч. 1 ст. 104 Трудового кодекса Российской Федерации, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного его учета.

Особенность суммированного учета заключается в том, что учет рабочего времени осуществляется по итогам не 1 дня, а учетного периода (месяца, квартала), но не более 1 года. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода.

Таким образом, выполнение нормы труда – отработка нормы рабочих часов – обеспечивается не за неделю (исходя из 40-часовой рабочей недели), а за более длительный период (месяц, квартал, год).

В соответствии с ч. 3 ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Он вводится по организации в целом или для определенных категорий сотрудников, при выполнении отдельных видов работ.

Для некоторых категорий работников суммированный учет рабочего времени устанавливается на основании специальных нормативных правовых актов. Так, для водителей автомобилей учетный период не может быть более 1 месяца (см. Положение об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утв. Приказом Минтранса от 20.08.2004 №15, где в п. 8 содержится следующее ограничение: «В тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до 6 месяцев»).

Введение суммированного учета в организации предполагает установление:

- продолжительности учетного периода (месяц, квартал, год);

- нормы рабочих часов за учетный период;

- графика работы.

Для некоторых категорий работников применение суммированного учета рабочего времени предусмотрено непосредственно действующим законодательством.

Таблица

Определение продолжительности учетного периода

Учетный период может иметь любую продолжительность – месяц, квартал, полугодие, но не более года (ч. 1 ст. 104 ТК РФ). Как правило, он зависит от специфики деятельности организации и ее производственного цикла.

Если график работы сотрудников, работающих при суммированном учете рабочего времени, имеет четкую периодичность рабочих и выходных дней, например сутки через трое, 2 рабочих дня через 2 выходных, то продолжительность учетного периода должна состоять из четного количества месяцев (например, 2 месяца, полгода, год), чтобы переработки в одном месяце перекрывались недоработками в другом.

Если у организации сезонная работа, то оптимальным вариантом является установление учетного периода, равного 1 году, чтобы переработки сверх нормы в сезон перекрывались возможными недоработками не в сезон.

При установлении учетного периода необходимо руководствоваться возможными ограничениями по продолжительности учетного периода, установленными для отдельных категорий работников, как в приведенном выше примере.

За количеством сверхурочно отработанных часов при суммированном учете рабочего времени необходимо следить. В соответствии с ч. 6 ст. 99 ТК РФ сверхурочные работы не должны превышать для каждого работника 120 часов в год. Следовательно, если работник за несколько месяцев уже отработал сверхурочно 120 часов, то он не должен больше привлекаться к сверхурочной работе в течение данного рабочего года. Если работодатель нарушает эту норму закона и продолжает требовать от работника сверхурочной работы, это является основанием для привлечения работодателя к административной ответственности, предусмотренной статьей 5.27 КоАП РФ. (Однако для работников с суммированным учетом и учетным периодом, равным году, особенно на сезонных работах, переработки в какие-то месяцы могут превышать и 120 часов в год – главное, чтобы до конца учетного периода они были сведены к данному числу).

При введении суммированного учета рабочего времени график работы может быть составлен таким образом, что рабочая смена выпадает на субботу или воскресенье. В этом случае для работников эти дни не будут являться выходными, и оплата работы в эти дни производится в обычном размере. В качестве выходных работникам с суммированным учетом предоставляются другие дни.

Определение нормы часов за учетный период

Норма определяется, исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени, на основании производственного календаря. При этом необходимо учитывать возможные ограничения данной нормы, установленные:

-

законодательно для данной категории работников, исходя из специфики работы;

-

законодательно для данной категории работников, исходя из ограничений, установленных для конкретного работника;

-

по согласованию сторон.

Рассмотрим возможные ограничения.

Так, допустимая продолжительность ежедневной работы медицинских работников указана в ст. 350 ТК РФ – не более 39 часов в неделю. Кроме того, Постановлением Правительства РФ от 14.02.2003 №101 «О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности», принятым в соответствии с данной статьей Кодекса, установлена еще более короткая продолжительность рабочего времени для некоторых категорий медицинских работников – от 24 до 36 часов в неделю.

Учитывая изложенное, работодатель – учреждение здравоохранения – должен определить норму часов для отдельных категорий медицинских работников за учетный период, исходя из установленной для них максимальной нормы часов работы в неделю. Это ограничение, установленное для категории работников, исходя из специфики работы.

Например, согласно ст. 92 ТК РФ, инвалиды должны работать не более 35 часов в неделю. Такое же ограничение в продолжительности рабочего времени (не более 35 часов) касается работников в возрасте от 16 до 18 лет.

В некоторых случаях работодатель обязан установить неполную рабочую неделю: например, по просьбе беременной женщины, одного из родителей (опекуна, попечителя), имеющего ребенка в возрасте до 14 лет (ребенка-инвалида в возрасте до 18 лет), а также лица, осуществляющего уход за больным членом семьи в соответствии с медицинским заключением (ст. 93 ТК РФ). Неполная рабочая неделя (день) могут быть установлены и без наличия каких либо оснований, просто по согласованию сторон.

Во всех указанных выше случаях, независимо от того, по требованиям законодательства или по согласованию сторон была установлена работнику неполная рабочая неделя, норму часов за учетный период необходимо определять, исходя из данной индивидуальной нормы часов работы конкретного работника, которому устанавливается суммированный учет рабочего времени.

Определение графика работы

Работодатель обязан организовать работу таким образом, чтобы сотрудник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период.

Для этого разрабатывается график работы на учетный период, в котором определяются:

- время начала и окончания работы;

- продолжительность рабочего дня;

- количество рабочих и выходных дней в учетном периоде с установленной логикой их предоставления;

- время междусменного отдыха (при сменном режиме работы).

При этом недопустима разработка графика заранее с недоработкой до нормы рабочего времени или с переработкой.

Но, т.к. как четко уложить в учетный период количество часов работы не всегда возможно, отклонение в ту или иную сторону в пределах одного рабочего дня или смены не является нарушением, хотя компенсировать данную недоработку или переработку работодателю придется все равно, исходя из требований действующего трудового законодательства.

Система оплаты труда при суммированном учете

При суммированном учете рабочего времени, как правило, применяется повременная система оплаты труда – часовые тарифные ставки или должностные оклады.

Хотя, естественно, могут использоваться разные системы оплаты труда: сдельная, сдельно-премиальная, аккордная и т.д.

При суммированном учете рабочего времени на базе повременной системы оплаты труда (если учетный период превышает 1 месяц) работникам преимущественно устанавливаются тарифные ставки. Хотя опять же выбор остается за работодателем и согласовывается с работником при заключении трудового договора.

Рассмотрим на примере специфику оплаты труда при суммированном учете рабочего времени с оплатой труда на основании тарифных ставок.

Если в организации используются часовые тарифные ставки, то оплата труда работника за месяц исчисляется исходя из фактически отработанных им часов в данном месяце.

В организации введен суммированный учет рабочего времени с учетным периодом один год. Часовая тарифная ставка сотрудника составляет 50 рублей. Согласно графику работы он работает по 11 часов. В месяц по графику им отработано 16 рабочих смен.

Необходимо рассчитать заработную плату работника.

Фактическое количество рабочих часов – 176 (11 ч х 16 смен).

Заработная плата, начисленная сотруднику за данный месяц при тарифной часовой ставке составит 8800 рублей (176 ч х 50 р.).

Если сотруднику установлен должностной оклад, то он оплачивается ему полностью при условии отработки всех смен в соответствии с графиком. Например, если работнику был установлен должностной оклад 8000 рублей, то работник и получит 8000 рублей, независимо от того, была ли в данном месяце, исходя из 40-часовой рабочей недели, норма 176 часов или она была меньше, например 168 часов. То есть при окладной системе оплаты труда работник получает оклад полностью, отработав норму, установленную работодателем за данный месяц, независимо от возможной недоработки ли переработки. Оплата возможных сверхурочных часов будет произведена работнику по итогам учетного периода.

Поэтому при установлении учетного периода, равного одному году, у работников с окладной системой оплаты труда оплата возможных сверхурочных часов переносится на конец учетного периода.

Если же работник по зависящим от него обстоятельствам отработал месяц не полностью, то заработная плата ему начисляется пропорционально отработанному времени. В данном случае рассчитывается стоимость 1 часа в учетном месяце для данного работника исходя из его оклада.

В организации введен суммированный учет рабочего времени с учетным периодом в 1 месяц. Оплата труда работника осуществляется исходя из должностного оклада в размере 15 000 рублей. Согласно графику сменности он работает по 10 часов. В определенном месяце работником отработано 10 смен (т.е. 100 часов) вместо 16 смен в связи с тем, что на часть периода работник брал отпуск без сохранения заработной платы.

Рассчитаем заработную плату.

Часовая тарифная ставка работника рассчитывается исходя из месячной нормы рабочего времени по графику 40-часовой рабочей недели. Норма рабочего времени за данный месяц в соответствии с производственным календарем составляет 168 часов.

Часовая тарифная ставка сотрудника – 89,29 рубля (15 000 р. : 168 ч).

Заработная плата за месяц составит 8929 рублей (89,29 р. х 100 ч).

Принципиальная разница между окладной системой оплаты труда и оплатой труда исходя из часовой ставки заключается в том, что при окладной системе оплаты труда стоимость 1 часа каждый месяц будет разной, а при часовой ставке она всегда одинакова, т.к. это фиксированная сумма, заранее указанная в трудовом договоре работника

Сверхурочная работа и порядок ее оплаты при установлении должностного оклада, часовой тарифной ставки, сдельной системы оплаты труда

При суммированном учете в отдельные периоды времени допускается переработка. Однако она считается сверхурочной работой только в том случае, если имеет место по окончании учетного периода (ч. 1 ст. 99 ТК РФ). При этом сверхурочные работы не должны превышать 120 часов в год (ч. 6 ст. 99 ТК РФ).

Работа, выполненная сверх нормального числа рабочих часов за учетный период, должна оплачиваться как сверхурочная в соответствии со ст. 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном. Более высокий размер оплаты за сверхурочную работу может определяться коллективным или трудовым договором, а также локальными нормативными актами.

Например, если учетным периодом является квартал, то в отдельные месяцы квартала работник может работать больше нормального числа рабочих часов, и сверхурочными работами они считаться не будут – при условии, что в другие месяцы сотрудник «недорабатывает». Но, если после окончания третьего месяца квартала фактические часы работы превысят нормативные, в данном случае пойдет речь о наличии сверхурочных часов работы, и они должны быть оплачены в соответствии с трудовым законодательством.

Таблица 1

Рассмотрим специфику оплаты труда при установлении суммированного учета рабочего времени исходя из окладной системы оплаты труда и оплаты труда на основе часовой тарифной ставки.

При системе оплаты труда на основании часовой тарифной ставки оплата по итогам каждого месяца формируется исходя из фактически отработанных часов, но оплата сверхурочно отработанных часов производится за вычетом уже произведенной оплаты в одинарном размере по итогам каждого месяца.

Пример. Работнику установлена 40-часовая рабочая неделя. Его часовая тарифная ставка составляет 100 рублей, и работает он в режиме суммированного учета рабочего времени. Учетный период – квартал.

При установлении системы оплаты труда на основании оклада работник в каждом месяце будет получать полный оклад, независимо от возможной переработки или недоработки.

Пример. Организация ввела для рабочих суммированный учет рабочего времени. Учетный период – квартал. Нормальная продолжительность рабочего времени – 40 часов. График работы составляется в пределах нормального числа рабочих часов. Оплата труда рабочего производится исходя из установленного оклада в размере 20 000 руб. Количество часов, отработанных в учетном квартале, представлено в таблице.

При установлении работнику оплаты труда исходя из должностного оклада и учетного периода более 1 месяца необходимо будет рассчитывать стоимость одного часа для оплаты сверхурочной работы, основываясь на норме часов работы за весь учетный период. В другом квартале при другой норме часов работы за те же часы сверхурочной работы работник получит другой размер оплаты. Если же была бы установлена часовая тарифная ставка, оплата 1 часа работы сверхурочно в каждом квартале была бы одинакова.

Таблица 2

Если работнику установлена сдельная система оплаты труда, то в учетном периоде оплата производится исходя из установленных сдельных расценок, а вот при подсчете сверхурочных часов работы по итогам учетного периода необходимо будет вычислить стоимость 1 часа работы в данном учетном периоде для оплаты сверхурочной работы.

Пример. Работнику установлена 40-часовая рабочая неделя. Оплата труда сдельная, за выполнение детали А – 50 рублей, за выполнение детали Б – 75 рублей и т.д. Он работает в режиме суммированного учета рабочего времени. Учетный период – квартал.

Оплата работы в ночное время

Согласно ст. 96 ТК РФ ночным считается время с 22 до 6 часов. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ).

Постановлением Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» утверждено, что каждый час работы в ночное время оплачивается с повышением тарифной ставки не менее чем на 20%.

Для некоторых отраслей устанавливается повышенный размер доплаты. Также повышенный размер доплаты может быть регламентирован локальными нормативными актами работодателя, коллективным договором или отраслевыми и региональными соглашениями.

Таблица 3

Оплата работы в выходные и нерабочие праздничные дни при суммированном учете рабочего времени и итоговая оплата сверхурочной работы

Если рабочий день (смена) работника по графику попадает на праздничный день, то его труд оплачивается в соответствии со ст. 153 ТК РФ:

-

сдельщикам – не менее чем по двойным сдельным расценкам;

-

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

-

работникам, получающим оклад (должностной оклад):

- в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться также трудовым, коллективным договором либо иным локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

Когда на праздничный день приходится часть рабочего дня (смены), в двойном размере оплачиваются часы, фактически отработанные в праздничный день (от 0 до 24 часов).

Пример. В организации установлен суммированный учет рабочего времени. Доплата за работу в ночное время составляет 40% часовой тарифной ставки (исходя из требований отраслевого соглашения). За месяц работником отработано 159 часов, из них в ночное время – 42, а в праздничные дни – 8. Работы сверх месячной нормы нет. Часовая тарифная ставка – 100 рублей. Учетный период – месяц.

Рассчитаем заработную плату работника.

Норма часов в месяц – 159. Поскольку работа выполнена в пределах месячной нормы, то оплата праздничных часов производится в размере одинарной часовой ставки сверх оклада.

Оплата праздничных часов составит 800 рублей (8 ч × 100 р.).

Доплата за ночные часы – 1680 рублей (42 ч × 100 р. × 40%).

Оплата за фактические часы работы – 15 900 рублей (159 ч × 100 р.).

Общая сумма зарплаты сотрудника составит 18 380 рублей (800 + 1680 + 15 900).

Для работников с суммированным учетом рабочего времени работа в праздничные дни входит в месячную норму рабочего времени, и они должны выполнить эту норму, включающую и работу в нерабочие праздничные дни. Следовательно, при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. Данная позиция основана на том, что правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина. Оплата в повышенном размере, согласно как ст. 152 ТК РФ, так и ст. 153 ТК РФ, будет являться необоснованной и чрезмерной (см. Постановление Президиума ВЦСПС от 08.08.1966 № 465/П-21 «Об утверждении разъяснения № 13/п-21 «О компенсации за работу в праздничные дни» (вместе с разъяснением Государственного комитета Совета Министров СССР по вопросам труда и заработной платы и Президиума ВЦСПС от 08.08.1966 № 13/П-21 «О компенсации за работу в праздничные дни», Решение Верховного Суда РФ от 30.11.2005 № ГКПИ05-1341).

Пример. Изменим условия предыдущего примера. Работником отработано в данном месяце 172 часа.

В данном случае фактически отработанные часы превышают месячную норму, поэтому оплата праздничных часов должна быть произведена в размере не менее двойной часовой ставки сверх оклада.

Оплата праздничных часов составит 1600 рублей (8 ч × 100 р. × 2).

Доплата за ночные часы – 1680 рублей (42 ч × 100 р. × 40%).

Оплата за фактические часы – 17 200 рублей (172 ч × 100 р.).

Количество сверхурочных часов у работника – 13 (172 ч – фактические часы работы, 159 ч – норма часов работы в учетный месяц).

Несмотря на то, что сверхурочная работа по итогам учетного периода составила 13 часов, 8 из них уже оплачены как работа в праздники, поэтому оплатить необходимо только 5 часов (13–8).

Оплата за сверхурочные часы составит 400 рублей (100 р. × 2 ч × 0,5 + 100 р. × 3 ч × 1). То есть для расчета принимаются первые 2 часа работы в размере половины ставки и остальные 3 часа в одинарном размере, т.к. при часовой ставке одинарный размер оплаты уже был учтен при оплате фактических часов работы.

Общая сумма зарплаты сотрудника составит 20 880 рублей (1600 + 1680 + 17 200 + 400).

В предпраздничные дни продолжительность рабочего дня сокращается на 1 час (ст. 95 ТК РФ).

При суммированном учете рабочего времени для работников, в том числе работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

К рабочему времени относится только то время, в течение которого сотрудник исполняет свои трудовые обязанности. Именно поэтому при определении нормы рабочего времени для сотрудника, которому установлен суммированный учет рабочего времени, не учитываются те периоды, когда сотрудник фактически не работает. К таким периодам, в частности, относятся все виды отпусков, периоды временной нетрудоспособности, прогулы, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского обследования, сдачи крови, дни отдыха доноров и т.д.

Пример. Организация ведет суммированный учет рабочего времени по своим сотрудникам. Учетный период – полугодие.

За полугодие каждый сотрудник должен отработать 947 часов в соответствии с нормой рабочего времени по производственному календарю, исходя из 40-часовой рабочей недели.

В одном из месяцев учетного периода сотрудник проболел 15 календарных дней. В результате учетный период работника, равный полугоду, должен быть скорректирован.

Так как норма часов работы была рассчитана исходя из 40-часовой рабочей недели, а в неделе 7 календарных дней, то на 1 календарный день приходится: 40 : 7 = 5,7 ч. Соответственно на 15 дней приходится: 15 × 5,7 ч = 85,5 ч.

Следовательно, норма рабочего времени за полугодие должна быть уменьшена на 85,5 часа.

По графику отпусков работник в учетном периоде идет в отпуск на 28 календарных дней.

В результате на период отпуска работника приходится 160 часов. То есть норма рабочего времени у работника за полугодие сократится на 160 часов.

Таким образом, норма рабочего времени данного работника в учетном периоде составляет 701,5 часа (947 – 85,5 – 160).

Так, А., работающий в ОАО «РЖД», обратился в суд с иском о взыскании заработной платы за сверхурочную работу и признании незаконным привлечения его к принудительному труду.

Выяснилось, что для ответчика установлен суммированный учет рабочего времени с учетным периодом в 1 месяц. В январе 2006 г. норма рабочего времени составила 128 часов. По именному графику у истца на январь приходилось 9 смен: 1 января, 5–8 января, 11, 12, 14 и 17 января. По подсчетам истца, на 17 января он отработал по графику 95,91 часов. С 25 января ему предоставлен отпуск продолжительностью 45 дней. За ту часть отпуска, которая приходится на январь 2006 г., ему оплачено 40 часов (8 часов × 5 дней; оплата отпуска была произведена работодателем в порядке, установленном ранее действовавшим Положением об особенностях исчисления среднего заработка, которое в настоящее время не применяется).

По мнению истца, эти 40 часов нужно вычесть из 128 часов. Полученные 88 часов и являются нормой, а отработанные сверх них относятся к сверхурочной работе, на которую он согласия не давал. Отработанные сверхурочные часы (95,91 – 88 = 7,91) не были оплачены в повышенном размере. В связи с этим истец письменно уведомил работодателя об отказе выйти на работу 23 января, т.к. считал работу в этот день сверхурочной. Положительного решения работодателя истец не получил и вышел на работу, однако работу ему не поручили, и он фактически простаивал 4 часа.

Ответчик иск не признал, указав, что в соответствии с действующими локальными нормативными актами при неполном месяце работы (в том числе ввиду отпуска) месячная норма часов работы уменьшается соответственно количеству пропущенных рабочих часов. По графику на отпуск истца приходилось 2 смены по 10,6 часа, что означает, что его норма рабочих часов равна в январе 106,48 часа (128 – 21,2), и на начало отпуска истец эту норму не превысил.

Мировой судья судебного участка № 3 Железнодорожного района г. Екатеринбурга вынес решение от 29 июня 2006 г. о частичном удовлетворении исковых требований. Суд согласился с расчетами ответчика в части отсутствия сверхурочных, однако обязал его оплатить 4 часа работы 23 января как простой по вине работодателя в размере 2/3 средней заработной платы.

Изменение режима с суммированного учета рабочего времени на другой и увольнение работника до конца учетного периода

По инициативе работодателя с соблюдением процедуры, установленной статьей 74 ТК РФ, или по просьбе работника, или по соглашению сторон режим работы может быть изменен. В данном случае, если работнику, например, был установлен суммированный учет рабочего времени и теперь он переходит на другой, необходимо раздельно произвести расчет сверхурочных часов работы и компенсировать их в установленном порядке.

Такой переход требует соответствующего документального оформления.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (ст. 104 ТК РФ).

Работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью (ст. 22 ТК РФ). Поэтому при необходимости нужно будет внести изменения в правила внутреннего трудового распорядка и ознакомить с ними тех работников, которых коснутся данные изменения.

В рассматриваемом случае, поскольку учетный период отработан не полностью, нужно рассчитать норму часов уже в отношении «измененного» (фактически отработанного) учетного периода. Начало такого периода – дата начала установленного учетного периода, а окончанием будет дата перехода с суммированного учета на несуммированный.

Аналогично будет производиться расчет при увольнении работника до окончания учетного периода. В данном случае норма рабочего времени для такого сотрудника исчисляется с начала учетного периода до дня увольнения.

Пример. Организация ведет суммированный учет рабочего времени своих сотрудников. Учетный период – полугодие.

За первое полугодие норма рабочего времени по производственному календарю составляет 947 часов.

Работник уволился 12 мая.

Таким образом, работник не отработает весь июнь (например, на июнь приходится 159 рабочих часов), а в мае не отработает 19 календарных дней исходя из 40-часовой рабочей недели. Следовательно, норма рабочего времени для уволившегося сотрудника составит 679,7 часа (947 ч – 159 ч – 19 календарных дней × 5,7 ч).

Автор: Валентина Митрофанова, канд. эконом. наук, Москва.

Дата публикации: 26.07.2010.

http://www.kadrovik.ru/modules.php?op=modload&name=News&file=article&sid=11387&mode=thread&order=0&thold=0

Даже люди, имеющие постоянную работу, иногда подрабатывают. Но не всегда понятно, как оценить свой труд и не продешевить.

Наш калькулятор рассчитает вашу часовую ставку и поможет оценить стоимость проекта с учетом его сложности и срочности.

Часовую ставку рассчитываем следующим образом: норму рабочих дней за год делим на 12 месяцев и умножаем на количество рабочих часов в день. Зарплату делим на полученное число. Сокращение рабочего времени на час в предпраздничные дни в расчетах не учитываем. При восьмичасовой пятидневке количество рабочих дней в 2021 году — 247, при графике 2/2 — 183, при сутках через трое — 92. При индивидуальном графике работы норму рабочего времени вы задаете сами. В этом случае зарплату делим на рабочие дни и часы, праздничные дни при этом не учитываем.

Что еще нужно сделать перед тем, как начать работу:

- Проверить, не мошенник ли потенциальный клиент.

- Грамотно провести переговоры, чтобы и заказчик, и исполнитель остались довольны.

- Составить договор так, чтобы защитить себя от бесконечных правок и вовремя получить оплату.

Как рассчитать зарплату по окладу? Для этого разберемся с терминологией и поймем, чем оклад отличается от зарплаты. Затем соберем необходимые исходные данные и подставим их в формулу. Из каких документов взять информацию и в каком порядке произвести расчет, узнайте из нашего материала.

Что такое оклад по Трудовому кодексу

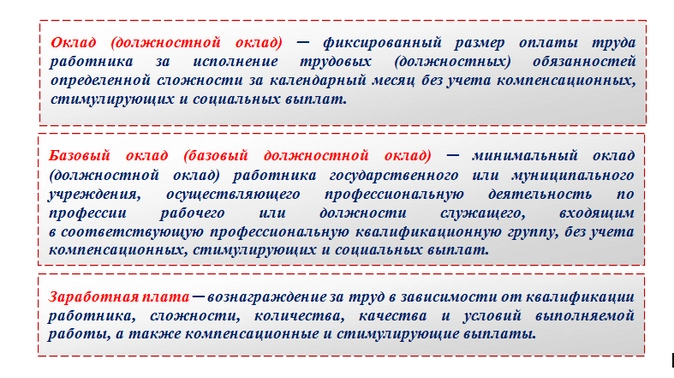

Термин «оклад», а также сопутствующие ему определения «базовый оклад», «должностной оклад» и «заработная плата» расшифрованы в ст. 129 ТК РФ. Чтобы понять, как рассчитать размер зарплаты из оклада, и применить подходящую формулу, разберемся с этими терминами:

На основании приведенных в ТК РФ определений оклад представляет собой минимальную фиксированную денежную сумму, которую работодатель обязан заплатить сотруднику за каждый отработанный месяц при условии выполнения возложенных на него должностных обязанностей.

Заработная плата — более расширенное понятие, включающее помимо оклада различные доплаты, бонусы и премии, на которые работник имеет право.

Оклад и заработная плата совпадают по величине в том случае, если за полностью отработанный расчетный месяц сотруднику помимо оклада не будут начислены компенсационные и стимулирующие выплаты.

Заработную плату можно рассчитывать не только исходя из оклада, но и на основе тарифной ставки — фиксированного размера оплаты труда за выполнение нормы труда определенной сложности за единицу времени (час, день, декаду, месяц) без учета компенсаций и доплат.

Формулы расчета зарплаты по окладу и исходя из тарифной ставки отличаются. Далее расскажем, как правильно рассчитать зарплату по окладу.

Как правильно собрать исходные данные для расчета заработной платы

Для расчета заработной платы по окладу собираются исходные данные:

- о размере оклада;

- количестве рабочих дней в расчетном месяце;

- количестве отработанных дней в месяце;

- выплатах, положенных работнику помимо оклада.

Откуда эти данные взять?

Размер оклада

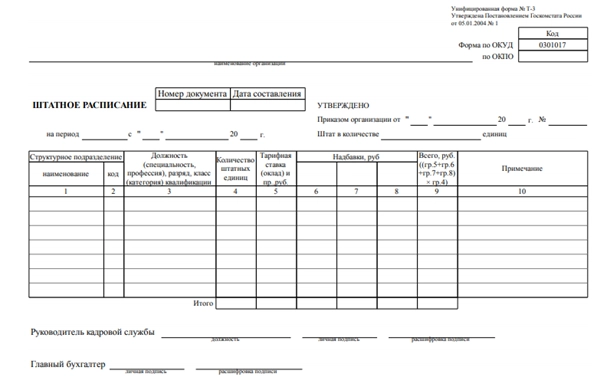

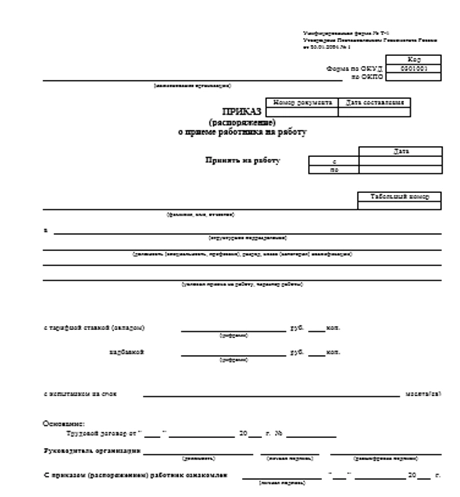

Оклады по каждой должности отражаются в штатном расписании:

Кроме того, размер оклада должен быть указан в трудовом договоре:

А также отражен в приказе о приеме на работу:

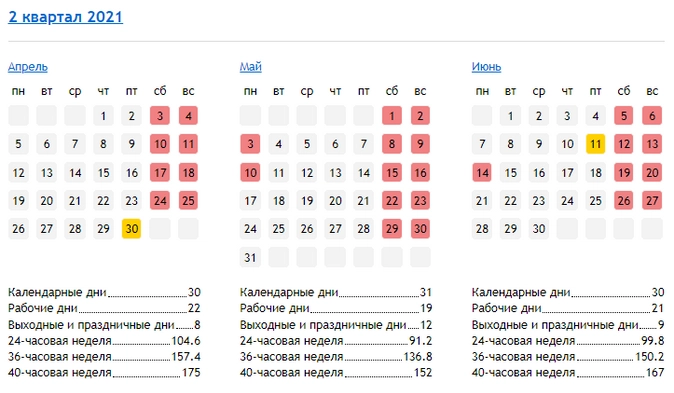

Количество рабочих дней в расчетном месяце

Подсчет рабочих дней для каждого месяца производится на основе производственного календаря. Этот показатель зависит от продолжительности рабочей недели: с понедельника по пятницу (пятидневка) или в другом режиме (например, с рабочей субботой):

Количество отработанных дней в расчетном месяце

Этот показатель для расчета зарплаты по окладу берется из табеля учета рабочего времени или иного документа, с помощью которого на предприятии учитываются отработанные дни, дни отдыха и иные периоды (командировки, отсутствие по болезни, прогулы, отпуска и т. д.).

Выплаты, положенные работнику помимо оклада

Премии, доплаты, компенсации, бонусы и иные выплаты, на которые может рассчитывать работник помимо оклада, устанавливаются в трудовых договорах, соглашениях, приказах или иных внутрифирменных НПА (коллективном договоре, положении об оплате труда и т. д.).

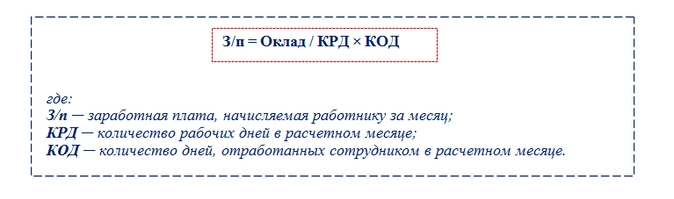

Базовая расчетная формула

Базовая формула для расчета заработной платы по окладу выглядит так:

С помощью базовой формулы можно рассчитать зарплату, если в расчетном месяце сотрудник не получает премии и иные выплаты в дополнение к окладу.

Расчет з/п по окладу продемонстрируем на примере.

Сотрудники ООО «Корнет» работают в режиме пятидневки. В положении об оплате труда ООО «Корнет» указано, что сотрудникам компании ежемесячно выплачивается премия в размере 15% от оклада. Но есть ограничение: премия не выплачивается, если сотрудник в расчетном месяце не выполнил производственный план и/или получил дисциплинарное взыскание.

Дворник Самойлов П. Г. в январе 2021 года получил выговор за прогул. В результате из 15 рабочих дней в январе (по производственному календарю для пятидневной рабочей недели) он отработал только 14. Его оклад, согласно утвержденному на 2021 год штатному расписанию, составляет 16 250 руб.

Учитывая, что в расчетном месяце Самойлову П. Г. не выплачиваются никакие дополнительные суммы стимулирующего или компенсационного характера, для расчета зарплаты можно применить базовую формулу:

З/п = 16 250 руб. / 15 дн. × 14 дн. = 15 166,66 руб.

В такой сумме будет начислена зарплата Самойлову П. Г. за январь 2021 года.

Базовой формулой можно воспользоваться не всегда. Обычно работники компаний получают зарплату не в размере «голого» оклада, а с учетом дополнительных выплат. Тогда и формула для расчета зарплаты применяется другая.

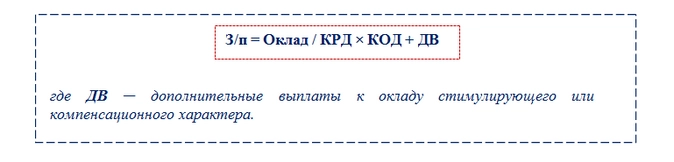

Расширенная формула: как учесть дополнительные выплаты

Если помимо оклада работник получает стимулирующие и компенсационные выплаты, для расчета зарплаты используется расширенная формула:

При этом если сотрудник отработал в расчетном месяце все рабочие дни (КРД = КОД), эта формула приобретает вид:

Как рассчитать размер зарплаты по окладу, если работнику выплачивается премия или иные дополнительные суммы? Продолжим предыдущий пример, изменив в нем условия.

Предположим, что дворник Самойлов П. Г. отработал январь без замечаний и дисциплинарных взысканий. Тогда ему дополнительно к окладу будет начислена премия (15% от оклада). А для расчета зарплаты можно использовать расширенную формулу (без корректировки оклада на отработанные дни):

З/п = 16 250 16 250 × 15% = 18 687,5 руб.

Итоги

Оклад — это минимальный фиксированный размер оплаты труда за полностью отработанный календарный месяц без учета дополнительных выплат стимулирующего или компенсационного характера. Чтобы рассчитать зарплату исходя из оклада, необходимо размер оклада скорректировать на количество отработанных в расчетном месяце дней. К рассчитанной сумме прибавляются дополнительные выплаты, если работник имеет право их получать согласно трудовому договору или иным внутрифирменным НПА.