Как рассчитать транспортные расходы? Это необходимо знать для корректного отражения материальных затрат, а также издержек обращения, если в учетной политике организации закреплен метод их частичного списания.

Распределение транспортных расходов, понесенных при покупке товаров

Если в учетной политике торговой организации закреплено, что транспортные расходы (ТР) учитываются в составе расходов на продажу и списываются в конце месяца частично, то бухгалтер должен распределить их между списанными товарами и оставшимися на складе (при условии, что ТР не включены в цену покупки).

Если целью организации является сближение бухгалтерского и налогового учета, то можно выбрать способ распределения, указанный в ст. 320 НК РФ. При этом, чтобы не было временных разниц, распределяться должны только ТР, а остальные расходы на продажу, учитываемые на счете 44, списываются полностью, поскольку в налоговом учете прямыми расходами считаются стоимость приобретения проданных товаров и расходы на доставку.

Учесть ТЗР для налогового учета вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Для распределения используем следующие формулы:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

где:

К — средний процент ТР, приходящихся на остаток товаров в конце месяца;

ТР0 — ТР, относящиеся к остатку нереализованных товаров на начало месяца;

ТР1 — ТР текущего месяца;

Т1 — стоимость приобретения товаров, проданных в текущем месяце;

Т2 — стоимость приобретения товаров, не реализованных на конец месяца.

ТР2 = К × Т2,

где:

ТР2 — ТР, относящиеся к остатку нереализованных товаров на конец месяца;

Т2 — стоимость приобретения товаров, не реализованных на конец месяца.

Пример

Основной вид деятельности ООО «Торговый дом «Ника»» — оптовая торговля. В учетной политике прописано, что ТР отражаются на счете 44 «Расходы на продажу» и в бухгалтерском учете распределяются так же, как в налоговом.

Остаток ТР на 1 июня составил 75 000 руб., в течение июня было понесено ТР еще на 120 000 руб. (не вкл. НДС).

Остаток товаров на 1 июня равен 700 000 руб., куплено товаров за июнь стоимостью 1 500 000 руб. (не вкл. НДС). Себестоимость товаров, проданных за июнь, составила 1 800 000 руб.

Стоимость приобретения товаров, не реализованных на 30 июня:

700 000 + 1 500 000 – 1 800 000 = 400 000 руб.

К = (75 000 + 120 000) / (1 800 000 + 400 000) × 100 = 8,86%,

ТР, относящиеся к остатку нереализованных товаров на 30 июня:

400 000 × 8,86% = 35 440 руб.

ТР, списанные на себестоимость: 75 000 + 120 000 – 35 440 = 159 560 руб.

|

Дт |

Кт |

Сумма, руб. |

Описание |

|

44 субсчет «ТР по покупке товаров» |

60 |

120 000 |

Отражены ТР |

|

41 |

60 |

1 500 000 |

Поступили товары от поставщика |

|

90.2 |

41 |

1 800 000 |

Отражена себестоимость реализованных товаров |

|

90.2 |

44 субсчет «ТР по покупке товаров» |

159560 |

Списаны ТР за месяц |

Расчет транспортных расходов при покупке материалов

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019. Насколько существенные изменения внес стандарт в учет МПЗ, узнайте из Обзора от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Существует несколько способов отражения расходов по доставке и заготовлению (ТЗР), связанных с покупкой материалов:

- с использованием счета 15 «Заготовление и приобретение материалов»;

- с использованием отдельного субсчета на счете 10 «Материалы» для отражения ТЗР,

- прямое включение ТЗР в фактическую стоимость материалов.

При первых двух способах ТР распределяются. В 1-м случае разница между учетной и фактической ценой или сумма ТЗР отражается на счете 16 «Отклонение в стоимости материальных ценностей». Во 2-м случае сумма ТЗР будет распределяться с отдельного субсчета счета 10.

Отклонения или ТЗР списываются с использованием формул:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

где:

К — процент списания отклонения;

Откл0 — остаток суммы отклонения или ТЗР на начало месяца;

Откл1 — сумма отклонения или ТЗР за месяц;

М0 — остаток материалов на начало месяца по учетной стоимости;

М1 — сумма поступивших материалов за месяц по учетной стоимости.

Откл2 = К × М2,

где:

Откл2 — сумма отклонений или ТЗР, списываемых на затраты;

М2 — сумма материалов по учетной цене, списываемая на затраты.

Пример

ООО «Ника» — производственная компания. На 1 августа остаток материалов в организации равен 400 000 руб., остаток суммы отклонений — 25 000 руб. За август было приобретено материалов на сумму 350 000 руб. (1000 ед.), а на затраты производства списано 1 800 ед. Соответствующие ТР за август составили 75 000 руб. Указанные суммы не включают НДС. Учетная стоимость единицы материала — 390 руб. Согласно учетной политике ТР входят в состав отклонений.

|

Дт |

Кт |

Сумма, руб. |

Описание |

|

15 |

60 |

350 000 |

Отражена покупная стоимость материалов в соответствии с первичными документами от поставщика |

|

15 |

60 |

75 000 |

Отражены ТР |

|

10 |

15 |

390 000 |

Оприходованы материалы по учетной цене |

|

16 |

15 |

35 000 (350 000 + 75 000 – 390 000) |

Списано превышение фактической стоимости над учетной в конце месяца |

|

20 |

10 |

702 000 (1 800 000 × 0,39) |

Списаны материалы в производство по учетной цене |

К = (25 000 + 35 000) / (400 000 + 390 000) × 100 = 7,6%

Сумма отклонений, списываемых на затраты:

Откл2 = 7,6% × 702 000 = 53 352 руб.

|

Дт |

Кт |

Сумма, тыс. руб. |

Описание |

|

20 |

16 |

53 350 |

Списаны отклонения по переданным в производство материалам |

Об учете материалов читайте в статье «Бухгалтерские проводки по учету материалов».

Итоги

В данной статье рассмотрены основные способы распределения ТР. Как рассчитать транспортные расходы, распределяемые на остатки материалов (товаров) и затраты, должно быть закреплено в учетной политике организации.

-

Что такое транспортные расходы в бухгалтерском учёте

-

Транспортные расходы на доставку основных средств

-

Как рассчитать транспортные расходы

-

Примеры расчётов и проводок в бухгалтерском учёте

-

Как списывать транспортные расходы в торговле

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Что такое транспортные расходы в бухгалтерском учёте

Видов затрат на услуги транспорта довольно много, но их можно объединить в три основные группы:

- расходы на доставку приобретаемых объектов имущества (основных средств, сырья, материалов);

- расходы на доставку собственной продукции, товаров, услуг до покупателей и клиентов;

- расходы на содержание парка транспортных средств (ГСМ, техобслуживание, ремонт, аренда).

В зависимости от направления бизнеса, транспортные расходы в составе затрат могут существенно колебаться. Например, в консалтинговых фирмах их доля мизерная, а в экспедиционных компаниях может достигать и 90%.

Чем больше затрат на логистику, тем пристальнее внимание налоговой инспекции к их отражению в учёте.

Организация в своей учётной политике должна предусмотреть распределение транспортных расходов на прямые и косвенные. Есть исключения для двух типов компаний:

- которые применяют кассовый метод учёта (например, при УСН). У них деления на прямые и косвенные затраты нет, так как все расходы учитываются при их оплате;

- которые оказывают услуги. Они могут учитывать все затраты в период их осуществления (п.2 статьи 318 НК РФ).

Прямые расходы ложатся непосредственно на себестоимость продукции и учитываются по мере её реализации. Косвенные расходы учитываются в составе прочих затрат и списываются сразу. Какие расходы и куда относить, организация определяет самостоятельно. Но налоговая инспекция может не согласиться с методикой отнесения на косвенные расходы и доначислить налог на прибыль.

Какие транспортные расходы обычно включают в прямые, а какие в косвенные:

| Прямые расходы | Косвенные расходы |

|---|---|

| доставка ОС | доставка товаров покупателям |

| доставка товаров, сырья и материалов от поставщика | доставка собственной продукции покупателям и заказчикам |

| ГСМ на технологический транспорт и транспорт для доставки имущества | ГСМ на транспорт для перевозки сотрудников |

| аренда транспорта для технологических целей или доставки имущества | аренда транспорта для перевозки сотрудников |

| — | техобслуживание, ремонт, страхование любого вида транспорта |

| — | компенсация расходов сотрудника за использование личного транспорта |

Транспортные расходы на доставку основных средств

Пункты 9, 10 ФСБУ 26/2020 устанавливают, что суммы, уплаченные по доставке ОС, должны включаться в состав затрат на его приобретение или сооружение. При этом не важно как ОС получены — по договору купли-продажи, безвозмездно или построены хозяйственным способом.

Они учитываются как затраты капитального характера и отражаются по дебету счета учёта капитальных вложений (08)

- Дт 08 — Кт 60 — учтена стоимость ОС без НДС;

- Дт 08 — Кт 60(76) — учтены расходы на транспортировку ОС;

- Дт 01 — Кт 08 — объект ОС введён в эксплуатацию.

Затраты на перемещение ОС внутри организации относятся к издержкам текущего периода, не включаются в капитальные вложения (п. 16 ФСБУ 26/2020) и к первоначальной стоимости не добавляются.

То же самое касается строительной техники (экскаваторы, краны, бетономешалки, и т.д) при их доставке и монтажу на объекты строительства.

Транспортные расходы на доставку товара

hidden>

Товар — это вид материально-производственных запасов (МПЗ), приобретаемый с целью дальнейшей перепродажи. Учёт запасов регулируется ФСБУ 5/2019. Расходы на доставку товара до организации-продавца увеличивают фактическую стоимость товара.

Состав затрат, которые можно учитывать как транспортные расходы, законодательно не определён. Поэтому бухгалтеры ориентируются по перечню торгово-заготовительных расходов (ТЗР), указанных в п.11 ФСБУ 5/2019

К ТЗР относятся расходы по:

- погрузке и транспортировке МПЗ;

- содержанию заготовительно-складского аппарата;

- содержанию складов, баз, заготовительных пунктов;

- надбавкам и вознаграждениям организациям-посредникам;

- хранению МПЗ в местах приобретения, ж/д станциях, портах;

- командировкам по непосредственному заготовлению МПЗ;

- процентам за кредиты и займы по приобретению МПЗ;

- недостаче и порче в пределах естественной убыли;

- другим аналогичным причинам.

Торговая организация в своей учётной политике может прописать один из двух вариантов списания транспортных расходов:

- включение их в фактическую себестоимость (п.11 ФСБУ 5/2019);

- отнесение затрат к расходам на продажу (п.21 ФСБУ 5/2019).

В зависимости от выбранного варианта, транспортные расходы будут аккумулироваться на разных счетах бухучёта — 41 (Товары) при отнесении на фактическую себестоимость, и 44 (Расходы на продажу) при их отделении от стоимости товара.

Транспортировка товаров до покупателя тоже имеет свои особенности учёта. Договор купли-продажи определяет, как будет оплачиваться услуга:

- как доплата к цене товара;

- как отдельная услуга.

Применяемая корреспонденция у продавца будет та же (Дт 90 — Кт 44). Разница только в списании расходов. В первом случае она распределится по стоимости реализованной продукции по итогам месяца, во втором — спишется сразу.

Транспортные расходы в налоговом учёте

hidden>

Отражение транспортных расходов в налоговом учёте зависит от условий договора. Для покупателя они будут прямыми, если не включены в стоимость товара. Для продавца — косвенными.

| Договор (условия) | Учёт продавца | Учёт покупателя |

|---|---|---|

| Продавец доставляет товар на склад покупателя. Расходы — в цене товара. Обязанность по оплате доставки отдельно не оговорена. Право собственности переходит к покупателю после доставки на его склад | Доход от доставки отдельно не учитывается | Прямых расходов по доставке нет |

| Продавец доставляет товар на склад покупателя. Расходы на доставку в договоре не указаны. Право собственности переходит к покупателю с момента отгрузки на складе продавца | Доход от доставки отражается отдельно, так как право собственности переходит сразу после отгрузки. Сумма транспортных расходов в первичке пишется отдельной строкой. | Учитываются прямые расходы по доставке товара. Сумма расхода распределяется на остаток товаров на складе. |

| Продавец доставляет товар на склад покупателя. Расходы на доставку указаны отдельно от стоимости товара. Право собственности переходит к покупателю после доставки на его склад | Кроме продажи товара продавец оказывает отдельную услугу по доставке товара. Доход от доставки учитывается отдельно. | Учитываются прямые расходы по доставке товара, так как они оплачиваются сверх стоимости товара. |

Список прямых и косвенных затрат организация определяет самостоятельно и прописывает его в своей налоговой политике.

- В целях расчёта налога на прибыль:

- продавец полностью списывает свои затраты в период реализации;

- покупатель распределяет прямые ТР на остаток товаров на складе.

Как рассчитать транспортные расходы

В статье 320 НК РФ установлены правила расчёта прямых расходов. Они считаются по среднему проценту за отчётный месяц. Порядок подсчёта следующий:

- определяем прямые транспортные расходы (ПТР) на остаток товаров в начале месяца и на реализованные товары в течение месяца;

- определяем стоимость приобретения товаров, проданных в текущем месяце, и стоимость приобретения остатка непроданных товаров на конец месяца;

- считаем средний процент — пункт 1 делим на пункт 2 (отношение ПТР к стоимости товаров);

- считаем сумму ПТР, относящихся к остатку товаров на складе по формуле:

- Средний % = (ПТРн + ПТРо) / (СТо + СТк),

- ПТРост = Средний % х СТк, где:

- ПТРост — сумма ПТР относящихся к остатку товаров на складе;

- ПТРн — сумма ПТР, относящихся к остатку товаров на складе на начало месяца;

- ПТРо — сумма ПТР в отчётном месяце;

- СТо — стоимость товаров проданных в отчётном месяце;

- СТк — стоимость остатка товаров на складе на конец месяца

Примеры расчётов и проводок в бухгалтерском учёте

Как распределить транспортные расходы на стоимость товара покупателю товара.

Пример 1

Бухгалтеру ООО «Альфа» нужно рассчитать и отнести на товар прямые транспортные расходы (ПТР) по итогам июня 2021 года. Организация приобретает товары для последующей перепродажи на условиях доставки до своего склада силами продавца. ТР оплачиваются как отдельная услуга. Право собственности к покупателю переходит после доставки на его склад.

На 1 июня сумма ПТР на остаток на складе (ПТРн) составила 12 тыс. руб.;

сумма полученных ПТР в течение июня (ПТРо) — 56 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 112 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 845 тыс. руб.

Считаем средний процент:

(12 тыс.руб. + 56 тыс. руб.) / (845 тыс.руб. + 112 тыс.руб.) = 7%

Считаем ПТР по остатку на складе:

7% х 112 тыс.руб. = 7,8 тыс. руб.

Считаем сумму ПТР, которую можно принять к затратам июня:

(ПТРн + ПТРо) — ПТРост = (12 тыс.руб. + 56 тыс.руб.) — 7,8 тыс.руб. = 60,2 тыс. руб.

В учёте операции отражаются следующими проводками:

- Дт 62 — Кт 90 — отражена выручка от реализации товаров в июне;

- Дт 90 — Кт 41 — отражена себестоимость проданных товаров (845 тыс.руб.);

- Дт 62 — Кт 90 — отражена выручка от транспортных услуг по доставке товара;

- Дт 90 — Кт 44 — в себестоимость товаров включены распределённые ПТР (60,2 тыс.руб.).

Как списывать транспортные расходы в торговле

Покажем на примерах, как списываются транспортные расходы в зависимости от принятого варианта учёта (в фактической себестоимости или в расходах на продажу):

Пример 2.

ООО «Дельта» занимается продажей компьютерной техники. В июне 2021 года пришёл товар на сумму 980 тысяч рублей. Расходы на доставку и разгрузку составили 52 тысячи рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, транспортные расходы включаются в фактическую себестоимость на счёте 41 — Товары.

- Дт 60 — Кт 51 — товар оплачен на сумму 980 тыс. руб., в т.ч. НДС 163,33 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 816,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60— выделен НДС по товару (163,33 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 52 тыс. руб., в т.ч. НДС 8,67 тыс. руб.;

- Дт 41 — Кт 60 — учтена стоимость доставки 43,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (8,67 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров (с учётом ТР) после её реализации (860 тыс.руб.).

Пример 3.

ООО «Гамма» продаёт автозапчасти. В июне 2021 года пришёл товар на сумму 430 тысяч рублей. Расходы на доставку и разгрузку составили 8 тысяч рублей. Компания работает на ОСНО, товар облагается НДС. В соответствии с учётной политикой, стоимость доставки относится на расходы по продажам. Используется счёт 44 — Расходы на продажу.

ПТР на остаток на складе (ПТРн) — 4 тыс. руб.;

остаток товара на складе на 1 июля (СТк) — 261 тыс. руб.;

стоимость реализованных в июне товаров (СТо) — 612 тыс. руб.

- Дт 60 — Кт 51 — товар оплачен на сумму 430 тыс. руб., в т.ч. НДС 71,67 тыс. руб.;

- Дт 41 — Кт 60 — товар оприходован на сумму 358,33 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по товару (71,67 тыс. руб.);

- Дт 60 — Кт 51 — оплачена доставка товара на сумму 8 тыс. руб., в т.ч. НДС 1,33 тыс. руб.;

- Дт 44 — Кт 60 — учтена стоимость доставки 6,67 тыс. руб. (за минусом НДС);

- Дт 19 — Кт 60 — выделен НДС по доставке (1,33 тыс. руб.);

- Дт 90 — Кт 41 — списание себестоимости части товаров после её реализации (358,33 тыс.руб.);

- Дт 90 — Кт 44 — принятая к затратам стоимость ПТР по доставке товаров, реализованных в июне (8,41 тыс.руб.), на основании расчёта:

(4 тыс.руб. + 8 тыс.руб.) / (261 тыс.руб. + 612 тыс.руб.) = 1,4%

1,4% х 261 тыс.руб. = 3,59 тыс.руб.

(4 тыс.руб. + 8 тыс.руб.) — 3,59 тыс.руб. = 8,41 тыс.руб.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Часто задаваемые вопросы

Отражение транспортных расходов в бухгалтерском учёте при реализации готовой продукции и товаров одинаково?

Разницы в учёте нет. Если цена доставки входит в стоимость ГП или товара, все затраты будут собираться на 41 счёте и списываться в дебет счёта 90. Если цена доставки выделена, то затраты по доставке ГП или товара отразятся на 44 счёте и спишутся в дебет счёта 90.

При отнесении ТР на прямые затраты при покупке товаров методика расчёта очень сложная. Могу ли я все ТР относить к косвенным расходам?

Транспортные расходы будут считаться прямыми при доставке товаров до склада покупателя, если они не включены в цену приобретения (Письмо Минфина РФ от 17.08.2012 № 03-03-06/1/420). Во всех остальных случаях — это косвенные расходы. Так что можете регулировать условиями договора купли-продажи.

Виды транспортных расходов

Учет транспортных расходов

Контроль транспортных расходов

Расскажем, как отражать расходы в зависимости от вида деятельности организации, принятой учетной политики, а также исходя из условий доставки товара, как оформлять необходимые документы.

УЧЕТ ТРАНСПОРТНЫХ РАСХОДОВ

Транспортные расходы — составная часть общей величины затрат организаций. В их состав входят расходы, связанные с транспортировкой груза или сотрудников. В российском законодательстве нет индивидуальных правил учета этих расходов, поэтому каждая организация самостоятельно разрабатывает свой вариант учета транспортных расходов.

Бухгалтерский учет транспортных расходов

Общие требования к составу затрат, признаваемых расходами в бухгалтерском учете, содержатся в ПБУ 10/99 «Расходы организации»[1]. Для их учета используют счета:

20 «Основное производство»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

В течение месяца транспортные расходы могут быть отражены полностью или частично на счетах:

23 «Вспомогательное производство»;

25 «Общепроизводственные расходы»

с последующим списанием на счет 20 «Основное производство».

К сведению

Организация вправе утвердить порядок распределения транспортных расходов в подобной ситуации самостоятельно, закрепив его в учетной политике.

Например, транспортные расходы могут распределяться пропорционально стоимости приобретенных товаров, их количеству, весу или другим подходящим для конкретного вида товара характеристикам.

При доставке материалов или товаров необходимо учитывать п. 11 ФСБУ 5/2019 «Запасы»[2], предписывающий учитывать транспортные расходы в себестоимости полученных ТМЦ. Этот порядок применяют, если по документам можно установить сумму транспортных расходов, понесенных на доставку конкретных ТМЦ.

Транспортные расходы могут отражаться в стоимости товара либо в текущих расходах организации. Рассмотрим примеры отражения транспортных расходов в бухгалтерском учете.

Отражение транспортных расходов в стоимости товара

Торговая организация приобрела у поставщика товары на условиях самовывоза. Собственного автотранспорта у организации нет, и она заключила договор с транспортной организацией на доставку этого товара со склада поставщика на свой склад.

Так как в этом случае транспортные расходы связаны с доставкой товара, то они учитываются в стоимости доставленного товара.

Отражение в бухгалтерском учете:

1. Товар получен и доставлен на склад торговой организации (НДС не облагается):

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 500 000 руб.

2. Услуги транспортной организации за доставку товара (без учета НДС) отражены в стоимости доставленного товара:

Дебет счета 41 «Товары» субсчет «Центральный склад» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 10 000 руб.

3. Отражена сумма НДС от стоимости услуг транспортной организации:

Дебет счета 19 «НДС по приобретенным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 2000 руб.

4. Товар передан в магазин на продажу по фактической себестоимости:

Дебет счета 41 «Товары» субсчет «Склад магазин» Кредит счета 41 «Товары» субсчет «Центральный склад» — 510 000 руб. (500 000 + 10 000).

Отражение транспортных расходов в текущих расходах организации

Производственное предприятие купило пиломатериалы на 200 000 руб. и вывезло их со склада поставщика собственным автотранспортом.

Автотранспорт предприятия регулярно совершает рейсы по доставке приобретенных материалов от поставщиков и изготовленной продукции — покупателям.

Исходя из учетной политики транспортные расходы учитываются по фактическим расходам — 35 000 руб. — по счету 26 «Общехозяйственные расходы».

Отражение в учете:

1. Получен материал от поставщика:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 200 000 руб. (НДС не облагается).

2. Отражены транспортные расходы:

Дебет счета 26 «Общехозяйственные расходы» субсчет «Транспортные расходы» Кредит счета 02 «Амортизация основных средств»; счета 10 «Материалы» субсчет «ГСМ» — 35 000 руб.

Налоговый учет транспортных расходов

Для налогового учета транспортных расходов необходимо определить в учетной политике, будут они отражаться в составе прямых или косвенных расходов.

К сведению

Организация вправе учесть транспортные расходы в текущих налоговых расходах, если выполняются требования ст. 252 Налогового кодекса РФ (далее — НК РФ) — расходы экономически оправданы, обоснованы и документально подтверждены первичными документами.

Торговые организации отражают транспортные расходы согласно ст. 320 НК РФ: налогоплательщик имеет право сформировать стоимость приобретения товаров с учетом расходов, связанных с их приобретением. Эта стоимость учитывается при реализации товаров (подп. 3 п. 1 ст. 268 НК РФ). Так, расходы, связанные с приобретением товаров, могут:

• включаться в стоимость покупных товаров

• или учитываться как издержки обращения и в стоимость покупных товаров не включаться.

Налогоплательщик имеет право выбрать один из предложенных способов учета расходов на доставку покупных товаров до склада. Порядок формирования стоимости приобретения товаров определяется налогоплательщиком в учетной политике для целей налогообложения и применяется в течение не менее двух налоговых периодов.

Если транспортные расходы оплачиваются сверх цены товара по договору либо доставку осуществляет сторонняя организация, то для целей налогового учета транспортные расходы, связанные с приобретением товаров, всегда включаются в расходы на продажу (ст. 320 НК РФ).

Если транспортные расходы выделены в договоре отдельной строкой, их нужно учитывать отдельно от цены товара.

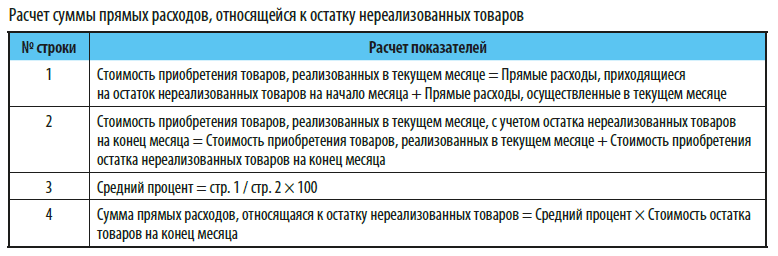

При учете транспортных расходов, относящихся к остаткам нереализованных товаров, их налоговый расход определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке (см. таблицу).

При этом сумма транспортных расходов распределяется не на фактические остатки товаров на складе, а именно на остатки товаров, право собственности на которые еще не перешло к покупателю.

Расчет остатка транспортных расходов на конец отчетного периода

В налоговом учете компании числятся:

800 000 руб. — общая стоимость проданных товаров в октябре;

150 000 руб. — стоимость нереализованных товаров на конец октября;

100 000 руб. — сумма транспортных расходов за октябрь;

30 000 руб. (сальдо счета 44) — сумма прямых транспортных затрат, приходящихся на остаток товаров на начало октября.

Расчет налоговых расходов:

• сумма прямых транспортных расходов, подлежащих списанию в октябре:

100 000 руб. + 30 000 руб. = 130 000 руб.;

• сумма товаров, реализованных в октябре, плюс сумма не реализованных на конец этого же месяца товаров:

800 000 руб. + 150 000 руб. = 950 000 руб.

Определим средний процент как отношение суммы прямых расходов к стоимости товаров:

130 000 руб. / 950 000 руб. × 100 % = 13,68 %.

Чтобы определить сумму прямых расходов, относящихся к остатку нереализованных товаров, умножим средний процент на стоимость остатка товаров на конец октября:

150 000 руб. × 13,68 % = 20 520 руб. Эту сумму не учитываем в налоговых расходах за октябрь.

Рассчитаем сумму транспортных расходов, которые будут учитываться в составе прямых налоговых расходов за октябрь:

130 000 руб. – 20 520 руб. = 109 480 руб.

Если компания реализует несколько видов товаров, то сумма транспортных расходов, которая относится к нереализованным товарам, определяется по общему остатку товаров. Распределять транспортные расходы по видам товаров Налоговый кодекс РФ не требует.

Условия отражения в учете транспортных расходов

Итак, порядок учета транспортных расходов зависит от вида деятельности организации, принятой учетной политики, а также условий доставки по каждой сделке. Но при этом важно также выяснить, имеет ли организация право отражать в своем учете понесенные транспортные расходы.

В договоре купли-продажи оговаривается, какая сторона несет расходы по доставке товаров до склада покупателя. Такое же условие должно быть отражено в счете-оферте или договоре публичной оферты.

В договоре может быть установлено, что расходы по транспортировке товаров несет продавец товаров, который и доставляет товар до склада организации. В этом случае у покупателя нет оснований отражать в учете связанные с доставкой товара транспортные расходы.

Доставку товаров может осуществлять покупатель, если право собственности на товар переходит к нему не на его территории, а, к примеру, на складе продавца. Покупатель может воспользоваться собственными транспортными средствами либо услугами специализированной транспортной организации, но в любом случае транспортные расходы будут отражены на его балансе и в составе его расходов.

Виды транспортных расходов

Для анализа, планирования и учета транспортных расходов необходимо их сгруппировать по видам, например:

• транспортные услуги сторонних организаций;

• расходы по содержанию собственного автотранспорта;

• использование личного автотранспорта сотрудников;

• аренда автотранспорта с экипажем и без экипажа.

Кроме этого, в зависимости от вида деятельности организации и объема выручки внутри каждого вида на практике применяют дополнительный аналитический классификатор учета транспортных расходов исходя из требований локального технологического процесса.

Например, в торговле можно применить классификатор в зависимости от конечного пункта назначения:

• расходы, связанные с закупкой товаров (доставка приобретенных товаров до склада торговой компании);

• расходы, связанные с транспортировкой товаров между подразделениями компании (со склада на склад);

• расходы, связанные с продажей товаров (доставка проданных товаров покупателю).

Проанализируем два наиболее используемых вида транспортных расходов.

Услуги сторонней транспортной организации

Чтобы отразить в учете такие услуги, необходимо иметь следующий комплект документов:

1. Договор или счет на перевозку грузов.

2. Акты сдачи-приемки оказанных услуг.

Составляются ежемесячно в произвольной форме в двух экземплярах, по одному для каждой из сторон. Акт сдачи-приемки оказанных услуг — основание для отнесения на себестоимость затрат по договору перевозки, а также для составления подрядчиком счета-фактуры для расчетов по НДС. Необходим в тех случаях, когда в стоимость услуг, кроме транспортных, входят оплату дополнительных услуг, например: обеспечение постоянной готовности транспортных средств для ускоренной подачи их по заявке организации и др. Реквизиты акта должны соответствовать ст.9 ФЗ «О бухгалтерском учете» № 402-ФЗ от 06.12.2011г.

3. Товарно-транспортные накладные (ТТН) на перевозку грузов, принадлежащих организации.

ТТН выполняет, главным образом, две функции:

• во-первых, она служит доказательством наличия правоотношений между грузоотправителем и перевозчиком по перевозке груза и, соответственно, средством правовой защиты интересов сторон при возникновении спора;

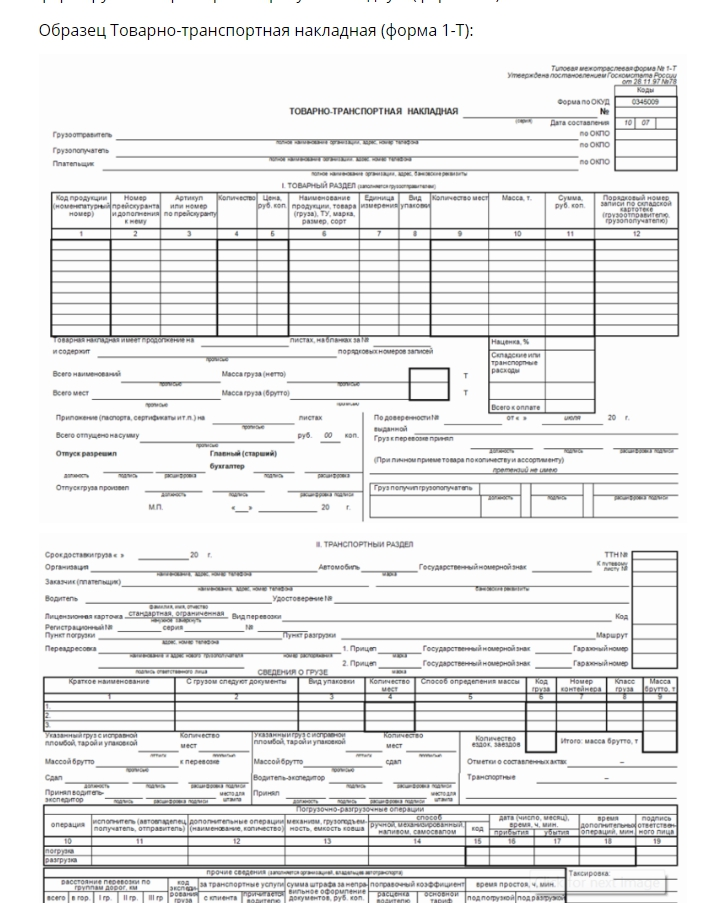

• во-вторых, она регулирует отношения сторон по договору перевозки груза, определяя условия перевозки. При приеме груза перевозчик вправе сделать оговорки в транспортной накладной, в частности, касающиеся недостатков упаковки груза. Если договором предусмотрено, что товар доставляется на склад покупателя автомобильным транспортом, помимо накладной формы ТОРГ-12 (или УПД) оформляется еще и ТТН по форме 1-Т[3] независимо от того, кто доставляет товар — покупатель, продавец или специализированный перевозчик[4].

При этом если доставку товара осуществляет поставщик и стоимость доставки выделяется отдельной строкой, такой договор поставки будет являться смешанным (продажа товара и его доставка, которая регулируется правилами, применяемыми к договорам перевозки). Следовательно, у покупателя тоже должна быть товарная накладная (оформляется поставщиком) и ТТН.

Если доставку товара организует экспедитор, кроме транспортной накладной, ТТН (если покупатель является грузополучателем) необходимо наличие поручения экспедитору и экспедиторской расписки[5].

Если надлежаще оформленной транспортной накладной не будет, факт принятия груза перевозчиком и оказания им услуг перевозки может быть признан судом недоказанным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами.

4. Счета-фактуры. Они выставляются транспортной фирмой на организацию согласно требованиям ст. 169 НК РФ, составляются в течение пяти дней с даты составления акта сдачи-приемки оказанных услуг и на основании данного акта.

Счета-фактуры — основание для оприходования НДС, уплаченного подрядчику, а также для принятия его к зачету при соблюдении условий, установленных Налоговым кодексом РФ.

Таким образом, если вы планируете использовать услуги сторонней транспортной организации, позаботьтесь о том, чтобы у вас были оформлены первичные документы. И если у вас будет правильно оформленная документации, вам будет проще контролировать целесообразность данных расходов. Кроме того, так вы сведете к минимуму налоговые риски при проверке контролирующего органа.

Расходы по содержанию собственного автотранспорта

К данным расходам, в частности, относятся:

• расходы на ГСМ (все виды топлива — газ, бензин, дизтопливо, масла и смазки и пр.);

• расходы на технический осмотр;

• расходы на покупку «зимней» резины;

• затраты на мойку автомобиля;

• плата за хранение автомобиля на платной стоянке и др.

Такие расходы относятся к расходам по обычным видам деятельности[6]. Расходы на содержание служебного транспорта отражаются по соответствующей статье затрат — как правило, в составе общехозяйственных расходов по дебету счета 26 «Общехозяйственные расходы» и кредиту счетов 10, 69, 70 и др.

Сумма расходов по ГСМ в учете отражается на основании данных о пробеге автомашины, указанных в путевых листах, по нормам расходования ГСМ, утвержденным организацией.

Сумма расхода отражается по дебету счета учета затрат в корреспонденции с кредитом счета 10 субсчет «Топливо».

Основной документ для учета использования ГСМ — путевые листы, которые не только обосновывают расходы на ГСМ, но и в целом подтверждают экономическую обоснованность и производственную направленность затрат, связанных с использованием автотранспорта.

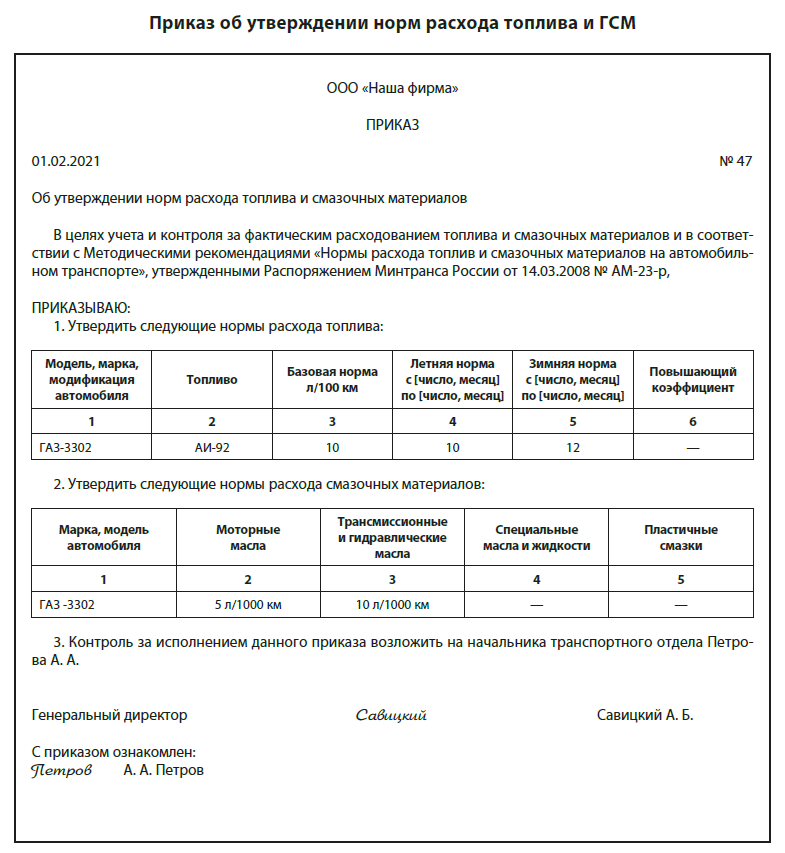

К сведению

Актуальные обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса России от 11.09.2020 № 368, который применяется организациями и ИП, эксплуатирующими легковые автомобили.

Организации, не относящиеся к транспортным, могут разработать собственную форму путевого листа с учетом требований Приказа № 368 и обязательных реквизитов, указанных в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 26.07.2019).

Сверхнормативный расход топлива в бухгалтерском учете включается в состав прочих расходов, а в налоговом не уменьшает налоговую базу. Базовые нормы расхода ГСМ установлены Методическими рекомендациями[7]. В то же время в письме от 22.06.2010 № 03-03-06/4/61 Минфин России разрешил налогоплательщику руководствоваться технической документацией и (или) информацией, предоставляемой изготовителем автомобиля, до принятия приказа организации, утверждающего нормы, разработанные в установленном порядке.

Расчет расходов по ГСМ

Организация закупает ГСМ для служебных автомобилей. В течение августа топливо заправлялось в бак автомобиля трижды (все цены указаны без НДС):

• 2 августа — 70 л по цене 20 руб. за 1 л на сумму 1400 руб.;

• 10 августа — 60 л по цене 19 руб. за 1 л на сумму 1140 руб.;

• 20 августа — 70 л по цене 22 руб. за 1 л на сумму 1540 руб.

Согласно путевым листам и нормам, установленным в организации, за август израсходовано 170 л бензина.

Согласно учетной политике списание производится по средней себестоимости.

Рассчитаем количество ГСМ, подлежащих списанию в августе месяце.

Сначала определяем среднюю себестоимость единицы материалов (1 л):

(1400 руб. + 1140 руб. + 1540 руб.) / (70 л + 60 л + 70 л) = 20,4 руб.

Тогда стоимость бензина, подлежащая списанию, составит:

20,4 руб. × 170 л = 3468 руб.

Отражение в учете:

Дебет счета 20 Кредит счета 10 субсчет «Топливо в баках» — 3468 руб. — списана стоимость ГСМ за август месяц.

Контроль транспортных расходов

При планировании расходов на содержание служебного автотранспорта рекомендуется сопоставить:

• сумму инвестирования денежных средств в покупку новых автомашин (при необходимости);

• плановую сумму затрат по их эксплуатации (с учетом транспортного налога);

• плановый объем их ежемесячных поездок;

• ликвидную стоимость автомашин

и среднюю стоимость аренды автотранспорта или услуг транспортных организаций.

На основе полученных результатов можно будет сделать вывод об эффективности использования или уровне потребности в наличии собственного автотранспорта.

Расходы на собственный автотранспорт организация должна систематически контролировать. Это позволит выявлять непроизводственные расходы и факты хищения имущества организации при эксплуатации собственного автопарка.

Возможные варианты непроизводственных потерь:

• поездки по личным нуждам;

• завышение норм расхода топлива;

• открытый слив ГСМ;

• махинации на топливных складах предприятий и т. п.

Первоочередная задача контроля — предотвратить как разовые прецеденты, так и систематические действия. О хищениях могут свидетельствовать:

• систематический необоснованный перерасход ГСМ;

• указание маршрутов в путевом листе, не соответствующих производственным целям;

ە время и даты заправок машины, не соответствующие рабочему времени.

При контрольных действиях маршруты должны быть проверены на правильность километража и рациональность.

Если окажется, что непроизводственные потери возникли по вине работника, взыскать сумму ущерба можно с его согласия. Если работник не согласен добровольно возместить ущерб, его можно взыскать только через суд, доказав, что есть вина работника в этом перерасходе.

Вполне обоснованной будет и позиция организации, согласно которой виновник должен не только возместить покупную стоимость ГСМ, но и компенсировать расходы, связанные с его доставкой, хранением: работник обязан возместить работодателю причиненный ему прямой действительный ущерб, который регламентирует данный случай (с. 238 Трудового кодекса РФ).

Потери не по вине работников списываются в состав прочих расходов в периоде их выявления на основании решения руководителя о источнике их списания.

Важный блок контрольных мероприятий — проверка наличия в организации и правильного заполнения следующих документов:

1) при списании ГСМ:

• приказы руководителя организации, утверждающие нормы расхода топлива (см. пример);

• путевые листы;

• документы об оплате топлива или авансовые отчеты, если топливо приобреталось через подотчетное лицо;

• акты о списании материальных запасов.

2) при списании расходов по хранению автотранспортных средств на платных стоянках:

• договор на хранение (сохранная расписка (квитанция) — при кратковременной (разовой) постановке автомототранспортного средства на автостоянку (на срок не более суток));

• документы, подтверждающие оплату услуг (платежное поручение, выписка банка по расчетному счету, чеки ККТ, товарные чеки, БСО);

3) при списании расходов на оказание услуг по мойке, техобслуживанию транспортных средств:

• договор, акт об оказании услуг;

• чеки ККТ, товарные чеки, квитанции, БСО (при оплате наличными денежными средствами).

Резюме

Если у организации есть транспортные расходы, нужно учитывать все составные части этих расходов: расчет норм ГСМ, запчасти, амортизация, оформление путевых листов, текущий и капитальный ремонт автотранспорта, оплата транспортного налога, стоимость услуг транспортных организаций, размер арендной платы при аренде или лизинге автотранспорта.

Все эти показатели должны быть изначально учтены в бизнес-планировании деятельности организации. Все эти показатели нужно систематически мониторить.

[1] Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от 06.04.2015; далее — ПБУ 10/99).

[2] Утвержден Приказом Минфина России от 15.11.2019 № 180н

[3] Утверждена Постановлением Госкомстата России от 28.11.1997 № 78.

[4] Письмо Минфина России от 20.07.2015 № 03-03-06/1/41407, п. 2 ст. 785 Гражданского кодекса РФ.

[5] Письмо УФНС России по г. Москве от 27.09.2011 № 16-15/093505.

[6] Пункты 5, 7 ПБУ 10/99.

[7] Утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р (в ред. от 20.09.2018).

Статья опубликована в журнале «Справочник экономиста» № 7, 2021.

Транспортные расходы сопровождают деятельность большинства компаний. Они включают в себя множество трат: бензин, зарплата водителям, аренда авто, содержание собственного штата машин. Расходы фиксируются в бухучете. Нужно это для налоговых проверок, возможности сбора всей информации для оптимизации трат. В бухучете используются проводки, на основании которых можно понять суть проводимой операции и сопутствующих расходов.

Вопрос: Как отражается в учете торговой организации продажа товаров с переходом права собственности к покупателю после их оплаты, если эти товары учитываются по учетным ценам с отдельным учетом транспортно-заготовительных расходов (ТЗР) на счете 16 «Отклонение в стоимости материальных ценностей»?

Цена приобретения товаров (без НДС) — 500 000 руб., сумма ТЗР, относящихся к данным товарам (стоимость доставки), составляет 80 000 руб. (без НДС). Продажная цена товаров — 960 000 руб., в том числе НДС 160 000 руб. Оплата товаров произведена покупателем через месяц после их отгрузки.

Согласно учетной политике для целей бухгалтерского учета затраты по заготовке и доставке товаров до склада организации относятся к фактическим затратам на приобретение товаров, при этом товары учитываются на счете 41 «Товары» по учетным (договорным) ценам приобретения, а затраты по заготовке и доставке товаров учитываются отдельно на счете 16. В соответствии с учетной политикой организации в целях налогообложения расходы по доставке и хранению товаров формируют стоимость приобретения товаров. Условиями договора поставки предусмотрено, что покупатель не вправе распоряжаться товарами до момента перехода к нему права собственности на эти товары.

Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции. Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Вопрос: Может ли покупатель потребовать от поставщика возместить убытки в виде оплаты транспортных расходов на возврат некачественного товара и оплаты его хранения по цене, превышающей рыночную?

Посмотреть ответ

Транспортные расходы могут быть очень большими. В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой.

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы. Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

Вопрос: Требуется ли для подтверждения транспортных расходов в налоговом учете транспортная накладная, если покупатель для доставки груза заключил договор с экспедитором?

Посмотреть ответ

Особенности учета транспортировки основных средств

Траты на доставку основных средств учитываются в составе расходов на приобретение и производство продукции. Данное правило зафиксировано в пункте 8 Правил бухгалтерского учёта. Оно касается следующих основных средств (ОС):

- созданные предприятием;

- купленные по соответствующему договору;

- купленные по договорам, которые предполагают оплату не денежными средствами;

- объекты, приобретенные безвозмездно (к примеру, по договору дарения).

Вопрос: Можно ли признать для целей налога на прибыль расходы на транспортные услуги сторонних организаций, если путевые листы у налогоплательщика отсутствуют или составлены с нарушениями (п. 1 ст. 252, пп. 6 п. 1 ст. 254 НК РФ)?

Посмотреть ответ

Весь данный перечень будет учитываться в качестве затрат капительного типа. То есть, они повышают первоначальную стоимость единицы товара. Отражать рассматриваемые траты нужно на дебете по счету капитальных вложений. Корреспонденция – счеты по расходам.

Однако перечисленные правила актуальны не для всех случаев.

Траты по перемещению объектов, которые не нуждаются в монтаже, внутри территории компании будут отражаться в издержках производства.

К таким объектам могут относиться транспортные средства, отдельное оборудование, строительные объекты. К передвижным объектам могут относиться экскаваторы, бетономешалки и прочее. Если техника перемещается на строительный объект, ее передвижение связано с монтажными и демонтажными работами, траты учитываются в расходах по эксплуатации техники. Расходы не будут включены в первоначальную стоимость.

Вопрос: Нужна ли транспортная накладная (товарно-транспортная накладная) для обоснования в целях налога на прибыль расходов на транспортные услуги сторонних организаций (п. 1 ст. 252, пп. 6 п. 1 ст. 254 НК РФ)?

Посмотреть ответ

Перевыставление ТР покупателю

Перевыставление трат предполагает ситуацию, при которой доставка товара покупателю осуществляется продавцом при помощи посреднической компании. После того, как перевозка была проведена, расходы по транспортировке оплачивает покупатель. Перевыставление ТР предполагает налоговые риски, а потому важно провести процедуру правильно. Покрытие транспортных расходов покупателем можно зафиксировать в договоре, первичных документах.

Примеры проводок

Компания продала продукцию на сумму 900 000 рублей. НДС составил 150 000 рублей. Покупная стоимость продукции составила 700 000 рублей (НДС – 100 000 рублей). Затраты на транспортировку равны 20 000 рублей. Рассмотрим основные проводки:

- Приобретение продукции продавцом: ДТ19 КТ60, ДТ68 КТ19 100 000 рублей.

- Приобретение продукции покупателем: ДТ62 КТ90-1 900 000 рублей, ДТ90-3 КТ68 150 000 рублей.

Данные проводки актуальны при обращении продавца к посредническим компаниям.

Расчет транспортных расходов

Правила определения транспортных трат содержаться в статье 320 НК РФ. Сумма прямых трат, касающихся перевозки, рассчитывается по усредненному проценту за текущее время. При этом нужно учесть остаток на начало периода. Для проведения необходимых расчетов понадобится:

- Определить размер прямых трат на остаток непроданной продукции на начало месяца, а также проданных товаров на текущий период.

- Определить стоимость приобретенной продукции, которая была продана в текущем периоде. Требуется также учесть стоимость остатка не проданных объектов.

- Произвести расчет усредненного процента. Он представляет собой соотношение суммы прямых трат со стоимостью продукции.

- Рассчитать сумму трат, которая будет относится к остатку непроданных товаров. Она представляет собой произведение усредненного процента и стоимость остатка объектов на завершение отчетного периода.

ВАЖНО! К прямым тратам, которые принадлежат к остатку непроданной продукции, относятся все товары, на которые предприятие имеет права. К ним относятся объекты, находящиеся в стадии транспортировки до покупателя.

Пример расчетов и проводок

Предприятие имеет такие показатели:

- Остаток на начало отчетного периода по транспортным расходам: 1000 рублей.

- Расходы по транспортировке продукции от поставщика: 1 400 рублей.

- Остаток на начало отчетного периода по товарам: 4 тысячи рублей.

- Стоимость поставленных товаров: 12 тысяч рублей.

- Сумма проданной продукции: 14 000 рублей.

Остаток непроданной продукции на завершение отчетного периода составит 2 тысячи рублей (4 тысячи + 12 тысяч – 14 тысяч). В учетной политике компании есть пункт, по которому формирование стоимости единицы товара выполняется без учета трат по его приобретению. В конце отчетного периода бухгалтер производит следующие расчеты:

- 1000 + 1 400 = 2 400 (сумма остатка ТР).

- 14 000 + 2 000 = 16 тысяч рублей (сумма товаров).

- 2 400/16 000 * 100% = 15% (усредненный процент).

- Размер ТР равен 300 рублям (2 тысячи * 15%).

- Размер ТР с уменьшением налогооблагаемой базы равен 2 100 (2 400 – 300).

Проводки будут следующими:

- ДТ 41 КТ 60. Сумма: 12 000 рублей.

- ДТ 44 КТ 76. Сумма: 1 400 рублей.

- ДТ 90.7 КТ 44. Сумма: 2 100 рублей.

Резюме

- Учет транспортных расходов важен для управления компанией.

- Он необходим также при налоговой проверке.

- Позволяет получить всю полноту информации о проводимых операциях.

- Для учета требуется произвести все необходимые расчеты, зафиксировать результаты в бухучете при помощи проводок.

Наиболее простым способом транспортировки груза является перевозка с помощью транспортной компании. Специалисты надежно и за короткие сроки осуществляют грузоперевозки любой сложности.

Важно! При обращении в логистическую компанию точную сумму перевозки вы сможете узнать только на практике – после обсуждения всех условий с перевозчиком.

Но для примера давайте посчитаем гипотетическую стоимость грузоперевозки.

Предположим, что нам необходимо отправить груз из Москвы в Рязань (путь 182 км). При учете всех особенностей груза и транспорта, цена за 1 км составила 29 рублей. В таком случае, умножая стоимость на количество километров и еще на 2, беря в расчет обратную дорогу, мы получаем примерную сумму 10 556 рублей.

Важно! Помимо этого стоимость может включать в себя дополнительные услуги, такие как упаковка груза, погрузка и разгрузка, если это вам необходимо.

Если вы решили обратиться к специалистам, но беспокоитесь о том, как выбрать правильное соотношение цены и качества, то вам может помочь наша статья,

как выбрать транспортную компанию.

Важно! Помните, что обращаясь в транспортную компанию за консультацией, вы имеете право узнать любую информацию о грузоперевозке, в том числе и ее стоимость. Вероятнее всего, вы сможете узнать только примерные цифры, но это поможет вам сравнить расценки нескольких компаний.

Теперь вы знаете, как рассчитывать грузоперевозки. О том, как рассчитать себестоимость грузоперевозки, мы писали

здесь

.

Логистическая компания DATO готова оказать вам помощь в осуществлении грузоперевозки любой сложности. Мы проконсультируем вас в вопросе цены – оставьте заявку на нашем сайте или свяжитесь с менеджером.

Операционная деятельность практически всех существующих компаний сопряжена с необходимостью компенсации логистических трат, к числу которых относится достаточно большое количество статей. В качестве примера можно привести аренду или приобретение служебного автотранспорта, регулярную заправку и техническое обслуживание, содержание штата персонала, включая механиков и водителей. В соответствии с действующими законодательными нормами, определяемыми положениями Налогового кодекса, отражение транспортных расходов в бухгалтерском учете является обязательным для всех организаций условием.

Кроме того, подробная статистическая ведомость позволяет собрать данные, позволяющие провести анализ и выделить информацию, полезную с точки зрения оптимизации бизнес-процессов. Нередко оказывается, что издержки торговой компании можно существенно сократить за счет построения прямой логистики от склада до клиента, отказа от ненужных сторонних услуг и грамотного перераспределения имеющихся ресурсов. Проводки, используемые в рамках бухучета, детально отражают суть каждой совершенной операции, и, как следствие, помогают определить целесообразность с позиции связанных с ней трат.

Что относится к транспортным расходам

Спектр потенциальных вариантов достаточно широк — в данном случае специфика, как правило, обуславливается профилем предприятия.

Например, организация ведет производственную деятельность, выпуская различного рода оборудование, сырье или продукцию для последующей реализации оптовым и розничным клиентам. Это значит, что при заключении договора одним из обсуждаемых вопросов является доставка товара, затраты на которую могут ложиться как на продавца, так и на покупателя. Условия зависят от договоренностей между сторонами, финансовых аспектов сделки, наличия необходимых логистических мощностей и иных факторов. Главное, что каждая произведенная единица должна пройти полный цикл товародвижения, поступая в итоге к конечному потребителю — либо напрямую, либо через ритейлера.

Кроме того, для производства требуются определенные ресурсы, поставляемые сторонними компаниями — и в этом случае издержки на перевозку продукции также должны быть отражены в официальной отчетности. Если задаться вопросом: затраты на транспортные расходы — какие это издержки, то, можно сказать, что они включают в себя все заготовительные операции по перемещению реализуемых и закупаемых товаров, оборудования или сырья, и дополняются статьями, напрямую связанными с обеспечением указанных процессов.

Чем более значительной оказывается потраченная за отчетный период сумма — тем большее внимание ей уделяется как менеджментом организации, так и проверяющими службами. В связи с этим особую важность приобретает корректное ведение бухгалтерского учета, в котором отражается вся сопряженная деятельность. Стоит отметить, что достаточно распространенной является практика, когда расходы на транспортные услуги по доставке товара от поставщика до покупателя (по сути, оплачиваемые за его счет) включены в стоимость — это важно учитывать при принятии решений о предоставлении клиентских скидок, поскольку без оптимизации себестоимости в первую очередь страдает маржа, для компенсации которой требуется значительное увеличение количественного объема продаж. Комплексный анализ позволяет определить источники лишних трат и сократить их без ущерба для операционной деятельности. Так, к примеру, если организация владеет собственным автопарком, однако числящиеся на балансе машины эксплуатируются достаточно редко — что не отменяет необходимости их периодического техобслуживания — рекомендуется расформировать подразделение, и привлечь для выполнения нерегулярных логистических задач стороннюю компанию.

На какой счет относить транспортные расходы и издержки, связанные с перемещением основных средств

В соответствии с положениями, закрепленными в рамках восьмого пункта Правил, определяющих порядок ведения бухучета, указанная категория трат приравнивается к приобретению или созданию предприятием продукции. Данный подход применяется к ОС следующих типов:

- Созданные непосредственно организацией.

- Купленные на основании соответствующего договора (в том числе применительно к соглашениям бартерного типа, когда взаиморасчеты не предусматривают перевод денежных средств).

- Полученные на безвозмездной основе.

Все указанные варианты транспортных расходов в учетной политике рассматриваются как капитальные вложения, фактически увеличивающие базовую себестоимость товарных единиц. Для отражения используются соответствующие дебетовые, а в рамках корреспонденции — расходные счета.

Важно учитывать, что указанный порядок актуален не для всех ситуаций. Так, траты, связанные с перемещением в рамках территории предприятия объектов, не требующих монтажных работ для последующей эксплуатации, относятся к категории производственных. Это актуально не только для автотранспорта, но и для различных видов оборудования, включая крупногабаритную технику, используемую в строительных работах — от экскаваторов и бульдозеров до бетономешалок и катков для укладки асфальта. В случае с транспортировкой оборудования, предусматривающего монтаж и демонтаж, возникающие издержки рассматриваются в качестве эксплуатационных.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Перевыставление ТР

В данном случае рассматриваются особенности учета в ситуациях, когда транспортные расходы по доставке и перевозке товара (продукции) покупателю связаны с услугами сторонних организаций – это так называемые логистические посредники. После того как все запланированные работы будут полностью реализованы, счет на оплату выставляется клиенту. Процедура сопряжена с налоговыми рисками, что обуславливает важность ее корректного отражения в бухгалтерской отчетности. При необходимости условия компенсации возникающих трат могут быть зафиксированы в рамках договора, определяющего основные положения сотрудничества между компаниями.

Примеры проводок

Рассмотрим возможные варианты более подробно.

Транспортные расходы включены в цену товара

Предприятием ЗАО «Аметист» было приобретено оборудование общей стоимостью 531 тыс. руб., включая НДС в размере 81 тыс. Сумма затрат на логистику составила 29,5 тысячи, соответственно НДС — 4500. Исходя из учетной политики организации, данные траты отнесены к себестоимости товарных единиц, что обуславливает использование счета 15.

В соответствии с положениями пункта 6 Правил ведения бухучета (ПБУ 5/01), издержки по перевозке могут учитываться в рамках фактического стоимостного значения, списываемого через счет 41. Проводится следующим образом:

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Документ |

Описание |

|

15 |

60 |

450 |

ТОРГ-12, вход. с/ф |

Покуп. стоимость |

|

19 |

60 |

81 |

НДС |

|

|

15 |

60 |

25 |

Перевозка |

|

|

19 |

60 |

4,5 |

Пер. НДС |

|

|

41 |

15 |

475 |

Факт. стоимость |

Транспортные расходы на доставку товара относятся к издержкам, связанным с продажами

ООО «Изумруд» произвело закупку на 413 тысяч рублей, в том числе НДС 63 000. Перевозка обошлась в 20 тыс. 60 рублей, включая налог 3 060, и, в соответствии с политикой предприятия, а также пунктом 13 ПБУ 5/01, была отнесена к категории продажных затрат. Для формирования себестоимости должен быть использован 41 счет, а также базовые проводки для расчета налогового сбора.

Продукция поставляется через компанию, оказывающую услуги грузоперевозки

ОАО «Диамант» заключает сделку на поставку партии выпускаемых изделий, принимая на себя обязательства по доставке. Контракт оценивается в 885 тысяч рублей, включая налог на добавленную стоимость в размере 135 тыс. Для организации транспортировки привлекается логистический посредник, который обязуется исполнить заказ в назначенные сроки. В соответствии с условиями договора отправитель должен оплатить перевозчику 35,4 тысячи, в том числе НДС 5,4 тыс. руб. Как включить транспортные расходы в стоимость товара и оформить списание в налоговом учете? Алгоритм выглядит следующим образом:

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Документ, являющийся основанием |

Описание |

|

62 |

90.01 |

885 |

ТОРГ-12, исход. с/ф, ТТН 1-Т |

Поступление оборотных средств |

|

90.03 |

68.02 |

135 |

НДС от продажной стоимости |

|

|

90.02 |

41 |

885 |

Списание товарной продукции |

|

|

44.01 |

60 |

30 |

Договор на оказание логистических услуг, Акт выполненных работ, ТН, ТТН, ТОРГ-12 |

Затраты на доставку |

|

19.04 |

60 |

5,4 |

Полученная счет-фактура |

Входной НДС, выставленный логистом |

|

51 |

62 |

885 |

Выписка |

Оплата, отгрузка |

|

60 |

51 |

35,4 |

Оплата, перевозка |

|

|

90.07.01 |

44.01 |

30 |

Бух. справка |

Списание транспортных расходов |

|

68 |

19 |

5,4 |

Книга покупок |

НДС на вычет |

Расчет ТР в налоговом и бухгалтерском учете

Теперь разберем методики, применяемые для каждого типа издержек.

Затраты по приобретению имущества

В подобных ситуациях траты рассматриваются законодателем как относящиеся к категории прямых, что обуславливает необходимость распределения между уже проданной и остальной продукцией — вместо включения полной суммы в структуру себестоимости. Положения, закрепленные в рамках ст. 320 Налогового кодекса, предусматривают использование усредненного показателя, определяемого для конкретного периода, а также указывают, как посчитать процент, рассчитать и списать транспортные расходы на доставку товара.

Для калькуляции потребуется выполнить следующие действия:

- Уточнить размер затрат применительно к непроданным остаткам на отправную дату календарного периода, а также общую сумму продаж.

- Определить закупочную стоимость проданного товара, и имеющихся в распоряжении компании запасов.

- Вычислить средний процентный показатель, являющийся соотношением суммарных прямых трат и товарной стоимости.

- Найти сумму издержек, относящуюся к остаткам, равную произведению двух множителей: найденного процента и фактических остатков на момент окончания отчетного временного промежутка.

Важно учитывать, что транспортные расходы включают все прямые затраты, связанные с товарным стоком, являющимся собственностью организации. К этой категории относятся, в том числе, объекты, которые на момент проведения расчетов находятся в процессе перевозки конечному получателю.

Поставка товаров покупателям

Специфика напрямую связана с профильной деятельностью предприятия. Фирмы, специализирующиеся на производстве, относят логистику к непрямым материальным тратам, являющимся неотъемлемой составляющей рабочего цикла. В свою очередь, для компаний, занимающихся коммерческими операциями, транспортные расходы по доставке являются косвенными — и проводки в торговле оформляются соответствующим образом. Все без исключения организации, осуществляющие отгрузку продукции, обязаны обеспечить наличие товарной и товарно-транспортной накладных.

Издержки, связанные с содержанием автопарка

Данная расходная статья объединяет в себе такие разновидности затрат, как:

- Приобретение горюче-смазочных материалов.

- Покупка комплектующих для проведения ремонтных работ и планового техобслуживания.

- Страхование т/с, а также оплата парковочного места и штрафов за нарушения ПДД.

Рассмотрим подробнее каждый из указанных пунктов.

В случае с ГСМ, как правило, применяются категории ТР, связанные с обеспечением производства или реализации. Исключение составляют ситуации, когда издержки учитываются в качестве прямых — на основании соответствующего письма Министерства Финансов от 2011 года. К примеру, учет транспортных расходов на доставку от поставщика собственным транспортом допускается относить на счет материальных затрат — однако для списания топлива также понадобится оформление путевых листов.

Приобретение запасных деталей и организация ремонта — операции, относящиеся к косвенным тратам, и подлежащие полному списанию в рамках отчетного периода, в ходе которого они возникли. Не стоит забывать об экономическом обосновании — техническое обслуживание, призванное повысить эксплуатационные характеристики авто, будет рассматриваться как резонная необходимость, тогда как затратный, но бесполезный с функциональной точки зрения, тюнинг может стать поводом для вопросов со стороны налоговых служб.

В случае со страхованием обязательным условием является наличие ОСАГО. Издержки, связанные с его оформлением, также считаются косвенными, и равными долями включаются в структуру прочих ТР предприятия на протяжении срока действия заключенного договора. А вот увеличение транспортных расходов в связи с приобретением Каско, выступающего добровольной опцией, будет рассматриваться в рамках категории прочих затрат, и не может учитываться в ситуациях, когда применяется упрощенная система налогообложения.

В качестве основания для проведения списания трат, возникающих при оплате места стоянки — если оно не находится на территории, принадлежащей организации — используются парковочный, кассовый и товарный чеки. При оформлении долгосрочной аренды документом-основанием также может выступать акт о предоставлении соответствующих услуг. В обоих случаях транспортные расходы относятся к косвенным, какими ни при каких условиях не могут быть считаться административные штрафы, выписанные за нарушения правил дорожного движения. В случае несоблюдения требований ГИБДД либо взыскивается с субъекта, виновного в совершении правонарушения, либо списывается во внереализационной форме — из собственных средств компании.

Первичные документы, подтверждающие ТР

В рамках договоров, оформляемых между производителями и торговыми предприятиями, с одной стороны, и логистическими посредниками, с другой, в качестве документального подтверждения фактического оказания услуг выступает Транспортная накладная. Согласно действующим нормам, закрепленными в рамках п.2 ст. 785 Гражданского кодекса Российской Федерации, а также девятым правилом правительственного постановления №272 от 15 апреля 2011 г., в ситуациях, когда иное не предусматривается договором, ответственность за составление ТН возлагается на отправителя.

Для указания цены и стоимости заполняется Товарная накладная ТОРГ-12, а учетным документом, подтверждающим товародвижение, и выступающим подтверждением при выставлении счета за доставку, является Товарно-транспортная накладная (1-Т), которая выглядит следующим образом.

Оптимизация ТР в бухучете

Сокращение затратных статей, позволяющее избавить компанию от лишней финансовой нагрузки, как правило, является результатом тщательной работы квалифицированного бухгалтера. Для достижения оптимальных показателей важно не только знать, на каком счете учитываются и отражаются транспортные расходы, или как считать налог на прибыль, но и грамотно донести информацию о росте затрат до руководства организации. К сожалению, как показывает практика, большинство рядовых сотрудников бухгалтерии, даже на крупных предприятиях, не обладают соответствующими навыками, либо не имеют времени, будучи вынужденными заниматься повседневными, хоть нужными, но однообразными задачами. В результате ошибки встречаются гораздо чаще, чем предложения, способствующие повышению эффективности бизнеса.

Избежать подобной ситуации позволяет автоматизация рутинных процессов, предлагаемая в рамках решений, разработанных специалистами «Клеверенс». Внедрение современных мобильных технологий гарантирует не только повышение точности бухгалтерского учета, но и обеспечение достаточного количества времени, необходимого для поиска способов оптимизации транспортных расходов и сокращения издержек.

Количество показов: 22284

Как рассчитать стоимость грузоперевозки

На самом деле это не сложно. И делать это надо обязательно. Денежки счет любят. Представьте себе перевозчика, который не в состоянии оценить плохой был для него год или хороший. Или экспедитора, который только по взмаху каких-нибудь палочек определяет стоимость грузоперевозки. Вроде абсурд, но на практике такие люди встречаются и это не редкость. Мы такими быть не хотим и будем учиться считать нашу прибыль. Мы будем лучшие!

Наша задача:

- научиться оценивать маршруты

- научиться рассчитывать себестоимость грузоперевозок

- подводить итоги работы за определенный период

- рассчитать стоимость перевозки из пункта А в пункт Б

- стать круче и повысить свой профессиональный навык

Теория

В теории я напишу пункты, которые попадают в расчет на больших расстояниях. Например, при оценке стоимости конкретного заказа на цену может повлиять скорость выгрузки или способ оплаты. А мы напишем только основу основ всех подсчетов. А дальше каждый для себя сам посчитает и найдет свои подходящие пункты, необходимы для более точных данных.

Основные (стандартные):

Период – Определенный промежуток времени, за который мы делаем расчет.

Пример: период 1 год. (253 рабочих дня)

Пробег — Общий (холостой пробег включен) средний пробег автотранспорта (1 единица) за период. Кто за какой период делает расчет.

Пример: пробег 150 000 км (Это средний пробег одной единицы транспорта за период).

Валовый доход — заработок за пробег (без учета расходов). Для наглядности выражают валовый доход за 1 км.

Пример: валовый доход 29 рублей за 1 км. (Это заработок за 1 км. пробега, без вычета расходов).

Расход по транспорту:

ДТ (топливо) – Затраты на дизельное топливо за пробег.

Пример: 35 литров на 100 км. 150 000 / 100 х 35 х 41 руб за литр= 2 152 500 рублей.

Резина – средства которые заменят износ резины (При подсчете не забывайте о резине которую скоро надо менять, но время еще не пришло. Ведь она тоже получила износ. Просто ее износ еще не достиг 100%).

Пример: резина 10 шт. х 11 000 рублей = 110 000 рублей. (Это затраты на резину за указанный пробег).

Замена масла – денежки, которые мы отдали на замену масла. (При подсчете помните что в расчет должны входить все затраты на масло, обратите внимание на пример)

Пример: 7.5 раз х (200 руб. х 40 л.) = 60 000 рублей (затраты на замену масла за пробег).

Фильтра топливные = 15 раз х 1000 руб. = 15 000 рублей.

Фильтра масляные = 7.5 раз х 3000 руб. = 22 500 рублей.

Ремонтный фонд – сюда входит ремонт и замена расходников. 30 000 рублей на 10 000 км.

Пример: 150000: 10000 х 30000 = 450 000 руб.

Амортизация – износ основных средств. Износ тягача и полуприцепа.

1: 60 месяцев х 100% = 1.67% — месячная норма амортизации. (60 месяцев это срок полезного использования транспортного средства, Вы можете поставить свой срок.).

(3 600 000 цена сцепки х 1.67 : 100) ежемесячные отчисления х 12 = 721440 руб. в год.

Итого: 20 рублей за 1 км.

Расход по работнику (водитель):

Зарплата 3 рубля/км.

Отчисления на зарплату 34 % = 3/100х34 = 1.02 руб/км.

Командировочные 370 рублей в сутки х 253 рабочих дня = 93610 рублей.

Итого: 4.64 рубля за 1 км.

Расход на связь/офис/другое:

Связь — (440 интернет + 1600 мобильные + 3600 факс, стационарный номер) расходы на связь за один месяц х 12 = 67680 рублей.

Офис – 6000 рублей за 1 месяц х 12 = 72 000 рублей

Другое – расходники (принтер, факс, тонер, страховка …), налоги, другие непредвиденные расходы.

Пример: 150 000 / 100 х 12 = 522 000 рублей в год.

Итого: 661680 рублей или 4.41 рубля за 1 км.

Практика?

Вот я тут вроде бы в теории для самых самых маленьких расписал. Но все же давайте подведем итоги наших небольших примеров.

Период: 1 год (253 рабочих дня)

Пробег: 150 000 км.

Валовый доход: 29 руб/км.

29 — Расход по транспорту: 20 руб/км. — Расход по работнику: 4.64 руб/км. — Расход на связь/офис/другое: 4.41 руб/км. = — 0.05 руб/км.

Минус 5 копеек за каждый километр. За год работы мы в минусе 7500 рублей. Не ожидали? А так часто бывает! Сколько я встречал на своем жизненном пути таких горе-перевозчиков. Поэтому очень важно правильно уметь рассчитывать стоимость грузоперевозки. Что бы в конце не получить отрицательный баланс. Конечно, многие скажут, что в примере завышены цифры с амортизацией и вообще транспорт только дорожает. Но видимо Вы, не учитываете ежегодную инфляцию.

Минус 5 копеек за каждый километр. За год работы мы в минусе 7500 рублей. Не ожидали? А так часто бывает! Сколько я встречал на своем жизненном пути таких горе-перевозчиков. Поэтому очень важно правильно уметь рассчитывать стоимость грузоперевозки. Что бы в конце не получить отрицательный баланс. Конечно, многие скажут, что в примере завышены цифры с амортизацией и вообще транспорт только дорожает. Но видимо Вы, не учитываете ежегодную инфляцию.

Как рассчитать стоимость грузоперевозки?

На самом деле это не вопрос. Ответ на него уже дан в этой статье. Все точные цифры можно получить только на практике, запуская машину в рейс, но если подумать и напрячь серое вещество можно легко спрогнозировать свои затраты на определенные маршруты. Подсчитайте стоимость грузоперевозки под свой транспорт и текущие цены на топливо, налоги, ремонт, другие расходники, аренду. Добавьте 30% рентабельности в год и Вы получите оптимальную стоимость оплаты за километр.

Совет(!): необходимо рассчитывать стоимость услуг так, что бы на длинной дистанции быть в плюсе.

Например: Вам предложили поехать в Урюпинск за 1000 км. Ваш оптимальный валовый доход 35 руб/км. И кажется что все просто, 1000 х 35 = наша стоимость грузоперевозки. Но нет. Это только так может считать житель Урюпинска, который уже бабла заработал и домой возвращается и денег лишь бы на топливо и к дочке на день рождение успеть да цветы купить. Да и то, он себе цену знает и поедет намного дороже.

Ну и как тут быть? За сколько поехать? А вот тут и надо проявить дальновидность. Оцените близ лежащие крупные города и ставки домой. Рассчитайте круг по своему валу. И объявите стоимость заказчику. Ну не дармовозы мы! И он Вас поймет. Конечно бывают крупные заказчики. Которым надо сделать скидку в таких направлениях, чтобы выиграть потом в других.

Рассчитать себестоимость можно здесь. Для более точных данных необходимо поменять в окнах данные на свои и нажать кнопку рассчитать.