![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Формула расчета

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital, WACC) рассчитывается по следующей формуле:

WACC=Rd Kd (1 — t) + RE KE

где:

Kd и Ke – доли собственного и заемного капитала в структуре финансирования.

Rd – стоимость заемного капитала. В качестве этой стоимости может выступать процентная ставка по банковского кредиту или доходность к погашению для облигаций.

t – ставка налога на прибыль. Поскольку выплачиваемые проценты на долговые обязательства являются затратами и уменьшают налогооблагаемую прибыль, то итоговые (посленалоговые) расходы на долг оказываются меньше на сумму процентов, умноженную на ставку налога на прибыль. В итоге стоимость заемного капитала будет равна Rd – Rd * t или просто Rd (1 — t).

Re – стоимость собственного капитала, или требуемая норма доходности. Это минимальная доходность на акционерный капитал, используемый компанией. Для его определения можно применять такие широко известные подходы как модель ценообразования капитальных активов (CAPM), но можно устанавливать требования к доходности на основе альтернативных проектов, истории инвестиций компании и экспертных оценок.

Использование WACC в оценке компаний и проектов

Средневзвешенная стоимость капитала применяется для расчета дисконтированной текущей стоимости денежных потоков в тех случаях, когда их оценка производится без учета финансирования. При таком подходе алгоритм анализа будет следующим:

Шаг 1. Определяем прогнозируемый свободный денежный поток компании (Free Cash Flow to the Firm, FCFF). Он содержит только платежи, связанные с инвестиционной и операционной деятельностью бизнеса, и не включает платежей, связанных с финансированием.

Шаг 2. Рассчитываем WACC. В разных ситуациях в качестве долей собственного и заемного капитала могут выступать следующие соотношения:

- Фактическое соотношение собственного и заемного капитала в этой компании

- Планируемое соотношение собственного и заемного капитала в анализируемом проекте

- Обычное соотношение собственного и заемного капитала в компаниях, аналогичных исследуемой компании или проекту.

Шаг 3. Дисконтируем денежный поток FCFF, используя ставку WACC.

Шаг 4. Если требовалось оценить акции компании, то из полученной в результате дисконтирования суммы надо вычесть ее долг.

Тонкости расчета показателя

1. Ставка налога

Существует два распространенных определения ставки налога на прибыль: эффективная и маржинальная ставка. Под эффективной ставкой подразумевается то, сколько компания фактически платит налога на прибыль по отношению к полученной прибыли. Эта ставка может существенно отличаться от законодательно установленной ставки за счет разных корректировок, вычетов и других факторов. Маржинальная ставка – это ставка, по которой будет облагаться каждый следующий рубль полученной прибыли. Как правило ее принимают равной той ставке, которая законодательно установлена для этого типа компаний. Единого правила выбора того, какую из двух ставок следует применять в расчете WACC, не существует, но в большинстве случаев разумно использовать меньшую из них.

2. Долг

В расчете долей собственного капитала и долга требуется определить, что именно относить к долгу. Это особенно актуально для оценки действующего бизнеса, в балансе которого мы можем увидеть множество разных вариантов обязательств. Подсказкой может служить простое правило. Мы включаем в сумму долга те обязательства, расходы на которые мы исключили из денежного потока FCFF. Как правило, мы исключаем проценты по кредитам, как краткосрочным, так и долгосрочным, то есть их мы и будем считать долгом с точки зрения WACC.

Другие обязательства, например, кредиторская задолженность, тоже могут иметь для нас какую-то стоимость. Часто эта стоимость проявляется в более высоких ценах на товары, предоставляемые с отсрочкой оплаты. Но эти дополнительные затраты не выделены у нас в отчетности как проценты за использование капитала и мы не могли исключить их из денежных потоков FCFF, поэтому и в расчет WACC мы не можем внести их как долг.

Промежуточное положение занимает лизинг. В идеале лизинг должен быть отражен в отчетности компании как активы и обязательства, а в расходах на него должны быть отражены проценты за пользование капиталом, что позволило бы включить лизинговое финансирование в состав долга. Но на практике лизинг часто отражается как обычные операционные затраты, и это делает невозможным включение его в состав WACC.

3. Доля собственного капитала

Как и многие теоретические модели в инвестиционном анализе, понятие WACC было разработано для публичных компаний, чьи акции торгуются на бирже. В формуле WACC предполагается, что доля собственного капитала определяется исходя из рыночной стоимости капитала компании, а не балансовых данных. Для биржевой компании это просто, достаточно умножить текущую стоимость акций на их количество, и мы получим рыночную капитализацию. Однако при оценке частной компании это создает сложности, так как текущей рыночной стоимости акционерного капитала не существует. Одно из возможных решений заключается в том, чтобы провести несколько итераций в оценке бизнеса, всякий раз уточняя стоимость акционерного капитала. Другой путь – смириться с погрешностью анализа и использовать балансовую стоимость (если отклонения от оценочной не слишком велики).

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Содержание страницы

- Что собой представляет средневзвешенная стоимость капитала

- Для чего требуется

- Порядок расчета средневзвешенной стоимости капитала

- Что влияет на размер ССК

- Когда нужно использовать ССК

Оценка фирмы может понадобиться разным лицам: и руководителям, и партнерам, и потенциальным покупателям. Осуществляется она на базе множества показателей. Они помогают установить эффективность деятельности, проблемные моменты, над которыми нужно поработать для повышения прибыли и рентабельности. Средневзвешенная стоимость капитала – это именно такой показатель, который нужен для оценки фирмы.

Вопрос: Правомерен ли отказ в государственной регистрации перехода права собственности на недвижимое имущество, передаваемое в качестве выплаты действительной стоимости доли в уставном капитале ООО, если изменения о составе участников не внесены в ЕГРЮЛ?

Посмотреть ответ

Что собой представляет средневзвешенная стоимость капитала

ССК – это средняя ставка (в процентах), отображающая ставки по всем существующим у компании источникам финансирования. Расчеты предполагают учет части конкретного источника от совокупного их объема. Значение, получившееся в итоге расчетов, является стоимостью капитала, авансированного в работу предприятия. Этот показатель применяется относительно редко, так как он не лишен недостатков. В частности, сложно получить точное значение.

Как производится увеличение уставного капитала за счет увеличения номинальной стоимости акций (долей)?

Для чего требуется

Средневзвешенная стоимость используется для оценки бизнес-проекта и финансового анализа. Позволяет установить объем расходов, нужный для обеспечения каждого из направлений финансирования. На базе этого параметра принимаются решения, касающиеся инвестиций. В частности, компания инвестирует в другие проекты только в том случае, если уровень рентабельности равен или больше уровня ССК. В обратном случае инвестиции не будут выгодны для фирмы. ССК дает представление о минимальном возврате средств от инвестиций.

Вопрос: На какую дату для целей исчисления НДФЛ возникает доход в виде увеличения номинальной стоимости долей в уставном капитале за счет нераспределенной прибыли прошлых лет (п. 19 ст. 217, ст. 223 НК РФ)?

Посмотреть ответ

Рассмотрим все функции ССК:

- Используется при выборе наилучших направлений финансирования для нового проекта.

- Это мера оценки полноты формирования прибыли фирмы от операционной работы.

- Это критерий для принятия решений руководителя, касающихся направления денег в инвестирование.

- Это критерий для принятия решений руководителя касательно применения аренды и лизинга основных производственных фондов. Позволяет оценить степень выгодности аренды.

- Прогнозируемый показатель ССК – это элемент обоснования разумности решений руководителя относительно слияния фирм.

- Это критерий для принятия решений в плоскости реального инвестирования фирмы.

- Является критерием для оценки результатов финансовой политики.

- ССК – это ключевой измеритель значения рыночной стоимости капитала.

Показатель напрямую влияет на стоимость капитала, актуальную для рынка.

При определении показателя нужны не сведения из бухгалтерской отчетности, а рыночные расценки. Это принципиально для российских фирм. Связано это с тем, что в России данные из отчетности и реальные данные крайне часто отличаются между собой. Использование сведений из документации помешает получить достоверные результаты.

Порядок расчета средневзвешенной стоимости капитала

У компании может быть много источников финансирования. К ним могут относиться привилегированные акции, различные редкие источники. При расчетах они будут учитываться только в тех случаях, когда доля их в капитале значительная.

Для расчетов используется специальная формула. Интересно, что существует множество ее видов. Для чего нужны модификации? Основная формула помогает установить номинальную стоимость капитала после перечисления всех платежей по налогам. Ее разновидности помогут рассчитать ССК до обложения налогами. Некоторые модификации обеспечивают учет инфляции и других важных факторов.

Классическая формула:

ССК = Kd * (1 – T) * D / (D + E) + ke * E / (D + E)

В формуле используются эти значения:

- Kd – рыночная ставка по займам, имеющимся в капитале фирмы. Принимается в процентах.

- T – налог на прибыль, выражаемый в долях.

- D – займы в денежном измерении.

- E – размер собственного капитала в денежном измерении.

- ke – рыночная ставка доходности капитала фирмы в процентах.

Классическая формула довольно сложна в использовании. Она длинная и громоздкая. Однако расчеты можно значительно упростить. Возможно это в том случае, если у фирмы есть только два источника финансирования – займы и собственные средства. При этом можно использовать упрощенную модификацию формулы:

ССК = Ks * Ws + Kd * Wd

В формуле используются эти значения:

- Ks – стоимость капитала, принадлежащего предприятию (%).

- Ws — доля своего капитала (в %, на основании бухгалтерского баланса).

- Kd – стоимость заемного капитала (%).

- Wd – доля займов в % (на основании данных баланса).

Подобная формула поможет легко определить средневзвешенную стоимость капитала.

Что влияет на размер ССК

ССК может меняться под воздействием множества факторов. Они могут быть внешними и внутренними. На первые представители фирмы влиять не могут. Рассмотрим внешние факторы:

- Ситуация на фондовом рынке. Она может оказывать воздействие на надбавку за риск. А эта надбавка может влиять на размер акционерного капитала.

- Ставка по капитальным инвестициям с отсутствующим риском. Также может воздействовать на акционерный капитал.

- Базовая рыночная ставка. Она воздействует на ставку по займам.

- Ставка налога на прибыль. Определяет стоимость займов, присутствующих в капитале фирмы.

Средневзвешенный капитал также изменяется под воздействием этих факторов:

- Надбавка за присутствующий риск, установленная для конкретной фирмы.

- Кредитный рейтинг.

- Соотношение заемного и общего капитала.

К СВЕДЕНИЮ! Показатель ССК может рассчитываться для отдельных проектов, для оценки расходов на источники финансирования.

При прогнозировании ССК можно ориентироваться на эти показатели:

- Структура капитала по источникам финансирования.

- Длительность применения заемного капитала.

- Показатель риска, который определяется через эти параметры: финансовая стабильность, платежеспособность, рентабельность, деловая активность фирмы.

- Средняя оценка процентов по ссуде.

- Ставка налога на прибыль, утвержденная для конкретного вида деятельности (с учетом льгот, если они есть).

- Политика фирмы касательно дивидендов, определяющаяся стоимостью своего капитала.

- Доступность разнообразных источников финансирования, от которой зависит финансовая гибкость компании.

- Отрасль деятельности, от которой зависят продолжительность производственного цикла и показатель ликвидности активов.

- Ступень жизненного цикла фирмы.

Корректность результатов расчета зависит от точности определения слагаемых формулы.

Когда нужно использовать ССК

Обычно средневзвешенная стоимость определяется для установления рентабельности, оценки эффективности финансовых вкладов. Расчет проводится при этих обстоятельствах:

- Привлечение инвестиций.

- Кредитование в банковском учреждении.

- Вклады с известным доходом.

- Инвестор сделал вклад в фирму, его фиксированный доход заранее был оговорен.

- Установление выгодности альтернативных вкладов.

Главное преимущество ССК – возможность принятия взвешенных решений относительно инвестирования, которые не приведут к снижению показателя прибыльности.

К СВЕДЕНИЮ! Обычно вычисления проводятся бухгалтером фирмы с целью выяснения рентабельности. Однако показатель может понадобиться и другим лицам. К примеру, инвесторам, потенциальным покупателям предприятия. Это один из способов оценить успехи деятельности фирмы.

Неотъемлемой частью финансового менеджмента является оценка инвестиций: в какие долгосрочные проекты компании следует вкладывать деньги?

Традиционно наилучшими способами оценки проектов считаются методы дисконтированных денежных потоков (DCF), и, в частности, чистая приведённая стоимость (NPV). В рамках DCF будущие денежные потоки дисконтируются, чтобы сделать поправку на временную стоимость денег. Для того, чтобы дисконтировать нужно оценить два параметра:

- будущие денежные потоки, имеющие отношение к проекту;

- подходящую ставку дисконтирования.

В этой статье рассматривается способ расчёта подходящей ставки дисконтирования.

Стоимость собственного капитала

Стоимость собственного капитала представляет собой соотношение между суммой привлекаемого собственного капитала и вознаграждением, которое акционеры ожидают получить в обмен на свой капитал. Стоимость собственного капитала можно оценить двумя способами:

1. Модель роста дивидендов

Определяется цена акций (капитала, который может быть привлечён) и сумма дивидендов (вознаграждения акционерам). Далее с помощью модели роста дивидендов рассчитывается стоимость собственного капитала, причём эта модель может учитывать темпы роста дивидендов.

В списке формул для экзамена по финансовому менеджменту приводятся следующие формулы:

P0 = D0(1 + g) / (re – g)

re = D0(1 + g) + g / P0

Первая формула определяет текущую рыночную цену акции без дивиденда (P0), где:

g = ожидаемые будущие темпы роста дивидендов, начиная с момента времени 1;

D0 = текущие дивиденды (либо только что выплаченные, либо подлежащие выплате в ближайшее время);

re = стоимость собственного капитала.

Обратите внимание, что выражение (D0(1 + g)) в числителе – это дивиденды, которые будут выплачены через год.

Для компании, акции которой котируются на бирже, все переменные в правой части формулы либо известны, либо их можно легко рассчитать. При отсутствии других данных предполагается, что будущие темпы роста дивидендов можно экстраполировать из прошлых темпов роста. Теперь давайте посмотрим, как всё это сводится воедино – рассчитаем re на примере конкретных данных.

Пример 1: применение модели роста дивидендов

Компания в ближайшее время планирует выплатить дивиденды в размере $0.24. Текущая рыночная цена акции составляет $2.76 (включая ожидаемые дивиденды). Темпы роста дивидендов в прошлом, которые, как ожидается, сохранятся и в обозримом будущем, составляют 5%.

Чему равна стоимость капитала компании?

Решение

re = D0(1 + g)/P0 + g = 0.24(1 + 0.05)/2.52 + 0.05 = 15%

Помните, что P0 – это сегодняшняя рыночная цена без дивидендов. Поскольку нам была дана цена с дивидендом, дивиденды следует вычесть.

2.Модель оценки доходности капитальных активов (CAPM)

Уравнение модели оценки доходности капитальных активов (CAPM), также приведённое в списке формул, имеет следующий вид:

E(ri)= Rf + βi(E(rm) — Rf)

где:

E(ri) = доходность от инвестиций;

Rf = безрисковая норма доходности;

βi = бета-коэффициент инвестиций (значение систематического риска инвестиций);

E(rm) = доходность на рынке капитала

По сути, это уравнение говорит о том, что требуемая доходность зависит от риска инвестиций. Точкой отсчёта для требуемой нормы доходности является безрисковая ставка (Rf), к которой необходимо добавить премию, относящуюся к риску конкретных инвестиций. Величина данной премии зависит от ответов на следующие вопросы:

- Какова премия, которую рынок в настоящее время предлагает сверх безрисковой ставки (E(rm) – Rf)? Это базовая мера риска: какую доходность предлагает фондовый рынок в целом для того, чтобы компенсировать риски сверх безрисковой ставки?

- Насколько рискованны конкретные инвестиции по сравнению с рынком в целом? Это «бета-коэффициент» инвестиций (βi). Если βi равняется 1, инвестиции имеют тот же риск, что и рынок в целом. Если βi > 1, инвестиции являются более рискованными (более волатильными), чем рынок, и инвесторы должны требовать доходность более высокую, чем рыночная, чтобы компенсировать дополнительный риск. Если βi < 1, то инвестиции менее рискованны, чем рынок, и инвесторы будут удовлетворены более низкой доходностью, чем рыночная.

Пример 2: применение модели CAPM

Безрисковая ставка = 5%

Рыночная доходность = 14%

Какая доходность требуется от инвестиций, бета-коэффициенты которых таковы:

(i)1

(ii)2

(iii) 0.5

E(ri) = Rf + βi(E(rm) — Rf)

(i) E(ri) = 5 + 1(14 – 5) = 14%

Требуемая доходность инвестиций с таким же риском, что и у рынка в целом – это ни что иное, чем просто рыночная доходность.

(ii) E(ri) = 5 + 2(14 – 5) = 23%

Здесь мы говорим о доходности инвестиций, риск которых в два раза больше, чем рыночный. Поэтому требуется более высокая доходность, чем та, которую даёт рынок.

(iii) E(ri) = 5 + 0.5(14 – 5) = 9.5%

Требуемая доходность инвестиций, риск которых в два раза меньше, чем риск рынка в целом, конечно, должна быть ниже, чем рыночная доходность.

Сравнение модели роста дивидендов и CAPM

Модель роста дивидендов позволяет рассчитать стоимость собственного капитала с использованием эмпирических значений, которые можно легко раздобыть для компаний, зарегистрированных на бирже. Посчитайте дивиденды, оцените их рост (обычно исходя из роста, наблюдаемого в прошлом) и определите рыночную стоимость акций (хотя при этом нужно соблюдать некоторую неосторожность, поскольку стоимость акций часто очень неустойчива). Подставьте эти значения в формулу, и у вас на руках оценка стоимости собственного капитала.

Однако эта модель не объясняет, из-за каких факторов разные акции имеют разную стоимость собственного капитала. Почему одна акция может иметь стоимость собственного капитала 15%, а другая – 20%? Причина того, что разные акции имеют разные нормы доходности, заключается в том, что они имеют разные риски, но в рамках модели роста дивидендов в явном виде это никак не отражается. Эта модель просто позволяет вывести закономерность из эмпирических наблюдений, не предлагая объяснения.

Кстати, обратите внимание, что изменение дивидендов не позволит компании изменить стоимость собственного капитала. Если просто посмотреть на формулу модели:

re = D0(1 + g) / P0 + g

то можно сделать вывод, что снижение дивидендов или темпов роста дивидендов приведёт к снижению стоимости капитала. Но это не так. Дело в том, что снижение дивидендов или темпов их роста приведёт к падению рыночной стоимости компании (то есть акции) до такого уровня, чтобы инвесторы в эту компанию смогли обеспечить себе требуемую доходность.

Модель CAPM объясняет, почему разные компании дают разную доходность. Она утверждает, что требуемая доходность основывается на другой доходности, которую можно получить в данной экономической среде (безрисковой и среднерыночной доходности), и на систематическом риске инвестиций – его бета-коэффициенте. CAPM не только предлагает это объяснение, но и предлагает способы измерения необходимых данных. Безрисковую ставку и рыночную доходность можно определить исходя из наблюдаемых данных. Так же можно рассчитать бета-коэффициенты компаний, зарегистрированных на бирже. Можно даже приобрести специальные бюллетени, в которых публикуются бета-коэффициенты. Кроме того, бета-коэффициенты часто публикуются на специализированных инвестиционных веб-сайтах.

Если инвестиции и рынок находятся в равновесии, то есть цены стабилизированы, то доходность, спрогнозированная с использованием модели CAPM, будет такой же, как и доходность, определённая с помощью модели роста дивидендов.

Обратите, пожалуйста, внимание, что оба описанных подхода позволяют оценить стоимость собственного капитала. Это не то же самое, что средневзвешенная стоимость капитала – за исключением особых обстоятельств, когда компания финансируется исключительно собственным капиталом.

Что влияет на риск акционеров и тем самым влияет на бета-коэффициент?

Есть два основных компонента риска, которому подвержены акционеры:

- Особенности бизнеса. Компании, которые производят товары производственного назначения в плане бизнеса представляют относительно больший риск, так как во время рецессии капитальные вложения можно отложить до лучших времён. Поэтому доходность таких компаний будет волатильной и можно ожидать, что для таких компаний βi > 1. В то же время от супермаркета можно ожидать риска меньше среднего, потому что люди должны есть даже во время рецессии. Поэтому для таких компаний вероятна βi < 1, так как они обеспечивают относительно стабильную доходность.

- Уровень финансового рычага. В не обременённой долгами компании (т. е. в компании без заимствований) есть непосредственная взаимосвязь между прибылью от операционной деятельности и доходами, которые могут получить акционерами. Как только появляется заёмный капитал и, следовательно, проценты, суммы, доступные для владельцев обыкновенных акций, становятся более волатильными. Это иллюстрирует пример ниже.

Пример 3: уровень финансового рычага

Как видно, прибыль, доступная акционерам компании без займов также удваивается, то есть единственная волатильность, которой подвержены акционеры компании – это исключительно волатильность особенностей бизнеса компании. Картина в компании с займами другая: несмотря на то что операционная прибыль тоже удвоилась, величина прибыли, доступной акционерам, увеличилась больше – в 2.66 раза. Получается, что риск, с которым сталкиваются эти акционеры, возникает из двух источников: риск, присущий особенностям бизнеса компании, плюс риск, появившийся в результате использования заёмного капитала.

Таким образом, норма доходности, требуемая акционерами (то есть стоимость собственного капитала), также будет зависеть от двух факторов:

- особенностей бизнеса компании, и

- величины финансового рычага компании.

Поэтому, когда мы рассчитываем стоимость собственного капитала или вообще обсуждаем её, мы должны чётко понимать, что именно мы имеем в виду. Является ли она стоимостью, которая отражает только бизнес-риск, или это стоимость, которая отражает бизнес-риск плюс риск увеличения доли заёмного капитала?

При использовании модели роста дивидендов вы измеряете то, что измеряете. Иными словами, если в качестве исходных данных используются дивиденды, рост дивидендов и стоимость акций компании, которая не имеет заёмного капитала, вы однозначно получите стоимость собственного капитала без учёта финансового рычага. Если, однако, эти исходные данные собраны для компании, которая использует заёмные средства, вы неизбежно получите стоимость собственного капитала с учётом финансового рычага.

То же самое верно и для опубликованных значений бета-коэффициентов, которые рассчитываются в результате измерения того, как доходы от акций изменяются в зависимости от рыночной доходности, что позволяет увидеть, является ли доходность от конкретных акций более или менее изменчивой, чем рыночная доходность. Мы опять измеряем то, что измеряем. Если наблюдаемая компания не имеет заёмного капитала, полученный бета-коэффициент зависит только от вида бизнеса компании. Если, однако, компания имеет заёмный капитал, бета-коэффициент будет отражать не только бизнес-риск компании, но и риск, связанный с использованием заёмного капитала.

Кен Гаррет – внештатный преподаватель и автор ряда публикаций

Какие есть методы определения стоимости предприятия?

Как методологически правильно применять разные методы оценки стоимости компаний?

Как использовать различные подходы определения стоимости предприятий в комплексе, чтобы в целом повысить качество оценки стоимости компании?

Каков алгоритм проведения оценки предприятия методом дисконтированных денежных потоков?

Основные подходы и методы определения стоимости предприятия

В самом общем виде стоимость предприятия можно определить как текущую стоимость благ, получаемых его собственниками в результате деятельности компании на всем протяжении ее функционирования.

Есть много подходов к проведению оценки предприятия. Однако как в российской, так и международной практике основными подходами к оценке стоимости предприятия являются следующие три:

• доходный;

• затратный;

• сравнительный.

Эти подходы не исключают, а дополняют друг друга.

Традиционный состав подходов и методов оценки стоимости предприятия представлен на рисунке.

Рассмотрим особенности каждого подхода к определению стоимости предприятия и применяемых методов оценки.

Доходный подход

Доходный подход оценки стоимости предприятия предполагает, по сути, определение инвестиционной привлекательности компании. В этом случае стоимость предприятия — это величина, равная совокупности будущих чистых доходов компании, приведенных к текущей стоимости. Ведь любой инвестор приобретает не просто набор внеоборотных и оборотных активов, а возможность получать денежные доходы, которые позволят не только покрыть инвестированный капитал, но и получить прибыль и, тем самым, повысить собственное благосостояние.

Доходный подход включает в себя два метода:

• метод капитализации дохода;

• метод дисконтированных денежных потоков.

Метод капитализации дохода

Применяется для стабильно работающих на достаточно большом промежутке времени, как правило, крупных предприятий, имеющих стабильную и достаточно высокую рентабельность своей деятельности, при этом есть все основания полагать стабильность отраслевых и региональных условий деятельности компании в обозримом будущем. В силу названных условий метод капитализации дохода применяется не часто.

Метод дисконтированных денежных потоков

Позволяет рассчитать совокупность текущих стоимостей всех чистых денежных потоков, которые потенциально создаст предприятие в будущем. Таким образом, стоимость компании будет равна сумме рассчитанных дисконтированных чистых денежных потоков, скорректированных (увеличенных) на остаточную (ликвидационную) стоимость предприятия.

Отметим, что именно доходный подход наиболее широко используется на практике, так как позволяет получить наиболее качественную оценку стоимости предприятия с учетом нестабильности условий его функционирования, что в большей степени соответствует сложившимся экономическим реалиям.

Однако, как и любой другой метод оценки, доходный подход имеет и свои недостатки. К ним можно отнести большое число допущений и прогнозов, имеющих субъективный характер, которые могут негативно повлиять на качество оценки стоимости компании.

Затратный подход

Предполагает оценку стоимости предприятия как величины затрат, которые потребовались бы в настоящее время для полной замены компании как объекта. Именно поэтому затратный подход можно по-другому назвать подходом замещения. При этом стоимость замещения активов предприятия обязательно должна учитывать их состояние: физический и моральный износ, уровень инновационности применяемых технологий и оборудования и др.

Таким образом, затратный подход основан на определении рыночной стоимости всей совокупности активов предприятия как единого комплексного объекта. Именно рыночной, а не бухгалтерской, так как последняя далеко не всегда реально отражает справедливую стоимость активов. Затратный подход включает два метода:

• метод накопления чистых активов;

• метод ликвидационной стоимости.

Метод накопления чистых активов

Используется в тех случаях, когда оценивается стоимость действующего предприятия, функционирование которого планируется продолжать.

Метод ликвидационной стоимости

Применяется в тех случаях, когда, наоборот, планируется значительно снизить объемы выпуска продукции предприятием либо вообще ликвидировать его.

Сравнительный подход

В этом случае, чтобы определить стоимость предприятия, ориентируются на стоимость другой компании, обладающей тождественной для потенциального инвестора полезностью. Преимущество сравнительного подхода в том, что оценка основана на реальной рыночной ситуации, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке.

Однако необходимо учитывать, что любой бизнес как совокупность выстроенных бизнес-процессов уникален, поэтому полностью сопоставить одно предприятие с другим практически невозможно. И чем крупнее предприятие, тем большую роль играет этот фактор.

Сравнительный подход включает три метода:

• метод сделок (метод продаж);

• метод отраслевых коэффициентов;

• метод организации-аналога (метод рынка капитала).

Метод сделок (метод продаж)

Основан на поиске, сборе и анализе финансовой информации по совершенным на рынке сделкам купли-продажи предприятий-аналогов. Этот метод используется, если есть информация о совершенных на фондовой бирже сделках купли-продажи (слияния и поглощения) компаний из одной отрасли, имеющих примерно одинаковые финансовые показатели деятельности и балансовой стоимости активов.

Метод отраслевых коэффициентов

Базируется на расчете и использовании отраслевых коэффициентов, характеризующих корреляцию между стоимостью компании и ключевыми финансовыми и хозяйственными показателями деятельности этого предприятия.

В России этот метод применяется редко, так как накопленная статистика сделок купли-продажи предприятий невелика, информации для принятия решения недостаточно.

Метод организации-аналога (метод рынка капитала)

Базируется на рыночных ценах акций аналогичных предприятий. Иными словами, по результатам финансового анализа оцениваемой компании, которая не размещает своих акций на фондовом рынке, и сравнении финансовых показателей с предприятиями-аналогами, акции которых имеют открытую рыночную цену, делается вывод о стоимости предприятия.

Как мы уже писали, все подходы и методы не исключают, а дополняют друг друга. Каждый подход имеет свои преимущества и недостатки, а также ограничения и применяется исходя из особенностей как самого оцениваемого предприятия, так и цели определения его стоимости.

В любом случае каждый подход при определении стоимости компании предполагает оценку трех главных элементов: доходность, рискованность и конкурентоспособность предприятия.

Рассмотрим один из широко используемый на практике методов оценки стоимости предприятия — метод дисконтированных денежных потоков.

Алгоритм применения метода дисконтированных денежных потоков

Прежде чем рассматривать алгоритм применения метода дисконтированных денежных потоков, отметим следующее. В процессе функционирования предприятия возникает комплекс денежных потоков от операционной, финансовой и инвестиционной деятельности. При этом для разных пользователей — стейкхолдеров финансовой информации, а также для различных целей анализа важными могут являться не все денежные потоки компании, а только их часть. Так, различают:

• свободный денежный поток для компании (FCFF, Free Cash Flow to the Firm) — показывает денежные потоки без учета амортизационных начислений и выплат процентов за пользование заемными средствами. При этом учитываются общие инвестиции за счет собственных и заемных средств в постоянные и оборотные активы;

• свободный денежный поток для собственников (FCFE, Free Cash Flow to Equity) — показывает денежные потоки с учетом выплат процентов и основного долга по заемным средствам. При этом учитываются инвестиции только за счет собственных средств;

• свободный бездолговой денежный поток (DFCF, Debt Free Cash Flow) — показывает денежные потоки без учета выплат процентов за пользование заемными средствами и прироста (уменьшения) долгосрочной задолженности.

С точки зрения оценки стоимости предприятия потенциальными инвесторами целесообразно проводить анализ третьего в списке вида денежных потоков — свободного бездолгового денежного потока (DFCF).

Шаг 1. Определяем прогнозный период расчета

За прогнозный период расчета принимается прогнозный срок деятельности предприятия до момента, когда будут необходимы новые инвестиции для значительного обновления основных (производственных) бизнес-процессов.

Безусловно, часто этот период достаточно сложно корректно определить, так как на деятельность компании влияют многие факторы. Чтобы повысить достоверность этого прогноза, выбирайте наиболее объективный показатель, например, срок полного морального и физического износа ключевого производственного оборудования.

Есть и другой подход для определения прогнозного периода расчета: за период расчета принимается определяемый экспертным путем сложившийся в данной отрасли экономики период окупаемости (возврата) долгосрочных инвестиций.

Шаг 2. Прогнозируем и анализируем доходы предприятия, т. е. денежные потоки, образующие притоки денежных средств

В качестве доходов предприятия учитываются доходы от основной (операционной) деятельности, т. е. выручка от производства и реализации продукции, товаров, работ и услуг.

Есть два подхода к расчету показателей доходов: с учетом косвенных налогов (НДС, акцизов и таможенных пошлин) и без их учета.

Если вы выберете первый вариант, тогда необходимо будет учитывать косвенные налоги и при прогнозировании расходов предприятия (оттоков денежных средств).

Шаг 3. Прогнозируем и анализируем совокупные расходы предприятия, т. е. денежные потоки, образующие оттоки денежных средств

Состав и группировка расходов компании могут быть разными. Однако чаще всего используется разделение затрат на прямые затраты на производство и косвенные общепроизводственные расходы и косвенные общехозяйственные расходы предприятия (коммерческие и управленческие затраты).

Для проведения анализа не включайте в состав расходов предприятия амортизационные начисления, так как они фактически не образуют движения денежных потоков (оттока денежных средств).

Шаг 4. Рассчитываем показатели операционной прибыли (EBIT, Earnings Before Interest and Taxes) и операционной прибыли за вычетом скорректированного налога на прибыль (NOPLAT, Net Operating Profit Less Adjusted Tax)

Показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t = EBIT × (1 – t),

где t — ставка налога на прибыль, деленная на 100 %.

Отметим, что так как данный показатель рассчитывается для свободного бездолгового денежного потока (DFCF), т. е. уплаченные проценты за пользование заемными средствами не учитываются, то налоговые платежи при расчете показателя NOPLAT не корректируются на величину уплаченных процентов.

В случае если необходимо учесть уплаченные проценты за пользование заемными средствами, показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t + (Рп × (1 – t)),

где Рп — уплаченные за пользование заемными средствами проценты.

Шаг 5. Прогнозируем и анализируем величину инвестированного капитала

То есть рассчитываем величину средств, инвестированных в постоянные и оборотные активы компании за счет собственного и заемного капитала, которая необходима для обеспечения деятельности предприятия в прогнозный период.

Шаг 6. Рассчитываем показатель свободного бездолгового денежного потока

Этот показатель рассчитываем как сумму притоков и оттоков денежных средств от операционной и инвестиционной деятельности, т. е. из притоков денежных средств от доходов предприятия вычитаются оттоки денежных средств в виде расходов компании (без учета амортизационных начислений) и капиталовложений, необходимых для обеспечения деятельности предприятия в прогнозный период.

Шаг 7. Определяем ставку дисконтирования

В общем виде под ставкой дисконтирования понимается показатель, который используется для расчета текущей (настоящей) стоимости денежных потоков, получаемых и (или) выплачиваемых в будущем.

С точки зрения оценки стоимости предприятия ставка дисконтирования позволяет определить величину денежных средств, которую заплатил бы инвестор сегодня (текущая стоимость компании) за право получения ожидаемых денежных поступлений в результате деятельности предприятия в будущем.

При определении ставки дисконтирования основываются на следующем допущении: ставка дисконтирования является нижним уровнем прибыльности (доходности) вложений, при котором инвестор допускает возможность инвестиций собственных средств в данное предприятие, учитывая, что имеются другие альтернативные варианты вложения денежных средств, предполагающие получение дохода.

Таким образом, дисконтирование денежных потоков — это приведение будущих денежных потоков к их справедливой величине в настоящем с использованием ставки дисконтирования, под которой понимается минимальная требуемая доходность, или цена капитала.

Существуют разные подходы определения ставки дисконтирования, но чаще всего используются два метода: метод суммирования и метод средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

Метод суммирования

Предполагает определение и суммирование двух элементов:

1) темпа инфляции (inflation rate);

2) минимальной реальной нормы прибыли (minimal rate of return), скорректированной на коэффициент, учитывающий степень инвестиционного риска (risk of investments).

То есть формула расчета ставки дисконтирования выглядит так:

r = IR + MRR × RI,

где r — ставка дисконтирования, %;

IR — темп инфляции, %;

MRR — минимальная реальная норма прибыли, %;

RI — коэффициент, учитывающий степень инвестиционного риска.

К сведению

Под минимальной реальной нормой прибыли (MRR) принято понимать наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В качестве эталона показателя MRR выступает уровень доходности по безрисковым ценной бумагам, которыми являются государственные долговые ценные бумаги.

Коэффициент, учитывающий степень инвестиционного риска (RI), всегда будет больше 1, так как показывает превышение риска инвестирования в конкретное предприятие над безрисковыми ценными бумагами. Этот коэффициент рассчитывается исходя из совокупности рисков, учитывающих различные факторы:

• размер и финансовую структуру предприятия;

• отраслевую и географическую специфику ведения деятельности;

• применяемые технологии производства;

• эффективность управления и др.

Метод средневзвешенной стоимости капитала (WACC)

В этом случае средневзвешенная величина стоимости собственного и заемного капитала корректируется на налоговую экономию в результате уменьшения налога на прибыль.

Для государственных предприятий и компаний, ценные бумаги которых не котируются на открытом рынке, выделяют две составляющие:

1) собственный капитал в виде накопленной нераспределенной прибыли;

2) заемный капитал в виде долгосрочных банковских кредитов.

Таким образом, формула расчета ставки дисконтирования будет выглядеть следующим образом:

r = WACC = (WЗК × СЗК × (1 – t) + WСК × ССК) / 100,

где r (WACC) — ставка дисконтирования, %;

WЗК — доля заемного капитала, %;

СЗК — стоимость заемного капитала (проценты по долгосрочному кредиту), %;

t — ставка налога на прибыль поделенная на 100%;

WСК — доля собственного капитала, %;

ССК — стоимость собственного капитала, %.

В применении данной формулы сложность может вызывать определение стоимости собственного капитала (ССК). Один из распространенных методов расчета этого показателя — модель оценки капитальных активов CAPM (Capital Assets Price Model), которая, в свою очередь, рассчитывается по формуле:

ССК = CAPM = CБК + (CСД – CБК) × β,

где ССК (САРМ) — стоимость собственного капитала, %;

CБК — показатель доходности (отдачи) для безрискового вложения капитала, %;

ССД — средний по рынку показатель доходности, %;

β — фактор риска.

Как видим, в модели CAPM используется показатель риска конкретного предприятия (β):

• если активы данного предприятия соответствуют риску в среднем по рынку, то β = 1;

• если активы предприятия имеет большую степень риска, чем в среднем по рынку, то β > 1.

Например, если для конкретной компании выполняется условие: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку.

Чтобы рассчитать показатель β, необходимы исторические данные прошлых лет: сравниваются прибыльность конкретного предприятия и средняя рыночная прибыльность за последние несколько лет, на основе соотношения этих показателей и определяется показатель β.

Отметим, что из-за отсутствия релевантной информации рассчитать стоимость собственного капитала по методу САРМ в ряде случаев не представляется возможным. Тогда стоимость собственного капитала можно определить через расчет показателя рентабельности собственного капитала (ROE, Return on Equity):

ССК = ROE = ЧП / СК × 100 %,

где ЧП — чистая прибыль предприятия (форма № 2);

СК — размер собственных средств предприятия по его балансу на конец года (форма № 1).

Величина ставки дисконтирования может изменяться в течение прогнозного периода расчета. Но так как корректно рассчитать изменение ставки дисконтирования в течение прогнозного периода достаточно проблематично, при определении стоимости предприятия, как правило, в расчете применяется одна величина ставки дисконтирования.

Шаг 8. Проводим дисконтирование свободного бездолгового денежного потока

Для этого размер свободного бездолгового денежного потока умножаем на коэффициент дисконтирования, который определяется по формуле:

k = 1 / (1 + r)n,

где k — коэффициент дисконтирования;

r — ставка дисконтирования поделенная на 100%;

n — расчетный период.

Шаг 9. Определяем величину дохода компании в постпрогнозный период

Величина дохода компании в постпрогнозный период представляет собой сумму свободных денежных потоков для всех периодов, которые остаются за рамками прогнозного периода. Но так как спрогнозировать свободные денежные потоки постпрогнозного периода невозможно, за сумму этих денежных потоков принимается остаточная (терминальная) стоимость предприятия на дату окончания прогнозного периода.

Для расчета этого ключевого показателя могут применяться разные подходы, рассмотрим каждый из них.

• Метод оценки по стоимости чистых активов предполагает, что доход в постпрогнозный период равен стоимости чистых активов предприятия в периоде, следующем за прогнозным периодом. Под чистыми активами понимается стоимость имеющегося у предприятия имущества (за вычетом его обязательств).

У этого метода есть существенный недостаток: активы и обязательства определяются по данным бухгалтерского баланса и часто не отражают справедливую стоимость как активов, так и обязательств. Поэтому метод оценки по стоимости чистых активов применяется редко.

• Метод оценки по ликвидационной стоимости предполагает расчет ликвидационной стоимости активов предприятия на конец прогнозного периода.

Ликвидационная стоимость активов компании определяется как разность между текущей стоимостью активов с учетом затрат на их ликвидацию (демонтаж, транспортировка, охрана и прочие расходы) и текущей стоимостью обязательств.

Этот метод также применяется достаточно редко, так как корректно рассчитать ликвидационную стоимость активов в отдаленном будущем проблематично.

• Метод оценки по модели Гордона, которую также называют моделью постоянного роста. Согласно модели Гордона показатель остаточной стоимости предприятия рассчитывается путем капитализации годового дохода постпрогнозного периода при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и ожидаемыми темпами прироста свободного денежного потока:

ОСП = FСF(n + 1) / (r – g) = FСFn × (1 + g) / (r – g),

где ОСП — стоимость предприятия в постпрогнозный период;

FCF(n + 1) — свободный денежный поток за первый год постпрогнозного периода;

FСFn — свободный денежный поток последнего прогнозного периода;

r — ставка дисконтирования, поделенная на 100%;

g — ожидаемые темпы прироста денежного потока, поделенные на 100%.

Если роста нет, коэффициент капитализации будет равен ставке дисконтирования.

Отметим, что модель Гордона может применяться только если выполняются следующие условия:

• на предприятие стабильные темпы прироста свободных денежных потоков;

• темпы прироста денежных потоков не выше ставки дисконтирования;

• величины амортизационных отчислений и капитальных вложений на всем протяжении постпрогнозного периода равны.

Шаг 10. Рассчитываем текущую стоимость предприятия

Текущая стоимость предприятия рассчитывается как сумма текущих стоимостей всех показателей свободных денежных потоков за конкретный прогнозный период и остаточной (терминальной) стоимости компании в постпрогнозный период.

Как применить метод дисконтированных денежных потоков на практике

Рассмотрим порядок определения стоимости предприятия методом дисконтирования денежных потоков на примере предприятия по производству пластиковых труб «Центролит».

Для оценки предприятия финансовая служба следовала алгоритму, который мы рассмотрели ранее:

Шаг 1

Определила прогнозный период — он равен пяти годам. За основу такого прогноза был взят факт полной физической амортизации основного производственного оборудования через пять лет, что потребует значительных инвестиций для обновления основных производственных фондов.

Шаг 2

Рассчитала выручку от производства и реализации продукции, товаров, работ и услуг и темп ее ежегодного прироста. Прогноз выручки и темпа ее изменения был сделан на основе данных прошлых лет и анализа коммерческого потенциала предприятия.

Шаг 3

Сгруппировала расходы компании. Размер годовой себестоимости выпускаемой и реализуемой продукции, коммерческие и управленческие расходы, а также темпы изменения этих показателей были спрогнозированы, как и в случае с выручкой, на основе данных прошлых лет и оценки коммерческих возможностей компании с учетом запланированных мероприятий по оптимизации затрат предприятия.

Шаг 4

На основе данных, полученных на предыдущих трех шагах, а также с учетом действующей ставки налога на прибыль рассчитала показатели операционной прибыли (EBIT) и операционной прибыли за вычетом скорректированного налога на прибыль.

Шаг 5

Спрогнозировала инвестированный капитал в первый год и темп его снижения в последующие годы прогнозного периода. За основу прогноза были взяты расчеты потребности в ежегодной модернизации отдельных объектов основных средств и пополнении оборотных средств компании. Здесь же определили прогнозное соотношение долей собственного и заемного капитала.

Шаг 6

Исходя из показателя NOPLAT и прогнозной величины инвестированного капитала рассчитала показатель свободного бездолгового денежного потока, спрогнозировала показатель темпа прироста денежного потока в постпрогнозный период исходя из оценки коммерческого потенциала компании.

Шаг 7

Рассчитала ставку дисконтирования:

• по данным финансовой отчетности определила показатели чистой прибыли за последний предпрогнозный год (на основании Отчета о финансовых результатах) и собственных средств предприятия на конец предпрогнозного года (на основании Бухгалтерского баланса);

• рассчитала стоимость собственного капитала по формуле расчета показателя рентабельности собственного капитала (ROE):

35 000 / 160 000 × 100 % = 21,9 %;

• на основе кредитной истории предприятия определила стоимость заемного капитала;

• рассчитала ставку дисконтирования по формуле определения WACC:

(40 × 10 × (1 – 0,2) + 60 × 21,9) / 100 % = 16,3 %.

Данные для дальнейших расчетов представлены в табл. 1.

Шаг 8

Провела дисконтирование свободного бездолгового денежного потока, чтобы определить текущую стоимость свободных денежных потоков.

Шаг 9

Определила стоимость предприятия в постпрогнозный период:

(47 583 × (1 + 5 % / 100 %)) / (16,3 % / 100 % – 5 % / 100 %) = 441 169 тыс. руб.

Шаг 10

Определила итоговую текущую стоимость предприятия:

18 913 + 20 426 + 21 432 + 22 041 + 22 340 + 441 169 = 546 321 тыс. руб.

Расчет всех показателей, включая итоговый — текущую стоимость компании, представлен в табл. 2.

Таким образом, согласно расчетам финансовой службы методом дисконтированных денежных потоков с использованием данных финансовой отчетности текущая стоимость предприятия «Центролит» составила 546 321 тыс. руб.

Выводы

Метод дисконтированных денежных потоков — один из способов определения стоимости предприятия, который, как и другие методы, имеет свои преимущества и недостатки.

Преимущества метода дисконтированных денежных потоков:

+ позволяет провести достаточно полный финансовый (инвестиционный) анализ финансовых показателей оцениваемого предприятия;

+ учитывает исторические финансовые показатели деятельности предприятия, на основе которых можно достаточно корректно прогнозировать будущие денежные потоки компании;

+ позволяет использовать разные методы расчета показателей и строить финансовые модели, что дает большую гибкость в оценке стоимости предприятия;

+ не требует дополнительной информации для сопоставления с другими аналогичными компаниями;

+ не требует привлечения квалифицированного эксперта-оценщика для определения рыночной стоимости активов предприятия.

Недостатки метода дисконтированных денежных потоков:

– требует большого количества прогнозов и допущений, носящих субъективный характер, что может негативно влиять на качество оценки стоимости предприятия;

– размер ставки дисконтирования, имеющий ключевое значение, достаточно сложно корректно определить на весь прогнозный период, что также может негативно влиять на качество оценки стоимости компании.

Чтобы уменьшить количество возможных субъективных ошибок при проведении оценки стоимости предприятия методом дисконтированных денежных потоков, можно построить несколько финансовых моделей, учитывающих разные сценарии развития ситуации (оптимистический, нормальный и пессимистический), а также выставить различные веса отдельным ключевым показателям.

Таким образом, несмотря на имеющиеся недостатки, метод дисконтированных денежных потоков позволяет достаточно глубоко проанализировать финансовые и хозяйственные показатели эффективности деятельности предприятия, понять специфику функционирования компании, а также оценить стоимость компании на основе ключевого для любого инвестора показателя — размера свободных денежных потоков, генерируемых предприятием в будущем.

А чтобы оценка стоимости предприятия была комплексной, доходный подход, основанный на дисконтировании денежных потоков, применяйте вместе с другими методами определения стоимости компаний: сравнительным и затратным подходами. Использование разных методов оценки позволит избежать субъективных ошибок и повысить объективность, а значит, и точность оценки стоимости предприятия.

Статья опубликована в журнале «Справочник экономиста» № 10, 2021.

Новости·

26 дек 2021, 09:30

0

0

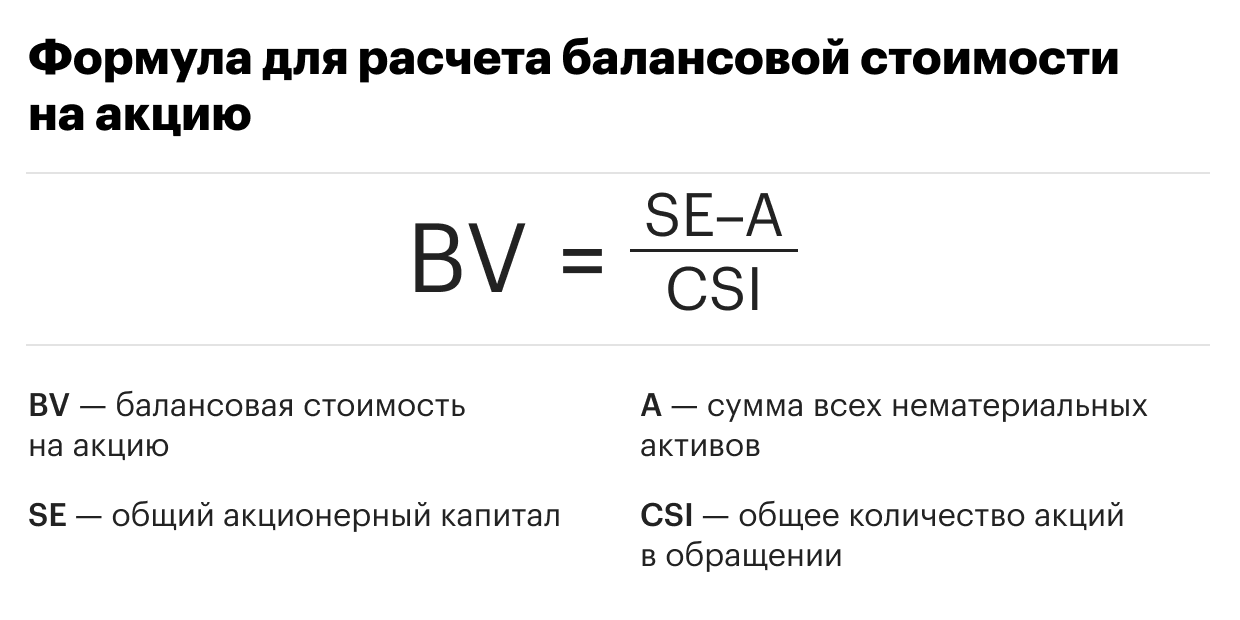

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,89

(+0,22%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Собственный капитал показывает, какими средствами располагают учредители компании. Понятия «собственный капитал» и «чистые активы» — это, по сути, синонимы. Можно посмотреть их значение в определенной строке баланса, а можно вычислить по специальной формуле. Затем — посчитать рентабельность и оборачиваемость СК. Они покажут, насколько успешен бизнес.

Что такое собственный капитал организации

Это финансовый показатель, который характеризует размер средств, принадлежащих участникам организации.

Определение собственного капитала (СК) приведено в пункте 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утв. приказом Минфина от 29.07.98 № 34н). Там сказано, что в СК входят:

- капиталы: уставный (складочный), добавочный, резервный;

- нераспределенная прибыль;

- прочие резервы.

СПРАВКА

По сути, СК (его также называют собственными средствами) — это активы компании за минусом ее обязательств. Аналогичным образом определяют и другой показатель — стоимость чистых активов организации (п. 4 Порядка определения стоимости чистых активов, утв. приказом Минфина от 28.08.14 № 84н). Поэтому между понятиями «собственный капитал» и «чистые активы» зачастую ставят знак равенства.

![]()

Оцените финансовое состояние своей организации и получите советы по его улучшению

Методы расчета собственного капитала

На практике обычно применяют два метода.

Первый является очень простым. Суть его в том, чтобы за величину СК принять цифру, указанную в определенной строке баланса.

Второй метод чуть сложнее. Он основан на равенстве понятий «собственные средства» и «чистые активы». Для вычислений нужно использовать утвержденный Минфином порядок расчета чистых активов. Полученную величину принять за СК. Отметим, что для второго метода (как и для первого) источники данных — это показатели бухгалтерского баланса.

Какая строка баланса содержит показатель собственного капитала

Для применения первого метода нужно знать, где в балансе отражены собственные средства предприятия. В пассиве, в строке 1300 «ИТОГО капитал». Цифра в данной строке — это сумма показателей шести строк.

- 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)».

- 1320 «Собственные акции, выкупленные у акционеров».

- 1340 «Переоценка внеоборотных активов».

- 1350 «Добавочный капитал (без переоценки)».

- 1360 «Резервный капитал».

- 1370 «Нераспределенная прибыль (непокрытый убыток)».

![]()

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе

Заполнить бесплатно

Формула собственного капитала

Для применения второго метода нужно использовать формулу, по которой определяется стоимость чистых активов. Эта формула закреплена приказом Минфина от 28.08.14 № 84н.

СК = АКТИВЫ (за минусом дебиторской задолженности учредителей по взносам в уставный капитал) — ОБЯЗАТЕЛЬСТВА (за минусом доходов будущих периодов, связанных с получением государственной помощи)

Таблица

Расшифровка показателей, задействованных в формуле

|

Показатель |

Расшифровка |

|---|---|

|

АКТИВЫ |

Цифры из строки баланса 1600 «БАЛАНС (актив)» |

|

Дебиторская задолженность учредителей по взносам в уставный капитал |

Дебетовый остаток по счету 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в УК» |

|

ОБЯЗАТЕЛЬСТВА |

Сумма показателей в двух строках баланса: 1400 «ИТОГО долгосрочных обязательств» и 1500 «ИТОГО краткосрочных обязательств» |

|

Доходы будущих периодов, связанные с получением государственной помощи |

Кредитовый остаток по счету 98 «Доходы будущих периодов» субсчет «Безвозмездные поступления из бюджета» |

Как рассчитать средний капитал компании

Средняя величина собственного капитала рассчитывается по формуле:

Средняя величина СК = (СК на начало периода + СК на конец периода) / 2

Чаще всего среднее значение вычисляют исходя из данных на первое и последнее число года.

Оптимальная средняя величина собственного капитала

Данный показатель должен быть равен или превышать величину уставного капитала (УК) компании. Если это условие выполняется, бизнес можно условно назвать успешным.

ВАЖНО

По закону запрещено допускать, чтобы собственный капитал ООО был меньше уставного. Оказавшись в подобной ситуации, общество должно пойти по одному из двух путей. Либо увеличить чистые активы до уровня УК, либо сократить уставный капитал до размера чистых активов. Если в итоге УК окажется меньше установленного законом минимума (10 000 руб.), ООО придется ликвидировать (п. 4 ст. 90 ГК РФ).

![]()

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Получить бесплатно

Иногда финансисты применяют следующий подход для определения оптимальной средней величины собственного капитала. Складывают стоимость активов с минимальной ликвидностью (к ним обычно относят материальные запасы, внеоборотные активы и незавершенное производство). Собственный капитал должен быть равен или больше найденного значения.

Рентабельность собственного капитала

Ее вычисляют по формуле:

Рентабельность СК = (Чистая прибыль / Средняя величина СК) × 100 %

Рентабельность СК показывает, какую прибыль приносит 1 рубль из общего объема собственных средств компании. Чем выше рентабельность СК — тем более успешен бизнес. Нормальным принято считать значение в диапазоне от 10 до 20%.

Оборачиваемость собственного капитала

Считается по формуле:

Оборачиваемость СК = Выручка / Средняя величина СК

Оборачиваемость СК — это показатель того, как быстро организация оборачивает собственные средства.

Приведем пример. Допустим, в формулу подставили среднюю величину СК, рассчитанную за период, равный году. И получили результат 1,5. Это значит, что за год собственный капитал фирмы сделал полтора оборота.

Добавим, что для разных отраслей оптимальное значение оборачиваемости собственного капитала будет отличаться. В частности, для строительства и производства продуктов питания цифра выше, чем для услуг в социальной сфере.