Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Определение суммарного долга (Total Debt)

Наиболее распространенное определение выглядит так — сумма краткосрочной и долгосрочной задолженности, на которую начисляют проценты за пользование долгом. В суммарный долг входят: кредиты и займы, облигации, обязательства по финансовому лизингу и другие аналогичные виды задолженности.

Пример расчета Total Debt

Посмотрим на расчет суммарного долга из аналитической отчетности компании «Магнит» за 2019 год:

В состав суммарного долга для расчета своих показателей компания включает только кредиты и лизинг (отмечены в таблице розовым фоном).

Здесь стоит обратить внимание на две детали:

- Менее половины обязательств компании классифицируются как долг. Это означает, что для полного понимания финансового состояния «Магнита» недостаточно использовать коэффициенты платежеспособности, и надо исследовать нагрузку, создаваемую остальными обязательствами.

- Компания «Магнит» предлагает два варианта отчетности по разным стандартам. В первом варианте аренда помещений для магазинов рассматривается как операционные затраты и не создает долга. Во втором варианте эти расходы рассматриваются как лизинг и увеличивают суммарный долг компании почти в три раза! Поэтому до выполнения анализа очень важно определиться с тем, как аренда и лизинг отражены в балансе изучаемой компании.

Отличия долга и обязательств

Обсуждая применение понятия Total Debt в расчете показателей финансовой устойчивости, методические пособия CFA Institute отмечают:

Определение суммарного долга, используемого в этих показателях, различаются у разных опытных аналитиков и поставщиков финансовой информации. Некоторые из них используют только краткосрочные и долгосрочные долги, по которым начисляются проценты, исключая такие обязательства, как резервы и кредиторская задолженность (мы используем такое определение). Другие аналитики применяют более расширенное (то есть все обязательства) или более узкое (только долгосрочный долг) определение суммарного долга. Если использование разных определений суммарного долга существенно меняет выводы о состоянии компании, то вопрос о ее долговой нагрузке требует дальнейшего изучения.

Долг перед акционером

Акционеры компании не всегда предоставляют свои инвестиции в форме акционерного капитала. Иногда эти вложения оформляют как кредит, который компания получает от акционера. Тогда в бухгалтерской отчетности такие суммы отображают как часть долга. Однако в финансовом анализе правомерно переквалифицировать их как часть акционерного капитала.

Использование Total Debt в показателях

Показатель суммарного долга чаще всего используют в трех вариантах:

- Как часть показателей финансовой устойчивости. Большинство этих показателей основаны на расчете соотношения между разными частями пассивов баланса компании, и в ряде случаев суммарный долг входит в состав их формулы.

- Для расчета показателя D/E (Debt to Equity), т. е. соотношения заемного и собственного капитала. Это важный показатель в оценке бизнеса, где его применяют для определения требуемой ставки дисконтирования.

- Для расчета показателя TD/EBITDA, то есть отношения суммарного долга к EBITDA компании. Его используют, чтобы определить, насколько приемлема долговая нагрузка компании.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Спасибо, Вы зарегистрированы

на семинар «Альт-Инвест»!

Наш менеджер свяжется с Вами в ближайшее время.

Спасибо, Ваша заявка принята!

Мы отправили Вам письмо для проверки контактной информации на адрес info@alt-invest.ru.

Подтвердите, пожалуйста, свой адрес, и заявка будет направлена консультанту. После этого мы свяжемся с Вами для уточнения наиболее удобного времени и формата презентации.

Спасибо, Вы почти подписаны на новостную рассылку «Альт-Инвест»!

Мы отправили Вам письмо для подтверждения вашего e-mail на адрес info@alt-invest.ru.

Теперь проверьте почту.

Спасибо за интерес к нашим программам!

Мы отправили Вам письмо, где сказано как получить демо-версию, на адрес info@alt-invest.ru.

Теперь проверьте свою почту.

При составлении баланса компания имеет активы, обязательства и собственный капитал. Активы компании представляют собой собственность, которой владеет компания, а обязательства представляют собой деньги, которые компания должна. Разница между активами и обязательствами компании равна собственному капиталу. Знание собственного капитала в компании помогает решить, сколько стоят акции компании и сколько вы можете инвестировать, чтобы стать владельцем компании.

Добавьте различные обязательства компании, включая кредиторскую задолженность, векселя к оплате, начисленные расходы, налоги на прибыль и долгосрочные обязательства, чтобы найти общие обязательства компании. Например, если компания имеет кредиторскую задолженность в размере 100 000 долларов США, векселя к оплате 200 000 долларов США, начисленные расходы в размере 300 000 долларов США, подлежащие уплате налоги на прибыль в размере 100 000 долларов США и долгосрочные займы в размере 300 000 долларов США, у компании есть обязательства на сумму 1 миллион долларов США.

Сложите денежные средства, рыночные ценные бумаги, имущество, здания, оборудование и нематериальные активы компании и вычтите амортизацию активов, чтобы найти общие активы компании. Например, если у компании есть 100 000 долларов наличными, 50 000 долларов на рыночные ценные бумаги, 500 000 долларов на имущество, 500 000 долларов на здания, 400 000 долларов на оборудование и 50 000 долларов на амортизацию, у компании есть активы на 1,5 миллиона долларов.

Вычтите общие обязательства компании из общих активов компании, чтобы найти собственный капитал. В этом примере вычтите обязательства в размере 1 млн. Долл. США из активов в 1,5 млн. Долл. США, чтобы выяснить, что компания имеет 500 000 долл. США в собственном капитале.

Для решения финансовых вопросов многие компании привлекают внутренние и сторонние источники финансирования. Во втором случае у фирмы на определенной стадии могут возникнуть так называемые долгосрочные и краткосрочные обязательства. При их наличии одной из главных задач фирмы или предприятия являются своевременные возвраты долгов, при этом полученные средства не являются собственностью фирмы, она просто пользуется ими до того момента, когда придет срок их возврата.

Как разделяются активы и обязательства на краткосрочные и долгосрочные согласно Международным стандартам финансовой отчетности?

Признаки краткосрочных обязательств

Данная разновидность кредитных средств обладает следующими особенностями:

- Общий размер заемных средств во многом определяет продолжительность производственного цикла предприятия. Чем более значительны краткосрочные обязательства субъекта хозяйственной деятельности, тем меньшие суммы он будет привлекать, чтобы использовать их для оплаты текущих расходов в процессе работы фирмы.

- Краткосрочные обязательства предприятия заменяют бесплатный источник заемного капитала.

- Суммарный размер задолженностей часто определяется тем, насколько успешно компания осуществляет торговлю своей продукцией. Активно работающее предприятие вынуждено постоянно расходовать финансы, поэтому часто ему требуются заемные средства.

- При составлении бухгалтерской отчетности фирмы стоит помнить, что краткосрочные обязательства в балансе – это «Пассив».

- В некоторых случаях задолженности, сроки которых менее 12-месячного периода, можно погашать при помощи текущих активов. Данные финансовые средства задействованы при плановой деятельности субъекта хозяйствования, а чтобы использовать их для погашения задолженностей, зачислить их надо не позднее 12-месячного срока с даты создания задолженности.

- Сумма данной разновидности задолженности зависит от частоты выплат по ней, что дает возможность оперативно работать с источниками средств при осуществлении производственной деятельности.

- Размер краткосрочных обязательств трудно оценить в перспективе, данная ситуация вытекает из невозможности точно рассчитать размер сумм, составляющих основу обязательств по долгам.

Как отражаются краткосрочные обязательства в Бухгалтерском балансе?

Расчет коэффициента и его значение

Описываемая задолженность выражается при помощи коэффициента, который демонстрирует долю обязательств по отношению к общему долгу. Чтобы рассчитать данный коэффициент, пользуются следующей формулой:

Ккз = Ко : (Ко + До)

где

- Ккз – коэффициент, который необходимо рассчитать,

- Ко – краткосрочные,

- До – долгосрочные.

используемые обязательства:

Показатель, который будет получен после проведенных операций, показывает, насколько субъект хозяйствования в течение 12-месячного периода зависит от заемных финансовых вливаний. Если коэффициент краткосрочных обязательств получился высоким, это свидетельствует о том, что фирма платежеспособна, респектабельна и надежна.

Краткосрочные обязательства и их составляющие

При внесении в отчетность долговых обязательств, должны учитываться все заемные средства фирмы. Краткосрочные обязательства компании состоят из следующих компонентов:

- Условной оплаты.

- Средств, которые занимались на длительный срок, но их часть нужно вернуть в сроки, не превышающие 12-месячного периода.

- Кредиторской задолженности.

- Доходов, которые предприятие не заработало.

- Долговых обязательств до востребования.

- Депозитных вкладов, размещенных на 12-месячный период, и которые будут возвращены.

- Налоговых отчислений.

- Дивидендов, которые необходимо выплатить владельцам акций.

- Займов по векселям со сроками менее 12-месячного периода.

- Задолженностей, требующих погашения не позднее 12-месячного срока.

Вопрос: Как отразить в учете организации (должника) исполнение ее обязательств по договору краткосрочного процентного займа поручителем (юридическим лицом) и дальнейшее погашение организацией задолженности перед ним, если помимо суммы, выплаченной поручителем кредитору, организация уплачивает поручителю начисленные на эту сумму проценты, размер которых соглашением о выдаче поручительства не установлен?

Посмотреть ответ

Разновидности краткосрочных обязательств

Краткосрочные обязательства можно разделить на несколько подвидов:

- Операционные. К этому типу задолженностей можно отнести: оплату на аренду, авансовые отчисления, полученные субъектом хозяйствования, налоги, текущие платежи в бюджет. К группе операционных обязательств отнесены задолженности компании по полученным материалам, которые будут задействованы в производстве, а также начисленная, но пока не выплаченная зарплата работникам фирмы.

- Долги, подлежащие возврату не позднее 12-месячного периода с даты формирования отчетности.

- Средства, которые требуются для погашения задолженностей в течение 12-месячного периода. К этой категории относятся бонусные выплаты, отчисления работникам фирмы за отпуска, бонусы и прочие краткосрочные обязательства.

Условия возникновения задолженности

Данный тип задолженности может образоваться из-за того, что нельзя предугадать доходы, которые получит фирма, или размер убытков, которые она понесет. Например, в местности, где фирма производит свою продукцию, всегда существует возможность природных катаклизмов или техногенных катастроф. Эта угроза может существенно нарушить производственный цикл компании. Считается, что вероятность того, что случится катастрофа, может быть большой, небольшой и средней.

Краткосрочные обязательства разделяют на две категории:

- Расчетные.

- Точно определимые.

Конкретную сумму расчетных обязательств нет возможности определить до наступления расчетной даты. Поскольку расчетная дата наступит обязательно, задачей бухгалтера является точный расчет суммы, которую фирма-заемщик должна представить к погашению. Примерами указанного типа обязательств могут быть налоги на имущество или получение прибылей, а также оплаченные отпуска работников фирм или выполнение гарантийных требований.

Точно определимыми краткосрочными обязательствами выступают будущие выплаты, которые были прописаны в договоре или указаны в законодательных актах и поддающиеся точному расчету. При учете таких обязательств необходимо определить наличие нужной суммы для оплаты каждого обязательства и контролировать, чтобы оплата задолженности была верно зафиксирована. В качестве примеров точно определимых обязательств выступают: займы в банках, векселя, дивиденды, счета. Также сюда относят доходы, которые не были заработаны, акцизные сборы и уплата налогов с продаж.

Векселя, как инструмент долговых обязательств

Такие ценные бумаги имеют ту же смысловую нагрузку, что и понятие «кредиторская задолженность». Векселя использует компания, чтобы получить продукцию и финансирование, которые не будут задействованы при осуществлении основной деятельности данного субъекта хозяйствования.

Краткосрочные ценные бумаги условно подразделяют на обеспеченные и необеспеченные. Эта классификация во многом определяется условиями, которые были оговорены при заключении соглашения. В качестве обеспечения можно рассматривать закладные на имущество фирмы-должника или права на арест имущества.

Если компания имеет краткосрочные задолженности, обеспеченные такими векселями, то в отчетности прописывают активы, с помощью которых данные обязательства будут погашаться.

Сегодня компании оперируют как процентными, так и беспроцентными вексельными обязательствами. Для процентных ценных бумаг характерна четко прописанная ставка. На беспроцентных векселях отметка о взимаемых процентах отсутствует, но после их использования все равно необходима уплата дополнительных процентов.

Авансы и другие виды обязательств

Авансовые платежи связаны с тем, что при осуществлении сделок часто возникают предпринимательские риски. Если компания запрашивает аванс, а контрагент не исполняет условия договора, то при помощи этого платежа можно будет хотя бы частично погасить убытки.

Если говорить о других видах обязательств, то они могут включать в себя выплаты зарплат персоналу, а также процентов по кредиту.

Особая статья расходов – налоги. Ее всегда включают в структуру краткосрочной задолженности. Налоги состоят из всех средств, которые будут отправлены в бюджеты различных ведомств.

После того как будет подведена оценка работы компании, а также сдана вся отчетная документация, начисляются дивиденды, — они будут выплачены держателям акций. В пассив баланса предприятия заносятся также перечисления по требованиям кредиторов. На предприятии может возникнуть еще одна разновидность краткосрочных долговых обязательств – задолженность по зарплате. Если компания не рассчиталась с персоналом, то средства, которые еще не были выплачены, относят к краткосрочным обязательствам.

Краткосрочные активы – части капитала компании, которые направляются на уплату краткосрочных обязательств, срок оплаты которых не должен превышать 12-месячный срок. Данные активы формируются в тот момент, когда создается предприятие. К ним принадлежат:

- Спонсорские средства.

- Платежи из бюджета.

- Паевые взносы.

- Взносы акционеров компании.

Пополнение краткосрочных активов также возможно из таких источников, как:

- Кредиторская задолженность.

- Депозитные средства, размещенные в банках, и срок хранения которых не превышает 12-месячного периода.

- Перераспределяемые капиталы, которые создаются из прибылей из фондов накопления и потребления.

Долгосрочные обязательства

Под долгосрочными обязательствами понимают такие разновидности займов, которые будут возвращены через срок, превышающий 12-месячный рубеж с даты поступления. К долгосрочным обязательствам относятся:

- Различные типы задолженностей, возникновение которых может привести к убыткам в деятельности субъектов хозяйствования.

- Задолженности, которые образуются при плановой работе фирмы, например, пенсионные отчисления.

- Обязательства, возникшие при покупке активов, появившиеся после выпуска долгосрочных облигаций.

При фиксации отчетности долгосрочных обязательств предприятия необходимо указывать такую информацию:

- Гарантии того, что данные обязательства будут погашены.

- Размер процентной ставки.

- Особенности задолженности.

- Указывается период, в течение которого долги будут возвращены.

Важно! При отражении в отчетности данных по долгосрочным обязательствам для облигаций, следует указывать сведения, которые могут повлечь снижение их номинальной стоимости. Также необходима фиксация всей информации о скидках или бонусах по указанным обязательствам.

В некоторых случаях при нарушении определенных условий соглашения кредитор может потребовать мгновенного погашения займа. В данном случае согласно международным стандартам данные обязательства следует рассматривать как краткосрочные. В качестве долгосрочных данные обязательства можно рассматривать лишь в следующих случаях:

- Исключается возможность того, что в течение 12 месяцев, начиная с отчетной даты, произойдут нарушения.

- Перед утверждением финансовой отчетности кредитор согласился не требовать оплаты обязательств, даже если условия соглашения будут нарушены.

Долгосрочные обязательства – это также разнообразные виды задолженностей предприятия, которые подлежат погашению в сроки, превышающие 12-месячный рубеж. К такой разновидности обязательств относят оценочные обязательства предприятия, отложенные налоговые обязательства и долговые обязательства.

Среди часто используемых видов долгосрочных обязательств выделяют:

- Отсроченные налоговые отчисления.

- Арендные платежи, которые нужно оплачивать реже, чем раз в 12 месяцев.

- Облигации, сроки по которым дольше годичного периода.

- Векселя, сроки по которым дольше годичного периода.

- Кредиты и займы, полученные на более, чем годичные сроки.

При оценивании финансовой стабильности субъекта хозяйствования долгосрочные обязательства компании разделяют на две подгруппы:

- Доли долгосрочной кредиторской задолженности, которые будут погашены в сроки, превышающие 12-месячный период после подачи отчетности.

- Доли долгосрочной кредиторской задолженности, которые будут погашены ранее 12-месячного периода с даты предоставления отчетности.

Коэффициент покрытия долгосрочных обязательств представляет такой расчетный показатель: отношение чистого прироста свободных средств к величине платежей по долгосрочным обязательствам.

Под чистым приростом свободных средств понимают чистую прибыль фирмы после учета амортизации и выплаты налогов. Под платежами по долгосрочным обязательствам — возврат занятых ранее средств и уплату начисленных процентов.

Важно! Для формирования верной отчетности по определенным счетам в примечаниях указывают поясняющую информацию. К примеру, если векселя выписаны на крупные суммы, то формируется пояснительная записка, в которой указывают дату погашения, остатки и процентные начисления, а также другие особенности данных финансовых документов.

Если были заключены какие-либо особые кредитные договоры, были оформлены коммерческие кредиты или открыты линии кредитования, такие документы также подлежат раскрытию.

Для краткосрочных обязательств предназначен пятый раздел баланса, для долгосрочных — четвертый. Долгосрочные обязательства в балансе — это пять строк со своими номерами:

- В 1410-й – отражают суммарный заемный капитал.

- В 1420-й — относят налоговые выплаты.

- В 1430-й — включают оценочные займы.

- В 1450-й — включают иные долгосрочные обязательства организации.

- В 1400-й — суммируют все предыдущие строки.

Часто отчисления налогов на предприятии не рассматриваются в качестве долгосрочных обязательств. Большинство компаний отчисляют налоги ежеквартально, что означает выплаты чаще 1 раза за год, поэтому их относят к краткосрочным. Также в качестве собственных средств фирмы могут выступать долгосрочные долговые обязательства.

Вопрос: Как отражается в бухгалтерском учете и годовой бухгалтерской отчетности полученный организацией в банке долгосрочный кредит на осуществление текущей деятельности?

Посмотреть ответ

Например, если был взят кредит на долгий период и с небольшой процентной ставкой или при кредитовании полностью отсутствуют проценты. Долгосрочные обязательства, которые взял на себя субъект хозяйствования, если в данный момент на рынке высокая инфляция, могут быть выгодны компании. Под действием инфляции ценность денег постоянно уменьшается. Так, за 1 миллион рублей сегодня можно купить меньше товаров, чем 10 лет назад. Этот момент, наряду со всем вышесказанным, важно учитывать при ведении бухгалтерии, чтобы обеспечить стабильность и платежеспособность своего предприятия.

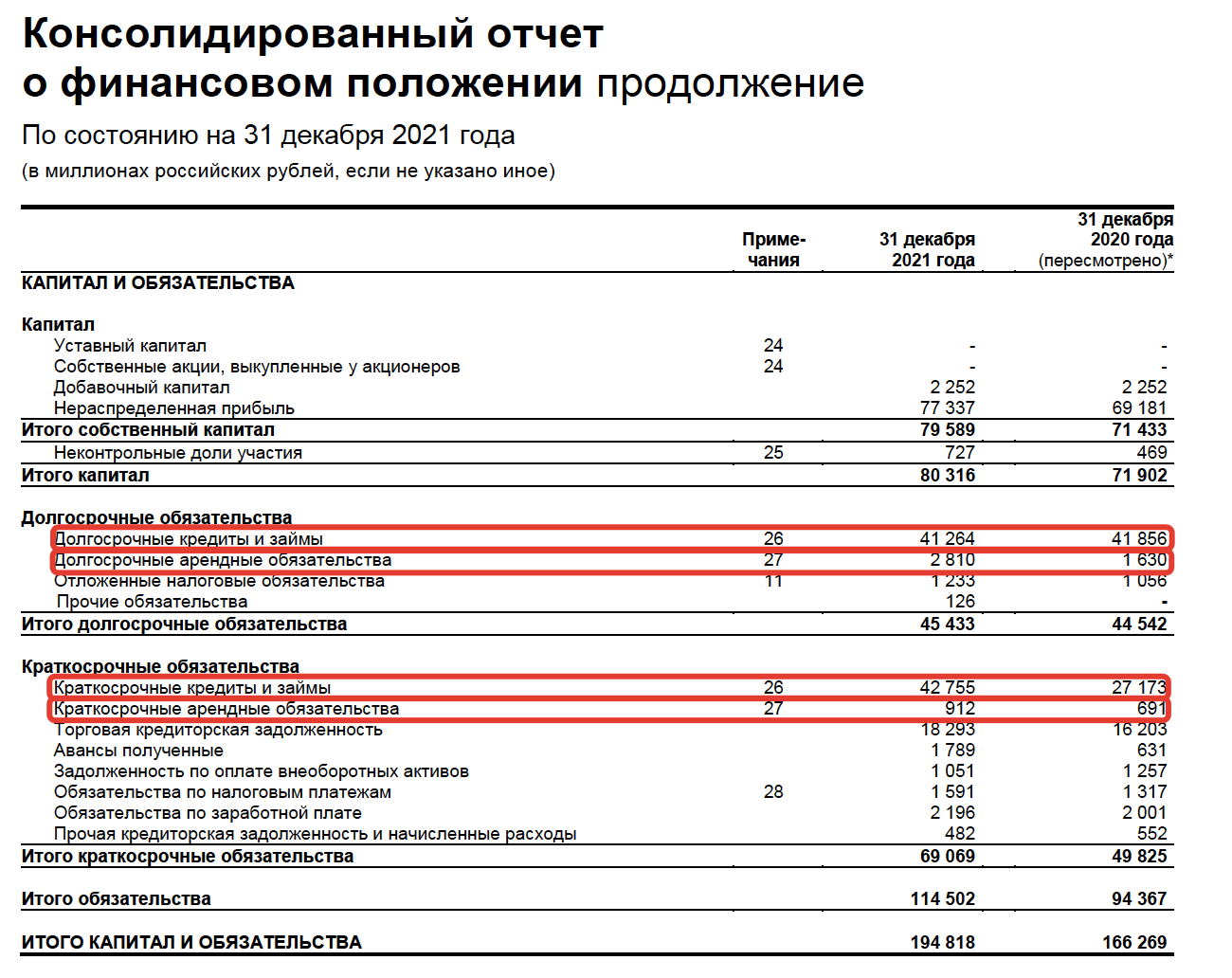

Заемный капитал — это нормальный источник финансирования бизнеса. Наличие долгов у эмитента — не повод сбрасывать компанию со счетов. Другое дело, если размер этого долга слишком большой. Рассказываем, как самостоятельно оценить долговую нагрузку эмитента, на примере реального отчета.

Чем долг отличается от обязательств

По своей природе, эти два понятия схожи, поэтому их часто используют как взаимозаменяемые. В бизнесе их всегда разграничивают, потому что все долги являются обязательствами, но не все обязательства являются долгом.

В финансовой отчетности есть раздел Обязательства, где учитывается задолженность компании перед кредиторами, партнерами, поставщиками и другими контрагентами. Другими словами, обязательства — это сумма, которую компания должна заплатить всем контрагентам.

Долгом считаются только те обязательства, по которым компания несет дополнительные расходы в виде процентов: кредиты и займы. Именно эти суммы используются при расчете долговой нагрузки эмитента.

Рассмотрим, какие строки относятся к долгу на примере отчета «Черкизово» за 2021 год:

Отчетность «Черкизово» на сайте эмитента

Из ₽114 502 млн обязательств, долги «Черкизово» составляют ₽87 741 млн, как сумма обязательств по кредитам и займам, а также обязательств по договорам аренды. В случае с «Черкизово» мы имеем дело с лизингом машин и оборудования, что предусматривает процентные платежи.

Обязательства в отчетности всегда разделяют на краткосрочные и долгосрочные. Это помогает оценить текущее состояние бизнеса и прогнозировать его на поздние периоды.

Краткосрочные обязательства

Любые обязательства, которые должны быть исполнены в течение ближайших 12 месяцев. Сюда могут относиться краткосрочные займы или долгосрочные, по которым приближается срок исполнения. Кроме этого здесь учтены выплаты поставщикам за товары или услуги, заработная плата сотрудникам и другие расходы.

Долгосрочные обязательства

Обязательства, срок исполнения которых составляет более 12 месяцев. Это могут быть как финансовые обязательства перед банками, так и длительные контракты с контрагентами, взаиморасчеты по которым запланированы на период свыше 12 месяцев.

Цели долгосрочных займов могут быть разными, но чаще деньги нужны на инвестпроекты, закупку нового оборудования или его обновления.

Как понять, что долг большой

Все познается в сравнении. Чтобы понять насколько сильно закредитована компания, нужно сравнить ее долг с годовой прибылью. Но прежде чем приступить к сравнению, нужно определить реальный размер долга.

Бывает так, что компания использует заемные средства, имея на счетах достаточное количество собственных денег. Когда процентные ставки невелики, предприятия берут кредит на выгодных условиях и не спешат его гасить досрочно. В таких случаях необходимо рассчитать чистый долг компании.

Что такое чистый долг

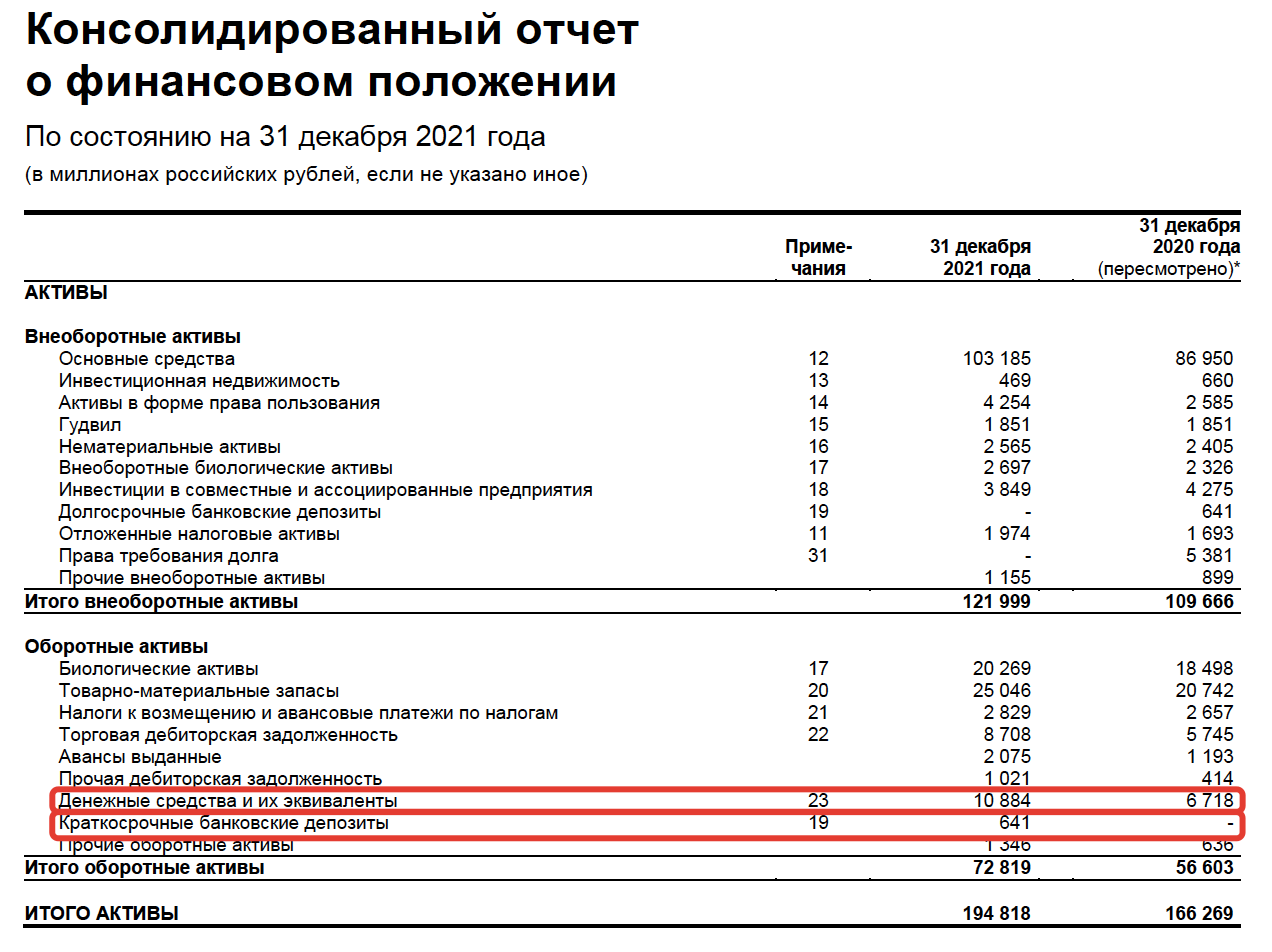

Чистый долг (NetDebt) — это все долги компании перед кредиторами, скорректированные на размер собственных денежных средств и эквивалентов. Под последними подразумевается любой актив, который можно быстро превратить в деньги, например депозиты.

NetDebt = Краткосрочные кредиты и займы + Долгосрочные кредиты и займы — Денежные средства и эквиваленты

Рассчитаем размер чистого долга компании «Черкизово». Сумму имеющихся средств и денежных эквивалентов компании можно найти в ее отчете, в разделе Активы бухгалтерского баланса.

Отчетность «Черкизово» на сайте эмитента

Сумма имеющихся денежных средств и ликвидных эквивалентов «Черкизово» составляет ₽11 505 млн. Долги компании, как мы считали выше — ₽87 741 млн.

NetDebt = ₽87 741 млн — ₽11 525 млн = ₽76 216 млн

Теперь мы знаем реальный размер долга компании и можем сравнить его с другими показателями.

Мультипликатор NetDebt / EBITDA

Чаще всего чистый долг сравнивают не с чистой прибылью, а с EBITDA. Дело в том, что EBITDA не содержит в себе расходы по процентам. Это позволяет корректно сравнить сумму долга с результатом деятельности компании без учета расходов по процентам.

EBITDA (Earnings before interest, taxes, depreciation and amortization) — это прибыль компании до выплаты процентов, налогов и амортизации.

Отсутствие амортизации и налогов в расчете EBITDA дает возможность сравнивать мультипликатор NetDebt / EBITDA у компаний с разными системами налогообложения и методами начисления амортизации.

Подсчитаем мультипликатор NetDebt / EBITDA у «Черкизово», исходя из вводных цифр: NetDebt = ₽76 216 млн, а EBITDA = ₽28 870 млн.

NetDebt / EBITDA = 2,6

Такой уровень долговой нагрузки для «Черкизово» является нормой. Среднее значение мультипликатора за последние 5 лет — в районе 3. Это значит, что у компании есть возможность обслуживать долги за счёт притока денежных средств. Чтобы полностью закрыть долги, компании потребуется чуть больше двух лет.

У каждой компании свой предел долговой нагрузки, но есть общие нормы. Комфортным уровнем считается значение мультипликатора — не более 2. Если показатель выше, то могут возникнуть сложности с обслуживанием долга.

Другие способы оценки долговой нагрузки

Наряду с NetDebt/EBITDA инвесторы используют и другие мультипликаторы, чтобы оценить уровень долга эмитента: L/A (Liabilities to Assets) и D/E (Debt to Equity ratio).

L/A (Liabilities to Assets)

L/A (Liabilities to Assets) — отношение общей задолженности компании к сумме ее активов. Показывает долю обязательств компании в ее общих активах. Иногда, этот мультипликатор называют коэффициентом финансового рычага.

Значение больше 50% может говорить о том, что компания финансируется по большей части за счет заемных денежных средств. Значение меньше 50% — наоборот, о большей доле собственных средств в активах.

D/E (Debt to Equity ratio)

Этот мультипликатор показывает, насколько долги компании больше или меньше собственного капитала. По смыслу D/E очень схож с предыдущим мультипликатором — L/A, но он более детальный. Вместо обязательств в числителе — долги, а вместо активов — собственный капитал, составная часть всех активов компании. Чем меньше значение D/E, тем меньше меньше у компании долгов.

Оба мультипликатора лучше использовать для сравнения компаний из одной отрасли. Специфика бизнеса различных компаний сильно отличается. Для одной отрасли, соотношение D/E или L/A 200% будет нормой, а для другой — запредельным значением.

Читайте также

>>>Как правильно рассчитать доходность инвестиций

>>>Сколько акций должно быть в портфеле долгосрочного инвестора

>>>Как комиссии брокера влияют на результат инвестиций

«РБК Инвестиции» рассказывают об оборотном капитале — что это такое, как рассчитывается и что показывает

В обзоре вы узнаете:

- Что это

- Как рассчитать

- Компоненты

- Когда капитал очень большой

- Когда капитал отрицательный

- Коэффициенты

Что такое оборотный капитал

Оборотный капитал — это собственные средства компании, стоимость которых может переноситься в текущие затраты в течение одного производственного или торгового цикла.

Более точное название показателя — чистый оборотный капитал, встречаются оба варианта.

Размер оборотного капитала компании — это важный показатель, который характеризует ее текущее (краткосрочное) финансовое положение.

Чтобы объяснить, в чем суть оборотного капитала, сначала следует рассмотреть, что такое капитал вообще, и о том, как устроен главный финансовый отчет — отчет о финансовом положении или баланс.

Под капиталом, или собственным капиталом компании, понимают ее собственные средства. Что это значит?

У любой компании есть ее активы и обязательства. Активы — это то, чем компания располагает — это имущество, деньги, финансовые вложения, а также разные обязательства контрагентов перед компанией. Обязательства — это сумма того, что компания должна другим. Они включают в себя взятые кредиты и займы, а также разные обязательства, возникающие в ходе ее деятельности, — например, обязательства выплатить зарплату работникам, поставить товар по полученной предоплате, заплатить за полученные компанией услуги и прочее.

Разница между активами компании и ее обязательствами — это и есть собственные средства компании или ее капитал.

Для лучшего понимания, можно применить это к себе. Допустим у вас есть, квартира, машина, вы ждете зарплату в конце месяца, у вас есть депозиты в банке и

ценные бумаги

. Это все ваши активы. Но у вас есть долг по ипотеке, и вам нужно заплатить за обучение ребенка в музыкальной школе — это ваши обязательства. А ваш капитал — это разница между всеми вашими активами и вашими обязательствами.

Размер капитала — это важный показатель финансового состояния. Если ваши обязательства превышают все то, что у вас есть, то ваш капитал будет отрицательным и это повод для тревоги.

Основная форма финансовой отчетности компании — это отчет о финансовом состоянии, который чаще называется балансом. На одной стороне баланса — активы, а на другой стороне — пассивы. Пассивы — это обязательства и капитал компании вместе взятые. Баланс заключается в том, что сумма активов всегда равна сумме пассивов.

Для понимания сути оборотного капитала важно знать, что активы в балансе располагаются в порядке возрастания или, наоборот, в порядке убывания их ликвидности. При этом обязательства в пассиве располагаются по срокам их исполнения, а порядок их расположения соответствует порядку в активах. Например, если в балансе сначала обозначены малоликвидные активы, а наиболее

ликвидные

активы — деньги, отмечены в конце списка, то обязательства будут показаны в порядке от самых долгосрочных к самым краткосрочным.

При этом активы разделены на два раздела — внеоборотные и оборотные. Обязательства тоже в балансе делятся на долгосрочные (сроком исполнения свыше года) и краткосрочные.

Оборотный капитал — это частный случай капитала. Он показывает размер текущих собственных средств как разницу между оборотными активами и краткосрочными обязательствами.

Таким образом, если собственный капитал характеризует финансовое положение компании в целом, то оборотный капитал характеризует именно финансовое положение в самой ближайшей перспективе.

Размер оборотного капитала показывает, насколько устойчива компания в каждом производственном или торговом цикле. Оборотный капитал помогает понять, не грозит ли компании неисполнение текущих обязательств и насколько она нуждается в срочном привлечении денег.

Положительный оборотный капитал — это, как правило, признак краткосрочного финансового благополучия компании. У компании достаточно ликвидных активов как для погашения краткосрочных обязательств, так и для самостоятельного финансирования роста своего бизнеса.

Отрицательный оборотный капитал означает, как правило, что активы используются неэффективно. При отрицательном оборотном капитале компания может столкнуться с кризисом ликвидности, и компании придется занимать деньги для покрытия так называемого «кассового разрыва», а может и вообще увеличить объем заимствований, что может даже усугубить проблему.

Как рассчитать оборотный капитал

Оборотный капитал рассчитывается как разница между суммой оборотных активов и суммой краткосрочных обязательств.

ОК = ОА — КО, где

ОК — оборотный капитал,

ОА — оборотные активы,

КО — краткосрочные обязательства.

Значения для расчета оборотного капитала непосредственно указываются в балансе компании как «Итого оборотные активы» и «Итого краткосрочные обязательства».

Из чего рассчитывается оборотный капитал

Компоненты оборотного капитала

Кроме размера оборотного капитала и его непосредственных составляющих — объема краткосрочных обязательств и размера оборотных активов, для лучшего понимания краткосрочной финансовой устойчивости полезно знать более детальный состав и структуру этих активов и обязательств. Такая детализация даст возможность точнее понять эффективность деятельности компании.

Важно выделить такие группы оборотных активов:

- Запасы

- Дебиторская задолженность

- Деньги и краткосрочные финансовые вложения

- Прочие оборотные активы

Из краткосрочных обязательств важно выделить:

- Кредиторскую задолженность

- Финансовый долг

- Другие краткосрочные обязательства

Оборотные активы

К оборотным активам относят наиболее ликвидные активы. Но критерием оборотности служит даже не ликвидность, а то, как стоимость этих активов уходит в состав затрат. Если оборудование переносит свою стоимость в затраты по частям, по мере износа, то стоимость расходных материалов попадает в затраты целиком, по мере использования материалов. Поэтому станок — это внеоборотный актив, а металл, который обрабатывается на этом станке, актив оборотный.

Запасы

Запасы включают сырье для производства, материалы, уже задействованные в процессе, а также всю еще не проданную готовую продукцию.

Дебиторская задолженность

Дебиторская задолженность — это обязательства партнеров перед компанией, которые возникли в ходе сотрудничества. Дебиторская задолженность бывает двух видов и возникает двумя путями.

- Обязательства по авансам поставщиков и подрядчиков. Такие обязательства возникают, когда компания заплатила подрядчикам и поставщикам за сырье или услуги и ожидает, что партнеры выполнят перед ней обязательства.

- Обязательства по оплате продукции потребителем на условиях предварительной поставки. Такие обязательства возникают, когда компания продала свою продукцию или услуги заказчикам и ожидает оплату за свою работу.

Деньги и краткосрочные финансовые вложения

Это наиболее ликвидные активы компании. Возврат краткосрочных финансовых вложений компания ожидает в пределах года, а деньги компания может использовать на свои нужды в любой момент.

Прочие оборотные активы

К таким активам относятся ликвидное имущество или обязательства перед компанией, которыми она располагает помимо основной деятельности. Например, к таким прочим оборотным активам могут относиться еще не полученные штрафы и компенсации в пользу компании, присужденные по решению суда.

Краткосрочные обязательства

Краткосрочные обязательства — это все денежные или имущественные обязательства компании, которые она должна исполнить в течение года.

Кредиторская задолженность

Кредиторская задолженность — это дебиторская задолженность наоборот. Это возникающие в ходе основной деятельности обязательства компании перед своими партнерами. Как и дебиторская, кредиторская задолженность бывает двух видов и может, соответственно, возникать двумя путями.

- Обязательства по оплате продукции или услуг поставщиков и подрядчиков. Такие обязательства возникают, когда компания получила от поставщиков и подрядчиков материалы или воспользовалась их услугами, и должна оплатить выставленные счета.

- Обязательства по авансам покупателей и заказчиков. Такие обязательства возникают, когда компания получила аванс от покупателей и заказчиков и должна поставить товар или оказать оплаченные услуги.

Финансовый долг

Сюда входят обязательства по полученным кредитам и займам, а также по выпущенным облигациям.

Другие краткосрочные обязательства

К ним относятся как обязательства, связанные с основной деятельностью компании, так и различные непроизводственные или неторговые обязательства. Например это:

- Обязательства по выплате заработной платы или социального обеспечения;

- Обязательства по выплате дивидендов;

- Налоговые обязательства;

- Наложенные штрафы и т.п.

Разнообразные сравнения и сопоставления компонентов оборотного капитала как между собой, так и с другими показателями позволяют получить более детальную информацию о текущем финансовом положении компании.

Всегда ли хорошо, когда оборотный капитал большой?

Значительный размер капитала — это запас прочности и финансовой устойчивости. Большой оборотный капитал — это запас прочности для кратковременных или сезонных скачков.

Однако, значительный размер оборотного капитал может указывать на то, что у компании чрезмерные запасы, что повышает надежность, или что она не инвестирует в развитие излишки денежных средств.

Например оборотный капитал «Сургутнефтегаза» составляет около ₽1,4 трлн. Только запас наличности на счетах компании позволяет покрыть все текущие обязательства, но при этом на банковских депозитах компания постоянно держит более ₽1 трлн.

Большой оборотный капитал на примере ПАО «Сургутнефтегаз»

Всегда ли плохо, когда оборотный капитал отрицательный?

Достаточность оборотного капитала может очень сильно разниться в зависимости от бизнес-модели или от сферы деятельности компании. В некоторых случаях отрицательный оборотный капитал — вполне нормальное явление. Если у компании короткий производственный или торговый цикл или, иными словами, высокая оборачиваемость, то отрицательный оборотный капитал уже не так и важен. Примерами могут служить продуктовые магазины с большим ежедневным потоком наличности и значительной ежедневной обновляемостью ассортимента на полках. Если мы посмотрим, например, на баланс «Магнита», то увидим, что краткосрочные обязательства компании стабильно больше оборотных активов. Однако, это никак не мешает деятельности торговой сети.

Отрицательный чистый оборотный капитал на примере ПАО «Магнит»

Напротив, для компаний, производящих штучную, дорогую и капиталоемкую продукцию, например, авиастроительных компаний, оборотный капитал должен быть достаточным, а отрицательный оборотный капитал может стать значительной проблемой.

Тонкие настройки

Оборотный капитал — важный показатель, но он дает лишь общую картину текущего финансового положения компании. Более того, работая только с показателем оборотного капитала, можно не заметить важных процессов, происходящих в компании. Допустим, оборотные активы компании почти полностью состояли из денег на счетах — и через год размер краткосрочных обязательств и оборотных активов остался прежним, но вместо денег на счетах теперь у компании просроченная дебиторская задолженность. Размер оборотного капитала остался тем же, но способность компании отвечать по обязательствам коренным образом изменилась.

Поэтому для более детального и глубокого изучения финансового состояния компании финансовые аналитики используют разные показатели, построенные с участием компонентов оборотного капитала.

Примером такой более тонкой настройки может служить показатель операционного оборотного капитала.

ООК = (ОА — КФВ) — (КО — КЗС), где

ООК — операционный оборотный капитал;

ОА — оборотные активы;

КФВ — краткосрочные финансовые вложения;

КО — краткосрочные обязательства;

КЗС — краткосрочные заемные средства.

То есть при расчете операционного оборотного капитала не будут учитываться активы и обязательства финансового характера. В примере с «Сургутнефтегазом» значения оборотного капитала и операционного оборотного капитала будут различаться очень сильно.

Коэффициент текущей ликвидности можно получить в результате деления размера оборотных активов на размер краткосрочных обязательств (КТЛ = ОА / КО). Этот коэффициент показывает уровень платежеспособности в краткосрочном периоде.

Кроме операционного оборотного капитала и коэффициента текущей ликвидности в финансовом анализе широко применяются такие коэффициенты на основе компонентов оборотного капитала:

- Коэффициент мобильности оборотных средств

Как считается: Сумма денежных средств и финансовых вложений делится на размер оборотных активов.

Что показывает: Уровень ликвидности оборотных активов.

- Коэффициент мобильности имущества

Как считается: Размер оборотных активов делится на размер всех активов.

Что показывает: Степень ликвидности активов.

- Коэффициент обеспеченности собственными оборотными средствами

Как считается: Собственный капитал за минусом размера внеоборотных активов делится на размер оборотных активов.

Что показывает: Степень финансовой устойчивости.

- Коэффициент оборачиваемости запасов

Как считается: Размер выручки делится на среднегодовой размер запасов.

Что показывает: Эффективность управления запасами.

- Коэффициент оборачиваемости дебиторской задолженности

Как считается: Размер выручки делится на среднегодовой размер дебиторской задолженности.

Что показывает: Эффективность управления дебиторской задолженностью.

- Коэффициент оборачиваемости оборотных активов

Как считается: Размер выручки делится на среднегодовой размер оборотных активов.

Что показывает: Эффективность использования оборотных активов.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Самое важное из финансового анализа предприятия

Итак, вы уже знаете, что такое финансовая отчетность, как она составляется и что в ней отражается. Если не знаете, то все это подробно объясняется в нашей статье.

В этот раз мы расскажем, какие важные показатели можно рассчитать на основании финансовой отчетности, и что из этих расчетов будет видно.

Одно из направлений нашей деятельности – это сопровождение банкротств. И мы видим, что, к сожалению, многие руководители упускают из виду обязанность следить за финансовыми результатами бизнеса. И, если у компании начинаются тяжелые времена, то компания должна инициировать процедуру банкротства самостоятельно. Когда банкротство инициируют кредиторы, велика вероятность того, что для расчета с ними будет использоваться имущество руководителя компании и/или ее собственников. И да, это касается и обществ с ограниченной ответственностью. Проще говоря, ответственность в этих обществах не такая уж и ограниченная.

Кстати, в 2014 году Конституционный суд России разрешил также взыскивать выплаченные премии с сотрудников предприятий-банкротов.

Что это за финансовые результаты и показатели, за которыми нужно следить? Большинство руководителей очень внимательно следит за разными видами рентабельности: продаж, активов, собственного капитала и так далее. Но есть еще блок показателей, характеризующих финансовую устойчивость общества. Эти коэффициенты говорят о том, может ли компания рассчитаться с кредиторами, насколько быстро это возможно, не нанесет ли такой расчет бизнесу непоправимый вред. То есть они показывают финансовую независимость, устойчивость, платежеспособность и ликвидность компании.

Коэффициент финансовой независимости (автономии)

Начнем с финансовой независимости. Ее характеризует, пожалуй, один из самых важных показателей – коэффициент финансовой независимости. Второе его название – коэффициент автономии. Рассчитывается этот коэффициент очень просто: нужно взять в балансе общую величину капитала и резервов и разделить это значение на общую сумму активов или пассивов (как вы помните, сумма активов должна быть равна сумме пассивов).

- формула")

У этого коэффициента есть стандартное рекомендованное значение – это 0,5. То есть все, что есть у предприятия должно быть на 50% сформировано за счет собственного капитала (уставного капитала, накопленной прибыли и так далее). Если значение меньше 0,5, то финансовое положение предприятие считается не очень хорошим. Но рекомендованное значение имеет несколько условный характер: в разных отраслях сложились совершенно разные обычаи делового оборота. В каких-то отраслях очень высока доля заемных средств, это, например, строительство и девелопмент. В других отраслях преобладают собственные средства, например, маркетинговые исследования. Соответственно и оптимальные значения для разных отраслей будут отличаться. Как узнать нормальное значение для вашей отрасли? Найти нужные данные по РФ вам поможет Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, или Федеральная служба государственной статистики и их база данных: http://cbsd.gks.ru/ Для других стран смотрите официальный сайт органов государственной статистики.

Укрупненные данные по нескольким отраслям за 2014 год собраны в таблице ниже.

Таблица. Коэффициент автономии на отчетные даты 2014 года

В процентах

|

Отрасль |

на 01.01.2014 |

на 01.04.2014 |

на 01.07.2014 |

на 01.10.2014 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

40,06 |

51,08 |

50,84 |

50,7 |

|

Производство пищевых продуктов, включая напитки, и табака |

29,24 |

40,34 |

40,33 |

39,39 |

|

Производство резиновых и пластмассовых изделий |

31,6 |

38,55 |

41,57 |

41,04 |

|

Сельское хозяйство, охота и лесное хозяйство |

33,92 |

42,92 |

41,29 |

41,98 |

|

Строительство |

10,33 |

26,37 |

24,89 |

25,38 |

|

Транспорт и связь |

45,92 |

66,22 |

66,38 |

65,45 |

Источник: Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, проверено 23.01.2015

Значения в таблице выше можно детализировать по видам деятельности и регионам, используйте эти значения как первый индикатор. Если вы к нему приблизились, вы точно находитесь в зоне риска.

Не допускайте ситуации, в которой значение коэффициента автономии заметно ниже среднего по отрасли. Иначе ваш бизнес может быть признан неплатежеспособным.

Коэффициент абсолютной ликвидности

Следующий важный коэффициент – это коэффициент абсолютной ликвидности. Этот коэффициент показывает, насколько компания способна погасить текущие обязательства за счет собственных средств. Упрощенно смысл коэффициента абсолютной ликвидности можно объяснить так: если кредиторы решат обанкротить какой-то бизнес и обратятся с иском о взыскании задолженности и признании должника банкротом, какую часть таких обязательств должнику удастся погасить в кратчайшие сроки, то есть за счет денежных средств и их эквивалентов. К эквивалентам могут относиться краткосрочные финансовые вложения, однако нужно учитывать, что такие вложения бывают более и менее ликвидные. Например, облигации системно-значимых банков более ликвидны, чем вексель ООО «Ромашка-2014 Плюс».

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Исходя из этого считается, что нормальное значение коэффициента абсолютной ликвидности – от 0,15. То есть не менее 15% краткосрочных обязательств обеспечено денежными средствами и их эквивалентами. Есть и предельно допустимый минимум: если значение коэффициента меньше 0,01, то, скорее всего, положение предприятия – критическое.

С поиском отраслевых значений для анализа коэффициента абсолютной ликвидности ситуация несколько сложнее, чем с коэффициентом автономии. Статистических данных по самому коэффициенту немного, возможно, вам придется рассчитать его на основании статданных бухгалтерской отчетности.

Коэффициент текущей ликвидности

Следующий показатель – это коэффициент текущей ликвидности. Он показывает примерно то же, что и коэффициент абсолютной ликвидности: способен ли должник рассчитаться по своим краткосрочным обязательствам. Только на этот раз предполагается для расчета использовать все ликвидные оборотные активы. То есть коэффициент текущей ликвидности показывает, сможет ли компания рассчитаться по текущим долгам и сохранить при этом внеоборотные активы для возобновления деятельности при нормализации ситуации.

Рассчитывается коэффициент текущей ликвидности так: общая сумма ликвидных оборотных активов делится на общую сумму краткосрочных обязательств. Оборотные активы указаны в балансе. Но, как и в случае с коэффициентом абсолютной ликвидности, при расчете текущей ликвидности из оборотных активов могут исключаться неликвидные активы, например, тот самый вексель ООО «Ромашка-2014 Плюс», если векселедатель неплатежеспособен.

Считается, что нормальное значение этого коэффициента – больше 2 (или 200%). То есть ликвидные оборотные активы должны быть вдвое больше текущих обязательств. Проще говоря, компания сможет рассчитаться с кредиторами, даже если продаст для этого все оборотные активы с 50% дисконтом.

Допустимо, если значение этого коэффициента кратковременно опускается в диапазон от 1 до 2, хотя это и является плохим сигналом в развитии предприятия.

Отраслевые особенности тоже могут накладывать коррективы на нормальное значение коэффициента. Например, при высокой ликвидности запасов нормальное значение коэффициента может быть несколько ниже, чем при их низкой ликвидности.

Укрупненные данные по нескольким отраслям за 2014 год собраны в таблице ниже.

Таблица. Коэффициент текущей ликвидности на отчетные даты 2014 года

В процентах

|

Отрасль |

на 01.01.2014 |

на 01.04.2014 |

на 01.07.2014 |

на 01.10.2014 |

|

Операции с недвижимым имуществом, аренда и предоставление услуг |

154,03 |

нет данных |

149,3 |

151,48 |

|

Производство пищевых продуктов, включая напитки, и табака |

142,06 |

нет данных |

141,87 |

139,51 |

|

Производство резиновых и пластмассовых изделий |

154,17 |

нет данных |

135,13 |

141,59 |

|

Сельское хозяйство, охота и лесное хозяйство |

174,37 |

нет данных |

174,53 |

174,99 |

|

Строительство |

124,74 |

нет данных |

119,26 |

123,29 |

|

Транспорт и связь |

343,12 |

нет данных |

152,28 |

145,96 |

Источник: Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, проверено 23.01.2015

Значения в таблице выше можно детализировать по видам деятельности и регионам, используйте эти значения как первый индикатор. Если вы к нему приблизились, вы точно находитесь в зоне риска.

Не допускайте ситуации, в которой значение коэффициента текущей ликвидности заметно ниже среднего по отрасли. Иначе ваш бизнес может быть признан неплатежеспособным.

Степень платежеспособности по текущим обязательствам

Еще один важный показатель – это степень платежеспособности по текущим обязательствам. Она показывает, как быстро должник сможет рассчитаться по краткосрочным обязательствам, если на погашение пойдет вся выручка компании. Этот показатель носит несколько условный характер: вряд ли кто-то сможет длительное время всю свою выручку направлять на погашение текущих обязательств и не будет совершать текущие налоговые платежи, реинвестировать, закупать новые материалы, выплачивать зарплату и так далее. Однако этот показатель может быть весьма информативным.

Рассчитывается степень платежеспособности по текущим обязательствам так: общая сумма краткосрочных обязательств, указанных в балансе, делится на среднемесячную выручку. Среднемесячная выручка – это выручка за период, указанная в отчете о финансовых результатах (о прибылях и убытках), деленая на число месяцев в этом периоде.

У этого показателя нет общепринятого нормативного значения. Да и рассматривать его значение на одну отдельно взятую дату достаточно тяжело. Информативность этого показателя проявляется в динамике. Если степень платежеспособности растет, значит состояние бизнеса ухудшается. Если степень платежеспособности снижается, то положение компании становится лучше. При анализе динамики необходимо учитывать сезонность, если она есть в вашем бизнесе.

Резюме

Каждая компания должна следить за финансовыми результатами. Это касается не только прибыли и рентабельности, но также финансовой устойчивости и платежеспособности. Четыре очень важных показателя, за которыми обязательно нужно следить, — это коэффициент автономии, коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, степень платежеспособности по текущим обязательствам. Коэффициент автономии имеет нормативное значение, он должен быть больше 0,5 (50%), но его следует также сравнивать и с положением дел в отрасли / регионе. Коэффициент абсолютной ликвидности никак не должен быть меньше 0,01 (1%), но лучше поддерживать его на уровне от 0,15 (15%). Коэффициент текущей ликвидности должен быть больше 2 (200%), его также можно сравнивать с отраслевыми значениями, и в отдельные периоды его значение может временно опускаться до 1. Степень платежеспособности по текущим обязательствам нужно анализировать в динамике, и она не должна расти. Ее стремительный рост – крайне опасный сигнал в развитии предприятия.

В этой статье мы привели только 4 показателя, которые, на наш взгляд, наиболее важны и сравнительно просто рассчитываются. Следите за показателями, характеризующими финансовое положение вашей компании. Расчет этих показателей по бухгалтерской отчетности полезен для предупреждения банкротств и смягчения последствий для руководителей и собственников в случае кризиса. Финансовый анализ на основании управленческой отчетности поможет руководству раньше принимать необходимые решения и повышать реальную устойчивость бизнеса.

Если финансовое положение резко ухудшилось, не принимайте непродуманные решения, это может только навредить. Мы настоятельно рекомендуем не бросать компанию и не совершать фиктивных сделок, в том числе по ее продаже, последствия для вас могут стать очень дорогими. В таком случае доказать, что это преднамеренное банкротство, очень просто. Лучше позвоните нам, мы посоветуем, как вам сохранить активы и спасти бизнес.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по финансовому анализу или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.