Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Начинающие инвесторы вкладывают так: «Ой, это же твиттер! Классный сервис! Надо прикупить акций!»

Это эмоциональные решения, которые не имеют ничего общего с разумом. В этой статье — как быть разумным, а не эмоциональным инвестором.

Что от вас потребуется

Вы уже должны уметь выбирать выгодные вклады, перечислять на них деньги, читать условия и не терять проценты.

У вас должен быть брокерский счет. Как вариант — Тинькофф-инвестиции.

У вас должно быть не менее 100 тысяч рублей, которые вы готовы инвестировать на срок от года и которые вам не придется вдруг срочно снимать, чтобы купить еду в магазине. 100 тысяч — это минимальный порог, какие-то видимые доходы начинаются на полумиллионе.

Вы рассматриваете фондовый рынок не как решение финансовых проблем, а как источник пассивного дохода. У вас есть источники заработка помимо биржи, поэтому доход от ценных бумаг для вас не вопрос жизни и смерти.

Спекуляции — не наш путь

Спекуляции — это когда инвестор зарабатывает на сиюминутных колебаниях цен. Это опасная работа: спекулянт вынужден постоянно следить за рынком, работать с кредитным плечом и сильно рисковать.

Большая часть форексов, бинарных опционов и прочих разрекламированных сервисов подталкивает инвесторов к рискованным спекуляциям: клиент стремительно теряет деньги и выходит из игры, а на его место приходят новые неопытные спекулянты. Если спекулянт не знает матчасть, он гарантированно потеряет деньги.

Это не наш путь. Мы хотим вкладывать разумно и не проводить жизнь у биржевого терминала.

Правила разумного инвестора:

- Не гнаться за быстрой прибылью — слишком высокий риск потерять деньги.

- Не торговать на новостях или ценах на нефть — слишком трудоемко и рискованно.

- Не доверять чужим советам — всё проверять лично.

- Не торговать с кредитным плечом — это лишь умножает риск. Торгуйте только собственными деньгам.

- Не пытаться заработать на падении акций — часто это кончается еще большим падением.

- Не покупать акции одной компании более чем на 15% от портфеля — риск должен быть распределен. Мой личный стандарт для портфеля акций — 10 компаний разных отраслей, плюс должен быть портфель фондов и облигаций.

Кто такой разумный инвестор

Разумный инвестор — термин из книги инвестора Бенджамина Грэма, учителя Уоррена Баффетта. Вот что он пишет:

«Единственная стратегия инвестирования, которая может обеспечить вам относительную безопасность вложений наряду с доходностью, превышающей доходность рынка, основана на оценке реальной стоимости акций компании».

Оценка стоимости — это и есть основа разумного инвестирования.

Оценка реальной стоимости компаний

Представьте, что у вас есть миллион рублей и вы хотите купить готовый бизнес с максимальной выгодой. Вы не хотите лично заниматься этим бизнесом — пусть он работает сам, а вы будете получать прибыль. Ваши варианты:

Оцениваем стоимость готового бизнеса

| Автомойка | Шаурма | ИТ-стартап | |

|---|---|---|---|

| Стоимость | 500 000 Р | 500 000 Р | 500 000 Р |

| Годовая прибыль | 38 000 Р | 200 000 Р | −22 000 Р |

Годовая прибыль

200 000 Р

Годовая прибыль

−22 000 Р

Очевидно, что покупка ИТ-стартапа сейчас создаст вам только убытки. А если сравнивать автомойку и шаурму, то шаурма выгоднее. Может быть, владеть ИТ-компанией престижнее, чем шаурмой. И, может быть, у ИТ-стартапа какие-то заоблачные перспективы — например, перепродаться за сумму втрое больше. Но это всё соображения другого порядка. Конкретно сейчас с точки зрения денег ИТ-стартап — худшее вложение, а шаурма — лучшее.

Попробуем другой вопрос: акции какой компании выгоднее купить: «М-видео», ФСК ЕЭС или «Твиттер»?

Ответ разумного инвестора: «Сперва мне нужно оценить реальную стоимость этих компаний».

После оценки станет очевидно, что «М-видео» по выгодности похож на автомойку, ФСК ЕЭС — на шаурму, а «Твиттер» — на ИТ-стартап. Именно так соотносятся прибыли компаний с их рыночной стоимостью:

Оцениваем стоимость акций

| «М-видео» | ФСК ЕЭС | «Твиттер» | |

|---|---|---|---|

| Стоимость | 78 684 552 958 Р | 205 858 400 000 Р | 30 520 000 000 $ |

| Годовая прибыль | 6 541 000 000 Р | 59 390 000 000 Р | −221 410 000$ |

Стоимость

69 282 674 686 Р

Годовая прибыль

5 546 000 000 Р

Стоимость

248 559 737 997 Р

Годовая прибыль

68 382 000 000 Р

Стоимость

13 670 000 000 $

Годовая прибыль

−438 700 000 $

В примере с шаурмой, автомойкой и ИТ-стартапом у людей не возникает сомнений, что хорошо, а что плохо. Но на фондовой бирже всё не так очевидно. Там мы слышим красивые названия брендов, которые затмевают ум. Приятно инвестировать в «М-видео» или «Твиттер», не очень приятно — в какие-то буквы. Однако есть эмоции, а есть разум. И он говорит, что нужно анализировать отчетность, а не молиться на бренд.

Анализ финансовой отчетности компаний

Все публичные компании, которые торгуются на фондовой бирже, обязаны ежеквартально публиковать финансовые результаты. Найти и скачать такой отчет может каждый: либо на одном из специальных сайтов раскрытия информации, как e-disclosure.ru, либо на официальном сайте самой компании в разделе «Информация для инвесторов».

Есть два типа отчетов: РСБУ (Российские стандарты бухгалтерского учета) и МСФО (Международные стандарты финансовой отчетности). Форматы отчетов схожи, но МСФО предназначен для инвесторов, а РСБУ — для налоговиков.

Финансовый отчет компании может содержать более 100 страниц — не пугайтесь этого. Вас интересуют только две его формы, по которым вы сможете произвести все необходимые расчеты:

- Отчет о финансовом положении компании.

- Отчет о прибылях и убытках.

В финансовых отчетах данные формы всегда находятся по соседству. Глядя на основные цифры — общий долг, собственный капитал, выручку и прибыль — вы поймете реальную оценку компании.

Уже сейчас, глядя на скриншоты отчетности «М-видео», вы можете сказать, есть ли у компании прибыль и каково ее отношение к собственным средствам; какой долг у компании и растет ли он. Вы уже можете сказать, нравится вам бизнес этой компании или нет.

Но данные МСФО — это только половина уравнения. Вторая половина — цена, по которой вы можете купить этот бизнес. Эта цена определяется рыночной капитализацией компании на бирже. Капитализация — это стоимость компании на бирже, то есть цена акции умноженная на их количество.

Как устроена капитализация

Представьте, что после того, как вы купили палатку с шаурмой, вы сделали IPO, то есть вышли со своей компанией на биржу. Вы как бы разрешили всем участникам биржи купить акции вашей палатки.

Вот как это может выглядеть:

| ПАО «Шаурма» | Выход на IPO | Через 1 год | Через 5 лет |

|---|---|---|---|

| Годовая прибыль | 200 000 Р | 200 000 Р | 200 000 Р |

| Стоимость акции | 100 Р | 300 Р | 1000 Р |

| Число акций | 5000 шт. | 5000 шт. | 5000 шт. |

| Капитализация | 500 000 Р | 1 500 000 Р | 5 000 000 Р |

| Капитализация / прибыль | 2,5 | 7,5 | 25 |

Показатели при выходе на IPO

Капитализация / прибыль

2,5

Капитализация / прибыль

7,5

Капитализация / прибыль

25

На IPO вы вышли с 5000 акций, каждая из которых стоила 100 рублей. Капитализация компании составила 500 000 рублей — это ровно та сумма, за которую вы и сами ее купили.

Вы опубликовали данные своего финансового отчета, и все инвесторы увидели, какая у вас классная компания, которая окупает себя за каких-то 2,5 года. Все начали покупать акции вашей шаурмы, и те начали расти в цене. Через год акции стоят уже 300 рублей. При этом палатка с шаурмой приносит всё те же 200 000 рублей в год.

Хотя прибыль не изменилась, капитализация выросла в 3 раза. Теперь она 300 × 5000 = 1,5 млн рублей. Получается, что бизнес окупает себя уже за 7,5 лет. Стоит ли покупать акции?

Проходит 5 лет, вы делаете презентации новой «Ай-шаурмы», и акции шаурмы взлетают до 1000 рублей за штуку. Но прибыль по-прежнему 200 000 в год, хотя капитализация уже 5 млн рублей. Хотели бы вы теперь купить бизнес ценой в 5 000 000 рублей и прибылью 200 000 рублей в год?

Разумный инвестор ищет и покупает только те компании, чьи акции недооценены рынком.

Капитализацию всех российских публичных компаний вы можете найти на сайте Московской биржи.

Всё логично и понятно, однако, изучая одну компанию, мы потратили много времени, а их на Московской бирже более 250. В США — еще десять тысяч. Еще непонятно, как сравнивать компании между собой, если у них капитализация может отличаться на несколько порядков. Тут нам помогут мультипликаторы.

Оценка на основе мультипликаторов

Мультипликаторы — производные показатели, которые отражают соотношение между финансовыми результатами компании (прибыль, выручка, долги, активы) и ее капитализацией.

Вы уже видели мультипликаторы нашей шаурмы.

Мультипликаторы ПАО «Шаурма»

| Показатели | Выход на IPO | Через 1 год | Через 5 лет |

|---|---|---|---|

| Годовая прибыль | 200 000 Р | 200 000 Р | 200 000 Р |

| Стоимость акции | 100 Р | 300 Р | 1000 Р |

| Число акций | 5000 шт. | 5000 шт. | 5000 шт. |

| Капитализация | 500 000 Р | 1 500 000 Р | 5 000 000 Р |

| Капитализация / прибыль | 2,5 | 7,5 | 25 |

Показатели при выходе на IPO

Годовая прибыль

200 000 Р

Капитализация / прибыль

2,5

Годовая прибыль

200 000 Р

Капитализация

1 500 000 Р

Капитализация / прибыль

7,5

Годовая прибыль

200 000 Р

Капитализация

5 000 000 Р

Капитализация / прибыль

25

Теперь, сравнивая другие компании, мы можем легко выбрать лучшую, ориентируясь только на отношение капитализации к прибыли.

Какую компанию выберете?

| Компания | Капитализация / прибыль |

|---|---|

| «М-видео» | 12,03 |

| Автосалон | 12 |

| ФСК ЕЭС | 3,47 |

| Шаурма | 2,5 |

| ИТ-стартап | −22 |

| «Твиттер» | −137,84 |

Лучший мультипликатор — у шаурмы.

Сейчас мы оцениваем бизнес по мультипликатору P/E (price / earnings). Это самый популярный мультипликатор, хотя он и не отражает всей информации о здоровье компании. Существует всего около 10 основных мультипликаторов, просмотрев которые вы фактически сможете не просто сравнить десятки компаний, но и принять грамотные решения. Обо всех этих мультипликаторах поговорим отдельно.

Если мы не рассчитываем мультипликаторы самостоятельно, их нужно где-то брать. Для этого боги финансов послали нам специальные сервисы.

Мультипликаторы — не панацея

Строго говоря, некорректно сравнивать мультипликаторы принципиально разных компаний — той же шаурмы и «Твиттера». Компании могут переживать разные этапы жизненного цикла, находиться в разных экономических условиях, испытывать разные политические риски или вообще иметь принципиально разную экономику. Поэтому нельзя огульно обобщать, что шаурма как бизнес лучше «Твиттера».

Например, есть две компании — «Роснефть» и «Транснефть». Обе компании вроде про нефть, но одна нефть добывает, другая транспортирует. Это принципиально разные бизнесы с разной экономикой. Политические риски в каждом случае тоже принципиально разные. Поэтому просто отсортировать компании по P/E и выбрать что-то снизу — по меньшей мере слишком упрощенно.

Но для начала — уже неплохо.

Сервисы для поиска недооцененных компаний

Есть много платных и бесплатных сервисов для поиска недооцененных компаний. Вот по каким критериям их выбирать:

Какие представлены компании. Торгуя на Московской бирже акциями российских компаний, ищите те сервисы, которые дадут вам мультипликаторы по всем компаниям, а не только по самым ликвидным и популярным.

Мультипликаторы. Одного P/E недостаточно. Ищите сервисы, где будут мультипликаторы P/E, P/BV, P/S EV/S, EV/EBITDA, Долг/EBITDA, рост EPS, ROE. Подробно про каждый мультипликатор можно узнать в нашей статье. Дополнительным преимуществом будут рассчитанные мультипликаторы за предыдущие периоды.

Удобство поиска недооцененных акций. Важно, чтобы у сервиса были инструменты фильтрации компаний по мультипликаторам.

Самый доступный сервис — «Гугл-финансы». Он охватывает огромный объем данных, однако в этом же и его недостаток: данные поверхностные, особенно для российских компаний.

Дело в том, что нет какой-то единой электронной базы с финансовыми показателями российских компаний. Чтобы рассчитать мультипликаторы, владельцам платных сервисов приходится нанимать людей, которые ходят по отчетности, вручную собирают данные и забивают их в базу данных сервиса. Гугл не работает по такому пути, а поэтому количество и качество данных у сервиса ограничены.

С 2021 года Гугл перестал отдельно показывать фондовый рынок России, но российские компании там есть. Их можно найти по названиям или тикетам.

Для разумного инвестора в этой карточке не очень много информации. В основном тут представлены рыночные данные: количество акций (shares), цена открытия (open), капитализация (Mkt. cap). Нам же в первую очередь интересен показатель P/E, который мы уже рассмотрели. Однако одного его недостаточно для анализа.

Специализированные платные сервисы в этом плане далеко впереди. Они могут позволить себе рассчитывать все данные. Главный игрок на этом рынке — компания finviz.com, которая дает огромный набор данных платно и бесплатно. К сожалению, данных по акциям российских компаний сервис не дает.

На российском рынке среди платных сервисов есть financemarker.ru — это аналог «Финвиза». Еще есть сервис финансовой энциклопедии conomy.ru.

Какой бы сервис для инвестиций вы ни выбрали, теперь ваша задача — найти с помощью него 8—12 недооцененных акций и купить их равными долями в свой портфель. Корректировки портфеля достаточно проводить один раз в квартал или даже раз в полгода — после публикаций новых финансовых отчетов.

Как конкретно искать недооцененные компании, расскажу в следующей статье. А пока небольшое упражнение.

Вестись ли на бренды?

Для таблицы ниже я взял по две публичные компании из разных отраслей бизнеса. Разница между ними в том, что про первые вы наверняка слышали, а про вторые нет. «Роснефть», «Русгидро» и другие — одни из крупнейших компаний в России, самые торгуемые и популярные компании на бирже среди инвесторов. Вторыми в списке идут компании с гораздо меньшей капитализацией, но тоже крупные, а главное, прибыльные.

По всем компаниям я рассчитал P/E на основе их годовых отчетов за 2021 год. Посмотрите, всегда ли стоит вестись на бренды.

| Отрасль | Компания | Капитализация, млрд Р | P/E |

|---|---|---|---|

| Фармацевтика | «Протек» | 52,9 | 15,2 |

| «Аптека 36,6» | 91,06 | 10,89 | |

| Электроэнергетика | «Русгидро» | 289,663 | 4,14 |

| Россети Волги | 5,734 | 572,96 | |

| Телеком | «Мегафон» | 403,37 | 15,15 |

| МГТС | 146,818 | 12,62 | |

| Металлы и добыча | «Норникель» | 3 334,232 | 6,02 |

| «Лензолото» | 9,85 | 2,12 | |

| Банки | ВТБ | 226,809 | 6,47 |

| Банк «Санкт-Петербург» | 31,853 | 6,47 | |

| Торговля | «Магнит» | 340,18 | 12,93 |

| «Лента» | 487 | 39 | |

| Химпром | «Уралкалий» | 151,01 | 245,2 |

| «Казаньоргсинтез» | 134,010 | 11,6 |

Капитализация, млрд

52,556 Р

Капитализация, млрд

26,103 Р

Капитализация, млрд

358,059 Р

Капитализация, млрд

10,835 Р

Капитализация, млрд

361,46 Р

Капитализация, млрд

76,702 Р

Капитализация, млрд

1572,169 Р

Капитализация, млрд

11,238 Р

Компания

Банк «Санкт-Петербург»

Капитализация, млрд

29,45 Р

Капитализация, млрд

1012,752 Р

Капитализация, млрд

4,16 Р

Капитализация, млрд

486,791 Р

Компания

«Казаньоргсинтез»

Капитализация, млрд

75,513 Р

Запомнить

- Инвестированием следует заниматься только на собственные деньги, которые вы готовы вложить на срок от года.

- Разумный инвестор не гонится за быстрыми деньгами, не принимает необдуманных решений и не слушает чужих советов.

- Хороший бренд или престижная отрасль — еще не гарантия хорошей инвестиции.

- Разумный инвестор ищет и покупает акции недооцененных компаний и составляет портфель из 8—12 бумаг с долей одной бумаги не более 15%.

- Вместо самостоятельного анализа можно использовать сервисы, которые рассчитывают мультипликаторы. Важно быть уверенным в качестве данных и иметь возможность их перепроверить.

Где найти дешевые акции? Купить акции по скидке или как найти справедливую цену за акцию. Что означает «внутренняя стоимость», как ее рассчитать и почему она важна для инвестирования. Сегодня мы разберем концепт Intrinsic value. Другими словами, это уровень стоимости актива. Этот показатель рассчитывается посредством объективного расчета или сложной финансовой модели, а не с использованием текущей рыночной цены данного актива.

Если простыми словами, то на рынке яблоки могут продаваться по 100 рублей за штуку (нонсенс). Возможно, спрос на рынке крайне велик, потому что какой-нибудь Милон Иаск рассказывает про крутость яблок. Однако, помимо «хайпа», за этим ничего фундаментального не стоит. Вы точно знаете, что яблоки стоят 10 рублей за штуку, поэтому сегодняшняя цена является слишком «дорогой». Поэтому логично, что имеет смысл подождать и купить яблоки по справедливой цене. Аналогично происходит и на рынке акций. Но как найти ту самую справедливую цену за акцию?

Кстати, недавно наши подписчики получили инвест-идею по Сбербанку и заработали 10% за 2 недели совершенно бесплатно в нашем Telegram канале. Присоединяйтесь к нам: )

Структура

Сколько стоит акция?

Внутренняя стоимость акций

1. Анализ дисконтированных денежных потоков

2. Анализ на основе финансовой метрики

3. Оценка на основе активов

4. Расчет внутренней стоимости опционов

Почему полезен расчет стоимости

Сколько стоит акция?

Вы можете просто использовать текущую цену акций. Но эта цена зависит от «капризов» рынка. Другой альтернативой является определение внутренней стоимости акции. Внутренняя стоимость акции — это ее истинная стоимость. Это сколько на самом деле стоит акция (или любой другой актив). Вы можете подумать, что вычислить внутреннюю стоимость будет сложно. Но это не так. Вы можете не только определить внутреннюю стоимость акции, но и использовать это для поиска лучших сделок на рынке. Знание истинной стоимости инвестиции полезно для покупки акций или других инвестиций «со скидкой».

Внутренняя стоимость акций

Насколько легко рассчитать внутреннюю стоимость акции? Это зависит от того, какой метод расчета вы используете. Да, есть несколько способов выбора. Мы рассмотрим четыре наиболее популярных подхода.

1. Анализ дисконтированных денежных потоков

Некоторые экономисты считают, что анализ дисконтированного денежного потока (DCF) — лучший способ рассчитать внутреннюю стоимость акций. Чтобы выполнить DCF-анализ, вам необходимо выполнить три шага:

- Оцените все будущие денежные потоки компании.

- Рассчитайте приведенную стоимость каждого из этих будущих денежных потоков.

- Просуммируйте приведенную стоимость, чтобы получить внутреннюю стоимость акций.

Первый шаг, безусловно, самый сложный. Для оценки будущих денежных потоков компании необходимо объединить навыки Уоррена Баффета и Нострадамуса. Вероятно, вам нужно будет вникнуть в финансовую отчетность компании. Вам также необходимо получить хорошее представление о перспективах роста компании, чтобы делать обоснованные предположения о том, как денежные потоки могут измениться в будущем. Вот формула, которую вы можете использовать для расчета внутренней стоимости с использованием анализа дисконтированных денежных потоков:

(CF1)/(1 + r)^1 + (CF2)/(1 + r)^2 + (CF3)/(1 + r)^3 + … + (CFn)/(1 + r)^n

где:

- CF1 — это денежный поток за год 1, CF2 — денежный поток за год 2 и т. Д.

- r — норма прибыли, которую вы могли бы получить, вложив деньги в другое место (например, годовая ставка по вкладам)

Пример: предположим, вы хотите провести анализ дисконтированных денежных потоков для акций «БыстрыйДрон», вымышленной компании, которая производит беспилотный летательный аппарат с дистанционным управлением. Вы смотрите на его текущий отчет о движении денежных средств и видите, что он произвел денежный поток в размере 100 миллионов долларов за последние 12 месяцев. Основываясь на перспективах роста компании, вы оцениваете, что денежный поток «БыстрыйДрон» будет расти на 5% ежегодно. Если вы используете норму доходности 6% (например как средний вклад в банке в 2020 году в РФ), то внутренняя стоимость «БыстрыйДрон» составила бы немногим более 2,8 миллиарда долларов с учетом дисконтированных денежных потоков, рассчитанных на 25 лет.

2. Анализ на основе финансовой метрики

Быстрый и простой способ определить внутреннюю стоимость акции — использовать финансовую метрику, такую как отношение цены к прибыли (P / E). Формула:

прибыль на акцию (EPS) x (1 + r) х коэффициент P/E

где

- r = ожидаемый темп роста прибыли

Пример: предположим, что «БыстрыйДрон» принес прибыль на акцию в размере $3,30 за последние 12 месяцев. Предположим, что компания сможет увеличить выручку примерно на 12,5% в течение следующих пяти лет. Наконец, предположим, что у акции в настоящее время коэффициент P/E равен 35,5. Исходя из этих цифр, внутренняя ценность «БыстрыйДрон» составляет:

Итог: ($3,30 за акцию) x (1 + 0,125) x 35,5 = $131,79 за акцию

3. Оценка на основе активов

Самый простой способ рассчитать внутреннюю стоимость акции — использовать оценку на основе активов. Формула для этого расчета проста:

Справедливая стоимость = (сумма активов компании, как материальных, так и нематериальных) — (сумма обязательств компании)

Пример: допустим, активы компании составили 500 миллионов долларов. Его обязательства составили 200 миллионов долларов. Если вычесть обязательства из активов, то внутренняя стоимость акций «БыстрыйДрон» составит 300 миллионов долларов. Далее, делим на количество акций, получая стоимость одной штуки. Однако у использования оценки на основе активов есть обратная сторона: она не учитывает никаких перспектив роста компании. Оценка на основе активов часто может дать гораздо более низкую внутреннюю стоимость, чем другие подходы.

4. Расчет внутренней стоимости опционов

Существует надежный способ расчета внутренней стоимости опционов на акции, не требующий каких-либо догадок. Вот формула, которую вам нужно будет использовать:

Справедливая цена = (Цена акции — цена исполнения опциона) x (Количество опционов)

Пример: предположим, что данная акция торгуется по $35 за акцию. У вас есть четыре опциона колл, которые дают вам право купить 100 акций за опцион колл за $30.

Расчет: ($35–$30) x (400) = $2000

Но, опционы, которые исчисляются не в «деньгах», означают, что цена исполнения выше текущей цены акции, и такие акции не имеют внутренней стоимости, а торгуются только на временном уровне стоимости.

Почему полезен расчет стоимости

Цель стоимостного инвестирования — найти акции, которые продаются по цене ниже их внутренней стоимости. Существует несколько методов оценки внутренней стоимости акции, и два инвестора могут сформировать два совершенно разных (и одинаково обоснованных) мнения о внутренней стоимости одной и той же акции. Однако общая идея заключается в том, чтобы покупать акции по цене ниже их стоимости, и оценка внутренней стоимости может помочь вам в этом.

Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

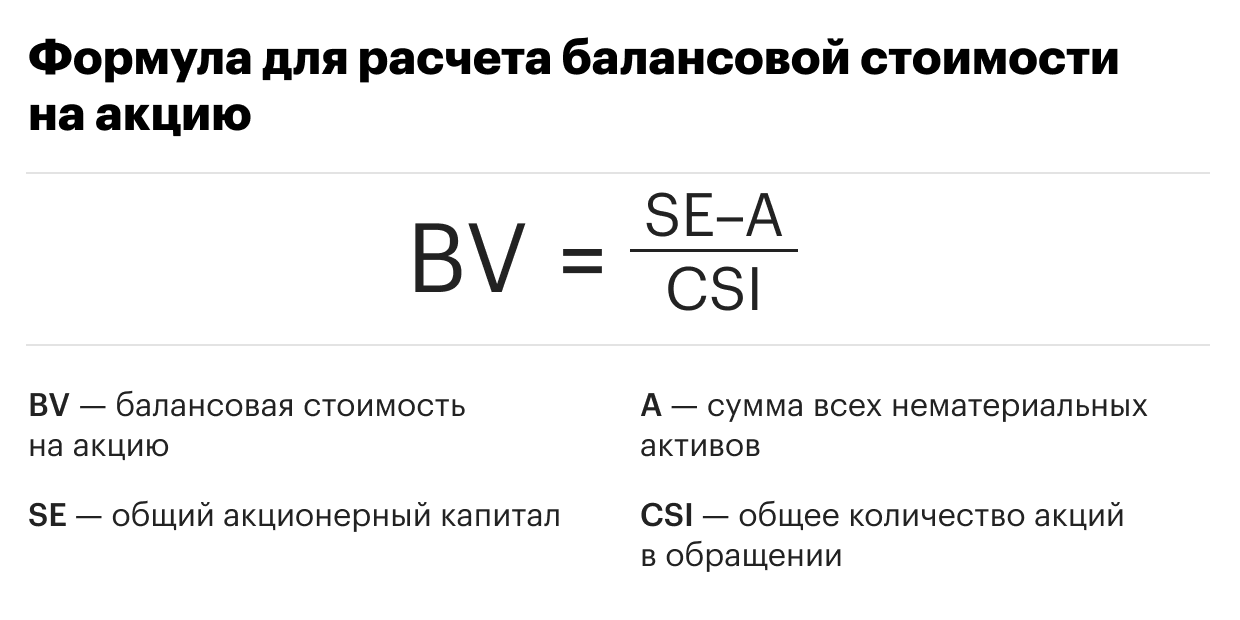

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$28,73

(+0,74%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Введение

Ниже представлен график нескорректированной, или номинальной, цены закрытия акции Exxon (XOM) ежедневно с 1996 года.

Разумеется, по этому графику нельзя судить о прибыли, которую инвестор получил бы за этот период, поскольку изменения номинальной стоимости акции — всего лишь одна из составляющих инвестиционного дохода. За всё указанное время Exxon выплатила сотни дивидендов, что всякий раз понижало стоимость акций. Пять раз Exxon проводила сплит акций, и все пять раз их цена стремительно снижалась. Exxon приобрела несколько компаний и слилась с Mobil Oil в 1999, что также повлияло на стоимость акций. Как бы то ни было, ни одно описанное событие не оказало экономического влияния на акционеров: изменения оставались номинальными.

Анализ временных рядов акций предполагает, что подобные чисто номинальные изменения будут скорректированы или полностью исключены из анализа. Историческую стоимость акций необходимо скорректировать таким образом, чтобы полученные данные отражали общую прибыль, которую инвестор мог бы получить, держа конкретную акцию на протяжении конкретного периода. Благодаря правкам создаётся серия, отражающая выплаты дивидендов, слияния, спин-оффы, сплиты и другие события, влияющие на фактическую доходность с акции.

Любое подобное событие или изменение в структуре компании вызывает дискретные изменения номинальной цены на акцию. Причём эти изменения не обусловлены тем, что покупатели и продавцы провели переоценку соответствующей компании; иными словами, эти изменения — события корпоративные, а не рыночные. И именно их призвана исключить коррекция цены на акцию.

Ниже следует график скорректированной цены акций Exxon с 1996 года. Он принципиально отличается от первого, будучи значительно ближе к «экономической реальности».

Любой профессиональный аналитик знает, что анализ должен быть основан на скорректированных ценах на акции. Однако немногие в действительности владеют финансовой математикой, необходимой для этих коррекций. Разумеется, вы можете положиться на других и узнавать уже скорректированные цены у третьих лиц. Однако понимание того, как эти коррекции выполняются, — краеугольный камень по-настоящему успешного анализа.

Принципы коррекции

Почти всегда цены на акцию корректируются задним числом. Это означает, что в любой временной серии цена акции на «сегодня» совпадает с текущей ценой на бирже. Все коррекции возможны только и исключительно для исторических данных.

Коррекция исторических цен на акцию обычно мультипликативна. Благодаря этому прибыль от держания акций в дни, когда не было коррекции, остаётся неизменной, несмотря на все изменения. Кроме того, благодаря этому исторически скорректированные цены никогда не оказываются отрицательными. Впрочем, некоторые производят коррекцию путём сложения, что приводит иногда к появлению отрицательных цен на акцию.

Ниже мы разберём самые частые корпоративные события и способы коррекции цены на акцию в соответствии с ними.

Денежные дивиденды

Когда компания платит дивиденды, её стоимость снижается на выплаченную сумму. (Это интуитивно понятно: деньги компании переходят из её сейфов в карманы акционеров, значит, компания становится дешевле на эту сумму.) Следовательно, на следующий день после выплаты номинальная стоимость акции снижается на размер дивиденда.

begin{align}

text{Share Price before Dividend} &= frac{text{Company Value}} {text{Shares Outstanding}} \

\

text{Share Price after Dividend} &= frac{text{Company Value – Total Cash Paid Out}}{text{Shares Outstanding}} \

\

&=frac{text{Company Value}}{text{Shares}} – frac{text{Cash Paid Out}}{text{Shares}} \

\

&=text{Share Price before Dividend – Dividend per Share}

end{align}

Чтобы создать последовательную временную серию скорректированных цен на акцию, мы высчитываем фактор коррекции, который выражает снижение стоимости акции, а затем делим все цены, предшествующие выплате дивидендов, на этот фактор.

begin{align}

text{Adjustment Factor} = frac{text{Close Price on Dividend Date + Dividend per Share}}{text{Close Price on Dividend Date}}

end{align}

Поскольку фактор коррекции — это мультипликативная постоянная, он не влияет на профиль доходности акции на исторических данных. В то же время, благодаря этому фактору мы можем быть уверены, что подсчитанный доход в день выплаты обусловлен реальными рыночными событиями, а не только самой выплатой.

Приведём пример подсчётов с фактором коррекции на выплату дивидендов:

Apple (AAPL) выплатила дивиденды по $0.47 на акцию 07.08.2014. Цена закрытия в этот день составила $94.48.

Фактор коррекции рассчитывается следующим образом:

begin{align}

text{F} = frac{94.48 + 0.47}{94.48} = 1.00497

end{align}

Нескорректированная цена закрытия предыдущего дня составила $94.96.

В таком случае, скорректированная цена закрытия накануне:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{94.96}{1.00497}=94.49

end{align}

Так же — умножением на фактор — рассчитывается цена для всех дней, предшествовавших дню выплаты дивидендов, то есть, фактически, так мы получаем все исторические данные «изменений», вызванных дивидендами.

Возврат капитала и специальные дивиденды — это частные случаи выплаты денежных дивидендов, и по ним цена корректируется точно таким же образом.

Дивиденды акциями

Иногда компании выплачивают дивиденды акциями: каждый акционер получает новые акции пропорционально тому количеству, которое уже у него на руках.

Смысл подобной выплаты — снижение стоимости акции. Цена упадёт в соотношении выпущенных акций к существующим. Общая стоимость компании остаётся неизменной, однако цена на акцию меняется, поскольку изменилось их количество. В то же время следует помнить, что доля участия и, следовательно, стоимость акций каждого владельца в долларах также не изменяется.

begin{align}

text{Share Price before Dividend} &= frac{text{Company Value}}{text{Shares Previous}} \

\

text{Share Price after Dividend} &= frac{text{Company Value}}{text{Shares Previous + Shares Issued}}\

\

&= frac{text{Company Value}}{text{Shares Previous}} times frac{text{Shares Previous}}{text{(Shares Previous + Shares Issued)}}\

end{align}

Как и ранее, для создания последовательной временной серии мы вычисляем фактор коррекции, выражающий падение стоимости акции, а затем делим цены дней, предшествовавших дню выплаты дивидендов, на этот фактор. В этом случае фактор коррекции — второй член в уравнении выше; а именно, ослабление, которому подвергаются все портфели акционеров.

begin{align}

text{Adjustment Factor} &= frac{text{New Float}}{text{Old Float}}\

\

&=frac{text{Shares Previous + Shares Issued}}{text{Shares Previous}}\

end{align}

Как и ранее, поскольку фактор коррекции — это множитель, а не слагаемое, он не влияет на доходность; он просто «изменяет масштаб».

Приведём пример подсчётов с фактором коррекции:

BIOL выплатила дивиденды акциями по 0.5% 12.03.2014. Дивиденды акциями по 0.5% означают, что к каждой акции, которой инвестор уже владеет, он дополнительно получит 0.005 (=0.5%) новой акции. Иначе говоря, к каждым 200 акциям, бывшими в портфеле до дня выплаты, инвестор получит 1 новую.

Следовательно:

begin{align}

text{New Float} = text{1.005} times text{Old Float}

end{align}

Таким образом,

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}} = 1.005

end{align}

Нескорректированная цена на акцию накануне дня выплаты составляла 2.83.

Таким образом, скорректированная цена закрытия накануне была:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{2.83}{1.005} = 2.8159

end{align}

Обратите внимание, что для данных вычислений цена закрытия в день выплаты не используется.

Дивиденды акциями иногда также называют бонусной эмиссией.

Сплит акций

Сплит акций похож на выплату дивидендов акциями. При сплите каждая имеющаяся акция становится несколькими в заранее определённой пропорции. Это абсолютно равноценно тому, как акционеры получают установленное количество новых акций вдобавок к имеющимся, то есть выплате дивидендов акциями.

Фактор коррекции для сплита рассчитывается так же, как для дивидендов акциями:

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}}

end{align}

Приведём пример сплита:

Chesapeake Utilities Corp. (CPK) провела сплит в соотношении 3 к 2 09.09.2014. Таким образом, вместо каждых 2 имеющихся акций инвесторы получили 3.

Иными словами, к каждым 2 акциям, которыми акционеры владели до сплита, была добавлена ещё 1; это действие абсолютно равноценно выплате дивидендов акциями в соотношении 50%.

В этом случае

begin{align}

text{New Float} = frac{3}{2} times text{Old Float}

end{align}

Следовательно,

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}} = 1.5

end{align}

За день до сплита нескорректированная цена на акцию была 69.41.

Значит, скорректированная стоимость акции накануне составила:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{69.41}{1.5} = 46.273

end{align}

Сплит акций иногда также называют бонусной эмиссией.

Обратный сплит акций

Обратный сплит отличается от обычного тем, что у акционеров становится не больше, а меньше акций. Вместо того, чтобы увеличить число акций в портфеле в определённой пропорции, обратный сплит его уменьшает, также в определённой пропорции.

Поскольку общее число выпущенных акций после сплита уменьшается, цена на акцию возрастает. Стоимость компании это корпоративное событие не изменяет.

Как и ранее,

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}}

end{align}

Таким образом, фактор коррекции при обратном сплите меньше 1.

Приведём пример обратного сплита:

PostRock Energy Corp. (PSTR) провела обратный сплит в пропорции 1 к 10 05.01.2015.

begin{align}

text{New Float} = frac{1}{10} times text{Old Float}

end{align}

Таким образом:

begin{align}

text{Adjustment Factor} = frac{text{New Float}}{text{Old Float}} = 0.1

end{align}

Нескорректированная цена акции в день накануне обратного сплита составляла 0,4442.

Скорректированная цена акции,таким образом:

begin{align}

text{P}_{adj} = frac{text{P}_{unadj}}{text{F}} = frac{0.4442}{0.1} = 4.442

end{align}

Обратный сплит акций также называют консолидацией.

Трудности работы

Даже беглого взгляда на процесс price adjustment достаточно, чтобы понять, какой объём работы требуется для сбора непредвзятых, правильно скорректированных исторических данных по ценам на акцию. Хотя по сути здесь нет ничего сложного, процесс создания базы данных с ценами акций — это утомительный и скрупулёзный труд.

В 2015 году одних только выплат дивидендов было проведено более 20 000 — а ведь это всего лишь один из типов корпоративных событий. Существуют ещё сплиты, слияния, споры о правах, обратные выкупы, обратные сплиты, консолидации, приобретения, выкупы акций казначейством и прочее. Когда в компании происходит любое из этих событий, требуется перерасчёт всех исторических данных по ценам на акцию этой компании. Это означает перерасчёт многих тысяч рядов данных (один год — 250 рядов), значений OHLCV для каждой акции, каждый день. При этом компаний на публичных рынках США — тысячи.

Таким образом, поддержание базы исторических данных по стоимости акций — это огромный труд, требующий профессионализма и усилий. Именно поэтому правит бал на рынке горстка высокопрофессиональных поставщиков данных: недостаток профессионализма сводит на нет конкурентоспособность. В мире акций, как и везде, за что платишь, то и получаешь.

Корпоративные события в R StocksTrader

Если по каким-то причинам вы еще не знакомы с мультирыночной торговой платформой нового поколения R StocksTrader, то вы можете для начала ознакомиться с информацией в этом посте.

Длинные позиции (Long Positions)

Клиенту, у которого есть открытая длинная позиция в экс-дивидендную дату (The ex-dividend date), будет зачислена сумма, соответствующая выплаченному дивиденду на соответствующий торговый счёт. Операция фиксируется на вкладке «История / History» в блоке «Информация о счёте» торгового терминала клиента — «Cash Corrections».

Короткие позиции (Short Positions)

У клиента, имеющего открытую короткую позицию в экс-дивидендную дату (The ex-dividend date), со свободных средств соответствующего торгового счёта будет списана сумма, соответствующая выплаченному дивиденду. Операция фиксируется на вкладке «История / History» в блоке «Информация о счёте» торгового терминала клиента — «Cash Corrections».

Операция с дивидендами (Dividends procedure)

Операция с дивидендами производит зачисление/списание средства на/с баланса счёта в экс-дивидендную дату (The ex-dividend date), в 15:00 по серверному времени. Операция фиксируется на вкладке «История / History».

Для Длинной позиции Размер денежного дивиденда (Cash Dividend Amount) составит:

Дивиденд за акцию (Dividend per Stock) * Объём (Volume)

где:

Объём (Volume) = Контракты (Contracts) * Размер контракта (Contract Size)

Для Короткой позиции Размер денежного дивиденда (Cash Dividend Amount) составит:

(-1) * Дивиденд за акцию (Dividend per Stock) * Объём (Volume)

где:

Объём (Volume) = Контракты (Contracts) * Размер контракта (Contract Size)

Дробление акций (Stock Splits)

В случае дробления акций необходимая корректировка позиции клиента будет отражена на его торговом счёте в соответствии с заявленными параметрами дробления.

Операция дробления акций (Split Procedure)

Операция дробления проходит на сервере каждый день в 15:00 по серверному времени. Во время данной операции все активные отложенные ордера (Limit, Stop) на соответствующие акции удаляются.

Для всех открытых позиций в шорт и для всех позиций в лонг по инструменту рассчитываются средневзвешенная цена и общий объём соответственно. Происходит сплит и назначается новая цена и новый объём. Эта информация присваивается позиции с максимальным объёмом в лонг и шорт соответственно. Когда в сделке есть дробные акции, эти акции ликвидируются и преобразуются в балансовую операцию — «Корректировка средств при дроблении / Split Cash Correction». Объём остальных сделок по соответствующему инструменту обнуляется и перемещается на вкладку «История / History».

Если результатом корпоративного события является дробная позиция, компания RoboForex оставляет право по своему усмотрению зачислить на счёт клиента подлежащий уплате компонент дробления в виде балансовой операции.

Другие корпоративные события (Other Corporate Actions)

Если акция исключается из реестра фондовой биржи, поглощена, приобретена, выставлена на торги или распределена среди акционеров, позиция клиента будет закрыта по последней рыночной цене.

-

Главная

-

Пресс–центр

-

Статьи

- Как рассчитать рыночную стоимость акций

20 Августа 2022

Как рассчитать рыночную стоимость акций

Содержание:

- Виды стоимости акций

- Для чего нужно производить оценку рыночной стоимости акций

- Как определить рыночную стоимость акции

- Метод дисконтирования денежных потоков

- Метод капитализации прибыли

- Метод чистых активов

- Метод рынка капитала

- Заключение

Акции – особый вид ценных бумаг, который дает держателю право получить часть прибыли эмитента. Акции принято считать рисковым инструментом, если сравнивать его с банковскими депозитами, облигациями или ETF-фондами. Поэтому подходить к выбору ценной бумаги нужно с особой осторожностью, применяя определенные способы расчета цены. Рассмотрим, как рассчитать рыночную стоимость акции и определить ее влияние на инвестиционную привлекательность эмитентов.

Виды стоимости акций

Эксперты выделяют 6 видов оценки акции. Под стоимостью нужно понимать набор инвестиционных качеств актива, который выражается в денежном эквиваленте. Определив цену актива по одному из перечисленных ниже параметров, инвестор может принимать решение о купле-продаже ценных бумаг. Стоимость может быть:

- Номинальная. Под ней подразумевается первичная цена актива перед его размещением на фондовом рынке. Определяется по простой формуле, где величина уставного капитала делится на количество выпущенных акций.

- Эмиссионная. Значение, устанавливаемое при продаже ценной бумаги на первичном рынке и отражаемое в акционерном сертификате.

- Рыночная. Актуальная стоимость активов определяется исходя из соотношения спроса и предложения на фондовом рынке. Принимается во внимание при определении цены торгов, конкурсов и других форм свободного обращения рыночных активов.

- Балансовая. Устанавливается для оценки стоимости чистых активов предприятий. Помогает переоценить активы компании и свидетельствует о реальном обеспечении ценных бумаг имуществом эмитента. Расчет проводится по формуле, где цена чистых активов компании делится на общее число акций в обороте.

- Выкупная. Цена, по которой эмитент выкупает ценные бумаги у своих акционеров.

- Ликвидационная. Устанавливается при ликвидации предприятия и рассчитывается по формуле, где ликвидационная цена предприятия делится на общее количество акций в обороте.

Для чего нужно производить оценку рыночной стоимости акций

Акциями торгуют на фондовой бирже, где всегда действовал закон спроса и предложения. Наличие последнего вызывает отклонение от реальной стоимости ценной бумаги. Конкретный эмитент по определенным обстоятельствам может быть переоценен, вместе с этим растут котировки на его ценные бумаги. Поэтому для выбора объекта инвестиций нужно анализировать баланс спроса и предложения на рынке. Есть и другие причины, по которым необходимо проводить оценку рыночной стоимости ценных бумаг, например:

- При оформлении наследства или дарственной, для определения налогооблагаемой базы.

- При дополнительной эмиссии ценных бумаг. Эмитент может инициировать эту процедуру для привлечения дополнительных средств в свой бизнес.

- При выкупе акций с рынка. Если компания желает закрепить свое положение на рынке, то можно снизить количество собственных активов в свободном обороте. Перед масштабными покупками следует установить стоимость выкупаемой доли, чтобы сопоставить их со своим текущим финансовым положением.

Как определить рыночную стоимость акции

УЗНАЙТЕ БЕСПЛАТНО КАК ПРАВИЛЬНО ДЕЙСТВОВАТЬ!

Мы бесплатно подскажем как правильно действовать в вашей ситуации.

Звоните нам +7 (495) 269 02 90 ежедневно с 9:00 до 19:00 МСК

Заказать звонок

Мы уже говорили ранее, что под рыночной стоимостью акции подразумевается ее актуальная цена с учетом спроса и предложения в конкретный промежуток времени. Однако это не единственный фактор, который может влиять на котировки. Есть и другие причины колебания рыночных цен активов:

- конкуренция на рынке;

- взаимоотношения крупных предприятий из одной отрасли;

- макроэкономическая ситуация в стране эмитента;

- актуальное состояние мировой экономики;

- политическая ситуация в мире.

Перед тем как обратиться к методам оценки рыночной стоимости ценных бумаг, рассмотрим концепции определения их цены. Это затратный, сравнительный и доходный подходы.

- Затратный – самый распространенный способ оценки, который опирается на предположение о том, что котировки акции должны определяться затратами на создание похожего объекта инвестирования с учетом вознаграждения за инвестиции.

- Доходный подход – использует методы, которые помогают предсказать будущие доходы компании и на основании этого оценить её. При прочих равных предприятие, которое потенциально принесет большую доходность, оценивается дороже. При расчетах учитывается отрасль деятельности эмитента, конкурентное положение на рынке, риски бизнеса и период получения возможного дохода.

- Сравнительный – подразумевает, что инвестор не заинтересован приобретать пакет акций компании, когда на рынке существует аналогичное предложение, не уступающее по своей полезности и доступное по более разумной цене. Приверженцы этого подхода не покупают акции компании, когда в той же отрасли можно выгоднее взять активы другого эмитента, если инвестиционная привлекательность обоих равна.

Метод дисконтирования денежных потоков

Применяется приверженцами доходного подхода. Это оценка акции на основе стоимости бизнес-собственности предприятия. Дисконтирование подразумевает соотношение денежных потоков, которые предприятие может дать в будущем, опираясь на средства и денежные потоки, которые оно получает сегодня.

ДДП следует применять, когда:

- присутствует вероятность того, что в будущем величина денежных потоков может серьезно измениться;

- информация об эмитенте позволяет делать выводы и прогнозировать будущую доходность бизнеса;

- существует влияние сезонности на поток финансов.

Метод капитализации прибыли

Метод капитализации доходов опирается на предположение, что цена бизнеса идентична текущей рыночной стоимости активов предприятия в будущем, которые будут получены при условии стабильного поступления доходов.

Капитализация прибыли неразрывно связана с методом дисконтирования денежных потоков. Применяется тогда, когда денежные потоки компании неизменны и постоянны либо они изменяются равномерно.

Метод чистых активов

Метод используют для оценки величины чистой стоимости активов предприятия. Она определяется после подсчета всех доходов эмитента и вычета обязательств. Приверженцы метода считают, что ценность компании определяется совокупной рыночной стоимостью всех чистых активов.

Применять метод можно, если есть следующие обстоятельства:

- компания владеет большим количеством материальных активов;

- большая часть активов эмитента – финансовые;

- отсутствует информация, которая позволяла бы установить будущую прибыль компании.

Метод рынка капитала

Метод является частью сравнительного подхода к анализу акций. Он предполагает анализ активов нескольких эмитентов из однородной отрасли и подбор наиболее перспективного кандидата. Метод рынка капитала подразумевает:

- Сбор информации о рыночной стоимости акции.

- Составление перечня однородных предприятий (отбираются кандидаты по сходству в отрасли производства, объемам реализации, капитализации и т. д.).

- Анализ оцениваемого бизнеса и его сопоставление с конкурентами из перечня.

- Определение итоговой величины стоимости пакета акций.

Заключение

Методики для расчета рыночной стоимости акций помогают подобрать перспективные ценные бумаги, установить инвестиционную привлекательность отдельных проектов и отсеять неподходящих эмитентов. Проводить самостоятельный анализ компаний на основе перечисленных выше методов непрофильному специалисту очень сложно. Поэтому вы можете обратиться в «РусБизнесОценку». Специалисты компании обладают большим профессиональным опытом и используют в работе специализированное программное обеспечение, что позволяет решать самые сложные задачи.

Закажите бесплатную консультацию эксперта

* Форма заказ звонка *

![]() Вернуться назад

Вернуться назад

Расчетная цена обычных и привилегированных акций определяется по специальным формулам. Как правильно рассчитать цену акций самостоятельно, рассмотрим в материале далее.

Каким НПА регламентирован расчет цены акций

Пправила по расчету цен обычных и привилегированных акций определены в Приказе ФСФР РФ от 09.11.2010 №10-66/пз-н.

Определяем расчетную цену

Особенность расчета такова, что при получении отрицательного результата расчетная стоимость принимается равной нулю.

Для привилегированных акций, не обращающихся на ОРЦБ (п. 11 Порядка):

Рп = Чапа / Кпа,

где

Рп – расчетная цена привилегированной акции;

Чапа – доля чистых активов компании, приходящаяся на привилегированные акции общества. Данный показатель определяется как сумма ликвидационной стоимости этих акций (в соответствии с Уставом общества) и величине дивидендов;

Кпа – число размещенных привилегированных акций общества.

Как отразить в учете организации, не являющейся профессиональным участником рынка ценных бумаг, приобретение акций, не обращающихся на организованном рынке ценных бумаг (ОРЦБ), и последующую продажу их работнику по цене ниже рыночной стоимости? Как исчислить и удержать НДФЛ, если у работника возник доход в виде материальной выгоды от приобретения акций? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к сстеме КонсультантПлюс, получите пробный демо-доступ бесплатно.

Для обыкновенных акций (п. 9 Порядка):

Ро = (Ча — Чапа) / Ка,

где

Ро — расчетная стоимость обыкновенной акции;

Ча — размер чистых активов компании, рассчитанный в соответствии с Порядком. утв. Приказом Минфина России от 28.08.2014 № 84н;

Чапа — доля чистых активов компании, приходящаяся на привилегированные акции общества;

Ка — число размещенных обыкновенных акций общества.

Пример:

У АО «Омега» размер чистых активов равен 25 000 000 руб. Размещено обществом 60 000 акций обыкновенных и 1250 – привилегированных. В соответствии с Уставом общества для привилегированных акций ликвидационная стоимость составляет 800 000 руб., а размер дивидендов по этим акциям – 200 000 руб.

Расчетная цена привилегированной акции равна:

Рп = (800 000+200 000)/1250 = 800 руб.

Расчетная цена обыкновенной акции равна:

Ро = (25 000 000 -(800 000+200 000))/60 000 = 400 руб.

В целях налогообложения следует учитывать ту стоимость, которая отклоняется от расчетной цены не белее чем на 20%.

Для привилегированных акций этот показатель будет равен:

400*20% = 80 руб.

Для обыкновенных акций:

800*20% = 160 руб.

Распространенные вопросы

Как определить цену выкупа акций?

Чтобы определить цену выкупа акций:

- Закажите у оценщика рыночную оценку стоимости акций.

Для этого обратитесь к оценщику и заключите с ним договор на проведение оценки.

2. Проведите заседание совета директоров с целью определить цену выкупа акций.

Учтите, что совет директоров не может установить цену выкупа ниже цены, указанной в отчете оценщика.

3. Определенную советом директоров цену выкупа акций доведите до сведения акционеров в сообщении о проведении собрания, в повестку дня которого включен вопрос о реорганизации (п. 2 ст. 76 Закона об АО).

Если между акционером и обществом возникнут разногласия по поводу цены акций, их необходимо урегулировать по правилам, установленным ст. 445 ГК РФ.

Как определить стоимость акций при реорганизации, читайте здесь.

Как провести оценку акций при вступлении в наследство?

После смерти участника акционерного общества (АО) принадлежавшие ему акции переходят к его наследникам, которые становятся участниками этого АО. Для вступления в наследство наследникам нужно в течение 6 месяцев подать соответствующее заявление нотариусу.

Для получения свидетельствао праве на наследство наследнкам нужно оплатить госпошлину. Что правильно определить величину госпошлины, нотарус запросит оценку стоимости акций.

Оценка акций для нотариуса производится в следующем порядке:

- Наследник выбирает оценщика и заключает с ним договор на проведение оценки. Важно, чтобы оценщик являлся членом саморегулируемой организации оценщиков (проверить членство можно на официальном сайте Росреестра).

- Наследник передает оценщику документы, необходимые для проведения оценки (их перечень ниже).

- Оценщик составляет отчет об оценке — официальный документ, заверенный подписью и печатью и обладающий юридической силой.

Подробнее о наследовании акций читайте здесь.

Как подарить акции?

Чтобы подарить акции, составьте договор дарения. В нем опишите, какие акции вы дарите: их вид, категорию, номер выпуска, эмитента.

Заключение договора дарения акций само по себе не означает перехода прав на акции. Чтобы к одаряемому перешли эти права, нужно по общему правилу списать акции со счета дарителя и зачислить их на счет одаряемого (п. 1 ст. 149.2 ГК РФ). Для этого дарителю нужно составить и подписать распоряжение, а также подать документы на регистрацию перехода прав по тем же правилам, что и при купле-продаже акций.