Новости·

26 дек 2021, 09:30

0

0

Формула наставника Баффета: как посчитать балансовую стоимость компании

Экономист Бенджамин Грэм считал, что оценка «справедливой» стоимости — единственный эффективный способ узнать, сколько стоит компания. Уоррен Баффет перенял его теорию и заработал миллиарды на бирже

Материал носит исключительно ознакомительный характер и не содержит индивидуальных инвестиционных рекомендаций.

Финансового аналитика и инвестора Бенджамина Грэма называют отцом стоимостного инвестирования. Таким прозвищем великого экономиста наградили за то, что в течение жизни он призывал инвестиционное сообщество провести фундаментальное различие между инвестициями и спекуляциями. Инвестициями Грэм называл вложения, основанные на тщательном анализе финансовых показателей, поиске внутренней стоимости и оценке долгосрочных перспектив компании. Все остальное — спекуляции.

Уоррен Баффет

— самый известный и успешный ученик Грэма. Он старается следовать формуле определения балансовой стоимости компании и успешно применяет ее уже более 50 лет. В письме акционерам 2015 года Баффет советовал опираться на динамику балансовой стоимости и сопоставлять ее с доходностью индекса S&P 500. Инвестор заявил, что балансовая стоимость на акцию — «грубый, но полезный» способ проследить динамику внутренней стоимости.

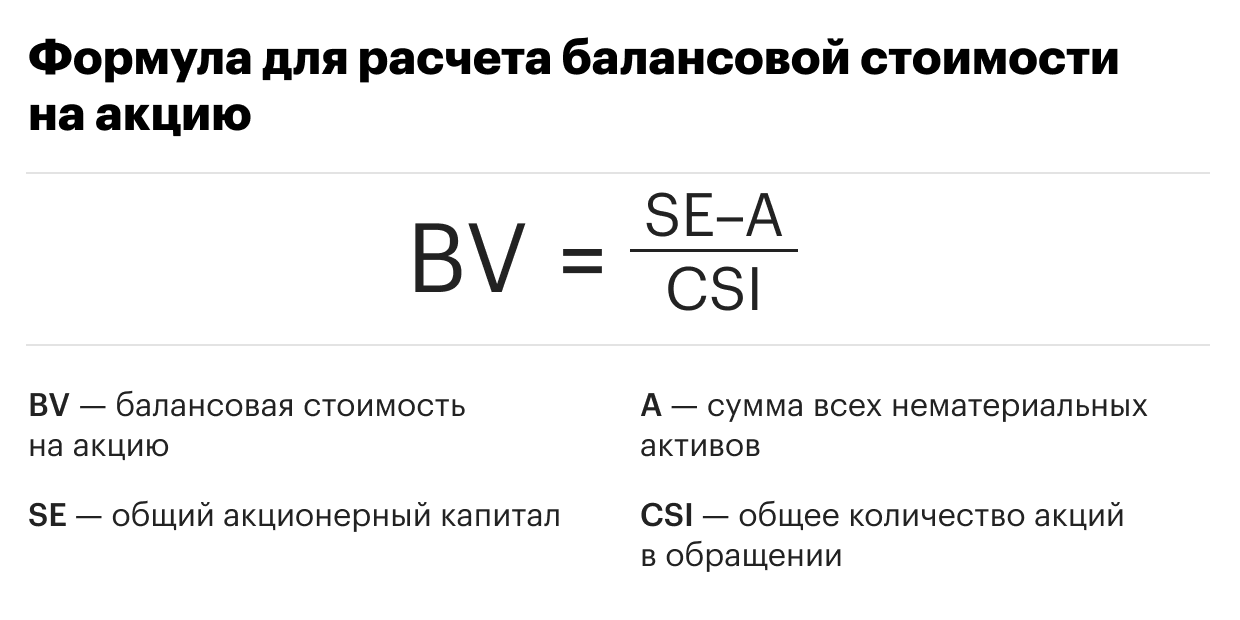

Что такое балансовая стоимость и как ее посчитать

По Грэму, рассчитать балансовую стоимость на акцию можно, если из всего акционерного капитала вычесть сумму нематериальных активов компании и разделить на общее количество обыкновенных акций в обращении. Полученный результат будет отражать стоимость компании на одну акцию. Если рыночная цена акций ниже балансовой стоимости на акцию, то компания недооценена рынком, если выше — переоценена.

Фото: «РБК Инвестиции»

Зная балансовую стоимость компании на одну акцию, инвестор может самостоятельно определить значение коэффициента P/B (цена/балансовая стоимость). Для этого необходимо рыночную цену одной акции компании разделить на показатель балансовой стоимости на акцию. Бенджамин Грэм считал, что оптимальное значение

мультипликатора

P/B не должно превышать 1,5.

Нематериальные активы компании — активы предприятия, которые не имеют материально-вещественной формы. Сюда относят патенты, объекты интеллектуальной собственности, изобретения, компьютерные программы, товарные знаки, особые виды товаров или услуг и деловую репутацию компании.

В качестве примера рассмотрим финансовые показатели Bank of America за третий финансовый квартал 2021 года. По результатам отчетности, общий акционерный капитал банка (сommon shareholders’ equity) составил $249,023 млрд при 8241,2 млн обыкновенных акций в обращении (еnding common shares issued and outstanding). В данном случае при расчете банк не учитывает нематериальные активы, поэтому балансовая стоимость на одну акцию составляет $30,22.

Bank of America

BAC

$27,83

(-2,42%)

Теперь инвестор может самостоятельно посчитать значение коэффициента P/B.

Рыночная стоимость

бумаг Bank of America на момент закрытия 23 декабря составила $44,42, а балансовая стоимость на одну акцию — $30,22. Поэтому показатель P/B составит 1,46х. Поскольку оптимальное значение в формуле Грэма <1,5, то значение коэффициента P/B американского банка можно считать оптимальным.

Фото: Shutterstock

В дополнение к данному показателю инвестор может посчитать значение еще одного коэффициента, который укажет на степень недооценки или переоценки компании. По мнению Грэма, произведение коэффициентов Р/Е (цена/прибыль) и Р/В (цена/балансовая стоимость) не должно превышать 22,5. Оптимальному значению соответствует произведение 15 (Р/Е) и 1,5 (P/B). Данный способ особенно эффективен для определения оценки стоимости акций промышленного, коммунального и финансового секторов.

Почему нельзя полагаться только на значение балансовой стоимости при оценке компании

Использование одного лишь значения балансовой стоимости не будет в полной мере отображать недооцененность или переоцененность компании. Поэтому одновременно с ним используют другие показатели, например показатель рентабельности собственного капитала (ROE), который можно найти, разделив показатель чистой прибыли на собственный капитал компании. Например, если рыночная цена превышает балансовую стоимость, но рентабельность капитала значительно выше, чем у конкурентов, то акции компании могут быть даже недооценены.

Return on Equity (ROE) — показатель рентабельности собственного капитала, который отражает степень эффективности использования материальных и денежных ресурсов.

При стремительном росте рыночной цены показатель P/B будет слишком высоким, поэтому в этом случае по одному показателю не стоит делать вывод о переоцененности акций. Коэффициенты ROE и

P/E

тоже могут ничего не показать в таких случаях — у многих компаний роста чаще всего на этапе развития нет и прибыли. В этом случае стоит посмотреть на другие показатели, например на отношение стоимости компании к полученной ею прибыли до вычета процентов, налога на прибыль и амортизации активов (EV/

EBITDA

).

Также при расчете балансовой стоимости на акцию финансовых организаций может не учитываться величина нематериальных активов, как указано на примере Bank of America. В таком случае общий акционерный капитал просто делится на количество акций в обращении.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Содержание страницы

- Балансовая стоимость и ее особенности

- Расчет балансовой стоимости

- Как определяется балансовая стоимость активов?

- Почему балансовая стоимость отличается от рыночной?

- Можно ли самовольно менять балансовую стоимость?

Структура любого предприятия предполагает наличие активов, имущества с определенной стоимостью. Совокупная стоимость всех объектов составляет балансовую стоимость компании. Данный показатель отражается в бухгалтерских документах. Он постоянно меняется, в зависимости от деятельности предприятия.

Что такое балансовая стоимость активов?

Балансовая стоимость и ее особенности

Балансовая стоимость – это, простым языком, капитал компании. Это результат оценки всех ее активов, за вычетом различных обязательств и задолженностей. В состав рассматриваемого капитала могут входить:

- финансовые средства;

- оборудование;

- различные долгосрочные активы;

- уставной капитал.

Как оформить справку о балансовой стоимости активов?

Все источники балансовой стоимости указываются в специальной ведомости. Они не могут отражаться в компании, если никак не фигурируют в ее документации. Расчет балансовой стоимости – сложная процедура, предполагающая ряд этапов.

К СВЕДЕНИЮ! Оценка оборудования производится с учетом его износа. Чем больше износ, тем меньшей будет стоимость объекта. В балансе фиксируются чистые активы.

Расчет балансовой стоимости

ВАЖНО! Справка о балансовой стоимости активов от КонсультантПлюс доступна по ссылке

БС является одним из показателей состоятельности и платежеспособности предприятия. Это не единственный критерий, но важный. Показатель становится особенно актуальным при следующих обстоятельствах:

- необходимость в кредитовании с залогом в виде имущества предприятия;

- продажа активов в затрудненном финансовом положении (к примеру, при банкротстве, расчете с кредиторами);

- выделение долей или раздел предприятия между учредителями;

- определение крупных активов.

Балансовая стоимость может оказаться важной при взаимодействии с банками, партнерами.

Особенности расчета

Балансовая стоимость отражает фактические данные о капитале. При ее расчете будет некорректным брать рыночную стоимость оборудования. Рассчитывается она с учетом цены при приобретении, уровне износа. Оптимальным путем является проведение комплексной оценки всего имеющегося на предприятии оборудования. На основании результатов складывается балансовая стоимость.

Проведение оценки поручается независимому оценщику. Его работа может выполняться по одному из следующих методов:

- Сравнительный анализ стоимости аналогичного объекта на рынке. К примеру, в активах предприятия имеется оборудование. Оценщик узнает его технические характеристики и время эксплуатации, ищет аналогичный объект на продажу. По цене последнего определяется стоимость интересующего оборудования.

- Определяется вероятный доход от сдачи объекта в аренду. При расчете берется определенный временной отрезок.

- Специалистом устанавливаются расходы на восстановление оборудования. Затем берется специальная формула, включающая в себя коэффициент износа. В балансовой стоимости учитываются средние показатели, полученные при применении формулы.

Выбор конкретного метода зависит от типа активов.

К СВЕДЕНИЮ! Актив может быть признан крупным только после того, как рассчитана балансовая стоимость. Цена его составляет 20% от рассматриваемого показателя.

Как определяется балансовая стоимость активов?

Рассмотрим процедуру определения интересующего нас показателя поэтапно:

- Приобретается новый объект, который фиксируется в балансе. В документации фигурирует фактическая цена при покупке.

- В процессе пользования объектом неизбежен его износ. Поэтому каждый месяц, квартал или год начисляется амортизация. Рассчитывается она исходя из стоимости объекта при приобретении.

- Амортизационная сумма указывается в деньгах. Она относится к доходам компании. Рассматриваемые отчисления облагаются налогом на прибыль.

Амортизационные начисления вычитаются из балансовой стоимости для того, чтобы она оставалась объективной.

Рассмотренный порядок актуален при приобретении новых материальных активов. Если объект покупается на вторичном рынке, методика расчетов будет иной. Стоимость оборудования, находящегося в употреблении, будет ниже рыночных цен. Она не может служить отправной точкой для проведения расчетов. Поэтому объект должен быть оценен независимым специалистом. Оценка проводится с учетом множества факторов:

- актуальность объекта на рынке;

- показатели износа;

- технические характеристики;

- спрос на данное оборудование.

Стоимость, указанная оценщикам, может быть отражена в балансе.

ВАЖНО! В балансе фиксируются не только активы, которые уменьшаются со временем. В нем фигурируют также объекты, стоимость на которые растет. К примеру, это недвижимость, земельные участки. Такие активы не подвержены износу. Со временем они только увеличивают капитал предприятия.

Почему балансовая стоимость отличается от рыночной?

БС практически всегда отличается от рыночной. Первый показатель будет меньше последнего. Связано это с тем, что не все активы предприятия можно отразить в балансе. В документах учитываются только материальные объекты с конкретной стоимостью. Но не только из них складывается структура компании. Рыночная стоимость может увеличиваться за счет следующих показателей:

- репутация компании.

- широкий круг клиентов.

- солидная научная база.

Рыночная стоимость иногда уменьшается. К примеру, компании предъявлен иск на большую сумму. Это никак не будет отображаться в бухгалтерских документах, но имеет весьма серьезное финансовое значение. Судебные тяжбы уменьшают привлекательность предприятия для потенциальных покупателей, за счет чего идет снижение рыночной стоимости.

Ярким примером несоответствия рыночной и балансовой стоимости являются стартапы. У молодой компании практически отсутствует имущество, однако в нее могут быть вложены миллионы. БС, в данном случае, не будет отражать ничего. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи, «мозгов», задействованных в работе. Все это никак не может быть зафиксировано в документах.

ВАЖНО! При принятии финансовых решений имеет смысл ориентироваться на рыночную стоимость. Она более объективна, включает в себя большее количество важных показателей.

Можно ли самовольно менять балансовую стоимость?

В документах должна быть зафиксирована фактическая БС. И снижение ее, и увеличение может привести к одинаково плачевным результатам. В первом есть вероятность возникновения проблем при выделении долей. Активы предприятия будут оцениваться на основании того, что есть в документе. При возникновении споров учредитель получит небольшую долю, не соответствующую фактическому капиталу.

ВАЖНО! Реальная балансовая стоимость является «подушкой безопасности» при возникновении трудной финансовой ситуации с угрозой банкротства. Она позволит рассчитаться с кредиторами.

Балансовая стоимость – капитал предприятия. Постоянно меняется, поэтому нужно проводить ее перерасчет на регулярной основе. Считается одним из показателей стабильности компании.

- 22 Апреля 2022

В фундаментальном анализе существует несколько методов определения справедливой цены акции компании: затратный подход, сравнительный анализ и доходный подход на основе дисконтирования денежного потока (DCF).

В данной статье рассмотрим один из методов определения справедливой цены акции исходя из ее балансовой стоимости. Данный подход позволяет сравнить рыночную стоимость компании (капитализацию) со стоимостью имеющихся активов и может дать определенное представление о том переоценены или недооценены акции в данный момент.

Балансовая стоимость

Балансовая стоимость представляет собой стоимость чистых активов компании. Чистые активы рассчитываются как разница между активами (оборотные + внеоборотные) и обязательствами (краткосрочные + долгосрочные).

В статье Что из себя представляет финансовая отчетность компании более подробно рассказывается про бухгалтерскую отчетность компании, где отображается баланс:

Активы (Внеоборотные + Оборотные) = Капитал + Обязательства (Краткосрочные + Долгосрочные).

Исходя из этого можно сделать вывод, что балансовая стоимость — это чистые активы или собственный капитал компании.

Финансовая отчетность по МСФО за 2021 г. ПАО «Мосэнерго»:

Балансовая стоимость ПАО «Мосэнерго» согласно отчетности составляет 315 964 млн руб.

Зная общее количество акций (39 749 359 700 штук) можно рассчитать стоимость чистых активов приходящуюся на одну акцию:

315 964 000 000 руб. / 39 749 359 700 акций = 7,95 руб./акцию

Стоит учитывать, что в расчете не используются акции, которые выкуплены самой компанией (казначеские и квазиказначейские), их нужно вычитать из общего количества выпущенных акций.

Если у компании помимо обыкновенных акций есть еще и привилегированные, то из балансовой стоимости нужно будет вычесть ликвидационную стоимость привилегированных акций, которая обычно указывается в уставе, и задолженность по дивидендам, если она имеется.

Сравнение балансовой стоимости компании с рыночной

Далее можно сравнить рассчитанную цену акции, исходя из балансовой стоимости активов компании, с текущей рыночной ценой.

Итак, стоимость акции ПАО «Мосэнерго», исходя из стоимости чистых активов на конец 2021 года составляет 7,95 руб., а рыночная цена акции в настоящий момент — 1,72 руб.

Потенциал роста аж 362%! Получается, что мы только что нашли недооцененную акцию и ее тут же надо покупать. Но не все так просто!

Почему рыночная стоимость не равна балансовой?

Во-первых, рыночная цена акции учитывает будущие прибыли/убытки, которые планирует получить компания. Дело в том, что полученная в будущем чистая прибыль или убыток попадет в капитал компании в виде нераспределенной прибыли, и в итоге балансовая стоимость изменится.

Во-вторых, в рыночной стоимости учитываются и активы, которые не отражаются в балансе, например, качество корпоративного управления. И наоборот, нематериальные активы (патенты, товарные знаки, деловая репутация и пр.), которые присутствуют в балансе, трудно поддаются адекватной рыночной оценке и зачастую при определении балансовой стоимости компании вообще не учитываются. Или, как в случае с ПАО «Мосэнерго», инвесторы считают, что рыночная стоимость активов компании, находящихся на балансе, существенно ниже ее балансовой стоимости, что в дальнейшем отразится на снижении стоимости активов и чистой прибыли в виде убытков от обесценения основных средств.

В-третьих, помимо стоимости собственного капитала BV нужно обращать внимание и на его рентабельность (ROE), насколько эффективно компания его использует. Например, ROE (чистая прибыль/капитал) ПАО «Мосэнерго» за 2021 год составил 2 894 / 315 964 * 100% = 0,92% Это довольно низкий показатель, который демонстрирует крайне низкую эффективность использования собственных средств компании, т.к. в таком случае целесообразнее было бы просто продать все активы, а полученные средства положить на банковский депозит с доходностью от 10%. Поэтому чем ниже показатель ROE, тем ниже может быть рыночная цена в сравнении с балансовой.

Также стоит учитывать и специфику отрасли компании. Данный момент более подробно освещен в статье Как анализировать компании перед инвестированием. Например, у компании из сектора электроэнергетики на балансе будут находиться множество дорогостоящих инфраструктурных объектов (земля, здания, ЛЭП), что приводит к значительному увеличению балансовой стоимости. В итоге акции электроэнергетических компаний торгуются значительно ниже своей балансовой стоимости. Также и наоборот, многие высокотехнологичные компании из IT-сектора будут торговаться значительно выше своей балансовой стоимости.

Мультипликатор P/BV (P/B)

Еще одним способом сравнения рыночной цены компании с ее балансовой стоимостью является мультипликатор P/BV, который показывает отношение рыночной капитализации к собственному капиталу.

P — рыночная капитализация, которая рассчитывается как произведение количества акций компании на рыночную стоимость одной акции.

BV или B (book value) — балансовая стоимость компании или собственный капитал, который как было описано выше можно найти в отчетности компании и рассчитать как произведение количества акций компании на балансовую стоимость одной акции.

В итоге получается, что мультипликатор P/BV также показывает соотношение рыночной цены акции и стоимости чистых активов, приходящихся на одну акцию.

По сути данный показатель отражает то, как рынок оценивает 1 рубль собственного капитала компании. Например, P/BV ПАО «Мосэнерго» в данный момент составляет 1,72 / 7,95 = 0,22. Т.е. каждый рубль балансовой стоимости чистых активов компании оценивается рынком в 22 копейки.

Мультипликатор P/BV также используется для сравнения компаний из одной отрасли. Например, если коэффициент меньше среднеотраслевого значения, то предполагается, что компания может быть недооценена рынком. Но нужно всегда учитывать показатель ROE. При ROE ниже среднеотраслевого значения недооценка рынком может быть оправдана. В статье Как сравнивать компании на основе финансовой отчетности более наглядно рассматривается данный момент.

Затратный подход

Затратный подход в фундаментальном анализе основывается на балансовой стоимости компании, который предполагает оценку стоимости компании исходя из рыночной стоимости имущества. Другими словами сколько бы получила компания, если бы прямо сейчас продала все свои активы, находящиеся на балансе.

Чтобы примерно оценить рыночную стоимость активов исходя из балансовой стоимости, активы корректируется на рассчитанные коэффициенты, которые предполагают какая доля актива может быть возвращена в денежной форме при реализации. Корректирующие коэффициенты могут быть разными для разных компаний и отраслей.

|

Статья актива |

Коэффициент |

Обоснование |

|

Основные средства |

1.16 |

Коэффициент отражает стоимость замещения этого актива новым в текущих рыночных условиях. Значение коэффициента рассчитано на основании индекса цен промышленного производства и приросте цен строительной продукции. Выбраны именно эти показатели, так как здания и сооружения могут оцениваться значительно выше текущей стоимости, а машины и оборудование (особенно специфические) могут быть оценены ниже ликвидационной стоимости из-за недостаточной ликвидности данных активов. |

|

Дебиторская задолженность |

0.9 |

Коэффициент отражает долю дебиторской задолженности за вычетом просроченной в общем объеме дебиторской задолженности по организациям Российской Федерации. Данный показатель модифицирован в меньшую сторону из-за снижения экономической стабильности предприятий. |

|

Займы выданные |

0.9 |

Выданные займы можно рассматривать как разновидность долгосрочной дебиторской задолженности. |

|

Отложенные налоговые активы |

0.9 |

Отложенные налоговые активы можно рассматривать как обособленный, специфический вид долгосрочной дебиторской задолженности. |

|

Инвестиции в зависимые общества |

0.88 |

Инвестируя в зависимые общества, компания планирует извлечение прибыли в будущем, поэтому данный показатель рассчитывается с понижающим значением в текущем периоде. |

|

Запасы (сырье, материалы, затраты в незавершенном производстве) |

0.86 |

Одними из наименее ликвидных среди оборотных активов считаются запасы, так как при ликвидации не все из них могут быть реализованы по рыночной стоимости, а многие специфические виды и вовсе могут утратить свою стоимость. |

|

Нематериальные активы |

0.8 |

Так как срок полезного использования НМА колеблется от 2 до 20 лет, а исследования, разработки и прочие нематериальные активы имеют свойство морально устаревать, коэффициент снижен на 20% от базового значения, что отражает снижение ликвидационной стоимости на данные активы. |

|

Прочие активы |

0.5 |

Коэффициент занижен на 50% от базового, так как по этой строке могут быть отражены активы, стоимость которых несущественна, или данные активы не обладают достаточным уровнем ликвидности, чтобы вернуть полную оценочную стоимость при продаже. |

|

Гудвилл |

0 |

Поскольку гудвилл представляет из себя добавочный элемент к балансовой стоимости компании, опосредуемый ее деловой репутацией и узнаваемостью, он не имеет ликвидационной стоимости. |

После корректировки статей активов суммируем полученную сумму и вычитаем все обязательства компании для определения Чистых активов компании или Ликвидационной стоимости.

Данный метод оценки может использоваться, например, для оценки компании при продаже или при банкротстве.

Итоги

-

Одним из методов фундаментального анализа для расчета справедливой цены акции является определение цены акции, исходя из балансовой стоимости активов.

-

Балансовую стоимость компании можно найти в финансовой отчетности в строке Капитал.

-

Рыночная стоимость компании может отличаться от балансовой и зависит от многих факторов среди которых: оценка будущих прибылей или убытков, отличие рыночной стоимость активов от балансовой, эффективность использования капитала (ROE), специфики бизнеса.

-

Для сравнения рыночной цены и балансовой используется мультипликатор P/BV. Данный коэффициент совместно с ROE применяется для сравнения компаний из одной отрасли.

-

Для определения ликвидационной стоимости компании используется Затратный подход, который предполагает примерную рыночную оценку стоимости активов, находящихся на балансе.

-

Не стоит принимать решение об инвестициях в компанию исключительно на основе затратного подхода или мультипликатора P/BV. Для составления полной картины о компании желательно использовать данный метод в сочетании с другими подходами и мультипликаторами.

Теги: обучение

Балансовая стоимость активов — это стоимость имущества предприятия. В бухгалтерской отчетности балансовая стоимость активов — это строка баланса 1600. Подробнее о том, как рассчитывают балансовую стоимость активов и для чего используется этот показатель, читайте в данной статье.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили балансовую стоимость акивов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Итак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание! Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье «Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов, которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье «Справка о балансовой стоимости активов – образец».

Для чего рассчитывают балансовую стоимость активов

Прежде всего, в целях финанализа, который является важнейшим инструментом оценки финансового состояния предприятия. В частности, балансовую стоимость активов используют при расчете:

- рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

Как рассчитывается рентабельность активов, можно прочитать в статье «Определяем рентабельность активов (формула по балансу)».

- коэффициента оборачиваемости активов, который определяет эффективность их использования.

Как рассчитывается коэффициент оборачиваемости активов, можно прочитать в статье«Коэффициент оборачиваемости активов — формула расчета».

Если коэффициенты рентабельности и оборачиваемости активов предприятие рассчитывает для самоанализа, то показатель балансовой стоимости активов в некоторых случаях должен рассчитываться по закону.

Балансовая стоимость активов — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с рекомендациями о том, как получить согласие на совершение крупной сделки:

Получите пробный доступ к системе и переходите к Готовому решению бесплатно.

Так, некоторые сделки организации по реализации активов признаются крупными согласно п. 1 ст. 46 ФЗ от 08.02.1998 № 14-ФЗ (для ООО) и п. 1 ст. 78 ФЗ от 26.12.1995 № 208-ФЗ (для АО). Для определения крупности сделки необходимо рассчитать балансовую стоимость активов и стоимость реализуемого имущества. В случае если стоимость реализуемого имущества составляет более 25% от балансовой стоимости активов организации, сделка признается крупной. В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей. Если балансовая стоимость активов определена неверно или вовсе не рассчитана, сделка может быть признана недействительной.

Итоги

Балансовая стоимость активов — это стоимость имущества предприятия по данным бухгалтерского учета. Информация о ней содержится в строке 1600 бухбаланса. Балансовая стоимость активов — это важный показатель, используемый для анализа эффективности работы предприятия.

Оценка стоимости организации используется при оформлении страховых договоров, продаже фирмы и при выборе стратегии развития компании. Нередко руководитель просит бухгалтера выявить рыночную цену фирмы, в этом случае важно знать, как правильно это сделать.

По сути, стоимость организации наглядно показывает итоги ее деятельности. Во время подсчета анализируются возможности конкурентов нужного сегмента рынка, оцениваются все активы организации, устанавливается, насколько эффективна деятельность фирмы, и выявляются имеющиеся и возможные в будущем доходы.

Расходный подход является одним из основных подходов к оценке стоимости организации. Аналитик сервиса «Эксперт» Екатерина Карсакова расскажет, как высчитывать стоимость организаций с его помощью. Для этого используется метод стоимости чистых активов.

— Стоимость чистых активов – это разность суммы активов и пассивов, принимаемых к расчету. Для подсчета используются внеоборотные активы и оборотные активы за исключением стоимости собственных акций, выкупленных у акционеров, и задолженности участников по взносам в уставный капитал, – рассказывает Екатерина Карсакова. – В состав пассивов, принимаемых к расчету, включаются долгосрочные и краткосрочные обязательства, кредиторская задолженность, задолженность учредителям по выплате доходов и резервы предстоящих расходов.

Для расчета чистых активов используется следующая формула:

где ЗУ – задолженность по взносам в уставный капитал (в форме отдельно не выделяется, но включается в состав дебиторской задолженности).

Данная формула закреплена в методике, утвержденной Приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 г. N 10н, 03-6/пз.

Бухгалтерам не следует забывать, что балансовая стоимость активов обычно не соответствует рыночной стоимости, поэтому перед подсчетом необходимо произвести их переоценку. После определения реальной стоимости активов из нее вычитается текущая стоимость всех обязательств, тем самым рассчитывается оценочная стоимость собственного капитала.

С помощью формулы и данных из вашей бухгалтерской отчетности вы можете собственными силами выявить стоимость организации. Для автоматизации процесса вы можете использовать сервис «Эксперт». В нем существует специальная функция, которая быстро высчитывает рыночную стоимость организаций.

Вы можете почитать другие материалы о финансовом здоровье вашего предприятия и управлении им и узнать, как улучшить финансовое здоровье предприятия, как на него влияет доля собственного капитала, как подсчитать своими силами чистые активы, и какая стоимость капитала является оптимальной.

«Эксперт» – сервис от компании СКБ Контур, позволяющий отслеживать динамику изменений доли собственного капитала. Вы сможете регулярно получать актуальные отчеты о финансовом состояниипредприятия, выявлять вероятность выездной налоговой проверки, возможность банкротства, уровень кредитоспособностии стоимостью бизнеса. С помощью индивидуальных советов по улучшению бизнеса«Эксперт» расскажет, какие необходимо сделать шаги для улучшения финансовых показателей фирмы и увеличения прибыли.Подробнее о сервисе «Эксперт» можно узнать на сайтепроекта или позвонить по телефону 8 800 333-88-93

Добавить в «Нужное»

Балансовая стоимость активов

Мы рассказывали в отдельных консультациях об активах предприятия, приводили их классификацию, а также рассматривали вопрос отражения активов в балансе. В этом материале остановимся подробнее на балансовой стоимости активов.

Балансовая стоимость активов: где посмотреть в балансе

Что такое балансовая стоимость активов предприятия?

Итоговая сумма активов баланса – это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов – это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу – это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Как рассчитать балансовую стоимость активов

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99).

Так, основные средства отражаются в бухгалтерском балансе по остаточной стоимости. Остаточная стоимость основных средств – это их первоначальная (восстановительная) стоимость, уменьшенная на начисленную амортизацию. В соответствии с Планом счетов (Приказ Минфина от 31.10.2000 № 94н) остаточная стоимость основных средств (СОСТ) на любую отчетную дату определяется так:

СОСТ = Д01 – К02,

где Д01 – дебетовое сальдо по счету 01 «Основные средства»;

К02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Средняя стоимость активов

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

Среднегодовая стоимость активов по балансу (АСГ) – это средняя арифметическая их величина за календарный год, которая определяется следующим образом:

АСГ = (АНГ + АКГ) / 2,

где АНГ — стоимость активов по балансу на начало года;

АКГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

По данным бухгалтерского баланса за 2020 год величина активов организации составила (в тыс.руб.):

| Актив | Код | На 31.12.2020 | На 31.12.2019 | На 31.12.2018 |

|---|---|---|---|---|

| …….. | …… | ……….. | ………….. | ………… |

| Баланс | 1600 | 127 234 | 103 676 | 96 528 |

Таким образом, среднегодовая стоимость активов организации за 2020 год будет исчислена в размере 115 455 тыс. руб. ((127 234 + 103 676) / 2).