Содержание статьи

- Почему не всегда получается разделить личные деньги и деньги бизнеса

- Что произойдет с бизнесом, если не разделять деньги

- Как правильно выводить деньги из бизнеса

Бизнес делают для денег, и всем собственникам хочется потратить средства на себя. Иногда кажется, что бизнес приносит достаточно много, чтобы собственник мог купить машину или квартиру. Но потом оказывается, что не хватает средств на оплату налогов или аренды. Рассказываем, как правильно отделять деньги бизнеса от личных.

Почему не всегда получается разделить личные деньги и деньги бизнеса

Предприниматели выделяют три основные причины этой проблемы.

Психологическая

Эту причину легко можно понять. Как ни крути, а главное для бизнеса — прибыль. И предприниматели берут на себя риски и ответственность с желанием получить взамен не просто удовлетворение от хорошо проделанной работы. Им хочется и благ: квартир, путешествий, машин. К сожалению, не все могут справиться с эмоциональными желаниями.

Генеральный директор «Самитов Консалтинг» Марат Самитов уверен, что эмоции часто приводят к сложностям:

«В нашей компании нет проблем с разделением своих денег и бизнеса. У нас бухгалтерская компания, и мы грамотно распределяем средства. Но в истории клиентов такие случаи были. Чаще всего, это делалось на эмоциях. Захотелось хорошую машину или срочно съездить за границу. Собственник выводит деньги из бизнеса, а потом выясняется, что нет средств на зарплату или налоги»

Можно посоветовать держать себя в руках и помнить о том, что такое поведение может закончиться тем, что бизнес просто разорится.

Техническая

Это свойственно ИП на упрощенке. Закон разрешает принимать оплату от клиентов на личную карту. Конечно, для любой сделки нужны подтверждающие документы, но деньги можно спокойно принимать на свою карту. Некоторые в итоге не могут разобраться с суммами и тратят деньги на свои цели.

Генеральный директор в компании «Мой Автопрокат» Дмитрий Матвеев объясняет причину этой ошибки, и кому она особенно свойственна:

«Индивидуальные предприниматели по закону вправе распоряжаться средствами, которые находятся на расчетном счете, без каких-либо ограничений и дополнительной отчетности. Нет необходимости вести и кассовые документы. Можно снять наличные в кассе банка, в банкомате с карты ИП или совершить перевод на личную карту. В отсутствии личной дисциплины и отчетности, это может сыграть злую шутку с предпринимателем. Владельцы микро- и малых предприятий считают бизнес исключительно своим, соответственно, все деньги — тоже принадлежат предпринимателю, ведь он несет всю ответственность и риски. Особенно это мышление актуально для предприятий без наемных сотрудников»

Такая же история может произойти с бизнес-картами. Они, по сути, не отличаются от обычных банковских. Иногда предприниматели не могут удержаться и расплачиваются этой картой за свои большие покупки. Это тоже приводит к неразберихе и проблемам с возвратом денег.

Законодательная

Есть так называемые представительские расходы. Часть предпринимателей уверены, что это удобная лазейка в законе, на которую можно списать все личные расходы. Во-первых, это не так. Налоговый кодекс довольно четко закрепляет такие расходы и разрешает тратить определенный процент. Во-вторых, эти затраты тоже уменьшают прибыль бизнеса и не стоит ими злоупотреблять.

Владелец digital-студии «Акцепт» Антон Евтеев объясняет главную причину всех этих ошибок:

«С отделением денег бизнеса и своих у предпринимателя возникают сложности тогда, когда нет четкого планирования и системного подхода к бизнесу. Особенно в случаях резкого роста доходов, возникает большой соблазн использования денег бизнеса в личных целях, что в результате может привести к стагнации или даже разрушению бизнеса. Для того чтобы решить эту проблему, важно выстроить систему финансового планирования и бюджетирования: доходы, расходы, инвестиции и вложения, зарплата (в том числе себе, если нужно) и дивиденды. Должно быть четкое распределение и долгосрочное видение всех денежных потоков и стратегического развития»

Что произойдет с бизнесом, если не разделять деньги

У организации появятся проблемы. Например, будет трудно понять, какая у бизнеса прибыль, и как он развивается. Предпринимателю будет трудно разобраться, какие деньги и на какие цели он потратил. Кроме этого, если не разделять личные деньги и деньги бизнеса, то появятся более серьезные угрозы.

Кассовый разрыв

Руководитель компании купил себе автомобиль и быстро вывел из бизнеса 2 млн руб. Приходит 10-е число месяца и выясняется, что компания не может выплатить зарплату и закупить материалы для производства. На эти затраты не хватает ровно тех двух миллионов.

Директор онлайн-бухгалтерии «Небо» Артем Туровец рассказывает, как это обычно происходит:

«Некоторые читают популярные, но поверхностные статьи, где говорится, что деньги ИП — это его личные деньги. Потом радостно потирают руки, глядя на круглую сумму на расчетном счете (иногда даже своей ОООшки). Конечно, единственный владелец бизнеса вправе считать эти деньги своими, но есть нюанс. «Все его» не только деньги, но и обязательства: нужно заплатить поставщикам или купить новую партию товара, нужно выплатить зарплату сотрудникам. Отсюда и угрозы: не заплатить вовремя по счетам, просто потому что на радостях махнул в Дубай на выходные, так как пришла хорошая сумма, а в понедельник оказалось, что забыл еще за аренду заплатить. Кстати, про ООО: законодательство напрямую запрещает выводить деньги (без уплаты налогов) из такой формы бизнеса»

Остановка в развитии

Бизнес может справляться с зарплатами и налогами, но могут появиться проблемы с развитием. Если часто выводят деньги, то будет не хватать средств на покупку или обновления оборудования. Также не будет свободных средств для запуска новых направлений.

Дмитрий Матвеев предупреждает и о юридических последствиях:

«В случае индивидуальных предпринимателей, при частом обналичивании крупных средств у контролирующих органов и финмониторинга банка могут возникнуть вопросы со ссылкой на № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем». Придется представить подтверждение, куда расходовались средства, иначе расчетный счет будет заблокирован до выяснения причин. Практика также показывает, что предприниматели ошибочно вносят личные траты в статьи расходов предприятия, что недопустимо, если расход не может быть использована для нужд предприятия»

Артем Туровец также призывает не использовать заведомо незаконные методы:

«Есть еще незаконные методы вывода денег типа фиктивной выдачи под отчет и покупки-рисования чеков после этого. Так делать нельзя. В аду для таких приготовлен отдельный котел, а в Госдуме сейчас обсуждают законопроект с уголовной ответственностью за такие манипуляции»

Как правильно выводить деньги из бизнеса

Если говорить о личных качествах предпринимателей, то дисциплина поможет правильно разделять личные деньги и деньги бизнеса. Нужно заставить себя сначала думать про обязательства бизнеса, а потом о личных нуждах.

Сооснователь магазина «Ячей» Александр Мясников в бизнесе более 15 лет. Поэтому знает, к чему приводит отсутствие дисциплины:

«У меня сейчас все строго: есть лимит, который я себе ставлю в зависимости от заработка. Это мой процент, как хозяина бизнеса, но сумма эта не в ущерб бизнесу. Брать в долг у своего бизнеса я не привык, как по мне, так это провал. Если по правде, то скажу так — привычку красиво жить не обманешь. Плюс, если ты еще любишь быть в центре внимания, то кричи караул. Обычно для таких людей важен момент настоящего, а о будущем они не думают. Так вот, такие люди обычно прощаются с бизнесом: кредиты, банкротство и корыто. Было на моем веку и такое, но я себя воспитал»

Дисциплину можно воспитать силой воли или сервисами финансового учета. Собственник всегда будет видеть суммы, которые уходят на налоги, зарплату или закупку у поставщиков. Это поможет контролировать свои желания. Есть и другие практичные способы.

Платите себе зарплату как сотруднику

Сделайте себя директором или коммерческим директором, чтобы каждый месяц получать нужную сумму. Но тут важно платить себе столько, чтобы не страдал бизнес.

Выплачивайте дивиденды

Собственники имеют право получать определенный процент от прибыли бизнеса. Это делают раз в квартал, полгода или в конце года. Заранее определите, какой процент от прибыли вы готовы выплатить себе. Главное, не забыть, что дивиденды выплачивают после оплаты всех обязательств, и после этого должны остаться деньги на развитие.

Дмитрий Матвеев предупреждает, что у этих способов тоже есть некоторые ограничения:

«Если говорить о юридических лицах, то при выплате дивидендов учредителям за неполный год следует учитывать, что нельзя списать деньги на дивиденды, если предприятие закрывает год в убыток. ИП, согласно ст. 56 ТК РФ, не может быть и работодателем и работником, поэтому платить самому себе зарплату индивидуальный предприниматель не может. В случае юридических лиц, учредитель может быть директором или быть назначенным на иную должность, предполагающую заключение трудового договора и начисление зарплаты»

Создавайте фонды

Важно сделать так, чтобы деньги постоянно распределялись по разным направлениям, чтобы регулярно закрывать обязательства. Марат Самитов уверен, что создание фондов избавит бизнес от проблем:

«Внедряйте финансовое планирование и всегда распределяйте входящий поток денег по фондам. Процент на налоги, оплату поставщикам, зарплату, коммунальные платежи и аренду, дивиденды, резервный фонд или фонд развития. Фонды — это виртуальные кошельки, а может быть и просто расчетный счет. Главное, ведите запись, какая сумма и в какой фонд ушла, чтобы деньги не перепутались. И делайте это постоянно. Процент распределения зависит от вида бизнеса»

Кстати, в блоге ПланФакта есть статья про то, как правильно развивать резервные фонды бизнеса.

Давайте подведем итоги. Правильно разделять личные деньги и деньги бизнеса помогут строгие правила:

- Дисциплина. Всегда помните, что бизнес сначала платит по обязательствам, а потом уже собственникам.

- Финансовый учет. Обязательно внедрите финансовое планирование, чтобы знать, какую сумму можно вывести без помех для развития бизнеса. В этом помогут сервисы финансового учета или бухгалтер.

- Распределение денег по фондам. Разделяйте каждый приход денег по направлениям: налоги, зарплата, закупки у поставщиков.

Зачем предпринимателю два финансовых плана и какой из них составить в первую очередь.

Очень часто владельцы бизнеса не разделяют личные финансы и финансы своего бизнеса и в результате вытаскивают из бизнеса деньги на личное, а иногда и наоборот — жертвуют личным ради целей бизнеса. В идеале же нужно иметь два плана: личный финансовый план для себя, а бизнес-план для бизнеса. Так у вас будет два монитора для отслеживания успешности финансов с разных точек зрения.

Какой план составить первым? Я бы советовала личный финансовый план, так как именно он будет определять параметры для бизнес-плана (какую прибыль, как скоро и как часто нужно будет выводить из бизнеса под обозначенные цели финплана, какой риск допустим по бизнесу, в какие еще активы помимо бизнеса стоит инвестировать капитал и т.д.). Как составить личный финансовый план и с его помощью определить параметры для бизнес-плана?

Личный финансовый план – это своеобразный бизнес-план семьи или одного человека, инструмент, увязывающий существующие потребности (финансовые цели) человека и/или его семьи с имеющимися у него финансовыми возможностями, в том числе с помощью подбора наиболее подходящих ему финансовых продуктов российского и зарубежного рынков, включая бизнес.

Стандартов составления личного финансового плана как таковых не существует, но в идеале полноценный комплексный личный финансовый план должен включать в себя следующие основные этапы:

- Анализ финансовых целей: Нужно определить, чего хотелось бы достичь в течение всей жизни, причем максимально конкретно: сроки, стоимость, валюта, приоритет. Например, построить дом, купить недвижимость у моря, оплатить образование детей, обеспечить себе пассивный доход к пенсии или раньше. Цели могут быть любые, но крайне важно их оцифровать по сроку, стоимости, валюте и приоритету. Здесь может быть и цель — создать собственный бизнес. Тогда нужно рассчитать сумму капитальных вложений, сроки инвестиций по годам, чтобы знать, к какому периоду какая сумма потребуется, и найти источник ее финансирования в рамках финплана.

- Анализ всех источников доходов и расходов. На этом этапе определяется разница между доходами и расходам, которую вы сможете направлять на финансовые цели, описанные выше. И задача этого этапа — проанализировать доходы из всех имеющихся источников (в том числе от бизнеса), расходы на все, в том числе на бизнес, чтобы определить дельту, направляемую на личные цели. По итогам этого этапа вы сможете понять, какой должна быть эта дельта, чтобы достичь ваших целей, и возьмете ее в качестве параметра уже для бизнес-плана (причем для нее необходимо считать все расходы на бизнес, даже если они фактически осуществляются от имени физлица, а не ООО).

- Анализ активов и пассивов: На этом этапе анализируется все имущество, накопления, инвестиционный портфель человека, а также все его кредиты и иные задолженности. Так, активы оцениваются с точки зрения ликвидности, соотношения доходности/риска и доходности по сравнению с инфляцией, диверсификации по валюте и по стране. И бизнес-один из активов. Если для покупки и иного финансирования того или иного актива брался кредит, расходы на кредит будут учитываться при расчете доходности этого актива. Все кредиты на бизнес и связанные с бизнесом, даже если это потребкредиты, взятые на физлица, должны учитываться при оценке доходности бизнеса. Если доходность бизнеса ниже инфляции и ниже иных инвестиционных инструментов с меньшим или сопоставимым риском, но требующих меньшего вовлечения, стоит ответить на вопрос, нужен ли вам такой бизнес. Если да – тогда нужно детально разобраться в нем, чтобы повысить рентабельность. Если бизнес составляет 100% всех активов или близко к этому – есть риски, что при ухудшении ситуации в бизнесе весь личный финансовый план пойдет под откос. При анализе пассивов смотрим на стоимость привлеченных средств, на процент выплат по займам и кредитам от ежемесячного дохода, на валюту кредитов и займов, плавающую или фиксированную процентную ставку. Оцениваем риски перекредитованности (на кредиты уходит более 30-40% ежемесячного дохода), чрезмерно высокой стоимости заимствования, риска возрастания выплат по кредитам (из-за роста ставки, валюты и т.д.). Таким образом, при отдельном анализе пассивов мы оцениваем все кредиты и займы семьи, неважно, оформлены они на членов семьи или бизнес, для оценки общей кредитной нагрузки на человека и его семью по отношению к совокупным доходам (от бизнеса и не только) и стоимости всех активов.

- Стресс-тесты и анализ рисков: На этом этапе анализируется устойчивость финансового положения человека к различным рискам (порча или утрата имущества, потеря трудоспособности, потеря дохода или его резкое сокращение, риск развода, взыскания, риск долгожительства и др.). Как будет вести себя человек, если реализуются один или сразу все риски? Не побежит ли сразу распродавать все или часть активов, чтобы закрыть бреши на непредвиденные расходы? Есть ли риск потерять часть или все имеющиеся активы? Нельзя допустить, чтобы любое событие привело к непредвиденному и крупному изъятию из бизнеса: нужно обязательно оформить защиту от таких рисков. Также необходимо защитить бизнес на случай развода и взыскания.

- Составление комплекса инструментов для реализации финансовых целей: На этом этапе составляется прогноз денежного потока до конца жизни человека с учетом финансовых целей, анализируется возможность их достижения, разрабатывается оптимальное финансовое решение для достижения каждой цели. И если по итогам финплана цели недостижимы – одним из решений может стать изменение параметров бизнеса: повышение его рентабельности, в том числе за счет поиска способов снижения расходов (оптимизация кредитов, поиск более энергоемкого и производительного оборудования, пересмотр поставщиков и т.д.), снижение суммы первоначальных вложений или их рассрочка.

Ну а второй этап – это уже составление детального бизнес-плана непосредственно под бизнес, где других активов уже не будет. В этом плане будут не ваши финансовые цели в качестве достижения, а иные целевые параметры, которые будут следовать как раз из личного финплана: планы по определенному денежному потоку в месяц, по кредитной нагрузке, по общей рентабельности и риску, по защите на случай развода и взыскания. Вам необходимо будет составить бизнес-план с тем же шагом, что и личный финплан (например, первые года три помесячно, а потом по годам), чтобы планы были сопоставимы и их было легко мониторить.

После составления личного финансового и бизнес-плана, человек приступает к его реализации. Однако ничто не вечно под луной – ситуация семьи меняется, меняется и ситуация в мире, а вместе с ней требует корректировки и личный финансовый, и бизнес-план. Соответственно, каждый должен пересматриваться на регулярной основе, но никак не реже одного раза в год, но желательно чаще, хотя бы поквартально. Общее правило таково: чем чаще происходят изменения, тем чаще пересматривается план, поэтому в периоды кризисов корректировка может проводиться и раз в месяц-два.

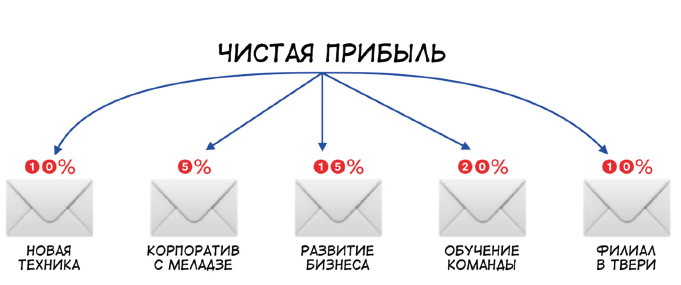

Есть люди, которые каждый месяц спускают всю зарплату под ноль, и есть такие же бизнесы: всю прибыль тратят на дивиденды и ничего не оставляют на развитие, налоги или черный день. А есть те, кто распоряжается деньгами по-взрослому: откладывают на будущие расходы, черный день, масштабирование бизнеса или модернизацию мощностей. У них обычно дела идут получше.

В статье расскажем, как тоже стать финансово взрослым. В этом поможет система распределения прибыли по фондам и счетам.

Фонды — это копилки, как конверты в личных финансах

Наверняка вы слышали о таком способе ведения личных финансов, как система конвертов: нужно завести несколько конвертов и в каждый откладывать часть зарплаты. В первый конверт положить на отпуск, во второй — на лечение, в третий — на обучение, в четвертый — на черный день и т. д. В бизнесе тоже есть похожая система, но только не с конвертами, а с фондами.

Фонды — это копилки компании на определенные цели или будущие расходы, например, открытие нового бизнеса, масштабирование, модернизацию, амортизацию, на случай кризиса.

Один фонд — одна цель

С фондами важно действовать исходя из цели. Без нее вряд ли получится регулярно откладывать часть прибыли и не залазить в фонд. Цель определяет и сумму, и срок, на который создается фонд.

Например, если компания знает, что через полгода ей нужно полностью обновить технику в офисе, она может создать фонд для покупки техники. Определить сумму, условно 6 млн руб., и каждый месяц перечислять в фонд по миллиону. Тогда через полгода она спокойно купит технику, не вытаскивая деньги из оборота.

Цель мотивирует копить и одновременно с этим помогает ответить на три вопроса:

• На что копим?

• Сколько денег нужно?

• К какой дате?

При этом цель может быть любой. Одни компании копят на масштабирование, другие — на роскошный корпоратив с яхтами в Карибском море и Меладзе. Так тоже можно. Но чаще всего бизнес копит на что-то из этого списка:

• масштабирование;

• открытие нового бизнеса;

• открытие новых точек;

• замена и ремонт оборудования;

• обучение сотрудников;

• оплата налогов;

• досрочное погашение кредитов;

• накопление резервов на случай кризиса;

• покрытие расходов будущих периодов, например, в сезонном бизнесе;

• выплата дивидендов.

Если же копить просто на что-то, чтобы было, руки так и будут чесаться достать деньги из фонда на конкретное и более важное, чем что-нибудь.

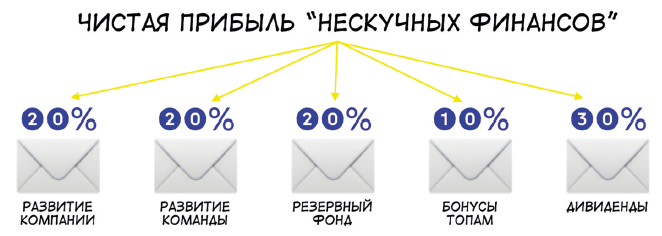

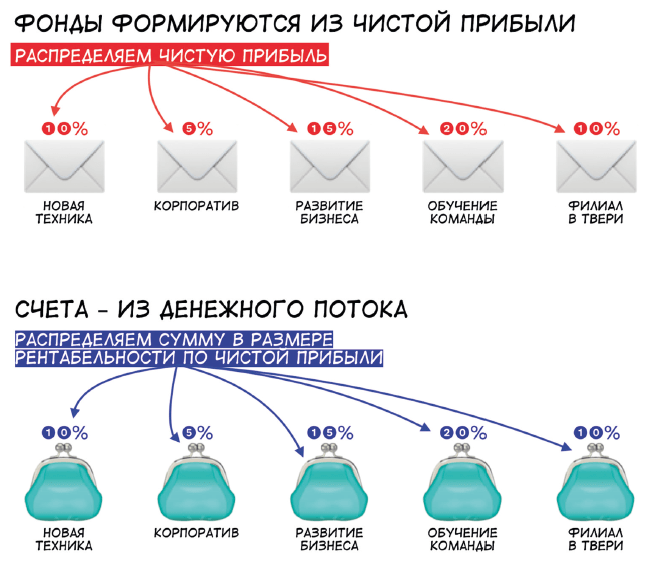

Фонды формируются из чистой прибыли

Фонды — это всегда про распределение чистой прибыли. Есть прибыль — есть фонды. Нет прибыли — увы, распределять нечего. Понять, что к чему, помогает ОПиУ — отчет о прибылях и убытках, он и показывает, есть ли у компании прибыль и сколько.

Если прибыль есть, компания может распределять ее по фондам. Для этого она оценивает, сколько у нее прибыли и в какой пропорции в какой фонд стоит отчислять. Например, мы в «Нескучных финансах» используем такую пропорцию:

Но каких-то правил тут нет. Ваша пропорция может быть любой, всё зависит от целей.

Предположим, бизнес сезонный: летом, весной и осенью выручка есть, а зимой одни расходы на аренду и зарплату. В месяц у компании есть 2 млн руб. чистой прибыли. Она может поставить себе такие цели:

• покрытие расходов будущих периодов (зимы);

• развитие компании.

И распределить чистую прибыль в такой пропорции:

• 30 % — реинвестировать обратно в бизнес, на операционку;

• 35 % — в фонд на развитие бизнеса;

• 35 % — в фонд на расходы будущих периодов.

Тогда у нее будут деньги и на текущую работу, и на покрытие зимних расходов, и на развитие.

Хоть правил по пропорциям и нет, но есть совет по сумме для резервного фонда. О нем в следующем разделе.

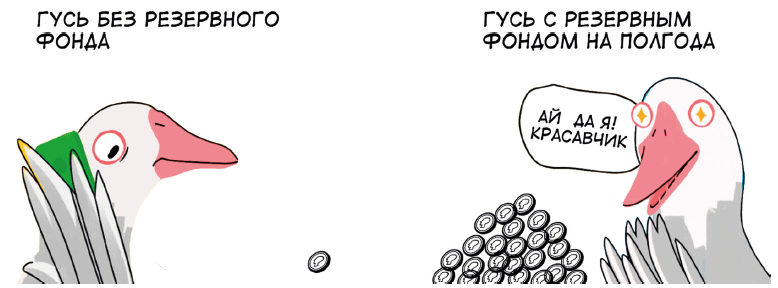

Резервного фонда должно хватать на 3–6 месяцев без выручки

Резервный фонд — это финансовая подушка безопасности бизнеса. Она помогает переживать сложные времена: пандемии, кризисы, специальные операции. Мы советуем заводить такой фонд всем компаниям.

Если у компании есть резервный фонд, она может платить по счетам, даже если в кассе весь месяц не было денег. Например, рестораны с резервными фондами смогли выжить в пандемию: они платили арендодателям и сотрудникам, хотя выручки совсем не было из-за локдауна.

И по резервному фонду у нас есть совет: его должно хватать на 3–6 месяцев жизни без выручки. Точную сумму рассчитывают так:

Резервный фонд = Постоянные расходы компании × Количество месяцев без выручки.

Постоянные — это те расходы, которые не зависят от выручки. Например, аренда, зарплата юриста, бухгалтера или коммуналка. Даже если у компании совсем не будет выручки, за всё это придется платить.

3–6 месяцев — это универсальный срок, но некоторые компании копят резервный фонд на год работы, а некоторые — только на месяц. Тут все зависит от возможностей бизнеса.

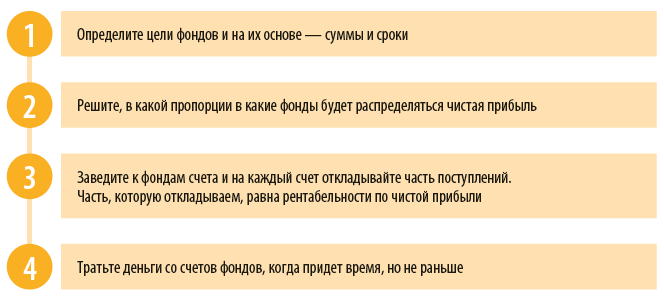

К каждому фонду нужно завести счет

Цели поставили, пропорцию определили и фонды завели в табличке. Но пока всё это виртуальные вещи. Чтобы они стали реальными и покрывались деньгами, нужно завести счета — под каждый фонд отдельный — и пополнять его с поступлений.

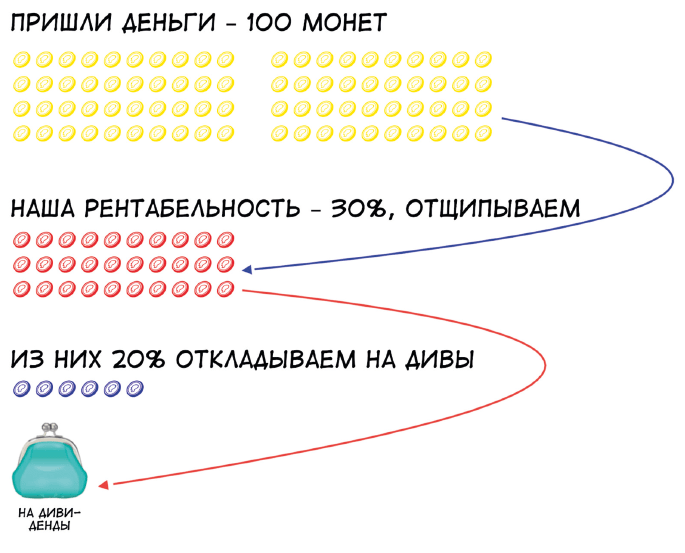

И тут обычно возникает вопрос: а как отщипывать деньги от поступлений? Ведь нам приходит не чистая прибыль, а просто деньги. Ответ — рентабельность по чистой прибыли.

Рентабельность по чистой прибыли как раз показывает, какой процент прибыли содержится в выручке компании. Рассчитывается по формуле:

Рентабельность = Чистая прибыль / Выручка × 100 %.

В мае компания заработала 10 млн руб. выручки и 2 млн руб. чистой прибыли, ее рентабельность будет такой:

2 млн руб. / 10 млн руб. × 100 % = 20 %.

Рентабельность в 20 % означает, что 20 % от поступлений — это будущая чистая прибыль компании. Значит, именно такой процент от денежного потока можно распределять по фондовым счетам.

Допустим, наша компания забирает 20 % от поступления в 1 млн рублей — это 200 000 руб. Дальше она распределяет их по выбранной пропорции, к примеру:

10 % на черный день — это 20 000 руб.;

30 % на развитие — это 60 000 руб.;

10 % на обучение — это 20 000 руб.;

50 % на дивиденды — это 100 000 руб.

Эти суммы компания переводит на счета фондов. И тут нужно решить, как часто она будет это делать: каждый день, раз в неделю, раз в две недели или в конце месяца?

Для дивидендов тоже можно завести фонд и счет

Мы говорили, что фонды создаются под определенные цели. И выплата дивидендов тоже может быть такой целью. К примеру, мы решаем, что 20 % от чистой прибыли уходят на дивиденды, создаем фонд и счет под него.

Дальше считаем: например, наша рентабельность по чистой прибыли 30 %, значит, нужно умножить остаток денег на 30 %, затем на 20 % и эту сумму отложить на дивиденды.

И эти дивиденды уже можно выплачивать собственникам, например, раз в неделю.

Дивиденды можно выплачивать раз в неделю, если у вас ИП. Для ООО правила другие, их описывает закон «Об обществах с ограниченной ответственностью»[1]).

Как не проесть всю прибыль

Итак, чтобы не потратить прибыль бизнеса на что-то второстепенное, стоит завести фонды с приоритетными целями, например, на развитие, черный день, дивиденды, расходы будущих периодов. Алгоритм тут такой:

Такая система фондов и счетов позволяет компании распоряжаться прибылью по-взрослому: не тратить на что попало, заботиться о будущем и всегда иметь деньги на решение первостепенных задач.

http://noboring-finance.ru/

[1] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 02.07.2021, с изм. 25.02.2022).

Статья опубликована в журнале «Справочник экономиста» № 7, 2022.

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

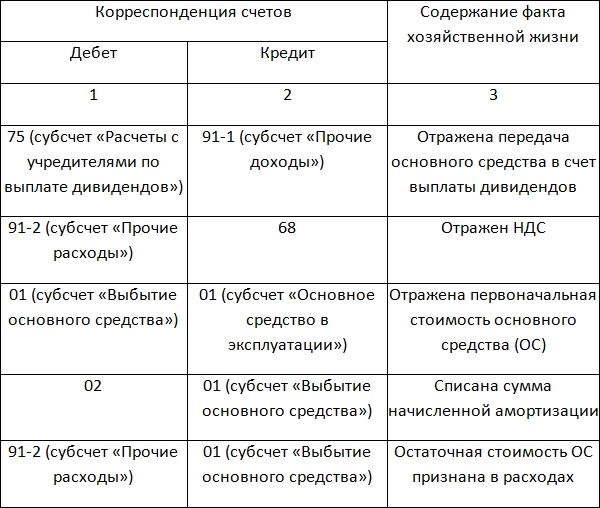

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

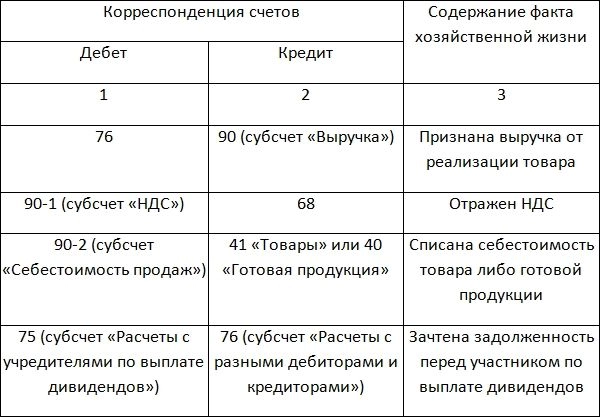

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Алексей Захаров

эксперт по корпоративным финансам

Профиль автора

Вести бизнес в кризис — авантюра с высокими рисками.

У предпринимателей возникают вопросы, как рационально использовать ресурсы, чтобы сохранить свое дело и снизить затраты. На некоторые из этих вопросов ответил финансист Алексей Захаров. Мы собрали советы Алексея о том, как управлять бизнесом, чтобы пережить турбулентность рынка и свести потери к минимуму.

Как начинающему предпринимателю правильно планировать бюджет?

У меня совсем небольшой бизнес без сотрудников, маленькое производство — работаю одна. Раньше я особо не вела бюджет: экономика сходилась, это было не нужно. Но сейчас материалы подорожали, и точно надо начинать считать.

С чего стоит начать планировать бюджет? Как понять, каким должен быть уровень затрат, чтобы при этом не просело качество изделия? А если я вышла из бюджета, как понять, что именно на это повлияло?

Как показывает моя практика, чем раньше в бизнесе начинают считать бюджет, тем эффективнее можно принимать решения — цифры не обманешь.

Чтобы решить эту задачу, я бы рекомендовал разбить ее на три этапа.

Прежде всего, посчитать бизнес-модель. Это картина вашего бизнеса: тип клиентов, каналы доходов, средний чек, статьи переменных и постоянных расходов, размер инвестиций и так далее. Считать бизнес-модель стоит при любых экономических изменениях или сложных ситуациях.

Вам нужно перенести стратегию, как ваше дело должно развиваться, в цифры. На этом этапе достаточно учитывать укрупненные расчеты, чтобы понимать общую картину. То есть не нужно считать канцелярию до стоимости каждой ручки, а достаточно в целом прикинуть расходы по такой статье.

После таких расчетов вы увидите общий финансовый результат компании и уже на этом этапе сможете посчитать точку безубыточности — хотя бы как ориентир.

После того как вы увидели стратегию развития в цифрах, можно приступать к подробному расписыванию шагов и более точному подсчету, то есть бюджету.

Начинать лучше с бюджета продаж: их количества, среднего чека, направлений сбыта и других показателей. Далее считаем переменные затраты или себестоимость — то, что напрямую зависит от объема продаваемого товара. После этого добавляем к ним постоянные или условно-постоянные расходы — это аренда помещений, зарплата административного персонала, содержание офиса и другое. То есть те расходы, которые напрямую не связаны с продажами.

Расходы тоже лучше группировать по укрупненным блокам. В дальнейшем это поможет легче управлять ими и анализировать данные. Результатом этого этапа должен быть подробный бюджет компании со всеми доходами, расходами и планом на следующие месяцы.

После того как бизнес-модель сложится, вы сможете менять параметры, например повышать средний чек или добавлять какие-то расходы, и смотреть, как меняется плановый результат. Все это ответит на вопросы о балансе затрат и уровня качества изделия или превышения бюджета.

Стоит ли дробить бизнес, чтобы снизить налоговую нагрузку?

Слышала, что можно сократить налоговую нагрузку, если раздробить бизнес. Когда такой способ оптимизации может быть оправданным? Был ли у ваших клиентов такой опыт оптимизации расходов на налоги? И что тут особенно важно учесть? Речь идет о законных схемах, в первую очередь.

Чаще всего речь идет про использование специальных налоговых режимов, которые помогают снизить налоговую нагрузку на бизнес.

Учитывайте, что ФНС уже давно усилила контроль за подобными схемами. Проверяют как правильность оформления документов, так и благонадежность контрагентов, с кем заключили договоры. И даже если вам кажется, что вы делаете все по закону, вам все равно могут задать много вопросов, а иногда и потребовать доказательства, насколько правомерно дробление бизнеса в вашем случае.

Это происходит, потому что есть много негативных кейсов, когда организация создает несколько юрлиц, чтобы распределить налоговую нагрузку группы компаний, а на самом деле управляет всем из одного холдингового центра.

В любом случае, если бизнес все-таки решился на такой шаг, создавать новое юрлицо нужно, опираясь на экономические обоснования. Например, если вы хотите снизить риски бизнеса, повысить эффективность управления и так далее.

Нужны четкие деловые цели, то есть компания должна быть реальной и суметь подтвердить, что ее новые единицы самостоятельны. Скажем, фирма обладает своим, а не общим для группы компаний персоналом, своими основными средствами, офисы расположены на разных территориях и так далее.

Любую взаимозависимость в ФНС могут трактовать негативно, и из-за этого могут быть налоговые претензии.

Как снизить траты, если показатели ухудшаются, и не увольнять сотрудников?

Мы развиваем продукт в сфере торговли. Когда начались эти «качели», мы несколько недель хотели сохранить все в первоначальном виде, потому что раньше отдел поддержки приносил пользу, но по факту сейчас он работает в минус. Сняли показатели отдела, и оказалось, что несколько человек не выполняют план — и уже давно. Нужно что-то делать, так как лишних денег у нас нет.

Как бороться с тратами? Сократить часть сотрудников или урезать зарплаты всем? Хочется быть человечными, может, есть какие-то мягкие альтернативы? Как вообще сейчас управлять ФОТ? Ну и было бы здорово знать, где находится точка, когда действительно пора сокращать людей, снижать зарплаты или вообще закрывать отдел и бизнес.

Как финансист я бы рекомендовал как можно чаще считать разные показатели бизнеса.

Как правило, в управленческой отчетности есть:

- выручка по сегментам бизнеса;

- доли разных статей по отношению к выручке;

- аналитика выполнения плана продаж по сотрудникам и отделам.

Это самые частые пункты, могут быть и другие. Управленческая отчетность поможет собственнику увидеть картину бизнеса, особенно в кризисные времена.

То, что часть сотрудников давно не выполняет план, говорит о слабой или неработающей системе контроля показателей бизнеса и о том, как работа отдела оценивается. Это первое, на что вам стоит обратить внимание. Понимаю, что бизнес и так требует много сил, но, когда речь идет про реальные потери, стоит уделить этому время и как можно скорее перестроить работу.

Прежде всего я бы выполнил внутренний анализ: пересмотрел бы систему мотивации и, может быть, задачи и функции работников, провел бы внутреннее расследование, почему есть потери. Возможно, планы не выполняются, потому что сотрудники не на своем месте или не понимают задач, — стоит поговорить с ними и все выяснить.

Варианты решения могут быть разные, например усилить «отличников» — тех, кто выполняет план, или перегруппировать «двоечников» — кто давно не выполняет план. Условно: перевести последних в помощники к тем, что хорошо справляется, или на другие участки либо вообще изменить структуру работы.

Например, можно сформировать новые группы во главе с «отличниками», дать им повышенные планы продаж и раз в неделю контролировать исполнение. Для контроля запрашивать подробные отчеты, в которых будут результаты общения с разными типами клиентов. А также стоит отслеживать эффективность рабочих инструментов: обзвонов, писем и других. Эти шаги иногда могут совсем избавить от сокращений персонала.

Еще я бы посмотрел структуру расходов компании: насколько она оптимальна, какова динамика между отчетными периодами и каково соотношение выручки, расходов и прочих показателей.

Очень хорошая практика — в любых кризисных ситуациях, не только в бизнесе — задавать себе неудобные вопросы:

Какие решения могли повлиять на то, что доходы снизились?

Оптимальна ли действующая система управления расходами бизнеса?

Есть ли в компании расходы, которые происходят без согласования руководства? Какого они размера, существуют ли лимиты? Прозрачна ли для меня система, по которой расходуются деньги, доступна ли она онлайн?

Какие инструменты я использую для анализа и контроля показателей бизнеса и как часто?

Что я могу сделать прямо сейчас для исправления ситуации?

И конечно, если обнаружили проблему, надо сразу ее решать. Все это — не волшебная палочка, но в комплексе поможет снизить расходы.

Как владельцу бизнеса отделить зарплату от дивидендов?

Я владелец бизнеса. Принимаю активное участие в работе, а деньги забираю из прибыли — по сути, работаю бесплатно. Перед кризисом думал о том, чтобы назначить себе должность и зарплату, которая пойдет в категорию так называемых постоянных расходов. При этом, конечно, понимаю, что это увеличит себестоимость.

Как считаете, стоит ли сейчас воплощать такой план в жизнь или лучше с этим повременить? Какие есть нюансы вывода денег на себя в кризисное время?

Если я правильно понял, вы управленец и собственник одновременно. Это частая боль предпринимателей — как лучше оформить свою деятельность в таком случае.

В целом идея правильная, лучше в управленческой отчетности отделить зарплату собственника от дивидендов. Тут все просто: управленец и его оплата — это часть операционных расходов компании, их лучше считать «внутри» бизнеса. Например, в какой-то момент развития вы решите нанять управляющего и просто поменяетесь с ним местами, а расходы на него уже будут вписаны в бюджет.

Другое дело, как вы определите размер вашей зарплаты. Это, конечно, нужно считать. Важно учесть не только свои желания, но и то, какой размер оплаты бизнес сможет потянуть на постоянной основе.

Например, если сейчас вы стабильно выводите одну и ту же сумму, ее же можно и взять за основу. Но если прибыль бизнеса нестабильна, включать в расчеты лучше то количество денег, которое компания точно сможет оплачивать без ущерба для своей платежеспособности.

Что касается времени для изменений, я бы не стал с этим тянуть, так как сейчас картина расходов бизнеса искажена и ее лучше исправить.

Нюанс с дивидендами только один: лучше всегда, а в кризис особенно, платить их без ущерба для компании — убедиться, что финансовые показатели бизнеса это позволяют. Иногда собственники это игнорируют.

Как понять, кого из сотрудников стоит оставить в штате, а кого перевести на аутсорс?

У меня курьерская компания. За прошлые годы мы хорошо выросли, и я взял в штат много сотрудников: бухгалтера, администратора, сисадмина и других людей. Но сейчас все больше думаю о том, что мне не всегда выгодно нанимать людей в штат.

Нужен совет с точки зрения финансовой оптимизации: как понять, кого оставить в штате, а кого перевести на аутсорс? И стоит ли игра свеч? Говорят, люди на фрилансе стоят дешевле, но работают настолько хуже, что уж лучше держать свою постоянную команду.

И как быть с индексацией зарплат? Она у нас всегда была в марте, но сейчас все сбилось, и я не понимаю, что с этим делать.

Ваш вопрос гораздо шире, чем просто прием сотрудников, так как касается стратегии работы компании и управления расходами всего бизнеса.

С точки зрения финансов я бы разбил все расходы бизнеса на две части:

- Переменные — относятся непосредственно к продаже товаров или услуг, например закупка материалов, зарплата производственного персонала.

- Постоянные или условно-постоянные — не относятся к продажам напрямую, например аренда помещения и зарплата офисного персонала.

Дальше каждый отдельный блок стоит внимательно рассмотреть. Удобно это делать в бизнес-модели — например, занести максимум параметров в «Эксель», менять вводные и смотреть на изменение результатов.

Логика приблизительно такая: если вы берете курьера, он напрямую влияет на объем развозимых заказов, то есть от его скорости и качества работы зависит, как быстро заказ попадет к клиенту.

Но если объем упадет или вообще исчезнет, для компании работник в штате будет грузом. Брать курьера в штат и на оклад можно только при уверенности в загрузке, хотя бы минимальной. Либо, как вариант, брать такого сотрудника без оклада, а только на процент, тогда и результат не будет утяжелять бизнес.

Другая история с офисным персоналом. Зарплата этих людей относится к категории постоянных или условно-постоянных расходов. Вот тут надо считать аккуратнее, так как любая ошибка может стоить лишних затрат, а в кризисные периоды — неподъемных. Не важно, какие трудности у бизнеса, зарплату людям в штате платить нужно всегда, а еще есть налоги и взносы. Тут также пригодится бизнес-модель. Возможно, вы поймете, что бухгалтер или сисадмин стоят дешевле на аутсорсе.

Не забывайте, что сейчас есть системы налогообложения для разных ситуаций, когда сотрудники на аутсорсе или в штате. Это тоже может помочь сэкономить — конечно, в рамках законодательства.

Кстати, разбив все расходы компании, как я описал выше, и сопоставив их с доходами, вы найдете точку безубыточности — а это уже серьезная граница, после которой и начинается развитие бизнеса.

Чтобы управлять расходами, вам нужно:

- составить полный список расходов компании за выбранный период;

- сгруппировать траты в более крупные статьи;

- крупные статьи разделить на переменные и постоянные;

- проанализировать расходы и на основе анализа принять решения по оптимизации.

Что касается аутсорса, мой многолетний опыт работы с удаленными сотрудниками, например бухгалтерами, сисадминами и менеджерами, показывает, что сложность только одна: правильно выстроить бизнес-процессы и точки контроля. То есть наладить коммуникацию, построить систему отчетов и принципы обмена информацией. Тогда формат работы не будет иметь значения.

Ваш второй вопрос — это, по сути, продолжение первого. Как только вы посчитаете картину всех расходов компании и общую результативность бизнеса, ответы найдутся.

Как правильно повышать цены и оптимизировать расходы, когда у тебя небольшой бизнес?

Я владею частным мебельным производством, делаем лофт-мебель на заказ. В последнее время все расходники и материалы растут в цене, иногда не хватает денег с предоплат клиентов на зарплаты и покупку материалов. Уровень предоплаты — 30%, стоимость изделий и зарплаты сотрудников пока не трогал, опасаюсь, что что-то пойдет не так и останусь без сотрудников или клиентов.

Как вы думаете, стоит ли для оптимизации поднять размер предоплаты? Как на такие меры реагируют клиенты в долгосрочной перспективе?

Хотел бы поднять стоимость изделий соразмерно росту цен на материалы, но думаю, что в текущей ситуации это отпугнет клиентов. Следует делать это постепенно или вообще нет никакой разницы?

Ваше опасение абсолютно справедливо, сейчас многие находятся в такой же ситуации. Однозначного ответа тут нет, скорее, есть варианты.

Если в текущей рыночной ситуации большинство поставщиков вынуждены повышать цены, вам рано или поздно придется делать то же самое. Тут, на мой взгляд, есть несколько приемов.

Как финансист скажу, что все изменения нужно глубоко считать. Я бы посмотрел минимум два-три сценария: оптимистичный, реалистичный, пессимистичный. В оптимистичном сценарии можно заложить и возможность снижения предоплат, а в пессимистичном следует продумать свои действия, если работы не будет.

Так вы сможете увидеть свои возможности: при каких ценах бизнес в плюсе, при каких — в точке безубыточности, а при каких — в минусе. Такие расчеты удобно быстро сделать в «Экселе» и при любом изменении так же быстро пересчитывать.

Я бы составил новые шаблоны и инструкции по работе с клиентами, подготовил сообщение об изменениях и, наверное, подумал о каком-то новом принципе взаимодействия с ними. Например, составил бы универсальное письмо для текущих клиентов, в котором обрисовал ситуацию и объяснил, почему цены повышаются.

Можно дать какое-то время на переход, в течение которого клиенты смогут купить по старым ценам. Кстати, для бизнеса это может стать временным скачком продаж. А если у компании есть сайт, можно повесить объявление о скором повышении цен с кратким пояснением причин.

Еще не будет лишним пересчитать статьи расходов бизнеса с учетом изменений в закупках, скорректировать источники поступлений денег, может быть, проверить актуальность поставщиков и условия работы с ними.

Как делить общие расходы бизнеса, когда есть несколько направлений?

Илья

в поисках решения

Есть несколько направлений бизнеса: производство, B2B-продажи, логистика, арендный бизнес — и один общий офис для всех направлений. Почти все направления курируются из офиса и не имеют отдельных директоров.

У нас постоянно появляются вопросы по способу деления затрат общего офиса на эти направления. Нанимать каждому бизнесу своего эйчара глупо, если справляется один централизованный. Как посоветуете делить расходы центрального офиса при учете финансовых показателей бизнесов?

В управленческом учете общие расходы на разные направления бизнеса обычно называют накладными или распределенными. Самый важный вопрос, на который нужно ответить, — что будет базой распределения таких расходов между подразделениями.

База распределения — это некая величина, относительно которой разносятся все расходы общих подразделений на бизнесы. Для базы лучше использовать что-то постоянное, например офисные площади, занимаемые разными бизнесами, или ФОТ основного персонала.

Расчет очень простой: общую сумму распределенных расходов разносите на подразделения пропорционально базе, например по занимаемым офисным площадям или ФОТ. При таком подходе сумма расходов в разные месяцы будет меняться, а, например, площади всегда или почти всегда неизменны, и это как раз важно.

Давайте посмотрим на примере. Допустим, есть два прибыльных подразделения, площади их офисов — 20 и 30 м². Сумма общих распределенных расходов равна 500 000 Р. Следовательно, накладные расходы распределяются как 200 000 и 300 000 Р соответственно.

Иногда в качестве такой базы берут выручку бизнесов, но я бы такой подход не рекомендовал: выручка меняется из месяца к месяцу, а значит, результаты будут плавать.

Если говорить про управление такими расходами, я бы посоветовал их вести не скопом, а группировать по смыслу. Например, ручки, карандаши, бумагу для принтера и скотч следует отнести к крупной статье «канцелярия». Этот прием поможет управлять расходами и анализировать их динамику.

Стоит ли сейчас брать кредит на развитие и как узнать, что бизнес действительно развивается?

В целом с бизнесом все нормально, денег хватает, росли последние несколько месяцев. Сейчас наблюдается небольшой спад спроса, заказов, но все пока стабильно. Главный вопрос для меня состоит в том, что хочется расти дальше, но не знаю, стоит ли сейчас что-нибудь предпринимать.

Личных денег для расширения пока недостаточно. Насколько целесообразно в нынешней обстановке брать кредиты на развитие? Какой объем заемного капитала будет безопасным для растущего бизнеса и можно ли как-то это рассчитать?

И вообще, может, мне кажется, что я стабильно развиваюсь? За какими показателями нужно следить, кроме оборота, выручки и количества заказов, чтобы вовремя скорректировать возможные просадки?

Если кредит не критичен, я бы переждал. Ключевая ставка слишком высока, значит, любые кредиты очень дорогие, а отдавать придется из заработанных денег.

Чтобы оценить стабильность бизнеса, нужно вести управленческий учет и отчетность — онлайн, с делением по статьям, группировкой по видам деятельности и типам расходов.

Показатели, которые вы перечислили, тоже очень важны. Кроме них, есть такие виды анализа отчетности:

- горизонтальный — когда сопоставляют показатели бизнеса за разные периоды и изучают их динамику за определенное время;

- вертикальный — общую сумму финансового отчета принимают за 100% и каждую статью такого отчета представляют в виде процентной доли от принятого базового значения;

- факторный — анализ зависимости результата от разных факторов, чтобы понять, какой из этих факторов влияет на бизнес больше всего. Например, от чего зависит прибыль, убыток, тип клиентов, изменения выручки или себестоимости, количество заказов.

При горизонтальном анализе можно сравнить динамику выручки и себестоимости за периоды времени. Если их динамика похожа и одинаково меняется, это неплохо, а вот если есть резкие отклонения, например скачок себестоимости при неизменном движении выручки, это тревожный знак — нужно изучать причины.

Периодически я встречаю опасное мнение среди предпринимателей, что для анализа деятельности компании достаточно отчета ДДС — отчета о движении денежных средств. Однако один этот отчет не дает понимания ни финансового результата, ни структуры активов и пассивов, а это важнейшие показатели бизнеса.

Даже единственный участник общества и по-совместительству директор не может просто так распоряжаться прибылью компании. Есть три законных способа сделать прибыль компании собственностью её владельца. Их можно использовать как по отдельности, так и вместе. Главное — заранее просчитать экономический результат и заплатить налоги.

- Способ 1. Распределить прибыль и выплатить дивиденды

- Способ 2. Выплатить прибыль через зарплату

- Способ 3. Выплатить доходы управляющему ИП

- Какой способ выгоднее

Способ 1. Распределить прибыль и выплатить дивиденды

Учредители получают из чистой прибыли дивиденды. Их размер пропорционален доле участия в уставном капитале (п. 1, п. 2 ст. 28 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Например, если чистая прибыль 1 млн рублей, а доля учредителя в компании 25 %, то он получит 250 000 рублей.

Дивиденды можно выплачивать ежеквартально, раз в полгода или раз в год. Периодичность фиксируется в уставе или корпоративном договоре. Но распределить можно только ту прибыль, которая фактически получена обществом. Выплачивая дивиденды ежеквартально, убедитесь, что по итогам года компания не получит убыток. В этом случае излишне выплаченные деньги будут переквалифицированы в безвозмездные выплаты, о чём нужно внести поправки в бухгалтерский учёт.

Чтобы переквалифицировать дивиденды в безвозмездную выплату, потребуется сделать проводки:

- Дебет 91-2 Кредит 76 (73) – начислена безвозмездная выплата учредителю (на сумму разницы в части превышения излишне начисленных дивидендов).

- Дебет 84 Кредит 75-2 (70) – сторнированы дивиденды участников, ошибочно начисленные в большем размере (на сумму разницы).

Если учредитель — нерезидент, дополнительно следует доначислить и удержать НДФЛ по повышенной ставке. Для нерезидентов НДФЛ по дивидендам 15 %, а по безвозмездным выплатам — 30 %.

Нельзя платить дивиденды за счёт доходов будущих периодов (постановление Арбитражного суда Центрального округа от 29.01.2018 по делу № Ф10-5610/16). Чтобы избежать таких ситуаций, многие компании предпочитают выплачивать дивиденды один раз по итогам года.

Платить дивиденды запрещено, если:

- уставный капитал оплачен не полностью;

- у компании есть признаки банкротства;

- размер чистых активов до или после выплаты станет ниже совокупного размера уставного капитала и резервного фонда.

Все проводки и перечисления бухгалтер делает только на основании решения общего собрания о выплате дивидендов. Если выплатить деньги без решения, то при конфликтных ситуациях, например при смене собственника или банкротстве компании, к бухгалтеру могут появиться вопросы по обоснованности начислений. Если учредитель не захочет вернуть излишне полученные средства добровольно, они могут быть взысканы с него только через суд (Постановление Арбитражного суда Северо-Западного округа от 17.12.2018 по делу № Ф07-15763/18).

Дивиденды облагаются НДФЛ. Размер налога зависит от статуса учредителя:

- у резидента РФ — 13 — 15 % (ставка 15 % применяется, если сумма дивидендов превысит 5 млн рублей с начала года);

- у нерезидента РФ — 15 %.

Бухгалтер обязан удержать и перечислить в бюджет суммы налога, а остаток денег выплатить учредителю. Срок уплаты — не позднее дня, следующего за днём выплаты. Страховые взносы с дивидендов не начисляются.

Выплата дивидендов за счёт нераспределенной прибыли прошлых лет

Иногда на практике нужно распределить прибыль не текущего года, а прошлых лет. Это возможно, даже если по итогам последнего года получен убыток. Размер такой прибыли определяют по кредиту счёта 84 «Нераспределённая прибыль (непокрытый убыток)» на 31 декабря отчетного года (строка 1370 бухгалтерского баланса).

Право получить дивиденды имеют все учредители, у которых есть доля в капитале компании на дату принятия решения о распределении прибыли прошлых лет. Если в компании есть учредитель, который вошел в бизнес позже, он все равно получит часть в качестве дивидендов.

Выплата дивидендов за счёт имущества компании

По общим правилам дивиденды выплачивают деньгами. Тем не менее иногда это можно сделать имуществом. Для этого между обществом и учредителем заключают соглашение о выплате распределённой прибыли за счёт имущества компании: земельных участков, транспорта, продукции. Такое часто бывает, если у компании нет свободных денег, но есть непрофильные или ненужные активы.

Обязательные условия при выплате дивидендов имуществом:

- в уставе компании должна быть прописана возможность выплаты дивидендов в неденежной форме;

- если удержание НДФЛ с такой выплаты невозможно, компании следует подать заявление в ФНС о невозможности удержания НДФЛ, а учредителю — уплатить налог самостоятельно.

Иногда налоговые органы считают такую выплату реализацией и требуют начислить на сумму выплаченных имуществом дивидендов НДС, налоги на прибыль или УСН. Но суды в такой ситуации однозначно встают на сторону налогоплательщика и не признают выплаты реализацией. Чтобы урегулировать претензии ФНС, в возражениях аргументируйте свою позицию судебной практикой, например, определением Верховного суда РФ № 302-КГ15-6042 от 31.07.2015.

Способ 2. Выплатить прибыль через зарплату

Сейчас широко распространен вариант, когда единственный участник возглавляет свою компанию, регулярно ходит на работу и принимает активное участие в оперативной деятельности. В этом случае прибыль эффективнее выводить не через дивиденды, а через зарплату и премии учредителю как сотруднику компании.

При использовании этого способа не нужно отслеживать величину активов или полноту оплаты уставного капитала. На суммы уплаченных страховых взносов с зарплаты можно совершенно спокойно уменьшить налогооблагаемую базу налога на прибыль. Деньги на счёт поступают не раз в год, а ежемесячно.

Чтобы у налоговой инспекции не было вопросов к этому способу, выплату повышенных премий по трудовому договору руководителю нужно обосновать. Это должны быть конкретные достижения в работе, привлечение дополнительного финансирования, заключение выгодных контрактов и другие причины, указанные в приказе на премирование и подтвержденные документами.

![]()

Как рассчитать налоги с зарплаты сотрудника

Читать инструкцию

Способ 3. Выплатить доходы управляющему ИП

Компания вправе заключить договор на управление с внешним управляющим (ст. 42 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Способ подходит исключительно для компаний на ОСНО. Компании на УСН не могут им воспользоваться, так как расходы на управление не включены перечень разрешенных расходов (ст. 346.16 НК РФ).

Управляющим может стать учредитель, зарегистрированный в качестве ИП. Он руководит компанией, но одновременно является самостоятельным предпринимателем.

Такой инструмент налоговой оптимизации как вывод прибыли через ИП-управляющего совершенно законен, но при неправильном и бездумном применении вызывает вопросы налоговиков. Самые распространенные претензии:

- Управляющий ИП ранее был директором и его зарплата была меньше.

- Круг обязанностей управляющего практически не изменился по сравнению с обязанностями директора.

- Нет экономического эффекта от смены директора на управляющего ИП.

Чтобы этого не произошло, следует закрепить в договоре управления принцип «Чем больше доход компании, тем больше доход управляющего». Необходимо ежемесячно составлять отчеты об управлении, в которых отражены экономические показатели компании. Это могут быть анализ полученной выручки и динамики объёмов продаж, модернизация производства, ввод в эксплуатацию нового оборудования и другие показатели.

![]()

Какой способ выгоднее

Рассчитаем стоимость каждого из способов для компаний на ОСНО и УСН 15 %. Компания получила прибыль в размере 600 000 рублей. Директор — единственный учредитель. Он резидент РФ, уплачивает НДФЛ на дивиденды в размере 13 %.

Способ 1. Дивиденды

| Компания на ОСНО | Компания на УСН | |

|---|---|---|

| Уплачен налог на прибыль | 600 000 × 20 % = 120 000 | 600 000 × 15 % = 90 000 |

| Размер дивидендов до удержания НДФЛ | 600 000 — 120 000 = 480 000 | 600 000 — 90 000 = 510 000 |

| Начислен НДФЛ с дивидендов | 480 000 × 13 % = 62 400 | 510 000 × 13 % = 66 300 |

| Дивиденды к выплате | 480 000 — 62 400 = 417 600 | 510 000 — 66 300 = 443 700 |

| Уплачены налоги | 120 000 + 62 400 = 182 400 | 90 000 + 66 300 = 156 300 |

| Стоимость вывода каждой 1000 рублей | 182 400 / 417 600 × 1 000 = 440 рублей | 156 300 / 443 700 × 1 000 = 352,27 рубля |

Стоимость вывода каждой 1 000 рублей через дивиденды для компании на ОСНО составляет 440 рублей. Для компании на УСН 15 % — 352,27 рублей. Налоговая нагрузка для компании на ОСНО составит 30 %, на УСН — 26 %.

Способ 2. Через заработную плату

Условия для расчёта возьмем из предыдущего примера. Прибыль в размере 600 000 рублей выплачена в виде зарплаты директору.

| Компания на ОСНО | Компания на УСН | |

|---|---|---|

|

Удержан НДФЛ из заработной платы |

600 000 × 13 % = 78 000 | 600 000 × 13 % = 78 000 |

| Начислены страховые взносы и взносы на травматизм | 600 000 × 30,5 % = 183 000 | 600 000 × 30,5 % = 183 000 |

| Уменьшен налог на прибыль за счёт включения сумм зарплаты и уплаченных страховых взносов в налогооблагаемую базу | (600 000 + 183 000) × 20 % = 156 600 | (600 000 + 183 000) × 15 % = 117 450 |

| Выплачено в виде заработной платы | 600 000 — 78 000 = 522 000 | 600 000 — 78 000 = 522 000 |

| Уплачено налогов | 78 000 + 183 000 — 156 600 = 104 400 | 78 000 + 183 000 — 117 450 = 143 550 |

| Стоимость вывода каждой 1000 рублей | 104 400 / 522 000 × 1 000 = 200 рублей | 143 550 / 522 000 × 1 000 = 275 рублей |

Стоимость вывода каждой 1 000 рублей через заработную плату для компании на ОСНО составляет 200 рублей. Для компании на УСН 15 % — 275 рублей. Налоговая нагрузка для компании на ОСН составит 17,4 %, на УСН — 24 %.

Способ 3. Через управляющего ИП

Расчет сделан из условия, что вместо директора управляющий-ИП с системой налогообложения «доходы» и ставкой налога 6 %. Для УСН расчёта нет, так как для этого спецрежима способ не подходит.

| Компания на ОСНО | |

|---|---|

| Уплачен налог УСН 6 % с дохода от управления | 600 000 × 6 % = 36 000 |

| Уменьшен налог на прибыль за счёт расходов на выплату управляющему | 600 000 × 20 % = 120 000 |

| Доход управляющего | 600 000 — 36 000 = 564 000 |

| Стоимость вывода каждой 1 000 рублей | 564 000 / 600 000 × 1000 =94 рубля |

Из расчёта видно, что для фирм на ОСНО это самый выгодный вариант, стоимость вывода каждой 1 000 рублей через управляющего ИП всего 94 рубля. Кроме того, компания экономит на налоге на прибыль. Но, как мы уже писали, используя этот способ, нужно быть очень внимательными к деталям и документообороту.

Читайте также

- Как заполнить платёжное поручение по налогам и взносам в 2021 году

- Как считать НДФЛ по ставке 15 % и кого это касается

- Как защитить бизнес от опасных статей в Уголовном кодексе

- Платёжный календарь для бухгалтера: пошаговый алгоритм

- Как сохранить статус субъекта МСП

Елена Тарасова, юрист, налоговый консультант

Подготовила Елизавета Кобрина, редактор-эксперт

Распределение чистой прибыли — важный хозяйственный процесс, который должен быть построен так, чтобы способствовать увеличению эффективности деятельности компании. На что обратить внимание при распределении чистой прибыли предприятия, расскажем в нашей статье.

Как можно распределить чистую прибыль?

Чистая прибыль (далее — ЧП) — это прибыль после оплаты всех налогов и прочих обязательных платежей. Распределять ее имеют право собственники компании. Для этого проводится общее собрание, составляется протокол и выносится решение о распределении чистой прибыли.

Возможные направления распределения ЧП должны быть указаны в уставе компании. Там же необходимо зафиксировать сроки распределения и размер направляемой прибыли — это может быть четко оговоренный процент нераспределенной прибыли либо указание на то, что сумма будет определяться при вынесении решения.

Распределение прибыли в ООО и АО имеет свои особенности. Какие именно, в деталях разъяснили эксперты КонсультантПлюс. Полный пробный доступ к К+ можно получить бесплатно. Если вы распределяете прибыль в ООО, вам поможет это Готовое решение, а если АО — тогда вам в этот материал.

На основании решения учредителей ЧП можно направить на:

- Дивидендные выплаты — это наиболее распространенный способ распределения ЧП. Ограничения на начисление и выплату дивидендов прописаны в ст. 29 ФЗ от 08.12.2008 № 14-ФЗ «Об обществах с ограниченной ответственностью» и в ст. 43 ФЗ от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

О налоге на прибыль с дивидендов см. в материале «Как правильно рассчитать налог на дивиденды?».

- Погашение прошлогодних убытков.

- Наращивание уставного капитала (УК).

Решение увеличить УК предприятия может быть принято только на основании годовой отчетности. После вынесения такого решения необходимо зарегистрировать изменения в учредительных документах. На основании свидетельства о госрегистрации изменений отражается увеличение УК в бухучете предприятия.

- Создание или пополнение резервного капитала и прочих фондов.

На основании п. 1 ст. 35 закона № 208-ФЗ акционерные общества обязаны создавать резервный фонд размером не менее 5% УК. Право не делать этого имеют лишь ООО (п. 1 ст. 30 закона № 14-ФЗ).

Также общества могут создавать фонды накопления, потребления, социальной сферы, благотворительные и другие.

- Иные цели.

Возникли сомнения в ходе распределения чистой прибыли? Найдите ответ на нашем форуме! Например, здесь можно узнать, как быть с начисленными, но не выплаченными дивидендами.

Нюансы при начислении дивидендов

Общество имеет право принимать решение о распределении чистой прибыли между участниками ежеквартально, каждое полугодие или ежегодно. При этом выплата промежуточных дивидендов должна быть тщательно продумана и просчитана. В противном случае возможна ситуация, когда в следующем после дивидендных выплат отчетном периоде ЧП окажется ниже, чем в предыдущем.

ВАЖНО! Промежуточные дивиденды остаются дивидендами и в том случае, если прибыль по итогу года окажется меньше, чем уже выплаченные в виде дивидендов суммы. Переквалифицировать их в иные доходы не нужно. Это важно для налогообложения. Подробнее см. здесь.

Согласно п. 2 ст. 28 закона № 14-ФЗ ЧП, направленная на дивидендные выплаты участникам ООО, распределяется в соответствии с их долями в УК данного общества. При этом уставом может быть предусмотрен и другой порядок ее распределения. Но этот пункт закона противоречит п. 1 ст. 43 НК РФ, в котором дивиденды определены как доход, полученный акционером (участником) при распределении прибыли пропорционально его доле в уставном капитале. Поэтому при получении организацией-участником большей суммы дивидендов сверхпропорциональная часть облагается налогом на прибыль по ставке 20%. Эта позиция подтверждена в письме Минфина РФ от 24.06.2008 № 03-03-06/1/366.

О том, когда можно не платить налог на прибыль с дивидендов, см. в материале «Условия применения нулевой ставки по налогу на прибыль при получении дивидендов».

Итоги

Решение о распределении чистой прибыли принимают собственники компании на общем собрании. Законодательством не установлено, на что конкретно можно расходовать чистую прибыль, поэтому акционеры (участники) вправе направлять ее на любые цели. Однако для этого эти цели необходимо указать в уставе.