Эквайринг по QR коду является альтернативой классическому торговому эквайрингу, когда для оплаты применяются POS-терминалы. Только в этом случае оплата проходит без дополнительного оборудования, по графическому коду. Услуга позволит не только сэкономить на покупке терминала, но воспользоваться другими преимуществами нового способа безналичных расчетов.

Преимущества QR-эквайринга для бизнеса

В чем разница между оплатой по QR-коду и эквайрингом

Как работает QR-код вместо эквайринга

Как подключить услугу оплаты по QR-коду

Преимущества QR-эквайринга для бизнеса

QR-эквайринг – это современный способ расчетов, доступный и выгодный для продавцов.

Какие преимущества для бизнеса:

- Экономия средств на комиссиях. Применение QR кода вместо эквайринга стоит дешевле, чем подключение стандартного торгового эквайринга. Платежные системы не участвуют в процессе, поэтому не взыскивают свои комиссии. Стоимость услуги составит до 0,7% с операции. Для сравнения – в банках торговый эквайринг обходится до 4% с платежа.

- Снижение расходов. Не потребуется приобретать или арендовать терминалы, сервис будет доступен в мобильном приложении банка.

- Мгновенное зачисление средств. После платежа деньги сразу поступают на счет продавца. При торговом эквайринге деньги поступают на счет в течение 1–3 дней.

- Отсутствие ошибок и опечаток. При считывании кода информация вводится автоматически, поэтому невозможно ошибиться.

- Расширение точек продаж. Можно выезжать на ярмарки, предоставлять услуги на дому, осуществлять курьерскую доставку, без терминалов для оплаты. Продавец скачивает код на телефон и предъявляет его покупателю для оплаты.

- Улучшение качества обслуживания потребителя. Покупателю применение кюар кода вместо эквайринга также удобна. Ему не нужно доставать наличные или карту, вводить пин-код. Потребуется только отсканировать код, это быстрее и безопаснее.

В чем разница между оплатой по QR-коду и эквайрингом

Эквайринг – это безналичная оплата за товар картой в магазине или онлайн.

Оплата по QR-коду – это тоже безналичная покупка товара или услуги с карты, только без ее фактического применения.

Оба вида расчетов не связаны друг другом и могут работать как автомомно, так и вместе в одном магазине. Торговая точка может предлагать все возможные способы платежа: наличные, картой через терминал, по QR-коду, переводом средств на карту, чтобы покупатель смог выбрать наиболее удобный.

Главные отличия:

- Для приема оплаты по QR-коду продавцу не нужно покупать специальное оборудование.

- Комиссия за услугу значительно ниже.

- Деньги сразу зачисляются на расчетный счет продавца.

Как работает QR-код вместо эквайринга

Чтобы начать применять способ оплаты по QR-коду продавцу нужно открыть расчетный счет в банке (если его еще нет), установить и зарегистрироваться в приложении. Далее сможет сгенерировать код, введя назначение платежа и сумму операции.

Процесс оплаты товара по QR-коду выглядит так:

- Продавец размещает код на кассе, в другом удобном месте или скачивает его на телефон и показывает покупателю.

- При продаже одного товара, можно распечатать код на визитке.

- Покупатель сканирует его.

- Подтверждает платеж в мобильном приложении своего банка.

- Деньги поступают на счет продавца.

Чтобы деньги были зачислены мгновенно, кредитная организация должна быть подключена к системе быстрых платежей (СБП).

Как формируется QR-код

Код – это графически зашифрованная информация с реквизитами и суммой оплаты. Формируется он в банке, в личном кабинете пользователя или в онлайн-кассе.

Он может быть сгенерирован на каждый товар или услугу в точке продажи. Например, «Мужская классическая стрижка 2000 р.», «Покрытие ногтей гель-лаком 1500 р.»

Более распространенный вариант, когда сформирован QR-код с реквизитами продавца, а сумму к оплате сообщает кассир.

При оплате в интернет-магазине код генерируется автоматической системой.

Как подключить услугу оплаты по QR-коду

Для подключения куар кода вместо эквайринга нужно обратиться в банк, который подключен к СБП между ним и физическими лицами. Предложения есть во многих кредитных организациях, в т. ч. на сервисах Тинькофф банка, ВТБ, Сбербанка, Альфа-Банка. Чтобы узнать, можно ли подключить эту форму оплаты в своем банке, нужно позвонить на горячую линию кредитной организации. На сайте СБП по ссылке: https://sbp.nspk.ru/participants/ можно узнать полный список банков, подключившихся к системе и предлагающих подключение оплаты по QR.

Часто задаваемые вопросы

Для какого бизнеса подойдет оплата по QR коду вместо эквайринга?

Для небольших магазинов, салонов услуг, выручка которых недостаточна, чтобы устанавливать и обслуживать полноценный эквайринг, покупать оборудование. Для тех, кто умеет считать собственную экономию и не хочет упускать покупателя, у которого нет наличных денег для покупки. Удобной является оплата по QR коду для интернет-магазинов, службы доставки, при проведении выездной торговли.

Какие есть ограничения?

Расплачиваться по QR коду могут только покупатели со смартфонами, установившие мобильное приложение банка и подключившиеся к СБП.

Потребуется ли онлайн-касса при оплате QR кодом?

Для юридических лиц и предпринимателей наличие онлайн-кассы является требованием Закона 54-ФЗ. Самозанятые смогут работать, установив приложение, без онлайн-кассы. В скором времени в банках планируется интеграция приложения с кассой. В этом случае печатать чек отдельно не потребуется.

Оплата по QR-коду появилась в России в августе прошлого года. Рассказываем, для какого бизнеса она может быть интересна и как ее подключить на торговой точке.

Если у нас продавец обычно спрашивает: «Оплата картой или наличными?», то в Китае: “Wechat или Alipay?”. В России QR-кодами уже тоже никого не удивить, они давно уже используются на квитанциях ЖКХ и других платежках. Но в торговле оплата по QR-коду начала набирать обороты только в середине этого года. Для малого бизнеса оплата по QR-коду может стать альтернативным эквайрингом или возможностью сэкономить на эквайринговой комиссии.

QR как альтернативный эквайринг

Сейчас по закону “О защите прав потребителей” обязаны принимать оплату по карте торговые точки с оборотом более 40 млн рублей за прошлый год (с 1 ноября 2020 ― 30 млн рублей, с 1 июля 2021 года ― 20 млн рублей). Отдельным пунктом закон освобождает от необходимости подключать эквайринг точки с оборотом менее 5 млн в год. Однако россияне уже привыкли оплачивать картой даже самые мелкие покупки: газеты, сигареты или уличную еду. Так что необходимость принимать безнал диктует уже не закон, а покупатель.

Некоторые предприниматели предлагают клиентам, у которых нет при себе наличности, сделать перевод на карту. При этом они могут пробивать чек с оплатой наличными. Но такой обходной путь невыгоден уже самому покупателю. За перевод может сниматься комиссия и не начисляются бонусы/кэшбек. В этом случае клиенту выгоднее оплата по QR-коду.

Для микробизнеса QR может стать вариантом эквайринга. Во-первых, не нужно устанавливать на точке дополнительное оборудование для приема карт (pos-терминала). А во-вторых, комиссия при оплате по QR для продавца выгоднее, чем по эквайрингу.

Почему QR выгоднее обычного эквайринга?

По данным Эвотора, доля безналичного торгового оборота в сентябре достигла 54% (в сентябре 2019 года ― 40%). Для некоторых сфер наличие эквайринга на точке может быть критично. К примеру, по данным Эвотора, в сентябре в салонах красоты доля оборота по картам составила 76%, а средний чек по карте был на 70% выше, чем по налу. Доля эквайринга в фитнес-центрах ― 72%, магазинах нижнего белья ― 70%, цветов ― 66%, обуви ― 65%, одежды ― 64%, парфюмерии — 61%. Средний чек по безналу в этих сферах был на 23-56% выше, чем по покупкам за наличные.

У некоторых магазинов доля продаж по карте уже стремится к 100%. Андрей Ковтун, индивидуальный предприниматель, владелец магазинов домашней одежды и пижам “Ивановский трикотаж”, подтверждает: “Более 90% продаж сейчас ― это безнал, наличные деньги почти никто не носит с собой, разве что мелочь”. Предприниматель начал использовать оплату по QR-коду еще в прошлом году, сразу после того, как Сбер запустил сервис сервис “Плати QR”. Распечатал наклейку с QR-кодом и объяснял покупателям, как сканировать код и оплачивать покупку. После того как Сбер интегрировал “Плати QR” в онлайн-кассы “Эвотор”, механика оплаты стала проще. Кассир пробивает чек, как обычно, выбирает способ оплаты “Плати QR”, после чего на экране кассы появляется QR-код, который нужно отсканировать покупателю в приложении. И оплата будет произведена. Покупателю не нужно вводить сумму покупки, а продавец сразу пробивает чек. «Эвотор» также умеет считывать QR-код, который покупатель может генерировать в банковском приложении. С июля этого года такая возможность появилась у всех пользователей Сбербанк Онлайн.

Андрей Ковтун всегда предлагает оплату по QR, уточняя использует ли покупатель карту и мобильное приложение Сбербанка или Тинькофф. По его словам, покупатели относятся к такому виду оплаты с интересом. Опыт Ковтуна стали использовать и его знакомые продавцы.

Андрей Ковтун стал использовать «Плати QR», потому что тариф по нему выгоднее эквайринга. Второе важное преимущество, который он отмечает, ― оплата по QR-коду не требует дополнительной техники. Pos-терминал иногда сбоит, а по QR оплата проходит без осечки.

Для низкомаржинального бизнеса, такого как продажа автомобилей, турпутевок и т.п. оплата по QR может стать единственным приемлемым способом безналичной оплаты. Ставка по эквайрингу для этих сегментов — на уровне 2% — может “съедать” почти всю прибыль.

Комиссия по «Плати QR»

0,6% — для организаций соцсферы

1% — для турагентств, автосалонов и агентств недвижимости (но не более 10 тысяч рублей за транзакцию)

1,5% — для других отраслей

“Средняя маржинальность туров ― 6-7%, по России может быть чуть выше”, — рассказывает Наталья Винокурова, директор турагентства “Зеленый чемодан” из Рязани. Эквайринг в 2%, который часто предлагают для турагентств в банках, для туров от 100 тысяч рублей и более просто гибелен для турбизнеса. “Зеленый чемодан” принимает платежи за туры по карте. При этом комиссия по эквайрингу составляет 1,6% и 1,4% (два банка). Комиссия по “Плати QR” существенно ниже — 1% и не более 10 000 рублей за транзакцию. Винокурова говорит, что консультанты ее турагентства предлагают оплату по QR по турам от 100 тысяч рублей, если у клиента подходящий банк. “Зеленый чемодан” использует оплату по QR как в офисе, так и для дистанционных продаж, отправляя код клиенту для оплаты. Для удаленной оплаты в турагентстве составили понятную инструкцию.

Елена Стрекалова из группы RuDive (дайвингтуры и обучение дайвингу) подтверждает, что с точки зрения тарифов “Плати QR” выгоднее обычного эквайринга. Эквайринговая комиссия по дайвингтурам составляет 1,65%, в то время как по “Плати QR” ― 1%. По обучению дайвингу эквайринговая комиссия составляет 2,05%, в то время как по «Плати QR» ― 1,5%.

В RuDive предлагают оплату по QR на сайте. Клиенты могут сканировать QR-код в своем мобильном приложении (Сбербанк онлайн или Тинькофф) и ввести нужную сумму. Единственная сложность здесь для бизнеса ― фискализация таких платежей. По закону покупателю обязательно должен быть выдан чек, при онлайн-продажах ― направлен по электронной почте. При оплате по QR-коду на сайте покупатель не оставляет своих контактов, что доставляет сложности бухгалтерии.

В сети Эвотора, оплату по QR-кодам уже начали использовать торговые и сервисные точки в 68 регионах страны, причем столичных предпринимателей из них менее 10%. Функционал востребован в стоматологических клиниках и медцентрах, турагентствах, в розничной непродовольственной торговле, в строительных компаниях, гостиничной сфере и музеях.

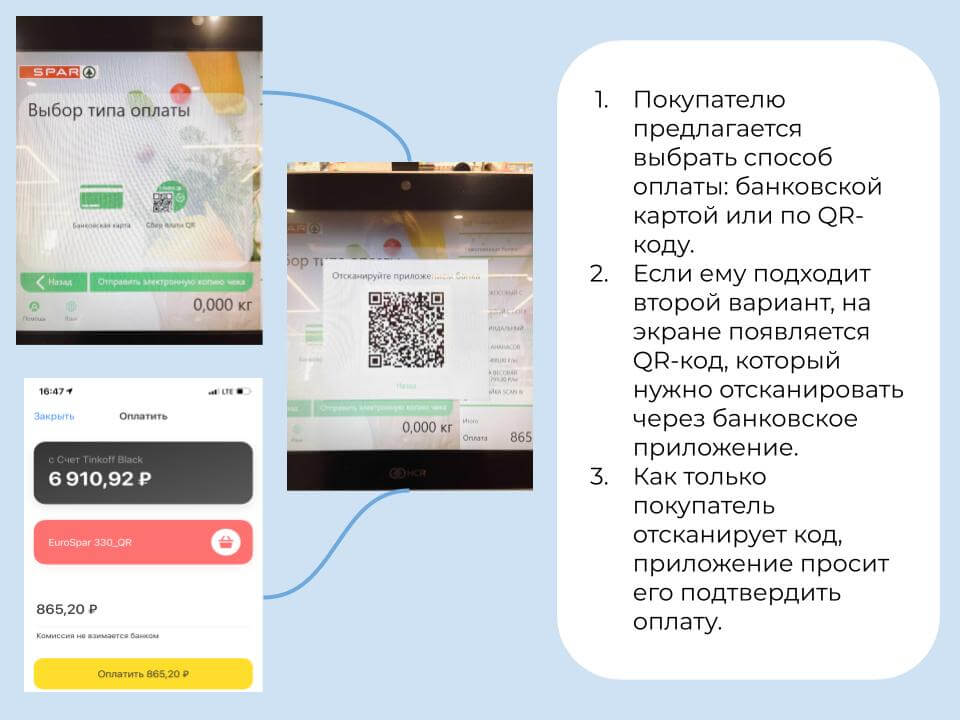

Как принимать оплату по QR-коду?

Принимать оплату по QR-кодам можно разными способами. Во-первых, получить QR-код от банка и разместить там, где клиенту будет удобно его считывать. Покупатель считывает QR-код в приложении банка и вводит сумму своей покупки. После чего продавцу нужно отдельно пробить чек.

Во-вторых, оплата по QR-коду может быть интегрирована в онлайн-кассу. Тогда QR-код с данными покупки будет выводится на экран кассового терминала при продаже, а покупателю нужно будет только считать его. Так, сервис “Плати QR от Сбербанка” интегрирован в онлайн-кассу “Эвотор”. Этой осенью появились аналогичные интеграции банков и производителей кассового оборудования. В ближайшем будущем можно ожидать больше таких запусков.

Если кассовая система не позволяет показывать QR-код покупателю (например, из-за расположения кассы на прилавке), то можно использовать другой сценарий. Покупатель в приложении сгенерит код, а продавец считает его сканером и пробьет чек. Такой функционал уже реализован в “Плати QR” для онлайн-касс «Эвотор». В-третьих, в рамках “Плати QR” можно дать курьеру или кассиру ограниченный доступ в Сбербанк Бизнес Онлайн. Тогда кассир или курьер сможет генерировать код для каждой покупки на своем смартфоне, а покупатель будет считывать его в своем приложении.

![]()

![]()

Максим Демеш

6 декабря 2022

1008

Оплата по QR-коду — это сравнительно новый способ приема безналичных платежей при оплате товаров и услуг потребителями. Центробанк презентовал систему быстрых платежей и возможность оплаты по qr-кодам в начале 2019 года. Такие меры были приняты для удобства продавцов, которые отныне могли экономить на обслуживании касс. А также для покупателей, которым для оплаты нужно всего лишь отсканировать код.

В последнее время данный метод приема платежей активно начал набирать популярность среди предпринимателей и компаний, но так ли он удобен в использовании и как правильно подключиться к данной системе? Давайте подробно разберёмся во всех аспектах СБП и оплаты по QR-коду в настоящей статье.

Оглавление

- Оплата по QR-коду — что это и как работает

- Классификация QR-кодов для расчета покупателей

- Применение статических кодов

- Применение пользовательского кода

- Применение динамических кодов

- Оплата по QR-коду для бизнеса — кому подойдет

- Как подключить оплату по QR-коду и принимать платежи?

- Комиссия при оплате по QR-коду

- Применение онлайн-кассы для оплаты по QR коду

- Плюсы оплаты товара по QR-коду

- Вывод

- Вопрос-ответ

Оплата по QR-коду — что это и как работает

Оплата товара или услуги потребителем происходит либо наличным, либо безналичным расчетом, последние годы все чаще банковскими картами. Оплата картой по QR-коду также является видом безналичного расчета, при котором клиенту достаточно просканировать сгенерированный штрих код банковским приложением на своем смартфоне.

Что же из себя представляет сам код и какую информацию он в себе несет?

QR-кодом является графическое изображение, которое содержит в себе уникальные зашифрованные данные (видеоматериал, картинки или ссылки на сайт). При оплате по такому коду, в него зашифровывают реквизиты продавца и иногда сведения о покупках, а также возможность перенаправления в приложение банка, которым пользуется потребитель. После сканирования на смартфоне покупателя откроется нужное приложение или экран выбора, если их несколько.

QR-кодом является графическое изображение, которое содержит в себе уникальные зашифрованные данные (видеоматериал, картинки или ссылки на сайт). При оплате по такому коду, в него зашифровывают реквизиты продавца и иногда сведения о покупках, а также возможность перенаправления в приложение банка, которым пользуется потребитель. После сканирования на смартфоне покупателя откроется нужное приложение или экран выбора, если их несколько.

Такой способ расчетов продавцы применяют в розничных магазинах, а также в интернет-магазинах. Распечатки с кодами устанавливаются на точках, помещаются в формы заказов на сайтах, добавляются в коммунальных квитанциях ЖКХ или попросту выводятся на экранах бесконтактных терминалов.

Классификация QR-кодов для расчета покупателей

Существует несколько разновидностей кодов, которые предназначены для оплаты по QR-коду в магазине:

- 1. Статический.

- 2. Пользовательский.

- 3. Динамический.

Давайте подробно разберем все три вида и область их применения.

Применение статических кодов

Этот тип штрих-кода выдается банком со стороны продавца 1 раз и используется для каждой оплаты. Его обычно распечатывают на бумажный носитель и размещают в кассовой зоне, чтобы потребители имели возможность быстро отсканировать и оплатить покупку.

Такой тип кода предусматривает шифровку лишь реквизитов для оплаты, чтобы банк понял кому переводятся денежные средства. При этом сумма средств вводится потребителем самолично, а значит повышается процент риска совершить ошибку — ввести не ту цифру или добавить лишнюю.

Применение пользовательского кода

Этот тип кода формируется потребителем и по факту является неким аналогом банковской карты. Для оплаты, покупателю необходимо открыть штрих-код и показать кассиру, который в свою очередь отсканирует его. После чего денежные средства спишутся с банковского счета, который привязан к qr-коду.

Возможность формирования пользовательских кодов пока что доступна не во всех банках. Такая функция есть у Сбербанка. При этом в приложении банка можно установить режим офлайн-расчета, который позволяет расплачиваться без работающего интернета.

Применение динамических кодов

Такие штрих-коды обновляются при каждом расчете нового потребителя. Этот тип предусматривает шифрование всех сведений по купленному товару — наименование, сумму денежных средств для оплаты и прочее.

Для проведения оплаты, пользователю необходимо лишь отсканировать изображения и подтвердить факт проведения операции. Вводить дополнительные сведения не потребуется, вся информация сгенерируется онлайн-кассой, а значит процент допущения ошибки очень низкий. Однако, чтобы реализовать такое решение при проведении расчета, необходима интеграции кассового аппарата с банком по API.

Оплата по QR-коду для бизнеса — кому подойдет

Новый способ оплаты пока что не так распространен, но уже активно набирает популярность среди продавцов. По официальным данным Центробанка, на конец 2021 года сумма платежей через СБП с оплатой по QR-коду через онлайн-кассы составила более 18 миллиардов рублей. За год сумма выросла более чем в 30 раз, по сравнению с предыдущим 2020 годом.

Расчет клиентов с применением специальных штрих-кодов применяется более чем в 144 000 компаниях по всей стране. Общее число розничных магазинов, использующих систему быстрых платежей, больше 236 000.

Давайте разберемся кому же из предпринимателей следует подключиться к новому методу оплаты и как это поможет бизнесу. Применению QR-кодов при расчётах будет актуально для тех, кто:

- Хочет сэкономить на подключении эквайринга и обслуживании торгового оборудования.

- Компания имеет маленький поток клиентов, и может позволить себе потратить больше времени на расчет покупателей.

- Основными клиентами являются покупатели, активно использующие новые технологии и способные с легкостью настроить новый метод оплаты через смартфон.

Оплата только по QR-коду будет актуальна к применению, например для служб доставок, фитнес-клубов или салонов красоты. А вот для кофеен такой способ может быть не удобен, так как потребителей необходимо обслуживать максимально быстро, и задержки с оплатами могут вызвать недовольство посетителей.

Большинство магазинов и ресторанов могут применять метод расчета по кодам в качестве дополнительного способа оплаты. В этом случае, все кому будет удобнее расплачиваться по кодам смогут это сделать, а привыкшие к стандартным методам наличного и безналичного расчета будут платить “по старинке”.

В качестве дополнительного способа приема платежей, такой метод уже внедрен в некоторых известных компаниях — таких, как Детский Мир, Вайлдберрис и Ситилинк. В дальнейшем qr-коды планируется применять и при проведении банковских операций с крупными суммами при дорогостоящих покупках.

Как подключить оплату по QR-коду и принимать платежи?

Для расчета клиентов с помощью считывания специальных кодов, бизнесменам необходимо в первую очередь подключиться к системе быстрых платежей (СБП). Если банк, в котором у предпринимателя открыт счет, предоставляет данную функцию для подключения, то проблем не возникнет. А если нет, то придётся подобрать другое банковское учреждения для проведения платежей (например, такую функцию предлагают Тинькофф или Сбербанк).

Новичкам следует воспользоваться следующей инструкцией:

- Открыть счет в одном из банков, участвующих в системе быстрых платежей и разрешающих производить оплату по QR-коду для ИП.

- Подать заявку для подключения оплат по коду через сотрудника банка.

- Выбрать какой из типов qr-кодов вы хотите применять при реализации товаров и услуг.

Дальнейшие действия зависят от выбранного типа кодов для применения.

- 1. При использовании статического типа, сотрудники банка сгенерируют специальный код сами и вышлют его изображение. После чего останется лишь распечатать его на бумажный носитель и разместить на розничной точке. Покупатели смогут сканировать его и оплачивать покупки.

- 2. Если собираетесь использовать динамические коды, то генерировать их придется кассиру самостоятельно через мобильное приложение банка. Данные для авторизации пришлет сотрудник банка. Коды можно будет выводить на экране терминала.

- 3. Также есть вариант с автоматической генерацией кодов. Для этого необходимо нанять разработчиков, которые интегрируют онлайн-кассу с банком и CRM-системой, через которую будут обрабатываться покупки.

Комиссия при оплате по QR-коду

Размеры комиссии для предпринимателей при проведении расчетов через системы быстрых платежей и штрих-коды устанавливаются самостоятельно банковскими учреждениями. Процентная ставка при этом гораздо ниже, чем устанавливают международные платежные системы (Виза, Мастеркард, Маэстро, Apple Pay и другие) — от 0,4 % до 0,7 % в зависимости от того какой товар или услуга реализуется.

Некоторые банки устанавливают процентную ставку выше 0,7%, но ставка получается в любом случае меньше, нежели обслуживание эквайринга (процент может доходить до 4% за покупку).

Давайте рассмотрим сравнительную таблицу нескольких основных банков, позволяющих производить расчет по СБП:

| ВТБ | Сбербанк | Тинькоф | Альфа Банк | Открытие | |

| Размер комиссии | 0,4%-0,7% | 0,6%-1,2% | 0,4%-0,7% | 0,4%-0,7% | 0,4%-0,7% |

| Возможность возврата комиссии | есть | нет | есть | есть | есть |

| Применение оборудования | Смартфон, приложение | Смартфон, приложение | Смартфон, приложение | Онлайн-касса | Онлайн-касса, смартфон, приложение |

|

Типы штрих-кодов |

Динамический |

Динамический, статический |

Динамический, статический | Динамический | Динамический, статический |

Физические лица при оплате комиссию не оплачивают, если суммы по переводам за месяц не превышают сто тысяч рублей. При превышении — комиссия оплачивается согласно ставкам банковского учреждения, но не превышает 0,5 %.

Применение онлайн-кассы для оплаты по QR коду

Многие предприниматели, планирующие подключение СБП по штрих-кодам, задаются вопросом — нужна ли онлайн-кассы для такого способа расчетов. Данный способ причисляется к безналичным расчетам, а значит, согласно пункту 1 статьи 1.2 Федерального закона №54, кассир обязан выдать чек при оплате по QR-коду.

Это значит, что кассовое оборудование должно быть установлено на розничной точке в обязательном порядке.

Напоминаем, что применение онлайн-касс является обязательным для всех организаций и ИП, которые реализуют товары и услуги физическим лицам. Исключение составляют лишь те, кто входит в перечень, установленный статьей 2 Федерального закона №54, подписанного 22 мая 2003 года.

Таким образом, независимо от того, каким способом кассир принимает оплату, он обязан применять ККТ, соблюдать правила кассовой дисциплины и выдать потребителю квитанцию — согласно требованиям Налоговой инспекции.

При этом, если оплата по QR-коду производится по платежному поручению индивидуальным предпринимателем или другой компанией, применять кассовое устройство необязательно.

Плюсы оплаты товара по QR-коду

Проведение расчетов с помощью специальных штрих-кодов набирает популярность, давайте рассмотрим ряд основных преимуществ как для предпринимателей, так и для потребителей:

- 1. Возможность экономии. Бизнесмены, которые используют новый способ расчетов покупателей, могут сэкономить определенный процент денежных средств. Это средства, которые могли быть потрачены на обслуживание терминалов или эквайринга. Например, при годовом обороте платежей по безналу в розничном магазине около 20 миллионов рублей, есть возможность сэкономить до двухсот тысяч.

- 2. Простой механизм оплаты. Метод расчетов покупателей по qr-кодам удобен для применения как в розничных магазинах, так и в интернет-магазинах. Кроме того, он может применяться и на патенте, и на остальных специальных режимах налогообложения. Необходима лишь настройка СБП и специального приложения от банка, не потребуется приобретение специальной техники или разработка сайта по приему платежей.

- 3. Быстрое поступление денег на счет после расчета. При использовании системы быстрых платежей, поступление денежных средств на счета продавца происходит в течение нескольких секунд после сканирования кода и подтверждения покупателем факта проведения операции.

- 4. Безопасный и доступный способ оплаты. Выбирая оплату чека по QR-коду, покупатель снижает для себя риск попадания личных данных третьим лицам, так как при оплате не требуется ввод номера банковской карты и pin -кода. При этом оплата доступна любому, у кого есть смартфон с рабочей камерой и установлено приложение банка, поддерживающего СБП.

Вывод

Несмотря на то, что способ оплаты по QR-коду появился не так давно, многие бизнесмены заинтересовались и планируют внедрение нового метода расчета в свои магазины и предприятия. Применение этого метода является законным, но лишь при наличии онлайн-кассы на точке.

Предприниматели могут применять коды для оплаты несколькими способами — распечатать на бумаге или же сгенерировать на экране терминала, при этом владельцы экономят на эквайринге и обслуживании оборудования, а покупатели имеют возможность оплатить товар новым удобным способом.

Вопрос-ответ

Для оплаты по qr-коду, потребителю нужно открыть приложение своего банка и выбрать необходимый метод расчета. Если код динамический, то далее будет достаточно подтверждения операции, а если статический — приложение запросит ввести сумму средств для оплаты. При использовании пользовательского кода, сканировать изображение будет кассир.

При осуществлении возврата после применения такого метода расчета, продавец может провести денежные средства потребителю через СБП по номеру телефона. Покупателю необходимо предъявить квитанцию, подтверждающую покупку, и соответственно вернуть товар. Денежные средства поступят моментально.

При оплате через сервис «Плати QR» от Сбербанка, начисляются электронные бонусы «Спасибо». А вот сохранить кэшбэк в таких банках как, например, Тинькофф не получится, так как его сумма зависит от размера комиссии за покупку (при СБП не более 0,7%). Как альтернативу, продавцы предлагают сделать скидку покупателям, в размере суммы кэшбэка.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь с подбором эквайринга?

Не теряйте время, мы окажем бесплатную консультацию и поможем подобрать лучшее предложение.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как выбрать лучший эквайринг для бизнеса

Эквайринг — прием безнала с банковской карты. Осуществляется с помощью POS-терминала или онлайн-кассы, оснащенной модулем эквайринга. Крупные организации обязаны обеспечить своим клиентам возможность расплачиваться картой. Малые предприятия с небольшим денежным…

461

Узнать больше

Мобильный эквайринг для бизнеса

Мобильный эквайринг все чаще используют не только курьеры и службы доставки, но и обычные мелкие магазинчики, организации и предприниматели. В этой статье мы рассмотрим: что такое мобильный эквайринг, чем он…

642

Узнать больше

Какие изменения ждут ИП в 2022 году

Ни для кого не секрет, что для ИП в 2022 году начинают вступать в силу ряд важнейших изменений, касающихся не только непосредственной деятельности предпринимателей, но также способов налогообложения, страховых взносов,…

357

Узнать больше

Использование онлайн-кассы для торговли на рынке в 2022 году

Онлайн-кассы на рынке в 2022 году становятся обязательными для многих. Меняются правила для торговли на ярмарках и уличной и выездной торговли. Нужно ли теперь применять кассовые аппараты и когда? 2022…

340

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Терминал — не единственный способ безналичной оплаты. Набирают обороты QR-коды и Система быстрых платежей (СБП). Главный плюс — продавцы экономят на эквайринге, а покупатели без кошельков и карт рассчитаются за товар с помощью камеры смартфона.

Как применять новый способ оплаты, во сколько он обойдется и ответы на другие вопросы — в этой статье.

Принимать оплату по QR-кодам поможет МойСклад. Учет товаров, CRM и рабочее место кассира в комплекте. Печать ценников и этикеток, поддержка маркировки, контроль остатков и выручки. Соответствие актуальным требованиям законодательства. Попробуйте прямо сейчас — это бесплатно.

- Что такое Система быстрых платежей

- Как устроена оплата по QR

- Комиссия

- Какому бизнесу подойдет

- Преимущества и недостатки

- Отличие от онлайн-переводов

- Что происходит в России сейчас

- Как платить телефоном в 2023 году

- Как использовать оплату по QR-кодам в розничной торговле

- Платежи по QR в интернете

- Оплата квитанций по QR-коду

- Сервисы для подключения оплаты по QR

- Как подключить сервисы QR-оплаты в МоемСкладе

Что такое Система быстрых платежей

Это сервис Центробанка для перевода денег по идентификатору: номеру телефона или QR-коду. Через него физические лица могут отправлять средства клиентам другого банка. При этом они не платят комиссию, если общая сумма переводов по СБП в месяц менее 100 000 рублей. В некоторых банках этот порог выше.

За переводы сверх лимита банки берут комиссию, размер которой устанавливают сами. В среднем это 0,5%, но не больше 1500 рублей за операцию.

Сначала в СБП не проводили расчетов с юрлицами, но в конце 2019 года ЦБ добавил эту возможность.

Расплачиваться по QR можно не только через Систему быстрых платежей. Еще есть сервис Плати QR от Сбера, он не связан с СБП и не дает доступа к ней.

QR-коды для розницы и интернет-магазина генерирует банк, где у продавца открыт расчетный счет.

Есть два вида кодов:

- Статический (многоразовый)

Шифр содержит только реквизиты продавца. Нужную сумму покупатель вводит перед оплатой.

Статический код формируется один раз на магазин. Удобно распечатать и разместить его рядом с кассовым аппаратом, где ведутся расчеты с клиентами.

- Динамический (одноразовый)

В шифре есть и сумма, и реквизиты. Код выводится на экран или печатается на чеке. Создается для каждой конкретной покупки.

В кофейнях и ресторанах официант может показать посетителям код со смартфона, чтобы они отсканировали его своим устройством.

Оплату по СБП есть смысл внедрить и в кассах самообслуживания.

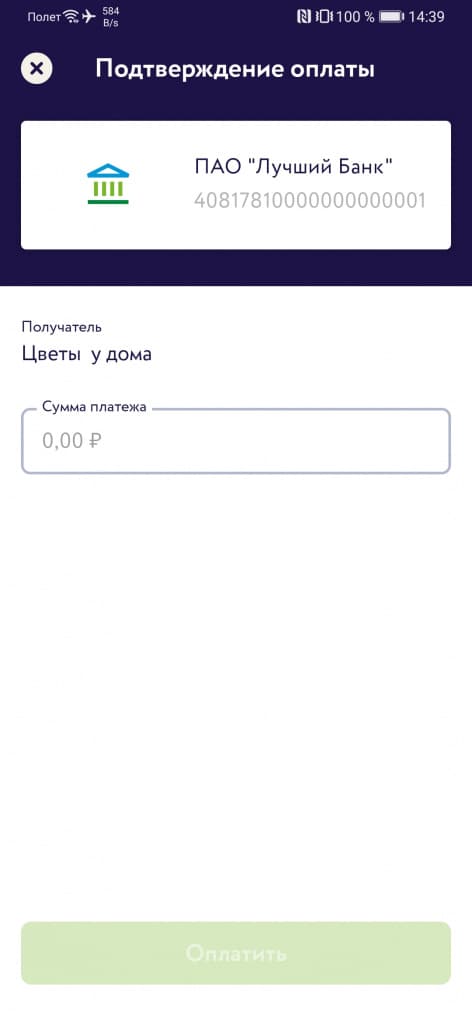

Покупателю через СБП удобно рассчитываться за покупку, а кассиру — принимать оплату. Алгоритм следующий:

- Кассир показывает QR-код на экране онлайн-кассы, специальном дисплее для считывания кодов или в распечатанном виде.

- Покупатель считывает код с помощью камеры телефона, мобильного приложения банка или приложения СБПэй — все способы разберем подробно далее.

- Если код статический, покупатель вводит сумму покупки и подтверждает оплату. Если динамический — сразу подтверждает оплату.

- Деньги мгновенно зачисляются на счет продавца.

Выглядит это так:

Комиссия

Центробанк сам регулирует комиссию в СБП. Из-за этого она ниже, чем у платежных систем Visa, Mastercard и МИР и составляет до 0,7% в зависимости от категории товаров или типа услуг. Принимать платежи по QR-кодам через СБП с комиссией ниже 1% можно в сервисе Тинькофф Оплата.

В сервисе Плати QR от Сбера комиссия выше — до 1,5%. Но для магазина это все равно выгоднее, чем банковский эквайринг, который может достигать 4% с каждой покупки.

Продавец, который подключит оплату по QR-коду, максимально сэкономит на эквайринге. А еще сможет не тратить деньги на аренду и обслуживание терминала, если откажется от приема оплаты по банковским картам.

Для покупателя комиссии нет. За платежи по QR через СБП с него ничего не возьмут ни банки, ни магазины.

Какому бизнесу подойдет

Перейти на оплату по QR-кодам особенно выгодно небольшим магазинам, чтобы принимать безналичную оплату и не тратить деньги на терминал стоимостью от 10 до 25 тыс. рублей. Его можно арендовать, но если обороты по безналу окажутся небольшими, банк поднимет цену или заберет терминал.

С 1 октября 2021 года принимать оплату по QR-кодам могут в том числе самозанятые.

В сферах, где оборот по безналу выше 70%, эквайринг на точке тоже становится проблемой.

Например, для салона красоты с выручкой 7,2 млн в год доля оплат по карте составит 5,04 млн. С эквайрингом в 2,1%, комиссия превысит 105 000 рублей. Подключить оплату по QR стоит, так как вы сэкономите от 28% (Сбербанк) до 66% (Тинькофф) — и это без учета трат на обслуживание терминала.

Преимущества и недостатки

Для продавцов платежи по QR принесут следующие выгоды:

- Экономия. Торговые точки сохранят часть прибыли, которую тратят на эквайринг и обслуживание терминала. Например, с годовым оборотом по безналичной оплате в 20 млн магазин сэкономит на комиссии 200 000 рублей.

- Быстрое зачисление средств. При переводе через СБП деньги поступят на счет продавца через 1-3 секунды после того, как покупатель отсканирует код и подтвердит оплату в банковском приложении. На данный момент это самый быстрый способ безналичных расчетов.

- Простое подключение. Оплата по QR подходит и рознице, и онлайн-продавцам. Ее можно подключить на патенте и других налоговых спецрежимах. Дополнительное оборудование не нужно. Достаточно один раз настроить платежи по QR-кодам через СБП на кассе.

Единственное — если поток большой, есть смысл докупить дисплей покупателя, чтобы не поворачивать экран и не распечатывать код для считывания при каждой покупке. Стоимость устройства — от 3 000 до 5 000 рублей.

Преимущества для покупателей:

- Доступность. Для оплаты по QR подойдет любой смартфон с камерой и банковским приложением. Способ доступнее бесконтактной оплаты, которая есть не на каждом устройстве.

- Безопасность. Чтобы расплатиться по QR, не нужно вводить номера банковских карт, как в Apple Pay или Google Pay. А значит, покупатели будут уверены в сохранности данных.

- Высокая скорость возврата денежных средств. Если оплата проведена с помощью QR-кода, деньги вернутся тем же способом по номеру телефона. В отличие от возврата на карту, перевод в СБП происходит мгновенно.

Помимо плюсов есть и ограничения. Для продавцов — в том, что не получится предложить оплату по QR всем покупателям. Два основных минуса:

- Новый способ оплаты доступен только клиентам банков, которые подключены к Системе быстрых платежей;

- Оплата по QR не подходит людям без смартфонов.

Торговой точке придется либо сохранять терминал для остальных покупателей, либо отказываться от него и части клиентов.

Недостатки оплаты по QR для покупателей:

- Платить по карте — обычное дело для многих. Как оплачивать с помощью камеры смартфона, знают далеко не все, придется научиться это делать;

- Если код статический, есть риск, что человек ошибется при вводе суммы. Это можно исправить, но дополнительные действия задержат обслуживание других покупателей;

- Проблемы со смартфоном: севший аккумулятор, не работает камера, перебои с интернетом.

И главный недостаток, из-за которого покупатели обычно отказываются платить по QR — потеря кэшбэка.

В Тинькофф он начисляется из комиссии по эквайрингу, но для оплаты по QR она ниже. Размер зависит от типа товаров. Для льготных категорий, вроде лекарств, обучения и продуктов, комиссия составит 0,4%, а для остальных — максимум 0,7%. Это выгодно для продавца, но для начисления кэшбэка ничего не остается.

Сбербанк нашел выход, чтобы сохранить кэшбэк — начислять бонусы «Спасибо» за оплату через QR, если продавец воспользуется сервисом «Плати QR». Однако при этом и комиссия выше — от 0,6% для оплаты лекарств, перевозок и госуслуг до максимальных 1,5% за покупку в магазине одежды или продуктов.

Как быть с кэшбэком

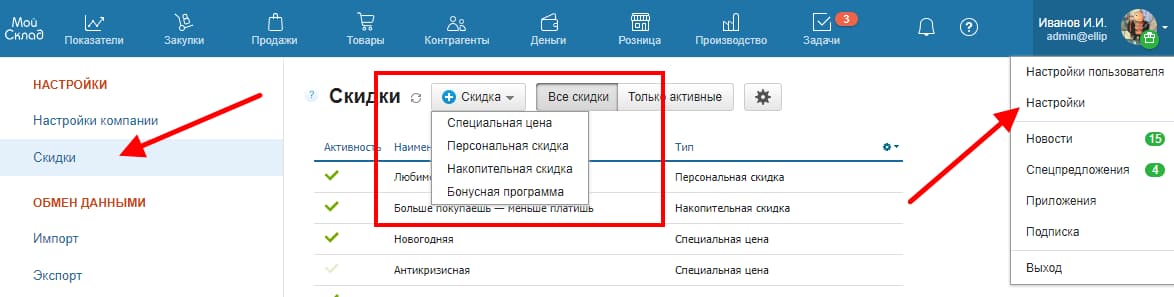

Чтобы не терять клиентов, предложите покупателям скидки при оплате по QR-коду. Настроить разные типы скидок на товары или услуги удобно в МоемСкладе.

Можно устанавливать специальные скидки как на определенный товар или услугу, так и для конкретного контрагента — они появятся в его карточке и будут автоматически применяться при расчетах с ним.

Максимум — 10 одновременно действующих скидок. Чтобы отменить какую-либо из них, просто ее отключите в настройках.

Также есть возможность настроить принцип применения скидок, если их несколько — суммировать или применять наиболее приоритетные.

Зарегистрируйтесь и попробуйте прямо сейчас.

Отличие от онлайн-переводов

- Оплата по QR легализует доходы тех, кто работает без терминала. Переводы на карту продавцам через мобильный банк незаконны: нельзя вести бизнес через счета физлиц. Банк может их заблокировать, если решит, что операции подозрительные.

- Сканировать коды быстрее, чем вводить номер телефона или карты продавца. Покупатель точно не сделает ошибку и деньги поступят куда нужно. Это ускорит обслуживание клиентов, что выгодно для магазина. Хотя приложение Тинькофф позволяет теперь и номер телефона сканировать для перевода денег.

- Покупатель может получить бонусы. В сервисе Плати QR от Сбера баллы «Спасибо» не начисляются за переводы, но их можно получить за оплату покупки.

Что происходит в России сейчас

После ухода Apple Pay и Google Pay из РФ в 2022 году QR-коды — единственный способ оплачивать покупки с помощью смартфона.

Внедрение QR быстрее идет в небольших магазинах. Под новые условия и решения проще подстроиться кафе и ресторанам, чем крупным участникам рынка.

Тем не менее, на сегодняшний день среди известных торговых сетей оплатой по кодам пользуются «Магнит», «Красное и белое», «Вкусвилл», «Пятерочка», «Связной», служба доставки СДЭК, «Бургер Кинг».

Как платить телефоном в 2023 году

У покупателей есть выбор: официальное приложение Системы быстрых платежей, приложения банков, подключенных к СБП, специальные приложения, разработанные под смартфоны на системе Android или платежные стикеры.

Далее — какой из вариантов в каких случаях больше подходит.

Приложение СБПэй

Это официальное приложение Системы быстрых платежей. Есть версии для iOS и Android. Можно подключить сразу несколько банков, достаточно ввести номер счета и телефон.

СБПэй пригодится россиянам, которые из-за санкций потеряли доступ к приложению своего банка. В частности — владельцам мобильных устройств Apple. Достаточно отсканировать через камеру QR-код, затем выбрать банк и подтвердить оплату.

Банковские приложения

К Системе быстрых платежей подключены более двухсот российских банков, среди них — Сбербанк, Альфа-банк, Тинькофф.

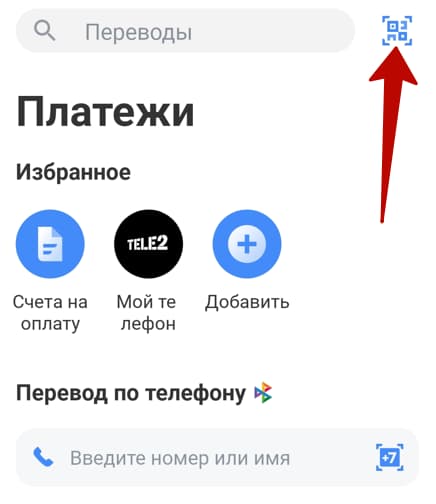

В мобильном приложении Сбербанка оплата по QR возможна на соответствующей вкладке в разделе «Платежи», а также на главном экране под информацией о курсе валют.

В Тинькофф есть аналогичная вкладка «Платежи» со значком QR-кода в правом верхнем углу. Либо потрясите телефон — это действие откроет вкладку быстрого перевода с таким же значком.

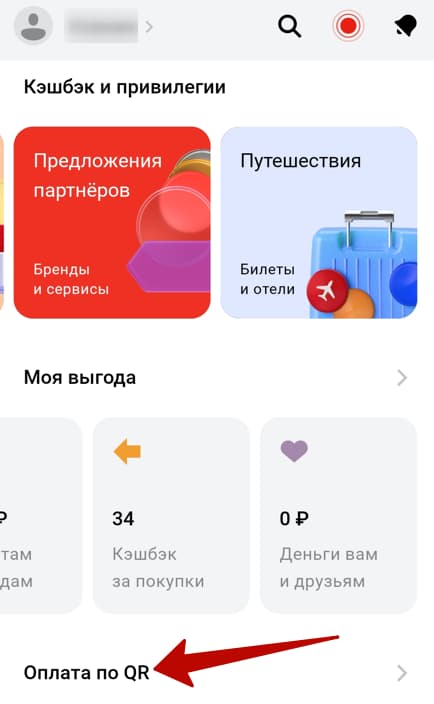

В приложении Альфа-банка на главной странице есть ссылка на оплату по QR-коду под разделом «Кэшбэк и привилегии».

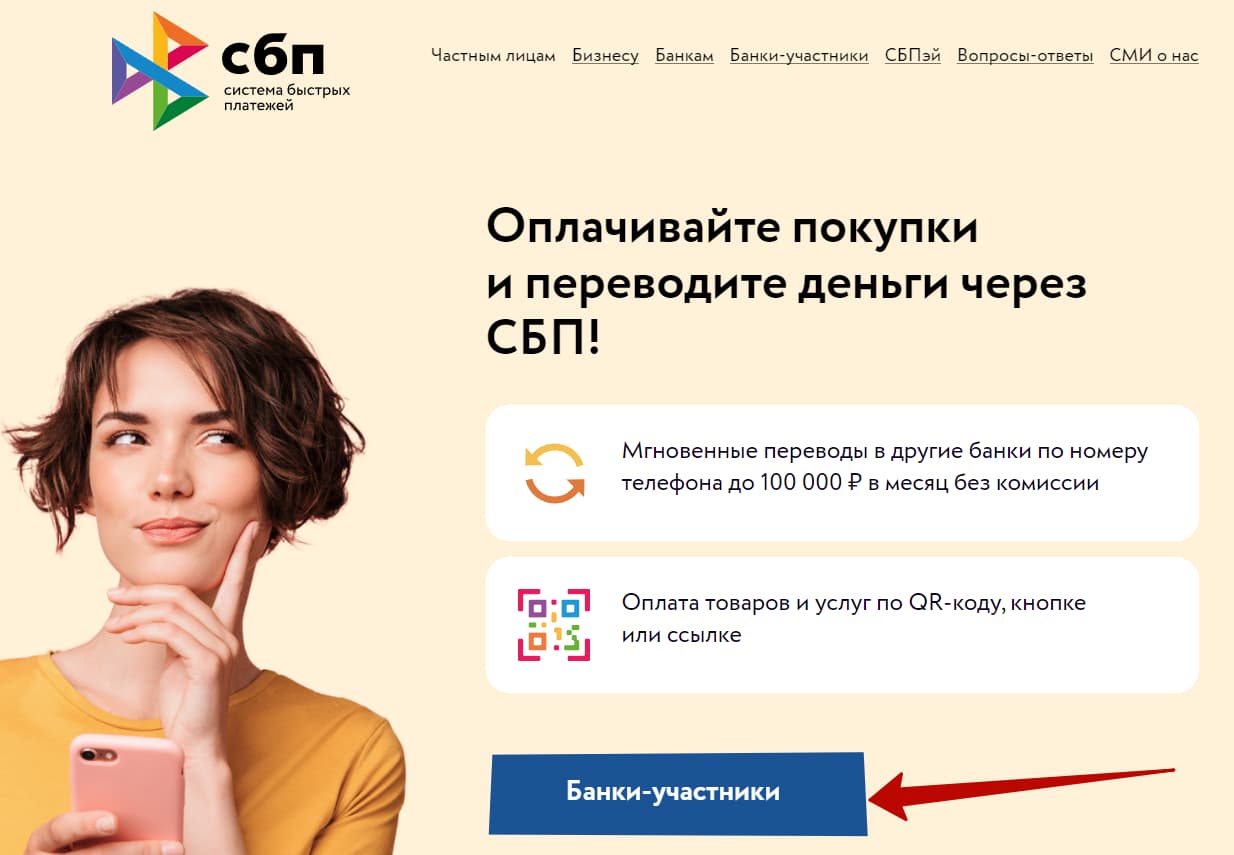

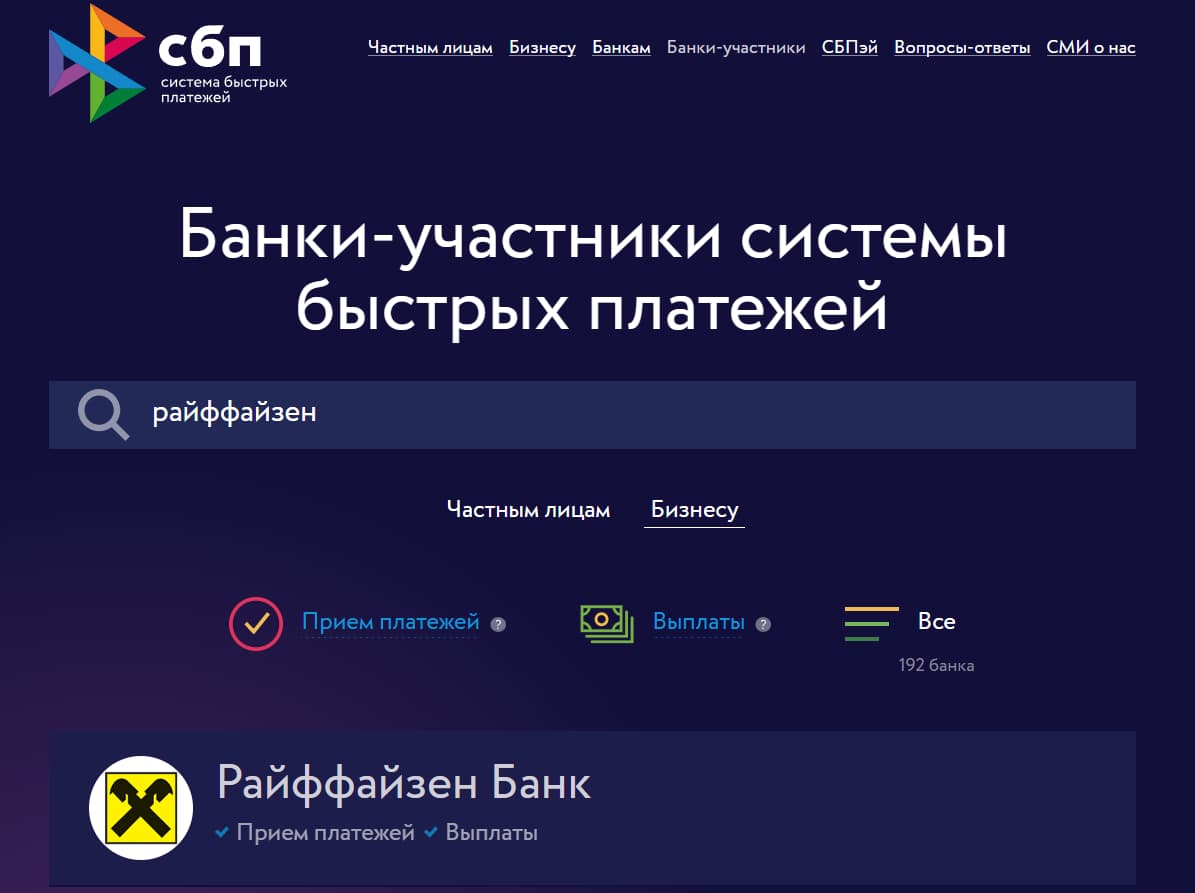

Чтобы узнать, поддерживает ли конкретный банк оплату по QR-коду:

- Зайдите на сайт СБП.

- Нажмите кнопку «Банки-участники»:

- Введите в строку поиска название банка, например:

- Посмотрите, есть ли рядом фраза «Прием платежей». Если есть, значит, возможна оплата по коду.

Обратите внимание: условия сотрудничества с банками могут отличаться.

Платежные сервисы для Android

Для смартфонов на системе Android есть специальные сервисы бесконтактной оплаты:

- Samsung Pay

Доступен на мобильных телефонах Samsung при подключении карт «Мир». Важное условие — работает на гаджетах, купленных в России.

- Mir Pay

Российское приложение с поддержкой карт «Мир». Скачать его можно в Google Play. Войдите в аккаунт Google, добавьте карту и выберите Mir Pay как оплату по умолчанию.

- Huawei Pay

Китайское приложение для оплаты картами UnionPay.

Платежные стикеры

Для пользователей айфонов приложения многих российских банков стали недоступны, поэтому подойдет данный способ — наклейки в виде банковской карты с NFC-чипом для бесконтактной оплаты. Наклеивать стикеры можно либо на корпус смартфона, либо на чехол.

Платежные стикеры предлагают Тинькофф, МТС-банк, Альфа, Сбер и МКБ.

Как использовать оплату по QR-кодам в розничной торговле

Оплата по QR-кодам подойдет отраслям, где преобладают безналичные платежи.

Розничным магазинам удобнее работать с динамическим QR-кодом, где уже есть сумма к оплате. Это ускоряет обслуживание и исключает ошибки со стороны покупателей, которые могут ввести неправильные цифры.

После подключения оплаты по СБП кассир выбирает новый способ оплаты в кассовом приложении и показывает QR-код клиенту на экране или на чеке. Это так же легко, как выбрать способ оплаты по карте или наличными.

Чтобы процесс оплаты был еще быстрее, можно подключить QR-дисплей Mertech. Кассиру не нужно поворачивать экран или печатать код — он отображается на устройстве. Код динамический, то есть клиенту не придется вводить сумму к оплате, что сокращает риск ошибок — достаточно только подтвердить транзакцию.

Дисплей подключается с помощью USB-кабеля к компьютеру, где установлена Касса МойСклад. Подробная инструкция по подключению.

Пример расчета

Для примера возьмем магазин одежды, чей оборот по безналу 2 млн рублей. С эквайрингом в 2,5% комиссия составила 50 000 рублей. Еще 6 000 ушло на обслуживание терминала.

С оплатой по кодам комиссия составила бы 30 000 рублей в сервисе Плати QR от Сбера по ставке 1,5%, или 14 000 рублей в Тинькофф Оплате по ставке 0,7%. Платить за терминал не пришлось бы, и магазин сэкономил бы от 26 000 до 42 000 рублей.

Платежи по QR в интернете

Интернет-магазин может настроить QR-оплату на тех же условиях, что и розничная точка. Это значит, что если он подключится к СБП, то будет торговать с комиссией ниже 1%. А если выберет сервис Плати QR от Сбера, то комиссия с каждой покупки составит до 1,5% в зависимости от категории товара.

Оплату по QR-можно добавить на любой сайт: все нужные настройки вводятся один раз — только при подключении.

Далее код станет автоматически выводиться на экран при каждой покупке. Клиенту необходимо отсканировать его камерой на смартфоне. Если покупатель зайдет на сайт с мобильного, вместо кода появится кнопка «Оплатить через СБП».

Оплата квитанций по QR-коду

Бесконтактно можно оплатить и услуги ЖКХ. Принцип тот же, что при оплате покупок. Нужно только устройство с камерой и установленным мобильным приложением банка.

Алгоритм следующий:

- Открываете банковское приложение;

- Запускаете оплату по QR;

- Находите код в правом верхнем углу квитанции и сканируете его:

- Камера считывает информацию о платеже, и все реквизиты заполняются автоматически.

- Проверяете сумму перевода и лицевой счет. Если все верно, подтверждаете операцию.

Самостоятельно оплачивать гораздо быстрее, чем идти до банкомата или в банк, стоять очередь, просить провести платеж и т.д.

Сервисы для подключения оплаты по QR

Обратитесь в любой банк, который является участником Системы быстрых платежей, и заключите договор на прием платежей через нее.

Дополнительные соглашения с НСПК (Национальной системой платежных карт) и Банком России не нужны.

Подключить оплату по QR-кодам можно в сервисах Тинькофф Оплата (Tinkoff Pay) и Плати QR от Сбера (SberPay QR).

Для использования Тинькофф Оплаты продавцу нужно подключиться к Системе быстрых платежей и иметь счет в Тинькофф банке. В сервисе Плати QR от Сбера подключатся к СБП не нужно.

Оплачивать покупки по QR в Тинькофф смогут клиенты всех банков-участников СБП, а в сервисе плати QR от Сбера оплата будет доступна только для покупателей со счетами в Сбербанке или в Тинькофф банке.

У сервиса МойСклад есть интеграции с Тинькофф Оплатой и Плати QR от Сбера. Это значит, вы сможете их подключить и настроить СБП буквально в несколько шагов. Новый способ оплаты появится в приложении Касса МойСклад, и кассиры сразу же смогут принимать платежи по QR-кодам.

Как подключить сервисы QR-оплаты в МоемСкладе

Зайти в Магазин приложений и выбрать один из сервисов для платежей по QR-кодам: Тинькофф Оплата или Плати QR от Сбера.

Установить и использовать их одновременно не получится. Это сделано для того, чтобы не усложнять работу кассиров. Иначе перед каждой продажей им бы пришлось уточнять, в каком именно банке открыт счет покупателя, и исходя из этого выбирать между двумя разными способами оплаты по QR-коду.

Как настроить Тинькофф Оплату

Открыть расчетный счет в Тинькофф, если его нет. Затем написать в банк. В теме письма нужно указать «СБП МойСклад» и ИНН компании. Дальше вы получите ID терминала и пароль на сайте Тинькофф Оплаты и сможете настроить новый способ оплаты для одной или нескольких точек в разделе Розница. Там же нужно будет указать банк-эквайер и комиссию. Подробнее читайте в нашей инструкции.

Как настроить Плати QR от Сбера

Оставьте заявку на подключение оплаты по QR на сайте Сбера. С вами свяжется менеджер, которому нужно сказать, что вы — клиент МоегоСклада.

Для каждой из точек продаж, где вы хотите подключить новый способ оплаты, нужно получить от менеджера IdQR и Terminal ID (TID). Оба параметра понадобятся, когда будете настраивать точки продаж в МоемСкладе. Все шаги для подключения есть в нашей инструкции.

Автоматизируйте продажи и сокращайте затраты с самого начала. Сервис МойСклад избавит от рутинных операций и ошибок в учете, а значит, сэкономит ваш бюджет.

- Рабочее место кассира, учет товаров и CRM в комплекте;

- Контроль выручки по торговым точкам;

- Контроль остатков с уведомлениями, что товар заканчивается;

- Автоматические заказы поставщикам на основании статистики продаж;

- Печать ценников и этикеток;

- Реальная прибыль и рентабельность по каждой позиции.