Здравствуйте! ООО на УСН доходы.Бухгалтерия предприятия, редакция 3.0 (3.0.83.25) . Перечислили физ.лицу денежные средства по неверным реквизитам, они вернулись обратно, но уже не от физ.лица , а от банка. В банковской выписке у меня оплата физ.лицу с видом «оплата поставщику». Как мне отразить перечисление и возврат в 1С, какими документами? Спасибо!

г. Ростовская область336 453 балла

Добрый день,

Цитата (Лелик В):ООО на УСН доходы.Бухгалтерия предприятия, редакция 3.0 (3.0.83.25) . Перечислили физ.лицу денежные средства по неверным реквизитам, они вернулись обратно, но уже не от физ.лица , а от банка.

Ваши деньги не дошли до физ. лица, т.к. вы указали неверные реквизиты, вот банк вам их и вернул.

Цитата (Лелик В):В банковской выписке у меня оплата физ.лицу с видом «оплата поставщику». Как мне отразить перечисление и возврат в 1С, какими документами?

В выписке банка на списание исправьте на прочее списание (лучше используйте сч 76), в выписке банка на возврат — прочее поступление

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Цитата (geomech):Ваши деньги не дошли до физ. лица, т.к. вы указали неверные реквизиты, вот банк вам их и вернул.

Здравствуйте! Совершенно верно.

Цитата (geomech):В выписке банка на списание исправьте на прочее списание (лучше используйте сч 76), в выписке банка на возврат — прочее поступление

А контрагентов разных ставить? В смысле при списании одного, при поступлении -другого? Или можно пропустить контрагента ?

г. Ростовская область336 453 балла

Цитата (Лелик В):А контрагентов разных ставить? В смысле при списании одного, при поступлении -другого? Или можно пропустить контрагента ?

В смысле разных? У вас банк не контрагент, он вернул деньги ваши, которые не дошли до нужного контрагента, выбираете в контрагентах того физ. лица, которому перечисляли деньги.

Цитата (geomech):В смысле разных?

При списании у меня «получатель» физ.лицо ФИО , контрагент»физ.лицо», при возврате у меня «плательщик»-банк, который вернул деньги, контрагент -«физ.лицо». Так получается?

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Содержание:

1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

1. Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств — Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

2. Пример возврата ошибочно перечисленных денежных средств в 1С

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

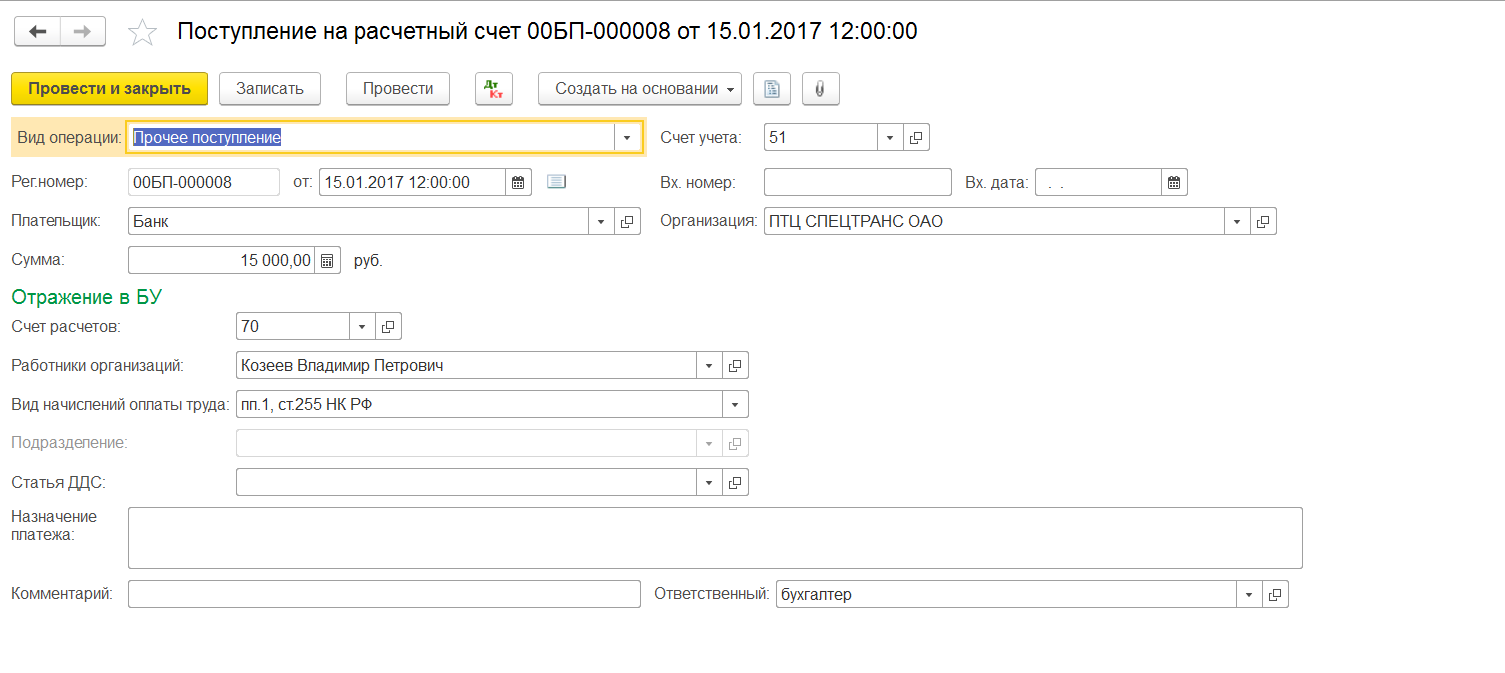

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Вид операции автоматически встает «Прочее списание». Счет выбираем 76.2

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Раиля Залипская

- Опубликовано 19.08.2021 15:00

- Автор: Administrator

- Просмотров: 19937

В практике бухгалтера нередко бывают ситуации, когда при перечислении заработной платы сотрудникам на карту операция не выполнена по каким-либо причинам. Например, не правильно указаны реквизиты получателя, заблокирована карта и т.п. В результате сумма зарплаты «зависает» на невыясненных платежах в банке и через пару дней возвращается на расчетный счет. Как отразить такие операции в программах 1С? Повлияют ли они на заполнение формы 6-НДФЛ? Рассмотрим на примерах как отразить это и в 1С: Зарплата и управление персоналом, ред. 3.1, и в 1С: Бухгалтерии предприятия ред. 3.0.

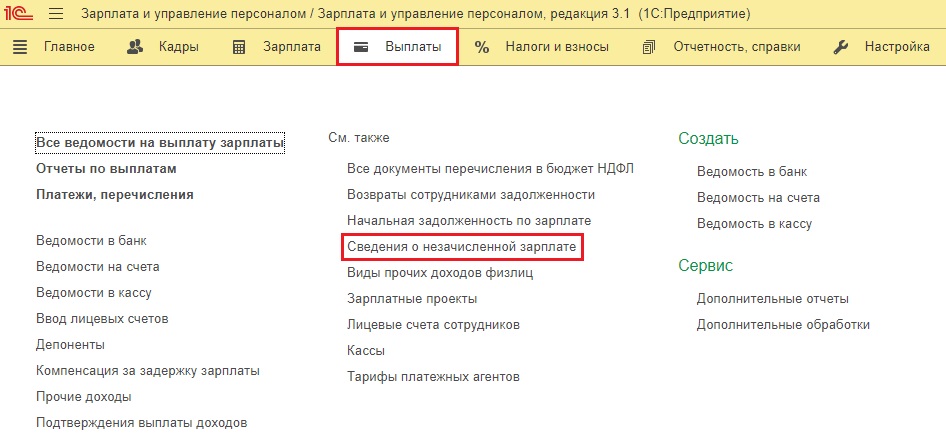

Возврат зарплаты из банка в 1С: ЗУП ред. 3.1

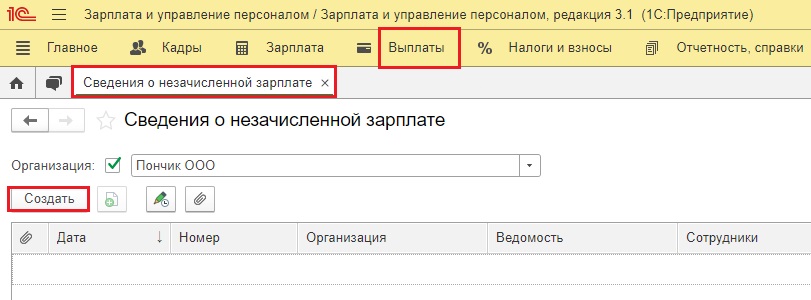

Для отражения невыплаченной заработной платы в 1С: ЗУП ред. 3.1 предназначен документ, находящийся в разделе «Выплаты» — «Сведения о незачисленной зарплате».

Обратите внимание, что этим документом отражается факт полного отклонения зачисления суммы сотруднику, т.е. нельзя отразить зачисление зарплаты частично.

Сформировать этот документ можно двумя способами:

• Первый способ: создать документ «Сведения о незачисленной зарплате» в разделе «Выплаты»;

• Второй способ: из документов «Ведомость в банк» или «Ведомость на счета».

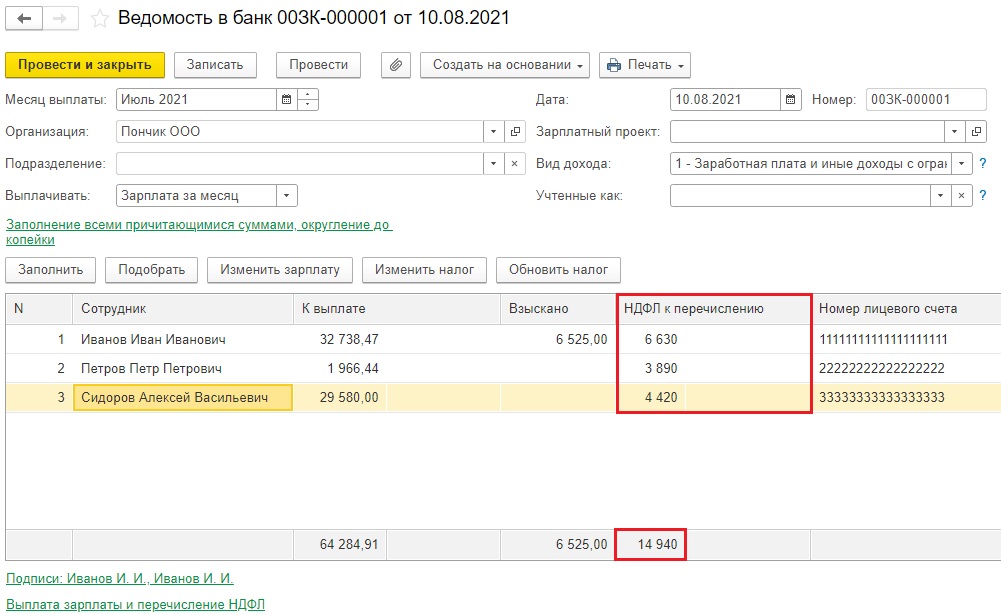

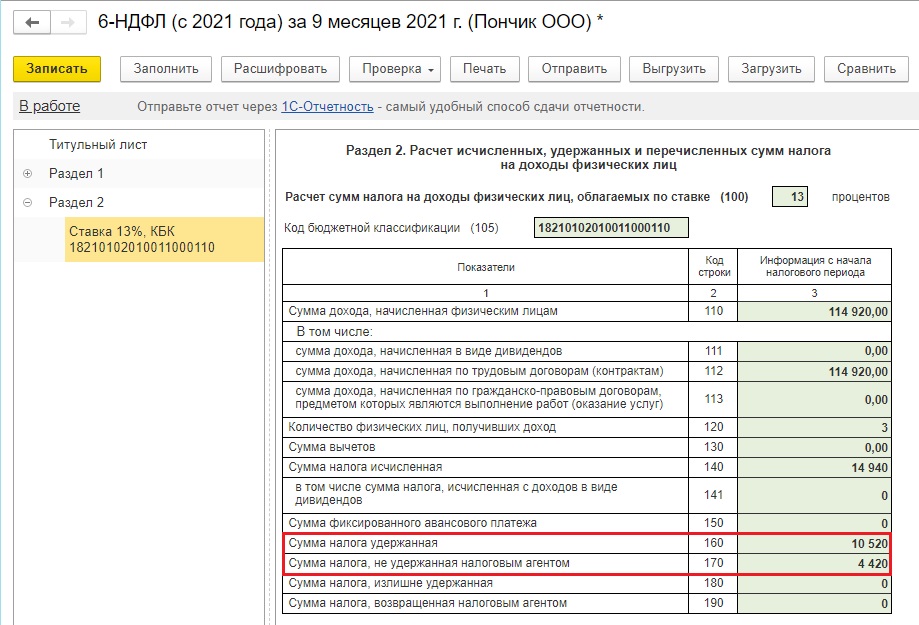

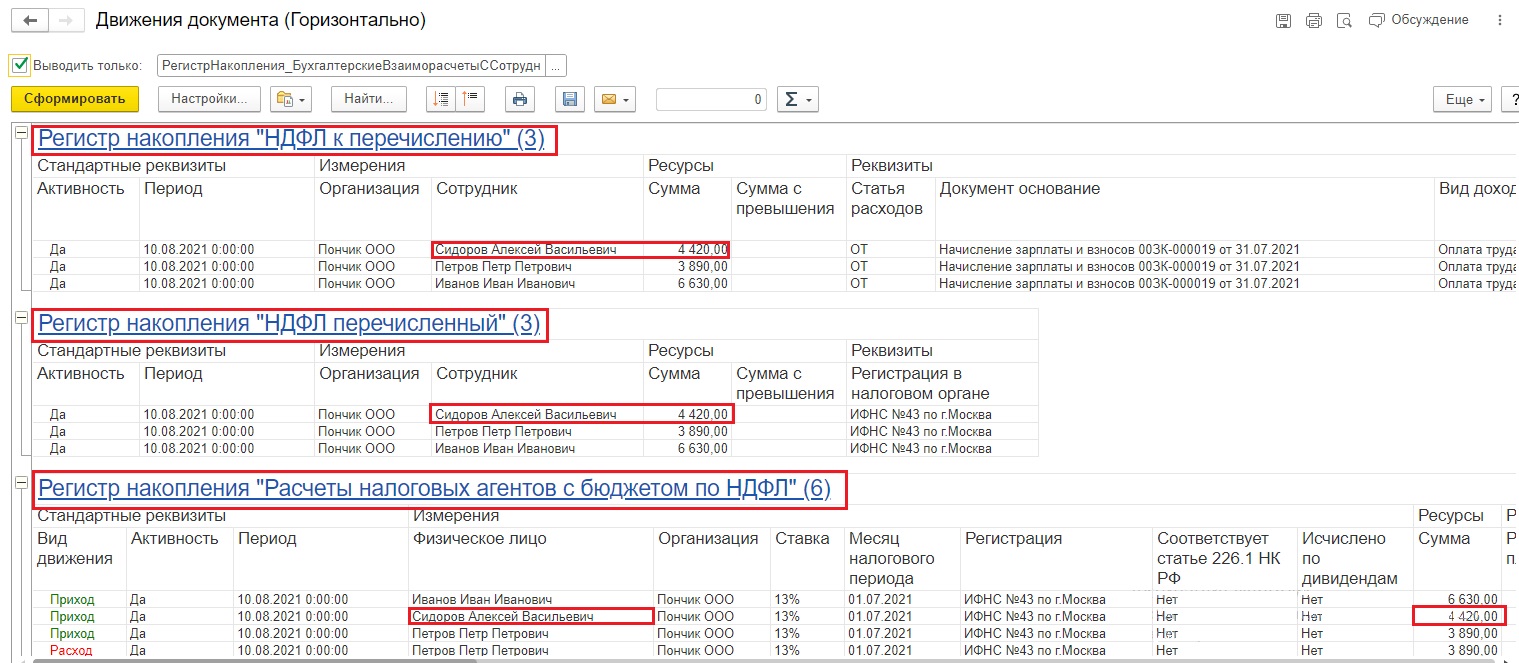

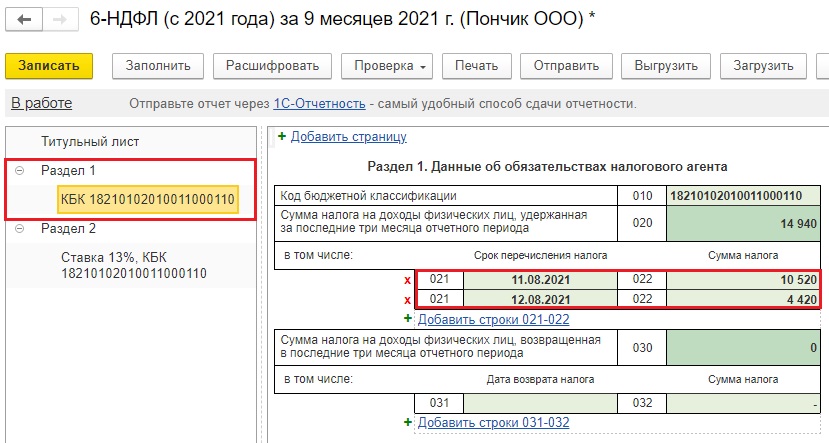

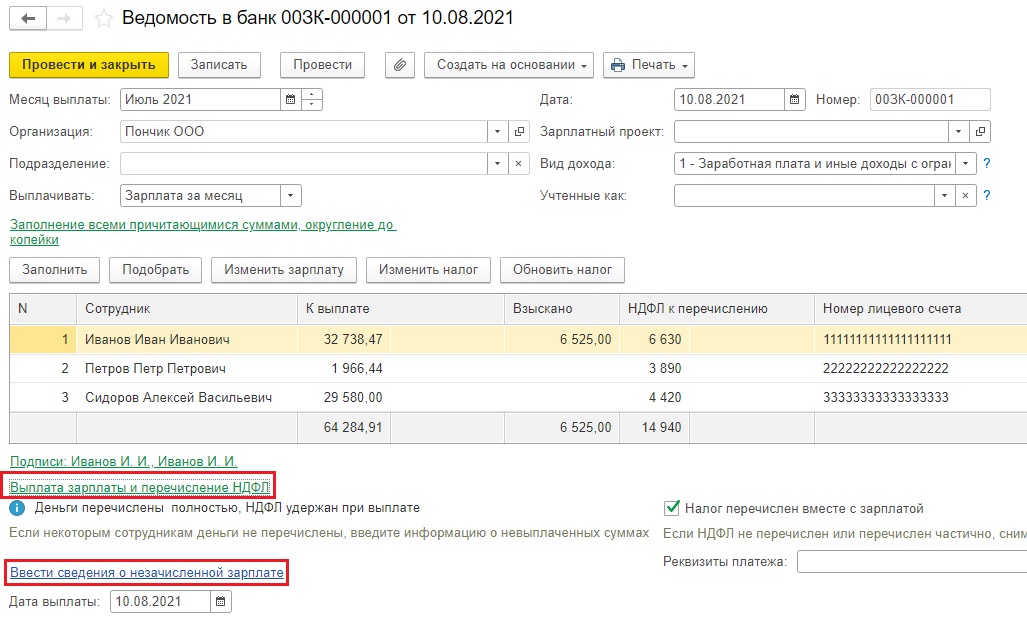

Рассмотрим пример: зарплата за июль 2021 года была начислена и выплачена в полном объеме. Спустя несколько дней зарплата сотрудника Сидорова А.В. из-за ошибки в реквизитах карты была возвращена на расчетный счет организации. Соответственно, удержание НДФЛ не произошло.

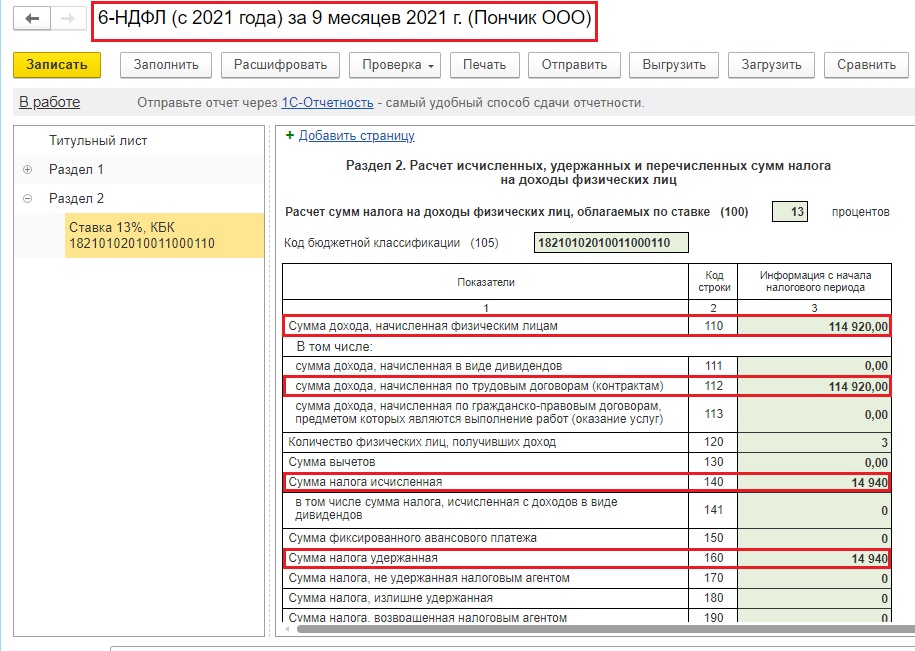

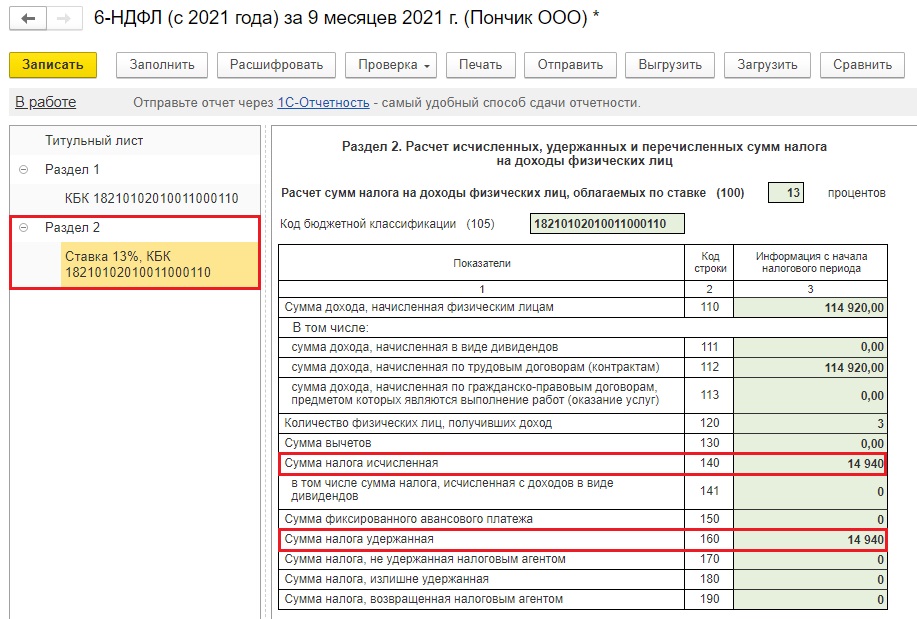

Если бы такой ситуации не произошло, то мы бы видели идеальную картину в 6-НДФЛ:

НДФЛ в сумме 14940 рублей удержан в ведомости и отражен по строке 160 отчета 6-НДФЛ.

Но у нас произошел возврат зарплаты, поэтому структура 6-НДФЛ претерпит изменения.

Делаем всё поэтапно.

Первый способ.

Шаг 1. Перейдите в раздел «Выплаты» — «Сведения о незачисленной зарплате».

Для формирования нового документа нажмите кнопку «Создать».

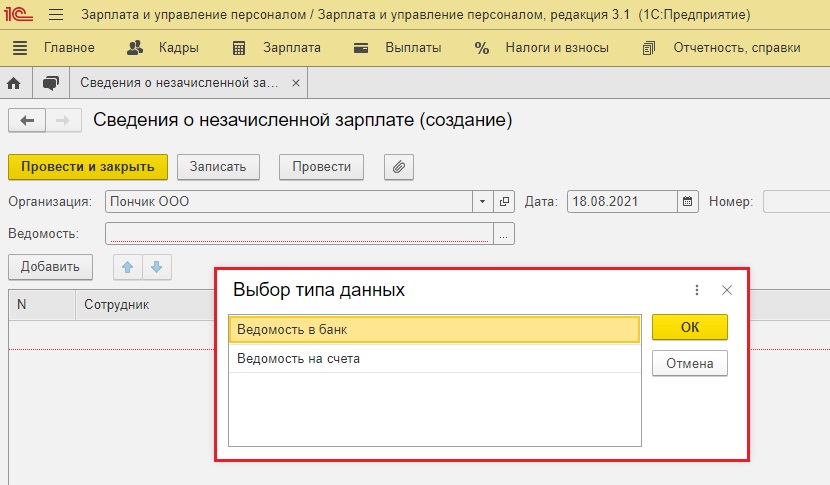

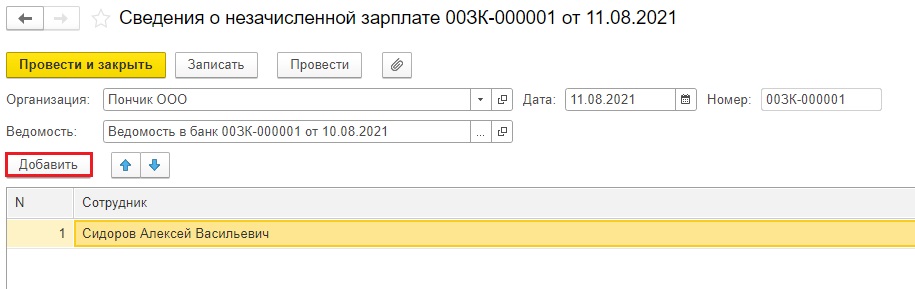

Шаг 2. В поле «Ведомость» укажите документ «Ведомость в банк» или «Ведомость на счета», по которому не прошла выплата.

В табличную часть внесите соответствующего сотрудника.

Сформируем заново 6-НДФЛ.

Видим, что сумма НДФЛ Сидорова в размере 4420 рублей стала неудержанной и отразилась по строке 170.

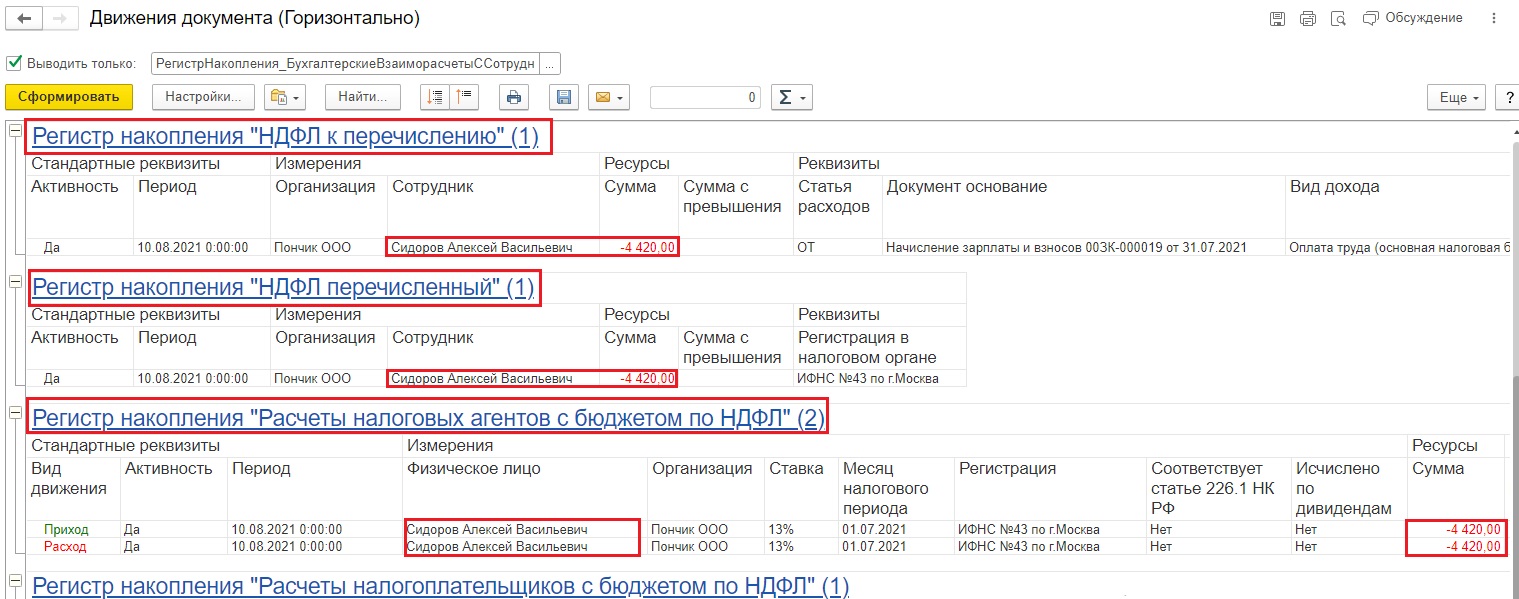

Важно! Из-за незачисления зарплаты не нужно удалять из первичной ведомости на выплату сотрудника Сидорова и его НДФЛ! Она остается как есть!

Потому что по ней идет удержание НДФЛ,

а документ «Сведения о незачисленной зарплате» сторнирует это удержание.

В итоге НДФЛ по Сидорову остается только исчисленным, что и отражается по строке 140 отчета 6-НДФЛ.

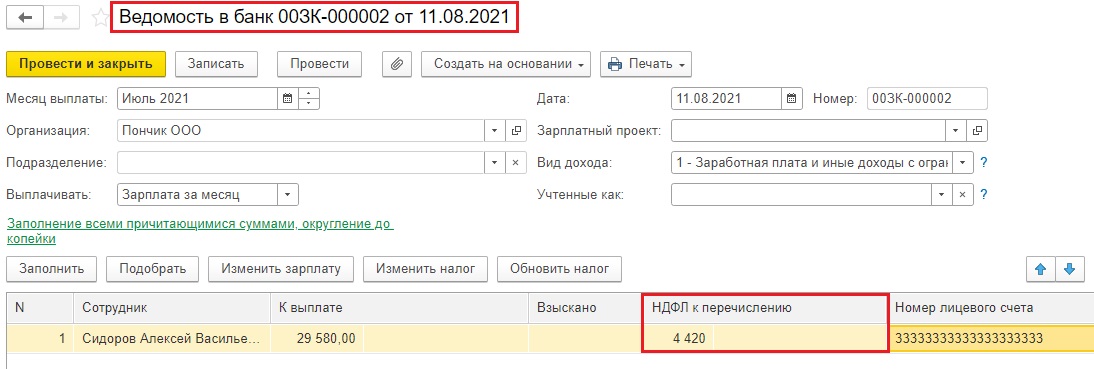

Шаг 3. Исправим реквизиты карты Сидорова А.В. и создадим новую ведомость в банк. По кнопке «Заполнить» программа сама подтягивает нужного сотрудника и его корректный НДФЛ.

Отчет 6-НДФЛ стал вновь корректен.

Причем в разделе 1 НДФЛ разделяется по датам выплаты, что вполне логично.

Второй способ

Расскажем еще об одном способе как можно ввести сведения о незачисленной зарплате.

Шаг 1. В документе «Ведомость в банк» (или «Ведомость на счета») разверните раздел «Выплата зарплаты и перечисление НДФЛ».

Шаг 2. Нажмите гиперссылку «Ввести сведения о незачисленной зарплате».

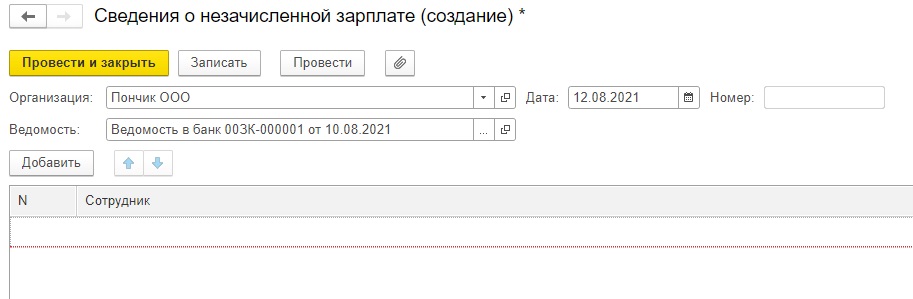

В результате откроется документ «Сведения о незачисленной зарплате» с указанной ведомостью.

Шаг 3. Добавьте в список сотрудников, по которым не прошла выплата зарплаты.

Далее действуйте по алгоритму, описанному в первом способе, т.е. проводите документ «Сведения о незачисленной зарплате» и создаете новую ведомость на выплату зарплаты.

Невыплата зарплаты в 1С: Бухгалтерии предприятия ред. 3.0

Программа 1С: Бухгалтерия предприятия устроена немного иначе, чем 1С: ЗУП, поэтому и механизм отражения невыплаты зарплаты здесь совершенно другой.

Выплата заработной платы здесь осуществляется с помощью документа «Ведомость в банк».

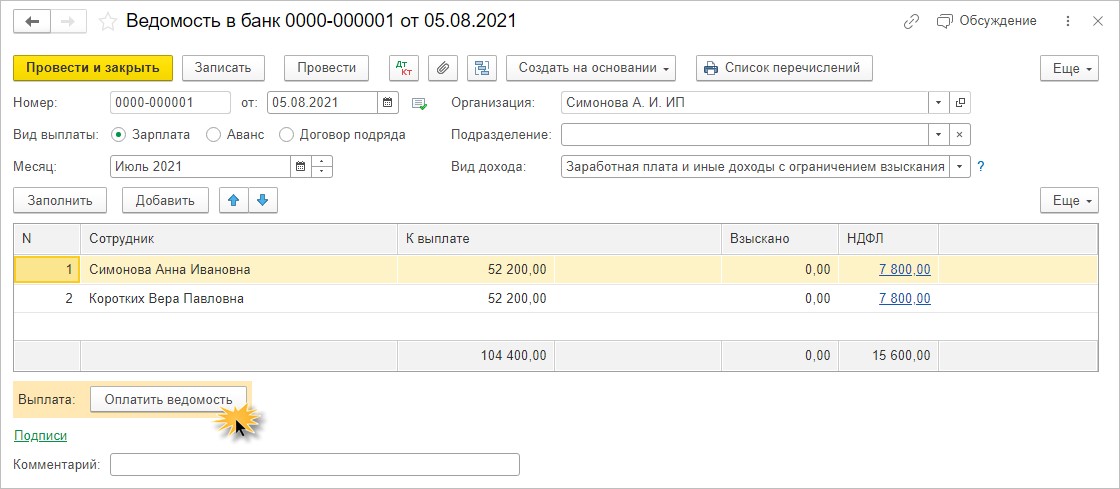

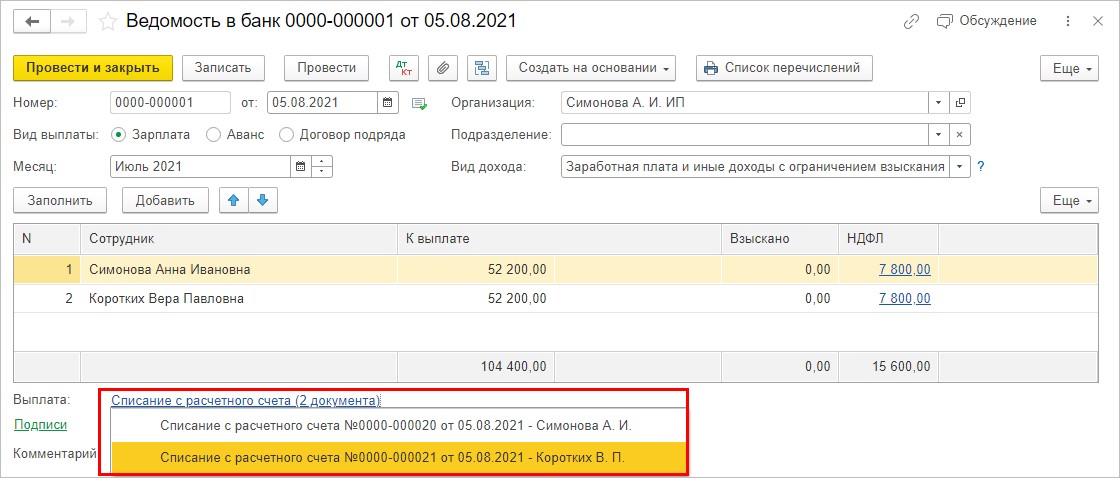

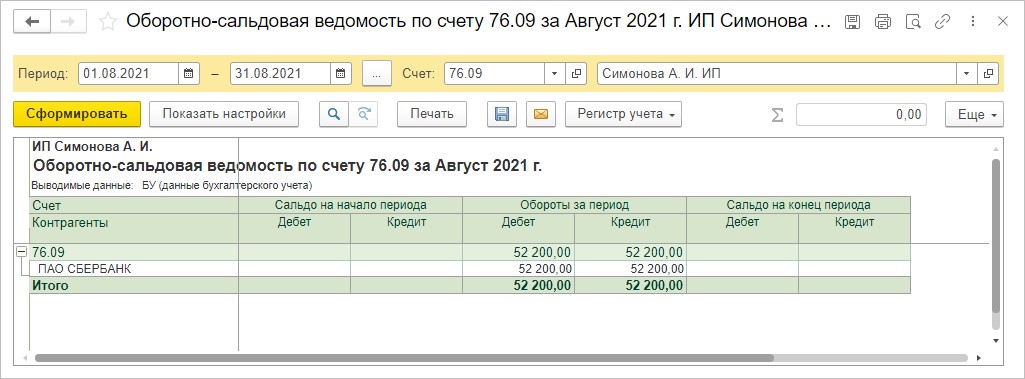

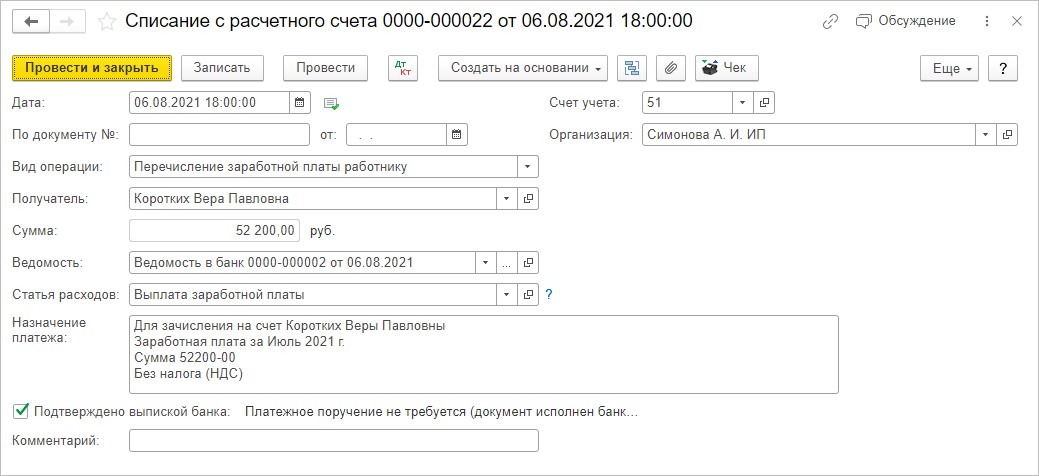

Приведем пример: в организации всего два сотрудника. Создана ведомость на выплату зарплаты. Сумма к выплате у обоих сотрудников одинакова – 52200 руб., НДФЛ удержанный 7800 руб.

Выплата заработной платы подтверждается нажатием кнопки «Оплатить ведомость».

В результате по каждому сотруднику формируются документы «Списание с расчетного счета».

Что делать, если платеж не прошел?

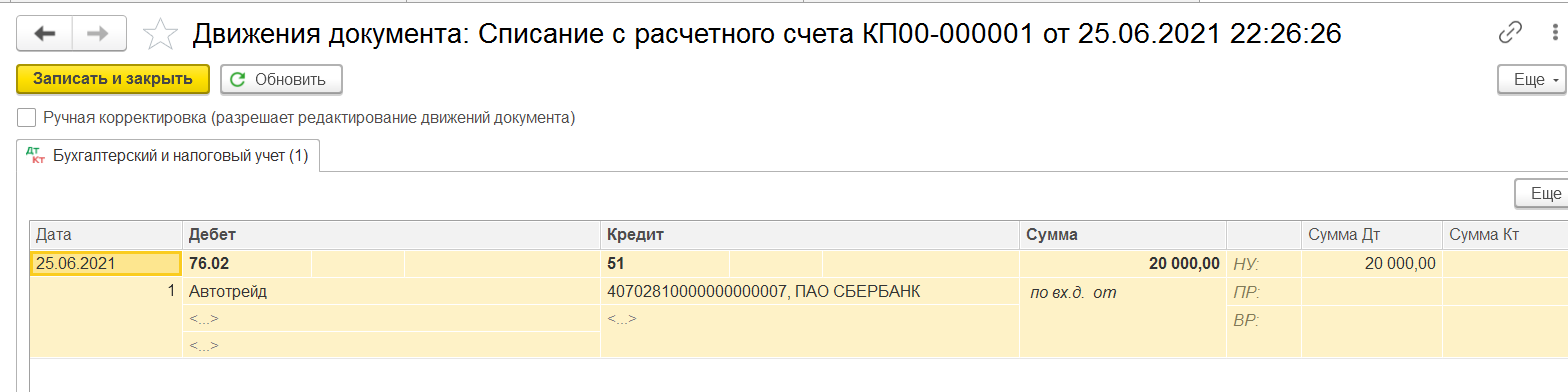

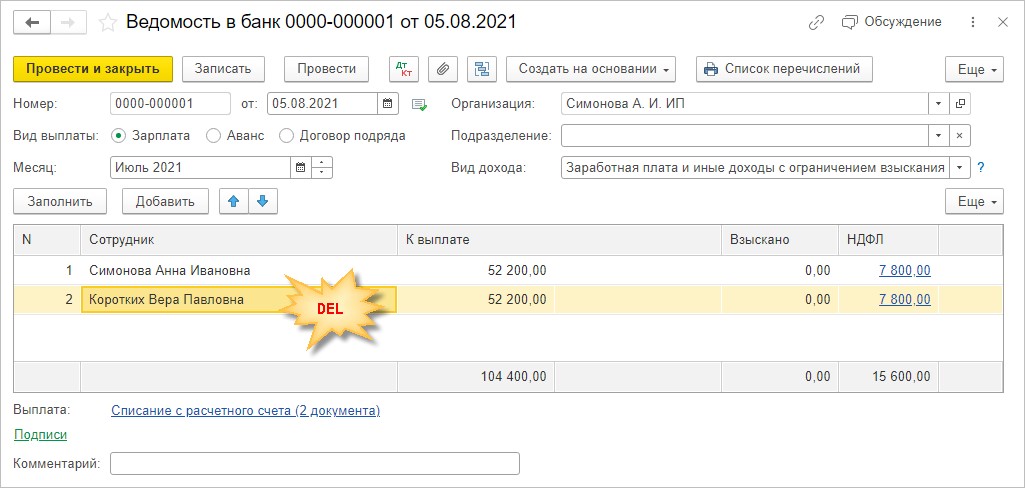

Например, у сотрудника Коротких В.П. неверно указаны реквизиты, в результате чего банк вернул перечисленную зарплату, в сумме 52200 руб. на счет организации.

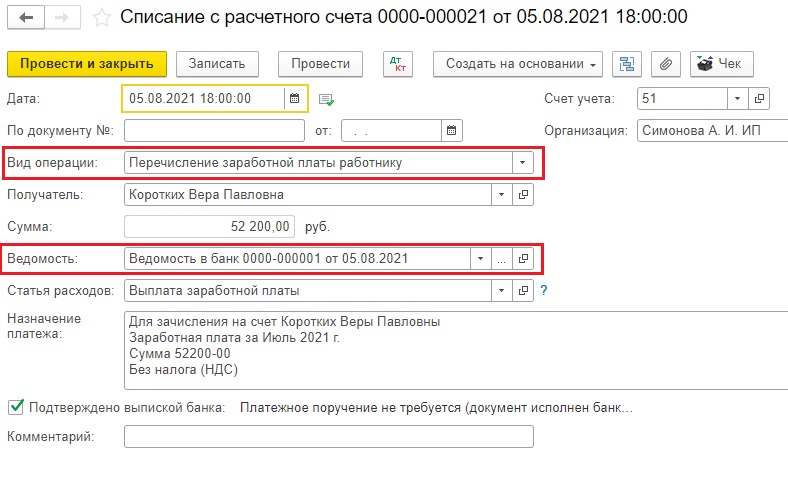

Шаг 1. Зайдем в документ «Списание с расчетного счета», где была изначально перечислена зарплата.

Видим, что вид операции выбран верный «Перечисление заработной платы работнику», плюс подтянута корректная ведомость.

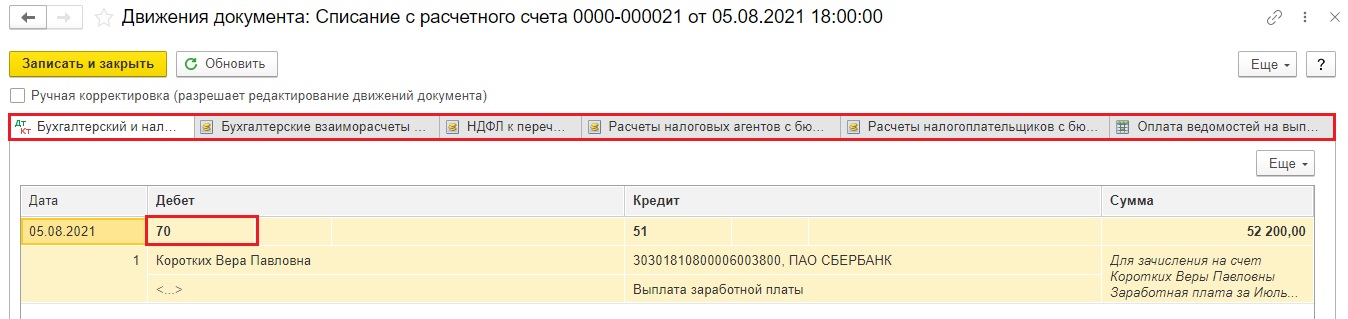

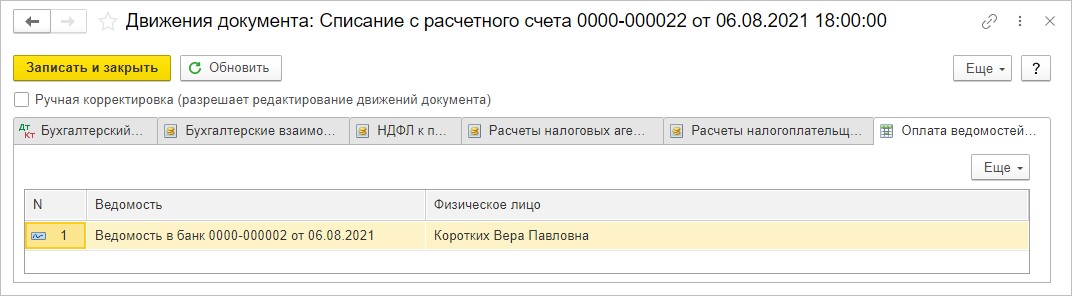

Эти действия заставляют программу провести записи в зарплатных регистрах для верного отражения этих операций в отчете 6-НДФЛ.

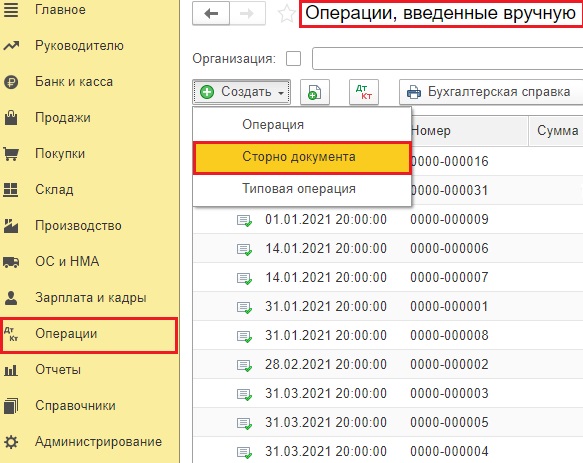

Чтобы сторнировать записи из регистров в 1С: Бухгалтерии предприятия есть только один документ в разделе «Операции» — «Операции, введенные вручную» — «Сторно документа».

Но он нам не подойдет. Потому что банковские выписки сформировали обороты по счету 51 «Расчетные счета», эти операции (имеется в виду возврат незачисленной зарплаты) есть в банк-клиенте. Их нельзя отсторнировать или удалить, иначе у вас не сойдутся с банком итоговые суммы по расчетному счету.

Поэтому все банковские выписки необходимо сохранить в программе.

Однако и в таком виде оставить мы их не можем, так как в лучшем случае произойдет двойное удержание НДФЛ, в худшем – «полетит» весь зарплатный учет.

Что же делать? Будем хитрить.

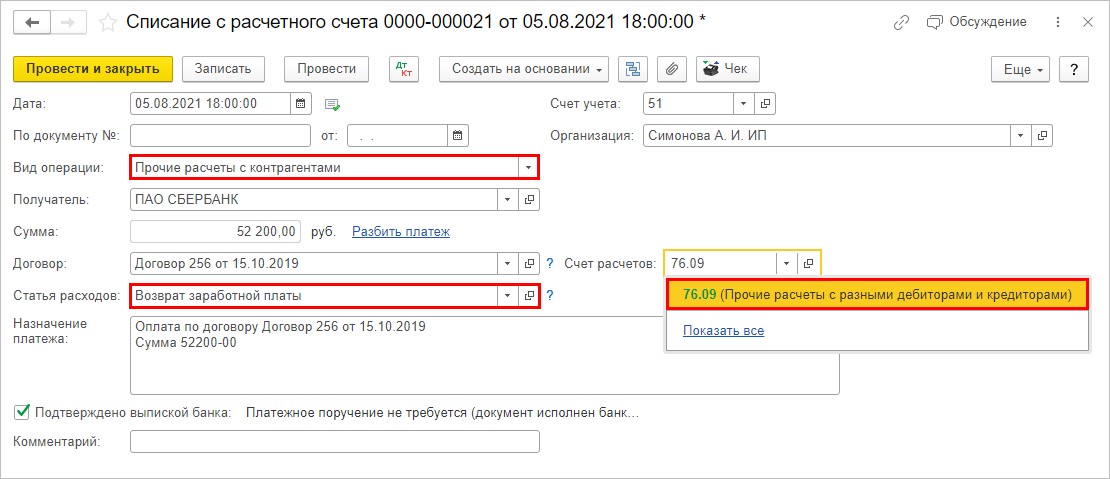

Зайдем снова в списание с расчетного счета изначальной зарплаты Коротких В.П., и вместо 70 счета перенесем платеж на 76 счет. Это делается для того, чтобы убрать движение по зарплатным регистрам.

Укажем:

• Вид операции – «Прочие расчеты с контрагентами»;

• Статья расходов – добавьте новую статью «Возврат заработной платы»;

• Счет расчетов – 76.09 «Прочие расчеты с разными дебиторами и кредиторами», указав в качестве контрагента банк.

Бухгалтеру целесообразно выделить такие расчеты на счет 76.09 «Прочие расчеты с разными дебиторами и кредиторами», чтобы не было путаницы в счете 70 «Расчеты по оплате труда», на котором должны отражаться только фактические суммы начисленной и выплаченной заработной платы.

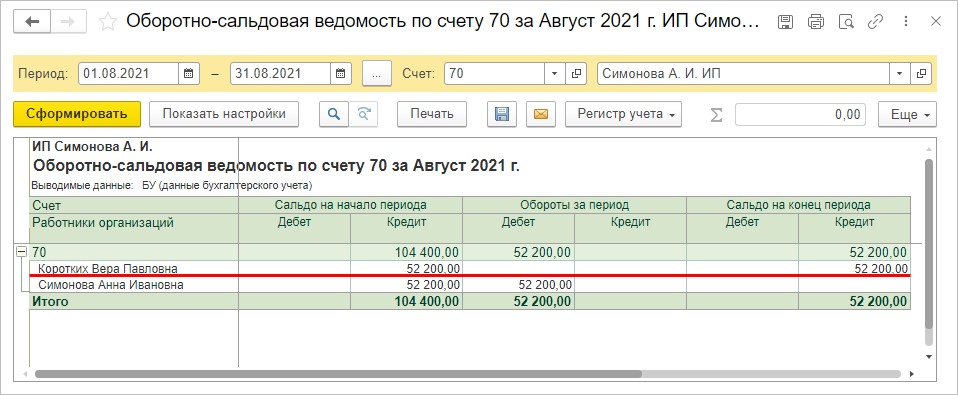

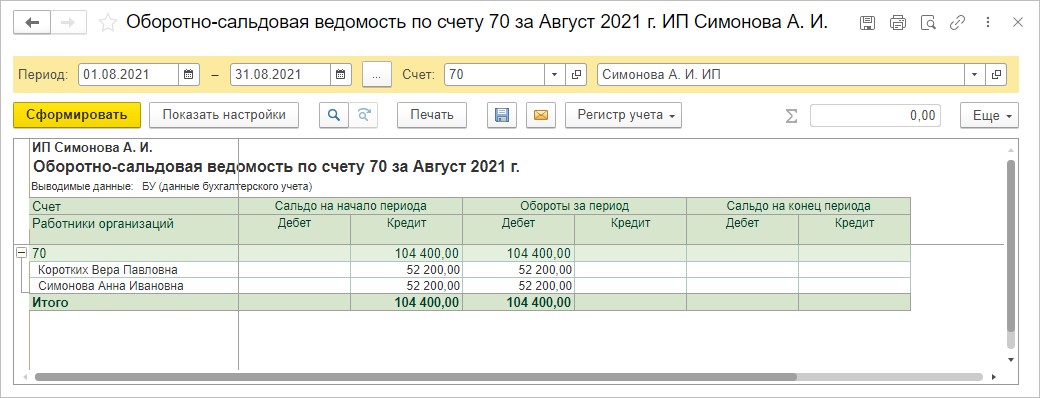

Таким образом, в оборотно-сальдовой ведомости по счету 70 «зависнет» задолженность сотруднику Коротких В.П. в сумме невыплаченной зарплаты 52200 руб.

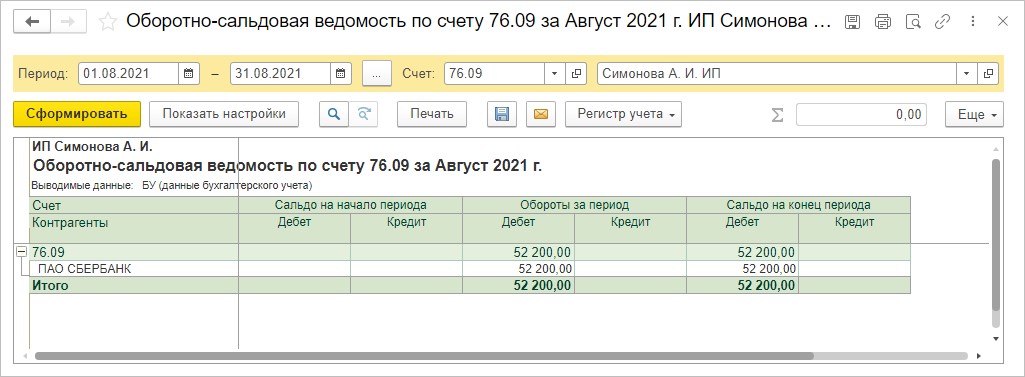

«Зависшая» сумма видна в оборотно-сальдовой ведомости на счете 76.09.

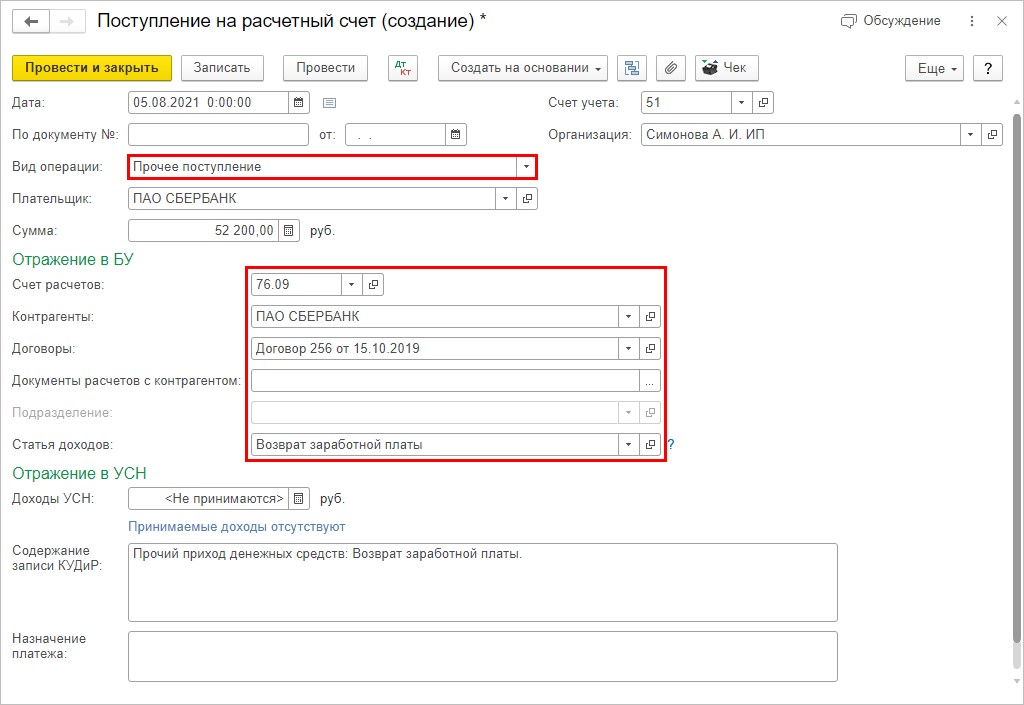

Шаг 2. При возврате денежных средств банком на расчетный счет отразите операцию «Поступление на расчетный счет» в корреспонденции со счетом 76.09 и видом операции «Прочее поступление».

В результате сальдо по счету 76.09 закрыто.

Как быть с суммой долга сотруднику?

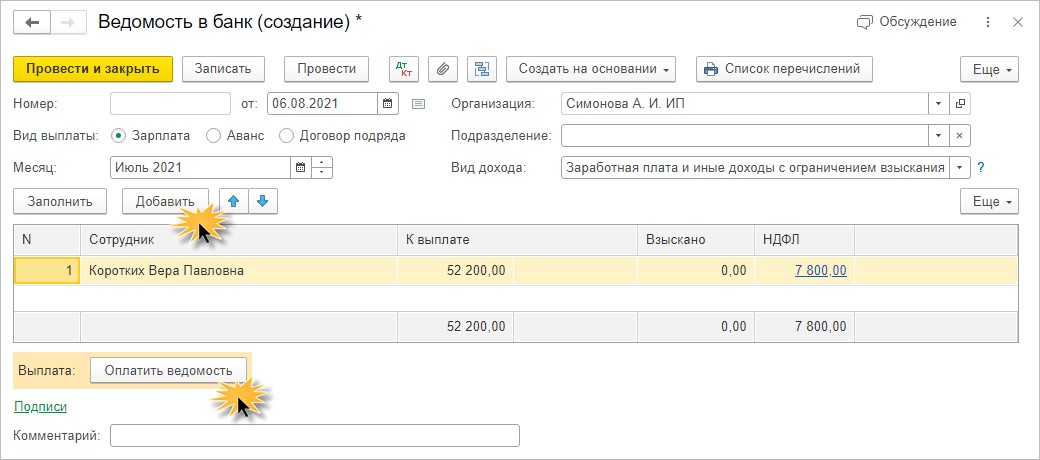

После исправления реквизитов отправьте платежку в банк снова, сформировав новую ведомость на выплату зарплаты.

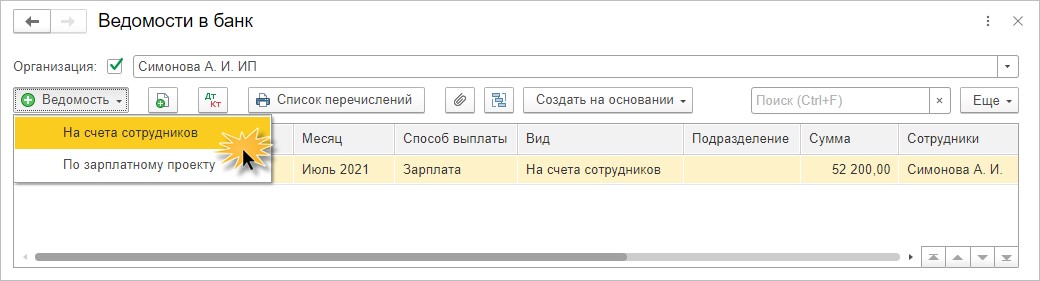

Шаг 3. Для корректного формирования ведомости и регистров, удалите из предыдущей ведомости сотрудника, по которому не прошла выплата. В нашем примере это Коротких В.П.

Шаг 4. Создайте новую ведомость в банк.

Шаг 5. В новой ведомости подберите сотрудника, по которому повторно формируется документ с помощью кнопки «Добавить».

Проведите документ и сформируйте документ, подтверждающий оплату по кнопке «Оплатить ведомость».

Зачисление зарплаты на карточку сотрудника Коротких В.П. подтверждено документом «Списание с расчетного счета».

Сформируйте отчет о движении документа. В нем видно, что кроме прочих зарплатных регистров устанавливается отметка, что указанная ведомость оплачена.

В результате выполненных действий сальдо по сотруднику Коротких В.П. на счете 70 закрыто.

Авторы статьи: Ольга Круглова

Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Ваша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Спасибо! Ваша заявка принята.

Мы свяжемся с вами в ближайшее время!

Спасибо! Мы свяжемся с вами через несколько минут

Вопрос:

БП 3.0: По одному из сотрудников при перечисление зарплаты были неправильно указаны его реквизиты, осуществлен возврат денежных средств, как корректно отразить это в программе чтобы попало в ведомость по зарплате?

Ответ:

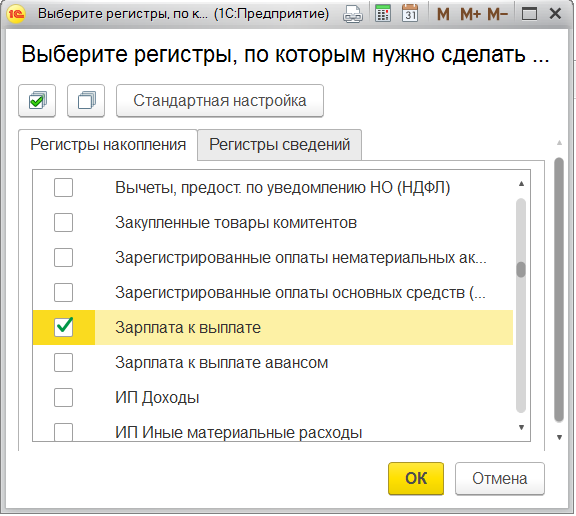

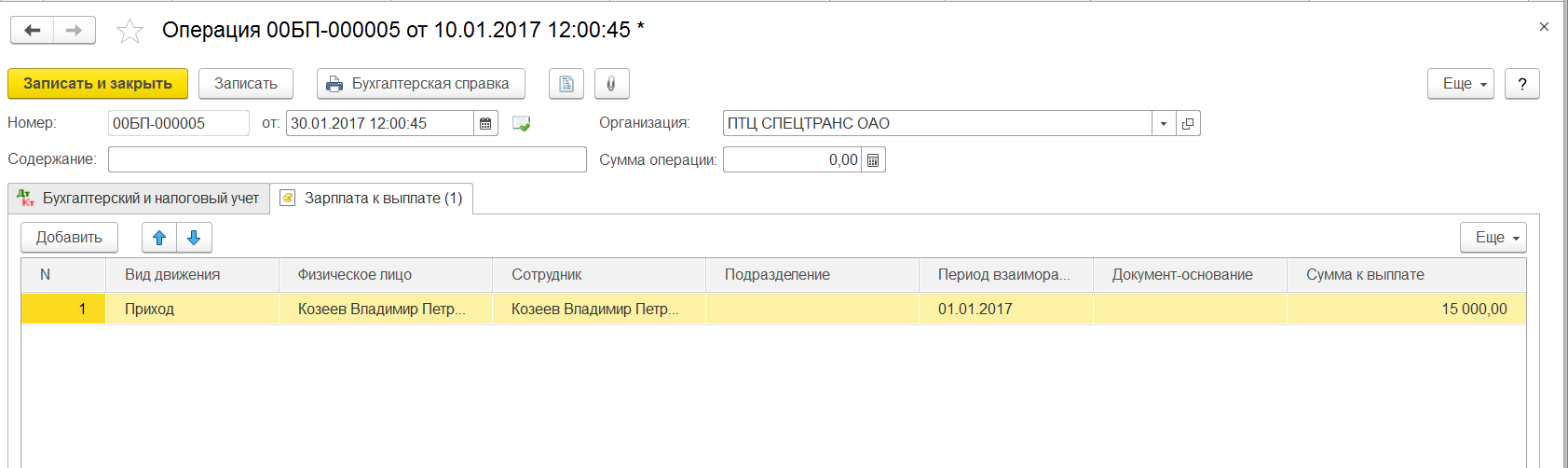

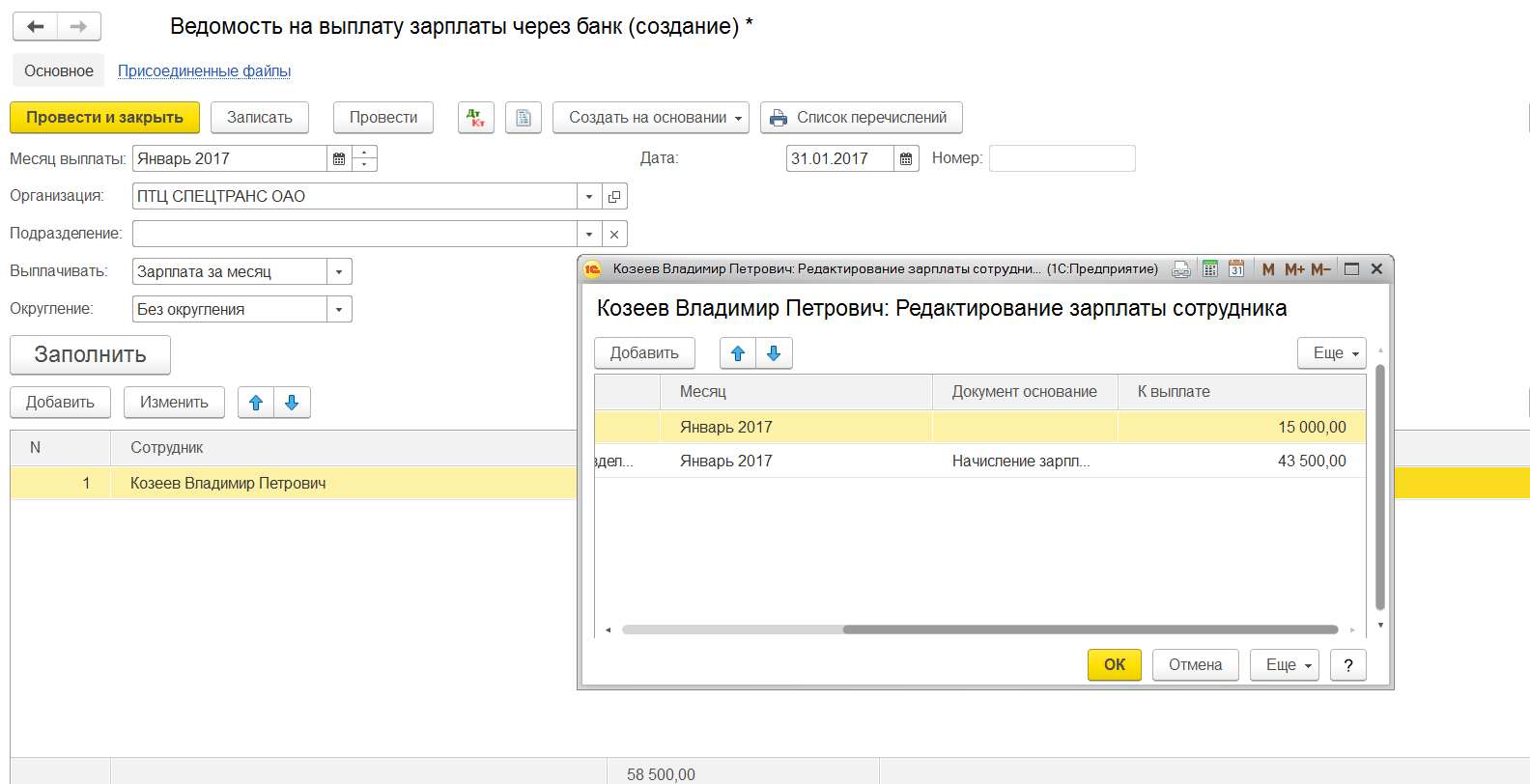

Решение: Для того, чтобы возврат денежных средств попадал в ведомость на зарплату мы создали банковскую выписку с видом операции «Прочее» (раздел «Банк и касса» — банковские выписки – поступление – вид операции «Прочее поступление» — плательщик «Банк» — счет расчетов:70 – работник организации: ФИО сотрудника. Но этого не достаточно, так как не сформировался регистр на выплату заработной платы. Для этого необходимо данный регистр дописать (раздел «Операции» — Операции, введенные вручную – создать – операция – еще – выбор регистров – галка: зарплата к выплате – ок – раздел: зарплата к выплате – добавить – вид движения: приход – физическое лицо: ФИО – сотрудник: ФИО – указываем период взаиморасчетов(например начало месяца) – сумма к выплате).Данная операция по дате должна стоять раньше ведомости на выплату. После начисляем зарплату. Затем создаем днем позже ведомость на выплату (раздел «Зарплата и кадры» — зарплата – ведомости в банк – создать – указываем месяц – заполнить),где мы и видим сумму возврата вместе с начисляемой заработной платой за месяц.

Обоснование:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку