Как проводить сделку с НДС

Открыли ООО на упрощёнке 6%. Но нужно продать товар с НДС. Написали заявление о переходе с 2023 года на общую систему. Как продать с НДС в декабре?

В декабре мне позвонили. Обратился мужчина по рекомендации с вопросом.

Суть следующая:

Открыли ООО на упрощёнке 6%. Но нужно продать товар с НДС. Написали заявление о переходе с 2023 года на общую систему. Как продать с НДС в декабре?

Дала ответ по телефону:

ООО на УСН может продать товар с НДС. Нужно оформить счет-фактуру и уплатить НДС. По итогам квартала сдать декларацию по НДС. Если кратко, то можно продать с НДС.

Задала вопрос мужчине:

Выгодно ли совершать такую сделку? Уплата налога не приведет к убытку?

На том конце провода – тишина.

Вопрос о прибыльности сделки загнал оппонента в тупик.

Прозвучал ответ: «Не знаю, мне сказал учредитель продать с НДС».

Порекомендовала переговорить с учредителем и всё ему объяснить.

И только после этого принимать решение о продаже товара с НДС.

Совет: Прежде чем проводить сделку с НДС, необходимо просчитать ее на прибыльность. Может и нет смысла в этой сделке, она может оказаться убыточной.

Вы заранее считаете налоги по сделке?

Пишите в комментарии!

-

Почему важен режим налогообложения стороны по сделке

-

Компания на ОСНО продает товар компании на УСН

-

Покупатель на УСН возвращает товар продавцу на ОСНО

-

Выводы

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права. При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

Покупатель на УСН возвращает товар продавцу на ОСНО

Если по какой-либо причине покупатель на УСН вернул товар продавцу на ОСНО, он передает продавцу только отгрузочные документы на всю сумму возвращенного товара, не выделяя отдельно НДС. Счет-фактуру «упрощенец» выписать не сможет, ведь он не плательщик НДС. Точнее может, но тогда НДС, выделенный в счете-фактуре, покупатель должен будет заплатить в бюджет, плюс сдать декларацию по НДС.

Может ли продавец без счета-фактуры от фирмы покупателя принять к вычету НДС по возвращенному товару? Да, может. Выход подсказывает Министерство финансов в письме от 14.05.2013 № ЕД-4-3/8562@.

Продавец товаров может принять к вычету НДС в соответствии с п. 5 ст. 171 НК РФ. Но таким вычетом он может воспользоваться только в течение одного года с момента возврата (п. 4 ст. 172 НК РФ).

Порядок зависит от того, возвращает покупатель товар целиком или частями.

Ситуация 1. Покупатель возвращают товар целиком

Продавец регистрирует у себя в книге покупок тот же самый счет-фактуру, который в свое время выписал при продаже товара, и тогда у него появляется право на вычет.

Ситуация 2. Покупатель возвращает только часть товара

Продавец выписывает новый документ – корректировочный счет-фактуру только на сумму возврата, и регистрирует в книге покупок. Он и будет основанием для последующего вычета.

В обеих ситуациях у продавца должны быть документы, обосновывающие возврат товара (претензия покупателя, акт о выявленных недостатках и т.д.). Запись в книге покупок делают на основании этих документов.

При этом не имеет никакого значения, успел покупатель на УСН оприходовать товары у себя или нет. Порядок действий у продавца от этого не меняется.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом

Выводы

Когда продавец применяет ОСНО, он всегда начисляет НДС и уплачивает его в бюджет независимо от того, какой режим налогообложения применяет покупатель. Покупатель на УСН при этом суммы НДС, уплаченные поставщику, отражает у себя в расходах.

При возврате товара продавец, чтобы получить право на вычет, должен зарегистрировать тот же счет-фактуру у себя в книге покупок или выписать корректировочный счет-фактуру, если товар возвращают частично.

Любые вопросы, связанные с бухгалтерией и налогами, вы можете задавать экспертам сервиса «Моё дело». Услуга бесплатная и доступна зарегистрированным пользователям сервиса. Кроме того, сервис поможет вам рассчитать налоги, заполнить и отправить отчеты, а также сделает многое другое.

Бизнес на УСН освобождён от уплаты ряда налогов, в том числе НДС. Однако бывают ситуации, в которых и «упрощенцы» являются налоговыми агентами по НДС, должны платить налог в бюджет и сдавать декларацию или журнал счетов-фактур. При этом компания на УСН не является плательщиком НДС и права на налоговый вычет по «входному» НДС не имеет.

«Упрощенец» — налоговый агент по НДС

Компании на УСН освобождены от обязанностей плательщика НДС, однако они могут становиться налоговыми агентами по этому налогу (п. 5 ст. 346.11 НК РФ). Это возможно в следующих случаях:

- аренда государственного или муниципального имущества у органов государственной власти и управления, органов местного самоуправления;

- приобретение товаров (работ, услуг), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ;

- реализация товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на учёте в РФ, в качестве посредника с участием в расчётах;

- покупка (получение) государственного или муниципального имущества, не закрепленного за государственными (муниципальными) предприятиями и учреждениями;

- продажа конфискованного или реализуемого по решению суда имущества, бесхозяйных ценностей, кладов и скупленных ценностей, а также ценностей, которые перешли по праву наследования государству;

- реализация сырых шкур животных, лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов, а также макулатуры;

- в иных случаях, указанных в ст. 161 НК РФ.

Рассмотрим подробнее первые две ситуации.

Аренда госимущества

Когда упрощенцы арендуют государственное или муниципальное имущество у органов государственной власти и управления, органов местного самоуправления (кроме МУПа, ГУПа, учреждения), они становятся налоговыми агентами по НДС. Ставка налога зависит от условий договора.

Если в договоре аренды цена определена без учёта НДС или о налоге там не упоминается, тогда сумма налога рассчитывается по формуле:

НДС с суммы арендной платы = Сумма арендной платы × 20 %

При этом органу власти арендная плата перечисляется в сумме, указанной в договоре аренды, а НДС арендатор уплачивает «за свой счёт».

Если в договоре цена аренды включает сумму НДС, тогда налог рассчитывается по расчётной ставке по формуле:

НДС с суммы арендной платы = Сумма арендной платы × 20/120

Сумма арендной платы, установленная в договоре, перечисляется арендодателю за минусом НДС. В такой ситуации налог уплачивается из средств арендодателя.

Пример.

ООО «Х» работает на УСН и занимается розничной торговлей. Под магазин арендует у комитета по управлению имуществом помещение, находящееся в муниципальной собственности.

По договору аренды ежемесячная арендная плата составляет 120 000 руб. (в том числе НДС — 20 000 руб.). Арендная плата перечисляется не позднее 3 числа месяца, следующего за расчётным. Таким образом, НДС с арендной платы составляет 20 000 рублей.

ООО «Х» выступает налоговым агентом, поэтому исчисляет, удерживает и перечисляет НДС с суммы арендной платы в бюджет. При этом арендодатель получает 100 000 руб.

Упрощенец-арендатор должен в течение следующих за оплатой пяти календарных дней составить счёт-фактуру в одном экземпляре. Затем зарегистрировать его в части 1 книги продаж того квартала, в котором определена база по НДС. Дополнительно надо сдать декларацию и показать агентский НДС в разделе 2 — отдельно по каждому арендодателю.

Налог уплачивается по 1/3 суммы налога не позднее 25-го числа каждого из трёх месяцев, следующих за отчетным кварталом. В том квартале, когда налог был перечислен в бюджет, упрощенец на базе «доходы минус расходы» вправе учесть НДС в сумме арендного платежа и списать в расходы (пп. 8 п. 1 ст. 346.16 НК РФ).

![]()

Покупка товаров или услуг у иностранцев

Компания на УСН признается налоговым агентом по НДС, если в России покупает у иностранных лиц, которые не состоят на учете в РФ, товары (работы, услуги). Налоговую базу по таким операциям определяет налоговый агент. Она равна сумме дохода от продажи товаров (работ, услуг) с учётом НДС.

Порядок расчёта налога такой же, как и при аренде госимущества. Далее аналогично надо выставить счёт-фактуру, зарегистрировать её в книге продаж, сдать декларацию и уплатить налог. Сумму НДС можно признать в расходах.

Пример.

Пример. В I квартале 2021 года польская компания «Y» оказала ООО «Ромашка» юридические услуги. Стоимость услуг с учётом налогов, подлежащих удержанию в соответствии с законодательством РФ, — 240 000 руб. У иностранной компании на территории РФ нет представительства. Акт сдачи-приёмки оказанных услуг подписан в I квартале 2021 года. Все расчёты произведены в рублях.

ООО «Ромашка» является налоговым агентом и обязана исчислить, удержать и перечислить НДС с суммы оплаты услуг в бюджет: 40 000 руб. (240 000 × 20/120).

![]()

Онлайн-курс для главного бухгалтера фирмы на УСН: бухгалтерский и налоговый учёт, отчётность и планирование. Результат — диплом о профпереподготовке

Записаться

Импорт товаров

Ввоз товаров в РФ и иные территории под её юрисдикцией облагается НДС (ст. 146 НК РФ). Это касается и упрощенцев (п. 2, 3 ст. 346.11 НК РФ). Порядок уплаты налога зависит от того, из какой страны ввозятся товары.

- Из ЕАЭС (Казахстан, Белоруссия, Киргизия, Армения) — НДС перечисляйте в свою ИФНС не позднее 20-го числа месяца, следующего за тем, в котором товары приняты к учёту. В эти же сроки нужно подать декларацию по косвенным налогам, заявление о ввозе и другие документы.

- Из других стран — НДС платите на таможне до подачи таможенной декларации. Без уплаты налога и других таможенных платежей товар не выпустят. Конкретный срок зависит от процедуры, под которую помещены товары. Сведения о налоге отразите в декларации на товары.

Кроме того, таможенное законодательство предусматривает в ряде случаев специальные сроки уплаты НДС.

Список товаров, освобождённых от НДС, представлен в ст. 150 НК РФ

В общем случае сумма НДС к уплате в бюджет при ввозе товаров на таможенную территорию РФ, определяется по формулам:

НДС = Налоговая база × Ставка

Налоговая база = Таможенная стоимость + Таможенная пошлина + Акциз

При ввозе товаров из государств — членов Евразийского экономического союза, сумма НДС, подлежащая уплате, определяется по формуле:

НДС = (Стоимость товаров по договору + Акциз) × 20 % (или 10 %)

Ставка НДС применяется в зависимости от вида товаров: 10 или 20 %. НДС, подлежащий уплате в бюджет, исчисляется в российских рублях и округляется до второго знака после запятой.

Уплаченный «ввозной» НДС на УСН «доходы минус расходы» можно учесть в составе затрат. Если вы на УСН «доходы», учесть налог и другие расходы нельзя.

![]()

Счёт-фактура с выделенным НДС

Когда упрощенцы выставляют счёт-фактуру (или УПД), в том числе по авансовому платежу, с выделенным в нём НДС, они должны перечислить указанную сумму налога в бюджет (п. 5 ст. 173 НК РФ). Срок уплаты — не позднее 25 числа месяца, следующего за истёкшим кварталом. На три части платёж делить не нужно.

Дополнительно возникает обязанность сдать декларацию по НДС в электронном виде по ТКС не позднее 25 числа месяца, следующего за кварталом, в котором выставлен счёт-фактура с НДС.

Принять к вычету «входной» НДС и НДС, уплаченный с аванса, упрощенец не может, так как не является плательщиком НДС. Сумма налога, полученная от покупателей по таким счетам-фактурам не учитывается ни в доходах, ни в расходах.

![]()

Сделки с посредниками

Если упрощенцы-посредники выставляют и (или) получают счета-фактуры, действуя в интересах другого лица, они обязаны вести Журналы учёта полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ).

Комиссионеры и агенты, которые действуют от своего имени, а также лица, ведущие деятельность на основе договоров транспортной экспедиции в интересах других лиц и учитывающие вознаграждения при исполнении этих договоров в составе доходов по УСН, должны вести Журнал учёта полученных и выставленных счетов-фактур.

При этом, если упрощенцы реализуют или приобретают товары, работы или услуги от своего имени, они не должны платить НДС. В этой ситуации возникает обязанность выставлять (перевыставлять) счета-фактуры, выделяя в них сумму НДС (п. 1 ст. 169 НК РФ).

Кроме того, счёт-фактура в обязательном порядке составляется, если упрощенец как комиссионер (агент, действующий от своего имени) перечислил аванс или получил товары (работы, услуги), приобретённые для комитента (принципала) у продавца — плательщика НДС. И в этом случае счёт-фактура составляется в двух экземплярах, один из которых передаётся комитенту (принципалу).

Операции по договорам товариществ

Компании на УСН должны заплатить НДС в бюджет, если совершают операции по договорам простого товарищества (договору о совместной деятельности), договору инвестиционного товарищества, договорам доверительного управления имуществом или концессионным соглашениям на территории РФ (ст. 174.1, ст. 346.11 НК РФ). Кроме того, в этой ситуации упрощенцы должны сдать декларацию по НДС не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174, п. 4 ст. 174.1 НК РФ).

Помимо обязанности уплатить НДС в бюджет, у упрощенцев с договором товариществ может возникнуть обязанность составить счёт-фактуру (ст. 174.1 НК РФ).

Иногда «упрощенцы» идут на встречу покупателям и выставляют документы на реализацию с НДС. Какие последствия их ожидают и как отразить эти операции в программе 1С Бухгалтерия: 8.3 — вы узнаете из статьи.

Содержание

- Пошаговая инструкция

- Поступление аванса от покупателя

- Нормативное регулирование

- Учет в 1С

- Реализация товаров и работ

- Выставление СФ на отгрузку покупателю

- Поступление оплаты от покупателя

- Декларация по НДС

- Книга учета доходов и расходов

Пошаговая инструкция

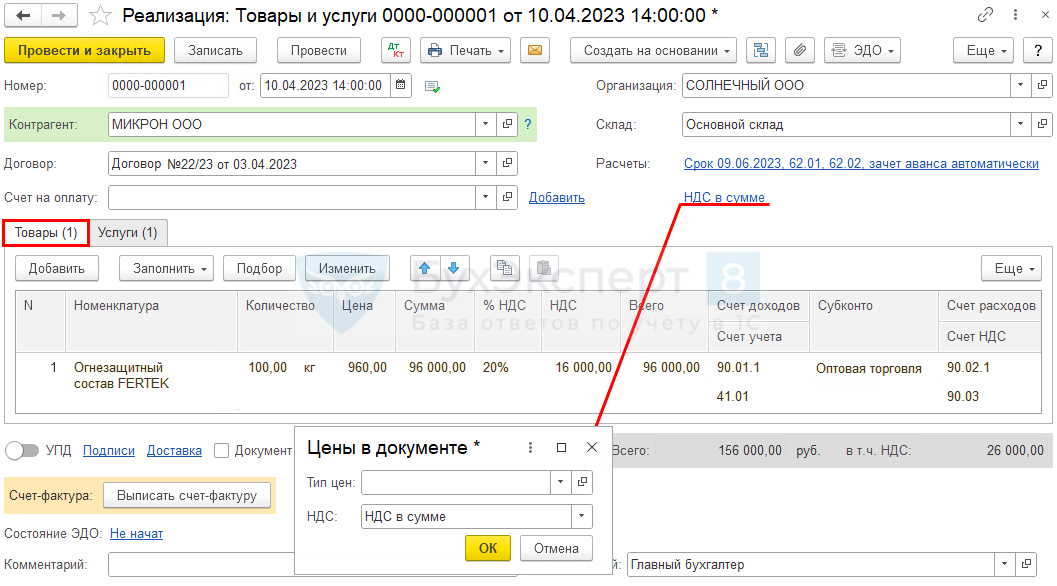

Организация на УСН «доходы-расходы» заключила смешанный договор с покупателем на ОСНО на:

- поставку огнезащитного состава — 96 000 руб. без НДС;

- работы по нанесению этого состава — 60 000 руб. без НДС.

По просьбе покупателя на ОСНО выделен НДС в УПД на реализацию:

- огнезащитного состава FERTEK на сумму 96 000 руб. (в т. ч. НДС 20%);

- работ по нанесению состава на сумму 60 000 руб. (в т. ч. НДС 20%).

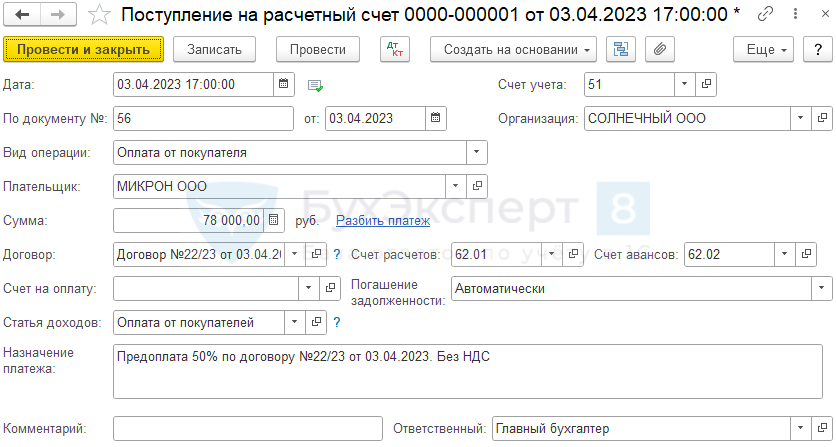

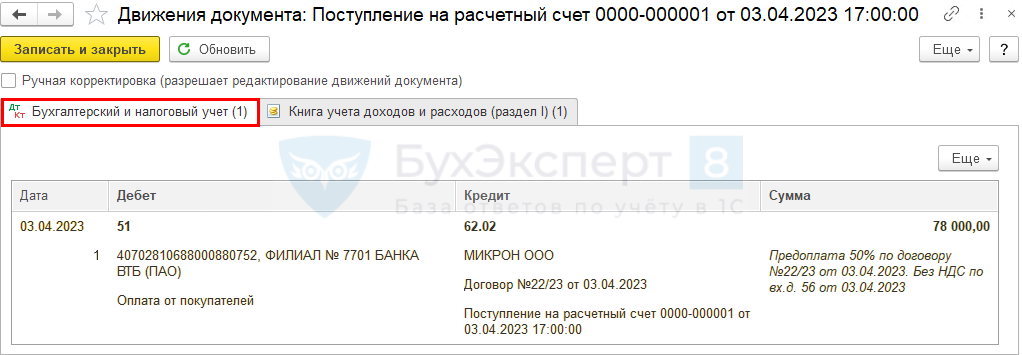

03 апреля получен аванс 50%.

10 апреля реализован товар и подписан акт выполненных работ.

13 апреля получена окончательная оплата.

Стоимость приобретения товара — 48 000 руб. (в т. ч. НДС 20%).

Товар на момент продажи полностью оплачен.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Поступление аванса от покупателя

Нормативное регулирование

Если «упрощенец» решил выделить НДС и выставить СФ, то:

- выделите НДС в документах на отгрузку;

- выставьте cчет-фактуру с НДС;

- заполните Раздел 12 декларации по НДС;

- подайте декларацию по НДС в электронном виде;

- уплатите НДС.

Суммы НДС, уплаченные «упрощенцу» налогоплательщиками — покупателями товаров, работ и услуг в связи с выставлением счетов-фактур, в доходы не включаются (п. 1 ст. 346.15 НК РФ, Письмо Минфина от 21.08.2015 N 03-11-11/48495).

Принять к вычету входной налог по покупкам под такую реализацию неплательщики НДС не могут (п. 1 ст. 171 НК РФ, Письма Минфина от 10.12.2021 N 03-07-11/100707, от 11.01.2018 N 03-07-14/328).

Входящий НДС по счету-фактуре от поставщика на УСН покупатель может принять к вычету в обычном порядке (п. 1 ст. 169 НК РФ, Письма Минфина от 23.01.2020 N 24-01-08/3874, от 19.05.2016 N 03-07-14/28647).

Учет в 1С

Поступление аванса от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки — кнопка Поступление.

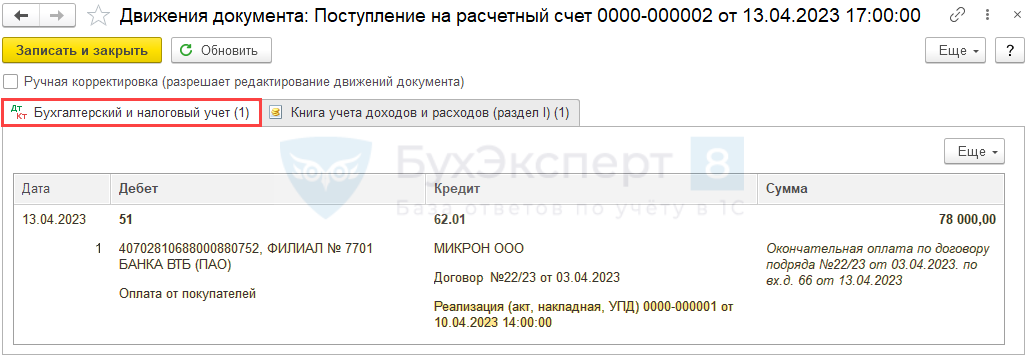

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02 — получение аванса от покупателя.

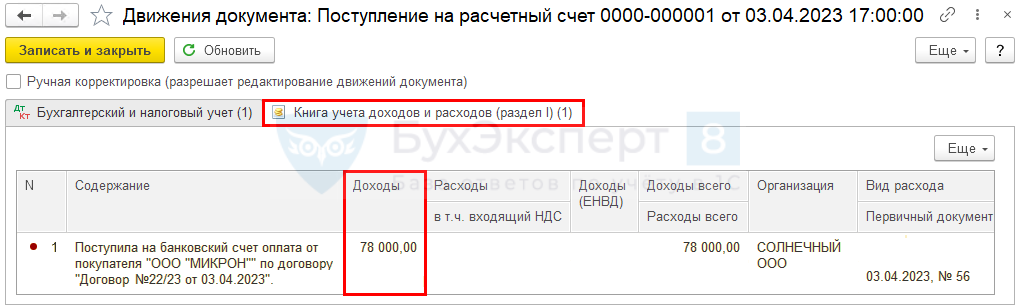

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по доходам на сумму предоплаты по договору (в нашем примере — 78000 руб. без НДС).

На момент оплаты аванса нет информации об НДС, поэтому вся сумма включается в доход УСН. Также у «упрощенца» отсутствует обязанность выставлять СФ на аванс (Письма Минфина от 15.02.2018 N 03-07-14/9470, ФНС от 08.11.2016 N СД-4-3/21119@).

Реализация товаров и работ

Поступление и оплату товаров для продажи отразите в обычном порядке:

- Расходы на приобретение товаров при УСН

- Типовая схема приобретения товаров в оптовой торговле в 1С

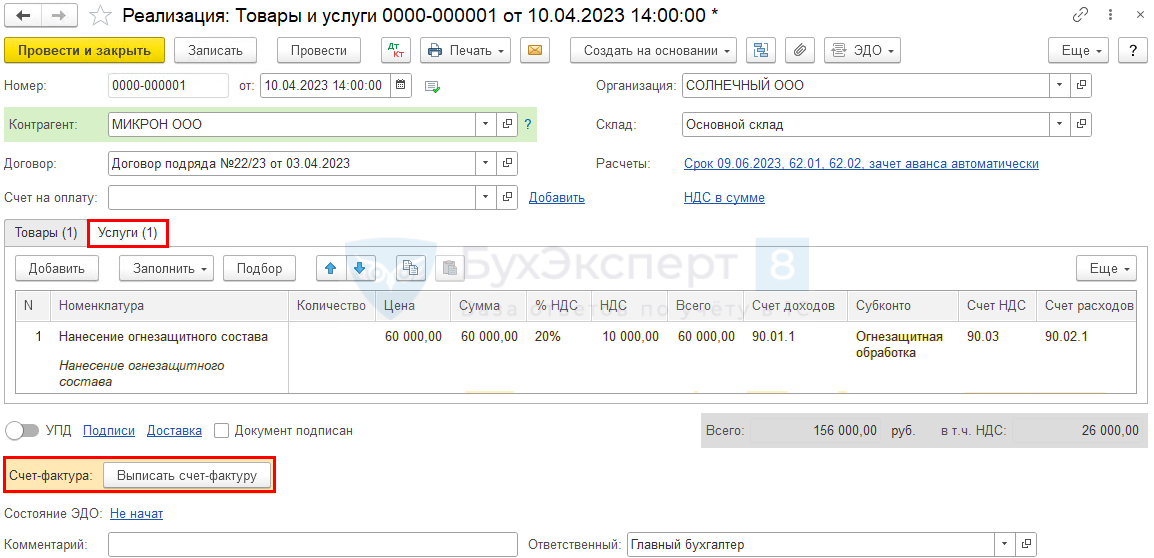

Реализацию товаров оформите документом Реализация (акт, накладная, УПД) вид операции Товары и услуги в разделе Продажи — Реализация (акты, накладные, УПД).

Если «упрощенец» решил выделить НДС и выставить СФ, по ссылке Цены в документе в поле НДС укажите НДС в сумме или НДС сверху.

На вкладке Товары укажите реализуемые товары и ставку НДС.

На вкладке Услуги укажите наименование работ и ставку НДС.

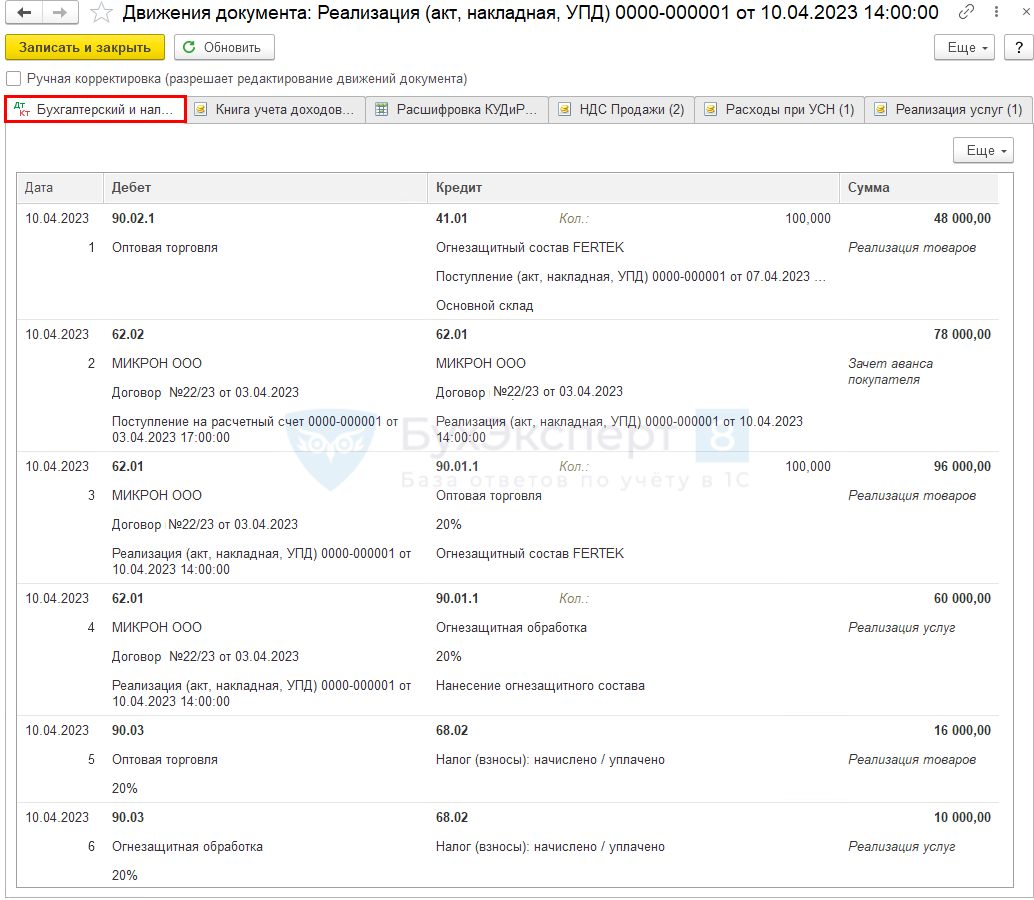

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров;

- Дт 62.02 Кт 62.01 — зачет аванса покупателя;

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров и работ;

- Дт 90.03 Кт 68.02 — начисление НДС.

Записи в регистры УСН

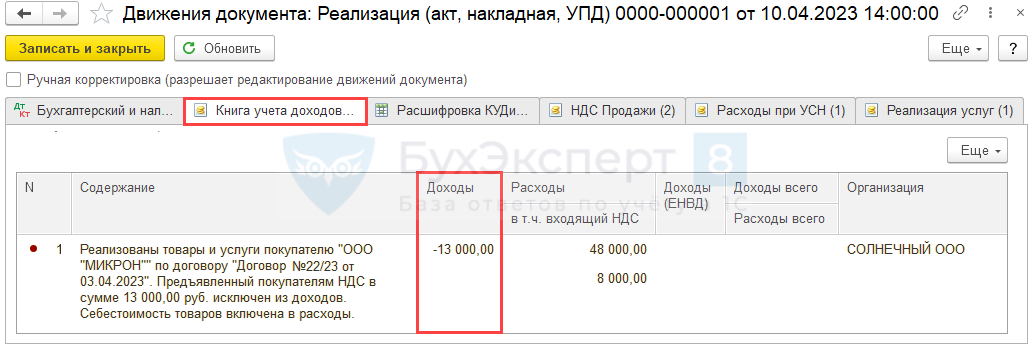

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по доходам УСН с минусом на сумму НДС с предоплаты по договору (в нашем примере — 78 000 * 20/120 = 13000 руб.).

На момент реализации появился НДС, поэтому он вычитается из дохода УСН.

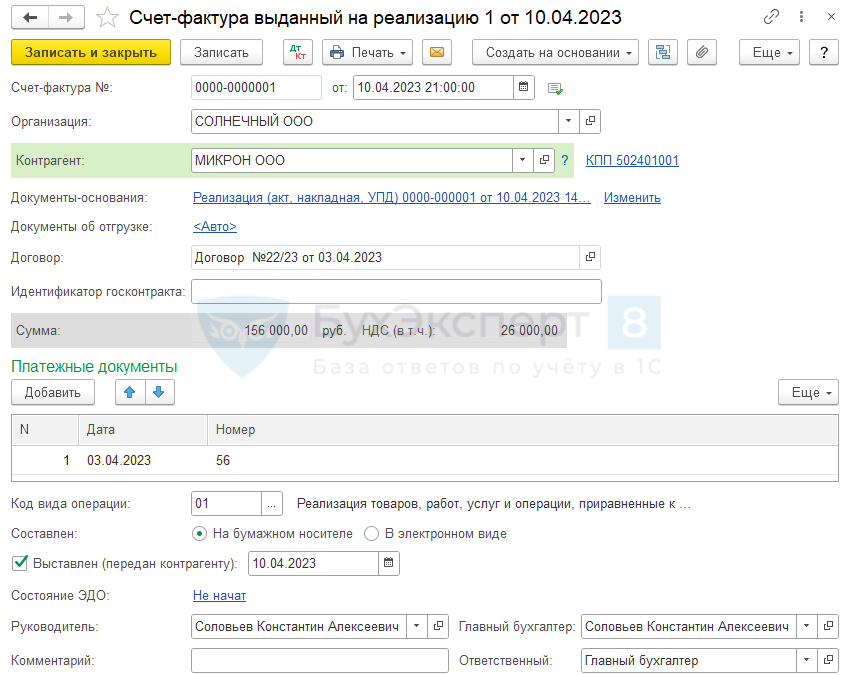

Выставление СФ на отгрузку покупателю

Выставьте счет-фактуру на реализацию по кнопке Выписать счет-фактуру ![]() внизу документа Реализация (акт, накладная, УПД). Или используйте Переключатель УПД.

внизу документа Реализация (акт, накладная, УПД). Или используйте Переключатель УПД.

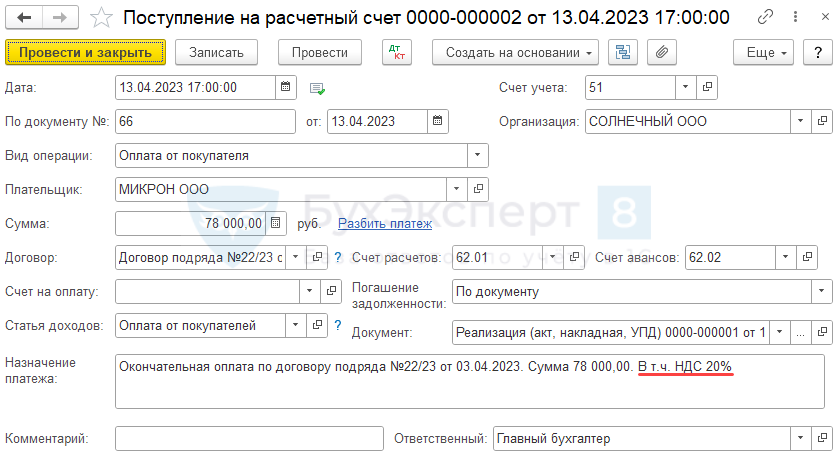

Поступление оплаты от покупателя

Поступление оплаты от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Для корректного зачета оплаты и отражения доходов укажите:

- Погашение задолженности — По документу;

- Документ — Реализация (акт, накладная, УПД) с НДС.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.01 — получение оплаты от покупателя.

Записи в регистры УСН

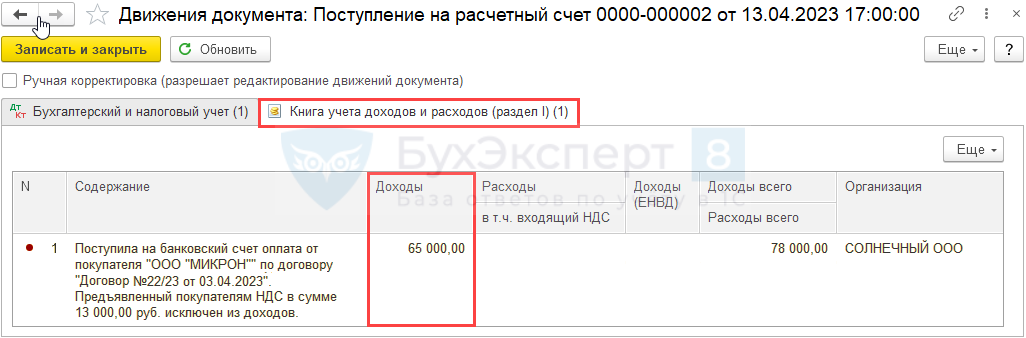

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по доходам на сумму оплаты по договору без НДС (в нашем примере — 65000 руб. без НДС).

На момент окончательной оплаты доход включается в налоговую базу по УСН за вычетом НДС.

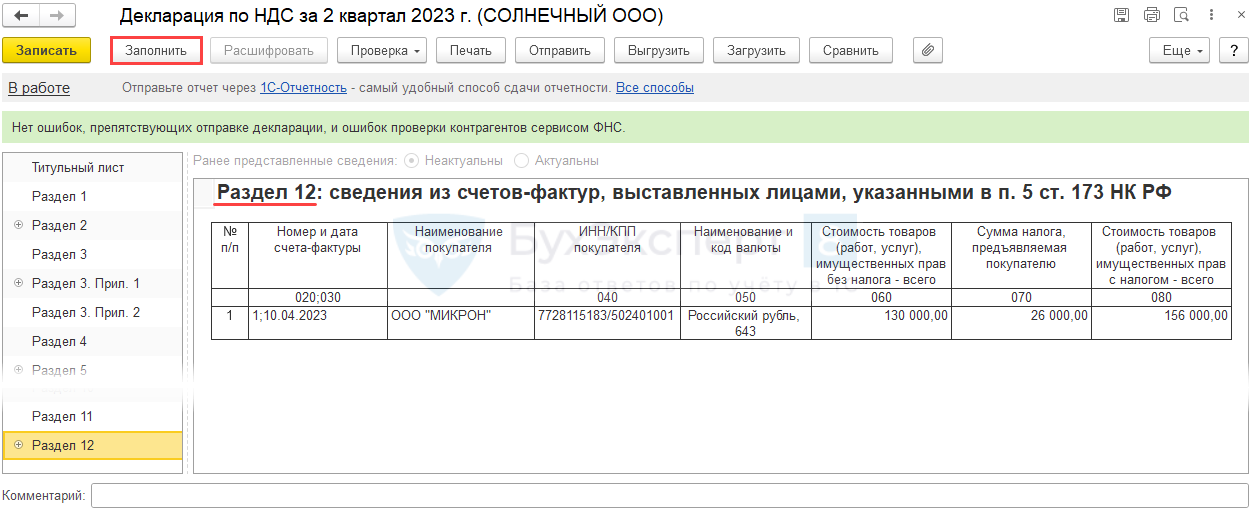

Декларация по НДС

В разделе 12 декларации по НДС продавцы указывают сведения из счетов-фактур, выставленных с выделением суммы НДС, несмотря на то, что обязанность предъявлять НДС покупателям отсутствовала, т. е. (п. 51 Порядка заполнения декларации по НДС):

- по операциям, не облагаемым НДС;

- налогоплательщиками, освобожденными от уплаты НДС;

- неплательщиками НДС.

Состав декларации (п. 3 Порядка заполнения декларации по НДС):

- титульный лист;

- раздел 1;

- раздел 12.

Все декларации по НДС должны представляться в электронной форме по ТКС через оператора ЭДО (п. 3 ст. 80 НК РФ).

Создайте декларацию по НДС в разделе Отчеты — Регламентированные отчеты.

В программе 1С раздел 12 декларации по НДС заполняется автоматически по кнопке Заполнить реализациями, отраженными с НДС.

Книга учета доходов и расходов

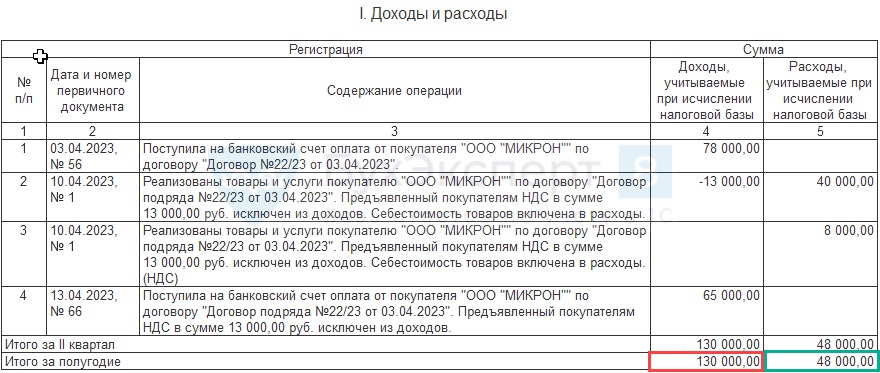

В КУДиР (Отчеты — Книга доходов и расходов УСН) отражается:

- в доходах — сумма выручки за вычетом НДС (130 000 руб.);

- в расходах — оплаченная стоимость проданных товаров (48 000 руб.).

См. также:

- Выставление СФ при реализации на УСН

- НДС выделен при получении оплаты от покупателя при УСН

- Доходы при выставлении СФ с НДС на УСН

- Можно ли на УСН использовать для реализации УПД?

- Расчет налога при УСН за 9 месяцев 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

НДС при УСН

По общему правилу организации и ИП, применяющие упрощенную систему налогообложения, НДС не начисляют и не платят, т.к. не признаются плательщиками этого налога. Однако в некоторых случаях платить НДС и представлять декларацию по НДС им все же приходится.

Упрощенец выставил счет-фактуру с НДС

Поскольку организации и ИП на УСН не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), выставлять счета-фактуры с выделенной суммой налога при реализации своих товаров, работ, услуг (далее – товаров), они не должны. Но порой покупатели вынуждают упрощенцев оформлять такие счета-фактуры, т.к. указанный в них НДС они смогут принять к вычету, что им конечно выгодно.

Если упрощенец выставит в адрес своих покупателей (заказчиков) счет-фактуру с НДС, то он должен будет:

- перечислить этот НДС в бюджет в полной сумме по окончании квартала, а именно не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура (ст. 163, пп. 1 п. 5 ст. 173, п. 4 ст. 174 НК РФ);

- сдать в свою ИФНС декларацию по НДС в электронном виде тоже не позднее 25 числа месяца, следующего за кварталом (п. 5 ст. 174 НК РФ).

Оформление счета-фактуры не делает упрощенца плательщиком НДС и не дает ему права на вычеты. Поэтому при ведении такой «упрощенки с НДС» нельзя уменьшить сумму НДС, который он должен уплатить в бюджет, на НДС, предъявленный упрощенцу поставщиками (п. 5 Постановления Пленума ВАС от 30.05.2014 N 33).

Полученная от покупателя оплата учитывается в доходах упрощенца без учета НДС (п. 1 ст. 346.15, п. 1 ст. 248 НК РФ, Письмо Минфина от 21.08.2015 N 03-11-11/48495).

Кстати, в ситуации, когда упрощенец выступает в качестве посредника, покупает и продает товары от своего имени, он абсолютно законно должен выставлять или перевыставлять счета-фактуры с выделенным НДС (п. 1 ст. 169 НК РФ). Но при этом у него не возникает обязанности платить НДС.

Когда еще нужно платить НДС при УСН

Другие ситуации, когда упрощенцы должны уплачивать НДС, это:

- при исполнении обязанностей налогового агента по НДС (ст. 161, п. 5 ст. 346.11 НК РФ);

- при ввозе товаров на территорию России;

- при ведении операций по договору простого товарищества, договору инвестиционного товарищества, договору доверительного управления имуществом или концессионным соглашениям на территории РФ (п. 2, 3 ст. 346.11, ст. 174.1 НК РФ).

НДС при переходе на УСН

Восстановление НДС при переходе на УСН с общего режима налогообложения (ОСН) – одно из важных дел, которое нужно сделать до смены режима. Суммы НДС по остаткам товаров, сырья, материалов на дату перехода на УСН, ранее принятые к вычету, должны быть восстановлены в той сумме, в которой были приняты к вычету. А в отношении ОС и НМА НДС нужно восстановить в сумме, пропорциональной их остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ).

Восстановить НДС необходимо в квартале, предшествующем переходу на УСН (пп. 2 п. 3 ст. 170 НК РФ). То есть если вы запланировали перейти на упрощенку с 2021 года, то восстановить НДС надо было в IV квартале 2020 года.

Восстановленный НДС для целей налогообложения прибыли учитывается в составе прочих расходов (ст. 264 НК РФ).

Учет входного НДС при УСН

Хотя сами упрощенцы плательщиками НДС не являются, при покупке товаров, работ, услуг у поставщиков на ОСН они оплачивают их с НДС. Такой входной НДС при УСН в 2020 году, как и ранее, признается в расходах одновременно со стоимостью приобретаемых товаров, работ, услуг (пп. 8 п. 1 ст. 346.16 НК РФ, Письмо Минфина от 27.10.2014 N 03-11-06/2/54127).

А НДС с затрат, которые не учитываются в расходах, учесть при расчете налога при УСН нельзя.

ИП и организации на УСН освобождены от НДС — они его не начисляют и не платят. Но если упрощенец покупает товары, работы или услуги у поставщиков на ОСНО, появляется входной НДС при УСН. Его можно учесть в расходах, но не всегда. Разберем правила работы с налогом.

Что такое входной НДС при УСН

Входной или входящий НДС появляется, когда вы покупаете товары, работы или услуги у плательщика НДС. Это тот налог, который вам предъявил поставщик, а вы как покупатель или заказчик его оплатили. При импорте товаров тоже возникает входящий НДС — его еще называют «ввозным».

Можно ли принять НДС от поставщика к вычету

Организации и предприниматели на УСН не имеют права заявить этот налог к вычету. У них не выполнено ни одно из условий: они не являются плательщиками НДС и не используют приобретенные товары в облагаемой НДС деятельности.

Все, кто работает на УСН «доходы», не могут учесть уплаченный НДС совсем. А вот при УСН «доходы минус расходы» сумма налога относится на стоимость товаров и учитывается в расходах.

Как учесть входной НДС в расходах

Уплаченный поставщикам НДС входит в закрытый перечень расходов, которые можно учитывать при УСН (п. 1 ст. 346.16 НК РФ). Поэтому плательщики УСН «доходы минус расходы» могут уменьшить на НДС налоговую базу.

Учесть НДС в расходах можно одним из двух способов:

- включить сумму налога в стоимость приобретенных основных средств или нематериальных активов;

- выделить сумму налога в отдельную статью затрат.

Если расход нельзя учесть при УСН «доходы минус расходы», то НДС по ним также нельзя списать в затраты.

Порядок списания НДС в расходы зависит от приобретенного товара.

| Вид товара | Момент признания расходов | Учет входного НДС |

|---|---|---|

| Сырье и материалы | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС включается в расходы на дату оприходования ценностей и оплаты поставщику |

| Основные средства и нематериальные активы | Стоимость списывается в расходы равными долями в течение года покупки | НДС включается в первоначальную стоимость, а затем переносится на расходы в течение года |

| Товары для перепродажи | Товары оплачены, приняты к учету и проданы покупателю | НДС включается в расходы по мере реализации товаров покупателю, при условии что они уже оплачены поставщику |

| Работы и услуги | Момент погашения задолженности — списание денег со счета, выплата из кассы и пр. | НДС учтите в составе расходов после выполнения работ (оказания услуг) и оплаты их исполнителю |

Пример. ООО «Аварийная посадка» работает на УСН «доходы минус расходы» и платит налог по ставке 15 процентов. В октябре организация приобрела 100 спасательных жилетов на сумму 240 000 рублей, в том числе НДС — 40 000 рублей.

В ноябре «Аварийная посадка» продала 84 жилета. При отпуске товаров их оценивали по стоимости единицы товара.

При расчете налога бухгалтер учтет в расходах:

- покупную стоимость товаров — 168 000 рублей (200 000 рублей / 100 жилетов × 84 жилета);

- входной НДС, уплаченный поставщику, — 33 600 рублей (40 000 рублей / 100 жилетов × 84 жилета).

Какими документами подтвердить НДС

Контрагенты-плательщики НДС передают упрощенцу первичные документы, в которых отдельной строкой указан НДС — его ставка и общая сумма. Это обязанность поставщиков на ОСНО. Именно эти документы подтверждают сумму налога для учета в расходах. Это могут быть:

- счета-фактуры;

- накладные;

- акты;

- платежные документы, чеки, БСО и пр.

Главное, чтобы в документе была выделена сумма налога.

Подтвердить уплату налога можно платежным поручением, расходным кассовым ордером и другими документами с выделенной суммой НДС.

Как отразить входной НДС в КУДиР

Правила отражения НДС в книге учета доходов и расходов зависят от объекта налогообложения и приобретенного товара.

При УСН «доходы» расходы в КУДиР указывать не нужно. Но если хочется, можно отразить их в графе 5 раздела 1.

При УСН «доходы минус расходы» особенности отражения НДС в книге зависят от того, что купил упрощенец. Рассмотрим три варианта:

- Приобретены материалы. В момент списания стоимости материалов в расходы в графе 5 КУДиР сделайте две записи — на сумму НДС и на стоимость материалов за вычетом налога. Если материалы оплачены частично, то и налог признайте частично.

- Приобретены товары для перепродажи. На дату продажи товаров сделайте две записи в графе 5: одну на сумму НДС, а другую на стоимость товаров за вычетом налога

- Приобретены основные средства и нематериальные активы. Стоимость приобретенного имущества делится на количество кварталов до конца года и списывается равными долями. В КУДиР нужно ежеквартально указывать часть стоимости ОС и НМА вместе с входным НДС. Отдельной строкой налог не отражается.

Пример. ООО «Котябрь» в июне 2020 года приобрело, оплатило и ввело в эксплуатацию основное средство за 360 000 рублей (в том числе НДС — 60 000 рублей).

Расходы на покупку основного средства нужно полностью признать в течение 2020 года. Для этого его стоимость будут ежеквартально списывать в расходы равными долями в размере 120 000 рублей (360 000 рублей / 3 кв.)

В графе 5 КУДиР компания будет делать запись на сумму 120 000 рублей 30 июня, 30 сентября и 31 декабря 2020 года.

Ведите учет, платите зарплату, сдавайте отчетность в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис поможет учитывать входной НДС и правильно заполнять книгу учета доходов и расходов. Первые 14 дней работы бесплатны для всех новых пользователей.