Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

В данной статье разберем основные нюансы, на которые стоит обращать внимание при анализе компаний перед инвестированием.

Анализ компании, акции которой вы планируете купить, рекомендуется начинать с раздела «Акционерам и инвесторам» официального сайта, где можно информацию о деятельности компании, структуру акционерного капитала, операционные результаты, финансовую отчетность (РСБУ и МСФО), годовые отчеты и прочие полезные материалы.

Некоторые компании подробно проанализированы на сайте conomy.ru и доступны для ознакомления в разделе Аналитика. Можно воспользоваться поиском по тикеру или по названию компании. А в разделе Эмитенты можно найти описание компании, операционные результаты, финансовые коэффициенты и многие другие данные.

1. Изучение бизнеса компании

Инвестируя в акции вы становитесь совладельцем бизнеса компании. Стоит иметь общее представление о том как генерируется добавленная стоимость и знать особенности присущие как отрасли, так и конкретной компании. Поэтому первые шаги при знакомстве с компанией идут в направлении изучения ее бизнеса, за счет чего компания получает прибыль и какие факторы на это влияют. Например, для ознакомления с деятельностью компаний в отрасли генерации электроэнергии можно прочитать статьи Основные источники заработка генерирующих компаний в России и Основные способы генерации электроэнергии в России.

Бизнес-модель «Мосэнерго»:

Источник: https://mosenergo.gazprom.ru/about/business-model/

Источник: https://mosenergo.gazprom.ru/about/business-model/

Изучив деятельность генерирующих компаний можно сделать вывод, что на выручку влияет количество произведенной электроэнергии и тепла. А на производство электроэнергии и тепла влияет спрос. Спрос на электроэнергию и тепло растет в зимний период при низких температурах (1 и 4 кв.), т.к. возникает необходимость в обогреве помещений. Соответственно, чем ниже температура зимой в регионах деятельности компании от среднемноголетних значений, тем больше можно ожидать выручки от продажи электро- и теплоэнергии.

Также в генерации есть компания «РусГидро», где основные производственные мощности представляют собой гидроэлектростанции. Если при генерации электроэнергии путем сжигания газа или угля можно легко регулировать объем производства: сжигаем больше топлива — получаем большее э/э, меньше топлива — меньше э/э, то для гидроэлектростанций большое влияние оказывает уровень воды в водохранилищах. Чем больше уровень воды, тем больше можно произвести э/э, а если уровень воды низкий, то много э/э произвести не получится.

Еще уровень воды может оказывать влияние и на территориальные цены на оптовом рынке электроэнергии (ОРЭМ). Себестоимость э/э, произведенная на гидроэлектростанции дешевле, поэтому при высоком уровне воды в водохранилищах на рынок поступает большее количество более дешевой электроэнергии и цены на рынке снижаются. О том, как устанавливаются цены рассказано в статье Основные источники заработка генерирующих компаний в России.

Следующим важным фактором, влияющим на прибыль компаний в отрасли генерации являются плата за мощность по повышенному тарифу по договорам предоставления мощности (ДПМ). Подробнее можно ознакомиться в статье Программы ДПМ и КОММод в электроэнергетике. Суть программы заключается в том, что компании по конкурсному отбору получают инвестиции на модернизацию устаревшего оборудования за счет получения платы за мощность по повышенным тарифам в течение срока действия договора. У некоторых компаний на плату за мощность приходится существенная часть доходов. Например, с 2021 года по окончании программы ДПМ компания ТГК-1 недополучит 5,5 млрд руб., что составляет ~25% от EBITDA.

У каждой отрасли и компании есть свои особенности ведения бизнеса, с которыми желательно ознакомиться перед инвестированием. Например, на выручку компаний, где основная часть продукции идет на экспорт, большое влияние оказывает валютный курс и т.д. Подробнее можно почитать в статье Как изменение курсов валют влияют на компании.

2. Структура акционеров

После изучения бизнеса компании, следует обратить внимание на владельцев компании в структуре акционеров. Т.к. от размера доли в компании зависит то, какие имеются права и возможности в принятии управленческих решений.

Подробнее о том, кто такие мажоритарные и миноритарные акционеры, о контрольном и блокирующем пакете акций можно ознакомиться в статье Пакеты акций и его виды.

Важно знать мажоритарных акционеров, имеющих самые крупные доли в компании, это объясняется тем, что если контроль над деятельностью компании имеют недобросовестные акционеры, которые злоупотребляют большинством голосом на общем собрании акционеров, то они могут осуществлять различные схемы в угоду своим собственным интересам, а не в пользу компании и ее миноритарных акционеров. Например, выводить прибыль из компании путем выдачи займов аффилированным компаниям или осуществлять инвестиций в различные неэффективные проекты.

Рекомендую ознакомиться с Гидом по мажоритарным акционерам российского рынка, где рассматриваются как хорошие крупные акционеры, так и те, кто зарекомендовал себя с не самой лучшей стороны и которых стоит избегать.

Для примера рассмотрим компании из электроэнергетики, которые входят в структуру «Газпром энергохолдинг», принадлежащую ПАО «Газпром» — ПАО «ОГК-2», ПАО «Мосэнерго» и ПАО «ТГК-1». У всех трех компаний мажоритарным акционером с контрольным пакетом акций является ПАО «Газпром»: у ОГК-2 доля составляет 73,42%, у Мосэнерго — 53,5%, у ТГК-1 — 51,79%. Рассмотрим более детально состав акционеров ТГК-1.

Структура акционерного капитала ПАО «ТГК-1»:

Обратим внимание, что крупным миноритарием с блокирующим пакетом акций является финская государственная энергетическая корпорация Fortum. Иностранный инвестор пристально следит за всеми управленческими решениями и может блокировать нерациональные инвестиции или сомнительные сделки, которые могут исходить от ПАО «Газпром».

Поэтому наличие данного крупного акционера является преимуществом, т.к. может защищать мелких акционеров от злоупотреблений владельца контрольного пакета акций.

3. Операционные результаты

После изучения бизнеса компании и ее собственников, следует изучить то, как компания работает. Результаты своей деятельности компании отражают в операционных (производственных) показателях.

Обычно компании публикуют производственные показатели своей деятельности немного раньше финансовых, поэтому по ним уже можно немного ориентироваться о том, какие будут примерные финансовые результаты за этот период.

В качестве пример будем рассматривать компанию «Интер РАО». Операционные результаты компания публикует ежеквартально, обычно в течение месяца после отчетного периода.

Выработка электроэнергии «Интер РАО» по кварталам, млн кВт*ч:

Компания входит в отрасль электроэнергетики и занимается генерацией электроэнергии, где важными показателями деятельности являются выработка электроэнергии и отпуск тепловой энергии. Для компаний из других отраслей показатели деятельности будут отличаться.

В качестве пример рассмотрим новость о результатах производственной деятельности компании «Интер РАО» по итогам 9 мес. 2021 г.

В публикации наглядно можно увидеть изменения в сравнении с прошлыми результатами за аналогичный период времени и ознакомиться с основными факторами, которые оказали влияние на данные изменения по мнению менеджмента компании.

Ознакомившись с операционными результатами компании можно сформировать предварительное мнение о том, какая примерно выручка ожидается за этот период.

Большинство крупных компаний публикуют также все свои операционные результаты в специальном файле или на странице, чтобы инвесторам было удобно анализировать все данные сразу, а не искать новости с ежеквартальными результатами и самостоятельно вносить данные в созданный вами excel-файл.

У «Интер РАО» все производственные результаты разбиты по годам и представлены на странице с деятельностью компании — https://www.interrao.ru/activity/. Также имеется очень удобный «Справочник аналитика», где все производственные результаты, а также многие другие полезные показатели представлены в одном excel-документе.

Показатели деятельности компании отображаются также и в карточке компании на сайте conomy.ru в разделе Инвестиции — Эмитенты — карточка компании ПАО «Интер РАО».

Итоги

В данной статье вы познакомились с чего стоит начинать анализ компании, почему важно знать особенности ведения бизнеса в отрасли и нюансы получения прибыли каждой компании, почему важно знать собственников компании и как использовать данные об операционных результатах.

Полученные данные о предварительном анализе компании перед инвестированием помогут вам сформировать представление о бизнесе и сделать правильный выбор.

В следующей статье подробнее разберем как анализировать финансовую отчетность компании.

На чем основан фундаментальный анализ, на какие этапы разбивается его проведение, чем он отличается от технического анализа и за что его критикуют — в обзоре «РБК Инвестиций»

Из этого текста вы узнаете:

- Что такое фундаментальный анализ

- Методы

- Факторы

- Источники данных

- Этапы

- Сравнение с техническим анализом

- Критика

Что такое фундаментальный анализ

Фундаментальный анализ — это способ оценки стоимости финансовых инструментов, исходя из их базовых (фундаментальных) свойств с учетом широкого набора факторов.

Например, акция — это

ценная бумага

, дающая право на долю капитала и дохода компании. Это ее фундаментальное свойство. Значит, стоимость акции должна зависеть от того, сколько капитала компании придется на каждую акцию, в том числе с учетом прошлых и будущих доходов. При этом важно учесть всевозможные обстоятельства (факторы), способные повлиять на уровень дохода компании — размер прибыли и капитала, экономические условия, квалификацию руководства и прочее.

Цель фундаментального анализа — определить ценные бумаги, которые сейчас стоят очень дешево или дорого, согласно фундаментальным факторам. Причем дешевизна или дороговизна бумаг определяются как относительно бумаг-конкурентов, так и относительно их расчетной справедливой стоимости. Недооцененные инструменты покупаются в

инвестиционный портфель

, а от переоцененных акций лучше, наоборот, избавиться.

Использование фундаментального анализа в инвестициях основано на так называемой «концепции внутренней ценности». Она строится на трех основных предположениях:

- Текущая цена акции часто не отражает реальную стоимость компании;

- Стоимость, отраженная в фундаментальных данных компании, скорее всего, будет ближе к истинной стоимости акций;

- В долгосрочной перспективе фондовый рынок стремится приблизить рыночную стоимость к истинной стоимости.

Приверженцы фундаментального анализа стремятся определить «реальную» стоимость акции — сколько она должна стоить, согласно финансовым показателям и другим фундаментальным факторам, и сравнить ее с текущей рыночной ценой. Если текущая биржевая цена акции значительно ниже ее внутренней ценности, то такая бумага считается недооцененной и привлекательной для инвестиций. Когда рынок «догонит» фундаментальные показатели, тогда вложения принесут инвестору прибыль. Как правило, это выравнивание, если вообще происходит, то может происходить в течение достаточно длительного времени — нескольких месяцев, а то и лет.

Поэтому фундаментальный анализ в основном используется долгосрочными портфельными инвесторами.

Уоррен Баффет

— наиболее яркий пример такого инвестора. Также к фундаментальному анализу прибегают финансовые аналитики инвестиционных или консалтинговых компаний для определения ценовых ориентиров и рекомендаций клиентам.

Методы фундаментального анализа

Применяя фундаментальный анализ, инвесторы и аналитики используют несколько приемов или методов:

- Сравнение

- Индукция

- Дедукция

Сравнение

Фундаментальный анализ предполагает постоянное и разнообразное сравнение. Сравниваются размеры и доли рынка, компаний, различные коэффициенты, характеризующие компанию или акцию, — уровни рентабельности и долговой нагрузки, рыночные

мультипликаторы

и так далее.

Индукция

Индукция — это выведение правила из частных случаев. Например, если у разных металлургических компаний показатели рентабельности лежат в одном диапазоне, а у торговых сетей они другие, то можно вывести правило, что для металлургов нормален один уровень показателя, а для торговых сетей — другой. Если результаты компании показывали характерное различие по сезонам, то аналитик предполагает, что такая же сезонность сохранится и в будущем. Например, если торговые сети делали значительные обороты в предновогоднее время, а в первом квартале показывали снижение продаж, то при оценке будущих доходов тоже нужно принять во внимание такую периодичность.

Дедукция

Дедукция — это применение общего правила к частному случаю. Например, снижение цен на золото вызывает снижение доходов у золотодобытчиков. Если мы наблюдаем на биржах снижение золотых котировок, то вероятнее всего доходы золотодобывающих компаний упадут и в этот раз. Дедукция применяется, например, и в сравнении мультипликаторов. Мультипликаторы транспортной компании нужно сравнивать с средним, характерным для транспортных компаний значением.

Факторы фундаментального анализа

Чтобы понять, является ли ценная бумага недооцененной или переоцененной, аналитик должен сопоставить или учесть довольно большое количество факторов. В их числе:

- Финансовые показатели;

- Стоимость акций;

- Отраслевая принадлежность и отраслевая среда;

- Сезонность;

- Корреляция;

- Макроэкономические условия и показатели;

- Качество менеджмента компании;

- Масштаб деятельности и доля рынка;

- Особенности компании.

Финансовые показатели

Финансовые показатели — это самые важные факторы, которые влияют на стоимость акции с точки зрения фундаментального анализа. Прибыль, EBITDA, размер финансового долга, размер активов и капитала и другое. Чем эффективнее работает компания, тем больше прибыль, меньше долговая нагрузка, значительнее прирост капитала. Все это должно влиять на стоимость компании, а, следовательно, и ее акций.

Стоимость акций

Поскольку цель фундаментального анализа — определить недооцененность или переоцененность бумаг, то необходимо сопоставлять финансовые результаты с текущей стоимостью ценных бумаг. Поэтому стоимость акций — это один из важнейших факторов.

У разных компаний достаточно разные по величине финансовые результаты. Например, одна зарабатывает десятки миллиардов рублей прибыли, а другая — сотни миллионов. Но это вовсе не значит, что для владельца акций первая прибыльнее второй. Для корректного сравнения бумаг финансовые показатели соотносятся и с количеством, и с ценой акций. Такое соотношение дает важные оценочные коэффициенты — мультипликаторы. Именно с помощью мультипликаторов производится основное сопоставление акций, позволяющее определить их недооцененность или переоцененность.

Отраслевая принадлежность и отраслевая среда

Отраслевая принадлежность компании — очень важный фактор при оценке недооцененности или переоцененности компании. Последние работают в различных отраслях экономики, а разные сферы деятельности предполагают и разные бизнес-модели. Бизнес-модель производителя электроэнергии в корне иная, чем модель банка. Это необходимо учитывать при сравнении фундаментальной инвестиционной привлекательности акций компаний из разных секторов.

Кроме того, в разное время сектора экономики могут переживать периоды подъема и упадка. Один и тот же размер прибыли компании в период

стагнации

отрасли и в период ее подъема будет означать совершенно разное для инвестора при принятии решения о покупке или продажи бумаги. Поэтому необходимо учитывать не просто отраслевую принадлежность компании, но и текущее и ожидаемое состояние отрасли — отраслевую среду.

Сезонность

Сезонность — это важная отраслевая особенность, которую стоит указать отдельно. Сезонный фактор по-своему играет роль во многих сферах экономики. Сельское хозяйство, энергетика, торговля, транспорт, туристический бизнес, производство удобрений — это примеры отраслей, в которых операционные и финансовые результаты значительно разнятся в зависимости от времени года. Это также важно учитывать в фундаментальном анализе. Например, если компания показала прекрасные финансовые результаты не в сезон, то, с большой вероятностью, в высокий сезон они будут еще лучше.

Корреляция

Есть сектора экономики, в которых результаты компаний значительно зависят от колебаний цен на их продукцию. Это, например, металлургические компании или компании нефтегазового сектора. Однако при росте цен на нефть котировки акций нефтегазовых компаний поднимаются различным образом из-за того, что у этих бумаг различные уровни соответствия или корреляции. Это тоже значительный фактор. Инвестору важно учитывать, что определенные бумаги будут расти или, наоборот, падать более значительным образом, чем другие при одинаковом изменении ситуации на рынке.

Макроэкономические условия и показатели

Огромное влияние на деятельность компании оказывает макроэкономическая среда. Акции компаний из одинаковых секторов, с одинаковыми мультипликаторами будут иметь разную инвестиционную привлекательность в зависимости от инфляции страны, где они работают. Разный уровень процентных ставок — тоже значительный макроэкономический фактор, ведь компаниям придется платить различные проценты при прочих равных условиях.

Также важную роль играет то, ведет ли компания бизнес в стране с быстрорастущим ВВП или в условиях

рецессии

.

Менеджмент

Есть множество примеров, когда акции какой-то компании росли или падали на новостях о смене руководителя. Менеджмент и качество менеджмента — немаловажный фактор для фундаментального анализа. По крайней мере, всегда надо делать поправки в фундаментальные оценки при смене ключевого руководства компании.

Размеры компании и доля рынка

Сравнивая акции компаний одного сектора, инвестор всегда должен учитывать значение компании в своей сфере. Крупная и значительная компания имеет разные возможности и запас прочности по сравнению с небольшой. С другой стороны, у небольшой компании могут оказаться превосходные перспективы в плане роста бизнеса, что может вызвать резкий взлет котировок ее акций.

Особенности компании

У многих компаний могут быть характеристики, которые сдерживают рост или снижение котировок. К ним может относиться структура собственности. Одно дело, если за контроль готовы бороться несколько крупных владельцев, и другое — если подавляющая доля акций сосредоточена в одних руках, особенно у государства — в разные периоды времени акции таких компаний будут показывать разную динамику при всех прочих равных обстоятельствах.

Факторы, которые могут оказать влияние на финансовые результаты и стоимость акций, могут быть количественными (quantitative) и качественными (qualitative). Количественные факторы — имеющие числовое значение — используются при сравнении их влияния или построении математической модели. Примером количественных факторов могут служить финансовые показатели компании (прибыль, капитал, размер долга и пр.), макроэкономические показатели (рост ВВП, уровень инфляции, уровень процентных ставок), доля на рынке и т.п.

К качественным факторам относят, например, менеджмент компании, влияние собственников, страновую принадлежность и т.п. Чтобы использовать их для сравнения и при построении математической модели, аналитики, как правило, переводят их тоже в численный вид, используя оценочную систему баллов.

Источники данных

Для проведения фундаментального анализа инвесторы и аналитики должны использовать разные источники данных. К основным источникам относятся:

- финансовая и операционная отчетность;

- статистика;

- календари отчетностей и событий;

- биржевые данные;

- документация компаний;

- пресс-релизы и новости.

Финансовая и операционная отчетность

Значения финансовых результатов, необходимые в фундаментальном анализе, получают из финансовой отчетности. Данные о выручке и прибыли — из отчета о прибылях и убытках, размер финансового долга, капитала и активов — из бухгалтерского баланса, значение

свободного денежного потока

— из отчета о движении денежных средств.

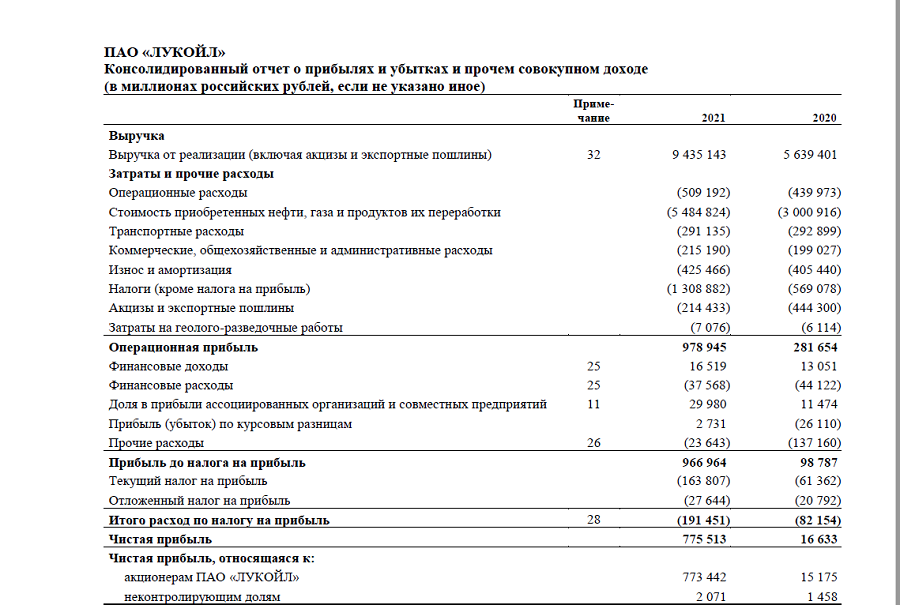

Пример отчетности по МСФО ЛУКОЙЛа

Однако финансовая отчетность показывает результаты уже завершившихся периодов и составляется, как правило, максимум раз в квартал. Чтобы иметь представление о том, какие финансовые результаты компания может получить в текущем периоде, аналитики ориентируются на операционную отчетность, которая может публиковаться оперативнее, чем финансовая.

Статистика

Из публикуемых статистических данных инвесторы узнают свежие макроэкономические показатели, такие, например, как размер и темпы роста ВВП, уровень инфляции. Помимо макроэкономической статистики важные данные содержит различная отраслевая статистика. К ней относятся публикации о количестве построенного жилья, выпуске автомобилей, пассажиропотоке и объеме грузоперевозок и так далее.

Календари отчетностей и событий

Приверженцы фундаментального анализа должны тщательно следить за обновлением финансовых результатов и экономических показателей. Поэтому в своей работе они ориентируются на календари отчетностей и событий, в которых обозначены даты публикаций отчетов компаний и выхода статданных.

Пример календаря отчетностей

(Фото: Investing.com)

Биржевые данные

Для расчета мультиликаторов, используемых в фундаментальном анализе, инвесторы и аналитики должны владеть оперативными данными о биржевой стоимости акций и других активов. Эти данные публикует биржа. Они важны не только для расчета мультипликаторов. У многих компаний их продукция или основное сырье — биржевые товары. В этом случае для оперативной оценки ожидаемых финансовых результатов биржевые данные необходимы.

Документация компаний

Изменения дивидендной политики, решения о выплате дивидендов, изменения в составе собственников или руководителей и другие важные сведения содержатся в документации компаний. Публичные компании обязаны публиковать такую документацию, а найти ее можно на их сайтах, а также на страницах бирж, регуляторов или специальных информационных ресурсов.

Новости

Неожиданные корпоративные и макроэкономических события, чрезвычайные события (форс-мажоры) могут значительно повлиять на стоимость бумаг. Поэтому для оперативной корректировки оценок, сделанных при помощи фундаментального анализа, инвесторам необходимо следить за публикацией новостей и пресс-релизов компаний.

Этапы проведения фундаментального анализа

Доскональный, сложный классический фундаментальный анализ предполагает, что инвестор поэтапно должен:

- Оценить истинную стоимость акции, учитывая, сколько капитала приходится на одну бумагу, сколько прибыли или свободного денежного потока будет приходиться на нее ежегодно;

- Рассмотреть состояние отрасли, уровень корреляции компании с конкурентами и скорректировать ожидаемую справедливую стоимость с учетом этих факторов — коррекция по отраслевому анализу;

- Рассмотреть состояние экономики, рост ВВП, уровень инфляции, геополитические риски и прочее и скорректировать расчетную справедливую цену акции с учетом этих факторов — коррекция по макроэкономическому анализу;

- Сопоставить текущую цену акции с расчетной справедливой ценой, которая должна учесть всевозможные факторы.

Если текущая цена ниже фундаментальной, то такую акцию надо покупать. Если имеющаяся в портфеле акция, напротив, дороже, чем фундаментальная цена, то от такой акции надо избавляться.

Это очень кропотливый и трудоемкий подход, который в полной мере соответствует концепции фундаментального анализа. По такому принципу действует, например, Уоррен Баффет.

На практике, чтобы при рассмотрении каждой акции не изучать каждый раз заново состояние отрасли и экономики в целом, этапы анализа проводятся в следующей последовательности:

- Макроэкономический анализ;

- Отраслевой анализ;

- Финансовый анализ компании для определения истинной стоимости акции;

- Сопоставление текущей стоимости акции с истинной фундаментальной стоимостью.

Когда инвестор будет корректировать расчетную фундаментальную стоимость каждой бумаги на отраслевые и страновые факторы, он будет использовать уже готовые для всех случаев данные предварительно сделанного макроэкономического и отраслевого анализа.

Гораздо чаще инвесторы используют относительный подход с применением фундаментального анализа — выбирают недооцененные бумаги не потому, что они стоят дешевле, чем должны стоить исходя из прибыли, которую зарабатывает компания, а потому что эти бумаги дешевле других акций со схожей бизнес-моделью.

Этот подход гораздо проще для практического воплощения. Инвестор не рассчитывает досконально, сколько должна стоить бумага, а предполагает, что недооцененные бумаги должны быть среди акций, чья стоимость самая низкая относительно финансовых показателей компании. Основная часть такого сравнения делается с помощью мультипликаторов — коэффициентов, которые учитывают как финансовые результаты компании, так и рыночную стоимость акций. Например, мультипликатор P/E показывает отношение цены акции к прибыли, приходящуюся на каждую бумагу. Чем меньше P/E, тем больше прибыли компании приходится на каждый рубль ваших инвестиций. Понятно, что самые недооцененные акции будут среди тех, у кого самые маленькие показатели мультипликаторов.

Но при таком подходе важно помнить, что для разных бизнес-моделей будет разное среднее значение мультипликаторов. Поэтому такой относительный подход в применении фундаментального анализа возможен только отдельно по разным секторам экономики.

Например, рассматривая следующие бумаги с соответствующими значениями

P/E

: «Мечел» — 0,6; ArcellorMittal — 1,7; «Газпром» — 2,2; APA Corp — 5,0; X5 Retail — 8,8; Carrefour — 12,4, будет грубейшей ошибкой говорить, что акции «Мечела» больше недооценены, чем акции Carrefour или даже «Газпрома».

Если посмотрите внимательно, то в этом списке по возрастанию P/E сперва идут бумаги металлургических компаний, затем нефтегазовых, а затем торговых сетей. Поэтому крайне важно сравнивать мультипликаторы только схожих по бизнесу компаний.

Сравнение с техническим анализом

Фундаментальный анализ часто сравнивают с другим направлением анализа на фондовом рынке — техническим анализом. Но это почти противоположные подходы. Технический анализ работает с графиками, а фундаментальный — с финансовыми и статистическими показателями. Но принципиальные различия между этими направлениями анализа обнаруживаются по следующим вопросам:

- Отношение к детализации;

- Ориентированность во времени.

Отношение к детализации

Фундаментальный анализ основан на деталях. Чем больше факторов инвестор учтет, тем точнее сможет рассчитать и скорректировать справедливую цену, к которой, с точки зрения фундаментального анализа, будет рано или поздно двигаться рыночная цена.

Технический анализ, наоборот, исходит из того, что нельзя учесть все факторы, которые могут повлиять на цену. Но это и не требуется. Все факторы уже проявились в цене. Участники рынка в своих действиях уже учли и финансовые показатели, и отраслевые, и макроэкономические тенденции. Поэтому важно наблюдать только за движением цены и определять нужные моменты для покупки и продажи.

Целевая ориентированность во времени

Фундаментальный анализ строится на предположении, что сейчас акции могут быть несправедливо недооценены или переоценены рынком, но в будущем рынок, исправит такие ценовые перекосы. Классический фундаментальный анализ даже определяет целевой уровень цены, к которой должны двигаться котировки.

Технический анализ, наоборот, утверждает, что если рынок оценил стоимость акции на текущем уровне, то эта оценка справедлива для этого настоящего момента (гипотеза эффективного рынка). Но если рынок узнает новые обстоятельства, то он начнет также справедливо переоценивать стоимость актива, из-за чего котировки пойдут вверх или вниз. В силу этого, чаще всего, технический анализ и не определяет целевую цену.

Критика фундаментального анализа

Противники фундаментального анализа, как правило, указывают на неверность трех постулатов «концепции внутренней ценности», на которой строится фундаментальный анализ.

Текущая цена уже отражает реальную стоимость компании

Сторонники гипотезы эффективного рынка и технического анализа не согласны с идеей, что акции могут быть недооценены или переоценены фундаментально. Если акция кажется дешевой относительно того, сколько на ее долю приходится денег компании, то, по всей вероятности, есть какая-то пока не известная всем причина, которая держит акции на текущем, вполне справедливом для настоящего момента, уровне.

Невозможность справедливой цены

С точки зрения противников фундаментального анализа, справедливая цена вообще невозможна. Одни участники рынка знают то, чего не знают другие. Другие участники рынка ошибаются в своих суждениях, но при этом совершают сделки на рынке, влияя на цены.

Вопрос времени

Даже если сейчас на рынке сложилась несправедливая цена, а со временем рынок будет корректировать котировки в направлении справедливой цены, то, во-первых, нельзя сказать, когда это начнется, а во-вторых, нет гарантий, что сами показатели компании к этому времени не изменятся так, что даже с точки зрения фундаментального анализа держать актив будет уже бессмысленно.

Читайте также:

- Что такое МСФО: международные стандарты финансовой отчетности

- CapEx: что инвестору надо знать о капитальных затратах

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд.

Период с очень низким или отсутствующим ростом в экономике. Основной признак стагнации – замедление темпов роста ВВП в пределах 0-3%.

Американский бизнесмен и один из известнейших инвесторов в мире. Основной владелец и CEO инвестхолдинга Berkshire Hathaway.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Подробнее

Анализ компании: о чем говорит финансовая отчетность

Фундаментальный анализ основывается на финансовой отчетности эмитента. С ее помощью инвесторы могут оценить эффективность работы и финансовое положение бизнеса. Где искать отчетность и на какие показатели обращать внимание — в этой статье.

Словарь инвестора

Роялти — платеж, уплаченный или полученный как вознаграждение за пользование или за предоставление права на пользование авторским и смежным правом.

Гудвил — термин, означающий деловую репутацию, имидж и бизнес-связи компании. Совокупность этих нематериальных активов не имеет стоимости, однако они подвергаются стоимостной оценке и учитываются при получении займов, слиянии или продаже компании. Положительная оценка будет являться надбавкой к стоимости бизнеса при его продаже, а отрицательная — скидкой для покупателя.

Денежный поток — поступление и выплаты денежных средств и их эквивалентов.

Что такое финансовая отчетность

Финансовая отчетность — это документ с информацией о финансовых результатах деятельности компании за определенный период времени. В нем также отражаются изменения финансового положения на дату отчета.

Например, в финансовой отчетности компании можно найти данные за предыдущий период и проследить их в динамике.

Отчетность ПАО «Газпром». Источник: сайт компании

Виды отчетности и периодичность публикации

Компании, находящиеся в России, публикуют свою отчетность в соответствии с двумя видами стандартов:

- Российским стандартом бухгалтерского учета — РСБУ;

- Международным стандартом финансовой отчетности — МСФО.

Первый используется для предоставления отчетности в налоговую, а второй призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов. Унифицированная форма помогает быстро проанализировать бизнес и понять, как он работает.

Отчеты могут публиковаться по результатам каждого квартала. Они называются промежуточными. Отчет по результатам прошедшего года компания должна предоставлять до конца апреля следующего года. Эмитенты публикуют документы на официальном сайте компании в разделе для инвесторов или на таких онлайн- сервисах, как e – disclosure.ru и SEC.gov. Бухгалтерская отчетность доступна на сайте Федеральной налоговой службы (bo.nalog.ru).

отчетности ПАО «Газпром». Источник данных: сайт Федеральной налоговой службы")

Поиск бухгалтерской (финансовой) отчетности ПАО «Газпром». Источник данных: сайт Федеральной налоговой службы

Как выглядит финансовая отчетность

Чтобы понять, как идут дела у компании, и принять взвешенное инвестиционное решение, достаточно проанализировать три основных раздела финансовой отчетности. В них содержится вся необходимая для этого информация:

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- отчет о финансовом положении — баланс.

Отчет о прибылях и убытках

Отчет о прибылях и убытках ПАО АК «Алроса» включает суммы доходов и расходов. Сюда же включаются уплаченные налоги, а также заработанная прибыль. Понесенный убыток также отражается в отчете — отрицательное значение пишется в скобках. Источник: отчет компании ПАО АК «Алроса»

В отчете стоит обратить внимание на следующие показатели:

- валовая прибыль — результат, который отражает разницу между выручкой и себестоимостью продаж;

- прибыль от основной (операционной) деятельности — сумма денежных средств, полученная организацией от своей операционной деятельности: валовая прибыль и прочие операционные доходы за вычетом общих и административных расходов, коммерческих и прочих расходов, связанных с основной деятельностью компании;

- чистая прибыль — итоговый доход компании, разница между доходами и совокупными расходами, в том числе расходами на налоги за период;

- базовая прибыль на акцию — сумма прибыли за отчетный период, которая приходится на акцию компании.

Способность генерировать прибыль — первостепенная задача любого бизнеса. Чтобы посмотреть, как компания с этим справляется, нужно проследить за исторической динамикой изменения этих показателей.

Отчет о движении денежных средств

В отчете о движении денежных средств отражены поступления, а также выплаты денежных средств на счетах компании за отчетный период.

Консолидированный отчет о движении денежных средств. Источник: отчет компании ПАО АК «Алроса»

Как правило, денежные средства классифицируются по трем видам деятельности.

- Денежный поток от операционной деятельности — разница между притоком и оттоком денег по операциям, связанным с основной деятельностью.

- Денежный поток от инвестиционной деятельности — разница между покупкой и продажей основных средств, финансовых активов, а также иных внеоборотных активов. Отражает инвестиционную активность компании.

- Денежный поток от финансовой деятельности — разница между притоком и оттоком денежных средств по операциям с погашением или получением кредитов, выплатой дивидендов, выпуском и выкупом собственных акций.

Отчет о финансовом положении

Отчет о финансовом положении, или, как его еще называют, бухгалтерский баланс, отражает суммарную стоимость всех активов и обязательств эмитента, в том числе и собственный капитал на дату его предоставления.

Консолидированный отчет о финансовом положении. Источник: отчет компании ПАО АК «Алроса»

Первая часть бухгалтерского баланса обычно отводится под активы — это материальное и нематериальное имущество компании. Его бизнес использует для получения прибыли.

Эти активы разделяются на оборотные и необоротные:

- оборотные — это те, которые будут задействованы для осуществления текущей финансовой и операционной деятельности. Срок их использования составляет до 12 месяцев. К ним относятся сырье и материалы, готовая продукция, дебиторская задолженность;

- необоротные — это те, что помогают компании вести текущую деятельность и принесут прибыль в будущем (патенты, лицензии, авторские права, гудвил, то есть стоимость имиджа).

Вторая часть отчета — пассивы. Это источники, формирующие активы, обязательства и капитал.

- Капитал — это собственные денежные средства компании, нераспределенная прибыль, а также созданные резервные фонды.

- Обязательства — это деньги, которые рано или поздно уйдут со счетов предприятия. Они делятся на краткосрочные, или, как их еще называют, текущие обязательства, погасить которые необходимо в течение года после предоставления отчета, и долгосрочные.

В бухгалтерском балансе существует принцип двойной записи. Сущность этого метода в том, что любая операция фиксируется в бухгалтерском учете одновременно по дебету и кредиту счетов.

Чтобы отвечать требованию полноты информации, компания должна предоставлять примечания к финансовой отчетности, которые помогают инвестору в ее интерпретации. Примечания считаются неотъемлемой частью финансовой отчетности и дают более углубленное описание большинства показателей в отчетности.

Зачем нужно читать финансовую отчетность

Анализ финансовой отчетности позволяет инвесторам разобраться в текущем положении дел предприятия: оценить финансовое состояние и устойчивость, уровень закредитованности, а также то, насколько успешно функционирует бизнес и есть ли у компании способность расти и развиваться.

Анализ финансовых результатов помогает принять взвешенное решение об инвестировании. Покупка ценных бумаг, основанная на новостях или рыночной стоимости бумаг, может быть импульсивна и ошибочна. Покупая акции, инвестор становится совладельцем компании, и для получения прибыли важно понимать, какие у нее перспективы.

Найти образец разбора финансовой отчетности эмитентов можно на каналах опытных инвесторов, например на канале Назара Щетинина на YouTube.

Кратко

-

1

В России существует два вида финансовой отчетности –– РСБУ и МСФО. По времени публикации отчетность делится на квартальную промежуточную и годовую. -

2

Финансовые результаты компании следует смотреть в динамике их изменения. -

3

При анализе отчетности важно понимать специфику бизнеса компании. Сравнивать компании можно в одной отрасли, выбирая ту, что наиболее привлекательна согласно ее финансовой отчетности. -

4

На основе финансовой отчетности формируются мультипликаторы, которыми пользуются аналитики при стоимостной оценке предприятия.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Главная цель существования любой коммерческой структуры – получение дохода. Одним из способов достижения этой цели является инвестирование. Вкладывать средства следует только после того, как проведен инвестиционный анализ. Он позволяет установить целесообразность выбранного способа инвестирования.

Как проводится экспресс-анализ инвестиционного предложения?

Что такое инвестиционный анализ

Инвестиционный анализ (ИА) – это комплекс мероприятий, нужных для формирования эффективного бизнес-плана, установления степени целесообразности инвестирования. Анализ позволяет обосновать выбранный способ инвестирования.

Какие существуют риски инвестиционного проекта?

Когда нужно проводить анализ?

Инвестиционный анализ можно разделить на две категории:

- Предметный анализ. Исследование проводится до начала сделки. Оно принципиально для принятия решения о целесообразности инвестирования. В процессе осуществляется анализ всех аспектов, которые могут повлиять на ход инвестирования. Предметный анализ предполагает формирование целей инвестирования и задач. Рассчитывается степень риска. Определяется социальная значимость проекта и стратегия по управлению им.

- Временный анализ. Проводится на протяжении всего инвестиционного проекта.

ВАЖНО! Инвестиционный анализ является некраткосрочной мерой, но динамическим мероприятием. Его проведение в процессе реализации проекта позволяет скорректировать задачи и цели, повысить эффективность.

Как условия договора инвестирования строительства влияют на его квалификацию судом и на что обратить внимание при его составлении?

Функции инвестиционного анализа

Рассмотрим функции инвестиционного анализа:

- Формирование структуры сбора информации, нужной для эффективного инвестирования.

- Установление рисков, которые возможны на различных ступенях проекта по вложению средств.

- Поиск альтернативных способов инвестирования.

- Создание базы для принятия решений.

- Установление очередности инвестиционных мероприятий.

- Создание базы для принятия решений, касающихся привлечения средств.

ИА является многофункциональным инструментом.

Задачи инвестиционного анализа

Рассмотрим задачи ИА:

- Подбор источников финансирования, которые обеспечат ожидаемый результат.

- Выбор подходящих решений, касающихся инвестирования, которые повысят конкурентоспособность компании.

- Анализ степени риска для инвесторов.

- Определение степени доходности проекта.

- Повышение качества вложений.

Инвестиционный анализ позволяет сформировать базу под все этапы инвестиционного проекта.

ВАЖНО! Основная цель анализа – определение целесообразности и эффективности проекта. Просчитываются результат его реализации и выгоды от проекта. Если выгоды от инвестиций будут недостаточными, проект не будет утвержден.

Методы инвестиционного анализа

Для различных типов инвестиций предназначены различные методы анализа.

Анализ реальных инвестиций

Реальные инвестиции (РИ) отличаются от финансовых. Отличия определяют используемые методы. Рассмотрим их:

- Доход от реальных инвестиций можно ожидать только в долгосрочной перспективе (год или больше).

- Объем РИ достаточно большой.

- РИ обычно имеют непосредственную связь с долгосрочными целями компании.

Все рассматриваемые отличия должны быть учтены при проведении анализа. Исследование проводится по двум направлениям:

- Исследование экономической эффективности вкладов.

- Определение степени рисков.

Исследование экономической эффективности вкладов проводится такими способами, как:

- Учетная оценка. Основана на текущей оценке значений проекта. При этом не учитывается такой фактор, как время. Учетная оценка характеризуется простотой, а также наглядностью. Однако рассматриваемый метод считается вспомогательным.

- Динамический метод. Оценка проводится с учетом такого фактора, как время. Метод считается более точным.

Для оценки степени рисков применяются различные математические методы.

Анализ финансовых инвестиций

Анализ ФИ может выполняться множеством методов. Рассмотрим основные из них:

- Фундаментальный. Основная цель этого метода – оценка привлекательности ценных бумаг, динамика изменения их стоимости. В процессе анализируется глобальный рынок, отдельные отрасли. Данный метод позволяет исследовать фундаментальные вопросы.

- Технический. В его рамках формируется прогноз относительно стоимости ценных бумаг. Прогноз основывается на изменении цен в прошлом. Технический анализ позволяет определить оптимальный момент для покупки и реализации бумаг.

- Портфельный. В процессе осуществляется анализ инвестиционного портфеля. Основная цель метода – исследование соотношения значений доходности и риска, выбор оптимального портфеля.

Методы могут использоваться как по отдельности, так и в комплексе.

Порядок проведения анализа

Можно выделить следующие этапы инвестиционного анализа:

- Формирование информационной основы. Собираются сведения, на основании которых будет выполняться анализ.

- Проведение предварительного исследования. В частности, проводится предварительный анализ внешних факторов, условий инвестиционной среды.

- Оценка внешних факторов. На этом этапе исследуется сам рынок, внешние параметры, которые могут оказывать влияние на инвестиционную привлекательность.

- Исследование объема свободных средств в компании. Нужно это для того, чтобы определить размер денежных средств, которые будут направлены на инвестирование. На этом этапе также исследуется потенциал организации.

- Исследование экономической стабильности.

- Создание заключения об инвестиционном проекте, основанного на комплексе факторов.

- Проведение сравнительного анализа.

Этапы анализа могут варьироваться в зависимости от цели проведения исследования.

Пример анализа

Компанией используется оборудование для производства изделий. В этом году появилось оборудование с теми же функциями, однако оно более производительное, мобильное и быстрое. Приобретение техники позволит увеличить объем производства продукции, уменьшить затраты на изготовление. Первоначальная стоимость оборудования составила 32 тысячи долларов. По нему начислялась амортизация в течение 10 лет. На текущий момент стоимость оборудования составляет 15 тысяч долларов. Новое оборудование стоит 55 500 долларов. Срок его службы – 8 лет. После истечения этого времени оборудование будет превращено в лом. Стоимость этого лома составит 1 500 долларов.

Показатель производительности нынешнего оборудования равен 200 тысячам единиц готовых изделий в год. При эксплуатации нового оборудования рассматриваемое значение увеличится на 25%. Руководство организации уверено, что весь этот объем продукции удастся реализовать. Текущие траты на единицу продукта:

- 12 центов – выплата зарплат.

- 50 центов – затраты на сырье.

- 24 цента – накладные расходы.

При эксплуатации нового оборудования траты будут следующими:

- 8 центов – выплата зарплат.

- 47 центов – затраты на сырье.

- 16 центов – накладные расходы.

Траты на выплату зарплат снизились за счет того, что эксплуатация нового оборудования позволила уволить одного оператора. Процесс стал более автоматизированным. Траты на сырье сокращаются за счет того, что уменьшаются потери. На основании этих значений составляется таблица. В данном случае размер начальных инвестиций составляет 35 625 долларов (с вычетом дохода от продажи старого оборудования, налоговых вычетов).