- Главная

- Правовые ресурсы

- Подборки материалов

- Привлечение к сверхурочной работе при суммированном учете

Привлечение к сверхурочной работе при суммированном учете

Подборка наиболее важных документов по запросу Привлечение к сверхурочной работе при суммированном учете (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Подборка судебных решений за 2020 год: Статья 101 «Ненормированный рабочий день» Трудового кодекса РФ«Позиция ответчика о том, что вызов работника на работу в дни, являющиеся для работника не рабочими, относится к ненормированному рабочему времени, поскольку норма ч. 1 ст. 101 Трудового кодекса Российской Федерации предусматривает эпизодическое привлечение работников к работе при необходимости именно за пределами установленной для работника продолжительности рабочего времени (которую ответчик предлагает, с учетом введенного для истца суммированного учета рабочего времени, рассчитывать по окончании каждого рабочего месяца истца (учетного периода), основана на неправильном толковании нормы ч. 1 ст. 101 Трудового кодекса Российской Федерации, которая, действительно, предусматривая привлечение работников к работе за пределами установленной для работника продолжительности рабочего времени, в качестве такого рабочего времени предусматривает не весь учетный период рабочего времени (месяц), а один рабочий день (смену) работника.»

Статьи, комментарии, ответы на вопросы

Статья: Оплата сверхурочного труда: от иллюзий к реальности

(Болдырев В.А.)

(«Право и экономика», 2022, N 1)Сложность проблемы наглядно видна из Определения Конституционного Суда Российской Федерации от 8 декабря 2011 г. N 1622-О-О «Об отказе в принятии к рассмотрению жалобы гражданина Горкунова Александра Николаевича на нарушение его конституционных прав положением ст. 152 Трудового кодекса Российской Федерации» <15>. В своей жалобе гражданин А.Н. Горкунов оспаривал конституционность положения ст. 152 «Оплата сверхурочной работы» ТК РФ, согласно которому сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. В основе обращения лежали следующие факты, отраженные в судебном акте и прекрасно иллюстрирующие сказанное нами выше. А.Н. Горкунов работал в должности начальника караула государственного казенного учреждения, ему был установлен сменный режим работы — 24-часовая рабочая смена с тремя выходными днями, в связи с чем применялся суммированный учет рабочего времени. Привлекался к сверхурочной работе, и часы такой работы были оплачены работодателем в размере, исчисленном из оклада по занимаемой штатной должности, без учета установленных трудовым договором и входящих в состав его заработной платы выплат компенсационного и стимулирующего характера. Полагая, что оплата сверхурочной работы произведена не полностью, поскольку его ежемесячная заработная плата в несколько раз превышает размер оклада по должности и при расчете оплаты сверхурочной работы должны были учитываться и другие, помимо оклада, ежемесячные выплаты, работник обратился в суд с иском о взыскании недополученной заработной платы за сверхурочную работу. Определяя размер сумм, полагающихся истцу за часы сверхурочной работы, суд первой инстанции со ссылкой на положения статей 152 и 153 ТК РФ указал, что при оплате сверхурочной работы учету подлежит исключительно оклад по занимаемой должности, а иные составляющие заработной платы не должны приниматься во внимание. Апелляционной инстанцией решение оставлено без изменения.

«Научно-практический комментарий к разделу VI Трудового кодекса Российской Федерации (главы 20 — 22) «Оплата и нормирование труда»

(постатейный)

(под ред. Т.Ю. Коршуновой)

(«ИЗиСП», «КОНТРАКТ», 2020)На наш взгляд, законными и обоснованными являются те суждения и судебные постановления, которые дают отрицательный ответ на этот вопрос. Так, М.И. Кучма отмечает, что новая практика оплаты сверхурочной работы выгодна работникам, но нарушает принцип равной оплаты за равный труд. Допустим, пишет автор, что у двух работников одного и того же предприятия переработка составила за месяц 12 часов, оба привлекались к сверхурочной работе три раза. Работнику, у которого суммированный учет рабочего времени, 10 часов сверхурочной работы оплатят в двойном размере. Тот, кто работает ежедневно определенную рабочую смену, может рассчитывать на оплату в двойном размере только 6 часов, поскольку два часа сверхурочной работы в каждый из трех дней подлежат оплате в полуторном размере <1>.

Нормативные акты

Иногда возникает необходимость привлечь сотрудников выполнить работу сверх установленного рабочего времени. В своей статье расскажу вам о том, кого и как можно привлечь, а также разберём примеры расчёта сверхурочных.

Сверхурочным считается тот труд, когда сотрудник был привлечён работодателем для выполнения работы свыше установленного рабочего времени. По сути работа признаётся сверхурочной, если её инициатор – работодатель, а не работник.

Например, если сотрудник остаётся работать после окончания рабочего дня (по собственной инициативе), так как не успевает закончить свою работу. Как вы думаете должна ли такая работа приравниваться к сверхурочной в соответствии со ст. 152 ТК РФ?

Частое заблуждение, что оставшись после окончания рабочего дня, будут положены сверхурочные. Задержка сотрудника по своей инициативе на рабочем месте – это не сверхурочная работа. Такие разъяснения даёт Роструд в своём Письме от 2 декабря 2009 г. № 3567-6-1 «О работе сверх установленной продолжительности рабочего времени, выполняемой по инициативе работника». Этой же позиции придерживаются и суды, например, в АО Санкт-Петербургского городского суда от 19 ноября 2019 г. № 33-27769/2019 по делу № 2-722/2019.

Случаи, когда можно привлечь к сверхурочной работе с согласия или без, представлены в таблице ниже:

|

Привлечение с согласия |

Привлечение без согласия |

|

Сотрудник не успел выполнить задания в рабочее время в связи с технической заминкой, это может повлечь порчу имущества или гибель людей |

Предотвращение или устранение причин и последствий аварии |

|

Производство ремонта механизмов, остановка которых может повлечь простой большого количества работников |

Устранение непредвиденных обстоятельств, нарушающих работу общественно важных объектов |

|

Неявка коллеги на непрерывное производство |

Работа, связанная с введением чрезвычайного или военного положения, возникновением катастроф и стихийных бедствий |

Что касается документального оформления, то в первую очередь нужно оформить приказ на привлечение работника к сверхурочной работе. Нормы трудового законодательства предполагают продолжительность сверхурочной работы не более 4 часов в течение двух дней подряд. Также сотрудников нельзя привлекать к сверхурочной работе более чем на 120 часов в год. Отсюда следует, что работа сверхурочно не должна быть систематической. Работодателю необходимо обязательно вести учёт сверхурочных часов, также их надо отражать в табеле учёта рабочего времени.

К сведению! Если сотрудники работают по ненормированному графику, работу сверх установленной продолжительности рабочего времени лиц нельзя отнести к сверхурочной.

Не всех сотрудников можно привлекать к сверхурочной работе только по приказу. Некоторые привлекаются по особому порядку. Информацию отразила в таблице ниже.

|

Категории сотрудников |

Порядок привлечения |

|

Инвалиды |

|

|

Женщины с детьми до 3 лет |

|

|

Одинокий родитель с ребенком до 5 лет |

|

|

Работники с детьми-инвалидами |

|

|

Работники, ухаживающие за больными членами семьи в соответствии с медицинским заключением |

|

|

Опекуны несовершеннолетних |

Оплата первых двух часов сверхурочной работы производится в размере 150%, а остальные по 200%. При суммированном учёте рабочего времени оплата производится по такому же правилу.

Пример

На предприятии суммированный учёт рабочего времени, учётный период – 1 месяц. В апреле 2021 года норма 172 часа. Если сотрудник отработает 173 часа, то лишний час будет оплачиваться в полуторном размере. А, если 175 часов, то первые 2 часа в полуторном, а следующий час в двойном.

Нельзя заменять оплату сверхурочной работы премией, можно лишь по желанию работника предоставить ему дополнительное время отдыха.

Сумма оплаты сверхурочных часов может отличаться от указанной выше. Работодатель вправе установить свой тариф оплаты. Данную информацию нужно указать в коллективном или трудовом договоре, или же в положении об оплате труда. Сумму за сверхурочную работы сотруднику должны выдать вместе с заработной платой, об этом указано в письме Минтруда от 18.04.2017 № 11-4/ООГ-718.

Довольно часто поступают вопросы об оплате сверхурочной работы, если она пришлась на выходные или праздничные дни, ночное время или на время работы в командировке. Рассмотрим эти ситуации подробнее.

Сверхурочные в выходные

Часы сверх обычного рабочего времени в выходные дни не приравниваются к сверхурочным, такого мнения придерживаются специалисты Трудовой инспекции. Подчинённому оплатят труд в этот день в двойном размере (ст. 153 ТК РФ).

К примеру, рабочий день сотрудника 8 часов, его привлекли к работе в праздничный день. Отработал он 10 часов. Работодатель оплатит все 10 часов в двойном размере, выделять 2 часа и оплачивать их в полуторном размере не нужно. Такие разъяснения в Постановлении № 13/П-21 «О компенсации за работу в праздничные дни», утверждённом Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-21. Верховный суд РФ придерживается такого же мнения (решение от 30.11.05 № ГКПИ05-1341. Если сотрудник привлекался не просто к работе в выходной (праздничный) день, а сверхурочно, в случаях ликвидации аварии или катастрофы, то здесь будет действовать правило расчёта сверхурочных. Хочу обратить ваше внимание, что такие часы не включаются в установленную норму, которая составляет 120 сверхурочных часов в год.

В случаях, если у сотрудников сменный график, а смена выпадает на выходной день (субботу или воскресенье), такой день будет оплачиваться в одинарном размере, а сверхурочная работа по порядку ст. 152 ТК РФ.

Сверхурочная работа в командировке

Даже на сотрудника, который находится в командировке, нужно издать приказ на привлечение к сверхурочной работе. Если для выполнения поручения нанимателя, находясь в командировке, сотрудник работает сверх установленной продолжительности рабочего времени, то такую работу можно смело назвать сверхурочной (решение Челябинского областного суда от 25 февраля 2015 г. № 7-122/2015, письмо Минтруда России от 14 ноября 2013 г. № 14-2-195).

Но вот по вопросу о том, как именно следует оплачивать такую работу, единого мнения нет. Мы придерживаемся мнения, что нужно осуществить повышенную оплату сверхурочной работы.

Сверхурочная работа в ночное время

Напомню вам, что время работы с 22:00 до 6:00 считается ночным, и оплачивается в повышенном размере (ст. 154 ТК РФ).

В Постановлении Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» указано, что доплата за работу в ночное время составляет 20% от часовой тарифной ставки или оклада за каждый час такой работы.

Оплату ночных часов можно установить иную, но закрепив это коллективным договором, локальным нормативным актом, или трудовым договором. Если сотрудник работал сверхурочно в ночные часы, то оплачиваться они должны и как ночные, и как сверхурочные.

Как правильно оплатить сверхурочную работу в ночное время, Минтруд дал разъяснения в письме от 04.09.2018 № 14–1/ООГ-7353.

Примеры расчёта сверхурочных:

- Сотрудник работает по сменам. Смена 12 часов, первая с 8:00 до 20:00, вторая с 20:00 до 8:00. После ночной смены сотрудник был вынужден переработать 4 часа. Переработка пришлась на дневное время, следовательно, расчёт будет таким: 2*1,5 и 2*2. Если бы сотруднику пришлось остаться после первой смены, то время с 20:00 до 22:00 считалось бы дневным 2*1,5, а следующие 2 часа относились бы к ночным и требовали 20-процентной доплаты.

- Рабочий график сотрудника с 8:00 до 17:00. Ему была поручена дополнительная работа. Для этого он вышел на работу пораньше, в 6 часов утра. Оплата сверхурочной работы с 6:00 до 8:00 будет произведена в полуторном размере.

- Рабочий график сотрудника с 9:00 до 18:00 (обед 13:00-14:00). Руководитель обратился с просьбой задержаться после окончания рабочего дня до 20:00. С 18:00 до 20:00 – это время сверхурочной работы, которое будет оплачено в полуторном размере.

- Слесарь работает по графику с 9:00 до 18:00 с понедельника по пятницу. Для устранения аварии его вызвали на работу в субботу с 10:00 до 20:00. Время работы в выходной необходимо оплатить в двойном размере (ст. 153 ТК РФ).

Немного судебной практики

Второй кассационный суд общей юрисдикции Определение от 18.02.2020 № 88-1441/2020, дело № 2-81/2019.

Сотрудница, работающая в магазине кассиром подала иск в суд с требованием оплатить часы сверхурочной работы. Директор магазина отказал ей в оплате сверхурочной работы, ссылаясь на то, что приказов о привлечении к сверхурочной работе нет, а в табеле у неё отражен восьмичасовой рабочий день. Суд принял сторону истицы.

Судьи признали в качестве доказательств сверхурочной работы следующие обстоятельства:

- режим работы магазина с 8:00 до 20:00 в котором кассир работала одна;

- фискальные данные ККТ, где указано время совершения расчётов;

- журнал ежедневного учёта ТМЦ, где указано время совершения операций, выходящее за пределы 8-часового рабочего дня.

Проанализировав судебную практику можно смело указать на то, какие могут быть доказательства факта переработки:

- табели учёта рабочего времени (АО МГС от 08.11.2019 по делу № 33-50256/2019, АО КОС от 01.11.2018 по делу № 33-3260/2018);

- показания свидетелей (АО КОС от 01.11.2018 по делу № 33-3260/2018);

- данные программ учёта отработанного времени, фиксация времени прихода и ухода сотрудников (АО СОС от 01.03.2019 по делу № 33-3293/2019);

- наряды, путевые листы (АО СОС от 16.09.2015 по делу № 33-12904/2015).

Татьяна Андрияшкина — эксперт по заработной плате проекта «Зарплата 360°»

Консультирует по вопросам правильности расчёта заработной платы более семи лет.

Читайте другие статьи автора в нашем блоге:

- РСВ за первое полугодие 2020 года. Особенности заполнения по льготным тарифам

- Увольняя сотрудника в 2020 году, работодатель должен выдать пакет документов

- В 2020 году для физических лиц установлен новый порядок получения статуса налогового резидента РФ

- Скидка или надбавка к тарифу страховых взносов на травматизм. Как уменьшить тариф на травматизм на 2021 год?

- Заключение трудового договора

- Нюансы заключения трудового договора с главным бухгалтером

- Организация воинского учёта. Полезная шпаргалка

- Можно ли было объявлять простой в период нерабочих дней?

- Оформление трудовых отношений при реорганизации

- Еженедельный отчет для столичных компаний

- Новый порядок заполнения больничных листов с 14 декабря 2020 года

- График отпусков на 2021 год

- СЗВ-СТАЖ: заполняем без ошибок

- Ошибки в СЗВ-СТАЖ, за которые не оштрафуют. Позиции судов

- Смена зарплатного банка. Что нужно знать

- Материальная помощь на лечение сотрудника: начислять страховые взносы?

- Суммы выплат, непринятые к зачету ФСС. Позиции судов в части обложения их взносами

- Положена ли увольняющемуся компенсация за неиспользованные отгулы. Позиции судов

- Может ли сотрудник уйти с работы без предупреждения?

- Страховые взносы и НДФЛ, если сотрудник умер

- Правильный отзыв из отпуска.

- Перерасчёт отпускных при отзыве из отпуска

- В праве ли работодатель отказать в досрочном выходе из декрета?

- Маленькие сложности простых отчётов АДВ – 1,2,3 в 2021 году

- Виды удержаний из зарплаты по инициативе работодателя

- Счётные ошибки при начислении заработной платы. Как быть?

- Уведомление на налоговый вычет для патентщиков

- В СЗВ-М не забыли добавить пенсионера?

- Пример заполнения 6-НДФЛ за 1 квартал 2021 года.

- Как рассчитать зарплату работникам в период нерабочих оплачиваемых дней в мае?

- Как получить выплату больничного родственникам умершего при прямых выплатах ФСС?

- Новая СЗВ-ТД. Что нас ожидает

- Нюансы оформления отпуска совместителям

- Пример заполнения формы 6-НДФЛ при совместительстве в случае превышения дохода 5 млн. рублей

- Изменения в порядке выдачи листов нетрудоспособности с 1 января 2022 года

- Арендуем жильё для иногороднего сотрудника

- Новый вычет на физкультурно-оздоровительные услуги

Введение суммированного учета рабочего времени часто сопровождается многочисленными вопросами. Они касаются выбора подходящего графика, оплаты сверхурочных, праздничных дней и других тонкостей. Разберемся во всем по порядку.

Режим рабочего времени — что это такое?

Большинство работодателей совершают ошибку, когда путают два понятия — «суммированный учет» и «режим рабочего времени». Суммированный учет — это не режим рабочего времени, а способ ведения учета рабочего времени, способ выполнения требования, содержащегося в ст. 91 ТК РФ о том, что работодатель обязан вести учет времени, фактически отработанного каждым работником.

Понятие режима рабочего времени определяется в ст. 100 ТК РФ, где особенно следует обратить внимание на норму, которая звучит в императивном порядке: «режим рабочего времени должен предусматривать…». Далее перечисляется всё то, что должно быть прописано у работодателя в правилах внутреннего трудового распорядка или, если режим рабочего времени для работника отличается от установленных правил (например, это совместитель или работник, с которым договорились о неполном рабочем времени), в трудовом договоре:

- продолжительность рабочей недели (пятидневная с двумя выходными днями, шестидневная с одним выходным днем, рабочая неделя с предоставлением выходных дней по скользящему графику, неполная рабочая неделя);

- работа с ненормированным рабочим днем для отдельных категорий работников;

- продолжительность ежедневной работы (смены), в том числе неполного рабочего дня (смены);

- время начала и окончания работы;

- время перерывов в работе;

- число смен в сутки;

- чередование рабочих и нерабочих дней, которые устанавливаются правилами внутреннего трудового распорядка, трудовым договором.

Гибкий режим рабочего времени

Гибкий режим рабочего времени — это единственный режим рабочего времени, который позволяет уйти от необходимости прописывания продолжительности ежедневной работы и времени начала и окончания рабочего дня. Согласно ст. 102 ТК РФ, при работе в режиме гибкого рабочего времени начало, окончание или общая продолжительность рабочего дня (смены) определяется по соглашению сторон. Работодатель обеспечивает отработку работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и других).

Чередование выходных дней и рабочих дней, продолжительность недели будут определяться в правилах трудового распорядка. Изменять график в одностороннем порядке в данном случае нельзя. Для изменения графика нужно либо спрашивать согласия работника, либо обосновывать это изменениями организационных или технологических условий труда.

Несмотря на то, что в Трудовом кодексе ни слова не сказано о том, что при гибком графике рабочего времени нужно обязательно вести суммированный учет, само по себе понятие гибкого графика предполагает введение работодателем суммированного учета рабочего времени, так как он не сможет обеспечить отработку нормы за определенный день и будет устанавливать учетный период — неделю, месяц или др.

![]()

Онлайн-обучение по актуальным темам бухгалтерского и налогового учета

Узнать больше

Сменная работа

В ситуации с суммированным учетом рабочего времени нередко путают такие понятия, как «сменный режим работы» и «рабочая неделя с предоставлением выходных дней по скользящему графику». Стоит иметь в виду, что это два разных режима рабочего времени.

Ст. 103 ТК РФ определяет сменную работу как работу в две, три или четыре смены, которая «вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг».

Самое главное условие при сменной работе — это сменяемость работников (одна смена / бригада сменяет другую). При сменном режиме работодатель обязан знакомить работника с графиком смены не позднее чем за один месяц до его введения в действие. Работа в течение двух смен подряд запрещается.

Основные правила суммированного учета

Нестандартный режим рабочего времени, гибкий режим рабочего времени, скользящее предоставление выходных дней, сменный режим предполагают ведение суммированного учета рабочего времени.

Основной документ, на который необходимо в данном случае опираться, — ст. 104 ТК РФ. Она дает ответ на вопрос, в каких случаях допускается введение суммированного учета: когда не может быть соблюдена установленная для данной категории работников (включая работников, занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность.

Смысл суммированного учета рабочего времени заключается в выборе некого учетного периода, чтобы по его итогам продолжительность рабочего времени не превышала нормального количества рабочих часов.

Для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, Трудовой кодекс устанавливает учетный период три месяца, однако есть оговорка: у работников, занятых на работах с вредными и (или) опасными условиями труда, в силу особенностей технологического процесса или по сезонным причинам можно увеличить такой учетный период на период больше трех месяцев, но при наличии отраслевого соглашения и коллективного договора и не более чем до одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

![]()

Ведение кадрового учета без проблем

Попробовать

Какая продолжительность рабочего времени будет у сотрудника, работающего по графику «сутки через трое»? В данном случае нужно исходить из общепринятой нормы: нормальная продолжительность рабочего времени не превышает 40 часов в неделю. Работодатель устанавливает некий учетный период, внутри которого эти часы распределяются как угодно, главное — по итогам учетного периода выйти на норму по часам.

При этом, если работодатель берет не общепринятую продолжительность рабочего времени — 40 часов в неделю, а, например, 39-часовую рабочую неделю, то ему придется создавать свой производственный календарь.

В Приказе Минздравсоцразвития РФ от 13.08.2009 № 588н озвучены правила, по которым определяется норма рабочего времени: «продолжительность рабочей недели (40, 39, 36, 30, 24 и т.д. часов) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца и из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней».

Судебная практика показывает, что суть суммированного учета рабочего времени заключается в корректировке продолжительности отработанного времени внутри учетного периода (месяца, квартала или года), если оно отклоняется от установленной нормы, то есть переработка в одни дни компенсируется недоработкой в другие (Постановление ФАС Центрального округа от 03.07.2006 по делу N А62-5389/2005).

Суммированный учет рабочего времени, согласно ст. 104 ТК РФ, ведется в соответствии с установленными правилами внутреннего трудового распорядка.

Таким образом, для введения суммированного учета необходимо следовать определенному алгоритму:

- определить продолжительность учетного периода;

- определить норму часов за учетный период исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени;

- составить график;

- установить порядок определения сверхурочных часов;

- установить порядок оплаты сверхурочной работы и работы в выходные/нерабочие праздничные дни.

Суммированный учет: оплата сверхурочной работы

В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается не менее чем в полуторном размере — за первые два часа работы и не менее чем в двойном размере — за последующие часы. Однако в кодексе не дается ответа на более детальные вопросы: как именно оплачивать, то есть от чего брать полуторный размер?

Есть и другие сложности: чтобы разобраться, как при суммированном учете рабочего времени оплачивать часы сверхурочной работы, надо ориентироваться на выбранную систему оплаты труда — окладную или тарифную.

Так, например, если у работника окладная система труда, и оклад составляет 15 000 руб., то эту сумму работодатель выплачивает ему гарантированно. И только по окончании учетного периода, если будет сверхурочная работа, он получит оплату в виде первых двух часов в полуторном размере, а за последующие часы не менее чем в двойном размере.

Пример

Оплата за январь, февраль и март — 15 000 руб. за каждый месяц. За учетный период сотрудник сверхурочно отработал 10 часов. Ставка за 1 час работы — 100 руб. Считаем, сколько ему нужно доплатить:

2 часа * 1,5* 100 руб.= 300 руб.

8 часа * 2 * 100 руб. = 1600 руб.

Всего: 1900 руб.

Обратите внимание на то, что эксперты Роструда рекомендуют по работникам, по которым ведется суммированный учет рабочего времени, устанавливать тарифную систему оплаты труда — либо почасовую, либо поденную.

Как в этом случае нужно считать сверхурочное время?

Пример

У работника тарифная система оплаты труда, ставка за 1 час — 100 руб. Учетный период — 1 квартал. Внутри этого периода мы замечаем, что в январе сотрудник отработал по факту 150 часов, что и было заложено в график. Соответственно, по часовой ставке выплачиваем ему 15 000 руб.

В феврале вместо 148 часов, заложенных в график, сотрудник по факту отработал 156 часов (отражено в табеле). Получается 15 600 руб. При этом в марте планировались 149 часов, а по факту получился 151 час. Нужно оплатить 15 100 руб.

Евгения Конюхова, эксперт в сфере трудового законодательства и кадрового делопроизводства, в вебинаре «Суммированный учет рабочего времени. Оформление и оплата» обращает внимание на то, что при тарифной системе оплаты труда внутри учетного периода в одинарном размере сверхурочная работа уже оплачена.

Эксперт считает, что норма из ст. 152 ТК РФ хорошо работает при окладной системе оплаты труда. Как мы убедились выше, в таком случае по итогам учетного периода нужно взять 10 часов сверхурочной работы и посчитать суммы: первые 2 часа — в полуторном размере, а остальные 8 часов — в двойном.

Но если у работника тарифная система оплаты труда, то первые 2 часа следует платить только в размере 0,5, так как одинарный размер уже был оплачен. А оставшиеся часы не в двойном размере, а в одинарном.

Так, исходя из того, что у нас было 10 часов сверхурочной работы, мы получим:

2 часа * 0,5 * 100 руб.= 100 руб.

8 часов *1 * 100 руб. = 800 руб.

Всего: 900 руб.

Если у работника окладная система труда или месячная тарифная ставка, то нужно разобраться, как определить, сколько нужно оплачивать один час работы сверхурочной работы. Дело в том, что в Трудовом кодексе ответа на этот вопрос нет. А примеров того, как это можно реализовывать на практике, несколько.

Вариант 1: Оклад делится на количество рабочих часов в месяце, когда работник привлекался к сверхурочной работе.

Так, если оклад составляет 20 000 руб., то нужно 20 000 /160 часов = 125 руб. за час работы.

Вариант 2: Согласно Письму Минздрава РФ от 02.07.2014 N 16-4/2059436, оклад делится на среднемесячное количество часов по году (например, для работников с 40-часовой продолжительностью рабочего времени в 2020 году среднечасовое количество рабочих часов составляет 1979 часов / 12 мес. = 164,9 ч.), соответственно часовая ставка = 20 000 руб. / 164,9 = 121,28 руб.

Вариант 3: Сумма окладов, начисленных за учетный период, делится на норму рабочего времени по графику работника за учетный период в месяцах.

Вариант 4: Вся зарплата (включая доплаты, надбавки) делится на один из вышеперечисленных вариантов. Но работодатель не обязан исчислять часовую тарифную ставку исходя из всех выплат. Верховный суд считает, что достаточно только оклада.

Нередко у работодателей помимо окладов предусмотрена еще и система доплат, надбавок, в связи с чем возникает вопрос — нужно ли всю заработную плату в этом случае делить на количество часов в месяце, когда работник привлекался к сверхурочной работе или на среднемесячное количество часов по году? Ответить на этот вопрос может только сам работодатель в локальных нормативных актах (Решение Верховного Суда РФ от 21.06.2007 N ГКПИ07-516). Это рекомендуется сделать в том числе для того, чтобы избежать проблем с работниками и проверяющими.

Позиция Минзравсоцразвития заключается в том, что при суммированном учете рабочего времени исходя из определения сверхурочной работы подсчет часов переработки ведется после окончания учетного периода. В этом случае работа сверх нормального числа рабочих часов за учетный период оплачивается за первые два часа работы не менее чем в 1,5 размере, а за все остальные часы — не менее чем в двойном размере (Письмо Минздравсоцразвития РФ от 31.08.2009 № 22-2-3363).

В зависимости от системы оплаты труда — окладной или тарифной — оплата будет либо в полуторном-двойном размере, либо в размере 0,5 и одинарном.

Но есть еще один подход, обозначенный судебной практикой (Обзор Верховного Суда Российской Федерации практики рассмотрения судами дел, связанных с осуществлением гражданами трудовой деятельности в районах Крайнего Севера и приравненных к ним местностях» (утв. Президиумом Верховного Суда РФ 26.02.2014)). Есть разъяснения, согласно которым в полуторном размере за первые 2 часа берется оплата сверхурочной работы, приходящиеся в среднем на каждый рабочий день учетного периода, а в двойном — за последующие часы сверхурочной работы. Но при использовании такого подхода сумма выплат за сверхурочную работу будет меньше, а потому неизбежны конфликты с работниками.

Оплата праздничных или выходных при суммированном учете

Если рабочий день сотрудника выпадает на нерабочий праздничный день, то в табеле рабочего времени проставляется код «РВ», несмотря на то, что этот рабочий день предусмотрен графиком работника. В этом случае на работника также распространяется положение ст. 153 ТК РФ об оплате работы в повышенном размере.

Согласно Рекомендациям Роструда от 02.06.2014, при введении суммированного учета рабочего времени работу в праздничные дни нужно включать в месячную норму рабочего времени.

Если работник привлекался к работе в свой выходной или в нерабочий праздничный день сверх месячной установленной ему нормы или сверх нормы в соответствии с учетным периодом, тогда такая работа будет подлежать оплате согласно ст. 153 ТК РФ. Также работник может взять другой день отдыха.

Если внутри учетного периода работодатель уже оплатил нерабочие праздничные дни, то по окончании учетного периода ему не нужно оплачивать их как сверхурочную работу. В Решении Верховного Суда РФ от 30.11.2005 N ГКПИ05-1341 дается разъяснение по этому случаю: «Поскольку правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной».

Рассмотрены коллизионные вопросы, связанные с оплатой, а также ограничением по количеству часов сверхурочной работы и работы в выходные дни. На конкретных примерах показано, как вычислить размер заработной платы сотрудника при суммированном учете рабочего времени в случае, если он работал сверхурочно.

Когда читаешь нормы Трудового кодекса, касающиеся сверхурочной работы, а также работы в выходные дни, они кажутся предельно простыми. Между тем на практике их применение вызывает многочисленные сложности

Что написано в Трудовом кодексе…

Итак, давайте вначале посмотрим, что написано в Трудовом кодексе.

Сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период (согласно части 1 статьи 99 ТК РФ).

В части 5 той же статьи 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

В статье 152 ТК РФ сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

Согласно статье 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки;

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы.

Разъясним эти нормы на простых примерах

Итак, мы привели нормы Трудового кодекса. Теперь постараемся на простых примерах разъяснить, как применять данные положения.

Что такое сверхурочная работа

Итак, сверхурочная работа — работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени:

- ежедневной работы (смены) (см. Пример 1), а также

- работа сверх нормального числа рабочих часов за учетный период (см. Пример 2).

Пример 1

Предположим, человек работает 5 дней в неделю по 8 часов подряд. Если в один из дней работодатель попросит его задержаться на несколько часов, — это будет сверхурочной работой.

Пример 2

Предположим, что на предприятии ведется суммированный учет рабочего времени, и учетный период — 1 месяц. В сентябре нормальная продолжительность рабочего времени составляет 168 часов. Если сотрудник отработает 169 часов — лишний час будет сверхурочной работой.

Ограничения в сверхурочных работах

Сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. В данной норме тоже, на первый взгляд, все просто.

Пример 3

Наш с вами работник трудится 5 дней в неделю по 8 часов подряд. Предположим, его решили привлечь к сверхурочной работе. Если в понедельник и вторник он будет работать по два часа лишних, а в остальные дни недели стандартное количество часов — это будет законным.

Пример 4

Если в понедельник он будет работать лишний 1 час, а во вторник 3 часа — это также будет законным.

Пример 5

Если в понедельник он будет работать лишние полчаса, во вторник — 3,5 часа, затем в среду его не привлекут к сверхурочной работе, в четверг он отработает лишние 4 часа, а в пятницу опять будет трудиться как обычно — это тоже правомерно.

Пример 6

А вот если нашего работника попросят отработать 3 часа в понедельник и 2 во вторник, то это уже будет противоправно.

Пример 7

Если в конце года мы посчитали и увидели, что наш с вами работник таких лишних часов отработал больше 120, то мы нарушили законодательство, если меньше — все в порядке.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы не менее чем в двойном размере. Ну, здесь тоже все кажется очень простым.

Продолжение Примера 3

Если наш с вами работник трудился и в понедельник, и вторник по два лишних часа, то все четыре часа ему будут оплачены в полуторном размере.

Продолжение Примера 4

Если работник трудился в понедельник лишний час, а во вторник 3 часа, то лишний час понедельника и два первых лишних часа вторника будут оплачены в полуторном размере, а вот третий час вторника — в двойном.

Продолжение Примера 2

На предприятии ведется суммированный учет рабочего времени, и учетный период — 1 месяц. В сентябре месяце нормальная продолжительность рабочего времени составляет 168 часов. Если сотрудник отработает 169 часов — лишний час будет оплачиваться в полуторном размере. Если сотрудник отработает в сентябре 171 час, то первые два лишних часа будут оплачиваться в полуторном размере, а следующий 1 — в двойном.

Оплата в выходные дни

Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам — не менее чем по двойным сдельным расценкам (см. Пример 8);

- работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой ставки (см. Пример 9);

- работникам, получающим месячный оклад, — в размере не менее одинарной дневной или часовой ставки сверх оклада, если работа в выходной и нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы (см. Пример 10).

Пример 8

Предположим, что сдельщик за одну произведенную деталь получает 50 рублей. При привлечении к работе в выходные дни сдельщик будет получать 100 рублей за деталь.

Пример 9

Предположим, часовая ставка работника — 100 рублей в час. Он был привлечен к работе в выходной день и отработал 8 часов. Соответственно за каждый час он должен получить 200 рублей, что в конечном итоге составит 1 600 рублей.

Пример 10

Человек получает в месяц 30 000 рублей. Он был привлечен к работе в выходной день в сентябре и отработал 8 часов. Для того чтобы рассчитать ему оплату за этот день, мы должны разделить оклад на нормальное количество часов в сентябре (168 часов) и получившееся значение умножить на 8 и на два. 30 000: 168 × 8 × 2 = 2 857,14 коп.

На простых примерах мы объяснили, как действуют нормы законодательства. А теперь разберем «задачки» посложнее.

Сверхурочные и работа в выходные дни — одно и то же?

Итак, казалось бы, все просто, однако на самом деле нормы нашего законодательства составлены так, что зачастую мы не знаем, как их применять. Давайте задумаемся, являются ли идентичными понятия «сверхурочная работа» и «работа в выходные»? Если попытаться ответить на этот вопрос, то обнаружится, что в некоторых случаях мы уравниваем эти понятия между собой, а в некоторых — считаем их отличными друг от друга. Притом обычно мы руководствуемся здравым смыслом, а не буквальной нормой закона. Приведем конкретный пример.

Пример 11

В части 5 статьи 99 ТК РФ написано, что сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Согласитесь, когда мы читаем первую половину данного предложения, мы предполагаем, что работа в выходные дни и сверхурочная работа — абсолютно разные вещи. И норма, согласно которой работник должен работать не более 4-х часов в течение 2 дней подряд, к выходным дням никакого отношения не имеет. Ведь работник обычно трудится в субботу или воскресенье по 8 часов. Зато когда мы читаем вторую половину предложения (сверхурочные работы не должны превышать для каждого работника 120 часов в год), большинство из нас исходит из диаметрально противоположной посылки, согласно которой сверхурочная работа и работа в выходные дни — одно и то же. И в 120 часов входит, в том числе, работа в выходные дни. Чем мы руководствуемся при этом? Здравым смыслом! Хотя для того, чтобы считать себя абсолютно правыми в этой ситуации, часть 5 статьи 99 ТК РФ должна была бы быть сформулирована так: сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней (если речь идет о рабочих днях) подряд и 120 часов в год.

Еще более сложная ситуация складывается, когда речь идет об оплате работы в выходные. В простых ситуациях действительно все понятно: если человек сверхурочно работает в будничные дни, то первые два часа работы мы оплачиваем в полуторном размере, а следующие — в двойном. Если человек привлекается для работы в выходные дни, то заработная плата за все часы будет рассчитана по двойному тарифу. Читая нормы, касающиеся оплаты в выходные дни и за сверхурочную работу, мы абсолютно уверены, что это разные вещи и оплачивать такую работу необходимо по-разному. Однако обычно, если в организации привлекаются сотрудники для работы в выходные дни, то трудятся они 8 часов (столько же, сколько в будние дни), которые и оплачиваются в двойном размере, но никак не 13, как написано в письме. В данном случае спор, по всей видимости, заключается в следующем. Работников, которые, судя по всему, трудятся по 8 часов по пятидневной рабочей неделе, привлекли для работы в выходные дни. Организация предприятия, прочитав, что в статье 153 ТК РФ написано, что работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере, и умножило часовую тарифную ставку при оплате на 2. Гострудинспекция же сочла 5 часов, которые были отработаны за пределами 8 часов нормальной продолжительности рабочего времени, сверхурочными. Поэтому, по ее мнению, переработка за первые два часа должна быть оплачена по формуле: двойная оплата за выходной день умножается на полтора за сверхурочную работу, плюс за последующие три часа производится оплата по формуле: оплата в двойном размере (за выходной день) умножается на 2 (за сверхурочную работу). Организации логика показалась странной, так как на первый взгляд кажется, что в двойной размер за работу в выходной день и так входит оплата за то, что сотрудник работает лишнее время. Безусловно, данная ситуация спорная, с точки зрения правовой оценки, потому что законодательство в этом случае можно повернуть и так, и эдак.

Обратимся снова к статье 99 ТК РФ, согласно которой сверхурочной считается работа, производимая по инициативе работодателя за пределами:

- Нормальной продолжительности рабочего времени.

- Ежедневной работы (смены).

- Работа сверх нормального числа рабочих часов за учетный период.

С одной стороны, логика трудинспекции кажется правильной. Ведь если продолжительность ежедневной работы (смены) составляет 8 часов, то все остальное время, вышедшее за этот лимит, является работой за пределом ежедневной работы (смены). То есть его надо расценивать (см. пункт 2 списка) как сверхурочную работу и оплачивать по правилам статьи 152 ТК РФ, в которой сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере. С другой стороны, работа в выходной день всегда является работой за пределом нормальной продолжительности рабочего времени (см. пункт 1). Ведь в таком случае человек будет работать более 40 часов в неделю. Но никто не говорит, что первые два часа работы в выходной день надо оплачивать вначале в двойном размере, умноженном на полтора, а последующие часы — в двойном размере, умноженном на два. Но если количество отработанных им часов не отклоняется от нормальной продолжительности рабочей смены, разговора об оплате этого дня по правилам статьи 152 не возникает.

Так как судебной практики применения данной статьи нет, как нет и разъяснения по этому вопросу, сказать, кто из сторон абсолютно прав, невозможно. Ведь законодательство здесь можно повернуть и в ту, и в другую сторону. Кроме того, непонятно: если лишние 5 часов расценивались как сверхурочные, почему это не было квалифицировано как правонарушение, ведь, в соответствии со статьей 99 ТК РФ, сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд. Ну а от себя лично можно посоветовать: чтобы такие споры с трудинспекцией не возникали, не заставлять работника трудиться в выходной день более нормальной продолжительности рабочего времени в будни.

Как оплатить сверхурочную работу и работу в выходные дни при суммированном учете рабочего времени?

Фрагмент документа

Статья 104 Трудового кодекса Российской Федерации «Суммированный учет рабочего времени»

В организациях или при выполнении отдельных видов работ, где по условиям производства (работы) не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени с тем, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие) не превышала нормального числа рабочих часов. Учетный период не может превышать одного года.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка организации.

С оплатой сверхурочной работы и работы в выходные дни при суммированном учете рабочего времени часто возникают проблемы. Итак, попробуем на простых примерах разобраться, каким образом происходит оплата.

Обычно суммированный учет рабочего времени ведется на предприятиях при сменном графике работы. При этом, как правило, за учетный период берется либо год, либо месяц. Если в учетном периоде количество часов превышает нормальную продолжительность рабочего времени, то первые два такие часа оплачиваются в полуторном размере, остальные — в двойном.

Пример 12

Предположим, что человек работает три дня подряд с 9.00 до 21.00 с часовым обеденным перерывом и затем два дня подряд отдыхает. Получается, что в сентябре человек трудится 18 дней по 11 часов, что составляет всего 198 часов. Если у нас учетный период составляет 1 месяц, мы должны посмотреть, сколько составляет нормальная продолжительность рабочего времени в сентябре. А это 168 часов. Следовательно, наш сотрудник отработал 30 часов лишних (198 — 168). 2 часа из них будут оплачены в полуторном размере и 28 — в двойном.

Составляя график работы, следует учитывать две нормы Трудового кодекса. Во-первых, норму, согласно которой работа в течение двух смен подряд не допускается, во-вторых, норму, согласно которой непрерывный отдых должен составлять не менее 42 часов в неделю.

Иногда по графику рабочий день сотрудника, работающего посменно, попадает на общепризнанный выходной или праздничный день. Возникает вопрос: как оплачивать работу в такие дни, по двойным или одинарным расценкам? На него можно дать следующий ответ: если рабочий день такого работника попадает на праздничный день, его оплата должна производиться по двойным расценкам (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

Пример 13

Учетный период — 1 месяц. В ноябре, согласно производственному календарю, 167 часов. Предположим, наш с вами работник трудится 2 дня подряд с 9.00 до 21.00 с часовым обеденным перерывом и затем два дня отдыхает. График работы составлен таким образом, что один из рабочих дней попадает на 6 ноября (праздничный день). Получается, что всего сотрудник отработал 15 дней по 11 часов, что составляет 165 часов. За рамки нормальной продолжительности рабочего времени в ноябре (167 часов) мы не вышли. Тем не менее, так как один из дней работы пришелся на праздник, то 11 часов работы в этот день мы будем оплачивать в двойном размере, а остальные (165 — 11 = = 154 часа) — в одинарном.

Что же касается выходных, то в соответствующей норме ТК РФ идет речь о выходных днях конкретных сотрудников, а не об общепринятых выходных вообще. Иначе говоря, если, например, какой-то рабочий день сотрудника придется на воскресенье, его надо оплачивать в одинарном размере, а вот если вы попросите выйти человека в тот день, когда по графику он должен отдыхать, то данная работа должна быть оплачена в двойном размере (даже если количество часов в учетном периоде не выходит за пределы нормального количества часов).

Пример 14

Учетный период — 1 месяц. Работник трудится с 8.00 до 19.00 с часовым обеденным перерывом (10 часов в день), затем отдыхает 2 дня. В сентябре нормальная продолжительность рабочего времени составляет 168 часов. В сентябре сотрудник должен работать 10 дней по 10 часов, что составит 100 часов ровно. Если мы попросим выйти сотрудника дополнительно не в свой день, то он отработает 10 часов вне графика. Получается, что в месяце человек трудился всего 110 часов. Это не выходит за рамки нормальной продолжительности рабочего времени в сентябре (168 часов). Но так как мы привлекли сотрудника для работы в его законный выходной день, то 10 часов мы должны будем оплатить в двойном размере и 100 — в одинарном.

На некоторых предприятиях руководство и кадровики искренне считают, что если на производстве ведется суммированный учет рабочего времени, то человека можно заставить выйти в его выходной день, полагающийся ему по графику, и если при этом количество часов в учетный период не выйдет за пределы нормального, оплатить такую работу в одинарном размере. Такой подход абсолютно неправильный. И если в общепризнанный выходной работа «сменщика» оплачивается в одинарном размере, то в его собственный — с компенсацией за такую несправедливость — в двойном.

Попробуем разобраться в ситуации, описанной автором письма. Если посмотреть на производственный календарь, то мы увидим, что в январе нормальная продолжительность рабочего времени составляет 128 часов. Был составлен график работы, согласно которому работник должен был отработать 156 часов, в том числе 32 часа праздничных. Как мы видим, сотрудник, согласно графику, должен трудиться значительно больше нормальной продолжительности рабочего времени в январе. Но так как учетный период составляет год, в последующие месяцы, по идее, такая переработка должна быть скомпенсирована (то есть человек, составляющий график, должен постараться сделать так, чтобы работник работал меньше нормального количества часов в феврале, марте и т.д.). Если бы человек отработал согласно графику, то мы бы оплатили ему в двойном размере 32 праздничных часа, в одинарном размере — оставшиеся часы (156 — 32 = 124 часа). И уже в конце года мы посмотрели бы, есть ли у нашего работника «лишние» часы. В случае их наличия произвели бы соответствующую доплату (с учетом того, что первые два часа сверхурочной работы оплачиваются в одинарном размере, а следующие — в двойном). Однако сотрудник отработал вместо 156 часов, положенных по графику, 184 часа, то есть на 28 часов больше! Из всех отработанных часов 48 — праздничные. В данном случае возникает ряд вопросов: почему получилось, что сотрудник трудился не по графику? Удалось ли при таком количестве часов соблюсти требования законодательства, согласно которым непрерывный еженедельный отдых должен составлять не менее 42 часов и работа в течение двух смен не допускается? Не видя графика работы и табеля учета рабочего времени, можно лишь предположить, что сотрудник выходил на работу в свои выходные дни. Соответственно, и 48 часов праздничных, и 28 часов в выходные дни в данном случае должны оплачиваться в двойном размере. Остальные же часы работы оплачиваются в одинарном. Есть ли переработка, которую надо оплачивать в повышенном размере, вы определите в конце года.

Регулирование сверхурочной работы трудовым законодательством РФ

Особенности оплаты сверхурочной работы

Отличительные особенности оплаты сверхурочной работы, ненормированного графика работы и работы в выходные и нерабочие праздничные дни

Документооборот при привлечении сотрудника к сверхурочной работе

Работодатель имеет право привлекать работника к работе за пределами продолжительности рабочего времени, установленной для данного работника в соответствии с законодательством РФ и внутренними нормативными актами предприятия, устанавливающими нормы трудового распорядка.

Согласно ст. 99 Трудового законодательства РФ (далее — ТК РФ) сверхурочной признается работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени (ежедневной работы (смены)), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период.

Особенности привлечения сотрудников компании к сверхурочной работе

Работодатель может привлечь работника к сверхурочной работе с его письменного согласия в следующих случаях:

- при необходимости выполнить (закончить) начатую работу, которая вследствие непредвиденной задержки по техническим условиям производства не могла быть выполнена (закончена) в течение установленной для работника продолжительности рабочего времени, если невыполнение этой работы может повлечь за собой порчу или гибель имущества работодателя (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), государственного или муниципального имущества либо создать угрозу жизни и здоровью людей;

- при производстве временных работ по ремонту и восстановлению механизмов или сооружений в тех случаях, когда их неисправность может стать причиной прекращения работы для значительного числа работников;

- для продолжения работы при неявке сменяющего работника, если работа не допускает перерыва. В этих случаях работодатель обязан немедленно принять меры по замене сменщика другим работником.

Работодатель может привлекать работника к сверхурочной работе и без его согласия:

- при производстве работ, необходимых для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

- при производстве общественно необходимых работ по устранению непредвиденных обстоятельств, нарушающих нормальное функционирование централизованных систем горячего водоснабжения, холодного водоснабжения и (или) водоотведения, систем газоснабжения, теплоснабжения, освещения, транспорта, связи;

- при производстве работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, т. е. в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии), и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В других случаях привлекать работника к сверхурочной работе допускается с письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации.

Обратите внимание!

Не допускается привлечение к сверхурочной работе беременных женщин и работников в возрасте до 18 лет. Привлечение к сверхурочной работе инвалидов, женщин, имеющих детей в возрасте до трех лет, допускается только с их письменного согласия и при условии, если это не запрещено им по состоянию здоровья в соответствии с медицинским заключением. При этом инвалиды, женщины, имеющие детей в возрасте до трех лет, должны быть под роспись ознакомлены со своим правом отказаться от сверхурочной работы.

Продолжительность сверхурочной работы не должна превышать для каждого работника 4 часов в течение двух дней подряд и 120 часов в год. Работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника.

Особенности оплаты сверхурочной работы

Согласно ст. 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере.

К сведению

Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. В некоторых случаях возникают критические ситуации между работодателем и работником, особенно когда вопрос касается оплаты в повышенном размере и предоставления отгулов. Так, например, зная свои права, работник может задерживаться на работе, а потом потребовать от работодателя оплатить всю его «сверхурочную» работу или предоставить дополнительное время отдыха.

Однако это в корне не верно — согласно письму Федеральной службы по труду и занятости от 18.03.2008 № 658-6-0 привлечение к сверхурочной работе допускается с письменного согласия работника, за исключением случаев, перечисленных в ст. 99 ТК РФ, когда работодатель вправе это делать без его письменного согласия. Сверхурочная работа оплачивается в повышенном размере, но по желанию работника вместо повышенной оплаты она может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Если же работник остается на работе по собственной инициативе, работодатель не обязан предоставлять ему дополнительные отгулы.

Особенности документального оформления сверхурочной работы

Сверхурочная работа не является нормой функционирования предприятия, и в большинстве случае для привлечения работника к сверхурочной работе необходимо получить его письменное согласие (за исключением работ, необходимых для предотвращения или устранения последствий катастрофы, работ по обеспечению водо-, газоснабжения, освещения и т. п., работы при чрезвычайных и военных положениях). В связи с этим внесение в локальные нормативные акты или в трудовые договоры условия о согласии сотрудника осуществлять работы сверхурочно является грубым нарушением трудового законодательства.

Каждый случай привлечения работника к сверхурочной работе должен быть документально оформлен.

Мы рекомендуем

Обязательно указывайте конкретную причину, избегайте общих фраз вида «в связи с производственной необходимостью», так как понятие «производственная необходимость» не раскрывает истинной причины привлечения к сверхурочной работе.

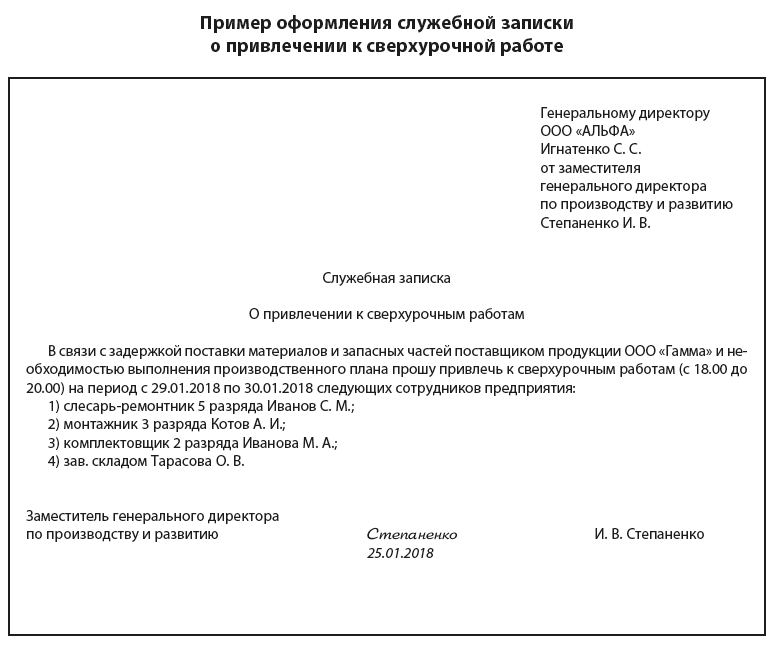

Как правило, оформление начинается с написания служебной (или докладной) записки инициатором сверхурочной работы, которым может выступать начальник структурного подразделения предприятия. В служебной записке (пример см. далее) обязательно должна быть указана следующая информация:

- причина привлечения сотрудников предприятия к сверхурочной работе;

- перечень сотрудников предприятия, привлекаемых к сверхурочной работе;

- период привлечения сотрудников предприятия к сверхурочной работе, а также время осуществления сверхурочной работы;

- получатель информации (директор предприятия или иное уполномоченное лицо, которое имеет право принимать соответствующие решения);

- дата и подпись инициатора привлечения сотрудников к сверхурочной работе.

На основе служебной записки руководитель предприятия принимает решение о целесообразности привлечения сотрудников к сверхурочной работе. При этом он может вызвать инициатора сверхурочной работы и потребовать более подробных разъяснений.

Как правило, на записке руководитель ставит свою резолюцию, например «В приказ» или иного содержания, адресованного начальнику кадровой службы (для формирования уведомлений и сбора необходимых документов для оформления приказа) и главному бухгалтеру для корректного расчета полагающихся выплат сотрудникам, привлекаемым к сверхурочной работе.

После одобрения руководителем предприятия или иным уполномоченным на то лицом, как правило, начальник кадровой службы формирует уведомления для каждого сотрудника, привлекаемого к сверхурочной работе, согласно служебной (докладной) записке.

Уведомление о выполнении сверхурочных работ составляется в произвольной форме, но обязательно должно содержать следующие сведения:

- ФИО и должность сотрудника (сотрудников), привлекаемых к выполнению сверхурочных работ;

- причины выполнения сверхурочных работ;

- период и время выполнения сверхурочных работ;

- особенности оплаты сверхурочной работы;

- подпись начальника кадровой службы и дату.

Дополнительно в данном документе (или на оборотной стороне) можно предусмотреть раздел о согласии/несогласии сотрудника работать сверхурочно в случае, когда у работника есть право отказаться.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2018.