Ведение бюджета кажется многим предпринимателям сложным и ненужным делом. «Главное – больше заработать, а как потратить – разберемся!». Этот подход очень популярен. Зачем тратить время на скучные и непонятные цифры? Но именно правильное бюджетирование позволяет компании достигать поставленных целей и расти быстрее конкурентов. Стоит только уделить немного времени и разобраться, как составлять и где вести бюджет.

Содержание статьи

Плюсы бюджетирования

1. Бюджет помогает проанализировать работу компании

2. Финансовые потоки лучше контролируются, когда есть четкое понимание, к чему нужно стремиться

3. Ведение бюджета дисциплинирует, позволяет избежать непредсказуемых трат и кассовых разрывов

Минусы ведения бюджета

Этапы составления бюджета:

1. Прогноз спроса на товары или услуги компании

2. Учет переменных расходов

3. Учет постоянных расходов

4. Назначение ответственных

Бюджетный цикл

Бюджет – это постатейный план, который включает доходы и расходы компании на определенный период, с назначением ответственных за каждую статью. Чаще всего он составляется на год, но фирма сама может увеличивать или уменьшать срок, на который рассчитан бюджет. Для маленького бизнеса точное планирование на несколько лет вперед невозможно. А в крупной компании составлять бюджет на месяц нецелесообразно: больше времени уйдет на его подготовку.

Плюсы бюджетирования

1. Бюджет помогает проанализировать работу компании

Процесс планирования заставляет отстраниться и посмотреть со стороны на свой бизнес, что дает возможность увидеть ошибки. Иногда в текущей работе не очевидны большие затраты на аренду, рекламу, недооцениваются мелкие расходы. При составлении и исполнении бюджета на эти моменты приходится обращать внимание.

Светлана Соколова, генеральный директор коммуникационного агентства MYGRIBS:

«У нас небольшая компания – 25 человек, мы занимаемся комплексным продвижением в социальных сетях.

Долгое время мы не вели финансовый учет – примерно представляли соотношение доходов и расходов, отслеживали только крупные для нашей компании затраты, не учитывая мелкие бытовые. Это привело к слишком большим издержкам, которые не было возможности отследить. Смысла нанимать отдельного финансиста в штат не было, поэтому проблемы решали своими силами.

В прошлом году мы подключили облачный сервис ПланФакт, он позволяет автоматизировать и структурировать информацию со всех расчетных счетов и, соответственно, вести бюджет доходов и расходов и бюджет движения денежных средств. Там же мы контролируем оборот компании, количество затрат и их цель.

Сейчас мы имеем возможность отслеживать расходы по каждому проекту отдельно, их маржинальность и себестоимость. Результаты такого анализа помогают четко оценить нашу эффективность как бизнеса, видеть результативность или необходимость каждого контракта, а главное – оценить реальную себестоимость наших услуг, которая оказалась на порядок выше, чем мы считали ранее. В итоге мы пересчитали стоимость услуг агентства и увеличили оборот компании»

2. Финансовые потоки лучше контролируются, когда есть четкое понимание, к чему нужно стремиться

«Много заработать» – звучит как мечта, а не как цель. Много это сколько? За какой период? Какими способами этого добиться? Бюджет помогает конкретизировать цель и определить, сколько нужно потратить средств для ее достижения.

Максим Ковалевский, директор Chocolate Fiesta:

«Оборот стартапа – вещь крайне непредсказуемая.

Например, в 2020 году квартальная выручка колебалась в диапазоне от 100 тысяч рублей (шоковое состояние экономики из-за коронавируса) до 1,5 миллионов рублей (4 квартал 2020). Поэтому жесткое планирование доходов в нашем случае – дело неблагодарное.

Но, например, по маркетинговым затратам планирование действительно необходимо – ежемесячные затраты на маркетинг рассчитываются исходя из планируемой выручки и историческим данным по соотношению выручки к маркетинговым затратам. На данный момент это соотношение у нас в среднем составляет 7. Сейчас, планируя увеличить ежемесячную выручку до 700-800 тысяч, мы начинаем тратить на маркетинг порядка 100 тысяч рублей в месяц»

3. Ведение бюджета дисциплинирует, позволяет избежать непредсказуемых трат и кассовых разрывов

Когда приходит оплата за большой проект, есть соблазн сразу ее потратить. Вот, неплохо было бы обновить технику, устроить корпоратив, вложиться в криптовалюту. Но бюджет не даст этого сделать: в нем четко прописано, какие запланированы расходы.

Александр Высоцкий, основатель консалтинговой компании Visotsky Consulting:

«Финансовое планирование – необходимый инструмент для компаний любого размера. У меня уже довольно крупная консалтинговая компания, есть 2 филиала в России (офис в Москве – 30 сотрудников и в Новосибирске – 15).

По моей модели финансового планирования используется одновременно бюджет доходов и расходов с бюджетом движения денежных средств. Это помогает более точно управлять финансами. Мы никогда не выстраиваем стратегическую работу с финансами «в моменте», а планируем, у нас есть бюджет на год вперед.

При этом еженедельно руководители принимают решение на что тратить деньги «в моменте», рассматривая заявки на выделение средств всех подразделений. Они руководствуются позицией выделения денег на то, что принесет больше результата и соответственно увеличит доход компании в последующий период»

Минусы ведения бюджета

- Составление и контроль исполнения бюджета требуют времени. Невозможно один раз составить план и копировать его из месяца в месяц. Какой бы стабильной ни была работа фирмы, изменения все равно будут.

- Бюджет может добавить сотрудникам «бумажной» работы: отчетов, планов, пояснительных записок.

- Внедрение бюджета может вызвать недовольство у коллектива.

Этапы составления бюджета:

За формирование бюджета обычно отвечает финансовый директор. Данные могут собираться «снизу вверх»: подразделения компании составляют свои бюджеты, информация собирается по всей компании, объединяется и получается общий бюджет. В этом случае бюджет получается максимально приближенным к реальным условиям, но есть риск искажения первоначальных данных. Руководителям подразделений может быть выгодно занизить предполагаемый доход или необоснованно завысить расходы.

При подходе «сверху вниз» формируется общий бюджет для компании, который отвечает целям и стратегии ее развития, а потом «спускается» подразделениям. Минус этого подхода: большие затраты времени на составление.

Комбинированный подход: сначала подразделения формируют свои бюджеты, потом они объединяются и корректируются в зависимости от стратегии компании, а дальше опять «спускаются» вниз.

Независимо от подхода, формирование бюджета включает следующие этапы:

1. Прогноз спроса на товары или услуги компании

При прогнозировании учитывается занимаемая ниша, сезонность, продажи в прошлых периодах. Показатели нельзя взять с потолка. Если в среднем продается сто плюшевых медведей на сто тысяч рублей в месяц, не стоит планировать продажи на десять миллионов. Как бы сильно этого не хотелось.

2. Учет переменных расходов

Производство ста медведей требует определенного количества ткани, фурнитуры, набивки, упаковки. На этом этапе нужно оценить, какие запасы материалов и продукции есть у компании. Может быть, вообще не придется ничего производить – партия из ста игрушек уже лежит на складе. Или нужно купить весь материал, потому что запасы истощились.

К переменным расходам относятся также траты на доставку, хранение товара, продвижение. Компании, давно ведущие учет, например, в нашем сервисе, знают сколько денег нужно тратить на рекламу, чтобы развиваться. Этот показатель можно учитывать при составлении финансового плана.

3. Учет постоянных расходов

Сюда включается аренда швейного цеха и офиса, зарплата административного и производственного персонала, затраты на связь, коммунальные услуги, амортизация и другое. Обычно эти расходы приблизительно одинаковые в каждом периоде, поэтому они называются постоянными.

4. Назначение ответственных

За каждую статью бюджета должен кто-то отвечать. Только так это работает на благо компании.

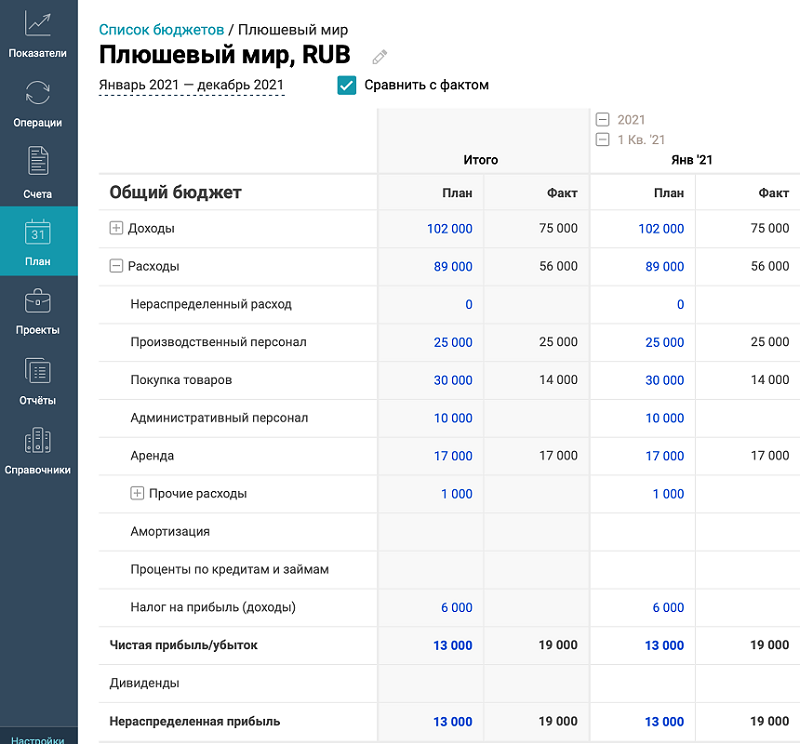

Бюджет доходов и расходов (БДР) – это прогноз прибылей и убытков на будущий период. Он помогает запланировать прибыль, оценить доходность и эффективность бизнеса. Сколько прибыли принесет производство игрушек? Как она изменится по сравнению с прошлым периодом? Как повлияет на бизнес увеличение расходов? На эти вопросы поможет ответить БДР.

Любой бизнес может сам разработать структуру бюджета, которая ему подходит, но проще и быстрее воспользоваться готовыми решениями. В сервисе ПланФакт уже есть готовая модель:

По мере внесения поступлений и платежей, можно будет увидеть, как выполняется бюджет, по каким статьям получается сэкономить, а где идет перерасход. Оперативный учет позволяет увидеть точную картину работы.

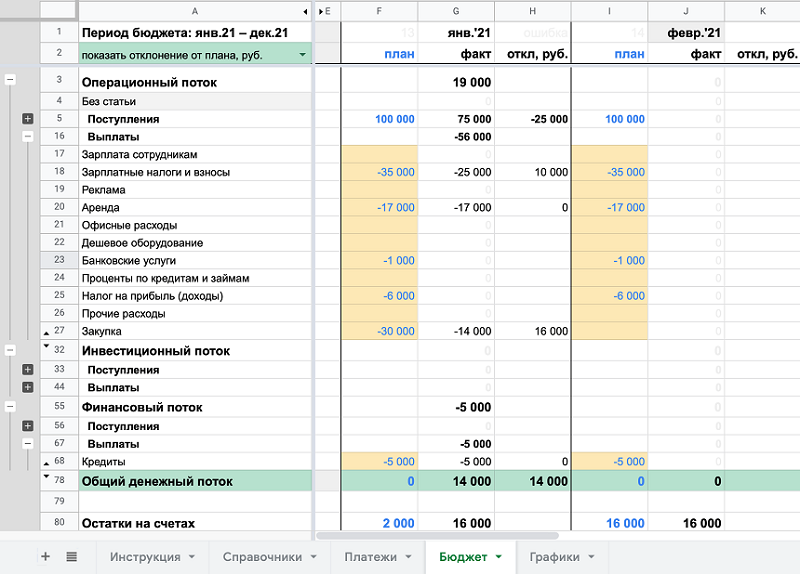

Бюджет движения денежных средств (БДДС) – прогноз притоков и оттоков денежных средств. Он показывает, насколько обеспечена компания деньгами, не грозит ли ей кассовый разрыв, нужно ли привлечь дополнительные средства.

Состоит из трех блоков:

- Операционная деятельность – все, что связано с обычной работой компании: доходы от производства и продажи товаров, оказания услуг, траты на сырье и оплату труда, налоги и так далее.

- Инвестиционная деятельность: долгосрочные вложения, например, в основные средства, и доход от продажи активов. Если компания по производству мишек решит купить новое оборудование, расходы нужно будет отнести в этот блок.

- Финансовая деятельность: к ней относятся полученные и погашенные кредиты (кроме процентов по ним), лизинг, вложения учредителей. Компания из нашего примера относит к этому потоку ежемесячные выплаты по кредиту.

Чтобы максимально упростить ведение бюджета, мы разработали шаблон БДДС в Excel. Скачивайте и пользуйтесь бесплатно.

Работать с ним просто:

- Во вкладке «Платежи» достаточно внести остатки по счетам и плановые показатели по статьям доходов и расходов.

- Можно адаптировать бюджет для любого бизнеса. Для этого в «Справочнике» есть возможность добавить новые статьи доходов и расходов. В нашем примере это статья «Закупка», где отражены расходы на сырье.

Все готово, можно работать. Все операции (поступления и расходы) фиксируются в «Платежах». В разделе «Бюджет» будет видно выполнение плана по статьям, а на вкладке «Графики» – финансовый поток, остатки на счетах и прогноз кассового разрыва.

Это удобный инструмент для контроля финансов, с ним плановые показатели всегда под рукой. Вносить платежи может любой уполномоченный сотрудник, ему нужно лишь предоставить права. Руководитель может оценить ситуацию в целом и оперативно корректировать работу компании.

Бюджетный цикл

Он состоит из трех фаз: планирования, контроля и анализа.

Самая важная часть ведения бюджета – планирование, ошибка здесь может дорого обойтись. Но остановиться на планировании нельзя: без выполнения следующих шагов бюджет останется просто проектом.

На этапе контроля все расходы и доходы, возникающие в результате работы компании, аккуратно фиксируются. Бюджетный период обычно разбивают на более короткие отрезки, например, квартал или месяц, чтобы было более четкое понимание показателей, к которым нужно стремиться. Это поможет скорректировать работу, если возникнет какая-то проблема.

После выполнения бюджета наступает стадия анализа. Рассматривается прошедший период, сравниваются плановые и фактические показатели, выясняется, удалось ли достигнуть поставленных целей, что помогло, что помешало, какие факторы нужно учесть в следующем бюджете.

Потом опять начинается стадия планирования: на основе полученных данных формируется бюджет на следующий период.

Каким бы сложным не казалось ведение бюджета, достаточно просто начать. Планирование доходов и расходов дает предпринимателю очень много – это анализ работы компании и возможность объективно оценить свою деятельность. Два числа на листочке с планом по выручке и затратам – уже бюджет, если он основан на анализе и принят к исполнению. Со временем из него может вырасти идеально отлаженная система, подходящая для конкретной фирмы.

Финансы компании важно держать под постоянным контролем. Один из владельцев должен вести учет расходов, знать сумму остатка средств в распоряжении предприятия и в целом понимать математику бизнеса.

Собственники предприятий часто допускают одни и те же ошибки: не разделяют личные деньги и средства бизнеса, не планируют бюджет, игнорируют оценку рисков.

Антон Шулык объясняет, как защитить бизнес в кризис, зачем планировать закупки и продажи, и как использовать трудовые ресурсы на полную мощность.

Финансы

Использование денег бизнеса и на личные нужды

Часто владелец бизнеса тратит деньги, полученные от клиентов, на личные нужды или рассчитывается за свои покупки бизнес-картой. В итоге деньги теряются и кажется, что их и не было. Получается, что бизнес работает, но ничего не приносит.

Как решить проблему:

- Разделите денежные потоки: личные деньги и деньги бизнеса. Назначьте себе зарплату, как управляющему, и забирайте ее в определенные даты. Это снизит число транзакций, сделает учет понятным, а денежный поток — прогнозируемым.

- Тратьте средства на собственные нужды с личной банковской карты.

- Не забирайте дивиденды до подсчета финансового результата. Проверьте есть ли прибыль и хватит ли денег бизнесу на текущие нужды, прежде, чем сделать выплату.

- Регулярно инкассируйте наличные на расчетный счет. Безналичные расчеты проще контролировать.

2. Отсутствие финансового планирования

И на старте бизнеса, и на этапе его роста и развития, планирование — главная задача финансиста. Пускать дело на самотек — плохая идея.

Как решить проблему:

Планируйте выплаты и поступления на 3-5 недель вперед. Заведите платежный календарь и старайтесь его придерживаться. Главная цель — спрогнозировать кассовый разрыв, когда нужно провести срочные платежи, а денег нет. Зная о проблеме заранее, можно ее предупредить.

Есть четыре финансовых источника:

- владелец бизнеса;

- банк (кредит, овердрафт);

- дебитор (контрагент, который должен вам деньги);

- товарный кредитор (поставщик, который может дать отсрочку).

Если вы платите поставщикам раньше срока, а с клиентов получаете платежи с задержками и не следите за дебиторкой — это приводит к хаосу и в платежах, и в делах.

3. Отсутствие подушки безопасности и низкая ликвидность

Ситуация на рынке изменчива, а экономика нестабильна. Если резерва денег совсем нет, то трудные времена бизнес может не пережить.Нормальная ликвидность поможет пережить 2–3 месяца при отсутствии спроса, не теряя оборотный капитал.

Как решить проблему:

Создайте резервный фонд, необходимый на несколько месяцев.

Если формировать резерв не из чего, можно открыть овердрафт. Тогда деньги можно будет взять только на тот период, когда они нужны. Открывать овердрафт нужно, пока у бизнеса все хорошо.

Запишитесь на онлайн-курс “Финансовый директор”. Расскажем, как выйти за рамки составления финансовой отчетности и стать инициатором качественных перемен в бизнесе.

Планы

4. Отсутствие планов на месяц, квартал, год вперед

Неопределенность в экономике растет, ситуация на рынке постоянно меняется, но планы нужны. В процессе планирования можно продумать работу на несколько периодов вперед и спрогнозировать, каким будет финансовый результат.

Как решить проблему:

При высоком уровне риска стоит заложить три возможных сценария развития событий:

- оптимистичный;

- реалистичный;

- пессимистичный.

Постарайтесь точнее определить планируемый объем продаж и изменение цен на основные ресурсы. Полученные суммы, ложатся в основу бюджета, по которому будет работать каждое подразделение и компания в целом. Поэтому в планировании бюджета принимают участие несколько отделов: закупки, продажи, финансы.

Скоординируйте работу отделов продаж и закупок. Если они взаимодействуют неслаженно, продукция не нужна покупателю. Чтобы реализовать продукцию, приходится замораживать оборотные средства в товаре или снижать цену, чтобы она была приемлемой для следующего покупателя.

5. Отсутствие план-фактного анализа

Собственнику важно сверить расчетные цифры с фактическими и понять, получилось выполнить план или нет. Если нет, то почему? Такое сопоставление данных и называется план-фактный анализ. Без него принять правильное управленческое решение — нереально, а учет не имеет смысла и нужен только службе статистики и налоговой.

Как решить проблему:

По итогам каждого месяца сверяйте факт с планом, пересматривайте отчеты и тщательно анализируйте их.

Делайте выводы: либо вы продолжаете двигаться по намеченному плану, либо исправляете ошибки и меняете цели.

Калибровка планов нужна каждый месяц. Со временем бизнес начинает двигаться точно в заданном направлении. Регулярный план-фактный анализ – залог успешной компании.

Учет и отчетность

6. Пробел в финансовой отчетности

Основных отчетов — три. Если один из них отсутствует — ошибку в учете найти очень сложно.

Как решить проблему:

У предприятия должны на постоянной основе формироваться три отчета:

- отчет о движении денежных средств (Сash-flow);

- отчет о прибылях и убытках (P&L);

- баланс.

Один раз в квартал эти отчеты сводить нужно обязательно, но лучше делать это каждый месяц. Вместе они образуют единую систему, которую легко сопоставить и понять, насколько финансовая отчетность корректна.

Чтобы упростить задачу, установите программу по ведению финансового учета.

7. Формирование отчетов с опозданием

Если отчеты составляют с задержкой, то сведения устаревают, а ценность информации падает. Кроме того, это говорит о плохо выстроенной системе учета на предприятии.

Как решить проблему:

Отчетность должна быть сформирована:

- за месяц — на 5–7-й день месяца, следующего за отчетным;

- за квартал – на 10–15-й день месяца, следующего за отчетным кварталом;

- за год – на 20–25-й день после окончания года.

Финансы — это не сложно. Есть азы, которые нужно знать. Есть учет, который нужно проводить. Есть бюджет, который нужно составлять. Хотите освоить эту науку? Пройдите видеокурс “Управление финансами”.

Риски

8. Некорректное соотношение постоянных и переменных расходов

Амортизация оборудования на производстве и оплата труда персонала – это расходы постоянные. Расходы на закупку сырья и материалов – переменные. Соотношение между этими расходами должно соответствовать динамике рынка и этапу развития бизнеса.

Как решить проблему:

Если рынок растет — повышайте постоянные расходы, а если падает, то переменные. В кризис важно избавиться от избыточных мощностей или не наращивать их изначально.

На старте бизнеса делайте ставку на переменные расходы. Если стартап не взлетит — потеряете время, но не деньги. Инвестировать в постоянные расходы разумно только после выхода на стабильный спрос.

Тогда путем снижения себестоимости можно захватить еще большую долю рынка. Если же компания решит перескочить через ступень органического роста и сразу инвестировать в новый рынок — проблемы неизбежны.

Старайтесь оттянуть крупные расходы: на покупку оборудования и расширение помещений для административного персонала. Собственные ресурсы необходимы, но только тогда, когда они полностью загружены. Для остального есть аутсорсинг, аренда, коворкинг.

9. Неоправданные риски при расширении бизнеса

Бывают оправданные риски, а бывают — глупые. Первые приносят положительный результат, вторые – отрицательный. При выходе на новые рынки риск присутствует всегда. Важно удостовериться, что он оправдан.

Грамотный финансист способен просчитать идею нового направления бизнеса и сказать, стоит вкладывать в нее время и деньги.

Как решить проблему:

Хороший управленец должен отсортировать оправданные риски, предугадать подводные камни и застраховать возможный ущерб.

Перед выходом на новый рынок нужно провести разведку и проанализировать полученную информацию, а уже потом планировать инвестиции.

Первый этап разведки — внутренний, цель — оценка готовности компании к новому рывку. Второй — внешний: исследование рынка, опрос специалистов, запуск пилотного проекта.

Разберитесь, как работает рынок изнутри, узнайте, какая продукция пользуются спросом, по какой цене. Подсчитайте, хватит ли емкости рынка, чтобы достичь ожидаемой прибыли.

10. Зависимость бизнеса от одного сотрудника, клиента, поставщика

Сотрудник, который делает основной объем продаж, контролирует большую часть закупок или производства, со временем начинает диктовать владельцу бизнеса свои условия.

Как решить проблему:

Избегайте концентрации большей части операций на одном сотруднике, клиенте или поставщике.

Делите зоны ответственности внутри предприятия, распределяйте функции по отделам, поддерживайте нормальную конкуренцию среди клиентов и поставщиков.

11. Передача налогового планирования на откуп бухгалтеру

Даже самый продвинутый бухгалтер, не склонен брать на себя лишние риски. Оптимизация налогов — не его функция.

Как решить проблему:

Самостоятельно просчитайте варианты налоговой оптимизации – как отдавать бюджету минимальную сумму в рамках закона. Чаще всего это касается выбора правильной системы налогообложения, вариантов трудоустройства персонала.

Налоговое планирование – это забота владельца бизнеса, финдира или налогового консультанта.

Персонал

12. Неквалифицированные сотрудники

В области финансового планирования один настоящий профи может заменить трех-четырех посредственных специалистов. Найти такого сотрудника сложно, но приложенные усилия себя оправдают.

Как решить проблему:

С помощью специальных программ и макросов можно автоматизировать рутинную работу и процесс формирования отчетов. Качество и технологии критично важны.

Хорошие финансисты должны думать быстро и аккуратно, иметь практические навыки, уметь работать на высокой скорости с минимальным количеством технических погрешностей.

Грамотно выстроенные процессы и автоматизация учета помогут повысить продуктивность работ. А настоящие специалисты своего дела переведут эту продуктивность на новый уровень.

13. Недооценка потенциала своего персонала

Часто владелец бизнеса не использует потенциал работников на полную мощность, потому что не подозревает о нем. Если вы ограничиваете функции бухгалтера сдачей бухгалтерской и налоговой отчетности, то он никогда не решится сам подготовить управленческую отчетность.

Любой сотрудник не будет выполнять лишнюю работу по собственной инициативе.

Как решить проблему:

Советуйтесь с работниками, возможно их просто нужно заинтересовать и проконтролировать, как они справятся с новыми задачами.

Запишите своего главбуха на онлайн-курс “Главный бухгалтер”. Этот курс предназначен для специалистов, которые хотят эффективно руководить бухгалтерией. Научим, как выстроить работу отдела, вырастить сильную команду и систематизировать бухгалтерскую, налоговую и управленческую отчетность.

Нередко, даже если в компании существует финансовая система, она не работает. Чаще всего это происходит из-за непонимания руководства, зачем она вообще нужна и какие задачи должна решать. В результате в компанию попадают некомпетентные финансисты, которым руководитель к тому же не может поставить правильную задачу. Есть и другие ошибки, которые приводят к финансовым проблемам.

Неправильное обращение с деньгами

Предприниматель считает, что деньги компании — его собственность. Особенно такое заблуждение распространено в малом бизнесе. Это неверный подход, потому что компания существует по законам рынка, и нельзя просто так забрать из нее какую-то сумму без потерь бизнес-процессов. В некоторых случаях деньги, которые есть на счете предприятия, еще даже не принадлежат ему, если это предоплата за какой-то проект. Пока работа не будет выполнена и закрыта актами, эта сумма — деньги контрагента, которые хранятся у вас на счете.

Еще один нюанс — непонимание, какую часть денег бизнеса нужно пустить в оборот, какую отложить, чтобы перекрыть возможный кассовый разрыв, а какую можно взять на личные нужды без ущерба для компании. Чтобы эти вопросы не появлялись, надо правильно подсчитывать прибыль, планировать будущие расходы и развитие, а также получать дивиденды только после полного обеспечения бизнес-процессов.

Неправильный подсчет прибыли

Если компания считает прибыль по деньгам в кассе или вычитает из доходов расходы и считает полученную сумму прибылью, она поступает неверно. Разница между доходами и расходами — это бухгалтерская прибыль. Чтобы получить финансовую прибыль, надо из бухгалтерской вычесть дополнительные расходы: некомпенсированные собственные издержки, которые не учитываются в себестоимости, упущенную выгоду, предпринимательские риски. Еще необходимо учесть рентабельность инвестиций и возможное списание части прибыли из-за экономического обесценения.

Проблема неправильного подсчета заключается в том, что предприниматель на его основе делает вывод об эффективности работы компании и строит планы развития. В результате бизнесмен может получить неработающий план и неоправданно оптимистическое представление о положении дел в компании.

Неправильная постановка цели и отсутствие плана

Некоторые руководители вообще не планируют развитие компании или ставят цели неправильно. Если у предпринимателя нет четкого понимания, какие действия и в какой последовательности надо совершить в ближайшие год-другой, через три года, через пять лет, сколько денег на это потребуется и как их можно получить, бизнес развиваться не будет. Но и цель, сформулированная без конкретных цифр и сроков, по принципу «чем больше заработок, тем лучше», не сможет никуда привести компанию.

Планирование и продумывание механизмов исполнения плана — это одна из основ управления компанией. Чтобы план максимально реализовался, хотя бы на 80-90 %, нужно грамотно его составить, написать финансовую модель с разными сценариями, просчитать бюджет, установить сроки и ответственных за исполнение мероприятий лиц и постоянно контролировать его реализацию.

Неверное представление о прямой связи продаж и прибыли

На первый взгляд связь между ними самая простая: чем больше продаж, тем больше доход. Но предприниматели зачастую упускают из вида, что вместе с продажами растут накладные расходы. Приходится нанимать новых сотрудников, больше тратить на закупку сырья и товаров, на логистику и организацию хранения.

В итоге вместо прибыли можно получить убыток, если бизнесмен не просчитает заранее, как увеличится выручка, какие дополнительные расходы при этом возникнут, как это отразится на обороте компании и хватит ли у нее на это денег. Есть вероятность, что рост продаж приведет к такому увеличению расходов, что компания станет убыточной.

Стартовать бизнес легко, а вот сохранить его, масштабировать и превратить в зрелую компанию удаётся не каждому.

И в этом важную роль играют знания о финансах бизнеса — разберём базовые понятия, которые помогут собственникам управлять ими правильно.

Некоторые предприниматели ведут бизнес в стиле «то густо, то пусто». Сначала на счетах много денег и компания чувствует себя уверенно: спокойно выплачивает зарплаты и дивиденды, модернизирует бизнес. А потом деньги резко заканчиваются и приходится их искать, чтобы оплатить хотя бы самое необходимое.

Обычно так происходит, когда предприниматели путают два понятия: деньги и выручка.

Деньги, которые поступили на расчетный счёт, становятся выручкой тогда, когда компания выполнила свои обязательства по ним.

Возьмём для примера дизайн-студию и заказчика, которому надо сделать сайт. Давайте определим, когда студия будет признавать выручку:

Выручку студия признает, когда полностью выполнит обязательства — сдаст сайт. Да, деньги в компанию поступили раньше, но можно считать, что заказчик просто разрешил подержать свои деньги на счетах компании.

Можно вести бизнес «по факту» — как получится, так и получится. Но тогда придётся сталкиваться с неприятными сюрпризами: неоправдавшимися ожиданиями, кассовыми разрывами, стагнацией бизнеса без чётких задач.

Гораздо лучше работать, когда нужный результат организован при помощи финансового планирования.

Для этого нужно составить финансовую модель, определить сценарии развития компании, потом забюджетировать это и контролировать, чтобы бюджет исполнялся.

Для тех, кто ещё не планировал финансы, для начала лучше потренироваться на более простых, но эффективных инструментах: платёжном календаре и план-факте по прибыли.

Это таблица с планируемыми поступлениями и выбытиями денег, которая в первую очередь нужна для того, чтобы не допускать кассовые разрывы. Составляем календарь на месяц или на неделю, проверяем, хватает ли денег — и если нет, то есть время, чтобы исправить ситуацию.

Подробнее о том, почему возникает кассовый разрыв и как бизнесу его избежать при помощи платёжного календаря, рассказали в этой статье.

Представляет собой мини-процесс по организации результата. Лучше всего начинать с планирования прибыли на месяц вперёд: сколько в компанию придёт выручки, какие расходы она понесет — а в конце месяца сравниваем план с фактом.

Первые несколько раз точность, скорее всего, будет низкой. Но со временем придёт понимание закономерностей, связи между действиями и результатом — и можно будет довести точность до 80% и выше.

Если в планах — построить успешную компанию, то следует понимать, что чистая прибыль принадлежит бизнесу и платить собственнику — это только одна из её функций.

Другие важные функции чистой прибыли — развитие компании и формирование резервного фонда. Если предприниматель забирает себе всю прибыль, бизнес будет стагнировать и жить в постоянном риске.

- Получите необходимые знания для ведения собственного дела от выстраивания бизнес-процессов до управления капиталом

- За 1,5 месяца сможете выстроить чёткую финансовую стратегию бизнеса

Обычно в бизнесе происходит так: у всех сотрудников есть зарплаты, которые выплачиваются два раза в месяц, предприниматель же распоряжается деньгами, как ему угодно.

Из-за этого бизнесмены рискуют впасть в одну из крайностей:

- брать себе слишком много. Особенно этим страдают собственники бизнесов, которым платят авансы или дают отсрочки. Денег в кассе много — почему бы не купить себе машину ¯_(ツ)_/¯

- бояться взять себе лишнюю копейку. Предприниматели берут себе самый минимум из страха навредить компании. В итоге живут хуже, чем могли бы, и недополучают мотивацию заниматься бизнесом.

Чтобы собственнику платить себе правильно, нужно осознать свои роли — и платить за каждую из них. В малом бизнесе ролей обычно две: собственник и генеральный директор.

Собственник получает дивиденды — это определённый процент от чистой прибыли, который рассчитывается в зависимости от того, сколько денег нужно вкладывать в развитие компании. Когда компания получает чистую прибыль, предприниматель берёт свой процент. Если не получает — значит, в этом месяце без дивидендов ?

Генеральный директор получает зарплату — ровно так же, как все остальные сотрудники. Бизнесмен назначает себе зарплату, которая соответствует рынку и которую может себе позволить компания, и ежемесячно выплачивает.

С таким подходом предприниматель берёт деньги не как придётся, а по чёткой системе.

Раскроем этот пункт через реальный пример из практики компании «Нескучные финансы».

Предприниматель занимался строительством бань: в роли бригадира управлял небольшой командой, которая выполняла 3‒5 заказов в месяц. У бизнесмена получалось выводить на себя по 300 000 ₽ ежемесячно.

Наш герой хорошо делал свою работу, по сарафану стало приходить много заказов — больше, чем бригада могла взять. И предприниматель решил делать бизнес: нанял администратора, сформировал несколько бригад, запустил сайт — и взял побольше заказов.

Выручка действительно полетела вверх. Вот только на себя он стал выводить не 300 000, а ничего.

Произошло это потому, что рост продаж практически всегда связан с дополнительными расходами: нужно больше зарплат и бонусов, кому-то надо склады дополнительные открывать и другое. А ещё бывает, что приходится снижать цены — раньше на малых объёмах можно было выбирать самые дорогие заказы, а теперь уже так не получится. В итоге одно накладывается на другое — прибыли нет.

Наш герой временно откатился назад, вернувшись на «самозанятость» и честно заработанные 300 000 ₽ в месяц. А потом уже с чувством, толком и расстановкой организовал нормальный бизнес, в котором продумал и этот момент.

Деньги и выручка — это разные вещи. Деньги становятся выручкой, когда полностью выполнены обязательства по сделке.

Нужно планировать финансы. Базовый набор — это план-факт по прибыли и платёжный календарь. Уровень посложнее — финансовая модель и бюджет на год.

Собственнику не стоит думать, что чистая прибыль полностью принадлежит только ему. Она также должна идти на резервы и развитие компании.

Бизнесмену нужно платить себе в соответствии с ролями: зарплату генерального директора и дивиденды собственника.

Не стоит гнаться за ростом продаж ⟶ может снизиться прибыль.

Мнение автора и редакции может не совпадать. Хотите написать колонку для Нетологии? Читайте наши условия публикации. Чтобы быть в курсе всех новостей и читать новые статьи, присоединяйтесь к Телеграм-каналу Нетологии.

Зачем предпринимателю два финансовых плана и какой из них составить в первую очередь.

Очень часто владельцы бизнеса не разделяют личные финансы и финансы своего бизнеса и в результате вытаскивают из бизнеса деньги на личное, а иногда и наоборот — жертвуют личным ради целей бизнеса. В идеале же нужно иметь два плана: личный финансовый план для себя, а бизнес-план для бизнеса. Так у вас будет два монитора для отслеживания успешности финансов с разных точек зрения.

Какой план составить первым? Я бы советовала личный финансовый план, так как именно он будет определять параметры для бизнес-плана (какую прибыль, как скоро и как часто нужно будет выводить из бизнеса под обозначенные цели финплана, какой риск допустим по бизнесу, в какие еще активы помимо бизнеса стоит инвестировать капитал и т.д.). Как составить личный финансовый план и с его помощью определить параметры для бизнес-плана?

Личный финансовый план – это своеобразный бизнес-план семьи или одного человека, инструмент, увязывающий существующие потребности (финансовые цели) человека и/или его семьи с имеющимися у него финансовыми возможностями, в том числе с помощью подбора наиболее подходящих ему финансовых продуктов российского и зарубежного рынков, включая бизнес.

Стандартов составления личного финансового плана как таковых не существует, но в идеале полноценный комплексный личный финансовый план должен включать в себя следующие основные этапы:

- Анализ финансовых целей: Нужно определить, чего хотелось бы достичь в течение всей жизни, причем максимально конкретно: сроки, стоимость, валюта, приоритет. Например, построить дом, купить недвижимость у моря, оплатить образование детей, обеспечить себе пассивный доход к пенсии или раньше. Цели могут быть любые, но крайне важно их оцифровать по сроку, стоимости, валюте и приоритету. Здесь может быть и цель — создать собственный бизнес. Тогда нужно рассчитать сумму капитальных вложений, сроки инвестиций по годам, чтобы знать, к какому периоду какая сумма потребуется, и найти источник ее финансирования в рамках финплана.

- Анализ всех источников доходов и расходов. На этом этапе определяется разница между доходами и расходам, которую вы сможете направлять на финансовые цели, описанные выше. И задача этого этапа — проанализировать доходы из всех имеющихся источников (в том числе от бизнеса), расходы на все, в том числе на бизнес, чтобы определить дельту, направляемую на личные цели. По итогам этого этапа вы сможете понять, какой должна быть эта дельта, чтобы достичь ваших целей, и возьмете ее в качестве параметра уже для бизнес-плана (причем для нее необходимо считать все расходы на бизнес, даже если они фактически осуществляются от имени физлица, а не ООО).

- Анализ активов и пассивов: На этом этапе анализируется все имущество, накопления, инвестиционный портфель человека, а также все его кредиты и иные задолженности. Так, активы оцениваются с точки зрения ликвидности, соотношения доходности/риска и доходности по сравнению с инфляцией, диверсификации по валюте и по стране. И бизнес-один из активов. Если для покупки и иного финансирования того или иного актива брался кредит, расходы на кредит будут учитываться при расчете доходности этого актива. Все кредиты на бизнес и связанные с бизнесом, даже если это потребкредиты, взятые на физлица, должны учитываться при оценке доходности бизнеса. Если доходность бизнеса ниже инфляции и ниже иных инвестиционных инструментов с меньшим или сопоставимым риском, но требующих меньшего вовлечения, стоит ответить на вопрос, нужен ли вам такой бизнес. Если да – тогда нужно детально разобраться в нем, чтобы повысить рентабельность. Если бизнес составляет 100% всех активов или близко к этому – есть риски, что при ухудшении ситуации в бизнесе весь личный финансовый план пойдет под откос. При анализе пассивов смотрим на стоимость привлеченных средств, на процент выплат по займам и кредитам от ежемесячного дохода, на валюту кредитов и займов, плавающую или фиксированную процентную ставку. Оцениваем риски перекредитованности (на кредиты уходит более 30-40% ежемесячного дохода), чрезмерно высокой стоимости заимствования, риска возрастания выплат по кредитам (из-за роста ставки, валюты и т.д.). Таким образом, при отдельном анализе пассивов мы оцениваем все кредиты и займы семьи, неважно, оформлены они на членов семьи или бизнес, для оценки общей кредитной нагрузки на человека и его семью по отношению к совокупным доходам (от бизнеса и не только) и стоимости всех активов.

- Стресс-тесты и анализ рисков: На этом этапе анализируется устойчивость финансового положения человека к различным рискам (порча или утрата имущества, потеря трудоспособности, потеря дохода или его резкое сокращение, риск развода, взыскания, риск долгожительства и др.). Как будет вести себя человек, если реализуются один или сразу все риски? Не побежит ли сразу распродавать все или часть активов, чтобы закрыть бреши на непредвиденные расходы? Есть ли риск потерять часть или все имеющиеся активы? Нельзя допустить, чтобы любое событие привело к непредвиденному и крупному изъятию из бизнеса: нужно обязательно оформить защиту от таких рисков. Также необходимо защитить бизнес на случай развода и взыскания.

- Составление комплекса инструментов для реализации финансовых целей: На этом этапе составляется прогноз денежного потока до конца жизни человека с учетом финансовых целей, анализируется возможность их достижения, разрабатывается оптимальное финансовое решение для достижения каждой цели. И если по итогам финплана цели недостижимы – одним из решений может стать изменение параметров бизнеса: повышение его рентабельности, в том числе за счет поиска способов снижения расходов (оптимизация кредитов, поиск более энергоемкого и производительного оборудования, пересмотр поставщиков и т.д.), снижение суммы первоначальных вложений или их рассрочка.

Ну а второй этап – это уже составление детального бизнес-плана непосредственно под бизнес, где других активов уже не будет. В этом плане будут не ваши финансовые цели в качестве достижения, а иные целевые параметры, которые будут следовать как раз из личного финплана: планы по определенному денежному потоку в месяц, по кредитной нагрузке, по общей рентабельности и риску, по защите на случай развода и взыскания. Вам необходимо будет составить бизнес-план с тем же шагом, что и личный финплан (например, первые года три помесячно, а потом по годам), чтобы планы были сопоставимы и их было легко мониторить.

После составления личного финансового и бизнес-плана, человек приступает к его реализации. Однако ничто не вечно под луной – ситуация семьи меняется, меняется и ситуация в мире, а вместе с ней требует корректировки и личный финансовый, и бизнес-план. Соответственно, каждый должен пересматриваться на регулярной основе, но никак не реже одного раза в год, но желательно чаще, хотя бы поквартально. Общее правило таково: чем чаще происходят изменения, тем чаще пересматривается план, поэтому в периоды кризисов корректировка может проводиться и раз в месяц-два.

Как научиться управлять финансами в бизнесе и увеличить денежный поток? Распределение и контроль денег

Научиться контролю над денежными потоками и правильно управлять финансами важно каждому субъекту предпринимательской деятельности. Иначе в лучшем случае вы рискуете не достигнуть желаемых высот в предпринимательстве, в худшем — вам грозит крах бизнеса из-за допущенных ошибок. Советы опытных предпринимателей позволят их избежать, а несложные правила управления денежными потоками окажутся полезными для любого начинающего бизнесмена, вне зависимости от сферы деятельности. Вы можете взять их за основу, чтобы управлять финансами более эффективно, сделать их распределение более рациональным.

Содержание

- Денежные потоки — что это?

- Управлять личными деньгами и финансами для малого бизнеса раздельно

- Нет — увеличению расходов и расширению на старте

- Как увеличить эффективность управления финансами — оперативный учет средств

- Контролировать распределение денежных потоков

- Научиться планированию

- Как научиться вести строгий управленческий и финансовый учет — книги и таблицы доходов и расходов

- Повышать грамотность в сфере финансов

Денежные потоки — что это?

Денежный поток представляет собой наиболее ликвидный оборотный актив компании. Управление им тесно связано со всеми процессами функционирования предприятия в целом и финансами — в частности.

На схеме представлен источник финансов предприятия и порядок их распределения.

Средства на текущем счете используют для расчетов с поставщиками за материалы, выполненные работы (оказанные услуги). Следующий этап — незавершенное производство,которое возникает при использовании полученного сырья. Далее формируется готовая продукция, которая продается потребителю. Образуется дебиторская задолженность, которая со временем конвертируется в средства на счете предприятия.

Денежные потоки принято делить на положительные и отрицательные. Источником первых является погашение клиентами дебиторской задолженности. Отрицательные потоки формируются из погашения кредиторской задолженности, а также затрат: регулярных или разовых. Отрицательные денежные потоки — это далеко не всегда плохо. Например, чтобы увеличить объемы производства или открыть новую торговую точку, нужны определенные затраты. Пример «плохого» отрицательного потока финансов — неучтенные затраты, например, автомобиль, на котором выполнялись грузоперевозки, вышел из строя и требует ремонта.

Чем продолжительнее производственный цикл, тем больше срок вывода финансов из обращения. Повлиять на это можно лишь опосредованно. Но умение управлять потоками денег и навыки в их распределении помогают прогнозировать дефицит и избежать финансовых сложностей.

Управлять личными деньгами и финансами для малого бизнеса раздельно

Это правило одно из самых важных. К сожалению, даже предприниматели со значительным опытом в бизнесе не всегда его придерживаются, пренебрегая распределением денежных потоков на расходы, связанные с бизнесом и личными нуждами.

Некоторые предприниматели считают такой контроль над финансами совершенно излишним, потому что «деньги все равно берутся из одного кошелька». Формально они правы, ведь предприниматель вкладывает финансы в бизнес, а полученную прибыль тратит по своему усмотрению. Однако грамотное ведение раздельного учета средств позволяет провести анализ распределения расходов, оценить, насколько эффективно работает капитал и, в конечном итоге, научиться управлять финансами организации, увеличить эффективность их использования.

Нет — увеличению расходов и расширению на старте

Если вы делаете первые шаги в малом бизнесе, то поначалу нужно расходовать финансы только на самое необходимое:

- выпуск продукции;

- зарплата сотрудникам — как штатным, так и на аутсорсе;

- разработка веб-сайта;

- продвижение продукта;

- закупка техники, программного обеспечения.

К числу необязательных затрат можно отнести аренду (а уж, тем более, покупку) большого офисного помещения, проведение конференций (особенно при наличии сайта). Соблазна необоснованно увеличить штат тоже нужно избегать.

Если есть возможность для получения каких-либо бесплатных услуг или для использования бартера — прекрасно! Не стоит пренебрегать личными связями и полезными знакомствами, желательно искать варианты продвижения собственного бизнес-проекта с минимальными расходами. Такая стратегия не может быть использована постоянно, но для получения первого опыта и привлечения покупателей это верный ход. Возможно, что опыт окажется неудачным, так пусть он будет, по крайней мере, не слишком дорогим. Если продажи выстрелили, можно задуматься о том, чтобы увеличить масштабы предприятия. Как это правильно сделать, можно прочитать в статье «Как масштабировать бизнес? 6 шагов к масштабированию прибыли».

Начало малого бизнеса — время экономии финансов. Расширение — это для устоявшегося проекта. Нужно как можно скорее научиться грамотно управлять денежным потоком и его распределением, держать все процессы под контролем. Завоевать с первых шагов лидерские позиции на рынке, увеличить штат — едва ли это приведет к успеху в любой сфере. Из-за банальной нехватки финансов ваш бизнес-проект будет похоронен раньше, чем потенциальные заказчики или покупатели узнают о том, насколько привлекательно ваше предложение. Логичный вопрос: как увеличить собственную конкурентоспособность на рынке без расширения предприятия? Это можно сделать за счет хорошего сервиса и низкой себестоимости товаров — здесь-то и понадобится умение управлять финансами.

Как увеличить эффективность управления финансами — оперативный учет средств

Сущность оперативного управления финансами — ежедневная проверка поступлений денежных средств. При этом важно не упустить ни одной проплаты, не увеличивая временные затраты на выполнение этой работы. Достичь поставленной цели можно путем автоматизации процессов при помощи программы 1С. Ежедневные рабочие операции включают:

- проверку остатков по текущим счетам;

- сверку поступлений на счет с отчетом по дебиторской задолженности и с плановой сметой;

- принятие и проверку заявок на оплату — особое внимание уделяется заявкам на срочные платежи и тем, срок оплаты по которым истек;

- внесение корректив в недельный план по оплатам;

- формирование внутренних заявок на оплату (заработная плата, кредиты и т. д.);

- контроль над выполнением оплат по договорам.

Практика показывает, что подобный подход занимает не более 5 часов рабочего времени сотрудника притом, что количество оплачиваемых счетов может быть больше сотни.

Контролировать распределение денежных потоков

Роль денег в бизнесе и экономике в целом можно сравнить с кровеносной системой организма. Для стабильного функционирования предприятия необходимо отслеживать движение сумм на текущем счете. Не менее важно научиться управлять распределением финансов, оставшихся на счете. Например, если вы видите, что ресурсов не так много, можно стимулировать более активные платежи от покупателей скидками. Прибыль может уменьшиться, но если интенсивность поступления денег возрастет, это может быть важнее. Еще один источник дополнительного поступления денег, позволяющий увеличить доход, — штрафы за несвоевременное поступление платежей.

В идеале управлять распределением финансов нужно так, чтобы держать баланс между дебиторской и кредиторской задолженностями. Общий принцип таков: получать оплату как можно быстрее и по возможности увеличить промежуток времени для выполнения своих денежных расчетов. Это вовсе не призыв к нарушению договорных условий или обману других предпринимателей. Речь только о разумном распоряжении собственными деньгами.

Стоит проанализировать условия оплаты с клиентами. Хорошие варианты расчетов — предварительная оплата или счета-фактуры, которые должны оплачиваться при доставке. Начиная сотрудничать с новыми клиентами, постарайтесь оценить риски, связанные с их платежеспособностью. Если речь идет о крупном проекте, стоит задуматься о распределении оплаты таким образом, чтобы она производилась не по факту сдачи, а поэтапно. Это поможет получить живые деньги за оказываемые услуги и увеличить доход за текущий период.

Несколько слов о том, как управлять финансами по кредиторской задолженности. По мнению специалистов, целесообразно распределение платежей по степени важности: жизненно необходимые для бизнеса (заработная плата сотрудникам, налоги, арендная плата) и второстепенные, которые можно отсрочить. При этом важно поддерживать хорошие отношения с поставщиками.

Научиться планированию

Большинство предпринимателей понимает, что научиться управлять бизнесом без строгого учета денежных поступлений и контроля расходов никак не получится. Однако нередко получается так, что в теории все понятно, а на практике многие испытывают затруднения. В то же время бизнес без анализа особенностей рынка и четко обозначенных целевых показателей обречен на провал. Управлять предприятием без четкого плана невозможно. Попробуйте проанализировать рынок и выстроить его прогноз на перспективу. Скорее всего, он окажется далеким от истины, но это совсем нестрашно.

План должен быть увязан с анализом денежных потоков. Идеально, если он проводится раз в месяц. Отправная точка — это имеющаяся сумма живых денег, а затем — отображение прихода и расхода средств за определенный временной промежуток. Это могут быть затраты разовые (например, покупка специальной техники), постоянные (арендная плата) и переменные (зарплата, налоги).

Постепенно вы научитесь определять тенденции рынка и управлять финансами так, чтобы бизнес-план выполнялся наилучшим образом. Предприятие, умеющее планировать собственную деятельность и управлять распределением финансов, успешно конкурирует на рынке. Нельзя также забывать о сроках уплаты налогов и сдачи отчетов. Желательно отмечать такие дни в календаре, чтобы избежать случайных ошибок.

Как научиться вести строгий управленческий и финансовый учет — книги и таблицы доходов и расходов

Чтобы грамотно управлять финансами и контролировать их, нужно научиться вести строгий учет доходов и распределения затрат. Для начала необходимо определиться с формой книги, по которой будет проводиться как планирование финансов, так и учет распределения реальных денежных потоков — это может быть обычная таблица Эксель, составленная в произвольной форме «приход-расход». Такой подход необходим с самого начала. Доходы принято делить на поступления от основной деятельности и вспомогательные. Статьи расходования финансов в книге: налоги, фонд оплаты труда, реклама, хозяйственные нужды и т. д.

С развитием бизнеса структура сметы может измениться: появятся новые направления распределения затрат или, наоборот, отпадет необходимость в них. Но в любом случае четкая структура и контроль над распределением финансов позволяет управлять предприятием, оперируя конкретными цифрами. Для корректного учета финансов рекомендуется пользоваться следующими таблицами.

- ДДС — движение денежных средств. Наглядно показывает финансы предприятия: из каких ресурсов они поступают, на что расходуются и на каких счетах размещены.

Фрагмент таблицы ДДС

-

Отчет о прибылях (убытках) фирмы — в нем показан расчет финансовых результатов с учетом выполнения обязательств.

Отчет о прибылях и убытках

- Балансовый отчет — один из самых важных учетных документов. Если отследить динамику, можно увидеть, набирает предприятие силу или, наоборот, становится беднее. Отчет также отражает информацию о замороженных средствах.

Фрагмент балансового отчета

- Анализ эффективности проектов и распределения финансов — визуально отражает расходование средств и стадии отдельных проектов.

Таблица анализа эффективности проекта

- Учет активов предприятия — удобно использовать для проведения инвентаризации.

Таблица по учету активов предприятия

- Платежный календарь — отражает поступление и расходование денег, принимаются решения по возможным незапланированным затратам. Ведение платежного календаря помогает избежать кассовых разрывов и управлять финансами более корректно.

Фрагмент таблицы платежного календаря

- Ведомость по заработной плате сотрудникам — содержит сведения о начислениях персоналу.

Фрагмент шаблона ведомости по зарплате

- Финансовая модель — планирование чистой прибыли и выручки предприятия, выявление факторов, влияющих на финансовый результат. Финмодель составляется как для стартапов, так и для работающих фирм и новых направлений в бизнесе.

Пример финмодели

Повышать грамотность в сфере финансов

Бизнес — не просто зарабатывание денег, но и стимул к непрерывному обучению. Контроль над денежными потоками, принятие правильных управленческих решений — все это требует определенных знаний. Если даже на предприятии работает опытный экономист, руководителю нужно научиться разговаривать с ним на одном языке, разбираться в вопросах распределения финансов. Никакой контроль работы подчиненных без этого невозможен. Решить проблему грамотности в сфере финансов помогает чтение тематических изданий, посещение семинаров, вебинаров, а также общение с другими владельцами бизнеса.

Возможно, приведенные правила покажутся очевидными, но их использование в собственных бизнес-проектах помогает не допустить многих досадных ошибок и управлять финансами грамотно.

Когда у владельца бизнеса созревает решение взять финансы под контроль, возникает проблема, как воплотить это в реальность. Сотрудники воспринимают дополнительные требования как блажь и саботируют. Если отчеты поступают, то с опозданием и ошибками. И непонятно, что делать с колонками цифр, которые в них содержатся.

Как за 5 шагов внедрить финансовую отчетность, рассказывает Инга Аблизина — финдиректор на аутсорсе из «Нескучных финансов». Консалт-бюро помогает более чем сотне клиентов из Украины, России, Казахстана, Беларуси и Чехии.

#1. Определите, чего вы ждете от управленческого учета

Некоторые предприниматели видят в нем панацею от всех проблем. Это не так. Но многие сложности он все же помогает решить. Если сотрудники настроены сидеть ровно, сколько бы им ни платили, внедрение управленческого учета на их вовлеченности не отразится. Но поможет оценить финансовый эффект от изменений в системе мотивации.

Пример из практики наших клиентов. Владелица флористического салона платила продавцам средние по рынку фиксированные оклады. Стимула бегать за клиентами у них не было, ведь зарплата от выручки не зависела. Собственница на треть урезала фиксированные оклады и ввела переменную часть — 5% выручки. Половина продавцов сразу уволилась, но им на замену пришли те, кто изначально был согласен на такие условия. В первый же месяц выручка выросла вдвое. А самые расторопные сотрудники стали зарабатывать больше, чем когда сидели на «фиксе».

Ожидания от управленческого учета изначально должны быть реалистичными.

Например, собственник хочет:

- знать, есть ли у бизнеса прибыль

- оценивать все свои расходы и урезать чрезмерные

- быть уверенным, что сотрудники не воруют

- понимать, сколько дивидендов можно вывести безболезненно

- знать, какую часть прибыли предпочтительно направлять на развитие

- решить, стоит ли брать кредит

- понимать, по каким принципам оптимально начислять зарплату

Это реальные задачи, решать которые помогает учет.

#2. Изобразите свое видение управления финансами в виде схемы

Здесь исходите из конечного результата — к назначенной вами дате на столе должны быть три основных отчета — о движении денежных средств (ДДС), о прибылях и убытках (ОПиУ) и управленческий баланс.

Чтобы их составить, нужно свести воедино данные о доходах бизнеса, расходах, имуществе (активах) и обязательствах (пассивах). Все эти сведения разрознены по времени и базам, в которых хранятся. Информация о денежных поступлениях и затратах — в банковской выписке и бухгалтерии, о продажах — по торговым точкам, какая-то часть данных — в CRM-системе, что-то — у логистов, а еще что-то — у маркетологов.

Если для сбора информации вы нанимаете финансиста или отдаете эту функцию на аутсорс, позаботьтесь, чтобы привлеченный специалист без проблем получал данные из подразделений, которые ему не подчиняются. На этом этапе самое время назначить ответственных за такие задачи по каждому отделу.

Схем может быть несколько — оргструктура компании или путь данных из баз хранения на ваш стол. Творчество в этом направлении можете ограничить только вы сами.

Схема полезна тем, что наглядна. Пока мысли в голове, они виртуальны. Но как только получили графическое выражение — становится легче думать.

#3. Составьте календарный план внедрения отчетности

Если не назначили ответственных за сбор и передачу данных на предыдущем шаге, теперь точно самое время это сделать. Чтобы управление финансами не осталось вечной мечтой, выход один — четкий календарный план.

При планировании надо учитывать: отчет ДДС должен составляться в ежедневном режиме. Потратили или получили деньги — сразу отразили, выписки по банку вносятся в ДДС за вчерашний день, тоже ежедневно, в регламентированное время. Если с самого начала работы над внедрением учета не сделать это неукоснительным правилом, рискуете готовых отчетов так и не дождаться.

ОПиУ и управленческий баланс собираются по итогам месяца — за июнь в начале июля. Но для их создания понадобятся вспомогательные инструменты, которые называются операционными таблицами. С ними нужно работать в том же режиме, что и с отчетом ДДС, — ежедневно по мере необходимости. Состоялась продажа — записали в Лист учета сделок. Внесли платеж по кредиту — зафиксировали в Листе учета по инвестиционной деятельности. И так по всем направлениям.

Заодно запланируйте для себя, когда вы должны получить все отчеты, заложите время для анализа и принятия управленческих решений. Предварительную версию ДДС поначалу желательно изучать каждую неделю, постепенно двигаясь к помесячному анализу. Остальные отчеты собираются раз в месяц, поэтому оценивать их чаще нет смысла.

#4. Расскажите о своих планах сотрудникам

Обязательно поговорите с теми, кто будет задействован в сборе данных, с руководителями подразделений, а возможно, и со всем коллективом.

Сотрудники далеки от ваших болей и интересов, у них в приоритете свои. Когда команда сталкивается с очередной инициативой руководителя, смысл которой им неясен, ее по умолчанию воспринимают в штыки.

Откровенно объясните ситуацию, расскажите, что прозрачность и порядок в финансах — не только в ваших интересах: «Я не знаю, прибыльна ли моя компания, поэтому не понимаю, хорошо у нас идут дела или нужно спасать положение. Я рискую остаться без бизнеса, вы — без работы. А с управленческим учетом эта проблема решится».

#5. Приступите к внедрению отчетности

Внедрение управленческого учета будет требовать вашего внимания, а возможно, и «ручного управления» как минимум в первый месяц работы с отчетностью. Но конечная цель — отладить бизнес-процесс контроля финансов так, чтобы он функционировал даже не как часы, а как компьютер, который в несколько кликов собирает данные, запускает их анализ и показывает результат.

Чем раньше это произойдет, тем быстрее ваше участие сведется к ежемесячному анализу трех ключевых отчетов и принятию управленческих решений на их основе.

Хотите получать дайджест статей?

Одно письмо с лучшими материалами за неделю. Подписывайтесь, чтобы ничего не упустить.

Спасибо за подписку!