Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Как основателям стартапа поделить бизнес?

О типичных ошибках учредителей: единоличное управление одного из основателей бизнеса, неограниченная власть гендиректора, оформление компании на доверенное лицо, непропорциональное распределение прибыли

Почти 70% IT-стартапов имеют более одного основателя. На собственные средства основателей созданы около 71% технологических стартапов в России. Таковы результаты исследования «Стартап Барометр 2018», проведенного консалтинговой компанией EY и Фондом развития интернет-инициатив. Аналогичные данные были получены в ходе исследования в 2019 г.

При этом даже когда учредители бизнеса рискуют личными деньгами, далеко не каждый думает о том, как себя обезопасить. Часто бизнес начинают единомышленники, которые надеются на доверительные отношения: «Мы друг другу доверяем», «все делим поровну», «никто никого не обманет» и т.д.

Однако и лучшие друзья не застрахованы от конфликтов. Они перерастают в споры о разделе бизнеса, а иногда и в попытки вывести активы компании и оставить партнеров ни с чем.

И даже когда доверительных отношений между учредителями стартапа нет – начинающие предприниматели все равно порой игнорируют простые правила выстраивания бизнес-отношений, поскольку этот вопрос кажется им несущественным.

В этой статье мы разберем типичные ошибки участников компаний и дадим рекомендации, которые помогут избежать неприятных последствий.

Не оформляйте бизнес на одного партнера

1. Нередко учредителем бизнеса юридически оформляют только одного из основателей. Его партнер не хочет иметь дело с корпоративной работой, голосовать, подписывать документы и доверяет все это более опытному коллеге. В такой ситуации он не является участником ООО и занимается только работой над проектами в рамках трудового договора. С первым участником у него устная договоренность: «Твою прибыль мы делим пополам».

Однако при возникновении конфликта «официальный» учредитель окажется в сильной позиции, а у его партнера просто не будет рычагов давления. Если учредитель решит не делиться прибылью, он это сделает, и закон будет на его стороне.

2. Часто бизнес регистрируют на индивидуального предпринимателя. В таком случае «коллективное» управление вообще невозможно: у ИП не может быть участников – только работники. ИП будет являться единственным владельцем бизнеса.

Пример из личной практики

Наш клиент – разработчик ПО и его партнер решили открыть стартап в одном из регионов России. Устно договорились, что партнер вкладывает деньги и регистрирует на себя ООО, а наш клиент дописывает программный код и при этом будет значиться в качестве работника ООО. Прибыль решили делить поровну: партнер получал ее через дивиденды, а разработчик – через зарплату.

Спустя два года компания существенно выросла. Наш клиент стал подозревать партнера в сокрытии реальных размеров прибыли. Позже подозрения оправдались, и между бывшими друзьями возник конфликт. Наш клиент оказался на грани увольнения и мог потерять все, во что вкладывался последние годы, поскольку у него не было прав участника и доли в компании.

Мы изучили ситуацию и обнаружили, что разработанное клиентом ПО не было надлежащим образом передано обществу. Это позволило решить конфликт мирно в ходе переговоров: клиент был зарегистрирован в качестве участника ООО.

(Ошибки при оформлении интеллектуальных прав на разработки обычно приводят к корпоративным конфликтам, судебным спорам и потере права на ПО. Как разработчикам и IT-компаниям защитить свои права – читайте в статье «Советы по защите исключительных прав на программное обеспечение».)

Как себя обезопасить?

Избегайте устных договоренностей. Если планируете быть полноценным собственником бизнеса, то обязательно зарегистрируйтесь в качестве участника ООО. Только в этом случае вы гарантированно будете обладать правом на получение прибыли и сможете влиять на процессы, происходящие в компании.

Обеспечьте себе возможность получать отчет о деятельности компании

Участник независимо от размера его доли должен иметь полное представление о том, что происходит в компании. Обычно в уставах ООО содержится стандартная формулировка: «Участник имеет право на получение отчета о деятельности общества». Но на практике она может породить проблемы.

Пример из личной практики

У нашего клиента была доля в ООО в размере 30%. Возник конфликт с двумя другими участниками, один из которых одновременно занимал должность генерального директора. Клиента смущала текущая деятельность ООО и заключаемые сделки, которые могли привести компанию к банкротству.

Он обратился с запросом о предоставлении ему внутренних документов ООО и отчетов о хозяйственной деятельности компании. Однако гендиректор ему отказал, сославшись на положения устава, согласно которым такие документы могли предоставляться только на ежегодном собрании участников ООО. Клиент был не готов к длительным судебным тяжбам и покинул ООО, продав свою долю оставшимся участникам.

Как себя обезопасить?

Подробно прописывайте в уставе ООО, в каких случаях, в какие сроки и в каком порядке документы должны быть предоставлены участнику по его запросу.

Не наделяйте генерального директора неограниченной властью

Гендиректор действует от имени ООО без доверенности и осуществляет руководство его текущей деятельностью (п. 4 ст. 32 Закона об ООО). Он созывает общие собрания участников, подписывает договоры, принимает на работу сотрудников и назначает им зарплату, несет ответственность за уплату налогов и бухучет, отвечает за сохранность документов и т.д.

Участники общества могут наделить директора любыми полномочиями по своему усмотрению, кроме тех, что отнесены законом к их исключительной компетенции (например, нельзя передать директору решение вопросов о распределении прибыли общества). Но если полномочия гендиректора не ограничены, это может привести к злоупотреблениям с его стороны. Фактически он может причинить ущерб всем участникам.

Пример из судебной практики1

Общество обратилось в суд с иском о взыскании с бывшего генерального директора убытков, причиненных компании на сумму более 43 млн руб.

В суде было доказано, что действия директора противоречили интересам общества:

- он без согласия участника общества одновременно работал генеральным директором в двух других организациях;

- переманивал клиентов общества в пользу собственных компаний;

- использовал работников общества в личных интересах;

- заключал заведомо невыгодные для общества сделки.

Пример из личной практики

Крупная региональная IT-компания обратилась к нам за помощью по вопросу взыскания с бывшего генерального директора ущерба в размере более 8 млн руб. В ходе аудиторской проверки было обнаружено, что директор заключил несколько договоров и впоследствии подписал к ним закрывающие документы. Согласно этим договорам компании якобы были оказаны услуги по проведению корпоративов. Гендиректор не смог объяснить, почему деньги были перечислены за неоказанные услуги.

Такая ситуация оказалась возможной, поскольку устав компании не предусматривал ограничений для заключения договоров.

Спор удалось решить на стадии досудебного урегулирования спора. Гендиректор согласился погасить сумму причиненного ущерба, не доводя дело до суда.

(Как урегулировать конфликт с помощью примирительных процедур – читайте в статье «Медиация: разрешаем споры без суда».)

Как себя обезопасить?

- Не назначайте гендиректором одного из участников общества. Это позволит уменьшить вероятность злоупотребления им своими полномочиями, например сговора с другими участниками.

- Независимо от того, кто будет генеральным директором, разумно подумать об ограничении его полномочий. Гендиректор выполняет функции, которые законом или уставом общества не относятся к компетенции других органов управления. Поэтому ограничить можно любые из них, например полномочия при заключении сделок (п. 3.1 ст. 40 Закона об ООО). Для этого достаточно прописать в уставе ООО необходимость согласовывать свои решения с общим собранием участников.

Запрет на заключение сделок свыше определенной суммы: «Генеральный директор вправе самостоятельно заключать сделки на сумму не более 200 тыс. руб. Сделки на сумму более 200 тыс. руб. должны заключаться только с согласия общего собрания участников ООО».

Запрет заключать определенные сделки: «Генеральный директор не вправе без согласия общего собрания участников ООО заключать договоры займа (кредита) и поручительства».

Можно комбинировать такие оговорки и одновременно предусмотреть ограничения на конкретные договоры по конкретным суммам. Общее правило одно: формулировки должны быть максимально четкими.

Не распределяйте прибыль непропорционально долям участников

Прибыль между участниками ООО распределяется пропорционально их долям в уставном капитале общества согласно п. 2 ст. 28 Закона об ООО. В этой же статье сказано, что общество может установить иной порядок распределения прибыли.

Вместе с тем далеко не все осознают возможные последствия непропорционального распределения прибыли. Нужно иметь в виду: дивиденды – это сумма, которая пропорциональна доле участника. Все остальное – не дивиденды, а доходы, которые облагаются налогом на прибыль по ставке 20% (п. 1 ст. 284 НК РФ) и НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ)2.

Например, у стартапа два участника. Каждый имеет долю в уставном капитале в размере 50%. По итогам года прибыль компании составила 10 млн руб. Каждый должен получить по 5 млн руб., так как доли их равны. Однако участники подписали корпоративное соглашение о том, что один получает 70% прибыли, а другой – 30% (непропорциональное распределение). То есть первому участнику досталось 7 млн руб. И он будет обязан уплатить налоги по ставке 20% и 13% на сумму, которая превышает 5 млн руб. За дополнительные 2 млн руб. участник уплатит налогов на сумму 660 тыс. руб.

Пример из личной практики

К нам обратилось ООО с просьбой проверить законность доначисления налога на прибыль и пени. В обществе было четыре участника. Их доли в уставном капитале ООО составляли 45%, 30%, 15% и 10%.

После проверки налоговый орган обнаружил, что, несмотря на положение устава о распределении прибыли пропорционально долям каждого участника, фактически распределение производилось поровну между всеми участниками. Таким образом, действия налоговой инспекции соответствовали закону. Компании пришлось переплатить более 1 млн руб. налогов.

Не оформляйте бизнес на родственников и друзей

Еще встречаются случаи, когда бизнес оформляется на доверенных лиц – родственников или друзей. Обычно это происходит, когда учредители не хотят значиться в качестве владельцев бизнеса. Из-за этого корпоративные отношения усложняются и становятся зависимыми от личных отношений с родственниками. Кроме того, возникает риск привлечения к уголовной ответственности по ч. 1 ст. 173.1 УК РФ (образование или реорганизация компании через подставных лиц). Наказанием может стать штраф до 300 тыс. руб. или лишение свободы на срок до 3 лет.

Пример из личной практики

Гражданин, ожидая скорого развода с супругой, решил подстраховаться и оформил своего брата в качестве единственного участника ООО и гендиректора. Впоследствии отношения между братьями ухудшились. После очередной ссоры владелец ООО, на кого была зарегистрирована компания, обратился к юристам, которые помогли ему ликвидировать организацию. А затем он еще и клиентскую базу ООО передал конкурентам.

Как себя обезопасить?

Бизнес следует регистрировать себя. Добавить здесь нечего.

Позаботьтесь о том, чтобы вы могли принимать участие в управлении компанией, даже если вы миноритарный участник

Миноритарные участники обладают наименьшей долей в обществе, и потому они менее защищены в случае корпоративных конфликтов. Тем не менее такой участник может влиять на дела компании.

Пример из личной практики

Два партнера создали ООО. Одному участнику принадлежали 60% доли в уставном капитале, а другому – 40%. К нам за консультацией обратился участник с меньшей долей. Он был недоволен тем, что основные решения о деятельности и развитии компании принимаются с его формальным участием. Фактически все решал его партнер. Он это и предусмотрел: для утверждения решения, согласно уставу ООО, достаточно было простого большинства голосов.

Наш клиент ошибочно полагал, что в законодательстве на этот случай должен быть защитный механизм для участников, владеющих наименьшей долей в уставном капитале.

Как себя обезопасить?

Миноритарный участник может настаивать на включении в устав положения о том, что одобрение определенных сделок или назначение генерального директора происходит единогласно. В таком случае он может заблокировать отдельные решения.

Аналогичные условия можно предусмотреть в корпоративном договоре между участниками общества (ст. 67.2 ГК РФ). В нем стороны обязуются осуществлять свои права в установленном порядке или даже отказываться от их применения. Например, в договор можно включить положение о голосовании определенным образом на общем собрании участников.

В корпоративном договоре можно предусмотреть ответственность участников, например в виде штрафа, за нарушение предусмотренных в нем положений. Это будет дополнительным стимулом его соблюдать.

Рассмотрим такую ситуацию на примере из судебной практики. Участники общества заключили корпоративное соглашение и договорились о порядке голосования на общем собрании участников общества. За нарушение этого порядка в договоре была предусмотрена штрафная неустойка в размере 5 млн руб. Эта сумма и была взыскана с участников-ответчиков. Данное решение они пытались обжаловать в Верховном Суде РФ. Но Суд не нашел оснований для передачи жалобы на рассмотрение и поддержал выводы судов нижестоящих инстанций3.

Однако нужно сделать оговорку: нельзя исключать риск снижения размера такого штрафа в суде на основании ст. 333 ГК РФ.

1 Постановление Арбитражного суда Дальневосточного округа от 28 марта 2016 г. № Ф03-566/2016.

2 Письмо Минфина России от 30 июля 2012 г. № 03-03-10/84; Письмо Минфина России от 11 ноября 2005 г. № 03-05-01-04/353.

3 Определение Верховного Суда РФ от 3 октября 2016 г. № 304-ЭС16-11978 по делу № А45-12277/2015.

23.02.2020

Как построить партнерство в компании

Для того чтобы бизнес развивался и приносил прибыль необходимо взаимопонимание между партнерами, общие цели и взгляды. Рано или поздно, раздел бизнеса все равно произойдет, вопрос лишь в том, мирно или нет. Причины бывают разные: это может быть и внутренний конфликт, так и желание одного из партнеров выйти из бизнеса и заняться другим делом. В любом случае, всегда возникает вопрос: «Как делить прибыль между партнерами?».

Самой распространенный вариант разделения прибыли у многих начинающих бизнесменов, работающих с одним или несколькими партнерами, является равномерное распределение дохода между всеми участниками. На первых парах это может показаться вполне подходящей схемой, ведь все вкладывают одинаковое количество средств, сил и времени. Однако все хорошо только до тех пор, пока один из партнеров не поймет, что он должен получать больше других. Вот тогда-то и начинаются проблемы, разногласия, судебные тяжбы, крах бизнеса.

Во избежание ссор и недоразумений касательно вопроса о разделении прибыли между учредителями, наилучшим вариантом станет составление корпоративного соглашения, которым будет регулироваться этот процесс. Разумеется, на первых порах можно работать по устной договоренности и соглашению, но чем раньше будет заключен юридический документ, тем безопаснее будет себя чувствовать каждый учредитель.

Корпоративное соглашение будет объективным только в том случае, когда оно грамотно составлено и учтены следующие нюансы:

- Какую роль в бизнесе играет каждый участник: инвестор, управленец, основатель, ментор;

- Какая роль для бизнеса важнее на данном этапе, без кого бизнес не сможет существовать;

- Кто пользуется большим авторитетом, чье слово остается последним;

- Какая прибыль будет разделяться: балансовая, управленческая или доход с оборота;

- Что будет подвергаться разделу: белое, серое, черное;

- Как и в каком объеме будет происходить реинвестирование в бизнес;

- Когда будет происходить распределение прибыли между партнерами: ежемесячно, ежеквартально, ежегодно.

Почему так важно заранее определить схему разделения прибыли между учредителями

Дело в том, что вначале пути каждый партнер не в полной мере оценивает свои силы и вложенные средства, но когда бизнес начинает работать и приносить прибыль, каждый начинает задумываться и смотреть на других.

Определить схему разделения прибыли между учредителями необходимо заранее, еще на этапе создания фирмы, потому что потом, придти к общему соглашению в нюансах, указанных выше, будет гораздо сложнее. Каждый станет «тянуть одеяло на себя», что в конечном итоге приведет к конфликту и разделу бизнеса. В таком случае спасет только множественность директоров. Юридически бизнес не будет разделен, только сферы управления. Другие же способы разделения бизнеса, такие как реорганизация в форме выделения или разделения, так или иначе, нанесут вред бизнесу.

Виды разделения прибыли между партнерами

Существует всего два вида распределения прибыли между учредителями:

- Равноправие: Прибыль делиться в равных процентах между всеми партнерами;

- Мажоритарий, миноритарий: Присутствует главный партнер, который имеет большую долю в бизнесе и играет ключевую роль. Ему достается наибольший процент. Остальным участникам поровну или в процентном соотношении, в зависимости от вклада в компанию.

Равноправие является наиболее уязвимой схемой. Допустим в компании два партнера: один управленец, второй собственник. Первый хочет реинвестировать больше, второй желает забирать всю прибыль, выводя ее из оборота. Они оба правы и не могут подчиниться друг другу, т. к. равны между собой. Соответственно, при таких условиях, бизнес не будет расти, развиваться, а потом перестанет приносить прибыль и приведет к разорению.

Какие документы необходимо составить о разделении прибыли, чтобы обезопасить себя и свой бизнес

Для того чтобы избежать негативных последствий на почве ссоры между учредителями в вопросах о распределении прибыли, потребуется немногое:

- Распределить доли между партнерами и прописать это в Уставе организации;

- Заключить корпоративное соглашение между учредителями о порядке и суммах выплат с дохода компании.

Устав организации обязательно должен ссылаться на данное соглашение. Если фирма только регистрируется, то соглашение остается с открытой датой и считается заключенным с момента регистрации Устава. Если фирма уже зарегистрирована, и партнеры решили документально засвидетельствовать порядок распределения прибыли, соглашение подписывается, и вносятся изменения в Устав организации с регистрацией их в налоговой службе.

В корпоративном соглашении также рекомендуется разъяснить и зафиксировать:

- Кто из партнеров какую роль играет, за что отвечает, какие функции выполняет;

- Порядок распределения долей в бизнесе;

- Порядок перераспределения долей в бизнесе в случае, если кто-то из партнеров не выполняет или выполняет свои обязательства не в полном объеме;

- Порядок выхода из бизнеса, правила и условия продажи долей.

Почему в этом вопросе стоит обратиться за помощью к юристу

Разработку корпоративной документации, в том числе партнерского соглашения, стоит поручить юристу по одной простой причине: так безопаснее для каждого учредителя. Юрист знает как правильно составить соглашение и учесть интересы каждого, чтобы это не противоречило действующему законодательству и интересам других партнеров.

Использование типовых форм документов просто не допустимо, если вы собираете организовать серьезный бизнес. Во-первых, они уязвимы с юридической точки зрения, во-вторых, содержат только поверхностную информацию и общие условия. Если возникнет недопонимание и споры, разрешить их можно будет только решением суда, а это занимает немало времени, средств и нервов.

Одним из направлений юридической компании «Деловой подход», является корпоративное право. Наших знаний и опыта более чем достаточно, чтобы вы и ваши партнеры с нашей помощью разработали и согласовали корпоративное соглашение о порядке распределения прибыли.

С уважением к Вам и вашему бизнесу,

юридическая компания «Деловой подход»

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

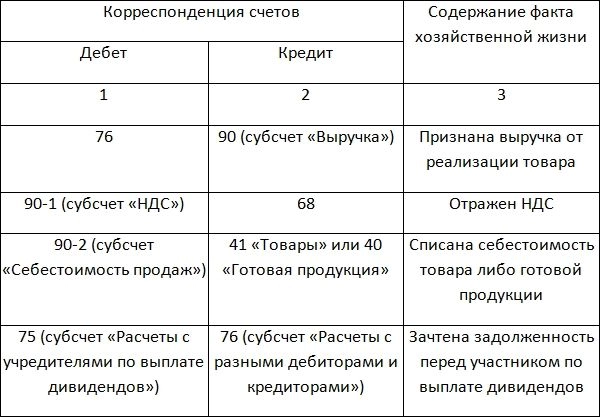

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

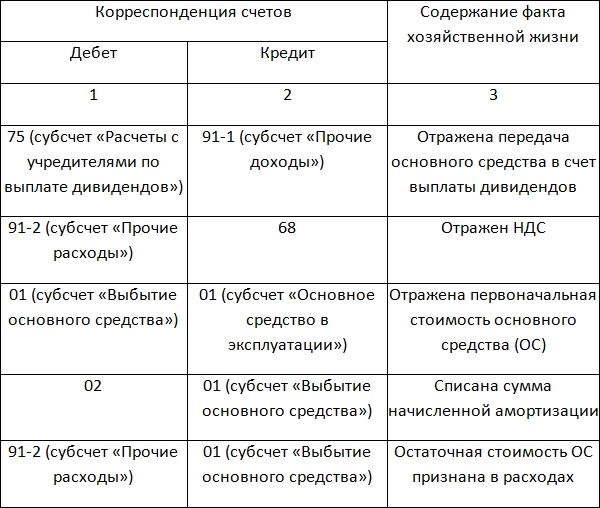

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Необходимо помнить, что переговоры всегда принесут больше пользы, чем судебный процесс

Большинство аналитиков в один голос утверждают, что в этом году или по меньшей мере в первой его половине, мир столкнется с очередным серьезным экономическим и финансовым кризисом. Типичный симптом экономического спада – рост числа разорванных бизнес-контрактов и распадающихся совместных предприятий. Когда бизнес-партнеры расстаются, на первый план выходит вопрос, как разделить потери и распределить убытки, к которым привели неправильные решения партнеров, как работать с долгами, которые остаются акционерам.

Вряд ли кто-нибудь станет спорить, что переговоры о разделении убытков всегда идут сложнее, чем о разделении доходов. В природе человека изначально заложена ненависть к потерям. Многочисленные исследования показывают, что люди готовы заплатить гораздо больше за то, чтобы избежать потерь, чем за то, чтобы застраховать прибыль. Процесс разделения потерь, как правило, проходит в более напряженной атмосфере, переговоры всегда ведутся более агрессивно, а заканчиваются судебными исками, обидами и даже угрозами. Некоторые юристы рассказывали, что их клиенты готовы заплатить им миллион долларов, чтобы выиграть процесс, результатом которого может стать получения половины миллиона. Не надо искать тут рациональное зерно — это сплошные человеческие эмоции.

Намереваясь делить бизнес, первым делом решите, что для вас важнее: оставить без гроша партнера, рискуя при этом потерять все, или же сократить собственные потери до минимума. Если второе — следуйте приведенным ниже правилам, они могут помочь.

Первым делом идите в суд и подавайте иск. Но одновременно звоните своему адвокату или советнику и начинайте думать над тем, как вы будете вести переговоры. Набор правил прост.

- Обозначьте «правила игры». Поскольку вы больше не доверяете второй стороне, сначала обговорите процедурные вопросы. То есть решите, сколько встреч с бывшим партнером вы проведете, где они будут проходить и какую информацию вы готовы на них озвучивать. Если вторая сторона согласится на ваши условия, значит, она готова к переговорам, и можете считать эти процедурные вопросы первым в череде соглашений, к которым вам впоследствии надо будет прийти.

- Откладывайте окончательные решения. Потери со временем могут как вырасти, так и уменьшиться. Поэтому критически важно составить полный список всего, что может привести к дальнейшим потерям, а потом поделить его на две подгруппы — те вещи, которые должны быть сделаны незамедлительно, и те, которые можно отложить. Практика показала, что некоторые потери, отложенные в 2008 году, обернулись небольшой прибылью в 2011-м.

- Не смотрите на конкретные цифры. Цифры, обозначающие потери, вызывают много негативных эмоций. Сосредоточьтесь сначала на том, в каких пропорциях вы должны делить эти потери. Должно ли это быть 50% на 50%? Или доли владения предприятием были неравными? Кто больше вложил на первом этапе и как это изменилось со временем? Подобные разговоры помогут уйти от эмоций — и перейти к голой математике.

- Не торгуйтесь. Пытаться торговаться точно не стоит, когда отношения находятся на грани разрыва. Гораздо лучше обозначить гибкие рамки переговоров, а остальное поручить доверенным лицам. Это поможет избежать эмоциональных решений, но не лишит вас контроля над процессом.

- Не ставьте окончательных точек. Любое соглашение должно иметь временные рамки: например, можно договориться заново встретиться через год. Вполне вероятно, что за год ситуация изменится и объемы потерь будут ниже. Новая встреча позволит при желании восстановить отношения с прежним бизнес-партнером.

Самое главное, необходимо помнить, что переговоры всегда принесут больше пользы, чем судебный процесс или любая другая альтернатива. При этом в ваших руках будет больше контроля над процессом, что, несомненно, хорошо.

В кризисный период студия разработки 65apps начала работать с несколькими компаниями по модели revenue share. Такое сотрудничество помогает не просто пережить кризис, но выйти из него с новым продуктом и новой ценностью для потребителей.

В этой статье директор по продукту 65apps Сергей Солдатов делится опытом и рассказывает, как создавать успешные коллаборации по модели разделения доходов.

Новые ценности — в коллаборации

Возможность выживания в кризис, которую я вижу — это коллаборации, объединение опыта и знаний двух и более компаний для создания новой ценности. Примеры такого сотрудничества можно найти в любой сфере, а в кризис они стали более заметны.

Например, коллаборация двух фармацевтических гигантов — немецкой BioNTech и американской Pfizer. Компании объединились, чтобы создать вакцину от коронавируса, и этот шаг привел к резкому росту акций обеих компаний. И это помимо основного результата: вакцина уже тестируется на людях и ожидается, что она сможет получить нормативное одобрение уже в декабре.

Такое сотрудничество может иметь самые разные организационные формы. Одна из наиболее интересных — revenue share (разделение прибыли).

Shutterstock / microstock3D

Предположим, есть завод с собственной технологией производства и агентство, которое может упаковать ее в продукт. Комбинируя свои ресурсы и экспертизы, обе компании создают новый совместный бизнес, новую ценность для потребителя.

В такой модели оба участника разделяют не только прибыль, но и риски — это обязывает каждого ответственно относиться к решению задач и реально применять свою экспертизу, а не выполнять требования по модели «заказчик — исполнитель».

По модели revenue share работают самые разные бизнесы. Есть примеры, когда крупные международные компании объединяются со стартапами. Очевидно, что ресурсы и размер инвестиций у обеих сторон будут различаться.

В таких случаях малый бизнес рискует больше: для крупного бизнеса инвестиции в 10 млн рублей могут составлять 0,01% от его оборота, а маленькая компания, вкладывая 3 млн, может рисковать всем бизнесом. Поэтому важно оценивать не только абсолютный вклад, но и степень риска для каждого участника.

Почему нет?

Я работаю в сфере цифровых продуктов и маркетинга уже более 15 лет, выступал и на стороне заказчика, и в роли исполнителя. Наблюдая за тем, как компании выбирают бизнес-партнеров, я сформулировал несколько причин, которые мешают предпринимателям объединять усилия.

1. Неумение выстроить доверительные отношения с партнерами

Любая компания, оказывающая услуги, легко вспомнит сложных клиентов, которые обращаются к подрядчику, не имея компетенций внутри. Такой партнер часто включается в процесс, оценивает работу специалистов и вносит бесконечные правки.

Составьте матрицу компетенций и на берегу договоритесь, кто за что отвечает. И обязательно обговорите, что не будете мешать друг другу. Не стоит даже начинать совместный бизнес без взаимного доверия.

2. Неудовлетворенные амбиции

За большинством вновь открывающихся компаний стоит желание работать на себя и не подчиняться руководителю. Такие предприниматели не готовы делиться властью, а идею кооперации с кем-то все еще воспринимают как угрозу.

Но давайте задумаемся, что лучше: иметь 100% бизнеса с выручкой в 1, 10, 100 млн рублей или иметь 50% бизнеса в 1, 10 или 100 млрд рублей или даже долларов. Если для вас интереснее масштаб, то в сотрудничестве с другими, скорее всего, вы достигнете большего. Если выбираете первый вариант, то совместный бизнес не для вас.

3. Отсутствие прецедентов на локальных рынках

Даже при наличии юридической формы ведения такого бизнеса в России очень сложно найти хотя бы десяток публичных примеров. Коллаборация чаще всего ассоциируется с миром моды или с fashion-сегментом в ритейле.

Как это работает изнутри

Мы создаем цифровые продукты разной сложности для разных сфер и накопили приличный опыт. Мы объединяемся по модели revenue share с традиционными бизнесами — медициной, торговлей товарами и услугами, туризмом, — где наша экспертиза может дать дополнительную ценность.

Большинство партнеров приходят по сарафанному радио, через основателя студии. Некоторые — это входящие лиды. Например, к нам обратился предприниматель с MVP сервиса, который должен улучшить пользовательский опыт на фудкортах в ТЦ. Он продал эту идею крупному бизнесу, но продукт нужно было доделать до рабочего состояния. Предприниматель написал в несколько студий разработки, но кроме нас никто ему не ответил. Сейчас этот сервис успешно работает в нескольких ТЦ.

Еще один кейс, в который мы проинвестировали ресурсы, — это разработка MVP для нового сервиса одного из наших давних клиентов. Новый продукт поможет улучшить взаимодействие сотрудников внутри организаций с большим коллективом.

Shutterstock / Guitarfoto studio

Как юридически оформить сотрудничество с разделением прибыли

Мы выделяем три схемы:

- Получение доли в составе компании-партнера.

- Открытие нового совместного предприятия.

- Работа по лицензионному соглашению.

По последней схеме мы работаем с одним из партнеров — по соглашению мы можем использовать бренд для осуществления коммерческой деятельности.

При составлении договора revenue share важно учесть принципы распределения прибыли и вклады сторон. Участники могут вкладывать в новое предприятие не только финансы, но и опыт, знания и другие нематериальные ресурсы. Распределение дохода может осуществляться и вне зависимости от инвестиций — все условия оговариваются сторонами заранее.

При создании нового предприятия или вхождении одного из партнеров в бизнес другого прибыль чаще всего распределяется пропорционально вкладам. А при работе по лицензионному соглашению условия оговариваются отдельно.

Как получить максимум от сотрудничества по модели revenue share

- Оцените свои сильные слабые стороны и готовность работать по партнерской модели.

- Сформулируйте для себя и для потенциального партнера свои основные компетенции: маркетинг, продажи, производство, знание специфики отрасли. Например, для себя мы сформулировали это как умение строить цифровые продукты, веб и мобайл любой сложности, от стартапов до высоконагруженных сервисов.

- Если у вас есть идея нового бизнеса, оцените компетенции, которых вам не хватает.

- Посмотрите, кто может дать вам нужную экспертизу, и напишите этим компаниям.

- Выбирая бизнес-партнера, удостоверьтесь, что он действительно обладает необходимыми вам компетенциями, готов работать в партнерстве и о нем есть хорошие отзывы на рынке.

- Проведите рабочую сессию на 1–2 дня, чтобы понять, насколько вам комфортно работать вместе и готовы ли вы доверять потенциальному партнеру.

- Обязательно обговорите на берегу все условия: разделение прибыли, зоны ответственности, объем инвестиций, ведение бизнеса и прибыльность предприятия.

- Составьте четкий договор, который будет регламентировать все этапы взаимоотношений обеих сторон.

-

Не бойтесь пробовать и ошибаться, ведь дорогу осилит идущий!

Фото на обложке: Shutterstock / REDPIXEL.PL

Материал раздела Основной

Как партнерам вести совместный бизнес

Начиная совместный бизнес, партнеры часто забывают оформить свои отношения документально. Стоит выйти компании на прибыль — начинаются конфликты. Порой дело доходит до суда. Рассказываем, как избежать крушения партнерского бизнеса

Три премущества, пять рисков

Когда партнеры открывают совместный бизнес, они получают тройное преимущество: сокращают свои материальные вложения на старте, объединяют возможности (например, клиентские базы) и поддерживают друг друга. Чтобы партнерство в дальнейшем не обернулись корпоративными конфликтами и проблемами, важно осознавать риски совместного ведения бизнеса. Основных рисков пять, считает Алексей Шевердяков, член Адвокатской палаты города Москвы. Главный из них — возникновение тупиковой ситуации (deadlock). Если доли партнеров в бизнесе равны, при разногласиях их голоса оказываются равнозначными и блокируют друг друга. Конфликт может закончиться выходом или принудительным исключением одного из партнеров из бизнеса, а в крайнем случае — ликвидацией компании. Алексей Шевердяков рассматривает главные риски ведения бизнеса с партнерами и рассказывает, как избежать негативных последствий наступления каждого из них. Например, тупиковую ситуацию можно предотвратить, если изначально выделить партнерам неравные доли в бизнесе или привлечь в компанию независимого директора.

Договориться «на берегу»

Обычно при создании компании партнеры распределяют полномочия. В начале пути распределение кажется им справедливым, однако со временем они могут «передумать», пишет Павел Курлат, партнер компании «Первая юридическая сеть». Начинаются взаимные упреки, что другой работает неэффективно или не выполняет свои обязанности. Партнеры по-разному видят дальнейшее развитие компании и никак не могут прийти к единому мнению. Тогда бизнес приходится делить. Павел Курлат сам пережил раздел юридического бизнеса с партнерами и теперь рассказывает, чему научил его этот опыт. Например, составлять партнерское соглашение.

Чек-лист: партнерское соглашение

Партнерское соглашение помогает избежать многих патовых ситуаций в бизнесе, если предусмотреть в нем все до мельчайших деталей, уверен Максим Новицкий, основатель бизнес-брокерской компании «Альтера Инвест». По его словам, в документе стоит прописать основную цель бизнеса. Если это прибыль, партнеры должны указать ту цифру, к которой они стремятся. Однако лучше, когда общая цель нематериальная: захватить определенную долю рынка, выйти на международный уровень, развить сеть, вырастить бизнес для продажи стратегическому инвестору. Тогда, если у бизнес-партнеров возникнут разногласия, они смогут ответить на вопрос: «Ведет ли это управленческое решение к достижению нашей стратегической цели?»

Следующий шаг — зафиксировать на бумаге роль каждого партнера. В частности, прописать, в каких случаях один из партнеров теряет полномочия, как партнеры оценивают результаты работы друг друга. Кроме того, необходимо заранее определить свои действия при возникновении спорных ситуаций. Например, может ли один из партнеров иметь свой отдельный бизнес. Максим Новицкий рассказывает все нюансы составления партнерского соглашения.

Некрасивый «развод»

Бизнес-партнерам не всегда удается разойтись мирно. В 2008 году Роман Бурцев открыл в Парке Горького ресторан «Лебединое озеро»: профинансировал заведение из собственных средств, но решил разделить бизнес с менеджерами другого своего проекта, клуба «Солянка». В 2015 году Бурцев оставил операционное управление в руках друзей. Сначала его дивиденды сократились вдвое, затем партнеры вывели Бурцева из бизнеса. По признанию многих юристов, ситуация, когда «недружественный партнер» переводит бизнес на другую компанию, — частое дело. Юристы составили инструкцию, как не остаться без доли в бизнесе. Сам Бурцев же советует не жалеть времени и денег на то, чтобы составить уставные и другие необходимые документы и вникнуть в суть дела.

Разойтись по-хорошему

Есть несколько «цивилизованных» способов разрешить конфликт между партнерами по бизнесу. Дмитрий Водчиц, управляющий партнер юридического бюро «Водчиц и партнеры», делит способы разрешения конфликтов на мирные и радикальные. С мирными способами понятно: это переговоры и приглашение стороннего эксперта в качестве медиатора. С радикальными — все намного интереснее. Среди них, например, «техасская перестрелка». Один из партнеров предлагает другому продать свою долю в бизнесе. Если партнера, получившего предложение, не устраивают условия сделки, назначается независимый эксперт. Каждый партнер передает ему предложение о выкупе долей другого. Эксперт выбирает из поступивших предложений наиболее выгодное. Тот, кто сделал наиболее выгодное предложение, получает право выкупить долю оппонента на обозначенных условиях. Что нужно прописать в уставе и корпоративном договоре, чтобы обойтись без «техасской перестрелки», «русской рулетки» и ликвидации компании, рассказывает Дмитрий Водчиц.

Зачем делать сотрудника партнером

Мы разобрали проблемы, с которыми сталкиваются партнеры по бизнесу и которые могут привести к его краху. Однако партнерство — это не только риск, но еще и хороший инструмент. Иногда партнерами становятся перспективные сотрудники. Так владельцы бизнеса навсегда привязывают их к компании, считает управляющий партнер Kontakt InterSearch Russia Марина Тарнопольская.

Однако на роль партнеров подходят не все талантливые сотрудники. Партнер должен иметь хотя бы базовые компетенции, необходимые управленцу, а также развитый эмоциональный интеллект. Но даже в этом случае ему придется привыкать к новой роли. Обычно это проходит в два этапа. Например, сначала новому партнеру очень трудно понять, что у всех в компании есть общая цель, и он хочет отвечать за какое-то конкретное направление и только потом начинает воспринимать себя как часть единого целого. Мария Тарнопольская рассказывает, как руководству компании помочь новоиспеченному бизнес-партнеру адаптироваться к новому статусу.

Содержание статьи

- Почему не всегда получается разделить личные деньги и деньги бизнеса

- Что произойдет с бизнесом, если не разделять деньги

- Как правильно выводить деньги из бизнеса

Бизнес делают для денег, и всем собственникам хочется потратить средства на себя. Иногда кажется, что бизнес приносит достаточно много, чтобы собственник мог купить машину или квартиру. Но потом оказывается, что не хватает средств на оплату налогов или аренды. Рассказываем, как правильно отделять деньги бизнеса от личных.

Почему не всегда получается разделить личные деньги и деньги бизнеса

Предприниматели выделяют три основные причины этой проблемы.

Психологическая

Эту причину легко можно понять. Как ни крути, а главное для бизнеса — прибыль. И предприниматели берут на себя риски и ответственность с желанием получить взамен не просто удовлетворение от хорошо проделанной работы. Им хочется и благ: квартир, путешествий, машин. К сожалению, не все могут справиться с эмоциональными желаниями.

Генеральный директор «Самитов Консалтинг» Марат Самитов уверен, что эмоции часто приводят к сложностям:

«В нашей компании нет проблем с разделением своих денег и бизнеса. У нас бухгалтерская компания, и мы грамотно распределяем средства. Но в истории клиентов такие случаи были. Чаще всего, это делалось на эмоциях. Захотелось хорошую машину или срочно съездить за границу. Собственник выводит деньги из бизнеса, а потом выясняется, что нет средств на зарплату или налоги»

Можно посоветовать держать себя в руках и помнить о том, что такое поведение может закончиться тем, что бизнес просто разорится.

Техническая

Это свойственно ИП на упрощенке. Закон разрешает принимать оплату от клиентов на личную карту. Конечно, для любой сделки нужны подтверждающие документы, но деньги можно спокойно принимать на свою карту. Некоторые в итоге не могут разобраться с суммами и тратят деньги на свои цели.

Генеральный директор в компании «Мой Автопрокат» Дмитрий Матвеев объясняет причину этой ошибки, и кому она особенно свойственна:

«Индивидуальные предприниматели по закону вправе распоряжаться средствами, которые находятся на расчетном счете, без каких-либо ограничений и дополнительной отчетности. Нет необходимости вести и кассовые документы. Можно снять наличные в кассе банка, в банкомате с карты ИП или совершить перевод на личную карту. В отсутствии личной дисциплины и отчетности, это может сыграть злую шутку с предпринимателем. Владельцы микро- и малых предприятий считают бизнес исключительно своим, соответственно, все деньги — тоже принадлежат предпринимателю, ведь он несет всю ответственность и риски. Особенно это мышление актуально для предприятий без наемных сотрудников»

Такая же история может произойти с бизнес-картами. Они, по сути, не отличаются от обычных банковских. Иногда предприниматели не могут удержаться и расплачиваются этой картой за свои большие покупки. Это тоже приводит к неразберихе и проблемам с возвратом денег.

Законодательная

Есть так называемые представительские расходы. Часть предпринимателей уверены, что это удобная лазейка в законе, на которую можно списать все личные расходы. Во-первых, это не так. Налоговый кодекс довольно четко закрепляет такие расходы и разрешает тратить определенный процент. Во-вторых, эти затраты тоже уменьшают прибыль бизнеса и не стоит ими злоупотреблять.

Владелец digital-студии «Акцепт» Антон Евтеев объясняет главную причину всех этих ошибок:

«С отделением денег бизнеса и своих у предпринимателя возникают сложности тогда, когда нет четкого планирования и системного подхода к бизнесу. Особенно в случаях резкого роста доходов, возникает большой соблазн использования денег бизнеса в личных целях, что в результате может привести к стагнации или даже разрушению бизнеса. Для того чтобы решить эту проблему, важно выстроить систему финансового планирования и бюджетирования: доходы, расходы, инвестиции и вложения, зарплата (в том числе себе, если нужно) и дивиденды. Должно быть четкое распределение и долгосрочное видение всех денежных потоков и стратегического развития»

Что произойдет с бизнесом, если не разделять деньги

У организации появятся проблемы. Например, будет трудно понять, какая у бизнеса прибыль, и как он развивается. Предпринимателю будет трудно разобраться, какие деньги и на какие цели он потратил. Кроме этого, если не разделять личные деньги и деньги бизнеса, то появятся более серьезные угрозы.

Кассовый разрыв

Руководитель компании купил себе автомобиль и быстро вывел из бизнеса 2 млн руб. Приходит 10-е число месяца и выясняется, что компания не может выплатить зарплату и закупить материалы для производства. На эти затраты не хватает ровно тех двух миллионов.

Директор онлайн-бухгалтерии «Небо» Артем Туровец рассказывает, как это обычно происходит:

«Некоторые читают популярные, но поверхностные статьи, где говорится, что деньги ИП — это его личные деньги. Потом радостно потирают руки, глядя на круглую сумму на расчетном счете (иногда даже своей ОООшки). Конечно, единственный владелец бизнеса вправе считать эти деньги своими, но есть нюанс. «Все его» не только деньги, но и обязательства: нужно заплатить поставщикам или купить новую партию товара, нужно выплатить зарплату сотрудникам. Отсюда и угрозы: не заплатить вовремя по счетам, просто потому что на радостях махнул в Дубай на выходные, так как пришла хорошая сумма, а в понедельник оказалось, что забыл еще за аренду заплатить. Кстати, про ООО: законодательство напрямую запрещает выводить деньги (без уплаты налогов) из такой формы бизнеса»

Остановка в развитии

Бизнес может справляться с зарплатами и налогами, но могут появиться проблемы с развитием. Если часто выводят деньги, то будет не хватать средств на покупку или обновления оборудования. Также не будет свободных средств для запуска новых направлений.

Дмитрий Матвеев предупреждает и о юридических последствиях:

«В случае индивидуальных предпринимателей, при частом обналичивании крупных средств у контролирующих органов и финмониторинга банка могут возникнуть вопросы со ссылкой на № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем». Придется представить подтверждение, куда расходовались средства, иначе расчетный счет будет заблокирован до выяснения причин. Практика также показывает, что предприниматели ошибочно вносят личные траты в статьи расходов предприятия, что недопустимо, если расход не может быть использована для нужд предприятия»

Артем Туровец также призывает не использовать заведомо незаконные методы:

«Есть еще незаконные методы вывода денег типа фиктивной выдачи под отчет и покупки-рисования чеков после этого. Так делать нельзя. В аду для таких приготовлен отдельный котел, а в Госдуме сейчас обсуждают законопроект с уголовной ответственностью за такие манипуляции»

Как правильно выводить деньги из бизнеса

Если говорить о личных качествах предпринимателей, то дисциплина поможет правильно разделять личные деньги и деньги бизнеса. Нужно заставить себя сначала думать про обязательства бизнеса, а потом о личных нуждах.

Сооснователь магазина «Ячей» Александр Мясников в бизнесе более 15 лет. Поэтому знает, к чему приводит отсутствие дисциплины:

«У меня сейчас все строго: есть лимит, который я себе ставлю в зависимости от заработка. Это мой процент, как хозяина бизнеса, но сумма эта не в ущерб бизнесу. Брать в долг у своего бизнеса я не привык, как по мне, так это провал. Если по правде, то скажу так — привычку красиво жить не обманешь. Плюс, если ты еще любишь быть в центре внимания, то кричи караул. Обычно для таких людей важен момент настоящего, а о будущем они не думают. Так вот, такие люди обычно прощаются с бизнесом: кредиты, банкротство и корыто. Было на моем веку и такое, но я себя воспитал»

Дисциплину можно воспитать силой воли или сервисами финансового учета. Собственник всегда будет видеть суммы, которые уходят на налоги, зарплату или закупку у поставщиков. Это поможет контролировать свои желания. Есть и другие практичные способы.

Платите себе зарплату как сотруднику

Сделайте себя директором или коммерческим директором, чтобы каждый месяц получать нужную сумму. Но тут важно платить себе столько, чтобы не страдал бизнес.

Выплачивайте дивиденды

Собственники имеют право получать определенный процент от прибыли бизнеса. Это делают раз в квартал, полгода или в конце года. Заранее определите, какой процент от прибыли вы готовы выплатить себе. Главное, не забыть, что дивиденды выплачивают после оплаты всех обязательств, и после этого должны остаться деньги на развитие.

Дмитрий Матвеев предупреждает, что у этих способов тоже есть некоторые ограничения:

«Если говорить о юридических лицах, то при выплате дивидендов учредителям за неполный год следует учитывать, что нельзя списать деньги на дивиденды, если предприятие закрывает год в убыток. ИП, согласно ст. 56 ТК РФ, не может быть и работодателем и работником, поэтому платить самому себе зарплату индивидуальный предприниматель не может. В случае юридических лиц, учредитель может быть директором или быть назначенным на иную должность, предполагающую заключение трудового договора и начисление зарплаты»

Создавайте фонды

Важно сделать так, чтобы деньги постоянно распределялись по разным направлениям, чтобы регулярно закрывать обязательства. Марат Самитов уверен, что создание фондов избавит бизнес от проблем:

«Внедряйте финансовое планирование и всегда распределяйте входящий поток денег по фондам. Процент на налоги, оплату поставщикам, зарплату, коммунальные платежи и аренду, дивиденды, резервный фонд или фонд развития. Фонды — это виртуальные кошельки, а может быть и просто расчетный счет. Главное, ведите запись, какая сумма и в какой фонд ушла, чтобы деньги не перепутались. И делайте это постоянно. Процент распределения зависит от вида бизнеса»

Кстати, в блоге ПланФакта есть статья про то, как правильно развивать резервные фонды бизнеса.

Давайте подведем итоги. Правильно разделять личные деньги и деньги бизнеса помогут строгие правила:

- Дисциплина. Всегда помните, что бизнес сначала платит по обязательствам, а потом уже собственникам.

- Финансовый учет. Обязательно внедрите финансовое планирование, чтобы знать, какую сумму можно вывести без помех для развития бизнеса. В этом помогут сервисы финансового учета или бухгалтер.

- Распределение денег по фондам. Разделяйте каждый приход денег по направлениям: налоги, зарплата, закупки у поставщиков.