Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Почему вообще так происходит, почему пострадавшему выплачивают меньше, чем ему нужно для ремонта автомобиля. И самое главное — что делать, если не устраивает сумма страховой выплаты. Об этом — на Бробанк.ру.

-

Почему страховая занижает выплаты

-

Как происходит расчет страховой выплаты

-

Откуда берется занижение цены

-

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

Почему страховая занижает выплаты

На практике почти во всех случаях пострадавшие получают меньше, чем нужно. Если это выплата наличными, то ее не хватает на необходимый ремонт. Если выбран ремонт, сервис может указать на необходимость доплаты. И так случается повсеместно. Но небезосновательно.

При расчете положенной выплаты учитывается износ транспортного средства, его деталей. И это самый главный фактор, из-за которого рассчитанная сумма страхового возмещения неприятно удивляет автовладельца.

То есть, если ваше авто выпущено в 2010 году, то износ деталей явно будет большим, и вы давно не тратились на их замену. После ремонта вы получаете новые детали, и вроде как частично должны оплатить их из своих средств, так как ранее установленные и поврежденные были изношены.

По закону максимальное занижение за износ — 50%, оно рассчитывается по специальной утвержденной формуле.

Кроме того, заниженная выплата по ОСАГО может быть результатом следующих особенностей ее расчета:

- если говорить объективно, то осмотр авто представителем страховщика сложно назвать экспертизой. Поэтому часто встречаются погрешности, осмотр неглубокий, много чего упускается из вида;

- заниженная стоимость деталей при расчете страхового возмещения. Цена берется из специального, утвержденного законом каталога. И часто эта стоимость ниже, чем реальная рыночная.

А еще есть “экспертная погрешность”, которая позволяет страховщикам законно занижать положенную выплату на 10%. И естественно, компании этим пользуются. Одно накладывается на другое, и пострадавший автовладелец получает меньше денег, чем ему реально нужно для ремонта машины.

Как происходит расчет страховой выплаты

Вообще, сумма определяется не просто так, а на основании методики расчета и определения размера расходов на ремонт авто после ДТП. Это регулирует положение Центрального Банка РФ №755-П.

На деле простому человеку практически нереально изучить этот документ и определить, сколько ему положено по закону, не занижает ли страховая выплату. Например, вот формула расходов на восстановительный ремонт:

Формула расчета износа:

Если потерпевший выбирает не денежную компенсацию, а ремонт, в расчет идут трудозатраты работников сервиса:

Более того, при расчете играет роль регион пользования автомобилем, срок эксплуатации транспортного средства, объем механических повреждений. Есть даже отдельная формула для определения износа шин, предусмотрен отдельный порядок расчета при полной гибели ТС.

Важный момент расчета — стоимость запчастей, которая регулируется Главой 7 указанного выше положения Центрального Банка. В каждом регионе формируются свои справочники, делается выборка запчасти, устанавливается ее средняя цена.

Самое интересное, в справочники включаются не только розничные, но и оптовые цены. И понятно, что при выведении средней цены она будет не в пользу пострадавшего. Хоть и оговаривается, что оптовые цены учитываются с наценкой, но вряд ли с реальной рыночной.

В интернете можно найти калькуляторы, которые якобы считают положенную по ОСАГО выплату. Но на них не стоит полагаться, эти программы не учитывают регион и стоимость запчастей, которая может постоянно меняться. Не нужно слепо верить таким программам.

Запросить среднюю цену запчастей, материалов и нормочасов можно на сайте РСА →

Откуда берется занижение цены

Вообще, сначала нужно объективно оценить ситуацию. Если у вас старое авто, скорее всего, к нему применен большой коэффициент износа, который может достигать 50%. Но, конечно, если машина относительно новая, а сумма сильно занижена, нужно разбираться.

Откуда может взяться занижение цены:

- Машина далеко не новая, имеет высокую степень износа.

- Погрешности эксперта, который недооценил повреждения.

- Учтены цены на запчасти из установленного реестра, которые ниже реальных.

- Законна погрешность 10%, примененная страховщиком. И можно не сомневаться, что он ее применил.

С первым пунктом спорить бесполезно. Есть закон, есть утверждена формула. В подавляющем числе случаев причиной маленькой выплаты по КАСКО или ОСАГО является плохая экспертиза. Действительно, она редко бывает качественной, осмотр быстрый и поверхностный.

Что делать, если не устраивает сумма выплаты по ОСАГО после ДТП

В течение 20 дней после подачи заявления страховая компания проводит экспертизу транспортного средства, делает на ее основании расчет положенной суммы и переводит ее автовладельцу. Если вас не устраивает сумма выплаты по ОСАГО, нужно сразу приступать к действиям.

Что делать, если не устроила сумма выплаты по страховке:

- Обратиться к страховой компании и попросить предоставить вам детали экспертизы, на основе которой проводился расчет. На этом этапе нужно определить, почему назначили так мало.

- Изучите представленные материалы. Если вы видите, что ущерб недооценен, нужно подать страховщику заявление о несогласии с установленной суммой. Бланк можно скачать с сайта компании и заполнить дома. Если отправляете заказным письмом или приносите лично, ответ на заявление дается в течение 30 дней. Многие компании принимают претензии на электронную почту и рассматривают их 15 дней.

- В большинстве случаев требуется проведение независимой экспертизы, которую оплачивает потерпевший. Если правда окажется на его стороне, страховщик обязан возместить затраты.

- Управляющий в течение 18 дней дает ответ. Если требуется еще одна экспертиза, срок увеличивается еще на 10 дней. Если получен отказ, дается его обоснование. Если ответ снова вас не устраивает, можете идти в суд. Если ответ положительный, ваши претензии обоснованы, с заключением управляющего вы идете в суд.

- Дальше все зависит от решения суда. Если он встанет на вашу сторону, то кроме недоплаченной суммы вы можете также затребовать пени (сразу указываете в иске) в размере 1% в день от неоплаченной суммы, начиная с 20-го дня.

После получения ответа на претензию, если он не в вашу пользу, нужно взять этот ответ, приложить к нему отчет независимой экспертизы и обратиться к финансовому омбудсмену.

Обратиться к финансовому омбудсмену по ОСАГО можно через онлайн-приемную, вход в которую выполняется через Госуслуги.

С недавнего времени обращение к омбудсмену по этому вопросу — обязательная часть. Только после его оценки ситуации можно идти в суд.

Так что, если вы не согласны с оценкой страховой компании, в 2021 нужно сначала написать претензию страховщику, после провести оценку повреждений, написать обращение к омбудсмену и только после этого писать исковое заявление в суд.

Обратите внимание, что если ваши требования не будут удовлетворены, суд встанет на сторону страховой компании, вы понесете потери на независимой экспертизе. Поэтому инициируйте дело только в том случае, если максимально уверены, что страховая компания занижает выплату. Причем делайте собственную оценку ситуации объективно с учетом того, как именно страховая рассчитывает выплату.

Частые вопросы

Что делать если не устраивает выплата по ОСАГО?

Для начала обратитесь к страховщику, запросите детали экспертизы. На их основании составляйте претензию, проводите независимую оценку и обращайтесь к финансовому омбудсмену. Только после выполнения всех шагов идите в суд.

Я не согласен с оценкой страховой, ущерб больше 400000. Что делать?

По закону за повреждение транспортного средства страховая компания может заплатить максимально 400 000 рублей. Если реальный ущерб больше, оставшуюся часть вы должны взыскивать с виновника ДТП в добровольном порядке или через суд.

В какой суд обращаться, если страховая занижает выплату по ОСАГО?

Если сумма иска меньше 50 000 — к мировому судье. Если больше — в районный суд.

Можно ли сразу обратиться в суд, если не согласен с выплатой по ОСАГО?

Нет, сначала нужно направить претензию страховой компании и получить на нее ответ. После обратиться к омбудсмену и получить его заключение. И только после этого можно идти в суд.

Сколько времени занимает разбирательство?

Единых сроков нет. Если пройти все этапы вплоть до суда, все займет 3-4 месяца.

Комментарии: 8

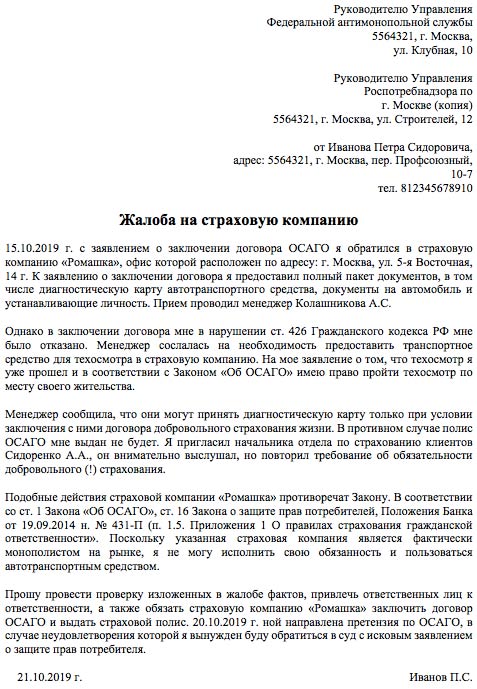

Страховой полис ОСАГО для многих граждан является гарантом защиты. Автомобилисты уверены, что при возникновении неприятных ситуаций на дорогах, им помогут в правовом и финансовом отношении. Каково же их удивление, когда страховщики не исполняют своих обязательств. Единственным выходом в этом случае является жалоба на организацию, выдавшую полис ОСАГО.

Чтобы добиться результата, необходимо правильно составить документ. В жалобе на страховую по ОСАГО важно как можно подробнее описать ситуацию и требования. Бумага передается в несколько компетентных органов. Стоит рассмотреть основные условия и этапы процедуры.

Когда можно пожаловаться на страховую по ОСАГО?

Страховые компании, с которыми граждане заключили договор, должны исполнять обязательства в его рамках. Среди обязанностей страховщика выделяют осмотр имущества, поврежденного при ДТП, определение величины ущерба и стоимости ремонта, расчет компенсации за вред, нанесенный потерпевшему и автомобилю. Эти нормы прописываются в ФЗ № 40-ФЗ от 25.04.2002 года. Процедуре посвящены 2 и 3 главы.

Если гражданин не получает услуги в полном объеме, действия страховой компании по ОСАГО признаются неправомерными. Их можно обжаловать в нескольких инстанциях. Выделяют случаи, когда необходимо составление жалобы на страховщика ОСАГО:

- отказ в подписании договора на оказание страховых услуг;

- навязывание дополнительных услуг в рамках реализации полиса;

- несвоевременное и не в полном объеме информирование клиентов об определении суммы страховки;

- установление более длительного периода выплат, чем предусматривается по закону;

- меньшая сумма страховых выплат;

- неудобное расположение пунктов, которые занимаются урегулированием убытков;

- пропуск допустимых сроков рассмотрения заявлений, направленных в компанию потерпевшими;

- отказ в ремонте или несвоевременная оплата работы по ОСАГО;

- нарушение порядка выдачи направления на восстановление автомобиля;

- несоблюдение сроков восстановительных работ;

- отрицательное решение в рассмотрении заявления о страховых выплатах при отсутствии полного пакета документов;

- завышенная сумма страховой премии ОСАГО;

- несоответствие сведений в рамках коэффициентов «бонус-малус».

Нормативная база

Основным законом, который регулирует отношения между страхователем и страховщиком, является «Закон об ОСАГО» №40-ФЗ, который был издан 25 апреля 2002 года. Последняя редакция нормативно-правового акта была выполнена 3 июля 2016 года.

Вопросы, касающиеся урегулирования споров ОСАГО, отражены в статье 16.1. В ней подробно прописываются детали решения вопросов и жалоб при неисполнении страховой компанией своих обязательств.

В пункте 1 отмечается, что страхователь должен требовать выплату страховки в полном объеме до момента подачи претензии. В случае направления жалобы на страховую по ОСАГО, рассматриваться она может на протяжении 10 дней. Это прописывается в абз. 2 п. 1.

Результатом рассмотрения жалобы должны стать мотивированный отказ или удовлетворение требований. На основании пункта 2, в последнем случае предусматривается возврат отремонтированного автомобиля и выплата страховых сумм в рамках закона.

Если жалоба не решит вопрос страхователя, то ему можно обратиться в судебные органы. Пропустить момент досудебного регулирования запрещено. Эта норма прописывается в:

- АПК РФ (статья 4);

- ГПК РФ (статья 132);

- КАСЗ РФ (статья 4).

Судебным органом будет отклонен иск, если страховщику по ОСАГО не была направлена жалоба. При этом в рамках закона №47-ФЗ, вносящего правки в АПК РФ, с момента обращения с претензией должно пройти не менее 30 дней.

Итог судебного рассмотрения дела отмечается в п.3. Страховщики должны будут выплатить штраф в размере 50% от разницы между определенной судом суммой и размером выплаченной страховки.

Вопрос с пеней разбирается в пунктах четвертом и пятом. Она начисляется в размере 1% от величины страховой премии за каждый просроченный день. Но пеня не превышает суммы стоимости полиса ОСАГО. Если страховщик выполнил обязательства в полном объеме или сроки была нарушены по вине страхователя, в результате непреодолимой силы, начислить её суд не вправе.

Также спорные моменты могут быть решены в соответствии с законом «О защите прав потребителей» №2300-1 от 7 февраля 1992 года (посл. редак. 03.07.2018). Этот нормативный акт является еще одним, на который можно ориентироваться в ходе досудебного решения вопросов.

Кто может пожаловаться на страховую по ОСАГО?

Между страховщиком и страхователем существует определенная договоренность по обеспечению гарантий гражданской ответственности. Если компания не исполняет своих обязательств, основным пострадавшим лицом является владелец полиса ОСАГО.

Главным методом воздействия на нарушителей договора является жалоба на страховую по ОСАГО. Подать её может гражданин, пострадавший от бездействия страховщиков.

Распространенной ситуацией является обращение лиц, не получивших выплаты после наступления страхового случая. Например, гражданин подает заявление и ожидает перевода суммы. Но после обращения в страховую компанию ему сообщается, что в выплатах было отказано. При этом причины такого решения прописываются в письме, которое присылается по почте.

Ожидать поступления документа не стоит, ведь он не обладает юридической силой. Выяснить причины отказа можно непосредственно в офисе компании. Важно, чтобы решение было мотивированным в соответствии с законодательством РФ.

Гражданин, который не согласен с вынесенным вердиктом, может потребовать акт осмотра автомобиля и заявление о принятии документов. После этого он вправе направить жалобу на страховую по ОСАГО в соответствующие инстанции.

Также сумма выплат может быть заниженной. Если человек, соотнеся размер ущерба с полученными средствами, отмечает их недостаток, то страхователь вправе ознакомиться с калькуляцией стоимости ремонта. Важно взять акт о страховом случае, бумагу об осмотре машины и заявление о принятии документов.

Страдают граждане, не получающие деньги своевременно. Если через 30 дней средства не поступили, то признается официальная задержка. Жалоба на страховую компанию ОСАГО в таком случае будет обоснованной.

Куда можно подать жалобу?

Регулированием отношений между страхователями и страховщиками занимается несколько организаций. При возникновении неразрешенных вопросов гражданин вправе обратиться за помощью, направив в одну из них жалобу на страховую по ОСАГО.

Но на начальном этапе необходимо решать вопросы на уровне самой организации. Поэтому официальные письменные претензии о неправомерных действиях специалистов направляются начальнику территориального отделения страховой компании. Если должного эффекта процедура не дала, можно посетить центральный офис организации.

Часто претензии рассматриваются и удовлетворяются на местном уровне. Но при отсутствии ответа в предоставленные две недели, человек вправе обращаться в вышестоящие инстанции.

Кроме того другие органы могут рассматривать дело, если страховая подтвердила отрицательное решение. В наличии у страхователя должен быть официальный отказ. При отсутствии такового направляется только претензия, на которой ставится отметка о регистрации в компании страховщика.

Положительный результат можно наблюдать при обращении в головной офис. При отсутствии ответа или его противоречии законодательству, данный вариант является единственно верным.

Выделяют также другие инстанции, которые контролируют процедуру страхования.

- В Центральный банк могут обратиться страхователи, которым отказали в заключении договора ОСАГО. Также орган рассматривает жалобы, связанные с навязыванием дополнительных услуг, увеличением сроков возмещения, требованием предоставить документы не по списку. Организация занимается решением законодательных вопросов, поэтому проверяет правомерность действий страховщиков.

- Полномочий для контроля над соблюдением закона об ОСАГО у Роспотребнадзора не имеется. Однако организация заботится о том, чтобы права потребителей не были ущемлены. Обратиться в нее могут только граждане, использующие авто в личных целях.

- В случае нарушения пунктов договора ОСАГО страхователями и третьими лицами, можно обратиться в Федеральную службу страхового надзора. Последними являются граждане, которые могут засвидетельствовать незаконную деятельность страховых компаний. Этот вариант является единственно верным для привлечения их к ответственности без судебного разбирательства.

- При нарушении законодательных норм гражданин вправе подать жалобу в Российский союз автостраховщиков. Организация не рассматривает обращения, связанные с занижением выплат. Посетить ее необходимо при неверном расчете КБМ, по прямому урегулированию убытков и по вопросам возмещения по Европротоколу.

- Последней инстанцией являются судебные органы. Они помогут возместить убытки и наказать нарушивших закон страховщиков. Возможно взыскание как материального, так и морального вреда.

Пошаговая инструкция подачи жалобы на страховую по ОСАГО

Существует определенный алгоритм подачи жалобы на страховую по ОСАГО в каждую организацию. Важно соблюдать некоторые шаги, чтобы доказать нарушение закона страховщиками.

Страховая компания

Перед обращением в вышестоящие инстанции, необходимо решить вопрос в страховой компании. Действовать нужно по ниже приведенной инструкции. Она предусматривается, если размер выплат по ОСАГО был занижен.

- Требуется обратиться к страховщикам для получения двух документов. Специалисты организации должны предоставить акт, в котором отмечаются детали осмотра автомобиля после оформления ДТП. Также нужен документ, описывающий страховой случай. Это необходимо для выяснения суммы причиненного ущерба. Акты передаются только после перечисления выплаты.

- Если гражданин предпочел отремонтировать авто по ОСАГО, то в сервисе нужно взять заказ-наряд и акт о выполненных работах.

- Необходимо найти независимого эксперта. Ему передаются полученные ранее документы. При наличии ошибок в бумагах, экспертиза должна проводиться по вновь подготовленным актам.

- В назначенную дату представители страховщика должны прибыть в определенное место для проведения оценки. Страхователю нужно предъявить транспортное средство.

- В ходе экспертизы нужно настаивать на том, чтобы расчет производился на основании утери товарной стоимости.

- Заявителю необходимо подготовить копию ПТС, копию акта осмотра транспортного средства при проведении оценки без авто, а также сервисную книжку, если машина находится на гарантии. Акт выдается в течение трех дней по требованию страхователя ОСАГО. При отсутствии авта можно провести оценку без него или обратиться в судебные органы.

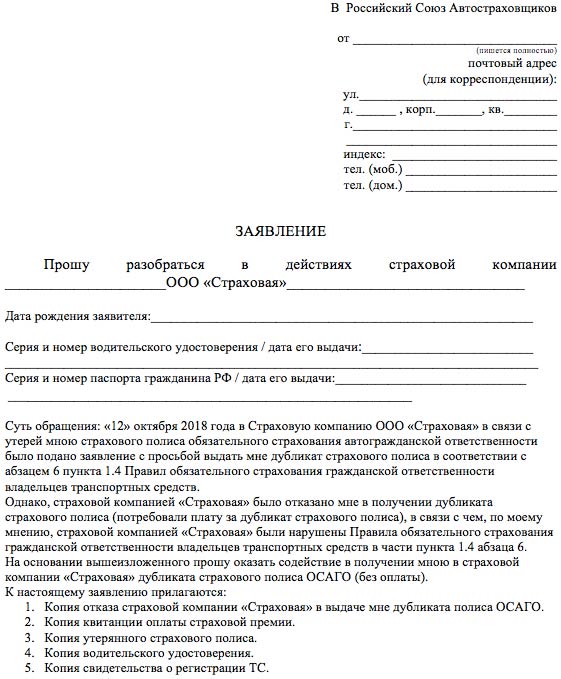

Скачать образец жалобы в страховую компанию можно здесь.

Российский Союз Автостраховщиков (РСА)

Российский Союз Автостраховщиков (РСА) является корпоративной организацией некоммерческого характера. Он рассматривает обращения, связанные с нарушениями законодательства по ОСАГО.

- Необходимо составить жалобу на страховую компанию по ОСАГО в электронном виде. В ней прописываются название организации, данные, дата рождения заявителя, серия и номер его паспорта, номер и дата обращения, реквизиты полиса ОСАГО. Также важно описать четко все претензии.

- К жалобе прикладываются отсканированные копии документов, подтверждающих ущемление прав.

- Полный пакет направляется на электронную почту РСА. Принявшие жалобу на страховую компанию по ОСАГО сотрудники регистрируют её в тот же день.

- В течение отведенного времени заявителю дается ответ по обращению. Он поступает по электронной почте.

Если человек не имеет доступа в интернет, он может подать жалобу на страховщиков по почте или при личном обращении. Для этого нужно прийти в офис организации. Граждан принимают по вторникам во второй половине дня и четвергам до полудня.

Скачать образец жалобы в РСА на страховую по ОСАГО можно здесь.

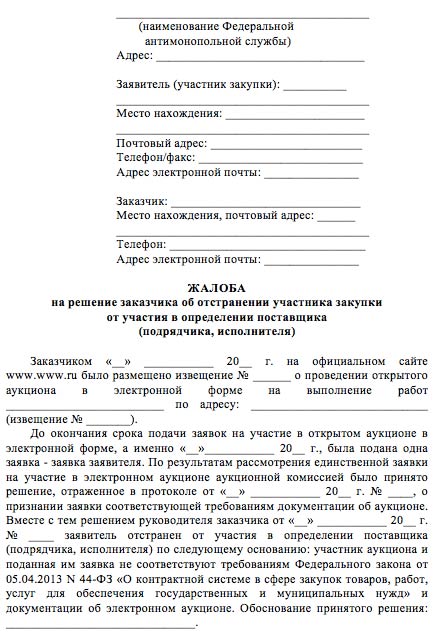

Антимонопольная служба

Федеральный орган исполнительной власти отслеживает соблюдение законодательства в сфере конкуренции на товарных рынках. При навязывании дополнительных услуг можно подать жалобу страховую по ОСАГО в ФАС.

Гражданином составляется заявление. В нем нужно указать наименование организации, ФИО заявителя. Подробно описывается претензия, требования к страховщикам и ФАС.

К заявлению прикладываются документы, подтверждающие факт нарушения. Важно привести любые доказательства, которые помогут возбудить дело.

Направить документ можно несколькими способами. Гражданин может передать его:

- лично;

- по электронной почте;

- через портал государственных и муниципальных услуг Госуслуги;

- через форму на официальном сайте ФАС.

Роспотребнадзор

Обратиться в организацию должен гражданин, права которого как потребителя нарушены. Можно выбрать один из предложенных вариантов подачи жалобы на страховую по ОСАГО.

- Допускается составление письменной жалобы. Она направляется по адресу расположения территориального отделения.

- Направить обращение можно по электронной почте.

- Вопросами рассмотрения жалоб граждан занимаются специалисты общественной приемной. График её работы можно узнать на сайте Роспотребнадзора.

- Через форму обратной связи можно подать обращение на рассмотрение. Важно прописывать достоверные и полные сведения. Текст должен быть не более 2 тысяч символов. Запрещается использовать ненормативную лексику, оскорбления, угрозы.

Скачать образец жалобы на страховую по ОСАГО в ФАС и Роспотребнадзор можно здесь.

Федеральная служба страхового надзора

Обращение в Федеральную службу страхового надзора является одним из шагов досудебного урегулирования. Важно правильно составить жалобу на страховую по ОСАГО, чтобы получить положительный результат.

В жалобе на страховую обязательно указываются:

- реквизиты всех участников дела;

- подробное описание проблемы с отметкой всех нюансов;

- законы, подзаконные акты, нарушенные страховщиком.

Обращение будет рассмотрено в течение месяца. После вынесения решения документ передается заявителю лично или направляется по почте.

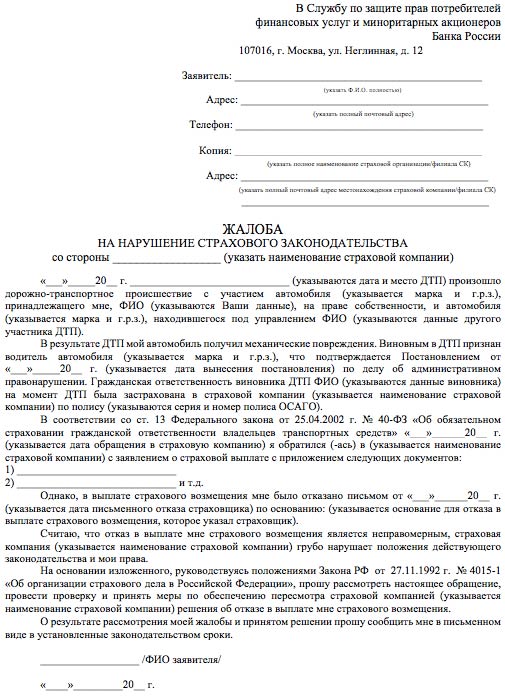

Центральный Банк

Жалоба на страховую компанию по ОСАГО готовится в Центральный Банк России. Он отстаивает права пострадавших от нерадивых организаций. Сделать это можно несколькими способами.

Претензия в виде письма может быть отправлена по почте. Также документ можно передать факсом по указанному на сайте ЦБ номеру.

Обращение регистрируется через онлайн-приемную Банка России. Для этого нужно зайти на официальный сайт учреждения.

- Нужно выбрать пункт «Подать жалобу».

- Необходимо заполнить предварительную форму, выбрав раздел «Страховые организации». Страхователь должен указать тип проблемы. В автоматическом режиме формируются пункты сообщения по данной теме. Нужно изучить информацию и нажать на кнопку «Перейти к подаче жалобы».

- Далее заполняется основная форма.

- Для подтверждения указанных в жалобе данных нужно прикрепить соответствующие документы.

- Требуется ввести защитный код, указанный на картинке. После этого форма направляется путем нажатия кнопки «Отправить».

Жалоба на страховую по ОСАГО будет рассмотрена территориальным отделением Банка России. Для ускорения процедуры можно обратиться сразу в региональное представительство по месту проживания. Ответ будет дан через 30 дней.

Скачать образец жалобы на страховую по ОСАГО в ЦБ можно здесь.

Скачать образец искового заявления о взыскании недополученной суммы страховой выплаты по ОСАГО можно здесь.

Скачать образец жалобы на страховую компанию по ОСАГО в прокуратуру можно здесь.

Исход жалобы на страховую по ОСАГО

Страховщики, получившие претензию, должны ответить на нее в течение 10 календарных дней. Ранее срок составлял пять суток. Из данного периода исключаются праздничные дни.

При отсутствии своевременного ответа страховщикам придется заплатить неустойку. В соответствии с пунктом 4 статьи 19 закона «Об ОСАГО», размер определяется профессиональным объединением страховщиков (ПОС). Прошение в ПОС рассматривается в течение 20 суток.

Организации, осуществляющие надзор, после получения жалобы должны обратиться в страховую компанию за разъяснениями. Сделать это они обязаны в течение 30 дней. После этого ответ сообщается страхователю.

При выявлении нарушений будет вынесено предписание о необходимости исполнения решения. Если факты неправомерных действий отсутствуют, то страхователь получит отказ.

Удовлетворение жалоб на данном этапе осуществляется при стопроцентной неправоте страховщика. Обычно это связано с ситуациями, когда организация отказывает в выплатах или задерживает их.

Если явные нарушения отсутствуют, надзорные органы предпочитают не выносить положительное для страхователя решение. При наличии спорных моментов рекомендуется обратиться в судебные органы.

Заявление страхователя может быть сигналом к тому, что в работе страховщиков имеются серьезные нарушения. Тогда может быть инициирована проверка деятельности компании, после которой принимается решение. В некоторых случаях деятельность фирмы приостанавливается. Также организация может лишиться лицензии.

Иногда жалобы на страховую по ОСАГО подаются в инстанции, которые не могут рассматривать её за счет отсутствия компетенции. Тогда претензия направляется в полномочный орган.

Последним вариантом при решении вопросов является обращение в суд. Иск может быть подан в любое время. Однако лучше обратиться в вышестоящие инстанции и получить письменные ответы. Они будут гарантировать подтверждение слов истца в суде.

Нюансы процедуры

Чтобы защитить собственные права, которые были нарушены, нужно помнить о некоторых советах от практиков.

- Если страховщику отказывают в выдаче полиса ОСАГО или навязывают дополнительные услуги, то следует обратиться в Центральный Банк РФ.

- Обязать страховщиков выплатить денежную сумму не может никакой орган, кроме суда.

- Все разногласия по страховым вопросам должны решаться в судебном порядке только после попытки досудебного урегулирования. Претензия направляется страховщикам.

- Если заявление о выплате страхового возмещения по ОСАГО не рассмотрено в течение 20 дней, то страхователь вправе обратиться с Центробанк или суд. В последнем случае можно взыскать штраф, неустойку, пеню и компенсацию морального вреда.

- В случае невыполнения в срок ремонта по ОСАГО меры принимаются Центробанком РФ. Страховщики могут быть лишены права выдавать направления на восстановительные работы. Тогда компенсация будет проведена в денежном выражении.

- Важно иметь два образца претензии к страховой по ОСАГО, на одном из которых ставятся отметки о регистрации. В этом случае гражданину будет легче доказать свою правоту, если страховщики потеряют жалобу или будут доказывать факт её отсутствия.

Жалоба на страховую по ОСАГО обычно дает результат до обращения в суд. Важно составить её правильно и подать в необходимый орган.

Если страховая компания отказала в выплате, или вы получили меньше, чем положено, обратитесь в суд. Но сначала обязательно направьте страховщику досудебную претензию.

Важно! Направляя досудебную претензию по ОСАГО, используйте дополнительные рычаги воздействия на страховую компанию.

Обратиться можно:

- в Российский союз автостраховщиков (подать жалобу);

- в Банк России (подать жалобу);

- в территориальный отдел Роспотребнадзора.

Что нужно знать о претензионном порядке, чтобы получить достойную страховую выплату и дополнительные денежные компенсации?

Зачем писать досудебную претензию по ОСАГО

С 2014 года соблюдать досудебный порядок урегулирования споров по ОСАГО — обязательно в силу закона (ст. 16.1 № 40-ФЗ). Если сразу обратиться в суд, то иск рассматривать не будут.

Поэтому пишем претензию по любому спорному вопросу. В частности, когда страховая компания:

- отказывается платить или снижает сумму страховой выплаты;

- нарушает сроки выплаты;

- выполняет некачественный ремонт;

- привлекает «своих» экспертов и оценщиков, что влияет на результаты экспертизы;

- производит неверные расчеты (коэффициента «бонус-малус», страховой суммы);

- навязывает дополнительные услуги и т. д.

Но: написать претензию — не значит просто соблюсти формальность. Если страховщик добровольно не исполнит требования, то вы, как потребитель, сможете взыскать через суд штраф в размере 50 % от суммы, назначенной к взысканию (п.6, ст. 13 Закона о защите прав потребителей № 2300).

То есть, если в вашу пользу суд назначит 100 000 рублей, то получите 150 000 рублей. Единственное, нужны будут доказательства, что вы правильно направили претензию (об этом далее).

Какие ещё компенсации можно требовать?

В досудебной претензии в страховую компанию по ОСАГО можно требовать оплаты (возмещения):

- расходов на ремонт транспортного средства;

- утраты товарной стоимости;

- услуг эвакуатора;

- услуг дорожных рабочих;

- услуг хранения поврежденного автомобиля;

- стоимости ремонта дорожных знаков, ограждений;

- доставки пострадавших в больницу;

- стоимости экспертизы,

а также других расходов, которые возникли в связи с наступлением страхового случая (п. 50 Постановления Пленума Верховного Суда № 58).

Задержка исполнения обязательств по договору ОСАГО страховой компанией компенсируется неустойкой в размере:

- 1 % от суммы положенной выплаты;

- 0,5 % от стоимости ремонта за каждый день просрочки.

Дни просрочки начинаем считать: в первом случае с 21-го дня, во втором с 31-го дня с даты, когда страховая компания получила ваше заявление о страховой выплате (проведении ремонта).

Дополнительно денежную компенсацию морального вреда и потребительский штраф 50 % вы сможете требовать только в судебном порядке.

Как правильно написать досудебную претензию по ОСАГО

Подробно о требованиях к претензии по ОСАГО говорится в п. 5.1 Главы 5 Положения Банка России № 431-П.

Досудебная претензия в страховую по ОСАГО должна включать:

- наименование и адрес компании страховщика;

- ФИО, адрес, реквизиты банковского счета потерпевшего (выгодоприобретателя);

- подробные требования к страховщику со ссылками на законодательные нормы и доказательства из списка приложений;

- ФИО отправителя, должность (если претензию направляет юр. лицо), подпись;

- список приложений.

Все ваши права и требования должны быть подкреплены доказательствами. К претензии нужно приложить оригиналы или заверенные копии: паспорта заявителя, документа о праве собственности на автомобиль (ПТС), полиса ОСАГО. экспертного заключения и т. д.

Важно! Главное, ничего не упустить, иначе страховая компания проигнорирует претензию, а суд посчитает досудебный порядок несоблюдённым и откажет во взыскании потребительского штрафа 50 % от суммы, назначенной к взысканию в вашу пользу.

Если вам нужна помощь, мы поможем правильно написать претензию по ОСАГО и собрать все необходимые документы (доказательства).

Как направить?

Направить претензию можно любым способом, если он позволяет подтвердить доставку. Самый надежный вариант — заказным письмом с описью вложения и уведомлением о вручении.

Можно отнести лично в офис страховой компании.

Не обязательно обращаться именно в то отделение, где оформляли договор. Обратитесь в ближайший к вам, но предоставьте сведения о предыдущих обращениях (п. 22 ПП № 58).

Обязательно проследите, чтобы отметку о принятии поставило уполномоченное лицо. Если это не директор, попросите предъявить доверенность на право получения входящих документов.

Претензию можно направить по e-mail, если такая возможность подробно прописана в договоре. Например, претензию в Росгосстрах можно направить на e-mail: dp@rgs.ru.

Важно! Доказать, что сообщение было направлено и доставлено, должен отправитель (п.67 Постановления Пленума ВС № 25).

Верховный суд в одном из дел по ОСАГО признал досудебный порядок несоблюденным, хотя истец направлял претензию по адресу, указанному в ЕГРЮЛ. Почта России направила письмо назад отправителю через 9 дней со дня его поступления на почту, ещё до того, как истек срок хранения письма (30 дней). А еще через месяц его получил истец. Доказательств, что страховая уклонялась от получения корреспонденции, истец суду не предоставил.

Сколько ждать ответ?

Если в течение 10 дней с момента получения претензии страховщиком выплаты не поступили на ваш счет, можно обращаться в суд.

Но в целом лучше подождать месяц: пока письмо дойдет, пока его получат (до 30 дней срок хранения корреспонденции — отслеживайте движение письма на сайте Почты России по трек-номеру), потом 10 дней на ответ и 3-5 (иногда больше) дней на доставку письма от страховой компании.

Если отнесете лично, то подождите 10 дней, и можно идти за ответом.

Письменный отказ, частичная выплата, игнорирование претензии — всё это повод обратиться в суд за защитой своих прав и взыскания всех положенных денежных компенсаций.

ОСАГО – это один из тех документов, без которых управлять машиной запрещено. Об этом прописано в ФЗ №40 от 2002 года. Страховка ОСАГО должна покрывать расходы людей, попавших в ДТП. Однако в некоторых случаях страховщики нарушают права застрахованных лиц, особенно когда речь заходит о реальных выплатах. Итак, давайте разберемся, когда и куда жаловаться на страховую компанию по ОСАГО в 2023 году.

Когда можно пожаловаться на страховую по ОСАГО в 2023 году?

Когда выкупаются полисы, страховые компании готовы пообещать «золотые горы». А вот при выплате компенсации в случае ДТП организации почему-то не спешат совершать выплаты, пытаясь различными законными и незаконными способами минимизировать сумму платежа. Именно в таких случаях у автомобилистов и возникает вопрос, как именно написать жалобу на страховую по ОСАГО. В 2023 году некоторые страховые компании даже отказывают в выдаче полиса, и такие ситуации также приходится обжаловать.

Когда выкупаются полисы, страховые компании готовы пообещать «золотые горы». А вот при выплате компенсации в случае ДТП организации почему-то не спешат совершать выплаты, пытаясь различными законными и незаконными способами минимизировать сумму платежа. Именно в таких случаях у автомобилистов и возникает вопрос, как именно написать жалобу на страховую по ОСАГО. В 2023 году некоторые страховые компании даже отказывают в выдаче полиса, и такие ситуации также приходится обжаловать.

Главными причинами, благодаря которым оформляются жалобы на страховую компанию по ОСАГО в 2023 году, являются:

- Слишком высокая стоимость полиса.

- Проблемы, касающиеся выплат при наступлении ДТП.

Последний пункт можно разделить на три подпункта:

- Страховая совсем отказывается выплачивать компенсацию по ОСАГО.

- Размер ущерба во время ДТП занижается.

- Компания вроде бы не отказывает в выплатах, но и не производит их.

Во всех этих случаях возможно оформление жалобы на страховую компанию.

Закон о подаче претензии

В законе прописано, что страховые компании обязаны выплачивать компенсацию застрахованным лицам. Поэтому если ваш страховщик не выполняет своих обещаний – можно смело опираться на ФЗ №40, ст. 27.

Именно в этой статье прописано, что компания обязана совершать компенсационные выплаты.

Кто может пожаловаться на страховую по ОСАГО?

Пожаловаться на страховую по ОСАГО в 2023 году может любой гражданин, у которого оформлен страховой полис и права которого нарушены. Также жалобу может подать тот гражданин, который имеет право на выплаты.

В том случае, если компания не исполняет своих обязательств по выплате компенсации, то главным пострадавшим лицом является гражданин, которому принадлежит полис ОСАГО.

Инстанции для подачи претензии

Итак, давайте разберем самый важный вопрос – куда можно подать жалобу на страховую компанию по ОСАГО в 2023 году.

Итак, давайте разберем самый важный вопрос – куда можно подать жалобу на страховую компанию по ОСАГО в 2023 году.

И первая инстанция, куда, согласно закону, нужно подать жалобу, если между вами и страховщиком возникло непонимание – это руководство страховой компании. Для этого нужно составить претензию в письменной форме и передать ее в приемную генерального директора заказным письмом, либо лично.

После того, как жалоба будет отправлена, нужно удостовериться, что претензия действительно была зарегистрирована в журнале входящих документов компании. Если вы лично передаёте ее секретарю, то можно попросить, чтобы номер был присвоен прямо в вашем присутствии. Если же письмо было отправлено по почте (обязательно заказным письмом), то можно позвонить в приемную и опять же уточнить этот номер. Зарегистрированный документ является доказательством того, что компания даст вам официальный ответ.

Грамотное обращение к руководству, без скандальных ситуаций, позволяет решить спорную ситуацию, не доводя ее до суда. Однако если даже после предпринятых мер жалоба на страховую по ОСАГО не принесла желаемого результата, либо если на претензию не ответили в течение 5 дней, то можно обращаться в другие инстанции.

Если обращение к страховщику не возымело эффекта, то в 2023 году можно обратиться в следующие инстанции:

- РСА.

- Центробанк России.

- ФССН.

- ФАС.

- Роспотребнадзор.

- Отделение Прокуратуры.

- Высшие судебные инстанции.

Разберем, в какую инстанцию и с какой жалобой можно обратиться.

Когда можно обратиться в РСА? Организация осуществляет контроль за оформлением и выдачей полисов. В организацию можно обратиться с любыми нарушениями, касающимися страхового полиса, за исключением уменьшения суммы компенсации. В результате разбирательства РСА страховая компания может отделаться обычным штрафом, либо потерять лицензию.

Для того чтобы разрешить финансовые вопросы, в 2023 году необходимо обращаться в Центробанк. Вы можете написать жалобу на страховщика по ОСАГО через эту организацию в следующих случаях:

- Страховая не захотела заключать с вами договор.

- Вам навязывают дополнительные услуги, от которых вы упорно отказываетесь.

- Заявление потенциального клиента рассматривается более двадцати дней.

- Страховая не желает принимать заявление на компенсацию якобы из-за того, что не хватает документов.

- Ну и, наконец, страховая посчитала полис ОСАГО полностью без положенных бонусов.

Если правда будет на вашей стороне – в 2023 году компании могут выписать штраф или даже лишить лицензии.

Контроль за соблюдением антимонопольного законодательства осуществляет ФАС. С жалобой на страховую компанию по ОСАГО в ФАС можно обратиться в следующих случаях:

- Вам, помимо вашей воли, навязывают дополнительные услуги.

- Компания предлагает очень «выгодные» условия, которые, якобы, предоставляются только этой компанией.

- Полис ОСАГО невозможно купить или продлить.

Роспотребнадзор занимается защитой любых потребителей – в том числе и тех, которые приобретают полиса ОСАГО. В эту государственную инстанцию можно подать жалобу, если вам отказывают в выдаче полиса. Однако обратиться сюда могут только физические лица, использующие транспорт не в коммерческих целях. Что ждет страховую компанию, нарушившую закон? В 2023 году страховщику по ОСАГО грозит наказание от большого штрафа до потери лицензии.

Прокуратура отвечает за то, чтобы все правила были соблюдены. Поэтому сюда можно обратиться при любых нарушениях законодательства, касающихся ОСАГО. В том числе если речь заходит об оскорблении зарегистрированного лица.

Если вас ущемили в ваших правах, начислили слишком маленький размер компенсации, не начислили ее вообще – во всех этих случаях имеет смысл обращаться в высшие судебные инстанции.

Подача жалобы на страховую по ОСАГО в РСА

РСА или Российский Союз Автостраховщиков – это компания некоммерческого характера. Сюда можно обращаться по вопросам, касающимся нарушения законов по ОСАГО.

Жалобу рекомендуется составлять в электронном виде. В 2023 году в претензии следует указать:

- Наименование компании, выдающей или не выдающей полис ОСАГО.

- Дата рождения и данные заявителя.

- Паспортные данные застрахованного лица.

- Дата, на которую обращается гражданин.

- Реквизиты из полиса.

Здесь же следует указать, по какому поводу оформляется жалоба на страховщика. Чтобы оформить претензию полностью, важно приложить к ней отсканированные документы, из которых будет ясно, что права гражданина действительно ущемлены.

Претензию к страховщику необходимо направить на почту РСА. Сотрудник, принявший жалобу, зарегистрирует ее в тот же день. В результате рассмотрения вам придет ответ на электронную почту.

Скачать образец жалобы в РСА.

Претензия к страховой в Роспотребнадзор

В 2023 году в Роспотребнадзор может обратиться только физическое лицо и только если его права были ущемлены. Для обращения можно выбрать один из нескольких способов:

- Как вариант, можно написать письменную жалобу на страховую по ОСАГО. Она отправляется туда, где находится территориальное отделение Роспотребнадзора.

- Если этот способ вам не подходит и вы привыкли пользоваться интернетом – можно написать жалобу на электронную почту.

- Рассмотрением жалоб занимаются специалисты приемной. График их работы можно узнать на сайте Роспотребнадзора.

- Так же жалобу на рассмотрение можно подать через форму на сайте Роспотребнадзора. Важно, чтобы данные были поданы максимально спокойно и без эмоций, с полной достоверностью сведений. Размер претензии к страховой по ОСАГО не должен превышать 2 тысяч символов. Естественно, в ней не должно быть таких недоразумений, как угрозы, оскорбления.

Скачать образец жалобы в Роспотребнадзор.

Жалоба на страховую по ОСАГО в ФАС

ФАС также занимается тем, что отслеживает работу страховых компаний. Сюда можно обратиться, если вам слишком навязчиво предлагают дополнительные услуги, что повышает общую стоимость полиса ОСАГО.

Для того, чтобы подать претензию в 2023 году, нужно действовать следующим образом:

- Обратитесь в ФАС лично или по электронной почте.

- Напишите в претензии название компании, нарушившей закон, а также ФИО заявителя. Ну и, естественно, описать, в чем, собственно, состоит претензия к страховой.

- Также к жалобе нужно приложить документы, которые подтверждают нарушения. И помните, чтобы возбудить дело, понадобятся доказательства.

При этом жалобу на страховую по ОСАГО можно направить по месту назначения несколькими способами. Сделать это можно по-разному:

- При личном посещении в одном из отделений ФАС.

- Через электронную почту.

- С помощью сайта Госуслуг.

- На сайте ФАС через официальную форму.

Скачать образец жалобы на страховую по ОСАГО в ФАС.

Жалоба на страховщика в Центробанк

Если нужно регулирование финансовых вопросов, то это Центробанк. Именно эта государственная организация отстаивает права клиентов от нерадивых компаний.

Как можно подать жалобу в 2023 году? Один из вариантов – это отправить заказное письмо по почте. Кроме того, можно воспользоваться и факсом по номеру, указанному на сайте Центробанка.

Третий и самый доступный вариант – это обращение, зарегистрированное через онлайн-приемную ЦБ. Для этого придется посетить официальный сайт Центробанка. Дальнейшие действия будут выглядеть следующим образом:

Обычно жалоба рассматривается территориальным отделение ЦБ. Для того, чтобы ускорить процесс, можно подать документы сразу же по месту проживания. В 2023 году обычно ответ дается ЦБ в течение 30 дней.

Скачать образец жалобы на страховую компанию по ОСАГО в Центробанк.

Жалоба на страховую по ОСАГО в суд

Зачастую именно обращение в высшие судебные инстанции является единственным способом получить свою компенсацию по ОСАГО. Ведь не редки случаи, когда страховые компании не желают выплачивать компенсацию.

Лучшим вариантом, чтобы подать исковое заявление в 2023 году, станет обращение к юристу. Однако далеко не все могут финансово позволить себе эту услугу. Поэтому документы собираются многими самостоятельно.

Перед тем, как подать иск с жалобой в суд на страховую по ОСАГО, нужно определиться со следующими вопросами:

- Кто станет ответчиком по иску – какой-то конкретный филиал или центральный офис.

- Подсудность искового заявления.

- Период давности.

Кроме того, подача искового заявления имеет свои особенности. Так, к примеру, перед тем, как подать жалобу в суд, нужно пройти процедуру досудебного урегулирования проблемы.

Для того, чтобы пройти процедуру досудебного урегулирования, нужно написать письменную жалобу в страховую компанию, описать в ней суть проблемы, претензии и указать сроки на выполнение. Если жалоба будет проигнорирована, либо вам в ней откажут, то можно обращаться в высшие судебные инстанции.

В том случае, если вы обратитесь в суд, при этом не попытавшись урегулировать вопрос со страховой мирным путем, то в 2023 году в рассмотрении жалобы на страховую вам откажут.

Так же иск в суд должен составляться с определенными деталями. Так, к примеру, если вы неправильно составите исковое заявление, не приложите к нему список необходимых документов, либо не оплатите госпошлину, то суд возбуждать дело не станет.

Поэтому лучше всего доверить составление иска специалистам, которые умеют это делать, а именно юристам. Если же вы будете составлять иск сами, то заранее постарайтесь узнать, какие ошибки бывают самыми распространенными, чтобы не допускать их.

Для того, чтобы судебный процесс был открыт, претензии к страховой компании должны иметь действительно весомые основания. Если же судья рассмотрит исковое заявление, но причин для возбуждения не найдет, то дело открыто не будет.

Обычно в высшее судебное заведение подают документы в следующем случае:

- Страховщик соглашается выплатить компенсацию, но делает это слишком долго.

- Компенсация выплачена, но только частично.

- Страховая не желает выплачивать деньги.

- Компенсация выплачена, но отсутствует оплата за дополнительные расходы, которые также прописаны в договоре.

Иск о неосновательном обогащении прописан в 60 главе ГК РФ. Также довольно частыми являются обращения, когда компенсация выплачивается, но не полностью. И не может полностью покрыть причиненные во время ДТП убытки. В этом случае с помощью жалобы опять же можно взыскать компенсацию со страховой компании.

В суд можно обратиться и в том случае, если у страховщика по ОСАГО отозвали лицензию. Такая компания новые договора заключать не может, но и от старых отказываться не имеет права.

Если страховая компания потеряла свою лицензию, то она, как правило, не спешит оплачивать компенсацию. В таких случаях однозначно нужно обращаться в высшие судебные инстанции.

Для того, чтобы подать иск с жалобой на страховую по ОСАГО в суд в 2023 году, нужно подготовить следующие документы:

- Действующий договор по страховке ОСАГО.

- Документы на ту машину, которая пострадала в аварии.

- Протокол от ГИБДД, составленный на месте аварии.

- Заключение от эксперта, осматривающего авто.

- Квитанции на дополнительные расходы, связанные с аварией.

- Заявление с отказом от страховщика.

- Если деньги были получены в неполном виде – так же понадобится квитанция от страховщика.

Итак, поэтапные шаги по подаче жалобы на страховую по ОСАГО в суд выглядят следующим образом:

- Досудебное обращение в страховую компанию.

- Получение отрицательного ответа или полное игнорирование страховщика.

- Составление искового заявления.

- Сбор дополнительных бумаг.

- Подача документов в суд.

Если навязывают дополнительное страхование

Не редки случаи, когда страховые компании пытаются навязать дополнительные услуги – например, страхование жизни. Если же клиент не желает их приобретать, то страховщик грозится увеличить сумму полис, либо и вовсе отказывается продавать ОСАГО.

Не редки случаи, когда страховые компании пытаются навязать дополнительные услуги – например, страхование жизни. Если же клиент не желает их приобретать, то страховщик грозится увеличить сумму полис, либо и вовсе отказывается продавать ОСАГО.

Как поступать в этом случае? Для начала можно попробовать урегулировать вопрос мирным путем – например, написать жалобу в письменной форме в страховую компанию. Если же там вам откажут, либо и вовсе проигнорируют, то в 2023 году вы можете обратиться в одну из нескольких инстанций:

- Центральный Банк России.

- Союз Автостраховщиков.

- Высшие судебные инстанции.

- Антимонопольная служба.

- Роспотребнадзор.

Что делать, если предлагают дополнительные услуги, которые вы не готовы покупать? Фиксируйте каждый шаг, сделанный вами – это и будут ваши доказательства в дальнейшем. На каждый шаг отвечайте, что страховая не имеет права поступать так по закону. Если сотрудники страховой увидят, насколько вы не осведомлены, они наверняка поймут, что с вами лучше действовать только в рамках закона.

Если в 2023 году не продают полис ОСАГО

Если страховщик отказал вам в выдаче полиса ОСАГО в 2023, вы имеете право обжаловать действия компании. Для этого вам нужно предоставить письменный отказ страховой компании, либо письменную переписку. Собранный пакет документов нужно отправить в одну из следующих инстанций:

- Центробанк.

- Высшие судебные инстанции.

- Прокуратура.

- РСА.

- ФАС.

Но не всегда требуются столь консервативные методы. Обычно одних слов о том, что жалоба будет передана в высшие инстанции, хватает для того, чтобы у страховщика появилась возможность заключить договор. И тут же появляются бланки, на которых этот договор подписывается.

Отказ в предоставлении полиса ОСАГО – это административное правонарушение, наказание за которое прописано в 15.34.1 КоАП. По тому же принципу Центробанк может проводить расследование, когда отказали в ОСАГО. Поэтому в 2023 году жалоба в первую очередь направляется именно в ЦБ. Подтверждением того, что жалоба действительно правомерна, являются свидетельские показания, видеоматериалы и аудиозаписи, а также личная переписка.

Если страховая никак не хочет принимать ваше заявление на выдачу страхового полиса ОСАГО, то можно отправить заявку почтой с обратным уведомлением. В этом случае у вас будет доказательство, что вы действительно подавали заявление.

Если же Центробанк проблемы не решит, что очень маловероятно, то можно подавать документы в высшие судебные инстанции.

Если не получается приобрести электронный полис

В 2017 году в ст.15 пункт 7.2 ФЗ №40 были внесены изменения, согласно которым страховые компании в обязательном порядке обязаны продавать полисы в режиме онлайн. Причем сделать это можно практически круглосуточно. К примеру, занимающийся продажей полисов, может быть недоступен не более получаса в сутки, а если нужно закрыть его на более длительный срок, то предупреждение должно быть вынесено за сутки.

В 2017 году в ст.15 пункт 7.2 ФЗ №40 были внесены изменения, согласно которым страховые компании в обязательном порядке обязаны продавать полисы в режиме онлайн. Причем сделать это можно практически круглосуточно. К примеру, занимающийся продажей полисов, может быть недоступен не более получаса в сутки, а если нужно закрыть его на более длительный срок, то предупреждение должно быть вынесено за сутки.

К слову, если один сайт страховщика не работает, то они имеет право перенаправить потенциального клиента на сайт другой страховой компании. А вот если страхования не предусматривает оформление электронных полисов, то это строго наказывается Центробанком. Поэтому если ваши права нарушают в 2023 году – имеет смысл в первую очередь обратиться в Центробанк, и уже затем – в другие государственные органы.

Если проблемы с выплатами

Пожалуй, именно проблемы, касающиеся выплат по ОСАГО, являются самыми распространенными. Это касается как полного отказа в выплатах, так и занижения суммы. Здесь можно обратиться и в ЦБ РФ, и в РСА, особенно если ситуация касается ПВУ. Дополнительно можно обратиться и в прокуратуру, и в Роспотребнадзор. Правда, в этом вопросе спорные моменты не редки, поэтому дело вполне может дойти и до высших судебных инстанций.

Если ошибка в КБМ

Начиная с 2015 года, если вы считаете, что КБМ при оформлении ОСАГО для вас был рассчитан неверно, то прежде всего обращаться с жалобой нужно к страховой компании. Именно они должны проверить этот показатель через базу данных РСА, если вычислены какие-то несоответствия, все исправить.

Если же за вашей жалобой никаких исправлений не последовало – следует обращаться в ЦБ РФ, и, одновременно, в РСА. Конечно, не исключено, что жалоба в союз автостраховщиков не принесет никаких результатов, но претензию ЦБ РФ рекомендует отправлять именно туда. Поэтому жалобу в 2023 году следует отправлять в обе инстанции. Как правило, единственное, что могут сделать РСА – это уведомить страховую о правонарушениях. Что же до Центробанка, то вот как раз эта госорганизация и принимает решение, принуждая страховую компанию к конкретным действиям.

Судебная практика по делам о жалобе на страховую по ОСАГО

Существует множество судебных разбирательств по делам, связанным с полисами ОСАГО, которые были удовлетворены в пользу клиентов страховой компании. И вот одна из жалоб.

Некий Чижик А.В. подал жалобу на страховую компанию по ОСАГО «Гелиос», которая не пожелала выплачивать компенсацию вследствие того, что гражданин попал в ДТП.

После разбирательства Кировский суд постановил оплатить не только компенсацию, но и неустойки, судебные расходы и компенсацию морального вреда.

Нюансы

Для того, чтобы защитить свои права, нужно помнить о некоторых нюансах, которые напоминают специалисты:

- В том случае, если клиенту отказывают в выдаче полиса ОСАГО, либо излишне настойчиво предлагают дополнительные услуги – в 2023 году он имеет право от них отказаться и обратиться с жалобой в ЦБ РФ.

- Никто, кроме суда, не может обязать страховую компанию выплатить компенсацию.

- В суде любые вопросы можно решить только после досудебного урегулирования. При этом жалоба направляется страховщикам.

Если жалоба в страховой не рассмотрена в течение 20 дней – можно смело обращаться в ЦБ РФ или высшие судебные инстанции.

| Вопрос | Ответ |

|---|---|

| Куда можно подать жалобу на страховую по ОСАГО в 2023 году? | Жалобу на страховую организацию можно подать в следующие инстанции:

|

| Можно ли подать жалобу на страховую по ОСАГО через интернет? | Да, сделать это можно:

|

| Какие сроки рассмотрения жалобы по ОСАГО в 2023 году? | Срок рассмотрения жалобы – 20 календарных дней со дня принятия жалобы. Исключение составляют праздничные и выходные дни. |

| Куда жаловаться, если по ОСАГО мало выплатили? | Вначале в досудебном порядке следует отправить жалобу в страховую компанию, затем, если действия не возымели силу – в высшие судебные инстанции. |

Потерпевший вправе требовать с виновника ДТП возмещения вреда в размере, превышающем выплату по ОСАГО, при условии предоставления надлежащих доказательств того, что размер фактически понесенного им ущерба превышает сумму полученного страхового возмещения.

Страховые споры по ОСАГО

Страховые споры по ОСАГО это споры в силу недобросовестности страховых компаний, нарушающие закон и страховании, пытающиеся уйти от ответственности и обязательств, ввиду того, что многие владельцы транспортных средств мыслят в сторону правового нигилизма, поэтому не станут защищать свои права выгодоприобретателя и не будут обращаться в суд с исковым заявлением о взыскании страхового возмещения по полису обязательного страхования автогражданской ответственности.

По ОСАГО – истцом может выступать исключительно владелец транспортного средства. Данные положения можно обойти, например, при помощи договора цессии.

Справочно:

- Как взыскать ОСАГО.

- Адвокат по осаго в Москве.

В качестве ответчика в спорах, связанных с выплатой страхового возмещения, выступает страховщик, поскольку в соответствии с условиями договора страхования именно страховщик берет на себя обязанность возместить страхователю понесенные им убытки при наступлении страхового случая (ст. 929 ГК РФ).

Обратиться в суд с требованием о взыскании страховой выплаты по договору ОСАГО вправе только собственник транспортного средства.

Лица, использующие транспортное средство на других основаниях (например, на основании доверенности или договора аренды), правом обращения в суд с таким требованием не обладают (п. 9 Обзора практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утв. Президиумом Верховного Суда РФ 22.06.2016).

Необходимо иметь в виду, что при переходе права собственности, права хозяйственного ведения или оперативного управления на транспортное средство от страхователя к иному лицу новый владелец обязан застраховать свою гражданскую ответственность. Незаключение новым владельцем договора ОСАГО лишает его права обращаться за выплатой страховой суммы к страховщику, застраховавшему гражданскую ответственность предыдущего владельца (п. 6 Обзора практики рассмотрения судами дел, связанных с обязательным страхованием гражданской ответственности владельцев транспортных средств, утв. Президиумом Верховного Суда РФ 22.06.2016).

Если требование о возмещении ущерба было предъявлено страховщику, застраховавшему ответственность потерпевшего (прямое возмещение убытков), следует помнить, что в этом случае страховщик не вправе ссылаться на то, что не является по делу надлежащим ответчиком (абз. 15 ст. 1 Федерального закона от 25.04.2002 № 40-ФЗ, Апелляционное определение Московского городского суда от 16.03.2016 по делу № 33-3985/2016). Более того, в определенных случаях потерпевший обязан обращаться за страховым возмещением исключительно в свою страховую компанию.

Речь идет о безальтернативном прямом возмещении убытков (при условии, что в ДТП участвовало не более двух транспортных средств, оба водителя застрахованы по ОСАГО, повреждены только участвовавшие в ДТП автомобили (люди и иное имущество не пострадали)).

При несоблюдении хотя бы одного из указанных условий потерпевшему следует обращаться к страховщику виновника ДТП (п. 1 ст. 14.1 Федерального закона от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»).

Срок рассмотрения заявления о выплате страховки

В соответствии с абзацами первым и вторым п. 2 ст. 13 Федерального закона от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон об ОСАГО) в редакции, действовавшей до 1 сентября 2014 г., страховщик рассматривает заявление потерпевшего о страховой выплате и предусмотренные правилами обязательного страхования приложенные к нему документы в течение 30 дней со дня их получения. В течение указанного срока страховщик обязан произвести страховую выплату потер

Страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пени) в размере 19 одной семьдесят пятой ставки рефинансирования Центрального банка Российской Федерации, действующей на день, когда страховщик должен был исполнить эту обязанность, от установленной ст. 7 названного федерального закона страховой суммы по виду возмещения вреда каждому потерпевшему

Срок исковой давности по ОСАГО

Срок исковой давности по делам о взыскании страхового возмещения по договору ОСАГО, в силу п. 2 ст. 966 ГК РФ, составляет 3 года. По данной категории споров срок исковой давности начинает течь со дня наступления страхового случая, то есть с момента ДТП.

Причины отказов в выплате по ОСАГО

1. Страховая компания отказывается от выплаты при угоне автомобиля

Обоснованием отказа может служить длящийся процесс внутреннего расследования. Причина невыплаты страховщиком вовсе может не озвучиваться, надеясь на то, что страхователь не будет обращаться в суд с иском. При отзыве лицензии или банкротстве страховой компании выплата также не будет произведена.

2.Нарушен срок для обращения в страховую компанию

Существует конкретный срок для уведомления страховой компании о факте страхового случая. При нарушении этого срока, страховщик может отказаться выплачивать ущерб.Но в этом случае, Вы можете обратиться в суд, так как нарушение Вами срока уведомления страховой компании зачастую не является основанием отказа.Страховщику придется доказать, что это помешало ему установить факт страхового случая или оказало влияние на степень риска ответственности.

3. Отказ в случае повреждения ТС действиями третьих лиц

При повреждении автомобиля в результате действий третьих лиц, Вам следует обратиться в правоохранительные органы для получения справки, что ущерб является для Вас значительным, просите установить виновных лиц и привлечь их к ответственности. Если данные действия не будут произведены, то страховщик не сможет предъявить требование к виновным лицам в порядке регресса, а как следствие, откажет Вам в выплате. От Вас может быть затребовано подтверждение значительности размера ущерба.

Следует отметить, что повреждения автомобиля действиями третьих лиц может не входить в перечень страховых случаев.

По риску «ущерб», даже при не установлении виновника причинения автомобилю повреждений, у вас есть право на компенсацию.

4. Другие основания для отказа по выплате страхового возмещения по КАСКО

- автомобилем управлял лишенный права управления водитель,

- автомобиль не проходил техосмотр, при обжаловании отказа следует доказать связь между ДТП и ТО,

- не полный пакет документов,

- незаконное управление ТС.

Что делать если сумма возмещения не покрывает понесенные затраты на ремонт

Согласно «Единой методике определения размера расходов на восстановительный ремонт», страховые компании возмещают пострадавшим стоимость поврежденных деталей их автомобилей, правда, с учетом износа.

Взыскать сверх сумм определенных по данной методики со страховщика не возможно, но можно взыскать с виновника в рамах судебного разбирательства.

В частности, Федеральный закон об ОСАГО не исключает распространения действия общих норм Гражданского кодекса об обязательствах лица, причинившего вред, на возмещение ущерба пострадавшим в ДТП. Поэтому при недостаточности страховой выплаты на покрытие ущерба потерпевший вправе рассчитывать на восполнение образовавшейся разницы, но не от страховщиков, а за счет виновного лица, путем предъявления к нему соответствующего требования.

Верховный суд высказался по данному вопросу, что в постановлении Пленума ВС от 23 июня 2015 года № 25 судам были даны разъяснения, согласно которым в состав реального ущерба можно включать расходы на восстановление автомобиля, если для этого понадобились новые материалы. Однако судебная практика пошла по другому пути, и размер выплаты ущерба страховщиком или причинителем вреда стали определять только в соответствии с Единой методикой. Конституционный суд признал данное толкование конституционным.

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

Подпишитесь на соцсети

Публикуем обзор статьи, как только она выходит. Отдельно информируем о важных изменениях закона.

Поделиться с друзьями

Поделиться с друзьями

Жалобы и обращения на действия страховых организаций в рамках ОСАГО принимает Российский союз автостраховщиков (РСА).

Бесплатная «Горячая линия РСА» 8-800-200-22-75, +7 (495) 641-27-85 (для жителей Москвы).

Отдел РСА по работе с обращениями граждан принимает население по графику:

понедельник – с 9:00 до 12:00,

среда – с 15:00 до 18:00,

пятница – с 9:00 до 12:00 часов

по адресу: г. Москва, ул. Люсиновская, д. 27, стр. 3.

Телефон: +7 (495) 771-69-44, доб. 150, 157, 207.

Почтовый адрес: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

Скачать Бланк обращения в РСА

О поддельных бланках полисов ОСАГО сообщайте: +7 (495) 771-69-44 доб. 151, 246; e-mail: gureevat@autoins.ru

Новый подход, позволяющий автомобилистам компенсировать стоимость ремонта без учета износа запчастей по ОСАГО, начал применять финансовый уполномоченный с апреля 2021 года. Такую возможность ему дало решение Верховного суда, ставшее событием на рынке автострахования. В Российском союзе автостраховщиков считают, что пока никакой новой практики не сложилось: каждый случай рассматривается индивидуально. Страховые компании продолжают оспаривать в судах решения, при которых приходится оплачивать новые запчасти. В каких случаях можно отремонтировать машину новыми запчастями, разбирались «Известия».

Если страховщик отказал в ремонте

Финомбудсмен начал учитывать позицию Верховного суда при рассмотрении обращений автомобилистов, которым по каким-то причинам страховая компания отказала в ремонте машины по ОСАГО или самовольно заменила ремонт на денежную выплату.

Теперь, если окажется, что страховщики поступили так без законных оснований и водитель починит свою машину новыми запчастями, есть шанс получить их полную стоимость без учета износа через суд. Такой вариант развития событий стал возможен после вступления в силу определении Верховного суда. В нем высший судебный орган при рассмотрении жалобы автомобилиста пришел к выводу, что направление на ремонт страховой компанией выдано не было, поэтому обязанность по организации и оплате восстановительного ремонта поврежденного транспортного средства потерпевшего не исполнена.

В связи этим одна из страховых компаний, по мнению Верховного суда, обязана была возместить потерпевшему стоимость такого ремонта без учета износа комплектующих изделий (деталей, узлов, агрегатов).

Новый подход

Опрошенные «Известиями» юристы назвали такое решение крайне важным для отрасли и посоветовали подождать, когда появятся примеры новой практики.

Фото: РИА Новости/Алексей Майшев

И теперь, как сообщили «Известиям» в пресс-службе финомбудсмена, новые подходы при рассмотрении таких дел уже начали применять. Там уточнили, что при наличии правовых оснований финансовые уполномоченные действительно принимают соответствующие решения — взыскивают со страховых компаний стоимость запчастей без учета износа.

«Вопрос возможности изменения практики рассмотрения споров финансовым уполномоченным в связи с принятием определения Верховным судом был рассмотрен методологическим комитетом в апреле текущего года и подходы, принятые им, применяются с 26 апреля 2021 года», — рассказали в пресс-службе финансового уполномоченного.

Там также добавили, что отдельной статистики по вынесенным решениям о взыскании страхового возмещения по договорам ОСАГО в денежной форме без учета износа не ведется.

«Сказать, что появилась новая практика, нельзя»

Заместитель исполнительного директора Российского союза автостраховщиков (РСА) Сергей Ефремов заявил «Известиям», что практика действий финомбудсмена остается прежней.

«Каждый случай рассматривается персонально с учетом конкретных особенностей обстоятельств дела. Сказать, что появилась новая практика, нельзя», — объяснили в РСА. При этом, по оценке РСА, в среднем разница между стоимостью запчастей с учетом износа и без него составляет около 30%.

По словам Ефремова, сейчас финомбудсмен действительно имеет возможность взыскивать со страховщиков стоимость запчастей без учета износа. Но для этого должен быть соблюден ряд важнейших условий.

«Должны быть обстоятельства направления автомобиля на ремонт, но по каким-то причинам этого не произошло. Финомбудсмен должен выяснить, эти обстоятельства искусственно созданные или объективные, — в зависимости от этого и формируется решение», — пояснил представитель страхового сообщества.

Фото: ТАСС/Александр Рюмин

В РСА также отметили, что никакого нового подхода в рассмотрении подобных ситуаций со стороны страховых компаний также нет. Они, как и прежде, продолжают обжаловать их в судах. При этом Ефремов обратил внимание, что иногда водители получают от страховщиков больше официальных затрат на ремонт.

«Например, такая ситуация характерна для Дальнего Востока, когда практически при ремонте в 90% случаях устанавливаются бу запчасти, так как это праворульные автомобили, но расчет идет по новым запчастям», — привел пример Ефремов.

Страховщики требуют доказать реальные убытки

В ПАО СК «Росгосстрах» (РГС) в свою очередь отметили, что в практике финомбудсмена, действительно есть случаи, когда со страховщиков, неправомерно заменивших ремонт на выплату по ОСАГО, взыскивают стоимость запчастей без учета износа.

«На данный момент количество принятых решений по данной категории дел составляет не более 30, — сообщили «Известиям» в пресс-службе РГС. Там подчеркнули, что практика принятия подобных решений нуждается в усовершенствовании.

«В том числе по причине того, что финансовому уполномоченному в первую очередь необходимо руководствоваться фактом несения потерпевшим фактических расходов на ремонт транспортного средства», — сообщили в РГС.

В пресс-службе «Росгосстраха» завили, что не могут согласиться с данными решениями финансового уполномоченного.

«В своем определении Верховный суд указал на необходимость учета фактических убытков потерпевшим, тогда как финансовый уполномоченный данный факт игнорирует. Таким образом, Верховный суд пришел к выводу о праве требовать выплату страхового возмещения без учета износа на основании ст. 393 ГК РФ, так как потерпевший произвел ремонт самостоятельно, то есть понес реальные убытки», — сообщили в РГС.

Фото: ТАСС/Дмитрий Серебряков

Там добавили, что, кроме того, еще в п. 5 постановления пленума Верховного суда от 24.03.2016 № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», по смыслу ст. 15 и 393 ГК РФ кредитор представляет доказательства, подтверждающие наличие у него убытков, а также обосновывающие с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства должником и названными убытками.

«Таким образом, Верховный суд четко установил, что разница между стоимостью восстановительного ремонта без учета износа и стоимостью восстановительного ремонта с учетом износа может быть расценена как убытки, которые были только реально понесены потерпевшим, — объяснили свою позицию в РГС. — В большинстве заявленных финансовому уполномоченному обращений отсутствуют как доказательства несения убытков потерпевшим, так и доказательства виновных действий страховщика, из-за которых не был проведен восстановительный ремонт. При этом финансовый уполномоченный продолжает ссылаться на положения ст. 393 ГК РФ без предоставленных доказательств, подтверждающих наличие у потребителя убытков, а также обосновывающих с разумной степенью достоверности их размер и причинную связь между неисполнением или ненадлежащим исполнением обязательства страховщиком и названными убытками».

По мнению РГС, финансовый уполномоченный должен учитывать такие обстоятельства, как волеизъявление самого потерпевшего на получение страховой выплаты в денежной форме, предусмотренные федеральным законодательством основания для замены формы выплаты с натуральной на денежную и проведенную страховщиком выплату в течение предусмотренного федеральным законом срока, противодействия потребителя натуральной форме возмещения.

Фото: РИА Новости/Игорь Зарембо

Данные обстоятельства, уверены в РГС, не должны позволять финансовому уполномоченному принимать решение о выплате без учета износа.

В РГС заявили о необходимости выработать четкие и соответствующие действующему законодательству критерии применения обсуждаемой нормы с учетом вышесказанного. Без этих изменений страховщики будут оспаривать такие решения в судах.

«Подобные решения финансового уполномоченного по большей части обжалуются страховщиками. Определение ВС было принято по одному страховому делу, поэтому конкретизирует лишь обстоятельства этого дела. И было бы неправильно применять его ко всем другим спорам по аналогии», — подытожили в РГС.

«Эти иски еще не „шаблонизировались“»

Юрист в области страхования Илья Афанасьев рассказал, что, хотя заметных перемен после определения Верховного суда в отрасли не произошло, оно широко обсуждается в профессиональном сообществе. Эксперт уверен: нужно просто подождать, когда информация от Верховного суда распространится и дойдет до нижестоящих инстанций. И тогда новая практика, у которой «очень высокий потенциал», действительно заработает.

«Пока широкого распространения этого нововведения не произошло. Сейчас лето, летом аварии более жесткие, но их меньше, чем зимой. Поэтому судебная практика вряд ли заметно изменится в ближайшие месяцы. Страховщики оспаривают такие решения, даже когда им грозят гигантские неустойки. Но юристы очень рады, что такое изменение в целом произошло, — просто нужно подождать, когда оно войдет в шаблоны», — отметил юрист.

Фото: ТАСС/Ведомости/Евгений Разумный

По оценке Афанасьева, сейчас для основной массы водителей такой повод для суда со страховщиков звучит очень сложно:

— Надо изложить суть событий, написать заявление или потратиться на юристов. Эти иски еще не «шаблонизировались». В судах будет первое время сложно доносить всю суть. Придется долго объяснять, рассказывать, проводить аналогии, ведь не все судьи знают об этом определении ВС. А еще нужно понимать, что судиться придется за эту разницу в цене между новыми и старыми деталями, а это примерно 30%, о которых говорят в РСА. Допустим, ремонт был на 200 тыс. рублей, а страховщики самовольно заплатили 140 тысяч. И захочет ли водитель судиться за 60 тыс. рублей? Другими словами, многое еще будет зависеть от общей суммы ущерба.