Порой в ходе осуществления хозяйственной деятельности возникает необходимость проверить финансовое положение своего контрагента. При этом основным показателем, на который чаще всего обращают внимание, является выручка компании.

И тут встаёт вопрос, где же взять эту информацию? В настоящей статье попытаемся разобраться с основными источниками, содержащими информацию относительно показателя выручки, а также рассмотрим способы ее получения.

Скрыть содержание

- Где посмотреть?

- Кто имеет право запросить информацию?

- Для чего это может быть необходимо?

- Как проверить заработок организации: пошаговая инструкция

В интернете В бумажном варианте

Где посмотреть?

Сегодня основным источником информации о финансово-хозяйственной деятельности организации, является финансовая отчетность. При этом в пакет финансовой отчетности входит, так называемый, «Отчет о финансовых результатах» или Форма № 2 (по стандартам РСБУ).

Именно в данном отчете содержится информация относительно выручки компании, а также другие важные финансовые показатели деятельности. Выручку можно увидеть по строке под кодом «2110». В данном отчете информация представлена за отчетный и предшествующий периоды деятельности организации. Более подробно о том, как и где в отчете о финансовых результатах отражается выручка с НДС и без, мы рассказываем в отдельной статье.

Справка! Согласно МСФО данный документ также носит название «Отчет о прибылях и убытках».

Как учитывается выручка, полученная от клиентов по стандартам МСФО, читайте тут.

Кто имеет право запросить информацию?

Сразу следует отметить, что финансовая отчетность, являются публичной документацией и не составляют коммерческой тайны (п. 11 статья 13 ФЗ РФ «О бухгалтерском учете»). В связи с этим запросить информацию относительно выручки компании имеет право любое заинтересованное лицо.

Отчет о финансовых результатах, как и другие формы, входящие в общий пакет финансовой отчетности, должен составляется каждой организацией в обязательном порядке.

Итак, в общем виде перечень лиц, имеющих право запросить информацию о выручке компании, включает:

- государственные органы;

- инвесторов;

- партнеров по бизнесу;

- поставщиков;

- кредиторов и т.д.

Для чего это может быть необходимо?

Цели, для которых может понадобиться данная информация, могут отличаться в зависимости от категории лиц, запрашивающих ее.

Итак, рассмотрим более подробно, для чего необходима информация о выручке компании:

- Руководству фирмы – для принятия соответствующих управленческих решений, а также планирования деятельности организации на перспективу.

- Инвесторам – данный показатель поможет дать оценку финансового состояния компании, и принять решение относительно целесообразности вкладывания денежных средств в деятельность конкретной организации.

- Государственным органам – для осуществления проверок (в налоговые органы), для формирования статистических показателей (в органы статистики), для разрешения экономических вопросов (в судебные органы) и т.д.

- Кредиторам – может использоваться для проведения комплексного анализа платежеспособности организации, по итогам которого будет принято решение относительно возможности (невозможности) выдачи кредита.

- Поставщикам – для того, чтобы узнать располагает ли компании денежными средствами, необходимыми для произведения своевременной оплаты счетов за поставленные сырье, материалы.

Как проверить заработок организации: пошаговая инструкция

В настоящее время существует несколько способов получения информации о показателе выручки компании. Можно получить информацию напрямую в бухгалтерии компании либо узнать необходимые данные в интернете. Итак, рассмотрим более подробно оба способа.

В интернете

В век технологий появляется все больше возможностей за короткий промежуток времени получить интересующие сведения относительно любого контрагента.

Так, сегодня существует множество информационных сайтов, где для широкого пользования публикуется финансовая отчетность различных хозяйствующих субъектов (Например, spark-interfax.ru, zachestnyibiznes.ru, unirate24.ru и др.). При помощи интернет – ресурсов можно в короткие сроки посмотреть выручку любой компании.

Итак, представим общий алгоритм действий:

- Вначале следует пройти на страничку заранее отобранного информационного портала.

Внимание! Большинство подобных сайтов требуют регистрации, а также внесения определенной оплаты. Однако, например, на сайте zachestnyibiznes.ru финансовую отчетность любой компании можно посмотреть абсолютно бесплатно и без регистрации.

- Далее необходимо найти вкладку «Поиск» и ввести данные о компании, отчетность которой мы ищем. Поиск можно осуществлять по одному из следующих пунктов:

- по названию компании;

- по ИНН (самого предприятия, его руководителя, учредителя, ИП);

- по ОГРН/ОГРНИП;

- по ФИО руководителя, учредителя, ИП;

- по адресу.

На разных сайтах списки, по которым можно производить поиск, могут несколько отличаться.

- Вас перекинет на страничку, где будет представлена подробная информация о предприятии, а именно:

- «Общие данные»;

- «Финансовая отчетность»;

- «Судебные дела».

Для того чтобы увидеть выручку предприятия необходимо перейти по вкладке «Финансовая отчетность» и найти «Отчет о прибылях и убытках», прокрутив курсор мыши чуть ниже по тексту. Сведения о выручке содержатся в разделе «Доходы и расходы по обычным видам деятельности».

Важно! На сайте zachestnyibiznes.ru финансовая отчетность представлена за последние 5 лет деятельности компании. Это позволяет выявить определенную тенденцию в изменении показателя выручки компании с течением времени.

В бумажном варианте

Данный способ является наиболее стандартным и включает следующие действия:

- Составляем и направляем запрос о предоставлении соответствующей документации в бухгалтерию интересующей компании.

- В случае, если контрагент не имеет возражений, то Вам будет выслана соответствующая форма отчётности в бумажном виде.

Желательно настоять на том, чтобы организация направила Вам форму № 2 с отметкой налоговой инспекции о сдаче документов, так как всегда существует риск того, что контрагент может Вам предоставить отчетность в «приукрашенном» виде.

Скачать образец отчета о финансовых результатах по форме №2

Подводя итоги, следует отметить, что в настоящее время практически любой контрагент без особых усилий имеет возможность в короткий срок времени узнать сумму выручки конкретной организации, полученной за определенный период времени.

При этом все больше уходит на второй план традиционный бумажный вариант представления данных, так как любую информацию можно получить за несколько минут через интернет.

| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-revexp |

| 2 | Наименование набора данных | Сведения о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения таких сведений на сайте ФНС России |

| 3 | Описание набора данных | Набор данных содержит сведения о юридических лицах, которые представили бухгалтерскую (финансовую) отчетность за год, предшествующий году размещения таких сведений. Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации»

Описание формата предоставление сведений |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо |

Завгородняя Наталья Викторовна Емельянов Андрей Николаевич |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 доб. 28-00; 14-98 |

| 7 | Адрес электронной почты ответственного лица | n.zavgorodnyaya@tax.gov.ru a.emelyanov@tax.gov.ru |

| 8 | Гиперссылка (URL) на набор | https://data.nalog.ru/opendata/7707329152-revexp/data-20221201-structure-20180110.zip |

| 9 | Формат данных | xml |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-revexp/structure-20180110.xsd |

| 11 | Дата первой публикации набора данных | 01.10.2019 |

| 12 | Дата последнего внесения изменений | 01.12.2022 |

| 13 | Содержание последнего изменения | Данные за 2021 |

| 14 | Дата актуальности | 01.10.2023 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | Доход, Расход, Бухгалтерская (финансовая) отчетность |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://data.nalog.ru/opendata/7707329152-revexp/data-20221001-structure-20180110.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20220801-structure-20180110.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20220408-structure-20180110.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20220117-structure-20180110.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20211201-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20211001-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20210801-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20201201-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20201001-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20200401-structure-20180110.zip https://data.nalog.ru/opendata/7707329152-revexp/data-20191001-structure-20180110.zip |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | Изменения в структуру набора данных не вносились |

| 18 | Версия методических рекомендаций | 3.0 |

Узнать о финансовом состоянии компании может потребоваться в различных ситуациях – для проверки контрагента перед заключением контракта, для инвесторов, которые ищут перспективные объекты, чтобы вложить денежные средства, государственным структурам, контролирующим определенные виды деятельности и т. д. Мы расскажем какая финансовая отчетность компаний есть в открытом доступе, какие существуют виды финансовых докладов и где можно получить информацию онлайн.

Виды финансовых докладов компаний

Как найти финансовую отчетность компании – пошаговая инструкция

Как оценить платежеспособность контрагента

Где еще компании раскрывают информацию

Почему эти данные должны быть в открытом доступе

Виды финансовых докладов компаний

Есть два вида отчетности, которые необходимо публиковать компаниям.

МСФО

Международный стандарт финансовой отчетности – МСФО. Это финансовая отчетность компаний в соответствии с международными стандартами. Сдают ее кредитные и страховые компании, негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ФГУП, акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждает Правительство РФ, клиринговые организации.

Из каких отчетов состоит МФСО:

- О финансовом положении на отчетную дату.

- О совокупном доходе за отчетный период.

- Об изменениях в капитале.

- О движении денежных средств.

- Примечания.

Отчетность МСФО обычно интересует инвесторов, при сотрудничестве с иностранными партнерами и контрагентами.

РСБУ

Российский стандарт бухгалтерской отчетности – РСБУ. Применяется к компаниям практически всех направлений деятельности, за исключением организаций банковской системы. Особенности учета и формирования бухгалтерской отчетности в банках устанавливает Центральный банк России.

Особенности РСБУ:

- Отчеты составляются в рублях на русском языке.

- Бухучет ведется в соответствии с единым планом счетов.

- Если компания сотрудничает с иностранными бизнес-партнерами, осуществляется построчный перевод всех форм.

- Расчетный период календарный год.

Какие отчеты входят в РСБУ:

- Бухгалтерский баланс.

- Отчет о финансовом результате деятельности.

- Отчеты о движении капитала и движении денежных средств.

- Унифицированные приложения и пояснительные записки.

- Аудиторское заключение (если оно необходимо).

Крупные отечественные компании, у которых есть развитая филиальная сеть, обязаны составлять консолидированную отчетность по РСБУ. Это отчетность о результатах деятельности не только головной компании, но и в совокупности со всеми филиалами.

Как найти финансовую отчетность компании – пошаговая инструкция

Самым результативным вариантом является получение отчетности компаний в открытом доступе на сайте Федеральной Налоговой Службы через БФО. Это государственный информационный ресурс бухгалтерской отчетности. Здесь можно найти отчетность любой компании кроме:

- религиозных организаций;

- бюджетный организаций;

- Центрального Банка РФ;

- компаний, чья бухгалтерская отчетность относится к государственной тайте;

- отдельных организаций, перечень которых устанавливает Правительство РФ.

Отчетность собрана, начиная с 2019 года в том формате, в котором она поступила в ФНС России. Ресурс сформирован на основании данных, полученных от компаний и организаций.

Инструкция по поиску:

- Открываем сайт bo.nalog.ru.

- Вводим данные. Поиск можно производить по наименованию компании, ее адресу, ИНН или ОГРН.

- Нажимаем на «Поиск».

- В результате система выдаст карточку предприятия, где можно просматривать и скачивать его отчетность.

В ресурс БФО размещены бухгалтерская (финансовая) отчетность организаций, пояснения к ней, аудиторские заключения, в случае если отчетность подлежит обязательному аудиту, отчетность организаций, поднадзорных Банку России. Основная финансовая отчетность предоставляется бесплатно. Для получения полного доступа, возможности скачивать ежемесячно обновляемую бухгалтерскую (финансовую) отчетность, подключают абонентское обслуживание. Его стоимость 200 тыс. руб. в год.

ГИР БО

Сайт ГИР БО предназначен для получения бухгалтерских балансов ООО, ЗАО, ПАО. Получить сведения можно, начиная с 2019 года. В отношении отдельных организаций дополнительно можно получить пояснения к балансу и отчету о финансовых результатах, и аудиторское заключение.

Обратите внимание, данный ресурс производит поиск только по ИНН компании.

Как оценить платежеспособность контрагента

Оценивать контрагентов необходимо до заключения контрактов, особенно, если в перспективе долгосрочное сотрудничество, когда контракт заключается с отсрочкой оплаты или без аванса. В противном случае высока вероятность финансовых потерь, вплоть до банкротства бизнеса.

Анализировать контрагента нужно по следующим параметрам:

- Анализ учредителей. Он позволит выявить мошеннические схемы по регистрации фирм по подставным документам, по ограничениям на крупные сделки в уставных документах.

- Анализ учредительной документации. Необходим для получения расширенных сведений о юридическом лице, соответствие выписки из Единого государственного реестра и изменений в уставных документах.

- Анализ лицензий. Если деятельность лицензируемая, обязательно следует проверить наличие и актуальность разрешений на ее осуществление.

- Информация о случаях нарушения законодательства, причинения ущерба и т. д.

Основным является финансовый анализ. Он включает несколько направлений:

- Отсутствие задолженности по налогам и сборам.

- Наличие/отсутствие задолженности по выплате зарплаты работникам, задолженности по обязательным взносам.

- Ликвидность и платежеспособность компании. Их расчет производится по данным отчетности компании для определения способности фирмы гасить текущую задолженность за счет собственных оборотных активов. Коэффициент платежеспособности определяет степень независимости от кредиторов. Расчет производится на основе данных бухгалтерского баланса и отчета о прибылях и убытках, как отношение величины акционерного капитала к суммарным активам акционерного общества.

Где можно получить дополнительные сведения о компании:

- На сайте ФНС заказать выписку ЕГРЮЛ/ИП – ресурс по предоставлению сведений из ЕГРЮЛ в электронном виде.

- На сайте ФНС есть Реестр дисквалифицированных лиц, который содержит перечень лиц, в отношении которых имеются вступившие в законную силу постановления о дисквалификации.

- На сайте судебных приставов будет информация о данных исполнительных производств.

- Узнать о судебных решениях и требованиях контрагента, подаче документов на банкротство, можно на сайте Вестника государственной регистрации.

- Картотека арбитражных дел есть на сайте Электронное правосудие.

- Сведения о банкротстве можно получить на сайте АО «Коммерсантъ».

- Проверить, не находится ли компания-контрагент в списке ликвидируемых, можно на сайте Единого федерального реестра сведений о банкротстве.

- Проверка действительности российских паспортов производится на сайте ГУ по вопросам миграции МВД России.

Отчеты в Сбере

Сбербанк предлагает пользователям специальный сервис проверки контрагентов. Функционал сервиса:

- Мониторинг контрагентов.

- Финансовый анализ контрагентов.

- Предоставление выписки ЕГРЮЛ/ЕГРИП с электронной подписью ФНС.

- Сводный отчет по контрагенту: арбитраж, финансовый анализ, связи компании, госконтракты, общие сведения.

- Связи компаний: дочерние и аффалированные лица.

- Арбитражные дела, банкротства и исполнительные производства.

- Проверка массовых регистраций компаний по одному адресу.

- Сведения о среднесписочной численности сотрудников компании, налогах, сборах, платежах, наличие картотеки к расчетному счету.

- Общая информация по контрагенту и индикатор его надежности.

- Данные о проверках Генеральной прокуратуры в карточке контрагента.

- Расширенный поиск партнеров.

Сервис платный, его стоимость 400–720 руб. ежемесячно.

Отчеты на Московской Бирже

Публичные компании (ПАО), акции которых торгуются на бирже, обязаны публиковать отчетность для инвесторов и акционеров.

Для получения сведений на сайте Московской биржи нужно открыть раздел «Листинг» и перейти в «Отчетность эмитентов».

Где еще компании раскрывают информацию

Есть еще несколько вариантов узнать отчетность компании через интернет:

Почему эти данные должны быть в открытом доступе

Сведения должны быть в открытом доступе, т. к. это обеспечивает открытость и доступность информации о компаниях.

Зачем проверять контрагентов:

- Для вычисления вероятности мошеннических действий со стороны партнера.

- Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть.

- Не работать с компанией, которая находится в стадии банкротства.

- Чтобы к вам не возникли вопросы у проверяющих органов.

FAQ

В какой срок должна быть представлена отчетность?

Отчетность предоставляется в течение 3-х месяцев после отчетного периода. Если отчетность подлежит обязательному аудиту, она должна быть представлена в течение 10 рабочих дней с момента составления аудиторского заключения, крайний срок 31 декабря года текущего года. Также в течение 10 дней должна быть представлена исправленная отчетность, срок действует со дня утверждения исправлений.

Можно ли посмотреть финансовую отчетность ИП?

По закону ИП не обязаны сдавать отчетность, поэтому получить информацию не представляется возможным, но можно заказать выписку из ЕГРНИП или проверить ИП на других сайтах.

Подведем итоги

- Посмотреть финансовую отчетность компаний можно онлайн на специальных сайтах.

- Для получения информации потребуется знать ИНН, ОГРН, или наименование, адрес компании.

- Есть платные и бесплатные сервисы предоставления информации.

- Получить сведения о компании-контрагенте, ее учредителях можно на сайтах МВД, судебных приставов, электронного правосудия и т. д.

- Проверять контрагентов стоит в обязательном порядке, т. к. это снижает риски связаться с мошенниками или банкротами.

Сооснователь бюро «Нескучные финансы» Александр Афанасьев о том, какие показатели нужно учесть для получения корректного результата.

По нашим наблюдениям, 90% предпринимателей думают, что умеют считать прибыль. На самом деле её не умеют считать ни небольшие стартапы, ни компании с оборотом в 60 млн в год. Все делают вид, что считают правильно, а на деле — бардак.

Обычно считают так: сколько денег пришло минус расходы, а всё, что осталось, — и есть прибыль компании. Потом бах — и кассовый разрыв. Значит, не всё так просто.

Перед тем, как считать, уясните: если в кассе много денег — это ещё не значит, что бизнес прибыльный

Если у компании много денег на счёте или в кассе, она может быть убыточной. Так бывает, когда вы получили предоплату за несколько проектов, а услугу ещё не предоставили. Фактически вы просто храните деньги клиента на своем счёте, но вашими они станут только после подписания актов за выполненные работы.

Бизнес — это про обязательства, а не про деньги. Приведу пример.

Вы — руководитель веб-студии, которой заказали сайт за 100 тысяч рублей. Теперь у вас обязательство перед клиентом сделать сайт, а у клиента — заплатить деньги за работу. Сайт вы спроектировали сами, а дизайн отдали делать фрилансеру за 30 тысяч рублей. Соответственно, теперь у него обязательство сделать вам дизайн сайта, а у вас — заплатить за труд.

По завершении проекта клиент должен вам 100 тысяч рублей. При этом не важно, внёс он предоплату или оплатит всю сумму после принятых работ. Деньги клиента теперь — ваши деньги. Подписываем акты и выставляем счёт. Если работали по предоплате, присваиваем авансовые деньги себе. Сделка закрыта.

Из этого всего вытекает истина: прибыльный бизнес — это когда вам должны больше, чем вы.

Отчёт о прибылях и убытках

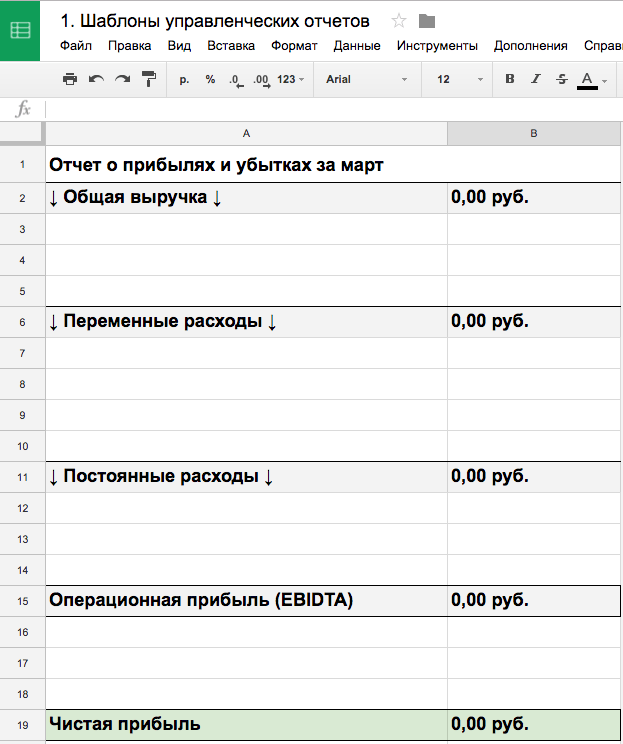

Отчет о прибылях и убытках (ОПИУ или PNL) показывает, зарабатывает бизнес или нет. Обычно его составляют на месяц, квартал, год. В классическом варианте отчет выглядит так:

1. Считаем выручку

Главное — помнить, что выручка не равна деньгам в кассе. Выручка — это деньги, которые клиент должен за то, что вы для него сделали: отгрузили товар, разработали сайт, продали ошейник для сиамского кота. И не важно, получили вы оплату или нет, выручка — это про обязательства.

Выручка = количество исполненных сделок за период * средний чек этих сделок

Настя производит косметику. По оптовому заказу она отгрузила товара на 500 тысяч рублей, но клиент за него заплатит только через 30 дней. Настя может не волноваться, потому что на руках есть накладная, а сделка закреплена договором. Она выполнила обязательства и уже сейчас вправе считать 500 тысяч рублей своей выручкой.

Я — финансовый консультант. У меня заказали постановку управленческого учёта. До начала работ клиент заплатил за услугу всю сумму — 300 тысяч рублей. Рано радоваться, эти деньги ещё не мои.

Мне понадобится три месяца, чтобы внедрить учёт. Поэтому предоплату, которую внёс клиент, признать выручкой нельзя. Можно будет лишь тогда, когда работа будет выполнена и мы подпишем акты. А пока я только храню деньги клиента на своём счёте.

2. Операционные расходы

Операционные расходы — все расходы компании, помимо вложений на развитие и прибыли (дивидендов) собственника. Например, закупка товара, зарплаты, аренда.

Разобьём расходы на постоянные и переменные. Постоянные — это то, за что мы платим каждый месяц: аренда офиса, интернет, канцтовары, фиксированная зарплата бухгалтера. При этом не имеет значения, растёт выручка или нет. И в этом, и в следующем месяце мы израсходуем примерно одну и ту же сумму.

Переменные — это расходы, которые меняются вместе с выручкой. Например, отгрузили товара на 300 тысяч рублей — себестоимость 200 тысяч рублей, на миллион — себестоимость 700 тысяч. То же с зарплатой менеджера по продажам. Продал — сделал выручку, не продал — не сделал. И те, и другие расходы идут в отчёт.

Пример из жизни. Вы поехали на машине из Челябинска в Екатеринбург. На 205 км заправились на тысячу рублей. На дорогу ушло 3/4 бензина, в пересчёте на деньги — 672 рубля. Их и заносим в отчёт ОПИУ. Однако не путайте с фактическими расходами. На деле вы потратили тысячу рублей на заправке. Эта сумма идёт в отчёт о движении денежных средств.

Пример для бизнеса. Вы платите за аренду склада 100 тысяч рублей в месяц, но тут решили три месяца не платить. Это ваше право, но в отчет ОПИУ вы всё равно запишите расход на 100 тысяч рублей за каждый из этих месяцев. Хоть вы и не платите, но продолжаете пользоваться складом, а значит, получаете от него выгоду. Поэтому так или иначе обязаны заплатить — если не сейчас, то позже.

Пример с зарплатой. В середине мая вы выдавали зарплаты за апрель. Насчитали 200 тысяч рублей и выплатили их 15 мая. Сумма в 200 тысяч рублей пойдет в отчёт за апрель, а не за май. А за май вы посчитаете уже в июне.

Какие расходы не идут в отчёт о прибылях и убытках

- Инвестиционные расходы. Мебель в офис, оборудование для производства, рабочие автомобили, здания — всё то, что будет нести пользу бизнесу долгий срок.

- Выплата дивидендов. Чистая прибыль, которую выводит для себя собственник бизнеса, в отчет ОПИУ не идёт. Это уже финансовая деятельность компании, а не операционная.

3. EBITDA — мощность бизнеса

EBITDA (earning before interest taxes depreciation amortization) — это прибыль бизнеса без учёта налогов, процентов по кредитам и амортизации.

EBITDA = выручка − операционные расходы

EBITDA показывает, может ли бизнес в принципе зарабатывать. Если показатель положительный, то всё хорошо. Но если нулевой или отрицательный — то собственник не сможет выводить деньги, потому что, скорее всего, компания работает в минус. Новички думают, что считают прибыль, но на самом деле это — EBITDA.

4. Учитываем кредиты, налоги и амортизацию

Кредит состоит из двух частей: тело кредита и процент за обслуживание. Если вы взяли 700 тысяч рублей в банке под 18% годовых, то начальные 700 тысяч рублей — это тело кредита, а 18%, которые вы платите сверху, — процент за обслуживание.

-

В отчёт записываете только процент за обслуживание кредита. Если ежемесячный платеж — 68,8 тысяч рублей, то из них тело кредита — 56,4 тысячи рублей, а процент за обслуживание — 12,4 тысячи рублей. 12,4 тысячи заносим в отчёт ОПИУ.

-

Налоги учитываем те, которые вы платите государству. Сумма зависит от того, какая у вас система налогообложения: традиционная, упрощенная, ЕНВД или ЕСХН. Налоги с зарплаты сотрудников — это операционные расходы, их тоже нужно внести в отчёт. Отчёт составляется без учета налога на добавленную стоимость, поэтому что НДС — это деньги государства, и он не влияет на прибыль и убытки компании.

-

Амортизация. Допустим, вы купили холодильник за 100 тысяч рублей. Средства вы фактически потратили, поэтому в отчёт о движении денег заносите расход на эту сумму. Если же вы запишите расход на всю сумму в прибыли и убытки, чистая прибыль компании резко упадёт, а отчёт покажет, что у компании прибыли меньше на 100 тысяч рублей.

Чтобы этого не произошло, нужно равномерно распределить расход на всё время, пока холодильник будет нести пользу — например, три года. Разделим 100 тысяч рублей на 36 месяцев и каждый месяц будем записывать в ОПИУ расход на 2 777 рублей.

А чтобы через три года у вас были деньги на новый холодильник, планируйте в уме расход на эту сумму. Если не умеете планировать, откладывайте деньги равными долями.

5. Чистая прибыль

Итак, мы посчитали прибыль. Учли выручку, операционные расходы, кредиты, налоги и амортизацию. Соберём все данные в одну формулу:

Чистая прибыль = выручка – расходы − налоги − кредиты − амортизация

Теперь у вас есть ответ на главный вопрос — сколько заработала компания.

Что ещё важно знать о прибыли

Отчет ОПИУ, который мы составили, показал, сколько компания заработала. Но этого недостаточно для принятия управленческих решений. Нужно ещё знать, сколько денег есть на счетах, — а это уже про отчёт о движении денежных средств (ДДС). Ещё бывает так, что прибыль по ОПИУ есть, а денег на счету — нет. Возможно, эти средства «спрятаны» в дебиторской задолженности или запасах. Понять точно, куда делись деньги, поможет третий отчёт — баланс.

Сколько зарабатывает Хабр + инструкция как узнать сколько зарабатывают другие компании

Время на прочтение

3 мин

Количество просмотров 74K

Предыстория: после того, как мы с командой в прошлом году закрыли компанию и еще не начали работу над новой, мы решили обновить наш старый, но довольно большой сайт с кулинарными рецептами. Чтобы понять насколько серьезно стоит углубляться в работу над ним, я проанализировал данные по выручке сайтов, которые тоже зарабатывают на рекламе.

В этом году уже вышли новые данные, которыми тоже решил поделиться. Доходы, расходы и прибыль приведены в миллионах рублей.

→ Полная версия таблицы в Google Docs

Зачем считать чужие деньги

Бенчмаркинг (от англ. Benchmarking), — эталонное тестирование. Сопоставительный анализ на основе эталонных показателей — это процесс определения, понимания и адаптации имеющихся примеров эффективного функционирования компании с целью улучшения собственной работы.

https://ru.wikipedia.org/wiki/Бенчмаркинг

Бенчмаркинг помогает выделить тех, кто лучше всех растет по выбранному KPI, разобраться почему они растут быстрее и взять на вооружение их методы. Благодаря бенчмаркингу по доходам и трафику, нам удалось довольно удачно выбрать приоритетные задачи и при ограниченных ресурсах вот так вырасти по трафику:

Вот так по доходам:

Где брать данные для своих исследований

Все данные являются открытыми, получены из официальных источников. В прошлом году я использовал gks.ru/accounting_report. Но в этом году они до сих пор не выложили новые данные (возможно, доступны в API или по запросу). Поэтому я использовал наборы открытых данных от ИФНС, которые стали публиковаться совсем недавно:

www.nalog.ru/opendata/7707329152-revexp

www.nalog.ru/opendata/7707329152-sshr

После мерджа xml-файлов и конвертации в SQL, достаточно было написать один SQL-запрос с прошлогодним списком ИНН, чтобы быстро получить свежие данные.

Благодаря использованию данных ИФНС, стала доступна информация по среднесписочной численности сотрудников каждой компании за год. Но ИФНС отдает только сухие цифры дохода и расхода, без развернутых данных по бухгалтерской отчетности, как у Госкомстата. Я заметил, что данные часто отличаются от данных в сервисах проверки контрагентов. Если вам нужны более точные данные, лучше дождаться релиза от Госкомстата.

У ИФНС есть еще набор www.nalog.ru/opendata/7707329152-paytax, с помощью которого косвенно можно прикинуть размер фонда оплаты труда и среднюю зарплату по организации.

В этом году я не стал для всех сайтов парсить данные по их посещаемости и считать ecpm, так как это занимает много времени, а показатель очень специфический, зависит от множества факторов. Посчитал его только для нескольких сайтов, которые меня интересовали.

Как определять ИНН по сайту

Чтобы найти данные по компании, сначала нужно знать ее ИНН или точное название юридического лица. Практически все соответствия юридических лиц и сайтов я нашел в прошлом году (cм предыдущую публикацию, плюс там описал возможные варианты, при которых данные могут быть неточными/некорректными).

Наиболее действенные варианты поиска юридического лица по сайту:

- юрлицо указано на самом сайте (в контактах, в пользовательском соглашении),

- поиском по именам основателей/руководителей компании по сайтам с информацией о юридических лицах (лучше с помощью оператора «site:» в поисковиках),

- поиском по url сайта на крупных сайтах по поиску работы, например, www.google.ru/search?q=site%3Ahh.ru+tmtm.ru.

Приветствую инициативу ИФНС по открытию данных, прозрачность снижает коррупцию и усиливает конкуренцию, от этого экономика растет быстрее. Призываю хабровчан тоже использовать открытые данные. Не уверен, что можно публично шарить получившийся в результате мерджа и конвертации xml-файлов SQL-файл, пишите в личку, дам индивидуально ссылку на Яндекс Диске.

Если кто-то знает как получить аналогичные данные частных компаний в других странах — пишите в комментах! Слышал, что на Кипре бухгалтерская отчетность тоже публична, но нашел только возможность сделать запрос через посредника за 20 евро.

Аудиоверсия этой статьи

Перестаньте считать «прибыль по ощущениям» и начните управлять показателями. Пока не поздно! Начать следует с личного финансового плана на 5–10 лет, а не с плана бизнеса.

Типичный разговор финансиста с предпринимателем — владельцем малого бизнеса:

Снежана Манько

Консультант по финансам, сооснователь проекта FIN-SKILL.RU

-

Сколько заработала ваша компания в прошлом месяце?

-

Тысяч семьсот-восемьсот.

-

А как вы посчитали?

-

Мы не считали. Это по ощущениям.

Далее выясняется, что 700–800 тыс. рублей — это не прибыль, а оборот (выручка), или авансы клиентов, а не заработанные доходы), или выведенные дивиденды, или еще интереснее, суммы подписанных с клиентами договоров. А если посчитать, то семьсот-восемьсот превращаются, например, в минус двести. По личной статистике автора, в восьми случаях из десяти это так. И живет себе предприниматель, и радуется «прибыли по ощущениям». И также, по ощущениям, выводит ее из бизнеса себе в карман, вкладывает в товар, в новые направления.

Понимает он, что надо бы посчитать прибыль, да и другие финансовые показатели, обычно в следующих случаях — когда уже поздно:

-

Возник кассовый разрыв. В бизнесе вдруг не хватает денег на оплату текущих расходов — зарплату, аренду, закупку товаров.

-

Бизнес растет (больше сотрудников, больше сделок, больше активности), а дивидендов, которых можно из него вывести, все меньше.

-

Сотрудники зарабатывают больше, чем владелец. Часто причиной такой ситуации становится система мотивации, завязанная не на маржу, прибыль компании, а просто на поступившие деньги.

-

Появляются альтернативные варианты/проекты, для которых нужны ресурсы.

-

Владелец устал от бизнеса, хочет его продать или привлечь инвестора.

Что происходит в тех компаниях, где финансовые показатели посчитаны до наступления этих событий, и предприниматель осознанно управляет ими? Скорость и точность управленческих решений в них выше, как следствие, — прибыль и личные доходы владельца — больше. У собственника есть больше времени для решения стратегических вопросов, его бизнес работает эффективнее и более системно. Кризисы и разрывы предсказуемы, компания понятна и прозрачна для инвесторов.

Почему же тогда предприниматели в малом бизнесе в большинстве своем продолжают считать «прибыль по ощущениям», вместо того, чтобы управлять показателями? Самый распространенный ответ: это не моя компетенция, много других более важных дел: маркетинг, продажи, сотрудники, клиенты, «операционка»… А в это время конкуренты, которые поняли, что знание своих финансовых показателей и управление ими напрямую влияет на деньги, прибыль, дивиденды, уверенно выходят вперед.

Управление финансами — это такая же по важности область в бизнесе, как и управление персоналом, управление продажами. Как только предприниматель это осознает, он находит время и ресурсы для того, чтобы разобраться в теме, чтобы внедрить управление финансовыми показателями в свой бизнес и в свою жизнь.

Итак, вы осознали, что управление финансами влияет на прибыль, которую зарабатывает бизнес, и деньги (дивиденды), которые выводите «на себя». Но это совсем не значит, что завтра вы начнете ставить задачи финансистам (или искать их), чтобы «все посчитать». Вас, скорее всего, затянут операционные задачи, и проект по внедрению учета, отчетности и планирования так и не будет начат в компании.

Чтобы в этой точке не потерять фокус, нужно сделать следующий шаг, который добавит осознанности. Какой? По моему опыту, хорошо работают следующие быстрые действия, после которых финансовое планирование, учет и контроль становятся неотъемлемой частью бизнеса.

Шаг 1. Составить личный финансовый план на 5–10 лет вперед, а лучше — на 20

Да-да, план не бизнеса, а именно владельца, руководителя. Заполнить таблицу, в которой видно, сколько вы ежегодно планируете:

-

получить личных доходов (от бизнеса, от работы по найму в своей или сторонних компаниях, за счет авторских гонораров, процентов по депозитам и прочих финансовых инструментов);

-

понести личных расходов на жизнь, отдых, обучение, развлечения, покупки, выплаты по кредитам, благотворительность и прочие цели;

-

направить на приобретение активов, формирование капитала семьи, то есть те инструменты, которые позволят получать пассивный доход (деньги на депозитах, валюта, акции, доходная недвижимость и др.).

Чему будет ваш равен капитал на конец каждого года? Вы планируете тратить все, что зарабатываете? Или намерены жить в кредит, на заемные средства? Ответьте на эти вопросы, определив конкретные цифры. Срок на эту задачу: один-два дня. Результат: сумма, показывающая, сколько денег нужно выводить из бизнеса для покрытия личных расходов и приобретения/создания активов — капитала семьи.

Шаг 2. Составить финансовый план (финансовую модель) бизнеса

Синхронизируйте его с личным финансовым планом. Зная денежную сумму, которая нужна вам от бизнеса, теперь планируем, как бизнес эти деньги будет генерировать, как бизнес будет развиваться, чтобы обеспечить ваш личный финансовый план. Для этого надо решить:

-

за счет чего будет формироваться прибыль (какую бизнес-модель вы будете использовать, какие направления деятельности развивать, какими будут доходы и расходы по каждому направлению, как будут двигаться деньги, требуется ли внешнее финансирование);

-

какой будет ваша стратегия (это бизнес для получения максимальных доходов «здесь и сейчас» или это компания для продажи и «выхода в кэш» через несколько лет);

-

какой будет ваша политика по выводу дивидендов (максимально забирать или реинвестировать в бизнес).

Срок на эту задачу: одна неделя. Результат: оцифрованная бизнес-модель вашей компании. Три отчета: план по прибыли, план по деньгам, план по финансовому состоянию. Отчеты могут показать то, чего не видно на горизонте планирования желаемых прибылей, подсказать изменения, которые следует внести в стратегию. Вы увидите в цифрах, как формируется результат и какие показатели важно «подкрутить», чтобы достичь желаемого. Вы посмотрите на бизнес сверху, а не изнутри.

Как только вы начнете работать по такому финансовому плану, автоматически возникнет задача посчитать финансовый факт и далее сделать финансовый анализ: оценить причины отклонения факта от плана и предпринять действия в зависимости от этих причин. Отсюда и начинается управление показателями.

Шаг 3. Провести инвентаризацию и аудит финансового состояния компании

Найдите ответ на вопрос, сколько сейчас стоит ваш бизнес (ваша доля в нем). Это один из самых частых вопросов, которые задают предприниматели. Может быть, есть смысл продать бизнес, «выйти в кэш», стать инвестором и переехать жить на Бали или создать другие проекты? А, может быть, ваш бизнес и вовсе не актив, а пассив (финансово неустойчив, обязательств больше, чем активов), и без срочного вмешательства ему грозит банкротство?

Чтобы найти ответ на вопрос о стоимости бизнеса, нужно подсчитать фактические показатели и построить план на перспективу. Можно нанять профессионального оценщика или сделать самим. В любом случае нужно погружаться в цифры, считать показатели и думать о них.

Срок на эту задачу: от двух недель. Результат: финансовый факт, финансовый план, принятие решения о том, что дальше делать с бизнесом, понимание финансовых рисков и финансовых возможностей.

Так вы получите классические документы, которые используются для оценки состояния и перспектив компании — баланс, отчет о прибылях и убытках, отчет о движении денежных средств и финансовый план. После того как вы однажды увидите их, они станут для вас инструментам управления. В конечном итоге, все, на что влияет предприниматель, — это цифры (показатели) и отношения (люди), которые в свою очередь тоже влияют на цифры.

По нашим наблюдениям, и мелкие стартаперы, и компании с оборотом больше 60 миллионов в год не умеют считать прибыль. Чаще считают так: сколько денег пришло минус расходы, а все что осталось — прибыль компании. А потом бах, кассовый разрыв.

Не все так просто. На подсчетах прибыли мы не то, что собаку — кита съели. Объясняем на пальцах. Это практическая статья, на расслабоне прочитать не получится. Сложность: 4 из 5. Для кого-то — все 5 из 5 :—)

Для подсчета прибыли вам понадобится отчет о прибылях и убытках. Скачайте его, прежде чем начать.

Шаблон ОПиУ

Скачайте шаблон отчета о прибылях и убытках с инструкцией, и держите прибыль компании под контролем.

Перед тем, как считать, уясните: если в кассе много денег — это не значит, что бизнес прибыльный

Если у компании много денег на счету или в кассе, она может быть убыточной. Так бывает, когда вы получили предоплат за несколько проектов, а услугу еще не предоставили. Фактически, вы храните деньги клиента на своем счету, но вашими они станут, когда подпишите акты за выполненные работы.

Бизнес — это про обязательства, а не про деньги:

Вы — вебстудия, и у вас заказали сайт за 100 тысяч. У вас теперь обязательство перед клиентом сделать сайт, а у клиента — заплатить деньги за работу.

Сайт вы спроектировали сами, а дизайн отдали делать фрилансеру за 30 тысяч → теперь у него обязательство сделать вам дизайн сайта, а у вас — заплатить за труд.

По завершении проекта клиент должен вам 100 тысяч. При этом не важно, заплатил он предоплату или оплатит после принятых работ. Деньги клиента теперь ваши деньги.

Подписываем акты и выставляем счет. Если работали по предоплате, присваиваем авансовые деньги себе. Сделка закрыта.

Истина: прибыльный бизнес — когда вам должны больше, чем вы.

Чтобы посчитать прибыль, нужен отчет о прибылях и убытках

Отчет о прибылях и убытках (ОПИУ или P&L) отвечает на главный вопрос собственника — сколько бизнес заработал. Его составляют на месяц, квартал или год. В классическом варианте сводный отчет выглядит так:

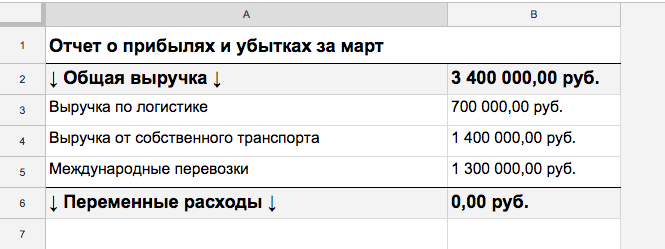

Покажем, как заполнять этот отчет на примере транспортной компании.

1. Выручка

Запомните главное правило: выручка ≠ деньги в кассе.

Выручка — это деньги, которые клиент должен за то, что вы ему сделали: отгрузили товар, сделали сайт, продали ошейник для сиамского котика. При этом не важно, получили вы уже оплату от клиента или нет. Считайте выручку по подписанным актам. Формула такая:

Выручка = Количество исполненных сделок за период Х Средний чек этих сделок

Настя производит косметику

По оптовому заказу Настя отгрузила товара на 500 тысяч, но клиент за него заплатит только через 30 дней. Она может не волноваться, потому что на руках есть накладная, а сделка закреплена договором.

Настя выполнила обязательства и уже сейчас признает 500 тысяч своей выручкой.

Я — финансовый консультант

У меня заказали постановку управленческого учета. До начала работ клиент заплатил за услугу всю сумму — 300 тысяч рублей. Рано радоваться, эти деньги еще не мои.

Мне понадобится 3 месяца, чтобы внедрить учет. Поэтому предоплату, которую заплатил клиент, признать выручкой нельзя. Можно будет тогда, когда работа будет выполнена, и мы подпишем акты. А пока — храним деньги клиента на своем счету.

Посчитали статьи выручки, заносим в отчет:

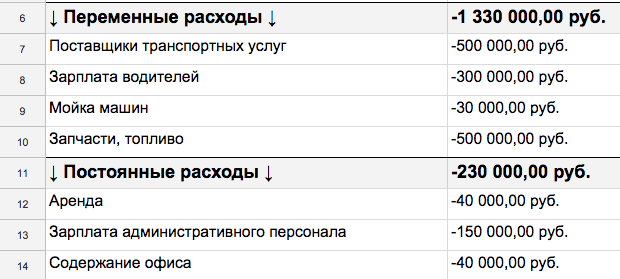

2. Операционные расходы

Операционные расходы — все расходы компании, кроме прибыли (дивидендов) собственника и вложений на развитие. Например, закуп товара, зарплаты, аренда, оплата подрядчиков.

Разобьем для удобства операционные расходы на постоянные и переменные. И те, и другие идут в отчет.

Постоянные расходы — это то, за что мы платим каждый месяц: аренда офиса, интернет, канцтовары, фиксированная зарплата бухгалтера. За это мы платим примерно одинаково каждый месяц.

Переменные расходы — это расходы, которые меняются вместе с выручкой. Например, отгрузили товара на 300 тысяч — расходов вышло на 200 тысяч, отгрузили на миллион — расходов на 700 тысяч. Также с зарплатой менеджера по продажам. Продал — сделал выручку, не продал — не сделал.

Как правильно учитывать операционные расходы:

Пример из жизни. Вы поехали на машине из Челябинска в Екатеринбург. На 205 киллометров вы заправились на 1000 рублей. На дорогу ушло ¾ бензина, в пересчете на деньги — 672 рубля. Их и заносим в отчет ОПИУ.

Не путайте с фактическими расходами. Хоть вы и потратили 1000 рублей на заправке, эту трату мы в ОПИУ не учитываем. Эта сумма идет в отчет о движении денежных средств.

Из бизнеса. Вы платите за аренду склада 100 тысяч в месяц, а тут решили 3 месяца не платить. Это ваше право, но в отчет ОПИУ вы все равно запишите расход на 100 тысяч за каждый из этих месяцев. Хоть вы и не платите, складом-то — пользуетесь, а значит получаете от него выгоду и обязаны заплатить, если не сейчас, то позже.

Пример с зарплатой. В середине мая вы выдаете зарплаты за апрель. Насчитали 200 тысяч и заплатили 15 мая. Сумма 200 тысяч пойдет в отчет за апрель, а не за май. А за май вы посчитаете уже в июне.

Какие расходы не идут в ОПИУ

Инвестиционные расходы: мебель в офис, рабочие автомобили, оборудование для производства, здания — то, что будет нести пользу бизнесу долгий срок.

Дивиденды собственника. Чистая прибыль, которую собственник бизнеса вытаскивает на себя, в отчет о прибылях и убытках не идет. Это уже финансовая деятельность компании, а не операционная.

Итак, посчитайте свои операционные расходы и занесите в отчет:

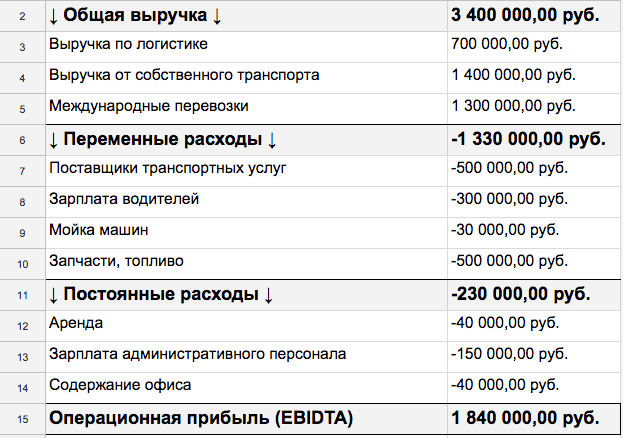

3. EBITDA

(да, я тоже вначале поржал от названия)

EBITDA — это прибыль бизнеса без учета налогов, процентов по кредитам и амортизации. В оригинале — Earning Before Interest Taxes Depreciation Amortization.

EBITDA = Выручка − Операционные расходы

Зачем нам EBITDA? Она показывает, может ли бизнес в принципе зарабатывать. Если показатель плюсовой, то все хорошо. Но если нулевой или отрицательный — собственник не сможет вытаскивать деньги, и, скорее всего, компания работает в минус.

Чем больше EBITDA — тем лучше:

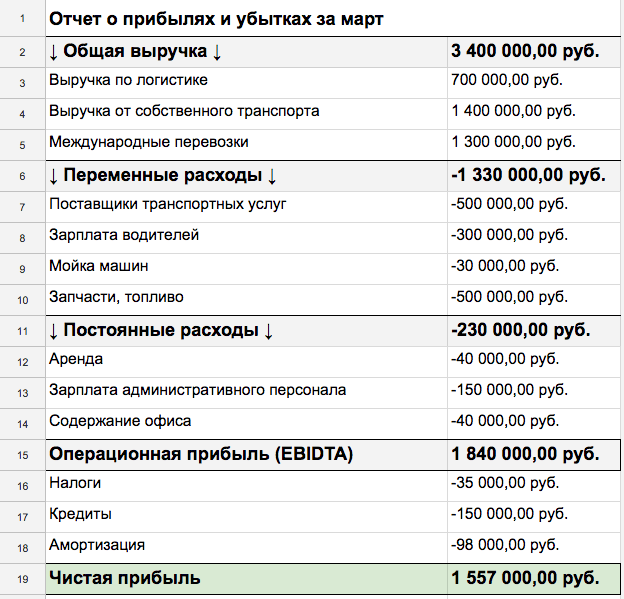

4. Кредиты

Кто не знал, кредит состоит из двух частей: тело кредита и процент за обслуживание. Если вы взяли 700 тысяч рублей в банке под 18% годовых, то начальные 700 тысяч — это тело кредита, а 18%, которые вы платите сверху — процент за обслуживание.

В отчет записываете только процент за обслуживание кредита. Если ежемесячный платеж — 68,8 тысячи рублей, то из них тело кредита — 56,4 тысячи, а процент за обслуживание — 12,4 тысячи. 12,4 тысячи заносим в отчет ОПИУ.

5. Налоги

Налоги учитываем те, которые вы платите государству. Сумма зависит от вашей системы налогообложения: традиционной, упрощенной, ЕНВД или ЕСХН.

Налоги с зарплаты сотрудников — это операционные расходы, их тоже заносим в отчет.

Отчет составляется без учета НДС. Это деньги государства, которые не относятся к прибыли и убыткам компании.

6. Амортизация

Амортизация. Допустим, вы купили холодильник за 100 тысяч. Деньги вы фактически потратили, поэтому в отчет ДДС занóсите расход на эту сумму. Если же вы запишите расход на всю сумму в прибыли и убытки, чистая прибыль компании резко упадет, а отчет покажет, что у компании проблемы.

Чтобы этого не произошло, равномерно размажем расход на время, пока холодильник будет нести пользу — 3 года. Разделим 100 тысяч на 36 месяцев и каждый месяц будем записывать в ОПиУ расход на 2 777 рублей.

А чтобы через 3 года у вас были деньги на новый холодильник, планируйте в уме расход на эту сумму. Если не умеете планировать, откладывайте деньги равными долями. Про планирование будет отдельный урок.

Заносим кредиты, налоги и амортизацию в наш отчет:

7. Ура! Чистая прибыль

Итак, мы добрались до чистой прибыли. Теперь вы узнаете, сколько заработала компания. Вспомним все, что считали в одной формуле:

Чистая прибыль (руб.) = Выручка — Расходы − Налоги − Кредиты − Амортизация

Вот, какая прибыль получилась по транспортной компании:

Получите весь курс «Управленка»

Эта статья — лишь один из восьми уроков нашего курса по финансам. Подпишитесь и получите его на почту полностью. Это бесплатно и очень классно ↓

Управленка

Курс по финансам бизнеса, специально для предпринимателей. Два раза в неделю будем присылать письма с уроками — понятными и кайфовыми.