| № | Характеристика | Значение характеристики |

|---|---|---|

| 1 | Идентификационный номер | 7707329152-sshr2019 |

| 2 | Наименование набора данных | Сведения о среднесписочной численности работников организации |

| 3 | Описание набора данных | Набор данных содержит сведения о среднесписочной численности работников организации, которые представлены в соответствии с пунктом 3 статьи 80 Налогового кодекса Российской Федерации. Сведения сформированы в соответствии с Приказом ФНС России от 29 декабря 2016 года №ММВ-7-14/729@ «Об утверждении сроков и периода размещения, порядка формирования и размещения на официальном сайте Федеральной налоговой службы в информационно-телекоммуникационной сети «Интернет» сведений, указанных в пункте 1.1 статьи 102 Налогового кодекса Российской Федерации».

Описание формата предоставление сведений |

| 4 | Владелец набора данных | ФНС России |

| 5 | Ответственное лицо |

Завгородняя Наталья Викторовна Емельянов Андрей Николаевич |

| 6 | Телефон ответственного лица | +7 (495) 913-00-00 доб. 28-00; 14-98 |

| 7 | Адрес электронной почты ответственного лица | n.zavgorodnyaya@tax.gov.ru a.emelyanov@tax.gov.ru |

| 8 | Гиперссылка (URL) на набор | https://data.nalog.ru/opendata/7707329152-sshr2019/data-20221201-structure-20200408.zip |

| 9 | Формат данных | xml |

| 10 | Описание структуры набора данных | https://data.nalog.ru/opendata/7707329152-sshr2019/structure-20200408.xsd |

| 11 | Дата первой публикации набора данных | 01.08.2019 |

| 12 | Дата последнего внесения изменений | 01.12.2022 |

| 13 | Содержание последнего изменения | Данные за 2021 год |

| 14 | Дата актуальности | 08.04.2023 |

| 15 | Ключевые слова, соответствующие содержанию набора данных | среднесписочная численность работников, ССЧР |

| 16 | Гиперссылки (URL) на предыдущие релизы набора данных | https://data.nalog.ru/opendata/7707329152-sshr2019/data-20221001-structure-20200408.zip https://data.nalog.ru/opendata/7707329152-sshr2019/data-20220801-structure-20200408.zip https://data.nalog.ru/opendata/7707329152-sshr2019/data-20220408-structure-20200408.zip https://data.nalog.ru/opendata/7707329152-sshr2019/data-20220117-structure-20200408.zip https://data.nalog.ru/opendata/7707329152-sshr2019/data-20211001-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-sshr2019/data-20210801-structure-20180801.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20210408-structure-20180801.zip https://data.nalog.ru/opendata/7707329152-sshr2019/data-20201001-structure-20180801.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200727-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200629-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200408-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20200301-structure-20200408.zip https://file.nalog.ru/opendata/7707329152-sshr2019/data-20201201-structure-20180801.zip |

| 17 | Гиперссылки (URL) на предыдущие версии структуры набора данных | Изменения в структуру набора данных не вносились |

| 18 | Версия методических рекомендаций | 3.0 |

Дата публикации: 17.04.2020 13:24

Уважаемые представители малого и среднего предпринимательства!

Федеральная налоговая служба является оператором Единого реестра субъектов малого и среднего предпринимательства (далее — ЕРСМСП).

ЕРСМСП это открытая база данных, с помощью которой можно выяснить, относится ли предприятие или индивидуальный предприниматель к малому или среднему предпринимательству. Действующее законодательство предусматривает ряд льгот для субъектов, включенных в ЕРСМСП.

Внесение сведений о юридических лицах и индивидуальных предпринимателях в ЕРСМСП и исключение таких сведений из указанного реестра осуществляется на основе сведений, имеющихся у налоговых органов по состоянию на 1 июля текущего календарного года.

Сведения о среднесписочной численности работников за предшествующий календарный год (далее – Сведения ССЧ) являются одним из основных документов, позволяющих включить налогоплательщика в ЕРСМСП.

Непредставление юридическими лицами, индивидуальными предпринимателями Сведений ССЧ является основанием для исключения сведений о таких юридических лицах или об индивидуальных предпринимателях из ЕРСМСП.

Учитывая вышеизложенное, налоговые органы рекомендуют всем представителям бизнеса проверить информацию о наличии Сведений ССЧ в разделе «Открытые данные» или в онлайн-сервисе «Прозрачный бизнес» на сайте ФНС России.

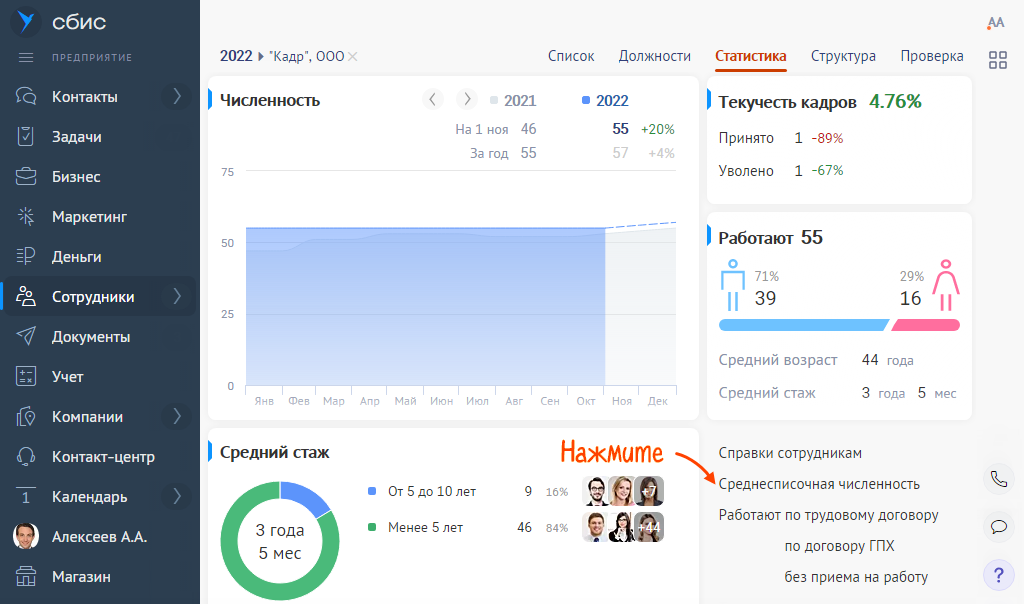

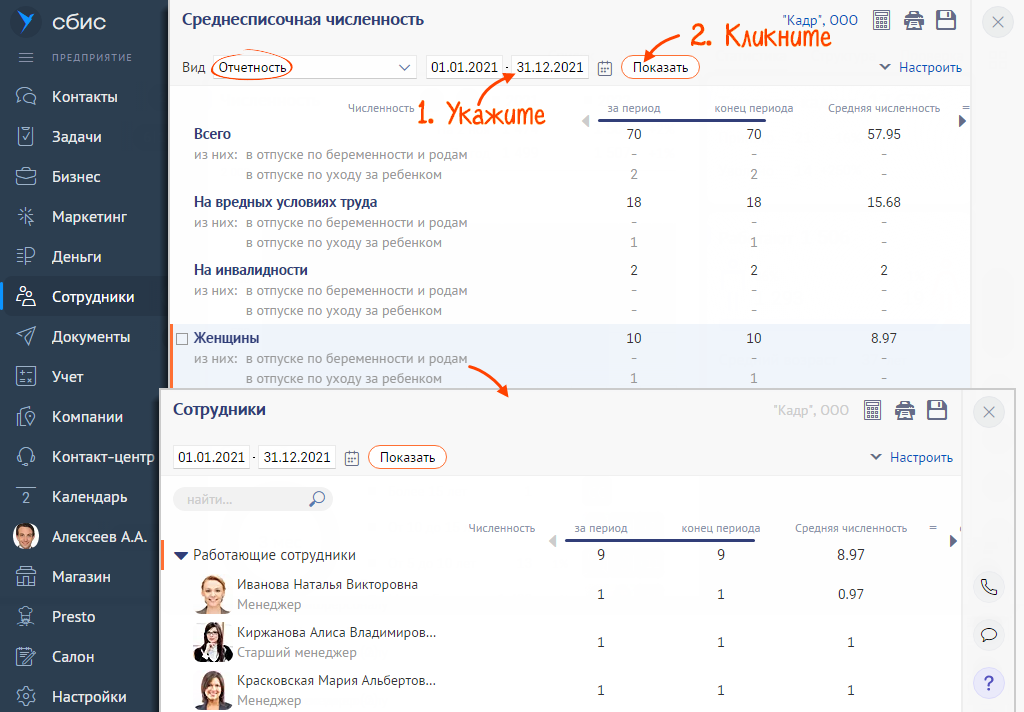

Отчет позволяет кадровику получить сведения о численности сотрудников.

- В разделе «Сотрудники» на вкладке «Статистика» нажмите «Среднесписочная численность».

- Выберите вид «Отчетность», укажите период и кликните «Показать».

В отчете будут указаны средняя численность работников, количество женщин в отпуске по уходу за ребенком и сотрудники, работающие на вредных условиях или имеющие инвалидность.

- Как посмотреть количество сотрудников по должностям и возрастным группам?

Нажмите , чтобы распечатать отчет, или сохраните его на компьютер кнопкой .

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

|

Тип сотрудника |

Учет в списочной численности |

Учет в среднесписочной численности |

Пример |

|

Основной сотрудник с полным рабочим днем |

Целыми единицами |

(1*n)/m n — количество отработанных сотрудником календарных дней в месяце; m — количество календарных дней месяца |

Сотрудник увольняется с 20 июня. В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации). В среднесписочную численность за июнь он включается как: (1*20)/30=0.67 |

|

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ) |

Целыми единицами |

x/y x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню); y — количество рабочих часов в месяце по нормативному графику работы |

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового. Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная: (6*21)/(8*21)=0.75 Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75. Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна: (6*9)/(8*21)=0.32 |

|

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ) |

Целыми единицами |

(1*n)/m n — количество отработанных сотрудником календарных дней в месяце; m — количество календарных дней месяца |

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю. В списочную численность на 30 июня он включается как 1. В среднесписочную численность за июнь он включается как: (1*30)/30=1 |

|

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ) |

Целыми единицами |

(1*n)/m n — количество отработанных сотрудником календарных дней в месяце; m — количество календарных дней месяца |

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников. В списочную численность на 30 июня такой сотрудник включается как 1. В среднесписочную численность за июнь такой сотрудник включается как: (1*30)/30=1 |

|

Находящийся в отпуске по уходу за ребенком, по беременности и родам |

Целыми единицами |

Не учитывается |

Сотрудница весь июнь находилась в отпуске по уходу за ребенком. В списочную численность на 30 июня она включается как 1. В среднесписочную численность за июнь она включается как 0. |

|

Внешний совместитель |

Не учитывается |

Не учитывается |

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки. В списочную численность на 30 июня он включается как 0. В среднесписочную численность за июнь он включается как 0. |

|

Внутренний совместитель |

Учитывается только по основному месту работу |

Учитывается только по основному месту работу |

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству. В списочную численность на 30 июня он включается как 1 по должности инженера. В среднесписочную численность за июнь он включается как 1 по должности инженера. |

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

(Количество сотрудников в компании)

Количество сотрудников официально работающих в Юридическом лице – один из самых

важных показателей при проверке Контрагента. В рамках проявления Должной

осмотрительности, необходимо проверять наличие персонала у проверяемого

Контрагента.

После внесения изменений в статью 102 части первой Налогового кодекса Российской

Федерации, сведения о количестве сотрудников перестали составлять налоговую тайну и с

июля 2018 года публикуются в открытых данных ФНС РФ.

На портале ЗАЧЕСТНЫЙБИЗНЕС, Вы можете бесплатно получить

информацию, сколько сотрудников, по данным ФНС, официально работает в

организации.

Данные на портале синхронизируются с реестрами ФНС РФ.

Информацию по среднесписочной численности персонала по данным

налоговой службы, Вы можете получить по ИНН / ОГРН Юридического лица, или

воспользовавшись поиском по всей базе компаний РФ.

Чтобы узнать количество сотрудников, введите ИНН или ОГРН организации:

Значения среднесписочной численности необходимы в расчетах налогов. От нее зависит, каким способом компания представит отчетность в налоговую. Например, если вы индивидуальный предприниматель или организация, в которой средняя численность сотрудников больше 130 человек, вы не можете применять «упрощенку». Если у вас среднесписочная численность больше 25 человек, то вы не можете сдавать на бумаге 4-ФСС. А если получателей дохода больше 10 человек — то РСВ надо сдавать в электронной форме.

Как мы видим из этих примеров, бухгалтеры сталкиваются с терминами «среднесписочная численность», «средняя численность», «количество застрахованных лиц» в отчетах по сотрудникам. Давайте разберемся с основными понятиями, затем рассмотрим особенности указания численности в различных отчетах.

Среднесписочная и средняя численность — в чем разница

Итак, среднесписочную численность (ССЧ) и среднюю численность (СЧ) можно рассчитать по правилам, отраженным в Указаниях, утвержденных Приказом Росстата от 27 ноября 2019 г. № 711.

Средняя численность — более широкое понятие. Она включает в себя:

- среднесписочную численность работников по трудовым договорам;

- среднюю численность тех, кто работает по внешнему совместительству;

- среднюю численность людей, работавших по договорам ГПХ.

Чтобы посчитать среднюю численность за год или квартал, нужно знать этот показатель за каждый месяц периода. Так, средняя численность за первый квартал 2021 года будет равна сумме средней численности в январе, феврале и марте, деленной на три.

Средняя численность за месяц равна сумме среднесписочной численности работников за месяц, средней численности внешних совместителей и работников по ГПД.

СЧ работников по договорам ГПХ за месяц (включая граждан иных государств) исчисляется по методу определения ССЧ работников на трудовых договорах. Работники с договорами ГПХ учитываются как целые единицы за каждый календарный день, пока действует договор, вне зависимости от сроков выплаты им зарплаты (вознаграждения). Для выходного или праздничного (нерабочего) дня принимается численность работников за последний предшествующий ему рабочий день.

Для внешних совместителей формула другая: СЧ внешних совместителей = кол-во отработанных за месяц часов / кол-во рабочих часов в месяце.

Пример расчета СЧ за месяц

В апреле 2021 года:

- среднесписочная численность работников по ТД — 22 человека;

- средняя численность внешних совместителей — 1,3 человека;

- средняя численность работников по ГПД — 4 человека.

СЧ в апреле — 27,8 человек (22 чел. + 1,8 чел. + 4 чел.). По правилам округляем — 28 человек.

Среднесписочная численность включает только сотрудников, которые работают по трудовым договорам, внешние совместители и работники на ГПД сюда не входят. Именно показатель ССЧ используется чаще. Большое количество вопросов вызывает его расчет за конкретный период времени.

Чтобы рассчитать среднесписочную численность за несколько месяцев, сначала считается среднее арифметическое от суммы ежемесячных ССЧ. Чтобы рассчитать среднесписочную численность за конкретный месяц, нужно:

Шаг 1. Посчитать за все календарные дни месяца в отдельности количество работников на «полном рабочем дне».

В это количество не входят лица, не подлежащие включению в среднесписочную численность (п. 78 Указаний), и внешние совместители. Также для расчета ССЧ не считаются работники, находящиеся в отпуске по беременности и родам, а также по уходу за ребенком, и работники, находящиеся в отпуске без сохранения заработной платы в связи с обучением в образовательных учреждениях или поступлением в них, в тех случаях, когда такой отпуск предоставлен в соответствии с законом (п. 79.1 Указаний).

Зато здесь учитываются как фактически находящиеся на работе сотрудники, так и отсутствующие на работе по различным причинам (отпускники, командированные, находящиеся на больничном).

В выходные и праздничные дни численность работников такая же, как и в последний рабочий день до этого. Но если работник уволился в пятницу, включать его в списочную численность на субботу и воскресенье не нужно. Если предприятие не проработало полный месяц, за который рассчитывается ССЧ, то суммируется количество работников только за рабочие дни, и эта сумма делится на общее количество дней в этом месяце.Шаг 2. Сложить результат за каждый отдельный день месяца и поделить на количество дней в месяце.

Шаг 3. Добавить среднюю численность работников, работающих согласно договору по неполному графику. Расчет выполняется так:

Сначала определите сумму отработанных дней по каждому работнику отдельно: Сумма = Кол-во отработанных человеко-часов в месяце / Длительность рабочего дня. При этом за дни отпуска, болезни, неявок,приходящихся на рабочие дни, в число отработанных человеко-часов условно включены часы по предыдущему рабочему дню.

Затем определите среднюю численность неполностью занятых работников за отчетный месяц: ССЧнеполн = Кол-во отработанных человеко-дней / Кол-во рабочих дней по календарю в отчетном месяце.

Полученный результат участвует в расчете ССЧ за месяц: суммируется со средней численностью работающих полный рабочий день, затем округляется до целого числа.

Шаг 4. Полученный результат округлить до целых.

Пример расчета ССЧ за месяц

На 1 апреля 2021 года в организации числится 12 работников. Из них 10 с полным рабочим днем, один внешний совместитель, и один сотрудник с неполным рабочим временем (отработано 110 часов). С 19 апреля одна сотрудница ушла в декрет, а 24 апреля на ее место приняли другого человека.

Всего в апреле 2021 года — 175 рабочих часов.

Считаем списочную численность работников с полным рабочим днем:

- с 1 по 18 апреля и с 24 по 30 апреля (25 дней) — 10 человек;

- с 19 по 23 апреля (5 дней) — 9 человек.

ССЧ полностью занятых работников в апреле — 9,83 человек = (10 чел. × 25 дн. + 5 дн. × 9 чел.) / 30 дн.

Внешние совместители в расчете не участвуют.

СЧ работников с неполным рабочим днем — 0,57 чел. = (100 ч. / 175 ч.)

ССЧ всех работников в апреле с учетом округления — 10 чел. = (9,83 чел. + 0,57 чел.)

Где и какой показатель использовать

Мы перечислили случаи, когда бухгалтеры встречаются со средней и среднесписочной численностью. Расскажем, где и какой показатель использовать.

Ограничение по численности сотрудников на спецрежимах — СЧ

Для перехода на спецрежим или его применения нужно выполнить ограничения по численности сотрудников. Так, перейти на УСН можно, если средняя численность за год не превысила 100 человек, а применять этот режим — если средняя численность не превышает 130 человек. Для предпринимателей на патенте тоже есть ограничение — средняя численность не должна быть больше 15 человек.

Получается, что для сохранения права на применение спецрежима надо следить не только за числом сотрудников на трудовых договорах, но и за внешними совместителями, и за работниками на гражданско-правовых договорах.

Применение льгот — СЧ или ССЧ

Тут нужный показатель зависит от конкретной льготы. Например, среднюю численность должны контролировать организации, которые ведут деятельность в сфере IT и хотят применять пониженные тарифы по страховым взносам — она ограничена 7 человек за 9 месяцев прошлого года. А вот вновь созданные организации, чтобы получить ту же льготу, должны проследить, чтобы среднесписочная численность не превышала 7 человек.

Организации инвалидов, чтобы получить льготы по налогу на имущество или освобождение от НДС, смотрят среднесписочную численность инвалидов среди работников — она должна быть не менее 50 %.

Способ сдачи деклараций и расчётов — ССЧ

Среднесписочную численность надо знать, чтобы понять, в какой форме сдавать отчетность. Налоговые декларации плательщики обязаны сдавать в электронном виде, если ССЧ за предыдущий год у них превысила 100 человек. Помните, что декларации по НДС сдаются электронно всегда.

РСВ и 6-НДФЛ сдают электронно те, у кого число получателей дохода больше 10 человек. Обратите внимание, тут речь идет не о среднесписочной или средней численности, а просто о тех, кто получал доходы и является застрахованным лицом.

Форму 4-ФСС в электронной форме подают работодатели, у которых среднесписочная численность получателей выплат 25 человек или больше. Персонифицированную отчетность в ПФР (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ) в электронном виде сдают те, у кого среднесписочная численность 25 или больше.

Расчет по страховым взносам — количество застрахованных и ССЧ

В отчете РСВ на титульном листе есть два поля, касающиеся численности сотрудников:

- Количество застрахованных лиц, на которых представлены сведения о сумме выплат и иных вознаграждений и/или страховом стаже. Тут нужно указать общее количество застрахованных лиц в соответствии с количеством работников, указанных в разделе №6 (он заполняется на каждого).

- Среднесписочная численность. Здесь указывается ССЧ работников компании или ИП за отчетный и расчетные периоды. Расчет производится по общим правилам, в соответствии с Указаниями. Отдельный отчет по ССЧ с 2021 года отменен.

4-ФСС — ССЧ и СЧ

В форме 4-ФСС на титульном листе в поле «Среднесписочная численность работников» указывается ССЧ, которую нужно рассчитывать согласно вышеупомянутым Указаниям. Этот показатель отражается за период с начала года. При этом поля «Численность работающих инвалидов» и «Численность работников, занятых на работах с вредными/опасными производственными факторами» заполняются исходя из списочной численности на отчетную дату.

Отчетность в Росстат — ССЧ

В отчетах по формам П-4, П-5 и некоторых других статистических отчетах показатели численности заполняются одинаково, в соответствии с данными Указаниями. Собственно, эти указания и предназначались изначально для заполнения этих форм.

Расчет СЧ или ССЧ — не единственное, что нужно для правильной отчетности. С онлайн-сервисом Контур.Бухгалтерия отчитаться будет намного проще. Ведите учет в Бухгалтерии, рассчитывайте зарплату, отправляйте отчетность и избавьтесь от рутины. Сервис подходит для совместной работы бухгалтера и директора.

Попробовать бесплатно на 5 дней

В системе Контур.Фокус пользователь может увидеть среднесписочную численность персонала в интересующей компании. Такая информация в совокупности с данными финансового анализа, сведениями о лизинге движимого и недвижимого имущества, а также проверкой наличия заблокированных счетов, поможет оценить масштабы и эффективность осуществляемой деятельности потенциального контрагента.

Понятие «среднесписочная численность»

Как следует из названия, среднесписочная численность (ССЧ) представляет собой среднюю численность сотрудников компании за определённый период.

Расчётным периодом для данного статистического показателя может выступать месяц, квартал или год. Для целей бухгалтерского и налогового учёта используется годовое значение показателя.

Обязанность по предоставлению среднесписочной численности возложена на все юридические лица и ИП, кроме предпринимателей, у который не было наёмного персонала в отчётном периоде. Такое положение содержится в ст.80 НК РФ.

В соответствии с требованиями действующего законодательством, если у компании численность за предшествующий календарный год составит больше 100 человек, то в текущем году отчётность в ФНС необходимо представлять исключительно в электронной форме.

Вновь созданные компании обязаны дважды представить сведения о среднесписочной численности: первый раз — после создания, второй — по итогам года. К индивидуальным предпринимателям данное требование не относится.

С 2021 года Федеральный закон от 28 января 2020 года № 5-ФЗ отменяет самостоятельный отчёт о ССЧ, теперь информация о численности сотрудников будет передаваться в ИФНС в составе Расчёта по страховым взносам.

В среднесписочную численность (ССЧ) включаются только те сотрудники, для которых компания является основным местом работы. Поэтому из неё исключаются внешние совместители и работники по гражданско-правовым договорам.

За несвоевременное представление сведений о ССЧ предусмотрен штраф в размере 200 рублей, при этом могут быть дополнительно оштрафованы руководитель или главный бухгалтер, размер штрафных санкций для них предусмотрен в пределах от 300 до 500 рублей. При этом оплата штрафа не освобождает от обязанности представить сведения.

Сводная информация о среднесписочной численности

На вкладке «Сводка» в блоке регистрационных данных в карточке компании имеются сведения о среднесписочной численности, которые расположены сразу под наименованием юридического лица.

Если в системе имеются сведения за два года, то показатели среднесписочной численности будут отображены в динамике.

В случае если наблюдается резкое снижение численности персонала, то это может свидетельствовать о финансовых трудностях компании, которой в целях экономии пришлось провести сокращение штата. При этом стабильные показатели или их рост положительно характеризуют потенциального контрагента, потому что могут говорить об увеличении производственных мощностей и эффективности принимаемых управленческих решений.

В системе Контур.Фокус пользователю рекомендуется дополнительно ознакомиться со следующими возможностями: выписка ЕГРИП, плановые и внеплановые проверки, торговые знаки и марки, осмотр зданий.

Источник информации

Сведения о среднесписочной численности компаний поступают на сервер системы Контур.Фокус из базы данных Федеральной налоговой службы РФ.

Периодичность обновления

Показатели среднесписочной численности подлежать ежегодному обновлению на основании представленной налогоплательщиками отчётности.

Доступно на тарифах

Заявка на Контур.Фокус

Заполните все поля заявки, наши специалисты в самое ближайшее время свяжутся с Вами, проведут онлайн презентацию сервиса и помогут выбрать подходящий тариф: