Содержание страницы

- Что такое ресурс БФО?

- Сроки предоставления отчетности

- Изменения порядка предоставления отчетности

- Проверка корректности бухгалтерской отчетности

- Доступность информации из ресурса БФО

- Предоставление информации из ресурса БФО государственным и муниципальным органам

- Нормативно-правовое обеспечение

С 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ«О внесении изменений в Федеральный закон «О бухгалтерском учете», на ФНС России возложены функции по формированию и ведению государственного информационного ресурса бухгалтерской (финансовой) отчетности.

Что такое ресурс БФО?

^К началу страницы

ФНС России формирует и ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) — это совокупность бухгалтерской (финансовой) отчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если бухгалтерская (финансовая) отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту нахождения экономического субъекта

НЕ ОБЯЗАНЫ ПРЕДСТАВЛЯТЬ ОТЧЕТНОСТЬ В РЕСУРС

Организации бюджетной сферы и религиозные организации

Банк России и организации, представляющие отчетность в Банк России

Организации, чья отчетность содержит государственную тайну

Организации в случаях, установленных Правительством РФ

ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Субъекты малого предпринимательства

Некоммерческие организации

НЕ ИМЕЮТ ПРАВО СДАВАТЬ ОТЧЕТНОСТЬ В УПРОЩЕННОЙ ФОРМЕ

Жилищные, жилищно-строительные, кредитные потребительские и с/х кооперативы

Организации бюджетной сферы, политические партии и их отделения

Нотариальные и адвокатские палаты, юридические консультации, адвокатские бюро

Микрофинансовые организации

В ресурс БФО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

Сроки предоставления отчетности

^К началу страницы

ОТЧЕТНЫЙ ПЕРИОД – КАЛЕНДАРНЫЙ ГОД С 1 ЯНВАРЯ ПО 31 ДЕКАБРЯ

31.03

Обязательный экземпляр отчетности представляется экономическим субъектом в виде электронного документа не позднее трех месяцев после окончания отчетного периода

31.07

31.07 года, следующего за отчетным – пресекательный срок для представления отчетности с корректировками

31.12

31.12 года, следующего за отчетным — пресекательный срок для представления аудиторского заключения, если таковое имеется, а также отчетности с корректировками, если отчетность утверждается после 31.07

Федеральным законом от 26.07.2019 № 247-фз «о внесении изменений в федеральный закон “о бухгалтерском учете” и отдельные законодательные акты российской федерации в части регулирования бухгалтерского учета организаций бюджетной сферы» конкретизированы положения о порядке и сроках исправления ошибок в представленной бухгалтерской отчетности

Проверка корректности бухгалтерской отчетности

^К началу страницы

КОНТРОЛЬНЫЕ СООТНОШЕНИЯ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку на контрольные соотношения, после ее представления организации придет уведомление через оператора электронного документооборота с кодом ошибки. Организация может представить скорректированную отчетность, при этом представленная ранее отчетность будет загружена в ресурс БФО

ОКВЭД

В форме бухгалтерской (финансовой) отчетности необходимо указывать значение кода ОКВЭД, указанного в ЕГРЮЛ.

Данный показатель используется в расчете среднеотраслевых показателей, налоговой нагрузки, средней заработной платы и т.д. Также ОКВЭД используется Росстатом для ведения статистических наблюдений

ФОРМАТ

Если представленная бухгалтерская (финансовая) отчетность не пройдет проверку соответствие формату, утвержденному приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, бухгалтерская отчетность не будет загружена в ГИР БО.

ГИР БО ДЛЯ ПОЛЬЗОВАТЕЛЕЙ

^К началу страницы

СМЭВ (виды сведений):

- Предоставление государственным органам бухгалтерской отчетности из ресурс БФО по ИНН в электронной форме;

- Формирование списка ИНН с целью предоставления государственным органам бухгалтерской отчетности из ресурс БФО в электронной форме.

ОГРАНИЧЕНИЕ (ВОЗОБНОВЛЕНИЕ) ДОСТУПА К ИНФОРМАЦИИ, СОДЕРЖАЩЕЙСЯ В ГИР БО, ОСУЩЕСТВЛЯЕТСЯ НА ОСНОВАНИИ ЗАЯВЛЕНИЯ ОРГАНИЗАЦИИ (КНД 1111652)

^К началу страницы

Заявление содержит

Наименование организации, ИНН, ОГРН, случай ограничения доступа, отчетный период (отчетные периоды), за который (которые) должен быть ограничен (возобновлен), либо отчетный период, начиная с которого должен быть ограничен (возобновлен) доступ.

Заявление подписывается

Лицом, имеющим право без доверенности действовать от имени организации.

Заявление предоставляется

В ФНС России в виде электронного документа в формате и в порядке, утвержденными приказом ФНС России от 14.10.2022 № ЕД-7-1/939@

Порядок ограничения (возобновления) доступа к информации, содержащейся в ГИР БО утвержден постановлением Правительства Российской Федерации от 16 сентября 2022 г. № 1624

Сроки рассмотрения заявления об ограничении (возобновлении) доступа

ФНС России рассматривает заявление и направляет в электронном виде на адрес электронной почты, указанный в заявлении:

- Уведомление об ограничении доступа — в течение 3 рабочих дней после получения заявления;

- Уведомление об отсутствии оснований для ограничения доступа — не позднее 5 рабочих дней после дня получения заявления;

- Уведомление о возобновлении доступа — в течение 3 рабочих дней после дня получения заявления.

Сроки рассмотрения заявления об ограничении (возобновлении) доступа

1. Организация включена в один из следующих реестров, перечней:

а) сводный реестр организаций оборонно-промышленного комплекса, предусмотренный постановлением Правительства Российской Федерации от 20.02.2004 № 96

б) перечень стратегических предприятий и организаций, предусмотренный пунктом 2 статьи 190 Федерального закона «О несостоятельности (банкротстве)»

в) перечень резидентов, предусмотренный частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле»

г) перечень лиц, предусмотренный постановлением Правительства Российской Федерации от 16.09.2022 № 1625

2. Решение об ограничении доступа к информации, содержащейся в ГИРБО, принято:

Банком России (в отношении организаций, представляющих бухгалтерскую (финансовую) отчетность в Банк России)

Правительством Российской Федерации (в отношении иных организаций, которые не включены ни в один из названных реестров, перечней)

Нормативно-правовое обеспечение

^К началу страницы

- Федеральный закон от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 28 ноября 2018 года № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»

- Постановление Правительства Российской Федерации от 22.01.2020 № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности»

- Перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера № ММВ-7-1/569@ (зарегистрирован Минюстом России 29.10.2021 № 65647)

- Постановление Правительства Российской Федерации от 25.06.2019 № 811 «О случаях, размере и порядке взимания платы за предоставление информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности»

- Постановление Правительства РФ от 18.03.2022 № 395 (о временном ограничении доступа к сведениям на ГИР БО)

- Постановление Правительства РФ от 16.09.2022 № 1624 «О порядке ограничения и возобновления доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности, и о признании утратившими силу некоторых решений Правительства Российской Федерации»

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/569@ «Об утверждении Порядка представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 10.12.2019 рег. № 56754)

- Приказ ФНС России от 13.11.2019 № ММВ-7-1/570@ «Об утверждении форматов представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в виде электронных документов в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 18.12.2019 рег. № 56836)

- Приказ ФНС России от 25.11.2019 № ММВ-7-1/586@ «Об утверждении Административного регламента Федеральной налоговой службы предоставления государственной услуги по предоставлению информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 05.03.2020 рег. № 57680)

- Приказ ФНС России от 28.09.2021 № ЕД-7-1/843@ «О внесении изменений в Порядок представления экземпляра составленной годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, утвержденный приказом ФНС России от 13.11.2019»

- Приказ ФНС России от 14.10.2022 № ЕД-7-1/939@ «Об утверждении формы, формата и порядка представления заявления об ограничении (возобновлении) доступа к информации, содержащейся в государственном информационном ресурсе бухгалтерской (финансовой) отчетности» (зарегистрирован Минюстом России 01.11.2022 рег. № 70788)

- Приказ Минфина России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 02.08.2010)

- Приказ Минфина России от 19.04.2019 № 61н «О внесении изменений в приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» (зарегистрирован Минюстом России 20.05.2019)

Узнать о финансовом состоянии компании может потребоваться в различных ситуациях – для проверки контрагента перед заключением контракта, для инвесторов, которые ищут перспективные объекты, чтобы вложить денежные средства, государственным структурам, контролирующим определенные виды деятельности и т. д. Мы расскажем какая финансовая отчетность компаний есть в открытом доступе, какие существуют виды финансовых докладов и где можно получить информацию онлайн.

Виды финансовых докладов компаний

Как найти финансовую отчетность компании – пошаговая инструкция

Как оценить платежеспособность контрагента

Где еще компании раскрывают информацию

Почему эти данные должны быть в открытом доступе

Виды финансовых докладов компаний

Есть два вида отчетности, которые необходимо публиковать компаниям.

МСФО

Международный стандарт финансовой отчетности – МСФО. Это финансовая отчетность компаний в соответствии с международными стандартами. Сдают ее кредитные и страховые компании, негосударственные пенсионные фонды и управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ФГУП, акционерные общества, акции которых находятся в федеральной собственности и перечень которых утверждает Правительство РФ, клиринговые организации.

Из каких отчетов состоит МФСО:

- О финансовом положении на отчетную дату.

- О совокупном доходе за отчетный период.

- Об изменениях в капитале.

- О движении денежных средств.

- Примечания.

Отчетность МСФО обычно интересует инвесторов, при сотрудничестве с иностранными партнерами и контрагентами.

РСБУ

Российский стандарт бухгалтерской отчетности – РСБУ. Применяется к компаниям практически всех направлений деятельности, за исключением организаций банковской системы. Особенности учета и формирования бухгалтерской отчетности в банках устанавливает Центральный банк России.

Особенности РСБУ:

- Отчеты составляются в рублях на русском языке.

- Бухучет ведется в соответствии с единым планом счетов.

- Если компания сотрудничает с иностранными бизнес-партнерами, осуществляется построчный перевод всех форм.

- Расчетный период календарный год.

Какие отчеты входят в РСБУ:

- Бухгалтерский баланс.

- Отчет о финансовом результате деятельности.

- Отчеты о движении капитала и движении денежных средств.

- Унифицированные приложения и пояснительные записки.

- Аудиторское заключение (если оно необходимо).

Крупные отечественные компании, у которых есть развитая филиальная сеть, обязаны составлять консолидированную отчетность по РСБУ. Это отчетность о результатах деятельности не только головной компании, но и в совокупности со всеми филиалами.

Как найти финансовую отчетность компании – пошаговая инструкция

Самым результативным вариантом является получение отчетности компаний в открытом доступе на сайте Федеральной Налоговой Службы через БФО. Это государственный информационный ресурс бухгалтерской отчетности. Здесь можно найти отчетность любой компании кроме:

- религиозных организаций;

- бюджетный организаций;

- Центрального Банка РФ;

- компаний, чья бухгалтерская отчетность относится к государственной тайте;

- отдельных организаций, перечень которых устанавливает Правительство РФ.

Отчетность собрана, начиная с 2019 года в том формате, в котором она поступила в ФНС России. Ресурс сформирован на основании данных, полученных от компаний и организаций.

Инструкция по поиску:

- Открываем сайт bo.nalog.ru.

- Вводим данные. Поиск можно производить по наименованию компании, ее адресу, ИНН или ОГРН.

- Нажимаем на «Поиск».

- В результате система выдаст карточку предприятия, где можно просматривать и скачивать его отчетность.

В ресурс БФО размещены бухгалтерская (финансовая) отчетность организаций, пояснения к ней, аудиторские заключения, в случае если отчетность подлежит обязательному аудиту, отчетность организаций, поднадзорных Банку России. Основная финансовая отчетность предоставляется бесплатно. Для получения полного доступа, возможности скачивать ежемесячно обновляемую бухгалтерскую (финансовую) отчетность, подключают абонентское обслуживание. Его стоимость 200 тыс. руб. в год.

ГИР БО

Сайт ГИР БО предназначен для получения бухгалтерских балансов ООО, ЗАО, ПАО. Получить сведения можно, начиная с 2019 года. В отношении отдельных организаций дополнительно можно получить пояснения к балансу и отчету о финансовых результатах, и аудиторское заключение.

Обратите внимание, данный ресурс производит поиск только по ИНН компании.

Как оценить платежеспособность контрагента

Оценивать контрагентов необходимо до заключения контрактов, особенно, если в перспективе долгосрочное сотрудничество, когда контракт заключается с отсрочкой оплаты или без аванса. В противном случае высока вероятность финансовых потерь, вплоть до банкротства бизнеса.

Анализировать контрагента нужно по следующим параметрам:

- Анализ учредителей. Он позволит выявить мошеннические схемы по регистрации фирм по подставным документам, по ограничениям на крупные сделки в уставных документах.

- Анализ учредительной документации. Необходим для получения расширенных сведений о юридическом лице, соответствие выписки из Единого государственного реестра и изменений в уставных документах.

- Анализ лицензий. Если деятельность лицензируемая, обязательно следует проверить наличие и актуальность разрешений на ее осуществление.

- Информация о случаях нарушения законодательства, причинения ущерба и т. д.

Основным является финансовый анализ. Он включает несколько направлений:

- Отсутствие задолженности по налогам и сборам.

- Наличие/отсутствие задолженности по выплате зарплаты работникам, задолженности по обязательным взносам.

- Ликвидность и платежеспособность компании. Их расчет производится по данным отчетности компании для определения способности фирмы гасить текущую задолженность за счет собственных оборотных активов. Коэффициент платежеспособности определяет степень независимости от кредиторов. Расчет производится на основе данных бухгалтерского баланса и отчета о прибылях и убытках, как отношение величины акционерного капитала к суммарным активам акционерного общества.

Где можно получить дополнительные сведения о компании:

- На сайте ФНС заказать выписку ЕГРЮЛ/ИП – ресурс по предоставлению сведений из ЕГРЮЛ в электронном виде.

- На сайте ФНС есть Реестр дисквалифицированных лиц, который содержит перечень лиц, в отношении которых имеются вступившие в законную силу постановления о дисквалификации.

- На сайте судебных приставов будет информация о данных исполнительных производств.

- Узнать о судебных решениях и требованиях контрагента, подаче документов на банкротство, можно на сайте Вестника государственной регистрации.

- Картотека арбитражных дел есть на сайте Электронное правосудие.

- Сведения о банкротстве можно получить на сайте АО «Коммерсантъ».

- Проверить, не находится ли компания-контрагент в списке ликвидируемых, можно на сайте Единого федерального реестра сведений о банкротстве.

- Проверка действительности российских паспортов производится на сайте ГУ по вопросам миграции МВД России.

Отчеты в Сбере

Сбербанк предлагает пользователям специальный сервис проверки контрагентов. Функционал сервиса:

- Мониторинг контрагентов.

- Финансовый анализ контрагентов.

- Предоставление выписки ЕГРЮЛ/ЕГРИП с электронной подписью ФНС.

- Сводный отчет по контрагенту: арбитраж, финансовый анализ, связи компании, госконтракты, общие сведения.

- Связи компаний: дочерние и аффалированные лица.

- Арбитражные дела, банкротства и исполнительные производства.

- Проверка массовых регистраций компаний по одному адресу.

- Сведения о среднесписочной численности сотрудников компании, налогах, сборах, платежах, наличие картотеки к расчетному счету.

- Общая информация по контрагенту и индикатор его надежности.

- Данные о проверках Генеральной прокуратуры в карточке контрагента.

- Расширенный поиск партнеров.

Сервис платный, его стоимость 400–720 руб. ежемесячно.

Отчеты на Московской Бирже

Публичные компании (ПАО), акции которых торгуются на бирже, обязаны публиковать отчетность для инвесторов и акционеров.

Для получения сведений на сайте Московской биржи нужно открыть раздел «Листинг» и перейти в «Отчетность эмитентов».

Где еще компании раскрывают информацию

Есть еще несколько вариантов узнать отчетность компании через интернет:

Почему эти данные должны быть в открытом доступе

Сведения должны быть в открытом доступе, т. к. это обеспечивает открытость и доступность информации о компаниях.

Зачем проверять контрагентов:

- Для вычисления вероятности мошеннических действий со стороны партнера.

- Контрагент может оказаться фирмой-однодневкой, которая была создана неделю назад специально для того, чтобы взять с заказчиков авансы и исчезнуть.

- Не работать с компанией, которая находится в стадии банкротства.

- Чтобы к вам не возникли вопросы у проверяющих органов.

FAQ

В какой срок должна быть представлена отчетность?

Отчетность предоставляется в течение 3-х месяцев после отчетного периода. Если отчетность подлежит обязательному аудиту, она должна быть представлена в течение 10 рабочих дней с момента составления аудиторского заключения, крайний срок 31 декабря года текущего года. Также в течение 10 дней должна быть представлена исправленная отчетность, срок действует со дня утверждения исправлений.

Можно ли посмотреть финансовую отчетность ИП?

По закону ИП не обязаны сдавать отчетность, поэтому получить информацию не представляется возможным, но можно заказать выписку из ЕГРНИП или проверить ИП на других сайтах.

Подведем итоги

- Посмотреть финансовую отчетность компаний можно онлайн на специальных сайтах.

- Для получения информации потребуется знать ИНН, ОГРН, или наименование, адрес компании.

- Есть платные и бесплатные сервисы предоставления информации.

- Получить сведения о компании-контрагенте, ее учредителях можно на сайтах МВД, судебных приставов, электронного правосудия и т. д.

- Проверять контрагентов стоит в обязательном порядке, т. к. это снижает риски связаться с мошенниками или банкротами.

Предоставление данных бухгалтерской отчетности по запросам пользователей

Форма запроса на получение государственной услуги

Поля помеченные * являются обязательными для заполнения

| Год: | |

| ИНН: | *

|

| ОКПО: | |

| 8 цифр, например 00123456 | |

| Формат ответа: | |

| Email: | *

|

| Введите код на изображении: |  * |

Запросить данные

Из нашей статьи вы узнаете:

ГИР БО — это официальный общегосударственный ресурс бухгалтерской отчетности, который с 2020 года передан в ведение ФНС. Сдача отчетности в ГИРБО ― обязанность практически всех юридических лиц, кроме:

- предприятий госсектора;

- предприятий, чьи сведения содержат гостайну;

- Центробанка и подотчетных ЦБ РФ;

- религиозных организаций;

- компаний, освобожденных от сдачи приказами Правительства РФ.

В 2021 году новое правило ― сдача финансовой бухотчетности на сайт налоговой осуществляется только в цифровом формате по защищенным каналам связи. Ее необходимо обязательно заверять усиленной квалифицированной подписью, которую рекомендуем приобрести заранее. Льготы для малого предпринимательства больше не действуют ― отчет на бумаге не будет принят.

Для сдачи баланса воспользуйтесь 1С-Отчетность. Это позволит проверить бухотчетность в автоматическом режиме по алгоритмам инспекции.

Что такое ГИР БО

ГИР БО (реестр БФО) — это государственный информационный ресурс бухгалтерской отчетности. Помимо финансовой документации, в базе сайта размещают пояснения, заключения аудиторов и иные официальные сведения. Документация хранится в формате XML, это полная и упрощенная бухотчетность, в формате PDF ― аудиторские заключения и пояснения.

В реестре БФО, расположенном по адресу bo.nalog.ru, можно бесплатно получить доступ к информации о финансовом положении организаций, заказать экземпляр с электронной подписью Инспекции или выгрузить массив данных после внесения абонентской оплаты.

Информация ГИР БО полезна для контрагентов, компаний, решивших проверить будущих партнеров и конкурентов. Более масштабные сведения сайта используют для экономического анализа рыночных показателей, отраслевых изменений и других исследований.

Сведения за 2019 и следующие годы содержится в базе налоговиков, за 2018 и ранее хранятся в Росстате.

Новые правила и сроки сдачи отчетности в ГИР БО

| Тип документации | Сроки сдачи фин. отчетов |

|---|---|

| Годовая бух. отчетность | до 31 марта года, идущего за отчетным |

| Заключение аудитора | Заключение аудитора |

| Корректирующие отчеты | сдача за 10 раб. дней с даты внесения исправления или за 10 раб. дней с даты утверждения годового отчета. Для ООО — до 30 апреля, для АО — до 30 июня |

Основные принципы подачи фин. Информации

- Куда? Сдача отчетности в ГИРБО выполняется только в Налоговую службу;

- Как? Через оператора электронного документооборота;

- В каком виде? Только в электронном формате. До 2020 года представители малого бизнеса могли отчитываться на бумаге, теперь все сдают сведения только онлайн в цифровом виде.

Форматы и порядок представления утверждаются Налоговой службой, публикуются на сайте Инспекции.

Компании, бух. отчеты которых не подлежит сдаче в ГИР БО, отправляют документацию в Росстат и в ИФНС. Банки и финансовые организации должны представлять годовую бухотчетность в Банк России. Крайняя дата подачи — 31 марта. Религиозные организации начиная с 2019 года освобождены от обязанности представлять бухотчетность в налоговые органы и органы госстатистики.

Если в представленных фин. данных будет выявлена ошибка до крайне даты, юридическое лицо может представить скорректированную форму. Согласно закону № 247-ФЗ исправленную документацию необходимо отправить в течение 10 раб. дней после внесения исправления.

За какой период содержится отчетность в ГИР БО

Закон № 444-ФЗ, изменивший закон «О бухучете», затрагивающий порядок предоставления сведений в ГИРБО, вступил в силу 1 января 2020 года. В соответствии с новым правилом последняя бухотчетность, направленная в Росстат, была за 2018 год.

Начиная с документации за 2019 год данные сдают и хранят в Налоговой службе. Срок хранения информации о финансовом положении организации для обоих ведомств ― 5 лет. Таким образом, после 2023 года в Росстате уже не будет финансовой информации организаций. В ГИР БО также не включают последние отчеты реорганизованных и ликвидируемых юрлиц.

Как подтвердить прием отчетности в ГИР БО

После сдачи финотчетности через оператора ЭДО налоговая должна направить квитанцию о приеме документации и извещение о вводе данных в информационную базу.

К официальным доказательствам, подтверждающим сдачу бухотчетности в ГИР БО, можно отнести следующие электронные записи и документы:

- подтверждение даты отправки в реестре;

- квитанция, сформированная инспекцией;

- извещение о контрольном соотношении, автоматически сформированное системой;

- уведомление о представлении уточнений;

- сообщение о том, что в файле фин. документации и аудиторском заключении не содержится ошибок.

Отдельно стоит выделить уведомление об уточнении. Эта запись также является доказательством сдачи отчетов в ГИР БО. Документ содержит выявленные ошибки, компания самостоятельно решает, формировать корректировочный отчет или нет (Письмо ФНС № ВД-4-1/2844@).

Под контрольным соотношением понимается автоматическая проверка формата заполнения документации. Если фин. отчет не проходит такую проверку, через оператора ЭДО передается сообщение с указанием кода ошибки. При этом документация все равно принимается в официальный реестр БФО. Юрлицо в ответ предоставляет скорректированный документ, то есть сведения приняты, но нуждается в исправлении.

В каком случае отчетность могут не принять

Основания для отказа перечислены в Письме ФНС № ВД-4-1/2844@:

- сдача в неверном формате;

- отсутствие электронной подписи, неверная КЭП ― сертификат владельца не соответствует подписи в документе;

- бухотчетность отправлена не в то ведомство.

Если документы бухучета в ГИР БО не приняли, необходимо выяснить причину (она будет указана в ответном сообщении) и устранить ее. Исправьте форму отчета, подпишите его соответствующей ЭЦП, сдайте информацию в корректную инспекцию.

Помните! При несдаче и несвоевременной передаче годовой бух. документации, как и представлении данных в неполном составе, выпишут штрафы на компанию и должностных лиц.

В каком случае бухотчетность признается составленной

Согласно новым правилам бухучета, отчетность считается составленной с момента подписания документа руководителем:

- собственноручно, если фин. отчет сдается на бумаге;

- КЭП, если составлен в электронном формате.

Для признания документации составленной не имеет значения, выполнена она на бумажном или электронном носителе. Новое правило вступило в силу с 2020 года, Федеральный закон № 402-ФЗ в редакции от 26.07.2019. Электронный документ должен быть заверен только действующей КЭП руководителя.

Как найти отчетность в ГИР БО

- Перейдите на официальный сайт bo.nalog.ru. На главной странице находится поисковая строка;

- для поиска организации введите название компании, ИНН, ОГРН или адрес. Доступна также расширенная форма поиска, в которой помимо указанных выше параметров можно вписать ОКВЭД и отчетный период;

- нажмите кнопку поиска в виде лупы и изучите найденную информацию.

Если параметры будут неточными, например, вы укажете название, которое принадлежит нескольким компаниям, сайт выдаст их список. Для удобства просмотра предусмотрены значки, подсказывающие вид деятельности.

Кто имеет доступ к ГИР БО

С мая 2020 года любой желающий может получить официальные сведения из интернет-сервиса ГИР БО бесплатно: посмотреть дату создания компании, вид деятельности, основной код ОКВЭД, юридический адрес, размеры уставного капитала и активов, бухгалтерский баланс, отчет о финансовых результатах и другую информацию. Можно заказать экземпляр, завизированный ЭЦП ИФНС.

Для допуска к полной информационной базе и получения отчетов в том виде, в котором она поступает в Налоговую службу, в режиме реального времени необходимо внести абонентскую плату. Размер платежа — 200 000 рублей за годовой допуск за одно рабочее место. Приобрести допуск в складчину несколькими лицами не получится.

Оформить абонентское обслуживание в ГИР БО можно онлайн на официальном сайте bo.nalog.ru, лично, обратившись в отделение налоговой или через МФЦ. Подключиться могут юридическое, физическое лицо и индивидуальный предприниматель. К преимуществам абонентского обслуживания можно отнести доступ ко всем сведениям ресурса, возможность скачивания ежемесячно обновляемой бухотчетности в любом объеме.

Финансовую документацию за 2018 и более ранние годы по-прежнему предоставляет Росстат. Информацию в этом ведомстве также можно получить бесплатно.

Какие штрафы будут, если не сдать отчетность

| Нарушение | Санкции должностному лицу | Штраф юридическому лицу |

|---|---|---|

| В неполном объеме или несвоевременно поданная бухотчетность, не подлежащая обязательному аудиту | 50 000–70 000 рублей | 100 000–200 000 рублей |

| Не полностью или несвоевременно поданная бухотчетность, подлежащая обязательному аудиту | 80 000–100 000 руб. | 300 000–500 000 руб. |

| При несдаче бухотчетности, не подлежащей обязательному аудиту до 31 декабря | 80 000–100 000 руб. | 200 000–300 000 руб. |

| Непредставление бухотчетности, подлежащей обязательному аудиту до 31 декабря | 100 000–200 000 руб. | 1 000 000–1 500 000 руб. |

Несдача и несвоевременная сдача отчетности в ГИРБО приводит к штрафным санкциям в крупном размере, поэтому чрезвычайно важно правильно заполнить и вовремя подать необходимую документацию. Рекомендуем использовать веб-сервис Астрал Отчет 5.0. Для работы не требуется установка ПО, модулей, утилит. Можно сдавать отчетность в ИФНС, ПФР, ФСС, Росстат и другие ведомства вовремя и без ошибок. При этом ваши данные надежно защищены, а формы отчетов будут всегда актуальны.

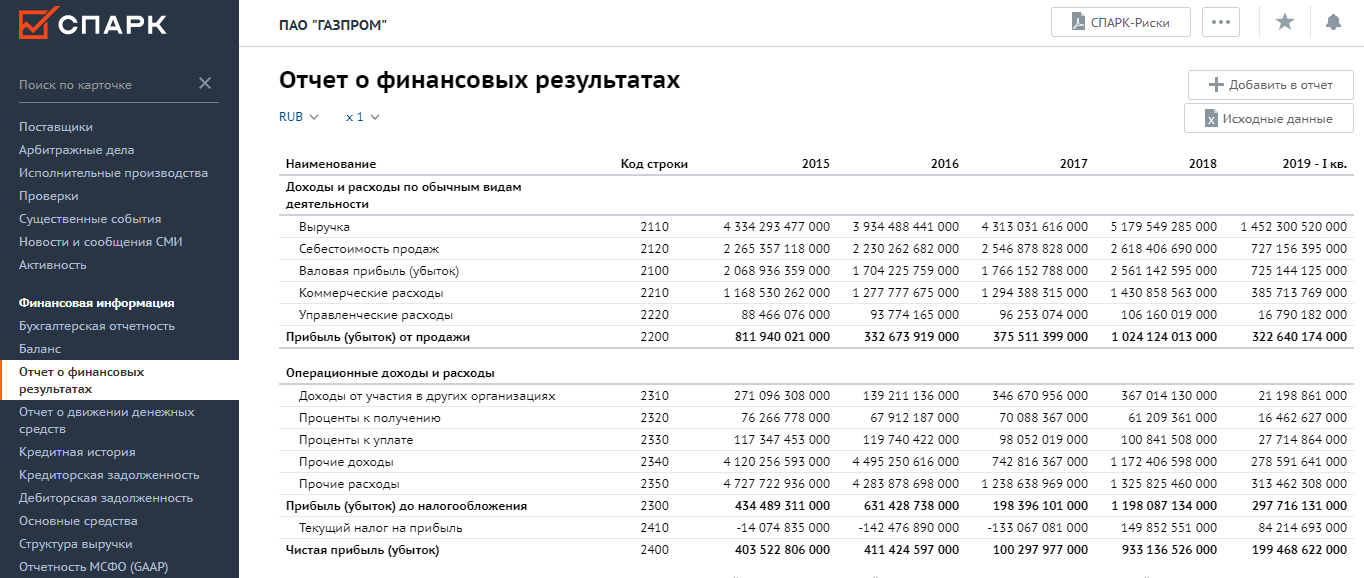

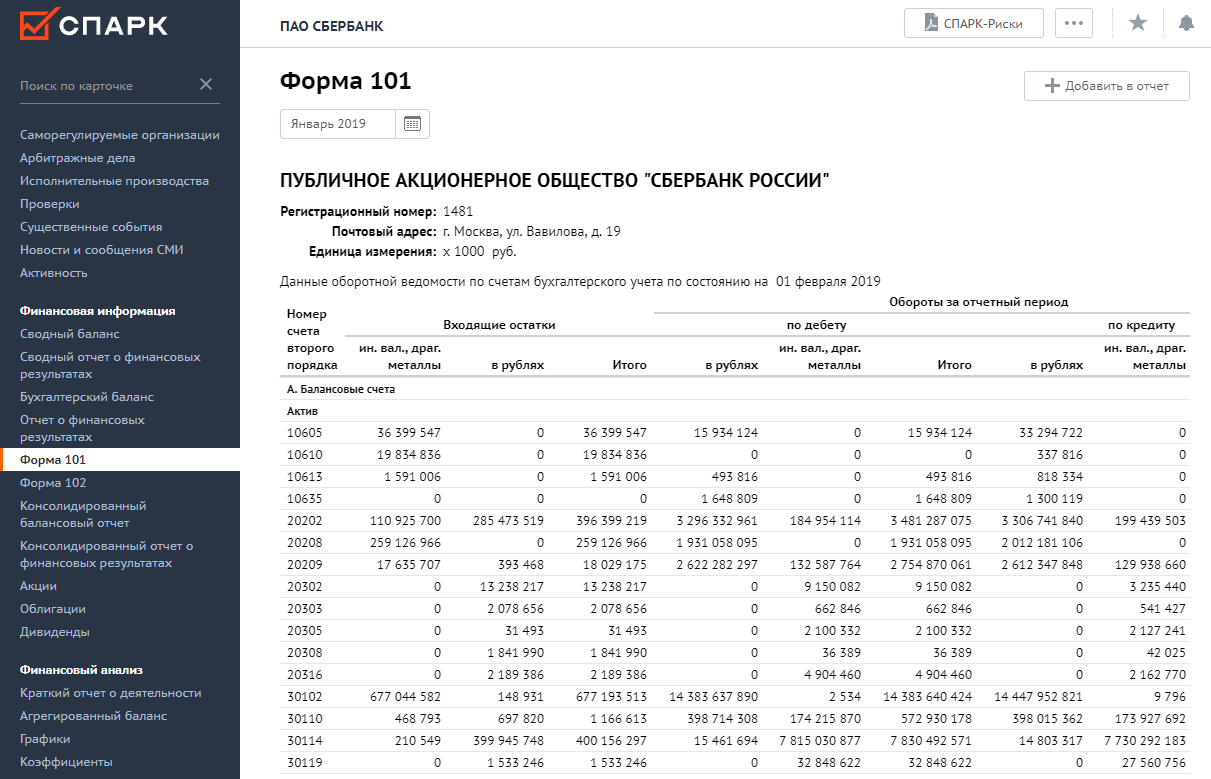

В СПАРКе содержится вся финансовая отчетность компаний, которые хотя бы раз сдавали отчетность в Росстат. Вся отчетность представлена в виде балансов и отчетов о прибылях и убытках, составленных по РСБУ или МСФО. Архив отчетности доступен по каждой компании, сдающей отчетность.

Бухгалтерская отчетность компании:

Отчет о финансовых результатах:

Помимо ежегодной финансовой отчетности, в СПАРКе находится отчетность банков по формам 101 и 102, а также квартальная отчетность страховых компаний и компаний-эмитентов.

Пользователю также предоставляются данные по кредиторской и дебиторской задолженности, финансовым документам, раскрытым эмитентами кредитным историям.

В разделе Финансовый анализ имеются готовые варианты финансового анализа, графиков и коэффициентов.

Новый сервис, где искусственный интеллект отвечает на вопросы

AnyQuestion

Бухгалтерская (финансовая) отчетность предприятий

Обновляется автоматически, актуально на 2023 год

| Выручка некоторых компаний за 2020 год | |

|---|---|

|

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 |

|

| Выручка, без НДС | Организация |

| 923 907,29 млн ₽ | ПАО «ГОРНО-МЕТАЛЛУРГИЧЕСКАЯ КОМПАНИЯ «НОРИЛЬСКИЙ НИКЕЛЬ» |

| 1 512 791,79 млн ₽ | ПАО «Газпром Нефть» |

| 4 835 091,11 млн ₽ | ПАО «Нефтяная Компания «Роснефть» |

| 1 595,04 млн ₽ | ООО «ЛИМ» |

| 1 439,53 млн ₽ | ООО «АВТОКИТ» |

| 1 575 986,79 млн ₽ | АКЦИОНЕРНОЕ ОБЩЕСТВО «ТАНДЕР» |

| 870 901,35 млн ₽ | ПАО «Транснефть» |

| 1 813 074,31 млн ₽ | ОАО «Российские железные дороги» |

| 1 489 639,71 млн ₽ | ООО «Агроторг» |

| 823 902,63 млн ₽ | АО «Торговый дом «ПЕРЕКРЕСТОК» |

| 4 061 444,12 млн ₽ | ПАО «Газпром» |

| 943 203,39 млн ₽ | ООО «ГАЗПРОМ МЕЖРЕГИОНГАЗ» |

Распечатано с сайта Е-ДОСЬЕ (e-ecolog.ru)

Федеральным законом от 28 ноября 2018 г. № 444-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете» установлено, что начиная с отчета за 2019 г. ФНС России формирует, ведет государственный информационный ресурс бухгалтерской (финансовой) отчетности и обеспечивает пользователям доступ к информации, содержащейся в указанном государственном информационном ресурсе.

В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», постановлением Правительства Российской Федерации от 22 января 2020 г. № 35 «Об освобождении организаций от представления обязательного экземпляра бухгалтерской (финансовой) отчетности в государственный информационный ресурс бухгалтерской (финансовой) отчетности», начиная с отчета за 2019 г. организации представляют бухгалтерскую (финансовую) отчетность в территориальные органы Росстата не позднее трех месяцев после отчетного периода в случаях, когда:

— их годовая бухгалтерская (финансовая) отчетность содержит сведения, отнесенные к государственной тайне;

— они включены в соответствии с частью 4.2 статьи 19 Федерального закона «О валютном регулировании и валютном контроле» в утвержденный ФНС России и размещенный на его официальном сайте перечень резидентов, в отношении которых иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза введены меры ограничительного характера.

Во исполнение Федерального закона от 28 ноября 2018 г. № 444-ФЗ и постановления Правительства Российской Федерации от 2 июня 2008 г. № 420 «О Федеральной службе государственной статистики» Росстат с 1 января 2020 года осуществляет полномочия по обеспечению заинтересованных пользователей данными бухгалтерской (финансовой) отчетности за отчетные периоды 2014 — 2018 годов.

Государственная услуга предоставляется бесплатно Росстатом и его территориальными органами.

Согласно Федеральным законам от 6 декабря 2011 г. № 402-ФЗ, от 9 февраля 2009 г. № 8-ФЗ «Об обеспечении доступа к информации о деятельности государственных органов и органов местного самоуправления» Росстат представляет пользователям бухгалтерскую (финансовую) отчетность организаций путем ее размещения на едином портале государственных услуг (ЕПГУ) и сайте Росстата.

Для получения услуги необходимо указать код ИНН запрашиваемой организации. При запросе через сайт Росстата ответ формируется автоматически и направляется по электронной почте заявителю или выводится на экран компьютера.

Пользователь без заключения договора с Росстатом может свободно использовать общедоступные опубликованные данные бухгалтерской (финансовой) отчетности. Росстат не несет ответственности за использование опубликованной информации третьими лицами.