Оценка стоимости организации используется при оформлении страховых договоров, продаже фирмы и при выборе стратегии развития компании. Нередко руководитель просит бухгалтера выявить рыночную цену фирмы, в этом случае важно знать, как правильно это сделать.

По сути, стоимость организации наглядно показывает итоги ее деятельности. Во время подсчета анализируются возможности конкурентов нужного сегмента рынка, оцениваются все активы организации, устанавливается, насколько эффективна деятельность фирмы, и выявляются имеющиеся и возможные в будущем доходы.

Расходный подход является одним из основных подходов к оценке стоимости организации. Аналитик сервиса «Эксперт» Екатерина Карсакова расскажет, как высчитывать стоимость организаций с его помощью. Для этого используется метод стоимости чистых активов.

— Стоимость чистых активов – это разность суммы активов и пассивов, принимаемых к расчету. Для подсчета используются внеоборотные активы и оборотные активы за исключением стоимости собственных акций, выкупленных у акционеров, и задолженности участников по взносам в уставный капитал, – рассказывает Екатерина Карсакова. – В состав пассивов, принимаемых к расчету, включаются долгосрочные и краткосрочные обязательства, кредиторская задолженность, задолженность учредителям по выплате доходов и резервы предстоящих расходов.

Для расчета чистых активов используется следующая формула:

где ЗУ – задолженность по взносам в уставный капитал (в форме отдельно не выделяется, но включается в состав дебиторской задолженности).

Данная формула закреплена в методике, утвержденной Приказом Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 г. N 10н, 03-6/пз.

Бухгалтерам не следует забывать, что балансовая стоимость активов обычно не соответствует рыночной стоимости, поэтому перед подсчетом необходимо произвести их переоценку. После определения реальной стоимости активов из нее вычитается текущая стоимость всех обязательств, тем самым рассчитывается оценочная стоимость собственного капитала.

С помощью формулы и данных из вашей бухгалтерской отчетности вы можете собственными силами выявить стоимость организации. Для автоматизации процесса вы можете использовать сервис «Эксперт». В нем существует специальная функция, которая быстро высчитывает рыночную стоимость организаций.

Вы можете почитать другие материалы о финансовом здоровье вашего предприятия и управлении им и узнать, как улучшить финансовое здоровье предприятия, как на него влияет доля собственного капитала, как подсчитать своими силами чистые активы, и какая стоимость капитала является оптимальной.

«Эксперт» – сервис от компании СКБ Контур, позволяющий отслеживать динамику изменений доли собственного капитала. Вы сможете регулярно получать актуальные отчеты о финансовом состояниипредприятия, выявлять вероятность выездной налоговой проверки, возможность банкротства, уровень кредитоспособностии стоимостью бизнеса. С помощью индивидуальных советов по улучшению бизнеса«Эксперт» расскажет, какие необходимо сделать шаги для улучшения финансовых показателей фирмы и увеличения прибыли.Подробнее о сервисе «Эксперт» можно узнать на сайтепроекта или позвонить по телефону 8 800 333-88-93

Экспресс расчет стоимости бизнеса

Сколько существует бизнес

лет

Размер оцениваемой доли*

%

Годовая выручка*

тыс. руб.

Чистая прибыль*

тыс. руб.

Ожидаемый среднегодовой темп роста чистой прибыли*

%

Баланс Форма 1 (Итого по разделу 3)*

тыс. руб.

Баланс Форма 1 (Итого по разделу 4)*

тыс. руб.

Баланс Форма 1 (Итого по строке 1510)*

тыс. руб.

Диверсификация товаров и услуг

Клиентская диверсификация

* Обязательные поля

Почему стоит сотрудничать с нами?

![]()

Экспертиза и профессионализм

Наша главная ценность — команда! Штат насчитывает более 200 сотрудников. В нашем коллективе работают только высококлассные специалисты из различных отраслей: оценщики, юристы, аудиторы и финансовые консультанты.

![]()

Вы выбираете лучших

ABN-GROUP входит в TOP-10 крупнейших оценочных групп России согласно ExpertRA. Агентство «Юниправекс» присвоило нашей компании наивысший рейтинговый индекс А+++1+++1+++.

![]()

Постоянная поддержка

Сложные проекты требуют максимального погружения, помощи со стороны экспертов, выполнения работ в экстремальные сроки. Наши специалисты открыты для вас 24/7. На всех этапам проекта мы предоставим вам консультационную помощь, поможем собрать комплект документов и выполнить работы в ваших сроках. Мы позаботимся о согласовании и обосновании результатов нашей работы.

![]()

Мы работаем для Вас

Обращаясь к профессионалам, вы не переплачиваете за переделку результатов некачественно оказанных услуг. Помимо финансов мы бережно относимся к вашему времени, поэтому взаимодействие с нами полностью перевели в удаленный формат: все документы на оценку можно направить по электронной почте, оплату произвести по безналичному расчету и получить отчет курьером.

![]()

Гарантированный результат

Мы сотрудничаем с крупнейшими аудиторами, банками, инвесторами, проверяющими органами, понимаем их требования и методологию. Вы получите отчет, который гарантированно будет согласован любой комиссией, судебной инстанцией, кредитным комитетом, Центральным Банком или другими структурами, принимающими решения.

![]()

Мы делаем историю

Мы гордимся именами своих клиентов, а они спокойны за свою репутацию!

Остались вопросы?

Бесплатная предварительная консультация

Мы перезвоним вам в течение 20 минут

Содержание

:

- Зачем считать стоимость бизнеса?

- Подходы в оценке стоимости бизнеса — и как по ним считать

- Оценка исходя из затраченных на бизнес средств

- Оценка по общей стоимости и производительности активов

- Оценка на основе средних рыночных показателей

- Оценка через опыт конкурентов

- Оценка исходя из ожидаемого свободного денежного потока в обозримом будущем

- Что такое рыночная стоимость компании?

- Что такое инвестиционная стоимость?

- Что такое текущая (справедливая) стоимость?

- Что такое ликвидационная стоимость?

- Как повысить стоимость бизнеса перед продажей?

Зачем считать стоимость бизнеса?

Часто стоимость бизнеса считают, если есть планы по продаже, покупке или консолидации двух или более бизнесов. Реже — при ликвидации и банкротстве. Подобная задача может возникнуть перед владельцем или менеджментом и в других целях. Например, если необходимо:

- оценить максимальный потенциал компании в рамках планируемого привлечения кредита;

- выяснить позиции компании среди конкурентов для разработки долгосрочной стратегии развития;

- выяснить наличие оснований для выполнения условных обязательств компании перед менеджментом, например, выплат в рамках опционов, варрантов и т.д.

Поставленные цели предопределяют подход в оценке стоимости компании и методику расчета. В нашем случае цель определена — это продажа.

Подходы в оценке стоимости бизнеса — и как по ним считать

Рассмотрим, по каким показателям оценивают компанию. Если не привязываться к отраслевой специфике, обычно на практике применяются следующие подходы.

Оценка исходя из затраченных на бизнес средств

На первый взгляд, самый очевидный и логичный способ, как оценить компанию перед продажей. Цена компании здесь равна объему понесенных операционных затрат, то есть в нее включается все, что вкладывалось в создание, развитие и функционирование бизнеса до момента принятия решения о продаже.

Но такой подход приемлем, только если компания не практикует серые схемы — или же их доли составляют незначительный объем в операциях компании, поскольку он предполагает не только формальное наличие всей подтверждающей финансовой документации, но и соответствие этих расходов среднеотраслевым цифрам.

При этом способе в расчетах обычно не учитывается стоимость нематериальных активов, таких как идеи, разработки, права на репутацию бренда и т.д.

Оценка по общей стоимости и производительности активов

Этот подход подойдет компании, у которой на балансе крупные материальные активы, такие как средства производства или недвижимость. Если в вопросе формирования ценообразования по средствам производства более весомый фактор будет иметь производительность оборудования, то по недвижимости — ее локация.

Оценка на основе средних рыночных показателей

Подразумевает использование отраслевых мультипликаторов, по которым рассчитывается средняя стоимость бизнеса для той или иной сферы. Например, средняя цена продажи банковской структуры обычно составляет 1,2-1,5 коэффициента его капитала, страховой компании — 1,6-1,7 коэффициента страховых премий за последние и предстоящие пять лет. Для стоматологической клиники это рыночная стоимость оборудования с дисконтом 15-20% — за текущую моральную старость оборудования по сравнению с его новыми рыночными аналогами — плюс ожидаемый денежный поток в предстоящие три года.

Оценка через опыт конкурентов

Поскольку отраслевые мультипликаторы по большей части относятся к инструментам профессионального сообщества финансистов, этот метод можно считать самым простым. В единую базу собирают информацию о продаже аналогичного, близкого по масштабам и качеству, бизнеса, выводят среднюю цифру и применяют дисконт в размере 10-15%.

Запас в размере 10-15% покрывает просчеты в оценке качества компании по части, например, уникальности опыта и привилегированной локации бизнеса конкурентов, влияния известных и непредвиденных внешних факторов.

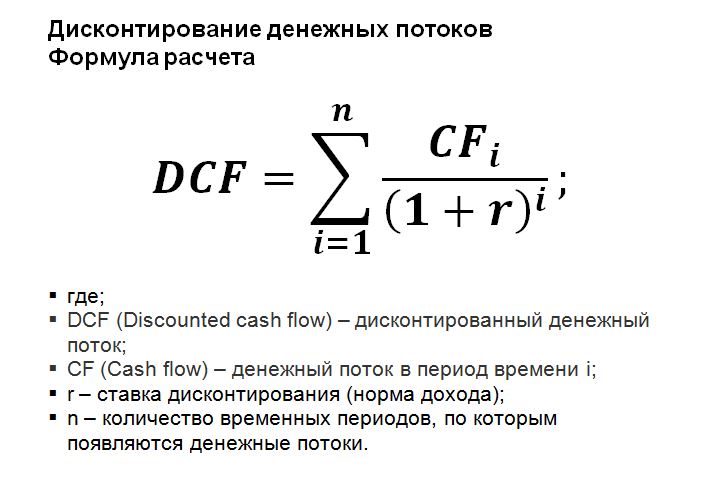

Оценка исходя из ожидаемого свободного денежного потока в течение обозримого будущего

Этот подход можно считать более «модельным» по сравнению с предыдущими. Здесь, с оглядкой на специфику отрасли, более весомый коэффициент будет иметь срок обозримого будущего — инвестиционного горизонта потенциального покупателя. Именно этот показатель будет определять уровень ставки дисконтирования всех будущих свободных денежных потоков — величины, выраженной в процентах, которая позволяет спрогнозировать ожидаемую стоимость средств в будущем по сравнению с оценкой на данный момент.

После прояснения подходов по оценке бизнеса логично перейти к методикам расчета. Общеизвестны четыре методики, как оценить стоимость компании — это расчет через ликвидационную, инвестиционную, текущую и рыночную стоимость. Если разложить их в порядке возрастания, то это неравенство приобретет следующий вид:

Ликвидационная стоимость < Инвестиционная стоимость < Текущая стоимость < Рыночная стоимость

В зависимости от внешней конъюнктуры рыночная стоимость временно может поменяться местами с текущей, а текущая — с инвестиционной. Идейное противостояние обычно возникает между двумя методиками расчета — инвестиционной и текущей (справедливой) стоимостями.

Многие оценщики порой их отождествляют — так как в обеих методиках применяются одинаковые ставки дисконтирования будущих денежных потоков по бизнесу, что в корне неверно. Как правильно оценить компанию, рассмотрим далее.

Что такое рыночная стоимость компании?

Как оценить стоимость компании для продажи по этому методу? Если исходить из реальной практики, определение рыночной стоимости не требует специфических расчетов, поскольку ее можно сформировать как среднеарифметическое значение сумм, предложенных потенциальными инвесторами за продаваемый бизнес в течение 90 календарных дней, а в некоторых случаях — в течение 180 дней.

Как показывает опыт, подобная методика в большинстве случаев устраивает все заинтересованные стороны.

Что такое инвестиционная стоимость?

Под инвестиционной стоимостью понимается настоящая стоимость всех будущих предполагаемых свободных денежных потоков от бизнеса, дисконтированных по ставке выше, чем ставка по альтернативным возможностям инвестирования — альтернативной ставке дисконтирования или же ставке по упущенной выгоде. При этом дальность будущего равна инвестиционному горизонту каждого инвестора.

Очевидно, что эта ставка у каждого инвестора разная — даже по объектам инвестиций, совпадающих по всем параметрам.

Фото: Unsplash

Приведем простой пример, как оценить компанию для продажи на базе инвестиционной стоимости. Допустим, два не аффилированных между собой инвестора одновременно просматривают покупку одного и того же объекта коммерческой недвижимости (А), который сдается под крупную сеть розничной торговли. На данный момент имеются действующие контракты аренды без права расторжения сроком на семь лет с ежегодными арендными платежами в размере 7 млн рублей, с возможностью продажи объекта в последний год аренды за 93 млн рублей. У одного инвестора есть альтернативная возможность инвестирования в объект (B) по ставке 11% годовых, а у другого — в объект (C) под 12% годовых. У обоих объектов инвестиционные горизонты и риск-параметры максимально совпадают с объектом (A).

Рассчитаем инвестиционную стоимость объекта (A) для каждого из инвесторов по формуле:

Формула дисконтирования

Если, в качестве ставки дисконтирования применить ставку 11,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (B), то инвестиционная стоимость объекта (A) для первого инвестора равна 72 598 968, 83 руб. Для второго же инвестора при ставке 12,5%, которая на 0,5% выше альтернативной ставки инвестирования в объект (С), инвестиционная стоимость объекта (A) будет равна 69 153 871, 58 руб.

Как видно из приведенного примера, один и тот же объект имеет разную инвестиционную стоимость именно из-за разных альтернативных возможностей инвестирования, которые в дальнейшем составляют основу ставок дисконтирования.

При этом вполне закономерно, что маржа в размере 0,5%, составляющая разницу между ставкой дисконтирования и альтернативной ставкой инвестирования, будет увеличиваться с учетом дополнительных нюансов объекта (A) как компенсация за его локацию, техническое состояние, юридический статус и т.д.

Что такое текущая (справедливая) стоимость?

Это настоящая стоимость всех будущих предполагаемых свободных денежных потоков бизнеса, дисконтированных по средневзвешенной ставке. Дальность этого будущего в данном случае равна не инвестиционному горизонту каждого инвестора, а максимальному полезному жизненному циклу того или иного актива.

При этом средневзвешенная ставка должна рассчитываться из ставок альтернативных публичных и непубличных инструментов, которые максимально отражают характеристики бизнеса, который планируется оценить. Альтернативными публичными инструментами могут послужить:

- доходности до погашения (YTM) высокодоходных облигаций или евробондов с невысокими международными кредитными рейтингами;

- средняя общая доходность по акциям компаний, котирующихся на публичном организованном рынке, которые являются представителями отрасли, к которой относится оцениваемый бизнес;

- средняя общая доходность бумаг на сырьевые товары.

Из непубличных оптимальными инструментами для сравнения могут быть:

- ставки долгосрочной аренды коммерческой недвижимости;

- ставки краткосрочной аренды торговых точек формата самообслуживания, кеш-энд-керри, павильон, ларек;

- ставки долгосрочного лизинга промышленного и текстильного оборудования, и т.д.

Определив перечень альтернативных инструментов, их ставкам необходимо присвоить коэффициент в зависимости от того, насколько тот или иной инструмент по своей характеристике приближен к оцениваемому бизнесу. После того как мы получаем расчетную ставку по каждому инструменту, эти значения суммируются, и в итоге получается средневзвешенная ставка для дальнейшего дисконтирования.

Для примера, как оценить стоимость бизнеса для продажи по методу справедливой стоимости, рассмотрим среднюю кондитерскую мастерскую в Москве со средним чеком 500 руб., средней чистой выручкой 120 тыс. руб. в день, или 43,2 млн руб. в год, и полезным жизненным циклом в 10 лет. Среднеотраслевая ставка доходности на активы в этой нише составляет от 20-27% годовых. Рассчитаем, какова будет текущая (справедливая) стоимость этой кондитерской.

В качестве альтернативных инструментов можно выбрать условные доходности на активы средних российских кондитерских производителей. Для простоты расчетов примем, что масштабы бизнеса нижеуказанных производителей максимально близки к нашей кондитерской мастерской. В связи с этим коэффициенты, применяемые по каждому производителю, будут одинаковыми. На практике, естественно, они могут различаться.

| Кондитерские фабрики | Доходность на активы* | Применяемый коэффициент | Расчетная ставка по производителю |

| Кондитерская компания «Князев» | 19% | 0,125 | 2,375% |

| Кондитерская фабрика «Натуральные сладости» | 23% | 0,125 | 2,875% |

| Кизнерская кондитерская фабрика | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Золотая Русь» | 35% | 0,125 | 4,375% |

| Кондитерская фабрика имени Н.К. Крупской | 22% | 0,125 | 2,750% |

| Кондитерская фабрика «Красный Октябрь» | 17% | 0,125 | 2,125% |

| Кондитерская фабрика «Колос» | 27% | 0,125 | 3,375% |

| Кондитерская фабрика «Галан» | 28% | 0,125 | 3,500% |

| Итого | 24,75% |

* Рассчитаны как средневзвешенные доходности на активы за последние 10 лет из публичных источников

Текущая (справедливая) стоимость нашей кондитерской мастерской при дисконтировании среднегодовой чистой выручки в размере 43,2 млн руб. по ставке 24,75% будет равна 155 424 789,19 руб. (формула расчета см. рисунок выше). Важно отметить, что при определении справедливой стоимости ставка дисконтирования для всех заинтересованных инвесторов будет одинакова и не будет различаться — как в случае с инвестиционной стоимостью.

Читайте также:

Как купить готовый бизнес: юридические особенности при оформлении сделки

Что нужно учитывать, чтобы выгодно купить или продать бизнес

Как дать оценку компании?

Что такое ликвидационная стоимость?

Это чистая стоимость активов, которую можно выручить при продаже компании. Ее используют в том числе для того, чтобы оценить стоимость капитала компании. При этом все активы бизнеса рассматриваются под углом их превращения в ликвидность в моменте или в самые короткие сроки.

Эти сроки могут отличаться в зависимости от отраслевой специфики, но по стандартам международной финансовой отчетности обычно закладывается от 1 до 30, в исключительных случаях — до 90, календарных дней.

Как повысить стоимость бизнеса перед продажей?

Казалось бы, вопрос — как оценить бизнес для продажи? — требует ответа с финансовыми расчетами, но на самом деле это не так. Как мы определили выше, базовую стоимость бизнеса в основном определяют такие параметры, как объем предполагаемых свободных денежных потоков и исключительное конкурентное преимущество. Стоимость бизнеса можно относительно повысить, если за три года до предполагаемой продажи компании осуществить комбинацию из нескольких несложных управленческих решений:

- Если бизнес оформлен на индивидуального предпринимателя, переведите его на баланс юридического лица.

- Если бизнес формально разведен по разным мелким компаниям, что, к сожалению, часто встречается в России, объедините их на балансе одного юридического лица, если даже в этом есть отрицательный налоговый эффект на текущий момент.

- Проведите аудит по международным стандартам финансовой отчетности. С учетом нынешних обстоятельств в России в качестве аудиторов можно привлечь представителей из бывшей большой четверки.

- Максимально снизьте на балансе компании долю дебиторской задолженности, а также долю налоговых и забалансовых обязательств и требований.

- Поддерживайте операционную маржу бизнеса на среднеотраслевом уровне.

- Показывайте нисходящую динамику административных расходов, если только повышенные административные расходы не связаны с расширением масштаба бизнеса.

Но несмотря на все действия, конечная цена, которую владелец бизнеса получит за свою компанию, будет результатом переговоров с потенциальным собственником. И зачастую главный вопрос заключается в исключительной конкурентоспособности продаваемой компании. Если покупатель действительно заинтересован в компании, то, скорее всего, согласится с ценой, даже если она превышает предварительную оценку в разы.

Фото на обложке: Unsplash.

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Данный калькулятор сочетает в себе затратный и доходный подходы к оценке компании и предназначен для определения примерной стоимости доли в уставном капитале.

О Калькуляторе

Данный калькулятор сочетает в себе затратный и доходный подходы к оценке компании и предназначен для определения примерной стоимости доли в уставном капитале.

ВАЖНО понимать, что балансовые показатели деятельности компании могут не отражать реальной ситуации.

Например, балансовая стоимость имущества может не совпадать его рыночной стоимостью.

Или – наличие дочернего предприятия отражается в балансе материнской компании лишь величиной уставного капитала, в то время как рыночная стоимость дочерней компании может сильно отличаться от величины уставного капитала.

При оценке реальной рыночной стоимости переоцениваются основные средства, дебиторская задолженность, запасы и фин. вложения.

Для определения объективной рыночной стоимости бизнеса в соответствии с требованиями ФЗ-135 «Об оценочной деятельности», а также Федеральными стандартами оценки, Вы можете оставить заявку, указав ИНН организации, а также цель оценки.

Наши специалисты сориентируют Вас по стоимости и срокам подготовки полноценного отчета об оценке, а также сформируют перечень необходимых документов.

Данный отчет подойдет для предоставления в суд, налоговую, нотариусу и для принятия управленческих решений. Наши оценщики имеют необходимое образование, опыт, а также соответствуют требованиям законодательства для оказания соответствующих услуг: являются членами СРО оценщиков, имеют квалификационные аттестаты по направлению «Оценка бизнеса», а также застраховали свою гражданскую ответственность.

Существует простой способ оценить бизнес. Для этого необходимо суммировать всю прибыль, которую может получить фирма за пару лет работы, а затем прибавить к этому значению стоимость имущества. Этот подход простой, но поверхностный. Существуют другие модели оценки бизнеса – более точные и профессиональные.

Какая бывает стоимость бизнеса

Рыночная

Под рыночной понимается цена всего имущества компании и доходов в будущем. Часто этот вид стоимости нужен, когда две фирмы хотят слиться в одну или когда одна фирма поглощает другую. Чтобы определить рыночную стоимость, необходимо проанализировать прибыль и денежные потоки.

Инвестиционная

Второй вид стоимости – инвестиционная. Она рассчитывается в двух случаях. Во-первых, когда владелец компании хочет запустить инвестиционный проект. Во-вторых, когда инвестор выбирает, куда вложить свои деньги.

Инвестиционная стоимость основана на доходе, который будет получать компания в будущем. Поэтому иногда итоговая стоимость может оказаться выше или ниже рыночной.

Текущая

Третий вид стоимости – восстановительный или текущий. Это сумма всех средств, которые были вложены в создание бизнеса и потрачены на поддержание его в рабочем состоянии. Текущая стоимость используется топ-менеджерами, когда они хотят застраховать имущество. Собственникам бизнеса тоже интересен расчет текущей стоимости, если необходимо переоценить активы, оптимизировать систему налогообложения.

Ликвидационная

Ликвидационная стоимость рассчитывается, когда собственник внезапно планирует продать свой бизнес или по другим причинам закрыть его. Ликвидационная стоимость всегда ниже рыночной, ведь продать компанию нужно срочно. Чтобы вычислить стоимость, необходимо сначала суммировать цены за все имущество, а потом вычесть следующее:

- долги партнерам, кредиторам, поставщикам и другим контрагентам;

- зарплаты работникам, в том числе будущие, которые будут выплачены до перехода бизнеса в собственность нового владельца;

- затраты на техосмотры оборудования, замену деталей другие процедуры для поддержания его в рабочем состоянии;

- выплаты риэлторам, если собственник продает какие-то помещения.

Алгоритм работы

Оценка стоимости бизнеса состоит из нескольких этапов. В первую очередь, необходимо решить, для чего она делается. Кроме очевидной причины – для последующей продажи – бизнес можно оценивать ради повышения эффективности управления, перезапуска инвестиционного проекта, разработки стратегии развития.

Затем необходимо выбрать оценочную компанию, специалист которой возьмется за оценку. Есть определенные критерии, по которым выбирается агентство. Обычно бизнесмены смотрят на общий срок работы агентства, на репутацию его сотрудников, на известных клиентов этой организации. Некоторые оценочные компании предпочитают работать только в определенной отрасли. Например, оценивать только строительные фирмы.

Затем собираются необходимые документы:

- устав, свидетельство о регистрации компании;

- бухгалтерская отчетность за последние три года;

- баланс компании;

- бизнес-план. Важно, чтобы в этом документе была указана планируемая прибыль, выручка и прочие основные показатели, к которым стремится фирма;

- документы, подтверждающие наличие каких-либо залогов или долгов.

Ключевой этап оценки – выбор модели. Всего их существует три – затратный анализ, доходный или сравнительный. Каждый метод оптимально выбирать в разных ситуациях. Например, доходный позволит повысить эффективность управления, а затратный подойдет тем, кто ликвидирует фирму.

Следующий этап оценки – это работа оценщика. Но после того как он выполнит свою часть работы, важно интерпретировать полученные данные. Получиться должно три стоимости, в соответствии с разными подходами. Нужно согласовать одну итоговую. Важно учитывать, какие документы были предоставлены. От этого зависит достоверность информации. К тому же у каждого подхода есть свои плюсы и минусы. Но после интерпретации оценщик выбирает наиболее объективный результат и предоставляет предпринимателю конечную стоимость его бизнеса.

Подходы к оценке бизнеса

Чтобы оценить бизнес, можно использовать три подхода. Приглашается оценщик – независимое лицо, специализирующееся на оценке бизнесов. Он считает стоимость, в соответствии со всеми подходами, чтобы итоговая цена была максимально объективной. Если любой из подходов не удалось применить, то специалист должен обосновать это.

Прогноз прибыли

Первый подход основан на прогнозе прибыли от бизнеса. Чем более прибыльный бизнес, тем выше его стоимость. В рамках этого подхода применяется несколько методов. Первый – метод прямой капитализации. В расчете используется прибыль компании, которую она получит в будущем. Но метод учитывает еще и темп роста компании. То есть прибыль с каждым месяцем будет возрастать (при позитивном росте) и увеличение прибыли тоже учитывается при расчетах.

Этот метод подходит крупным компаниям, а также тем, кто активно развивается на рынке. Используется такая формула:

Стоимость бизнеса = Доходы организации/Ставка капитализации

Доход компании можно искать в отчетах по финансовым результатам. Если компания давно существует на рынке, то оптимально брать за основу данные по последним 3–5 годам, вычислять среднее значение.

Ставки капитализации не получится найти в отчете. Ее можно вычислить таким образом:

Ставка дисконтирования – Прогнозируемые темпы роста доходов

Второй метод вычисления – через дисконтирование денежных потоков, которые ожидаются в будущем. При подсчетах эксперт учитывает, что уже имеющиеся деньги и доходы стоят гораздо дороже, чем гипотетические, возможные в будущем.

Но, несмотря на эту особенность, метод активно используется для оценки стоимости крупного бизнеса, на который влияют внешние факторы. Например, сезонность продаж или колебания стоимости сырья в течение года.

Чтобы дисконтировать денежные потоки, потребуется умножить их на коэффициент дисконтирования.

Сравнительный подход

Второй подход к вычислениям стоимости – сравнительный. Если в рамках прошлого подхода компания оценивалась сама по себе, то сейчас ее сравнивают с ближайшими конкурентами. Однако не всех конкурентов можно использовать для сравнения. Необходимо, чтобы другая фирма была схожа по экономическим показателям, техническим условиям работы, материальному обеспечению.

Для расчетов необходимо выбрать хотя бы три аналога на рынке, данные о которых есть в открытом доступе. Для них придется рассчитать мультипликаторы. Это соотношение экономического показателя и цены компании. Затем мультипликаторы умножаются на ключевые финансовые показатели. Эти показатели берутся из отчетов той организации, которую оценивают.

В рамках сравнительного подхода также используется несколько методов. Первый – метод сделок или продаж. Необходимо взять несколько аналогичных организаций и посмотреть, сколько стоит их контрольный пакет акций. Затем используют мультипликатор. Его необходимо умножить на полученный показатель. В результате получается несколько значений по разным компаниям. Их приводят к среднему арифметическому. Полученное число можно считать примерной стоимостью бизнеса.

Второй метод в сравнительном подходе – метод рынка капитала. Чтобы его использовать, необходимо найти в открытом обращении акции других компаний. Затем проанализировать цены на них. Для этого используются мультипликаторы: в числитель необходимо заложить цену за одну акцию, а в знаменатель выручку, прибыль или другой нужный финансовый показатель.

В итоге вычисление происходит по такой формуле:

Выручка * (Цена акции)/(Выручка за акцию)

Третий метод основан на отраслевых коэффициентах. Оценщик заранее рассчитывает соотношение между ценой реализации компании и ее показателями. Получается уравнение с одним неизвестным – ценой продажи компании. Например, после расчетов видно, что продать компанию можно за 0,9 * годовую выручку. Размер выручки известен из финансовых отчетов.

Несмотря на то что этот метод кажется самым простым, именно он в СНГ пока не получил широкого распространения. Потому что для использования этого способа статистические службы должны предоставлять более глубокую аналитику, чем есть сейчас.

Затратный подход

Еще один распространенный подход к вычислению стоимости бизнеса основан на стоимости за все имущество. Чтобы оценщик правильно определил стоимость, необходимо предоставить ему достоверный перечень всего имущества, которое находится в собственности компании.

Здесь применяется метод чистых активов. Сначала оценщик должен проверить, сколько стоят нематериальные активы фирмы. Потом он оценивает материальные активы, то есть запасы товаров. Когда остальное учтено, в расчет идут дебиторские задолженности. Таким образом, для получения стоимости оценщик вычисляет рыночную стоимость активов, а потом вычитает из нее имеющиеся долги компании перед кредиторами, поставщиками и работниками.

Корректировка стоимости

Не важно, с какой целью ведется оценка стоимости бизнеса. Всегда собственник заинтересован в том, чтобы сделать ее выше. Это можно сделать несколькими способами. Рекомендуется оптимизировать систему налогообложения и сократить любые дебиторские задолженности. Чем меньше будет налоговая база и задолженности, тем выше будет оборот и, следовательно, доход. Это позволит с большей выгодой продать фирму или оптимизировать ее работу.