#статьи

- 17 фев 2023

-

0

Маржа и маржинальность: что это такое, в чём разница, как их рассчитать и контролировать

Рассчитав маржинальность, можно понять, эффективен ли бизнес. На примерах объясняем, как это сделать и какой показатель считается нормальным.

Кадр: сериал «Во все тяжкие» / Sony Pictures Television

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Маржинальность — важный для любого бизнеса показатель. Он помогает увидеть, насколько эффективно компании или ИП продают свои товары и услуги — сколько денег они зарабатывают на каждой продаже.

На практике маржинальность часто путают с маржой и наценкой. В этом материале Skillbox Media разберёмся:

- что такое маржа и маржинальность и как их рассчитать;

- чем маржинальность отличается от наценки;

- как контролировать маржинальность;

- какая маржинальность считается высокой;

- какие виды маржи существуют.

Маржа, или маржинальная прибыль, — разница между выручкой и переменными расходами. Она показывает, сколько денег бизнес получил от продажи товаров или услуг.

Маржа = Выручка − Переменные расходы

Выручка — все деньги, которые бизнес зарабатывает в результате своей деятельности. Например, деньги, полученные от продажи товаров, выполнения работ или оказания услуг.

Переменные расходы — расходы, которые меняются в зависимости от объёмов продаж, работ или оказанных услуг. К ним относят, например, траты на закупку сырья и материалов, доставку товара покупателям.

Маржу исчисляют в абсолютных значениях в денежном выражении — например, в рублях. По этому показателю нельзя сделать вывод об эффективности бизнеса, но его используют для расчёта других метрик.

Чтобы понять, насколько эффективно работает бизнес, рассчитывают маржинальность, или маржинальную рентабельность.

Маржинальность — отношение маржи к выручке. Её считают в процентах.

Маржинальность = Маржа / Выручка × 100%

Маржинальность показывает, сколько прибыли содержится в каждом заработанном рубле — то есть насколько эффективно бизнес продаёт свой товар или услугу.

Разберём на примере. Допустим, выручка предпринимателя за ноябрь — 350 тысяч рублей. Переменные расходы — 170 тысяч рублей. Маржа за ноябрь будет равна: 350 тысяч − 170 тысяч = 180 тысяч рублей.

Выручка предпринимателя за декабрь — 490 тысяч рублей, переменные расходы — 260 тысяч рублей. Маржа декабря: 490 тысяч − 260 тысяч = 230 тысяч рублей.

Маржа за декабрь выше, поэтому напрашивается вывод о том, что в декабре предприниматель работал лучше. Но по одной марже нельзя оценить эффективность бизнеса. Рассчитаем маржинальность.

Маржинальность предпринимателя за ноябрь: 180 тысяч / 350 тысяч × 100% = 51%. Маржинальность за декабрь: 230 тысяч / 490 тысяч × 100% = 47%.

Несмотря на то что маржа за декабрь выросла на 50 тысяч в сравнении с ноябрём, маржинальность — эффективность бизнеса — упала на 4 процентных пункта. Если бы маржинальность декабря осталась такой же, как в ноябре, маржа за декабрь составила бы 250 тысяч рублей.

Маржинальность может быть отрицательной. Так бывает, когда себестоимость товаров или услуг больше, чем доход бизнеса от их продажи.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансы для предпринимателя» — научиться строить финансовые модели и грамотно планировать расходы.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

Маржинальность — это отношение маржи к выручке. Наценка — это отношение маржи к переменным расходам. Таким образом, у этих показателей разная база.

Маржинальность показывает, сколько прибыли содержится в каждом рубле, заработанном на продаже товаров или услуг. Наценка показывает, сколько прибыли компания получает на каждый рубль, потраченный на производство этих товаров и услуг.

Разберём наценку подробнее. Как и маржинальность, её рассчитывают в процентах.

Наценка = Маржа / Переменные расходы × 100%

Другими словами, наценка — процент, который компания добавляет к себестоимости товаров или услуг.

Маржинальность не может быть выше 100%. Наценка может быть любой — бизнес может добавить к себестоимости товаров или услуг любую сумму.

На примере будет понятнее. Допустим, компания закупила товара на 150 тысяч рублей, а продала — на 500 тысяч. В этом случае маржа будет равна: 500 тысяч − 150 тысяч = 350 тысяч. Маржинальность: 350 тысяч / 500 тысяч × 100% = 70%. Наценка: 350 тысяч / 150 тысяч × 100% = 233%.

Это значит, что компания добавила к себестоимости проданных товаров 233%.

Маржинальность — самый наглядный из показателей, по которым можно оценивать и контролировать работу бизнеса. Поэтому часто маржинальность отслеживают в динамике — рассчитывают её несколько месяцев и оценивают, как она меняется.

Вот о чём говорят изменения:

- Маржинальность растёт — значит, бизнес работает в верном направлении: уменьшает расходы и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Маржинальность остаётся на одном уровне — бизнес работает без изменений, с прежним уровнем выручки и расходов.

- Маржинальность падает — эффективность бизнеса стала ниже. В этом случае нужно либо пересмотреть статьи расходов, либо увеличить стоимость товаров или услуг.

В небольшом бизнесе для того, чтобы считать и контролировать маржинальность, достаточно электронных таблиц в Excel или Google. Большие компании обычно используют для этого специальные сервисы для финансового учёта. Например, «Финтабло», «ПланФакт» или продукты «1С».

Все товары и услуги делят на низкомаржинальные, среднемаржинальные и высокомаржинальные.

Низкомаржинальные. К ним относят товары и услуги первой необходимости — например, бытовую химию, гигиенические принадлежности, бакалейные товары, парикмахерские услуги или услуги такси.

В этой сфере высокая конкуренция, поэтому делать большую наценку невыгодно — клиенты уйдут к конкурентам. Маржинальность таких товаров и услуг, как правило, до 30%.

Среднемаржинальные. Это товары второй необходимости — не необходимые, но всё равно нужные людям. Например, бытовая и электронная техника, мебель, стройматериалы, услуги ремонта.

Конкуренция в этой сфере тоже высокая, но такие товары служат дольше, поэтому наценку на них можно сделать чуть выше. Обычно маржинальность таких товаров и услуг находится в пределах 30–50%.

Высокомаржинальные. Товары и услуги этой категории нужны людям по особым случаям — только на праздники или несколько раз в сезон. К высокомаржинальным товарам относят, например, ювелирные украшения, брендовую одежду, услуги фотографов и ведущих.

Конкуренция в этой сфере ниже. За счёт этого на товары и услуги можно делать высокую наценку — она может достигать 300% и более. Маржинальность таких товаров и услуг начинается от 50%.

Видов маржи очень много — есть валовая, или гросс-маржа, операционная, фронт- и бэк-маржа, банковская маржа, маржа платёжеспособности, свободная, вариационная маржа.

Эти понятия используют в разных сферах. Ниже разбираемся, что значит каждое из них.

Валовая маржа, или гросс-маржа. О ней мы говорили выше. Это разница между выручкой и переменными расходами.

Операционная маржа. По-другому её называют операционной рентабельностью. Это отношение операционной прибыли бизнеса к выручке от продажи товаров или услуг.

Операционная маржа показывает, какую прибыль компания получает на один рубль продаж после оплаты всех расходов на производство товаров или услуг.

Фронт-маржа. Это разница между себестоимостью товаров или услуг и выручкой от их реализации. Фронт-маржа показывает, сколько прибыли принесёт каждая продажа.

Бэк-маржа. Это бонусы, которые бизнес получает от поставщиков, — например, за достижение объёмов продаж или за участие в рекламе.

Бэк-маржа может быть положительной и отрицательной. Например, если компания получила штраф за нарушение условий договора, маржа станет отрицательной.

Размер бэк-маржи регулирует законодательство — она не может быть больше 5% от общего товарооборота компании.

Банковская маржа. Показывает эффективность работы банков. Это разница между средствами, которые привлёк банк, и прибылью от вложений. Банковскую маржу делят на кредитную, гарантийную и процентную.

Кредитная банковская маржа — разница между размером выданного кредита и суммой, которую банк получил по итогам его выплаты. Процентная — отношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Гарантийная — разница между стоимостью имущества, которое банк получил в залог, и суммой кредита, которую он выдал взамен.

Маржа платёжеспособности. Показывает эффективность работы страховых компаний.

Рассчитывается как отношение активов страховщика к его обязательствам. Активы — капитал компании и деньги, полученные в ходе страховой деятельности. Обязательства — сумма всех действующих договоров страхования.

Свободная маржа. Понятие из сферы торговли на фондовой бирже. Показывает, какое количество денег трейдер оставляет на торговлю и не использует для обеспечения сделок. Обычно это 20–30% от текущей стоимости активов.

Вариационная маржа. Показывает, какой доход получает трейдер в результате каждого изменения цены фьючерса на бирже.

Положительное значение вариационной маржи говорит о том, что трейдер получает прибыль, отрицательное — что он торгует в убыток.

- Маржа — это выручка бизнеса за вычетом прямых переменных расходов. Показывает, сколько денег получил бизнес от продажи товаров или услуг.

- Маржинальность — отношение маржи к выручке. Показывает эффективность бизнеса: сколько прибыли содержится в каждом заработанном рубле.

- Наценка — отношение маржи к переменным расходам. Показывает, какой процент бизнес добавляет к себестоимости товара.

- Самый наглядный из этих показателей — маржинальность. Её нужно отслеживать в динамике. Если маржинальность падает из месяца в месяц, бизнес может уйти в минус.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как он устроен в компаниях.

- Чтобы понять, насколько грамотно компания управляет расходами и верные ли решения принимают управленцы, нужно проанализировать показатели прибыли. В бизнесе рассчитывают четыре вида прибыли: маржинальную, валовую, операционную и чистую. В этой статье Skillbox Media разобрали подробно каждый вид.

- Расходы любого бизнеса делят на операционные (OPEX) и капитальные (CAPEX). Их важно отслеживать, чтобы финансовый контроль был более эффективным. Здесь подробнее рассказали, что такое OPEX и CAPEX, чем они различаются и как их применять.

- В крупных компаниях за управление финансами отвечает финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Научитесь: Профессия Финансовый менеджер

Узнать больше

Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги.

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

- стоимость сырья;

- затраты на ресурсы для работы оборудования (электроэнергия и т. п.);

- процент заработной платы за объём производства;

- траты на упаковку и логистику.

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

А вот затраты на рекламу товара включают в расчет маржи, так как расходы тут чаще всего непостоянные, особенно если мы говорим про небольшие компании, а не про гигантов вроде Coca-Cola с утверждённым многомиллиардным бюджетом.

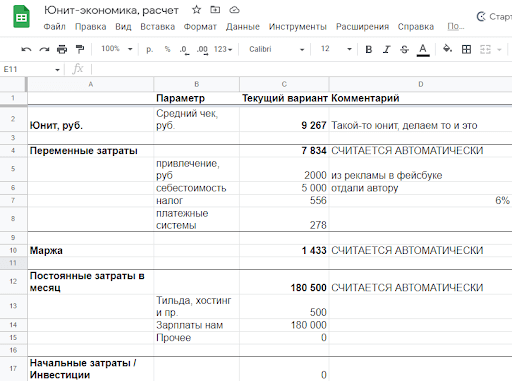

Вот, например, как выглядит простая табличка для расчёта маржи по отдельным услугам нашего агентства:

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа ÷ Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

Посчитаем маржинальность:

50 000 ÷ 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 ÷ 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

Виды маржи при оценке прибыльности бизнеса

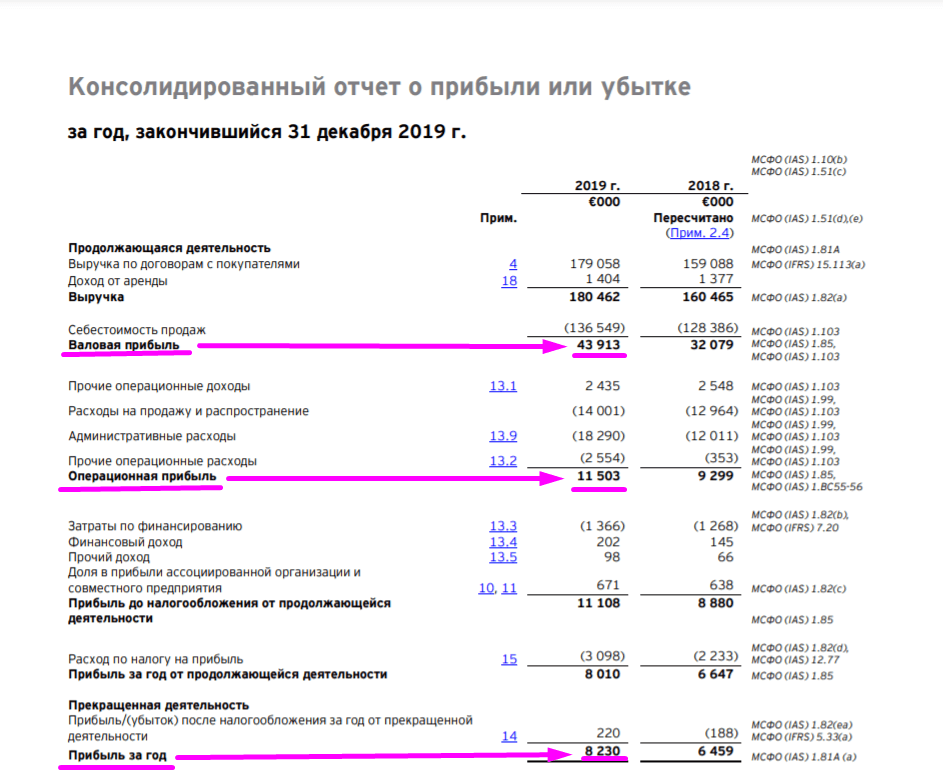

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

- Валовую прибыль, или валовую маржу — общую выручку за вычетом себестоимости проданных товаров.

- Операционную прибыль, или операционную маржу — выручку за вычетом стоимости проданных товаров и операционных расходов.

- Чистую прибыль, или чистую маржу — выручку за вычетом всех расходов, включая проценты и налоги.

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль ÷ Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль ÷ Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль ÷ Выручка × 100%

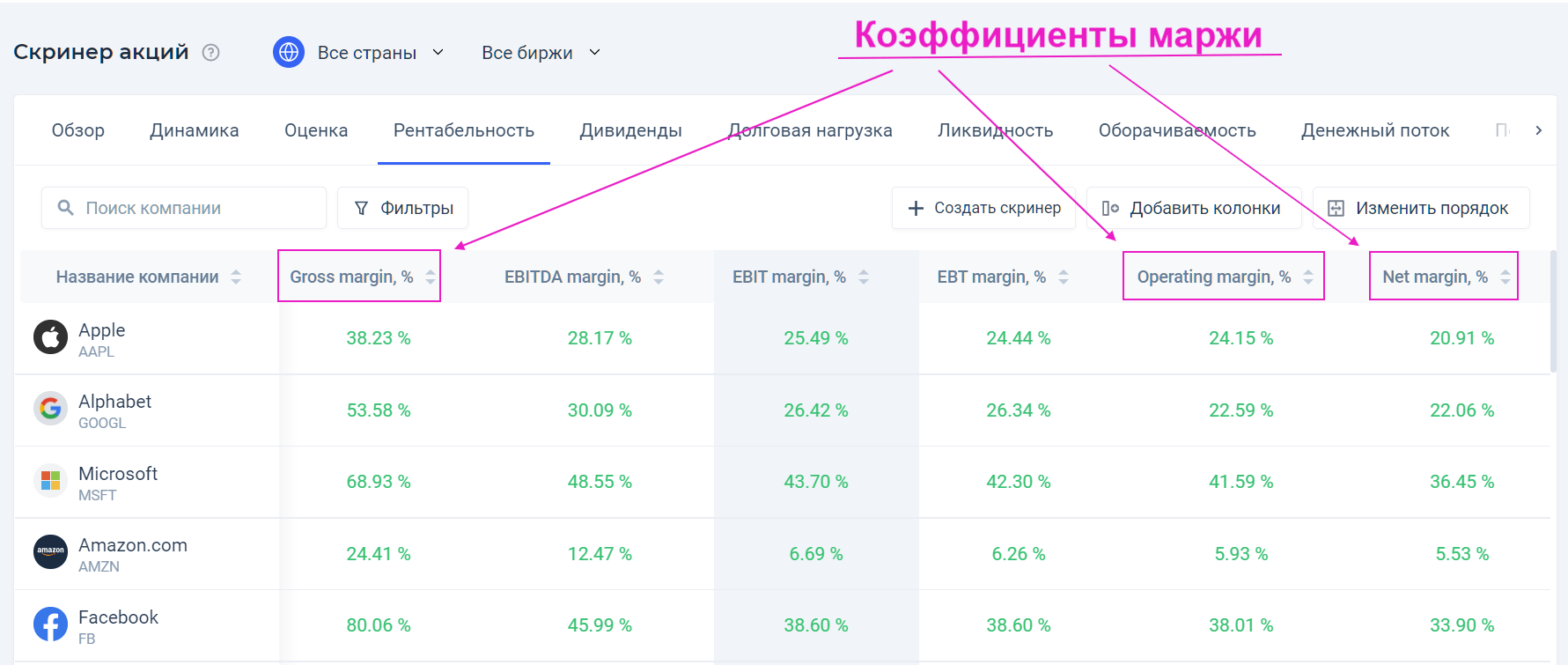

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компания и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

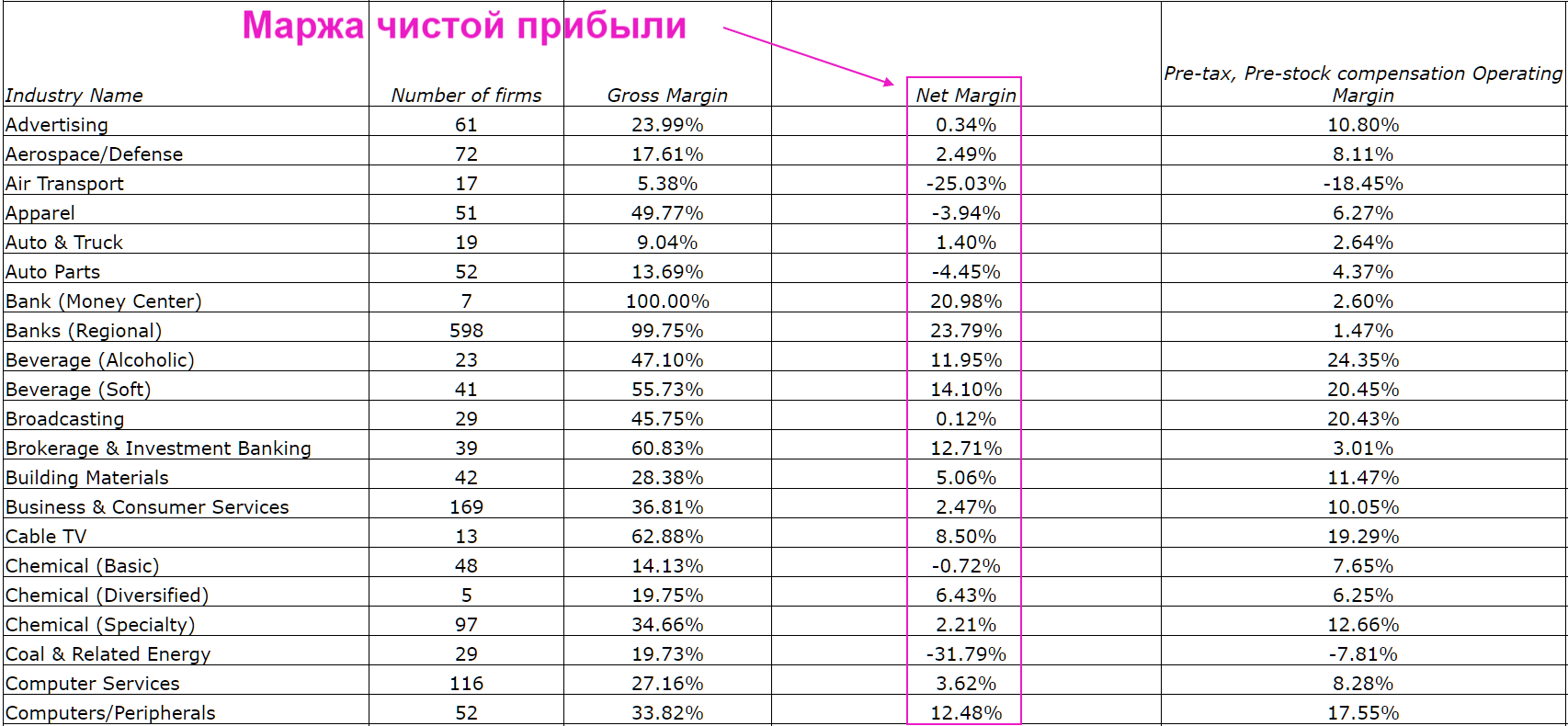

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Главные мысли

Что такое маржа, маржинальность и наценка, для чего они нужны, как их считать и не путать — в обзоре «РБК Инвестиций»

В этом тексте вы узнаете:

- Что такое маржа

- Зачем ее рассчитывать

- Различие маржи и маржинальности

- Различие маржинальности и наценки

- Что еще называют маржой

Что такое маржа

Маржа, или маржинальный доход — это разница между суммарными объемами продаж компании (выручкой) и переменными затратами (расходами).

Переменные расходы — это часть затрат, размер которых зависит от объема производства или продаж. Переменные расходы тем самым отличаются от постоянных затрат, величина которых мало или практически не зависит от объема продаж.

Например, предприниматель занялся пошивом одежды. От того, шьет он пять или 20 костюмов в месяц, величина арендной платы за помещение мастерской не изменится. Но на пошив 20 костюмов тканей, ниток и пуговиц будет уходить гораздо больше, чем на пошив пяти костюмов. Арендная плата — это пример постоянных затрат, а расходы на приобретение материалов — это переменные расходы.

Зачем нужно рассчитывать маржу

Почему потребовалось разделять затраты на постоянные и переменные и зачем нужно определять именно маржу? Давайте посмотрим на примере.

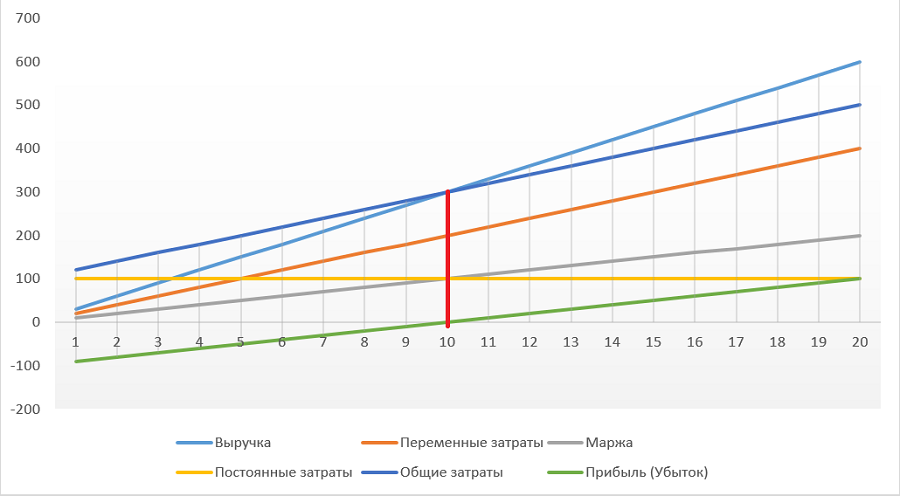

Предприниматель открыл ателье по пошиву костюмов. За аренду помещения и швейных машинок он платит ₽100 тыс. в месяц. Каждый костюм он продает за ₽30 тыс. При этом расходы на пошив каждого костюма (оплата материалов, труда работников и так далее) составляют ₽20 тыс. Допустим, за месяц было заказано и пошито пять костюмов. Тогда месячная выручка составит ₽150 тыс. (5 × ₽30 тыс.). Затраты при этом составят ₽200 тыс. (5 × ₽20 тыс. + ₽100 тыс.). В итоге месячный убыток составит ₽50 тыс. (₽150 тыс. — ₽200 тыс.).

Но если за месяц будет заказано и пошито 15 костюмов, то результат будет уже другой. Месячная выручка составит ₽450 тыс. (15 × ₽30 тыс.), затраты — ₽400 тыс. (15 × ₽20 тыс. + ₽100 тыс.), так что предприниматель получит прибыль ₽50 тыс.

Как видим, в зависимости от числа пошитых костюмов изменяются не только выручка и затраты, но и финансовый результат, причем качественно — с увеличением объемов пошива с какого-то момента предприниматель получает прибыль. В нашем примере прибыль получается, если ателье шьет больше десяти костюмов (10 × ₽30 тыс. – 10 × ₽20 тыс. – ₽100 тыс. = 0).

Чем примечательна эта точка в десять костюмов, кроме того, что пошивочная мастерская начинает получать прибыль? Мы уже говорили, что часть затрат остается неизменной вне зависимости от количества продукции — это постоянные затраты (в нашем примере это арендная плата). Другая часть затрат зависит от количества продукции напрямую. Это переменные расходы. Так вот, компания выходит на получение прибыли при таком количестве продукции, когда разница между выручкой и переменными расходами начинает превышать постоянные затраты (в нашем примере такая граница — пошив десяти костюмов).

Разница между выручкой и переменными расходами — это и есть маржа, или маржинальный доход. То есть компания получает прибыль тогда, когда маржа больше постоянных затрат.

Соотношение затрат, выручки, прибыли и маржинального дохода

(Фото: РБК)

Таким образом, расчет маржи крайне важен при финансовом планировании — во-первых, для определения масштаба производства, необходимого для безубыточности, а во-вторых, для построения моделей, помогающих оптимизировать затраты в зависимости от роста производства.

Для расчета маржи применяется следующая формула:

МД = В – ПР или МД = (ΣКПв × ЦПв – ΣКПв × Ред.Пв), где

МД — маржинальный доход (маржа);

В — выручка;

ПР — переменные расходы;

КПв — количество продукции отдельного вида;

ЦПв — цена продаж продукции отдельного вида;

Ред.Пв — расходы, непосредственно затраченные на производство единицы продукции отдельного вида.

Маржа и маржинальность

Пример с пошивом костюмов достаточно упрощен — все костюмы стоят одинаково и на пошив каждого тратится одна и та же сумма. Таким образом, при росте количества пошитых костюмов в одинаковой кратности увеличивался размер выручки и переменных расходов.

В действительности стоимость сырья и цена продукта могут меняться в зависимости от ситуации на рынке. Кроме того, переменные расходы, а значит, и размер маржи, могут меняться в зависимости от количества продукции нелинейно, даже если цены не меняются.

Например, металлургической компании для увеличения выплавки стали может потребоваться на несколько вагонов угля больше, что увеличит транспортные расходы на фрахт дополнительных вагонов. Кроме того, компании обычно выпускают не один вид товаров. Производство какого-то вида товара увеличить легче, с другой стороны, спрос на один вид продукции может расти, а на другой — снижаться.

Все это может приводить к тому, что меняются не только размеры выручки и маржи, но и их соотношение. Поэтому для понимания эффективности работы компании и управления издержками важно учитывать не только маржу, но и отношение маржи к выручке. Такое отношение называется маржинальностью. Если маржа — это разница, выраженная в денежных единицах (рублях, долларах, юанях и т. д.), то маржинальность выражается в процентах.

Итак, маржинальность — это процентное отношение маржинального дохода к выручке.

Формула расчета маржинальности:

М = 100% × МД / В, где

М — маржинальность;

МД — маржинальный доход (маржа);

В — выручка.

Например, выручка компании выросла с ₽500 млн до ₽800 млн, а маржа выросла со ₽120 млн до ₽170 млн. В этом случае маржинальность снизилась с 24% до 21,25%. Это может говорить о том, что нужно либо пересмотреть структуру ассортимента продукции, либо оптимизировать расходы на производство каждой единицы продукции, либо внести изменения в ценовую политику.

Маржинальность и наценка

Слово «маржа» происходит от латинского margo — «край, граница, межа». Поэтому исторически маржой могут называть совершенно разные понятия, которые указывают на какую-либо разницу. Из-за этого возможна некоторая путаница в терминах.

Так, например, маржой могут назвать торговую наценку. Более того, в денежном выражении маржа и наценка могут быть, по сути, одним и тем же. Если переменные затраты на пошив каждого костюма составляют ₽20 тыс., а костюм продается за ₽30 тыс., то и маржа, и наценка в деньгах будут равны ₽10 тыс. на каждый костюм.

Но если мы говорим о наценке как относительной величине, то наценка и маржинальность будут отличаться существенно. Если маржинальность — это процентное отношение разницы выручки и переменных расходов к выручке, то наценка в относительном выражении — это процентное отношение разницы выручки и переменных расходов к переменным расходам.

Н = 100% × (В – ПР) / ПР, где

Н — наценка;

В — выручка;

ПР — переменные расходы.

В примере с костюмами маржинальность составляет 33,3% (100% × ₽10 тыс. / ₽30 тыс.), а наценка — 50% (100% × ₽10 тыс. / ₽20 тыс.).

Маржинальность не может превышать 100%, а наценка может иметь любое значение.

Что еще могут называть маржой

Как мы уже упомянули ранее, словом «маржа» могут называть понятия, обозначающие какую-либо разницу. Можно упомянуть даже разные виды маржи, не являющиеся маржинальным доходом:

- фронт-маржа;

- бэк-маржа;

- гросс-маржа;

- операционная маржа;

- маржа EBITDA;

- банковская (процентная) маржа;

- гарантийная маржа;

- вариационнная маржа.

Фронт-маржа

Фронт-маржа, бэк-маржа и гросс-маржа — это понятия из розничной или оптовой торговли. Причем фронт-маржа — практически аналог маржинального дохода для компании из сферы торговли.

Фронт-маржа в денежном выражении — это разница между торговым товарооборотом и себестоимостью покупки товара.

Фронт-маржа в процентном выражении — это процентное отношение разницы между торговым товарооборотом и себестоимостью к торговому товарообороту.

Бэк-маржа

Бэк-маржа — это обусловленные компенсации от поставщика товара. Если, например, торговая компания реализует партию товара быстрее оговоренного срока, то следующую партию товара поставщик может предоставить со скидкой. Такая скидка и будет примером бэк-маржи.

Гросс-маржа

Гросс-маржа, или коммерческая маржа — это сумма фронт-маржи и бэк-маржи.

Операционная маржа

Операционная маржа — это отношение операционной прибыли к выручке. Операционная маржа, как и маржа

EBITDA

— это виды рентабельности. Операционная маржа может также называться рентабельностью операционной прибыли.

Маржа EBITDA

Маржа EBITDA — это отношение EBITDA к выручке. Маржа EBITDA, как и операционная маржа — это виды рентабельности. Маржа EBITDA может также называться рентабельностью EBITDA.

Банковская (процентная) маржа

Банковская (процентная) маржа — это разница между процентными ставками депозитов и кредитов в банке.

Гарантийная маржа

Гарантийная маржа — это разница между суммой кредита и стоимостью гарантийного обеспечения.

Вариационнная маржа

Вариационнная маржа — это прибыль или убыток, возникающие у покупателя или продавца фьючерса при изменении цены фьючерса.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Маржа и маржинальность помогают узнать, сколько денег приносит компании тот или иной товар, позволяют обнаружить убыточные направления и найти способы оптимизировать расходы. Давайте уточним, что такое маржа, а что — маржинальность, зачем и как контролировать эти показатели.

Что такое маржа

Маржа, или маржинальная прибыль — это разница между выручкой и переменными расходами. Рассчитывается маржинальная прибыль по формуле:

M — маржинальная прибыль;

S — выручка, то есть на какую сумму компания отгрузила продукцию или оказала услугу;

V — переменные расходы.

Переменные расходы — это затраты, размер которых зависит от объема выпущенной или проданной продукции. Для производственной сферы это может быть сырье и материалы, премии сотрудникам, связанные с объемом выполненных работ. Для розничной торговли — закупочная цена товара, эквайринг, премии за количество продаж.

Давайте посчитаем маржинальную прибыль на примере. Евгений каждый месяц продает одинаковое количество кружек, тарелок и сковородок. 100 кружек приносят ему 15 000 рублей, 100 тарелок — 25 000 рублей, а 100 сковородок — 95 000 рублей. На первый взгляд, кажется, что продавать сковородки выгоднее.

Но прежде чем это утверждать, посмотрим на переменные расходы:

Посчитаем маржинальную прибыль с каждой товарной единицы:

Кружки

150 – 70 = 80 рублей

Тарелки

250 – 100 = 150 рублей

Сковородки

950 – 850 = 100 рублей

Еще один важный показатель — совокупная маржинальная прибыль: она показывает, сколько прибыли приносит тот или иной товар (услуга) в целом. Чтобы посчитать совокупную маржу, добавим в формулу Q — объем реализации продукции в натуральном выражении или, проще говоря, количество проданных товаров (оказанных услуг):

Кружки

(150 – 70) × 100 = 8 000 рублей

Тарелки

(250 – 100) × 100 = 15 000 рублей

Сковородки

(950 – 850) × 100 = 10 000 рублей

Показатель совокупной (общей) маржинальной прибыли очень важен при расчетах, связанных с объемом выпуска продукции, издержками и прибылью. Чем выше маржинальная прибыль, тем выше вероятность получить максимально возможный чистый доход.

Маржинальная прибыль — абсолютный показатель. Факт, что Евгений получил 80 рублей прибыли с продажи одной кружки и 8000 рублей с продажи сотни таких кружек, еще ни о чем не говорит. Чтобы оценить эффективность бизнеса, значения маржи недостаточно — для этого рассчитывают маржинальность.

Что такое маржинальность

Маржинальность — это отношение маржинальной прибыли к выручке. Еще ее называют коэффициентом маржинальной прибыли или коэффициентом рентабельности. Именно маржинальность показывает, насколько выгодно или невыгодно продавать тот или иной товар (оказывать ту или иную услугу). Рассчитать этот показатель можно по следующей формуле:

Маржинальность = M / S × 100%

Расчет маржинальности товаров Евгения будет выглядеть так:

Кружки

8 000 / 15 000 × 100% = 53%

Тарелки

15 000 / 25 000 × 100% = 60%

Сковородки

10 000 / 95 000 × 100% = 11%

Это значит, что прибыль на 1 рубль от проданной кружки равна 53 копейкам, на 1 рубль от тарелки — 60 копейкам, а на 1 рубль от сковородки — 11 копейкам. Маржинальность показывает рентабельность продаж и помогает анализировать ассортимент продукции и выбирать наиболее эффективные позиции.

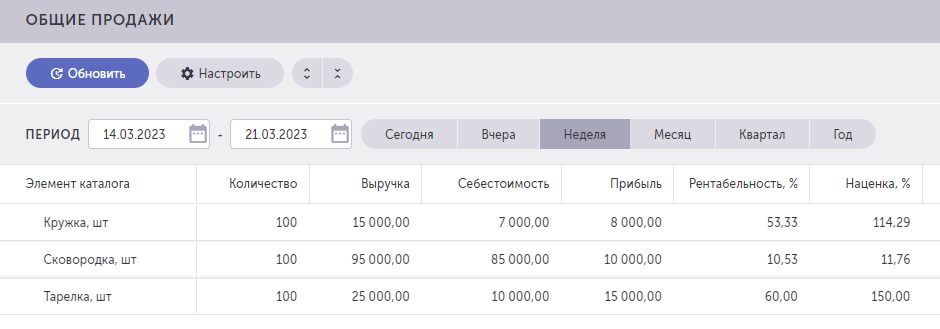

Так как Евгений ведет учет в Большой Птице 2.0, ему не нужно производить сложные расчеты — достаточно посмотреть отчет, который система создает автоматически.

В отчете «Общие продажи» в Большой Птице 2.0. видно прибыль, которую принес каждый товар, его себестоимость, а также коэффициент рентабельности — маржинальность.

Из расчетов видно, что Евгению выгоднее всего продавать тарелки: они приносят меньше выручки, чем сковородки, но издержки на их продажу намного меньше — значит, их маржинальность высока. Сковородки приносят больше всего выручки, но переменные расходы слишком большие — отсюда у этого товара низкая маржинальность.

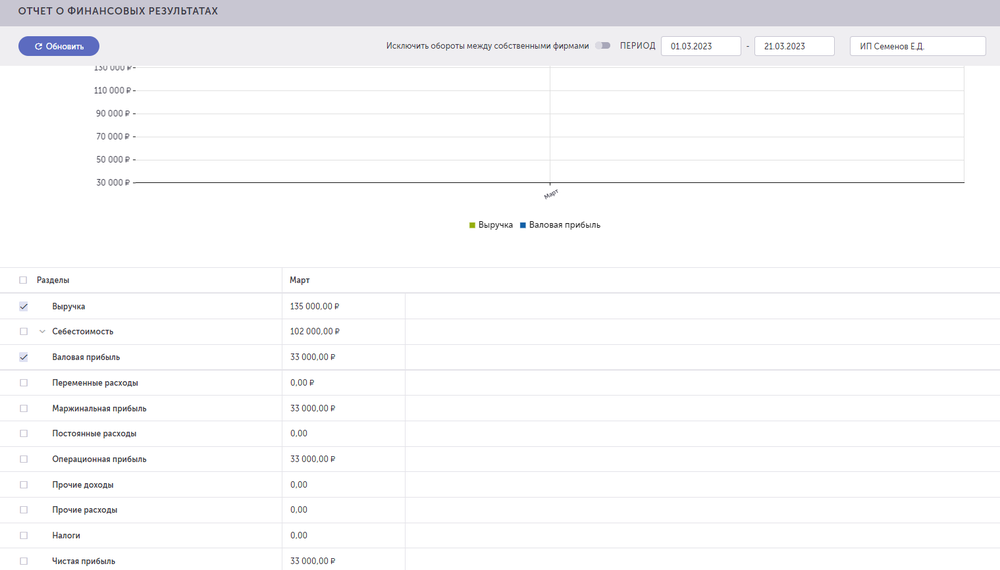

В «Отчете о финансовых результатах» в Большой Птице 2.0 Евгений может посмотреть, сколько всего выручки, сколько маржинальной и чистой прибыли он получил за определенный период.

«Отчет о финансовых результатах» также позволяет сравнивать показатели разных периодов и наблюдать за развитием бизнеса. Каждый предприниматель может настроить отчет так, как нужно именно ему в зависимости от того, какие расходы относятся к постоянным, а какие — к переменным.

Конечно, пример с Евгением упрощенный: в жизни сковородки могут продаваться намного лучше, чем кружки, а тарелки не продаваться вообще. В этом случае закупать много тарелок не имеет смысла, хотя у них и высокая маржинальность. Именно поэтому учитывать только маржинальность неправильно — это всего лишь один из показателей эффективности бизнеса.

Могут ли маржа и маржинальность быть отрицательными

Да, могут. Например, если бы однажды сковородки перестали продаваться и Евгений устроил бы на них акцию, чтобы хоть как-то их сбыть и освободить склад для новых товаров, то цена могла бы оказаться ниже переменных расходов.

Себестоимость сковородок — 850 рублей, а Евгений стал продавать их за 700 рублей. Тогда маржа была бы равна –150 рублям.

M = 700 – 850 = –150 рублей

Маржинальность в этом случае составила бы –17,6%.

Маржинальность = –150850 × 100 % = –17,6%

Отрицательные значения говорят об убыточности. Однако не стоит слишком волноваться по этому поводу. Иногда потери в одном направлении помогают получить выгоду в другом. За счет одной или нескольких убыточных позиций можно привлечь в магазин большое количество покупателей, увеличить средний чек, продать то, что долгое время пылилось на полках и в итоге оказаться в выигрыше.

Как контролировать маржу и маржинальность

Маржинальность продукции необходимо отслеживать постоянно: оптимально сравнивать значения раз в месяц. Годовые изменения помогут определить, насколько успешно развивается бизнес и развивается ли он вообще.

Если маржинальность повышается, значит, процессы грамотно налажены и работают эффективно. Примерно одинаковые показатели говорят о стабильности бизнеса. Если же коэффициент маржинальной прибыли опускается ниже среднего за период, вероятно, что-то пошло не так и на каком-то этапе бизнес начал терять деньги. Важно найти причину: возможно, сильно выросла цена закупки, подорожала доставка или была неверно выстроена система мотивации сотрудников.

Зная показатели маржи и маржинальности, можно установить наценку, которая покроет все расходы и позволит получить прибыль, и разработать справедливую систему мотивации сотрудников, которая не разорит компанию. На основе этих данных предпринимателю проще решить, какое направление в бизнесе продолжать развивать, а какое — лучше закрыть.

Что запомнить

- Маржа — это разница между выручкой и переменными расходами, а маржинальность — отношение маржи к выручке.

- Знание маржи и маржинальности помогают принимать грамотные управленческие решения: как изменить ассортимент, какую цену установить, какую премию выплатить сотрудникам.

- Маржу и маржинальность можно рассчитывать вручную, а можно использовать учетную систему для бизнеса, например, Большую Птицу 2.0, в которой эти показатели рассчитываются автоматически. Оцените возможности Большой Птицы 2.0, посмотрев демоверсию системы.