Взгляд в будущее бизнеса — забота собственника компании. А работа бухгалтера — отражать те факты хоздеятельности, которые уже произошли. Но если бизнес совсем небольшой, а финансиста в штате нет, то к кому начальство пойдет с вопросом: «А потянем ли мы кредит?» Конечно, к бухгалтеру. Расскажем, как быстро и просто прикинуть размер посильного кредита, не вдаваясь в дебри финансового анализа.

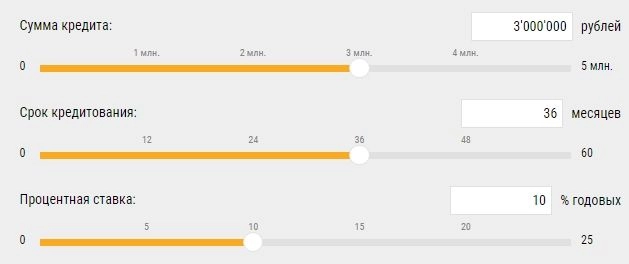

Итак, вашему руководителю поступило спецпредложение из банка: взять кредит в размере 3 млн рублей по ставке 10% на 3 года. Давайте разбираться, сможет ли ваша компания этот кредит осилить.

Шаг 1. Узнаем, сколько придется платить по кредиту

Платежи по кредиту бывают 2 видов:

- дифференцированные: когда тело кредита погашается равными суммами, а проценты начисляются на остаток. Первый платеж по такому кредиту — самый большой. А затем, по мере того, как уменьшается сумма долга, процентов уплачивается все меньше и меньше.

- аннуитетные: когда платеж каждый месяц одинаковый, но меняется его внутренняя структура. В первые месяцы большая доля суммы платежа приходится на проценты по кредиту, а ближе к концу срока — на тело кредита.

В подавляющем числе случаев банки предлагают клиентам кредиты с аннуитетными платежами. Считать самостоятельно ничего не нужно, размер ежемесячного платежа проще узнать с помощью кредитного калькулятора:

Итак, ежемесячный платеж для вашей компании составит: 97 071, 76 руб. Но так как мы строим управленческие планы, а не сводим баланс, то для удобства округлим эту сумму до 100 тыс. руб.

Шаг 2. Определяем, устроит ли нас процентная ставка

Итак, предложение банка действительно выгодно. Ставки в других банках выше. Но вот вопрос: а насколько процент по кредиту подъемный для вашего предприятия? Давайте разбираться.

Есть такой показатель — рентабельность активов. Конечно, бухгалтеры о ней знают. Ведь это один их тех показатель, который проверяют налоговики, при планировании выездных проверок.

Но нам он нужен для других целей. Рентабельность активов показывает сколько зарабатывает бизнес, используя все свои ресурсы: денежные средства, сырье, оборудование, недвижимость и т. д.

Как ее посчитать? А мы откроем баланс и отчет о финрезультатах. В данном случае нам понадобится:

- среднегодовая стоимость активов (строка 1600 баланса): берем значения на начало и конец года, складываем и делим на 2;

- прибыль от продаж (строка 2200).

И подставляем в формулу:

Рентабельность активов = (Прибыль от продаж / Среднегодовая стоимость активов) * 100%.

Рентабельность активов не должна быть ниже процентов по кредиту. В противном случае кредитное бремя утянет бизнес в убытки. Чем больше разница между процентной ставкой и рентабельностью, тем проще будет бизнесу развиваться на заемные средства и гасить кредитные платежи.

Например: рентабельность активов вашей компании — 20%, а процент по кредиту — 10%. Это хороший показатель, компания легко одолеет нагрузку и останется в плюсе.

Ставка по кредиту на пополнение оборотных средств в Ак Барс Банке от 7,19%, а сумма кредита до 100 млн рублей.

Оставьте заявку и получите кредит на выгодных условиях.

Шаг 3. Прогнозируем расходы

Незаменимый помощник в этом вопросе — платежный календарь. Часто он есть прямо в бухгалтерской программе. Ваша задача: понять, не приведет ли уплата ежемесячных платежей по кредиту к постоянным кассовым разрывам.

Ведь часто бывает, что на бумаге бизнес прибыльный, а живых денег на счете катастрофически не хватает. Виноваты: зависшая дебиторка, непродуманные закупки сырья и материалов, затяжной товарооборот, проблемы логистики и т. д. Причин может быть множество. И если своевременная оплата срочных платежей: зарплаты, аренды, налогов — это постоянный квест, то кредит увы ситуацию не спасет, а только добавит проблем.

Например: ежемесячные расходы бизнеса — 1 млн. руб. Раз в три месяца приходит платеж от ключевого клиента — 2,5 млн. руб. Прочие поступления носят случайный характер. В такой ситуации своевременно выплачивать кредит будет сложно.

Итак, допустим выделить 100 тысяч каждый месяц ваша компания может, и проблем с прочими платежами тоже не возникнет. Однако, прогноз денежного потока полной картины нам не даст. Нужно выяснить, какую нагрузку на предприятие даст кредит, и будет ли она ему по силам.

Откройте расчетный счет в Ак Барс Банке. И мы встроим в ваш телефон онлайн-бухгалтера. Он сам подготовит отчеты и отправит их онлайн.

Шаг 4. Определяем кредитную нагрузку

Кроме ежемесячного платежа по кредиту нам потребуется еще один показатель: валовая прибыль. Где ее искать, знает любой бухгалтер — строка 2100 отчета о финансовых результатах. Если бизнес круглогодичный, то мы просто возьмем среднюю валовую прибыль в месяц. А если бизнес сезонный, то можно составить табличку по месяцам или кварталам, чтобы понять насколько сильно возрастет кредитная нагрузка в периоды падения прибыли. Но только без фанатизма, нам нужен быстрый и примерный расчет — помните?

Допустим валовая прибыль вашей компании в месяц — 400 тыс. руб., тогда:

Кредитная нагрузка = 100 тыс. руб. (ежемесячный платеж по кредиту) / 400 тыс. руб. (валовая прибыль) * 100% = 25%

Полученное значение оцениваем так:

|

Кредитная нагрузка, % |

Степень нагрузки |

Влияние на бизнес |

|

до 25 |

низкая |

не влияет на нормальную жизнедеятельность компании |

|

от 25 до 50 |

средняя |

нагрузка компании по силам |

|

от 50 до 75 |

высокая |

компании тяжело закрывать платежи |

|

от 75 до 100 |

критическая |

бизнес на грани разорения |

Итак в нашем случае кредитная нагрузка приемлемая, компания легко справится с платежами.

Рефинансируйте кредит для бизнеса в Ак Барс Банке по ставке 7%. Оставьте заявку и получите консультацию специалиста.

Шаг 5. Считаем, какой эффект даст кредит для бизнеса

А теперь шаг для продвинутых. Раз уж сегодня мы управленцы, то должны понять, насколько эффективно заемные средства сработают.

Существует огромное количество различных коэффициентов и показателей, которые используют финансисты для анализа. Но так глубоко мы не пойдем. Ограничимся тем, что посчитаем эффект финансового рычага самым простым и доступным способом.

Что нам потребуется?

1. Узнать рентабельность собственного капитала.

Сразу пойдем по строкам баланса и отчета о финрезультатах:

Рентабельность собственного капитала = (Строка 2200 (Прибыль от продаж) / Строка 1300 (Собственный капитал)) * 100%.

Пусть у нашего предприятия рентабельность собственного капитала:

150 тыс. руб. / 600 тыс. руб.* 100% = 25%

Этот показатель рассказывает нам с какой отдачей работает бизнес. Или сколько копеек принесет владельцу каждый рубль, вложенный в дело. Зачем он нам нужен, вы узнаете чуть позже.

2. Посчитать эффект финансового рычага.

А делаем мы это так:

Эффект финансового рычага = (Рентабельность активов — Процентная ставка по кредиту) * Сумму кредита / Собственный капитал * 100%.

Если ваше предприятие применяет ОСНО, то формула прирастет еще одним множителем. Он называется налоговый корректор и учитывает ставку по налогу на прибыль 20%: (1 — 0,2).

Но бизнес из нашего примера — малый, и работает на УСН-доходы. Поэтому эффект рычага считаем без учета корректора::

(0,2 — 0,1) * 3 000 тыс. руб. / 600 тыс. руб.) * 100% = +40%

Рентабельность собственного капитала с эффектом финансового рычага составит: 65% (25% + 40%).

Это значит, что кредит даст качественный толчок бизнесу.

Сразу скажем, что эффект может получиться обратным: если результат расчета будет отрицательным, это значит, что бизнес использует активы с низкой эффективностью, а кредит только усугубит положение предприятия.

Итоги

Грамотное использование заемных средств поможет бизнесу встать на ноги и совершить качественный скачок вперед. Но важно просчитать свои возможности и оценить, потянет ли предприятие кредитное бремя и какой эффект оно получит от использования заемных средств.

Что такое товарный кредит? В чем его преимущества?

Как рассчитать лимит товарного кредитования и сроки товарного кредита?

Как оценить эффективность предоставления товарного кредита с отсрочкой платежа покупателю?

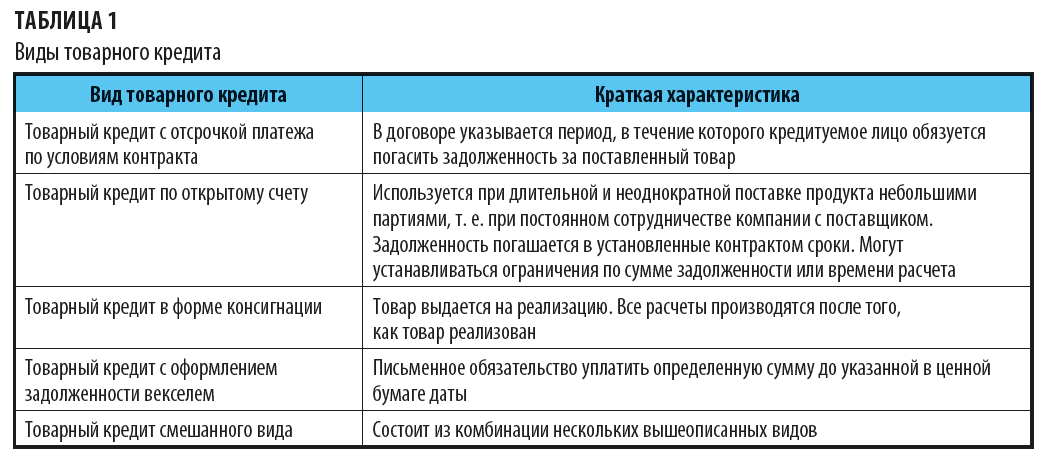

Виды товарного кредита

Товарный кредит — это кредит, который оформляется между продавцом и покупателем. Он предоставляется на условиях отсрочки платежа за поставленные товары, а его срок и условия фиксируются в договоре поставки.

Виды товарных кредитов представлены в табл. 1.

К сведению

На практике товарный кредит с отсрочкой платежа — самая распространенная разновидность коммерческого товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению.

Привлекая к использованию заемный капитал в форме товарного кредита, покупатель максимально старается удовлетворить свои потребности в финансировании, тем самым снизить объем привлеченного заемного капитала в виде денежных средств.

Выдавая товарный кредит, продавец расширяет рынок сбыта, увеличивает обороты и за счет этого наращивает свою прибыль.

Но при этом у продавца должен быть отлажен системный подход к определению размера лимита по товарному кредиту и сроков отсрочки платежа. Если в компании нет инструментов для определения индивидуальных пределов по сумме и сроку заимствования, это может негативно отразиться на ликвидности компании.

Как рассчитать лимит товарного кредитования и сроки товарного кредита?

Лимит товарного кредитования — это то максимальное количество продукта в денежном выражении, которое продавец может отгрузить покупателю с отсрочкой платежа с минимальными рисками для себя.

Размер лимита товарного кредита и срок отсрочки платежа для каждого покупателя определяется индивидуально. При этом обязательно учитываются:

- прошлый опыт работы с покупателем его потенциальные возможности по закупке продукции;

- платежеспособность покупателя, т. е. возможности погашать задолженность за отгруженный товар;

- информация из внешних источников о благонадежности покупателя, если с ним еще не работали.

Обратите внимание!

Обязательно следует оговарить и закрепить документально: объем закупок в квартал.

Чтобы рассчитать лимит товарного кредита для покупателя, необходимо знать:

- запланированный объем продаж на определенный период времени для этого покупателя (месяц, квартал, год);

- срок, на который будет предоставлена отсрочка по платежам.

Вариант 1

С покупателем есть опыт работы

Лимит товарного кредита на месяц можно рассчитать по формуле:

Кредитный лимит = Запланированный объем продаж на месяц / Срок отсрочки платежа;

Срок отсрочки платежа = 30 / Количество оборотов за месяц.

Запланированный объем продаж — это:

- среднемесячный объем продаж, рассчитанный на основании прошлых закупок;

- объем продаж на определенный период согласно контракту.

При определении срока отсрочки платежа учитывают:

- опираясь на прошлый опыт, количество закупок в периоде, для которого определяется объем продаж (если объем продаж взяли за месяц, то и количество закупок берут за месяц);

- территориальную удаленность покупателя от продавца, чтобы срок оплаты не наступил ранее срока поставки продукции покупателю;

- интересы продавца, если он привлекает для пополнения оборотных средств заемные средства, так как срок отсрочки платежа влияет на оборачиваемость всей дебиторской задолженности, а при наличии в обороте заемных средств ее срок оборачиваемости должен быть выше срока оборачиваемости заемных средств.

Пример 1

Покупатель ООО «Север» покупал продукцию в ООО «Прима» со 100%-ной предоплатой.

Планируется изменить договорные условия работы с покупателем ООО «Север», так как через три месяца он планирует увеличить объем закупок на 30 % в месяц.

Чтобы определить лимит товарного кредита и срок отсрочки платежа, которые можно предложить покупателю, необходимо проанализировать предыдущий опыт работы с ним:

За последние три месяца ООО «Прима» отгрузила ООО «Север» товара на 69 236 тыс. руб., т. е. среднемесячная отгрузка составляет 23 079 тыс. руб. (69 236 / 3).

Количество закупок на последние три месяца — 8, т. е. 2,67 раза в месяц. Количество оборотов за месяц — 3.

Тогда:

- срок отсрочки платежа = 30 / 3 = 10 дней;

- кредитный лимит = 23 079 / 10 = 2308 тыс. руб.

Чтобы сохранить объем и частоту отгрузок, покупателю ООО «Север» предложены следующие условия для договора на товарный кредит с отсрочкой платежа:

- срок отсрочки — 10 календарных дней;

- кредитный лимит — 2500 тыс. руб.

В дальнейшем размер кредитного лимита и срок отсрочки платежа могут быть изменены, так как:

- планируется увеличить объем закупок;

- просрочки по оплате (если они будут) могут привести к сокращению или отказу в предоставлении отсрочки.

Вариант 2

С покупателем раньше не работали

В этом случае при расчете лимита товарного кредита и определении срока отсрочки платежа необходимо проанализировать дебиторскую задолженность в компании и принять решение, которое позволит получить компании дополнительную прибыль.

Характер дебиторской задолженности (ДЗ) определяется с помощью коэффициента дебиторской задолженности (КОДЗ):

КОДЗ = Выручка / Средний остаток ДЗ.

К сведению

Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерской отчетности на начало и конец анализируемого периода, деленное на 2.

Коэффициент оборачиваемости показывает, сколько раз за анализируемый период компания получает от покупателей оплату в размере среднего остатка неоплаченной задолженности.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 4, 2019.

Предприниматели часто берут кредиты на развитие бизнеса. Например, на закупку оборудования или запуск нового направления. Но заемные средства могут привести и к потере своего дела, если нечем расплатиться. Рассказываем, что такое кредитная нагрузка и как ее считать, чтобы кредитные деньги не стали проблемой.

Что такое кредитная нагрузка

Кредитная нагрузка — это сумма всех ежемесячных платежей, которые бизнес платит банкам. Например, производитель деталей для нефтяной промышленности взял 2 кредита на закупку станков и сырья. Каждый месяц предприниматель платит банкам по 120 тысяч рублей. Это и есть кредитная нагрузка.

У каждого предпринимателя своя потребность в кредитах. Но исследования показывают, что в России 58% представителей малого бизнеса нуждаются в заемных средствах для развития своего дела. Поэтому предприниматели активно берут в долг у банков или физических лиц.

Показатель кредитной нагрузки используют, чтобы не допустить финансовые проблемы. Если производитель деталей заплатил по кредиту, а потом — коммунальные платежи, аренду цеха, но на зарплату денег не осталось, то кредитная нагрузка явно бизнесу не по силам. Поэтому нужно регулярно контролировать этот показатель.

Начальник управления клиентских отношений банка «СДМ» Иван Лонкин считает, что показатель кредитной нагрузки объективно демонстрирует, может ли предприниматель рассчитывать на кредит:

«Не всегда физические лица и предприниматели могут объективно оценить уровень будущей кредитной нагрузки при планировании платежей. Кажется, что вот сейчас возьмут кредит, решат текущие вопросы, но недостаточно хорошо оценивают, как будут потом ежемесячно расплачиваться. Именно для этого банки считают уровень кредитной нагрузки и отказывают в кредитах тем, у кого он уже высокий. Предприниматель может взять кредит на текущую, как ему кажется, выгодную сделку, но при этом недооценивать возможные риски. Например, товар может быть плохого качества или не доехать в срок. В итоге у клиента будет и плохой товар, и взятый под него кредит. Также ошибочно брать кредит, в котором платежи рассчитываются из будущей прибыли, а не из текущих доходов. К сожалению, практика показывает, что бывает масса ситуаций, когда ожидаемой будущей прибыли нет, а кредит надо возвращать»

Показатель кредитной нагрузки считают и в процентах. Это делается для удобства и наглядности. Выше мы привели пример, что компания ежемесячно платит 120 тысяч рублей по кредитным платежам. Но много это или приемлемо в разрезе всей финансовой деятельности? Чтобы это оценить — сумму ежемесячных платежей делят на сумму кредита и переводят в проценты.

Например, производство берет кредит 3 000 000 рублей на покупку станков на 3 года под 20 %. За 3 года компания должна вернуть:

- Основной долг — 3 000 000 рублей.

- Проценты — 1 800 000 рублей (3 000 000 x 20 % x 3 года).

- Общая сумма долга — 4 800 000 рублей.

Считаем ежемесячный платеж — 4 800 000 / 36 месяцев = 133 000 рублей.

Теперь считаем кредитную нагрузку в процентах:

133 000 рублей / 3 000 000 рублей x 100 % = 4,43 % в месяц, а годовая — 53,16%.

Этот показатель удобно оценивать в разрезе новых кредитов: предприниматель увидит, что нагрузка стала больше или меньше. Кроме этого, данные цифры удобно использовать в управленческом учете.

Как определить комфортный уровень долга для компании

Если говорить про малый бизнес, то в большинстве случаев считают прибыль и уже от этого показателя определяют, какую кредитную нагрузку выдержит компания. То есть определяют соотношение прибыли и кредитных платежей. В самом простом варианте используют следующие показатели:

- Доходы;

- Расходы;

- Валовая прибыль;

- Кредитные платежи.

Мы писали в блоге ПланФакт про виды прибыли. Напомним, что валовая прибыль — это разница всех доходов и расходов. Вот как этот показатель используют в расчетах кредитной нагрузки.

Компания по производству деталей в августе проработала с такими показателями:

- Доходы — 1 600 000 рублей;

- Расходы — 700 000 рублей;

- Валовая прибыль(1600 000 — 700 000) — 900 000 рублей;

- Кредитные платежи — 133 000 рублей.

Кредитная нагрузка = 133 000 / 900 000 рублей x 100 % = 14, 8%.

В сентябре поставщики подняли цены на сырье, в цехе провели ремонт и был сезонный спад продаж. В результате компания показала такие результаты:

- Доходы — 1 500 000 рублей;

- Расходы — 1 100 000 рублей;

- Валовая прибыль(1 500 000 — 1 100 000) — 400 000 рублей;

- Кредитные платежи — 133 000 рублей.

Кредитная нагрузка = 133 000 / 400 000 рублей x 100 % = 33, 3%.

Цифры показывают, что в сентябре кредитная нагрузка выросла. Если в следующие месяцы компания увеличит продажи и сократит издержки, то вернет ситуацию к уровню августа. Если продолжится спад продаж, а сырье не упадет в цене, то показатели могут стать еще хуже.

Приемлемая кредитная нагрузка зависит от направления бизнеса. Директор по развитию МСБ в банке SBI Анна Корнелюк определяет ее в 25% от годовой выручки:

«Данное значение — это наша экспертная оценка. Считаем, что с таким уровнем кредитной нагрузки предприниматель может решать текущие вопросы бизнеса за счет кредитных средств или получить дополнительный импульс развития предприятия. При этом, данный уровень не должен стать критическим в случае ухудшения конъюнктуры рынка, иных краткосрочных затруднений. Но каждый волен определять это значение, исходя из своих целей и вводных позиций»

Финансовые эксперты считают, что приемлемая кредитная нагрузка составляет до 50%, а все что выше, приносит бизнесу проблемы.

Зачем нужна EBITDA

Некоторые компании для расчета кредитной нагрузки используют показатель EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — это прибыль компании до вычета кредитных процентов, налога на прибыль и амортизации по основным нематериальным активам. Этот расчет показывает реальную прибыль предпринимателя, а инвесторы по этому показателю оценивают, как быстро вернут вложенные средства.

Для расчета берут цифры из «Отчета о прибылях и убытках» и добавляют сумму амортизации основных средств и нематериальных активов.

Формула для расчета EBITDA:

Прибыль (убыток) до налогообложения + (Проценты к уплате + Амортизация основных средств и нематериальных активов).

Затем долг компании делят на показатель EBITDA и получают показатель кредитной нагрузки.

Например, показатель EBITDA у компании из примера выше равен 8 000 000 рублей, а общий долг 4 800 000 рублей. Значит, кредитная нагрузка будет равна:

4 800 000 / 8 000 000 = 0,6.

Считается, чем ниже этот показатель, тем у компании больше шансов расплатиться с долгами без проблем. Эксперты считают, что данный показатель нужно распределять так:

- От 0 до 2 — выплата кредита не вызовет проблем.

- От 2 до 4 — средняя нагрузка. Возможно, предприятие внедряет новое оборудование или запускает проект.

- Больше 4 — есть риск, что компания не сможет расплатиться с кредитом.

Директор департамента разработки продуктов банка «Юнистрим» Лев Соколов считает, что не каждый предприниматель может самостоятельно рассчитать кредитную нагрузку:

«По идее, этим должен заниматься грамотный бухгалтер, чтобы приземлить собственников, которые любят набирать заемные средства. По своему опыту скажу, что предприниматели чаще всего совершают 2 ошибки, когда берут кредиты. Во-первых, не учитывают валютные колебания. Да, можно взять долг в рублях, но и рубль проседает, и в результате возвращаешь больше. А если кредит в долларах или евро, то рисков еще больше. Во-вторых, кредит стоит брать, когда есть отработанная модель бизнеса. Часто предприниматель просто не готов к кредитам. Например, кафе работает какое-то время и каждый день приносит 30 тысяч рублей. Но завтра могут поднять аренду или появятся соседи, которые распугают клиентов, или, в конце концов, новый локдаун. В итоге прибыли не станет, и не будет возможности погасить кредит. Поэтому обязательно нужно закладывать возможность форс-мажора»

На практике не все знакомы с понятием «кредитная нагрузка» и не высчитывают этот показатель даже при кредитовании. Сооснователь Центра загородного строительства «ВИЛЛАВИЛЬ» Тагир Галимов считает, что на это влияют тренды:

«По правилам финансового планирования кредитную нагрузку можно вешать только на бизнес, который уже работает несколько лет. Собственник знает, сколько он будет зарабатывать и какие расходы понесет в ближайшие 2-3 года. Поэтому он берет кредит, а в голове есть цифры, потянет он его или нет. Это свойственно предпринимателям нулевых. Более молодые бизнесмены продают на маркетплейсах или работают с криптовалютой. Эти сферы более рискованные, и там редко привлекают кредиты»

Может ли бизнес обойтись без кредитов

Это зависит от вида бизнеса. Например, если компания работает с тендерами, то вряд ли получится обойтись без заемных средств. Государственные компании требуют обеспечение заявки и контракта, а это иногда миллионы рублей. И если у предпринимателя несколько таких договоров, то вряд ли получится обойтись без кредитов.

Сооснователь салона лазерной эпиляции Lisse Ленар Латыпов считает, что без кредитов развивать бизнес нереально:

«Думаю, что развивать бизнес совсем без обязательств, без кредитов и без инвесторов — невозможно. Это будет ремесленничество или очень долгий рост. Его еще называют органический. Когда мы открываем новые точки, анализируем уже действующие салоны. Смотрим, сколько они приносят, и какая сумма платежа не влечет проблем при погашении кредита. Эти цифры помогают планировать нагрузку в новых салонах. Мы знаем примерно, какие суммы для нас нормальные, а какие неподъемные»

С этим мнение не согласен сооснователь магазина «Ячей» Александр Мясников:

«Мы никогда не брали кредитов. Это принципиальная позиция. При этом один наш магазин работает 15 лет, а второй уже 8. Мы всегда старались откладывать деньги на развитие и делать подушку безопасности. Я часто видел, к чему приводят кредиты в торговом бизнесе. Предприниматели живут не по средствам или не умеют анализировать ситуацию. Они продают несколько лет один товар и уверены, что так будет всегда. Потом берут кредит для закупки, а тренды поменялись, и товар уже не берут. В итоге бизнес разрушается. Поэтому кредиты подходят только тем, кто умеет считать, анализировать и жить по средствам»

Тагир Галимов рассказывает про свой опыт кредитования в экстремальных условиях:

«Мы брали кредит на запуск своей компании в апреле 2020 года, в самый разгар пандемии. Взяли обычный потребительский кредит и уже год успешно работаем. Но мы до этого несколько лет работали в сфере строительных кровельных материалов. Поэтому хорошо представляли все маржинальности и особенности этого бизнеса: какой объем реально продать, по какой цене, в какие периоды. Поэтому кредитная нагрузка не стала для нас проблемой на старте»

Как оптимизировать кредитную нагрузку

Все рекомендации по оптимизации связаны с более глубокой проработкой финансовой политики бизнеса. Нужно стараться, чтобы кредитные деньги не сильно влияли на устойчивость компании. Для этого есть ряд эффективных приемов.

Финансовый учет

Если у предпринимателя есть финмодель, то он контролирует цифры бизнеса. А это значит, что он сразу увидит неподъемную кредитную нагрузку. Например, компании нужны средства для ремонта производственных площадей. Если взять кредит, то ежемесячный платеж равен 70 000 рублей, но финмодель показывает, что такая сумма принесет проблемы. Значит, нужно подождать с кредитом или искать более выгодное предложение.

Подушка безопасности

Конечно, бизнес делают для зарабатывания денег, но не стоит стремиться сразу выводить всю прибыль. Лучше откладывать часть денег, чтобы у компании всегда были средства, которые уменьшат зависимость от кредитных денег. Эти же деньги можно инвестировать или положить в банк, чтобы они работали, пока не понадобятся.

Реструктуризация долга

Если ситуация с платежами стала критичной, то лучше сразу обратиться в банк. Более крупные банки чаще всего идут навстречу предпринимателям, чтобы дать рассрочку или уменьшить сумму кредитных платежей. Но надо готовиться к тому, что банк попросит стратегию по выходу из сложившейся ситуации.

Деньги знакомых или собственные средства

Часть предпринимателей обращаются за деньгами к знакомым или родственникам. Это хороший способ получить средства на развитие под небольшой процент и не зависеть от финансовых структур.

Есть вариант, когда предприниматель дает в долг компании собственные деньги. Только в договоре нужно обязательно указать, что даете деньги без процентов. После этого займ можно без проблем положить на расчетный счет компании. В противном случае появятся вопросы от ФНС, а проценты рассчитают от ставки ЦБ.

Но не стоит обращаться к частникам, которых вы не знаете. Среди таких попадаются представители криминала. Эти люди не станут вести переговоры, если появятся проблемы с возвратом займа. Они просто отберут все, что есть.

Разделять личные деньги и средства бизнеса

Иногда предприниматели не до конца понимают, что у бизнеса есть обязательства. И прежде всего нужно платить по ним, а уже потом тратить деньги на собственные нужды.

Привлечение инвестиций

Для расширения бизнеса или запуска новых проектов можно привлечь инвесторов или новых партнеров. Но в этом случае тоже нужно внимательно просчитать участие новых людей. Они могут не требовать возврата денег, но захотят долю в бизнесе. А это тоже не всегда выгодно. Потому что право влиять на решения может появиться у человека, который смотрит на развитие дела иначе. В будущем это спровоцирует конфликты.

Кроме этого, Лев Соколов советует более вдумчиво вести бизнес-процессы:

«Надо стремиться увеличивать активы. Например, можно купить машину не себе, а в лизинг на компанию. Через какое-то время она станет активом. Так же с помещениями: реально купить объект недвижимости в лизинг и через какое-то время он перейдет в собственность. Его уже можно сдавать по субаренде и получать дополнительные деньги. Если есть сверхприбыль, то часть денег лучше вложить в гособлигации. Это обеспечит какой-то прирост, эти средства реально довольно быстро «вытащить». Еще рекомендую заключить с клиентами долгосрочные отношения на взаимовыгодных условиях. Например, при помощи программы лояльности. Обговорить, например, что клиенты точно закупаются у вас раз в месяц или квартал. Так у бизнеса будет уверенность, что всегда будут деньги, чтобы заплатить кредитные платежи»

Кредиты помогают бизнесу развиваться, но эти же деньги могут стать причиной для закрытия бизнеса. Поэтому предпринимателям нужно наладить финансовый учет, чтобы знать, какое количество заемных денег можно привлечь для продолжения работы. Для этого рассчитывают кредитную нагрузку, которая покажет, как быстро бизнес закроет долги.

Принимаю

Мы используем файлы cookie и иные пользовательские данные, чтобы обеспечить вам наиболее полные возможности взаимодействия с Порталом Бизнес-навигатора МСП и наиболее удобную работу с нашим веб-сайтом. Для получения дополнительной информации об условиях использования и порядке изменения настроек cookie нажмите здесь. Продолжая использовать наш веб-сайт или нажав «Принимаю», Вы соглашаетесь с Политикой использования файлов cookie и иных пользовательских данных, а также даете согласие на обработку соответствующей информации.

Рассчитать кредитный лимит

Проверьте, на какую сумму кредита* для бизнеса вы можете рассчитывать. И подайте онлайн заявку в Российский Банк поддержки малого и среднего предпринимательства (МСП Банк).

Узнать свой кредитный лимит

Кредиты по льготным ставкам в МСП Банке можно получить на открытие и развитие бизнеса, для пополнения оборотных средств или выполнения контракта

Низкие ставки

Инвестиционный кредит в сумме от 1 млн до 2 млрд рублей вы можете получить по ставке от 9,1% годовых. Кредит на пополнение оборотных средств в сумме от 500 тысяч до 10 млн рублей — по ставке от 9,6%

Льготные программы

Для инвестиционных проектов в сфере спорта, сельского хозяйства, в Дальневосточном федеральном округе, моногородах и по другим приоритетным направлениям действует специальная кредитная ставка – 8,5%

Государственный банк для малого бизнеса

МСП Банк был создан в 1999 году для целевого кредитования малого и среднего бизнеса. Сто процентов акций банка принадлежат «Федеральной корпорации по развитию малого и среднего предпринимательства».

КРЕДИТНЫЙ ЛИМИТ РАССЧИТЫВАЕТСЯ ПО ОТКРЫТЫМ ДАННЫМ О КОМПАНИИ ИЛИ ИП,

СВЕДЕНИЯМ ФНС И КРЕДИТНОЙ ИСТОРИИ

*не является офертой; лимит на кредит может измениться после проведения полного анализа кредитной сделки

Рассчитать кредитный лимит