Гражданин получает зарплату от заграничной компании, но из-за введенных ограничений деньги на его карту перевести невозможно. Как выйти из этой ситуации?

Центробанк разъяснил, что, находясь в России, деньги из-за рубежа гражданин может получить через компании, оказывающие услуги по переводам денежных средств.

Помимо этого, есть другой вариант. Можно открыть счет в российском банке, не попавшем под иностранные санкции. Затем необходимо сообщить реквизиты этого счета своему заграничному работодателю. В таком случае, он, по идее, сможет переводить зарплатные суммы на этот новый счет. Однако нужно, чтобы работодатель-нерезидент уточнил в своем банке вопросы, касающиеся возможности и условий перевода денег в Россию. Также нужно иметь в виду, что деньги, полученные переводом из-за границы, а также с электронных кошельков можно получить только в рублях.

А если у гражданина есть действующий счет в заграничном банке, то работодатель-нерезидент может перечислять валютную зарплату туда.

Также Банк России напоминает, что для граждан нет ограничений на прием платежей из-за границы. А на счет российского гражданина в заграничном банке от иностранной фирмы может быть зачислена не только зарплата в валюте, но и другие суммы. В частности, арендная плата, купоны, дивиденды и другие процентные платежи по ценным бумагам.

Источник: Информация Банка России

Как получать оплату от иностранных заказчиков в России

И не пойти по миру из-за санкций

Lera Belobragina / Tillanelli

Февральские события сильно усложнили международные переводы с Россией. Особенно критичным это оказалось для тех, кто получает доходы от иностранных заказчиков. Вместе с экспертом разбираемся, какие варианты остались у российских фрилансеров и как пройти квест «Получи свои деньги из-за рубежа».

Михаил Хачатурян

к. э. н., доцент департамента менеджмента и инноваций Финансового университета при Правительстве Российской Федерации.

Что говорят закон и Банк России

Законодательных и регуляторных ограничений на трансграничные переводы нет. В том числе и от иностранных компаний в адрес российских физлиц. Банк России четко обозначил, что получать оплату труда из-за границы можно.

Ограничений по суммам и способам получения тоже нет. Лимиты действуют только на переводы из России за рубеж — не больше 10 000 долларов в месяц в адрес физлица. Через небанковские системы денежных переводов отправить можно только 5000 долларов. ЦБ советует пользоваться сервисами международных переводов, счетами в российских банках не под санкциями или иностранных банках — это официально разрешено.

Звучит хорошо, но есть проблема: переводы все равно сильно усложнились из-за санкций. Кроме того, валютные переводы из зарубежных банков и с электронных кошельков можно получать только в рублях.

Межбанковские переводы из другой страны в Россию сейчас почти невозможны — и с карты на карту, и со счета на счет. Причина в том, что крупнейшие российские банки отключены от SWIFT. Когда иностранное юрлицо переводит деньги российскому физлицу, оно предоставляет своему банку реквизиты получателя с указанием корреспондентского счета. Такие платежи идут через SWIFT и подкрепляются корреспондентскими соглашениями между банками. Сейчас все корреспондентские соглашения между подсанкционными российскими и западными банками заморожены и транзакции по ним проводить невозможно.

Даже если у россиянина есть карта российского банка, который не попал под санкции или попал не под блокирующие санкции (из списка SDN), провести прямой карточный перевод все равно не получится. Visa и Mastercard больше не обслуживают российские счета.

В теории можно было бы обойти эту сложность с картой китайской системы UnionPay: сегодня ее выпускают десять российских банков. Но это не универсальное решение. Во-первых, расчеты через UnionPay возможны при условии, если банк-отправитель не откажется производить такой платеж из-за «вторичных санкций» — которые на него наложат власти за обход запрета на транзакции с Россией. Во-вторых, в России карты UnionPay в основном номинируются в рублях.

Оформить долларовый или евровый счет можно, например, в Россельхозбанке, оформив кобейдж-карту UnionPay-«Мир». Однако этот банк под санкциями — секторальными от ЕС и страновыми от Великобритании, которые запрещают расчеты с британскими контрагентами. К тому же Россельхозбанк тоже отключен от SWIFT. Номинировать карту в долларах и евро можно также у Банка «Санкт-Петербург», а банк «Солидарность» предлагает счета в евро и юане. На эти банки международные санкции не наложили, но что будет завтра — неизвестно.

Получать деньги от заказчиков из ближнего зарубежья проще: там действует платежная система «Мир». Многие банки в СНГ выпускают такие карты — в частности, в Беларуси, Армении, Казахстане, Абхазии, Южной Осетии. Возможно, список расширится за счет стран дружественных и нейтральных стран Ближнего Востока, Латинской Америки и Юго-Восточной Азии.

Как вариант, можно открыть счет в иностранном банке: в Казахстане нерезидентам доступен Kaspi, в Грузии — TBC Bank и Bank of Georgia. Что именно понадобится для заключения договора, зависит от банка. Например, для открытия счета в казахстанском Kaspi физлицу нужно предоставить:

- ИНН — можно российский;

- штамп о пересечении границы;

- загранпаспорт;

- местный номер телефона (мобильный).

Об открытии зарубежного счета нужно уведомить ФНС в течение месяца с момента открытия.

Подводные камни

🪨 Во многих зарубежных банках необходимо личное присутствие для открытия счета — придется ехать в Грузию, Казахстан или другую страну. Юрлица дистанционно могут открыть счет в казахстанском Kaspi или Forte Bank. Физлица — в болгарском UniCredit Bulbank.

🪨 Некоторые банки стали отказывать россиянам в оформлении карты, потому что желающих слишком много

Переводы за границу проводят национальные платежные системы — «Золотая Корона» (Korona Pay за рубежом) и Unistream. Но использовать их можно лишь для проведения транзакций по России и в страны СНГ. С переводами из ЕС и США они практически не работают, хотя у Unistream в списке доступных стран заявлены Греция, Италия, Кипр, Великобритания, Литва, США, ОАЭ.

Есть и менее известные сервисы: например, Solar Staff. Но это уже не платформа для международных переводов, а система для оплаты услуг фрилансерам на карты или электронные кошельки. И заказчику, и исполнителю нужно на ней регистрироваться, составлять документы и оформлять сделку, чтобы перевести деньги.

Подводные камни

🪨 В основном эти сервисы предполагают переводы между физлицами. Условная иностранная компания не сможет отправить деньги фрилансеру. Все переводы идут фактически с карты на карту, то есть «от физика — физику».

🪨 Есть ограничения по суммам. У Unistream это 300 000 рублей за одну транзакцию, у «Золотой Короны» — 1 млн рублей за международную транзакцию и 7,5 млн в месяц. У Contact лимит на месячные переводы — 5000 долларов. Плюс за каждый перевод есть комиссия: ее размер зависит от компании.

Если ваш иностранный партнер не против — можно попробовать оплату через криптобиржи. Они не под санкциями, и маловероятно, что окажутся. Нюанс в том, что большинство криптобирж базируются за пределами России, поэтому всегда есть риск, что платформы закроют доступ для россиян. Например, Binance и Coinbase уже заблокировали отдельные аккаунты.

Для криптопереводов чаще всего используют Tether (USDT). Это стейблкоин — так называют цифровые валюты, стоимость которых привязана к цене реальных активов или национальных валют. 1 USDT = 1 доллару.

Общий принцип работы такой.

- Выбрать сервис для получения криптовалюты. USDT есть практически на всех площадках, поэтому опираться нужно на надежность и репутацию сервиса. Самой популярной биржей среди пользователей остается Binance, которая все еще проводит p2p-платежи по картам неподсанкционных российских банков.

- Зарегистрироваться и пройти верификацию — для этого понадобится скан паспорта или водительского удостоверения и селфи. Биржи, которые не проводят эту процедуру, менее надежны, так как не отчитываются перед регуляторными органами и не соблюдают антиотмывочное законодательство.

- Зарегистрировать отдельный личный кошелек — например, Trust Wallet, Metamask, Exodus, Atomic Wallet. Это обезопасит вас от блокировки аккаунтов со стороны биржи: такие кошельки анонимны и не привязаны к конкретному региону.

- Получить деньги p2p-переводом от заказчика. Для этого нужно отправить ему адрес своего криптокошелька на бирже.

Вывести криптовалюту с биржи на второй кошелек или обналичить их в фиат. Это можно сделать с помощью криптообменников (например, на Bestchange), ботов в Telegram и даже криптоматов. Их расположение можно посмотреть на карте. В целом комиссия за вывод — около 5–8%, в зависимости от способа.

Подводные камни

🪨 Придется разобраться, как создать кошелек, как зачислять, менять и выводить деньги. Причем не только получателю денег, но и отправителю.

🪨 Криптовалютные расчеты — «серая зона» во всех странах мира, они никем и ничем не регулируются. Это означает, что курс криптовалюты к государственным валютам очень волатилен, а гарантий сохранности средств на криптокошельках практически нет. Если аккаунт заблокируют или пользователь потеряет данные для входа, вернуть свои деньги после этого будет сложно, а то и невозможно.

Увы, но универсального решения для россиян с иностранными клиентами нет. Если заказчик из ближнего зарубежья, есть транзакции через «Золотую Корону» и ее аналоги, но переводы будут весьма длительными — до месяца. И в любой момент ситуация может измениться, и отправленные сегодня деньги завтра «зависнут» из-за блока с любой из сторон. Если заказчик из Европы и США — только счета в иностранных банках, российских банках не под санкциями и криптовалюта. Это ненадежные обходные пути, которые сегодня есть, а завтра уже не работают.

Если есть возможность перейти на работу с заказчиками в странах ЕАЭС, в Китае, Юго-Восточной Азии или на Ближнем Востоке — это идеальный выход из ситуации. Расчеты с этими странами и регионами ничем не ограничены.

💫 С одной стороны, способы получить деньги из других стран есть, но ни один из них не идеален на 100%. Проще всего завести карту иностранного банка, но он всегда может заблокировать счет. Из стран СНГ деньги можно отправлять через сервисы переводов, но только между физлицами. Быстрые транзакции возможны через криптовалюту, но минусом становятся сложности и для клиента, и для заказчика.

Читайте также

ЦБ РФ разъяснил, как работник может получать зарплату от иностранной компании, если из-за ограничений пропала возможность перечислений на карту.

В своих разъяснениях финансовый регулятор отмечает, что деньги из-за границы можно получать через компании, оказывающие услуги по переводам денежных средств.

Также работник может открыть счет в несанкционном банке и сообщить реквизиты этого счета работодателю-нерезиденту. Тогда работодатель сможет перечислять выплаты работнику на этот счет. Перед этим работодателю следует уточнить в своем банке возможность и условия перевода средств в Россию. Средства, полученные переводом из-за рубежа, а также с электронных кошельков выдаются исключительно в рублях.

Кроме того, если у работника есть счет в иностранном банке, то работодатель-нерезидент может перечислять на него выплаты в валюте.

Не совсем. Если это именно договор оказания услуг — то такое перечисление денег не будет считаться зарплатой. Это именно оплата выполненных работ по договору.

Чтобы это было зарплатой — договор должен хоть немного напоминать именно трудовой договор. Возможно, договор оказания услуг в некоторых случаях можно будет посчитать трудовым (ну или скорректировать его так, чтобы он больше был похож на трудовой). Но обратите внимание, что тут появляется иная проблема: если этот доход — «зарплата», то с неё нужно будет заплатить подоходный налог у нас (ну или предоставить документы, что таковой налог был заплачен «у них» при условии, что с той страной, откуда ваш работодатель, у России заключено соглашение об избежании двойного налогообложения). Соответственно, -13% от поступивших денег.

Disclaimer: я не юрист, просто сам тоже ковырялся с похожим вопросом и пришёл примерно к таким выводам.

P.S. А в чём проблема получать оплату в Российские банки? Да, они сейчас выглядят несколько токсично, но при этом SWIFT в большинство банков летает без особых проблем, так что, если «не отправлять деньги в банки на территории России» не является принципиальной позицией вашего клиента и/или его банка, получение SWIFT переводов выглядит вполне работающим вариантом.

Рассказываю, как теперь фрилансерам из России работать с клиентами из-за рубежа и получать оплату.

Всем привет! Меня зовут Миля Котлярова, я фрилансер с 2011 года и в своем телеграм-канале Digital Broccoli и этом блоге рассказываю про выход на международный фриланс и поиск заказчиков.

В прошлой статье я рассказала, как сейчас можно продолжать работать на зарубежном рынке, если вы фрилансер. Способов много, многие все еще никак не зависят от цвета вашего паспорта.

А вот с оплатами сложнее. 15 ноября 2022 года Payoneer разослал письмо, что российские аккаунты закрываются с 16 декабря 2022 года. До 8 декабря еще можно получать платежи и вывести деньги с бирж и стоков, потом — все.

Сразу поясню, что Payoneer можно продолжить пользоваться, если сделать релокейт аккаунта: отправить в техподдержку выписку из зарубежного банка, договор аренды, счета за коммуналку на ваше имя. После этого можно заказать карту Payoneer и пользоваться ей вне РФ, а еще выводить деньги на зарубежные счета. Если открыть счет в странах СНГ, то можно потом пересылать их даже по СБП в Россию.

Если вы получаете выплаты с международных бирж фриланса и стоков и у них нет возможности выбрать просто банковский счет, альтернатив сейчас нет. Придется выбирать биржи и стоки с Bank Transfer и указывать зарубежный счет (в любом случае).

Некоторые биржи выводят на Paypal — например, Fiverr, — но для его открытия в любом случае понадобится зарубежная карта (и по возможности стабильный сервер с IP выбранной страны).

Если же вы работаете с клиентами напрямую — например, ищете их в соцсетях, которые я перечислила в прошлой статье из цикла, — получать от них оплаты в Россию все еще есть, и вполне рабочие. О них и поговорим.

Сервисы для удаленных сделок

Сервисы для удаленных сделок — это платформы-посредники, которые получают деньги от заказчика и переводят их вам, когда проект сдан. Они выступают как подрядчики, а вас «нанимают» как субподряд. Обычно берут комиссию от 6 до 10%.

Для заказчика такой сервис удобен тем, что он предоставляет все документы для бухгалтерии и выступает гарантом, для вас — что позволяет получать платежи со всего мира и выводить в нужной валюте на любые счета. Даже российские!

Кстати, работают в обе стороны: если вы уехали из России, но продолжаете работать с российскими компаниями, они тоже могут платить вам через такие сервисы. Но здесь могут быть ограничения: если сервис зарегистрирован в ЕС или стране, присоединившейся к санкциям Евросоюза, через него нельзя оказывать услуги некоторых категорий российским компаниям. Обычно этот список есть на сайте сервиса, у Solar Staff был вот такой документ.

Работа происходит двумя способами:

- Заказчик регистрируется в сервисе, пополняет счет, создает задачу и приглашает вас как исполнителя, или

- Вы регистрируетесь, создаете оффер и высылаете ссылку на него заказчику. Тот регистрируется и принимает оффер.

Где-то заказчику не нужно проходить регистрацию, но чаще всего это необходимо для документации и пополнения счета. Учтите, что заказчик, как правило, должен пройти верификацию сервиса — обычно это занимает 2-3 часа, но иногда дольше. Поэтому не оттягивайте создание задачи — лучше сделать это сразу, а потом приступать к ней, чем заняться оформлением непосредственно перед оплатой.

Комиссию сервиса чаще всего платит клиент, где-то можно назначить ее себе как исполнителю. Тут как договоритесь.

Из всех перечисленных я пользуюсь Solar Staff — пара моих постоянных клиентов предложили работать через него, и теперь я стараюсь приглашать туда всех остальных. Пока нареканий не было.

Boosty

Неожиданный способ, который используется с марта и до сих пор для международных оплат. Вообще, Boosty — это сервис для донатов, зарегистрированный в Нидерландах. Но он работает с рублями, евро и долларами и принимает платежи во всех странах, а вывести деньги можно как на зарубежную, так и на российскую карту и кошельки и даже на Paypal, если вы переехали. Опять же, я использую его для получения оплат из России, но в обратную сторону работает так же.

Бусти удобен тем, что там есть возможность создать отдельный платный пост — именно его фрилансеры и используют для сдачи проекта. Единственное неудобство — заказчику приходится регистрироваться и становиться вашим подписчиком, то есть он автоматически будет видеть ваши новые посты. Но это легко решается отпиской

Бусти берет свою комиссию при оплате и выводе, в итоге получается тоже около 8-10%.

Системы переводов

Некоторые системы переводов с карты на карту или кэшем позволяют перевести деньги из Европы, Австралии, США, Южной Кореи и Канады в Россию. К ним относятся Profee, Contact, Koronapay и Юнистрим.

Список стран, из которых возможен перевод, постоянно меняется. Где-то осталось по одной европейской стране, где-то доступны почти все страны ЕС. Заходите на сайт сервиса и проверяйте список стран отправителя перед тем, как предложить этот способ заказчику.

SWIFT-перевод на счет

Если не хотите заморачиваться с сервисами и работаете с крупными суммами, есть старый добрый свифт. Правда, работает он не сказать чтобы стабильно. Где-то зарубежный банк откажется отправлять деньги в российский из принципа и страха санкций, где-то завернет платеж посередине, откусив комиссию банка-корреспондента. Да, свифт идет не напрямую из банка в банк: по дороге он попадает в банк-посредник, который проводит и проверяет платеж. Как правило, он забирает свою комиссию, даже если откажет в проведении платежа и вернет деньги отправителю.

При этом с отправителя и получателя тоже возьмут комиссию — от $35 до $200 в зависимости от банка.

Пока самый стабильный банк для SWIFT-переводов, судя по отзывам, это Райффайзен. Деньги доходят быстро — от пары часов до пары дней. Да, в контексте свифта это быстро

Этот способ подойдет тем, кто получает $1000-2000 одним платежом и готов потерять комиссию и понервничать в ожидании платежа. Из моих 6 свифтов до меня дошли 3, при этом только 1 дошел за 3 дня. Два шли по полтора месяца, а те, что не дошли, были от родственников и от меня, из разных банков — и все равно банки-корреспонденты развернули их, съев комиссию. Суммарно на недошедших до меня свифтах я потеряла чуть больше $100 и с тех пор отношусь к нему с опаской.

Перевод на зарубежный счет или карту

Если вам удалось открыть счет за рубежом, вы можете получать деньги напрямую туда. Либо тоже SWIFT-переводом (вам понадобится IBAN и SWIFT-код банка, обычно их выдают при открытии счета), либо через сервисы card2card. Например, Paysend, Profee.

Но советую также открыть к ним Payoneer и/или Paypal, чтобы упростить жизнь заказчикам.

Кстати, согласно письму ЦБ зачислять оплату за услуги на зарубежные счета снова можно.

Потом эти деньги можно перевести также себе по SWIFT или СБП, если страна открытого счета к нему подключена, а также отправлять их с карты через Koronapay, Юнистрим или Contact.

Кстати, у открытия зарубежных счетов для использования из России есть важный, но неочевидный нюанс. Если вы открываете счет за рубежом и потом возвращаетесь в Россию, заранее выясните, как работает банковское приложение. Например, приложение турецкого Ziraat может заблокироваться просто потому, что вы нажали лишнюю кнопку и ему это не понравилось. Чтобы разблокировать, нужно идти в банк — по телефону или емэйлу это сделать нельзя. Некоторые приложения не подразумевают отправку международных переводов, они возможны тоже только через отделение банка. Учитывайте это, если не планируете оставаться в стране открытия зарубежного счета и рассчитываете на поступающие на него деньги.

Также, если вы остались налоговым резидентом России, то есть находитесь там больше 183 дней в календарном году, вам нужно будет отчитаться об открытии зарубежного счета и движении по нему.

В следующей, завершающей, статье этого цикла расскажу, как работать и получать оплаты за рубежом, если вы переехали. Подписывайтесь на мой телеграм-канал о международном фрилансе Digital Broccoli, чтобы быть в курсе новостей.

Пишите в комментариях о своем опыте получения оплат из-за рубежа (или из России, если вы переехали) — что сработало, что нет, может, я не упомянула какой-то удобный способ

С февраля из РФ выехали сотни тысяч человек, которые продолжают удаленно работать на российские компании. Они столкнулись со сложностями в получении зарплаты, ведь с марта Visa и Mastercard ушли из России. Их карты, выпущенные российскими банками, перестали работать за рубежом. Карта «Мир» до недавнего времени работала в странах СНГ, Турции, Вьетнаме, но ее перестали принимать во многих банках после того, как в сентябре Минфин США предупредил их о санкциях. В Турции теперь не обслуживают «Мир», а в ряде других стран – очень ограниченно.

«РБК» назвал способы, с помощью которых россияне получают доступ к зарплате.

- Переводы с российской карты за рубеж с помощью систем денежных переводов «Золотая корона», «Юнистрим», Contact. Отправленные деньги можно получить на карту иностранного банка или наличными в офисе банка-партнера.

- Отправить деньги с российского на иностранных счет с помощью SWIFT или корреспондентских счетов. Но ряду российских финансовых организаций отключили такие возможности в рамках санкций. Это, например, такие крупные банки, как Сбер, РСХБ, «Открытие», ВЭБ и другие.

- У некоторых банков под санкциями работают трансграничные переводы в дружественные страны.

- Перевод денег через приложение на белорусскую карту системы «Мир», затем через приложение белорусского банка – на белорусскую Visa или Mastercard. Международные платежные системы не объявляли о том, что уходят из Белоруссии, уточняет «РБК».

- Работодатели могут перечислять зарплату через компанию-агента, резидента другой страны, которая получает средства и перечисляет сотрудникам. За это компания получает определенный процент.

Еще один аспект, про который стоит помнить и сотруднику, и работодателю — налоговое резиденство РФ теряется, если находиться в стране менее 183 дней за год. Нерезидент должен платить не 13-15%, а 30% налога на доходы физических лиц, а еще он теряет право на вычеты.

-

Налоги, доверенности, уведомления: проблемы уехавших из России и решения

15 ноября, 9:45

«РБК» называет такие способы сэкономить на налогах и страховых сборах, как неоплачиваемые отпуска с выплатой бонуса, заем работнику от компании вместо зарплаты и оформление работников по договору с частным агентством занятости. Эксперт посоветовал применять их не массово, а точечно и комбинировать с традиционными способами выплаты зарплаты.

Как платить зарплату сотруднику за границей. И что делать с налогами

Если сотрудник работает удалённо из-за границы, возникают нюансы по его оформлению, уплате НДФЛ и страховых взносов. Рассказываем, как быть работодателю, работники которого уехали за пределы страны или собираются это сделать.

Какой договор можно заключить с работником, который находится за рубежом

Минтруд несколько раз отмечал, что нельзя заключать трудовой договор с дистанционным сотрудником, который находится за пределами России. Например, в письмах от 07.08.2015 № 17-3/В-410 и от 16.01.2017 № 14-2/ООГ-245.

Чиновники объясняют свою позицию тем, что нормы трудового законодательства действуют только на территории Российской Федерации. Поэтому у работодателя не будет возможности обеспечить безопасные условия труда. Минтруд рекомендует в подобных случаях заключать договор гражданско-правового характера (ГПХ).

В то же время в ТК нет прямого запрета на заключение трудового договора с удалённым сотрудником, который находится за границей.

На это указывает, например, АС Северо-Кавказского округа в постановлении от 24.12.2020 по делу № А20-4914/2019. Поэтому теоретически работодатель может выбрать любой вариант, но стоит учитывать риски, связанные с проверкой трудовой инспекции.

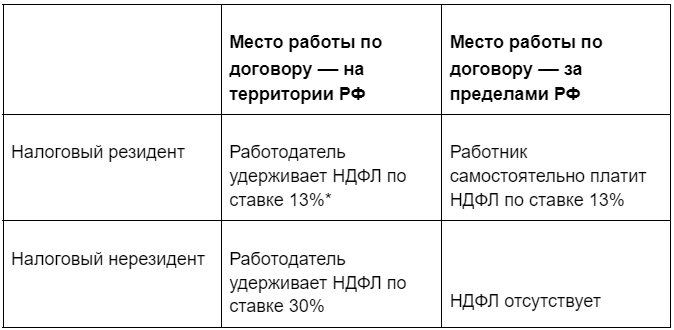

Как платить НДФЛ с выплат работнику, который находится за рубежом

При расчёте НДФЛ нужно учитывать два фактора:

1. Место работы, которое определяют по условиям договора (письмо Минфина от 14.04.2021 № 03-04-06/27827). Если место работы расположено за границей, то все выплаты сотруднику считаются доходами от источников за пределами РФ (пп. 6 п. 3 ст. 208 НК).

2. Статус налогового резидента РФ. Налоговый резидент — это человек, который провел на территории РФ более 183 дней за 12 месяцев подряд (п. 2 ст. 207 НК). Есть исключения для лечения, обучения и т. п. Какое при этом гражданство — не имеет значения.

Налоговые резиденты РФ должны платить НДФЛ со всех своих доходов, а нерезиденты — только с доходов, полученных на территории РФ (ст. 209 НК). Налоговый резидент РФ должен самостоятельно рассчитать и уплатить налог, полученный за пределами РФ (пп. 3 п. 1 ст. 228 НК).

Уплата НДФЛ с доходов работника, который находится за границей

*указаны стандартные ставки НДФЛ для доходов, не превышающих 5 млн руб. в год.

Как платить страховые взносы, если работник находится за рубежом

Для расчёта страховых взносов имеют значение:

1. Гражданство работника.

Застрахованными лицами по пенсионному, медицинскому и социальному страхованию в части больничных и декретных выплат считаются все граждане РФ, а также иностранцы, временно проживающие или пребывающие на территории РФ (п. 1 ст. 7 закона от 15.12.2001 № 167-ФЗ, п. 1 ст. 10 закона от 29.11.2010 № 326-ФЗ, п. 1 ст. 2 закона от 29.12.2006 № 255-ФЗ).

Страхование от несчастных случаев на производстве распространяется на всех граждан РФ и иностранцев, вне зависимости от места их проживания (п. 2 ст. 5 закона от 24.07.1998 № 125-ФЗ).

2. Вид договора.

По трудовым договорам нужно начислять все виды страховых взносов. По договорам ГПХ взносы на страхование на случай временной нетрудоспособности начислять не нужно. Взносы от несчастных случаев начисляют только если это указано в самом договоре.

Таким образом, если работник уехал, но остался гражданином России, по взносам для него ничего не меняется. Если он стал гражданином другого государства, остаются только обязательные взносы на страхование от несчастных случаев по трудовому договору.

Что делать работодателю, если работник уехал или планирует уехать за границу

1. Переоформить договор.

У работодателя в этом случае есть два варианта: оставить действующий трудовой договор, дополнив его положениями об удалённой работе, или оформить новый договор ГПХ.

Договор ГПХ выгоднее для работодателя: не нужно платить страховые взносы в ФСС и снижается вероятность конфликтов с трудовой инспекцией. Однако сотрудник может не согласиться на это.

Если договориться не удастся, можно воспользоваться статьёй 312.8 ТК, по которой у работодателя есть право расторгнуть трудовой договор, если дистанционный сотрудник переехал и после этого он не может исполнять трудовые обязанности на прежних условиях. Что именно делает исполнение трудовых обязанностей после переезда невозможным — в законе не расшифровано.

Судебная практика по применению ст. 312.8 ТК пока не сложилась. Речь может идти, например, о существенной смене часовых поясов.

2. Определить порядок уплаты НДФЛ.

Порядок зависит от того, какое место работы указано в договоре.

Место работы — территория иностранного государства. В этом случае работодатель не должен удерживать НДФЛ с момента переезда.

Если работник за первый календарный год проведет за рубежом менее 183 календарных дней, он должен будет по итогам года сдать декларацию и заплатить НДФЛ по ставке 13%. Работодателю при этом ничего не нужно делать.

Если же работник за первый календарный год проведет за границей более 183 дней, то:

- Работник не должен подавать декларацию и платить НДФЛ со всех доходов после переезда.

- Работодатель должен пересчитать по ставке 30% НДФЛ со всех доходов, которые он выплатил работнику с начала текущего года и до даты переезда (письмо Минфина РФ от 15.03.2017 № 03-04-06/14804). Недоплаченный налог нужно удерживать с текущих выплат в пользу работника до конца года. С каждой выплаты можно удержать не более 20%. Если работодатель не успеет всё удержать в текущем году, он должен сообщить об этом налоговикам до 1 марта следующего года. Тогда ФНС направит работнику уведомление и он должен будет сам доплатить налог до 1 декабря (п. 5 ст. 226 НК РФ, п. 6 ст. 228 НК РФ).

Начиная со второго года пребывания работника за границей, у работника и работодателя не будет никаких обязанностей по оплате НДФЛ.

Место работы — территория РФ. В этом случае работодатель должен удерживать НДФЛ по ставке 13% со всех выплат, пока сотрудник не проживет за границей более 183 дней. Проверять статус налогового резидента нужно при каждой выплате (письмо Минфина РФ от 01.09.2016 № 03-04-05/51258). Для подтверждения времени пребывания за рубежом можно использовать, например, копию страницы загранпаспорта с отметкой о пересечении границы.

Если работник проживёт за рубежом более 183 дней уже в первый год пребывания, то налог по всем выплатам со ставки 13% за первый год нужно пересчитать по ставке 30% и удержать до конца года разницу, как описано в предыдущем разделе. После 183 дней пребывания и в последующие годы нужно удерживать НДФЛ по ставке 30%.

3. Определить порядок начисления страховых взносов.

Порядок зависит от гражданства работника.

Если работник сохранил гражданство РФ или оформил двойное гражданство, нужно начислять все взносы, предусмотренные российским законодательством в зависимости от вида договора: трудовой или ГПХ.

Если работник после переезда стал гражданином иностранного государства, с даты смены гражданства на выплаты в его пользу нужно начислять только «несчастные» страховые взносы: по трудовому договору — в любом случае, а по ГПХ — если это предусмотрено договором.

Пример

Два работника российской ИТ-компании «СуперСофт» с 1 апреля 2022 года переехали в Армению. Петров А. В. оставил российское гражданство, а Петросян Т. С. с 1 июня 2022 года сменил гражданство на армянское. С обоими работниками продолжили действие трудовые договоры, в качестве места работы с 1 апреля 2022 года указаны адреса на территории Армении.

Если Петров и Петросян останутся на территории Армении или других зарубежных стран до конца 2022 года и далее, то обязанности удерживать и платить НДФЛ с доходов, полученных после 1 апреля 2022 года, у работодателя и у самих работников не будет.

Работник, который постоянно живёт за границей, будет платить налоги в соответствии с законами иностранного государства. С какого момента он начнёт это делать и на каких условиях — зависит от страны пребывания и юридического статуса самого работника в этой стране. Например, работник может получить иностранное гражданство или вид на жительство, зарегистрировать местный аналог ИП и т.д. Но российского работодателя это в любом случае не касается.

Работодатель должен будет пересчитать НДФЛ с доходов, выплаченных этим работникам в России за январь-март 2022 года. Сделать это нужно после того, как Петров и Петросян будут находиться за рубежом более 183 дней. Исходя из даты переезда, это произойдет в октябре 2022 года. Поэтому с выплат за октябрь-декабрь 2022 года нужно будет удержать разницу в НДФЛ за январь-март 2022 года, рассчитанному по ставкам 13% и 30%.

Страховые взносы на зарплату Петрова нужно продолжать начислять в течение 2022 года и далее на общих основаниях, как и до переезда. Это же относится к зарплате Петросяна за апрель и май 2022 года. А, начиная с 1 июня 2022 года, на зарплату Петросяна нужно начислять только «несчастные» страховые взносы.

Как перечислять зарплату работникам за рубеж

Из-за санкций с платежами за рубеж возникли сложности, поэтому нужно решить два вопроса: куда перечислять деньги и через какого оператора.

На сегодня карты Visa и Mastercard, выданные в РФ, не работают за границей. Правда, в некоторых странах можно пользоваться российскими картами МИР. Это, например, Белоруссия, Армения, Казахстан, Таджикистан. Но нигде, кроме Белоруссии, нельзя использовать карту МИР без ограничений. Как правило, с неё можно только снимать наличные и рассчитываться в отдельных торговых точках, подключённых к местной платежной системе. Поэтому работнику в большинстве случаев будет удобнее оформить карту иностранного банка.

Работодатель же должен выбрать оператора, через которого будет проходить перевод. Это может быть банк или небанковская платежная система.

Некоторые банки, например, ВТБ, Промсвязьбанк, Совкомбанк попали под блокирующие санкции и не могут переводить деньги за границу.

Если у работодателя открыт счёт только в одном из таких банков, придётся открыть дополнительный счёт в банке, не попавшем под санкции.

Также можно использовать и небанковские платежные сервисы, но здесь нужно учитывать, что многие из них проводят только переводы между физическими лицами. Из крупных платёжных систем с организациями работает, например, Юнистрим.

В любом случае нужно иметь в виду, что условия для переводов за рубеж постоянно меняются. Кроме того, отдельные иностранные банки могут вводить свои ограничения на приём платежей из России. Поэтому перед тем, как открыть счёт в российском банке или заключить договор с платёжной системой, уточните, можно ли будет через них перевести деньги в иностранный банк.

Мы решили помочь бизнесу, и разработали поисковик по мерам господдержки. Введите ИНН вашей компании в специальном сервисе «Моё дело Бюро», и вы получите список полагающихся именно вашей компании преференций с подробными инструкциями по их получению. Сервис бесплатен и доступен каждому зарегистрированному пользователю.

Чтобы получить доступ к сервису, просто заполните заявку.