Онлайн-институты, школы и блогеры в частном порядке предлагают различные варианты оплаты образовательных инфопродуктов. Одно из популярных решений – оплата в рассрочку и в кредит. В чем плюсы и минусы такого подхода для бизнеса? Как влияет внедрение рассрочки на динамику продаж? Какие варианты подключения рассрочки существуют и что важно знать при выборе банка? На эти вопросы отвечают эксперты и представители бизнеса.

Особенности покупки онлайн-курсов

Крупнейшие и наиболее популярные сегменты российского рынка онлайн-образования в 2019 году, по данным EdMarket Research, – это школьное образование (27 %), иностранные языки (20 %), дополнительное профессиональное обучение (20 %), корпоративное образование (11 %) и другие направления (22 %).

В сегменте дополнительного профессионального образования для взрослых 5 самых популярных направлений в 2019 году – это обучение на производстве, повышение квалификации (17 %), творчество (13 %), спорт, здоровье (9 %), духовные практики и личностный рост (7), психология (6 %).

В течение пандемического 2020 года спрос на курсы по интернет-маркетингу, программированию, дизайну и бизнесу значительно вырос. Многие осознали потребность в получении новой онлайн-профессии и готовы инвестировать в свое образование. 17 % россиян впервые попробовали обучение на онлайн-курсах, 29 % стали чаще использовать сервисы для онлайн-образования.

В 2018 году средний чек за курсы иностранных языков составлял 9 874 р. Пользователи предпочитали оплачивать курс полностью, без кредитов и рассрочек, чтобы получить доступ сразу ко всем занятиям. Средний чек в сегменте дополнительного профессионального образования, по информации АТОЛ, значительно выше, чем у языковых курсов, и составляет порядка 32 700 р. Цена объясняется разными факторами, в том числе и большой продолжительностью (90 дней и больше). При этом портал «Учи.ру» отмечает популярность коротких курсов: они позволяют сэкономить время, получить новые знания и стоят меньше.

Спрос на дорогие и продолжительные курсы ниже. Онлайн-школы, продающие такие программы, часто предлагают студентам оформить оплату в кредит или рассрочку.

Онлайн-университет SkillBox, внедривший программу рассрочки совместно с «Тинькофф Банк», получил рост объема продаж на 130 %. 70 % лидов приходят с программ с рассрочкой. 65 % продаж осуществляется через кредит или рассрочку.

Выгоды рассрочки и кредита для онлайн-бизнеса

В связи с потерей источников дохода и снижением покупательской способности многие потенциальные клиенты онлайн-школ заинтересованы в кредитных программах с возможностью вносить плату за дорогостоящие курсы по частям. Гибкие варианты оплаты с разбивкой по месяцам могут стать хорошей альтернативной снижению цен и позволят привлечь дополнительный сегмент потенциальных покупателей, которые заинтересованы в информационном продукте, но не готовы оплатить весь курс сразу. Так потенциально можно привлечь больше учеников, снизить количество отказов, повысить средний чек. Если рассрочка оформляется через банк, онлайн-школа получает сразу всю сумму заказа, независимо от того, на какой срок ученик оформил рассрочку.

Рассрочка и кредит: сходства и отличия

Главное и основное отличие рассрочки от кредита заключается в том, какая сторона выплачивает проценты.

Если покупатель курсов берет банковский кредит, онлайн-школа не несет никаких расходов. Покупатель самостоятельно выплачивает сумму по кредиту и проценты, установленные банком. Этот вид кредитования называется «кредитование покупателей». Не стоит путать его с образовательным кредитом, который предоставляется для получения высшего и средне-специального образования и выдается обычно на срок от 10 до 15 лет. С услугой «кредитование покупателей» многие знакомы при покупке техники. При покупке онлайн-курсов данный банковский кредит работает аналогично. После выбора курса пользователь заключает договор с банком, после чего банк осуществляет оплату, а студент выплачивает кредит и проценты в установленные сроки. Существуют 2 варианта оформления кредита: офлайн и онлайн. В первом случае покупателю необходимо лично посетить отделение банка и подписать все необходимые документы. Второй вариант кредитования (онлайн) предпочтительнее: меньше шансов, что потенциальный покупатель поменяет свое решение относительно покупки. Подписать договор с банком он может посредством SMS.

Если ученик покупает курс в рассрочку, он оплачивает только стоимость самого курса, а оплату банковских процентов берет на себя онлайн-школа. Возможен и другой вариант рассрочки (без участия банка). Он называется оплатой по частям. В этом случае оплата курса разбита на определенные части, которые ученик вносит поэтапно.

Сколько стоит курс при оплате в кредит и в рассрочку

Рассмотрим на примере, как производится расчет сумм и выплат при рассрочке и кредите. Допустим, стоимость курса равна 60 000 р. Проценты по кредиту и рассрочке приведены условно.

|

Кредит (3—36 месяцев) |

Рассрочка (6 месяцев) |

Рассрочка (12 месяцев) |

|

|

Скидка, которую дает школа банку |

– |

5 % |

10 % |

|

Сумма, которую получает школа от банка |

60 000 р. |

57 000 р. |

54 000 р. |

|

Сумма, которую платит ученик |

60 000 р. + 10 % (6000 р.) |

60 000 р. |

60 000 р. |

Внутренняя рассрочка от онлайн-школы

Онлайн-школа может организовать рассрочку для своих студентов без участия банков на основе собственных финансовых ресурсов. Это будет внутренняя услуга образовательного учреждения. Покупатель оплачивает только стоимость курса, которая оговаривается на момент оформления рассрочки, не переплачивая проценты банку. Школа при этом тоже не несет дополнительных расходов в виде предоставления скидки для банка. Стоимость курса разбивается на доли. Студент самостоятельно осуществляет оплату взносов в установленные сроки.

Другое преимущество этого вида оплаты для студентов заключается в доступности и простоте оформления, так как решение по выдаче рассрочки принимает не банк, а школа. Студент может получить доступ к курсу после оплаты первого взноса.

Очевидный недостаток внутренней рассрочки для школы состоит в том, что оплата производится не разово, а поэтапно, и финальная сумма будет зачислена на счет школы только по истечении определенного периода, а главный минус – риск того, что покупатель перестанет платить или будет задерживать платежи.

Что нужно предусмотреть при заключении договора на рассрочку со студентом? Этот вопрос я задала экспертам-юристам, работающим в сфере инфобизнеса.

Популярные способы подключения кредита и рассрочки онлайн

Существует множество способов внедрения рассрочки и кредита для оплаты онлайн-курсов: напрямую через конкретный банк, через кредитного брокера или через собственную программу рассрочки (оплаты по частям) от онлайн-школы / блогера. Ниже представлены наиболее популярные варианты, которые используют большинство компаний.

Сервис Юkassа

Юkassа работает без абонентской платы, но за предоставление услуги онлайн-оплаты вычитает комиссию с успешных трансакций. Существует 4 тарифа: базовый, премиум (при обороте от 1 млн р.) и индивидуальный (при обороте свыше 5 млн р.). Размер комиссии зависит от способа оплаты и варьируется от 2,75 до 6 %.

Юkassа предоставляет возможность оформления рассрочки и кредита онлайн. Покупателю необходимо заполнить небольшую анкету, выбрать один из пакетов Юkassа и отправить анкету на рассмотрение. По статистике, сервис одобряет 75 % заявок. О решении покупателя извещают через несколько минут, подтвердить свое решение он может посредством SMS. Для онлайн-оплаты через ЮKassa по частям покупателю необходимо иметь кошелек ЮMoney. Если кошелька нет, кредит не предоставят. Открыть кошелек можно за несколько минут, прямо во время заполнения из кредитной анкеты. Кредит выдает микрофинансовая организация ООО «МКК «Кредит Лайн» (PayLate).

Чтобы подключить кредит или рассрочку для онлайн-школы, необходимо заключить договор с ЮKassa, после чего написать менеджеру и добавить модуль оплаты по частям на сайт школы.

Главная страница сервиса Юkassa

Услуга рассрочки на сайте Юkassa

Сервис Robokassa

Сервис базируется в Казахстане, но оптимизирован под российский рынок. Работает аналогично Юkassa – позволяет принимать платежи онлайн. Можно подключить более 30 вариантов оплаты, в том числе карты рассрочки «Халва», «Совесть» («Совкомбанк») и «Свобода» («Банк Хоум Кредит»).

Сервис Mandarin

Финансовый сервис Mandarin для получения потребительских займов онлайн, работающий с банковскими и небанковскими кредитными организациями. Процент по кредитам варьируется от 17 % до 30 %. Оплату процентов может взять на себя онлайн-школа. В этом случае покупатель курса сможет оформить беспроцентную рассрочку. Одобренное предложение кредитора покупатель может подписать посредством SMS, а онлайн-школа получит оплату на следующий банковский день. Для подключения компании к сервису необходимо заполнить анкету.

Онлайн-рассрочка от «Тинькофф.Кредит»

Онлайн-школа должна иметь счет в «Тинькофф Банке». Туда поступит сумма оплаты за вычетом комиссии. Чтобы подключить рассрочку, необходимо заполнить анкету на сайте банка, после чего менеджер персонально обсудит с вами варианты кредита / рассрочки, размер комиссии банка, поможет настроить интеграцию.

Кредит по программе «Купи Легко» от «Альфа-банк»

Потребительский кредит от «Альфа-Банка» тоже можно получить онлайн. Покупатель оформляет заявку на сайте банка, где может сам подобрать удобные для него условия кредитования с помощью калькулятора. Банк рассматривает заявку в течение 3 минут, после чего покупатель может подписать документы на кредит. Это можно сделать онлайн (через SMS) или в ближайшем отделении «Альфа-Банка». Онлайн-подписание доступно только пользователям, у которых уже есть счет и вклады в банке.

Для заключения договора с банком онлайн-школа должна оформить заявку, после чего менеджер банка подберет подходящий тариф и подготовит договор. Останется лишь настроить интеграцию сайта школы, банка и CRM.

Потребительский кредит от «СберБанка»

Для получения кредита пользователь оформляет заявку на сайте банка. Решение по заявке приходит через 2 минуты. В случае одобрения банк перечисляет средства на карту клиента (необходимо иметь счет и карту «СберБанка»). Все происходит в онлайн-режиме. Полученные средства пользователь может использовать, чтобы оплатить курс в онлайн-школе.

Как выбрать банк для рассрочки

Потребительский кредит – одна из самых популярных услуг. Ее предоставляют практически все банки. Отличая заключаются в процентной ставке (она может варьироваться среднем от 4 до 12 %) и дополнительных условиях. На сайте «Банки.ру» представлено более 700 потребительских 700 кредитов от различных банков для физических лиц и есть возможность оформления заявки онлайн. А сам портал предлагает дополнительную услугу кредитного брокера.

При выборе банка для кредитования учеников онлайн-школы важно учесть несколько моментов.

- Оформление онлайн. Желательно, чтобы банк принимал заявки на кредит онлайн и позволял подписать договор через SMS, так как не все пользователи готовы отправиться в отделение банка, и этот момент может стать причиной отказа от покупки курса.

- Простота анкеты-заявки. Если форма заявки будет слишком сложной, покупатель может передумать, и сделка сорвется.

- Срок зачисления средств. Важно уточнить, как быстро банк готов перечислить средства на счет школы. Этот процесс может занимать от одного до нескольких дней.

- Наличие счета в банке. Следует выяснить, готов ли банк предоставить кредит «не своим» клиентам, нужно ли студенту открывать счет.

Как повысить эффективность внедрения рассрочки

Внедрение рассрочки или кредита – отличный информационный повод для компании, чтобы напомнить о себе потенциальным покупателям. Используйте его по максимуму, начиная с собственных каналов коммуникации. Разместите информацию про варианты рассрочки и кредита на внутренней странице сайта и на главной. Оповестите своих подписчиков по e-mail и в социальных сетях. Сделайте рассылку пресс-релиза (с акцентом на том, какие выгоды и преимущества получает будущий студент).

Выводы

Рассрочка – один из работающих маркетинговых инструментов для привлечения новых клиентов на дорогостоящие курсы. По оценкам экспертов статьи, внедрение этого финансового инструмента позволяет увеличить объем выручки на 10–40 %. Наличие «гибких» вариантов оплаты для онлайн-школы – must have и одно из важных конкурентных преимуществ на быстрорастущем рынке онлайн-образования.

Обычно, если речь идёт о срочной покупке, вариантов немного: кредитная карта, кредит, микрозаём или рассрочка. У каждого варианта свои минусы и плюсы, но объединяет их одно – покупка делается взаймы. Фактически ты не чувствуешь себя владельцем товара, пока не выплатишь долг кредитору. «Тинькофф банк» нашёл решение и предлагает оплачивать покупки в рассрочку без кредитного договора и процентов. Схема выглядит удобной, но есть несколько непрозрачных моментов.

Некредитная доля

«Тинькофф банк» запустил сервис «Долями», который позволят оплатить покупку в магазине-партнёре равными платежами в течение шести недель.

Можно вносить оставшиеся платежи в течение 6 недель. Фото: tinkoff.ru.

Можно вносить оставшиеся платежи в течение 6 недель. Фото: tinkoff.ru.

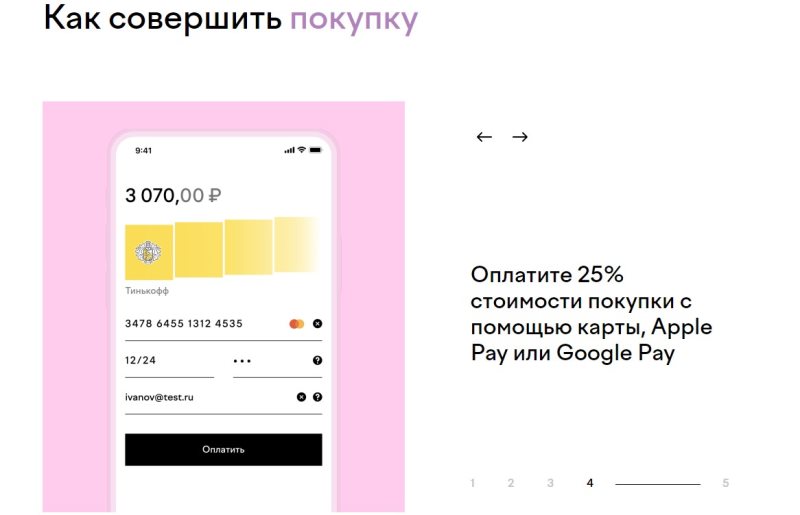

Отличие от обычной рассрочки – с продавцом или банком не нужно заключать договор кредитования. У платежей долями нет процентов. Для покупки нужно оплатить первый взнос – 25% стоимости товара. Остальная сумма будет списываться каждые две недели с карты. Если на карте нет денег, банк пришлёт уведомление.

Кто платит за покупку?

Покупатель заключает договор с компанией-провайдером. Он вносит свои 25% стоимости покупки, остальную сумму магазину-партнёру выплачивает провайдер-посредник. Торговая точка получает полную стоимость покупки в течение 1-3 дней.

В течение 6 недель покупатель возвращает деньги уже не магазину, а компании-провайдеру. Посредник зарабатывает за счёт процента, который получает с каждой покупки.

«Тинькофф банк» в свою очередь — не продавец и не провайдер. Финансовая организация разрабатывает сервис «Долями» и обеспечивает техническую поддержку покупателям и продавцам.

Плюсы сервиса

Главное преимущество – не нужно заключать кредитный договор. Если возникает просрочка, не портится кредитная история клиента.

Проценты, соответственно, тоже не начисляются. Рассрочка похожа на грейс-период по кредитной карте, рассказали эксперты «Коммерсанту», только короче. Обычно грейс-период 50-100 дней, тогда как у сервиса «Долями» – 42 дня.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

Нужно оплатить первый взнос — 25% покупки. Фото: dolyame.ru.

У сервиса нет ограничений на возврат покупок – можно вернуть один товар из корзины или все. Отдельная регистрация на сервисе не нужна – платформа автоматически регистрирует покупателя по номеру телефона. А чтобы совершить следующую покупку, нужно ввести код из СМС.

Оплачивать покупку можно с карты любого банка, это не обязательно должна быть карта «Тинькофф». Принимаются дебетовые, кредитные, виртуальные карты, платежи через Apple или Google Play.

За использование рассрочки и оплату нет комиссии – покупатель платит ровно столько, сколько стоит товар.

Сейчас через сервис можно купить товары у Puma и «Диномама.ру», скоро присоединятся «Рив Гош», Respectm Authentical love, Streetball и Sneakerhead.

Спорные моменты

Непонятно, какие санкции грозят клиенту, если он полностью не оплатит покупку. При рассрочке и кредите начисляются штрафы и пени, но в случае с «Долями» не подписывается какой-либо кредитный договор.

Если нет процентной ставки по рассрочке и кредитному договору, это не значит, что можно не платить. В техподдержке «Тинькофф» ответили, что, если у клиента нет денег на привязанной карте, ему даётся два дня на пополнение счёта. После этого начисляется неустойка 0,1% от суммы задолженности за каждый день просрочки.

То есть, если вы должны 3 000 рублей, штраф в день составит 300 рублей. За неделю накопится 1 700. А если не платить 30 календарных дней, то «Тинькофф» вправе потребовать у клиента полностью досрочно погасить задолженность.

Другой вопрос – легальность схемы оплаты. Эксперты «Коммерсанта» считают, что раз компания-провайдер даёт покупателю рассрочку на товар, то фактически предоставляет кредит. Но у провайдера нет лицензии на кредитование физлиц.

К тому же, иногда на товары в рассрочку бывает завышенная цена. С помощью сервиса «Долями» покупка делается на сайте магазина-партнёра, но всё же практика с завышением цен на товары в рассрочку существует.

В «Тинькофф» заявили, что сервис «Долями» не предоставляет заёмные средства гражданам. «Тинькофф» заключает с покупателем не кредитный договор, а рамочный договор поручения по приобретению и оплате товаров, работ и услуг.

Как именно оформляется покупка товара – в банке «Ъ» не сообщили, сославшись на ноу-хау.

Рекомендуемые дебетовые карты

![]()

Можно платить за рубежом

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: UnionPay

- Обслуживание: бесплатно

- Cash back: до 10%

- Проценты на остаток: нет

- Бесплатный выпуск: нет

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, 5 000 ₽

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1,5% | 200 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 200 000 в день | 1 500 000 в месяц |

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах банка | |

| Евро | 2 800 в день | |

| 21 000 в месяц | ||

| Рубли | 200 000 в день | |

| 1 500 000 в месяц | ||

| Доллары США | 3 200 в день | |

| 24 000 в месяц | В банкоматах других банков | |

| Евро | 2 800 в день | |

| 21 000 в месяц |

SMS информирование

бесплатно

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 30%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: нет

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| Доллары США | Любая | 0% | 0 | |

| Евро | Любая | 0% | 0 | |

| В банкоматах других банков | Рубли | Любая | 1% | 300 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 350 000 в день |

| 2 000 000 в месяц | ||

| В банкоматах других банков | Рубли | 350 000 в день |

| 2 000 000 в месяц |

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир Классическая

- Обслуживание: бесплатно

- Cash back: до 5%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 18 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | Любая | 1% | 299 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| В банкоматах банка | Рубли | 300 000 в день |

| 1 200 000 в месяц | ||

| В банкоматах других банков | Рубли | 300 000 в день |

| 1 200 000 в месяц |

Кэшбэк рублями, а не бонусами

Обслуживание

0 — 99 ₽ в месяц

SMS информирование

59 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: MasterСard World, Мир Классическая

- Обслуживание: 0 — 99 ₽ в месяц

- Cash back: до 30%

- Проценты на остаток: при сумме остатка от 3 000 до 300 000 рублей процентная ставка 6%

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: да

- Доставка карты: курьером

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | до 500000 | 0% | 0 |

| от 500000 | 2% | 90 | ||

| Доллары США | до 5000 | 0% | 0 | |

| от 5000 | 2% | 3 | ||

| Евро | до 5000 | 0% | 0 | |

| от 5000 | 2% | 3 | ||

| В банкоматах других банков | Рубли | от 3000 до 100000 | 0% | 0 |

| до 3000 | 0% | 90 | ||

| от 100000 | 2% | 90 |

Ограничения на снятие наличных

| Валюта | Ограничение | |

|---|---|---|

| Рубли | 500 000 в месяц | Доллары США |

| 5 000 в месяц | В банкоматах банка | Евро |

| 5 000 в месяц | Рубли | |

| 100 000 в месяц | Доллары США | |

| 5 000 в месяц | В банкоматах других банков | Евро |

SMS информирование

99 ₽ в месяц

- Общие условия

- Снятие наличных

- Cash Back

- Тип: Мир

- Обслуживание: бесплатно

- Cash back: до 100%

- Проценты на остаток: нет

- Бесплатный выпуск: да

- Минимальный возраст на момент получения дебетовой карты: от 14 лет

- Возможность выпуска дополнительной карты: да, бесплатно

- Овердрафт: нет

- Доставка карты: курьером, в отделение банка

Условия снятия наличных

| Валюта | Сумма | Комиссия | Минимальная сумма комиссии | |

|---|---|---|---|---|

| В банкоматах банка | Рубли | Любая | 0% | 0 |

| В банкоматах других банков | Рубли | до 50000 | 0% | 0 |

| от 50000 | 1,99% | 199 |

Кредиты для бизнеса в Тинькофф Банке

На открытие и развитие бизнеса часто не хватает денег. Получить кредитные средства на выгодных условиях можно в Тинькофф Банке, предлагающем несколько программ кредитования для малого и среднего бизнеса.

В статье мы рассмотрим варианты бизнес кредитов для ИП и ООО в Тинькофф Банке, преимущества, условия предоставления, процентные ставки, как оформить заявку.

Преимущества кредитования бизнеса в Тинькофф Банке

Тинькофф Банк предоставляет кредиты для бизнеса на очень выгодных условиях.

Основные преимущества:

- оформление в режиме онлайн без визита в банк;

- быстрая обработка заявки в течение 24 часов;

- перевод кредитных средств на р/с или карту предпринимателя;

- кредиты оформляются по минимальному пакету документации без справок о доходах;

- выдача кредитов на любые бизнес-цели и на личные нужды.

Виды и условия кредитов для ИП и ООО в Тинькофф Банке

Сегодня в Тинькофф Банке могут оформить кредит индивидуальные предприниматели и юридические лица, имеющие открытый расчетный счет и пластиковую карту банка. Доступно несколько кредитных программ на выбор.

Основные требования к заемщикам:

- возраст – от 18 до 70 лет;

- гражданство РФ;

- постоянная регистрация в РФ.

Банк Тинькофф выдает кредиты на развитие бизнеса только клиентам, имеющим открытый расчетный счет. Если у клиента нет р/с в этом банке, он может подать заявку на его открытие и сразу после активации расчетного счета оформить кредит по выбранной программе.

Увеличение оборотных средств

В Тинькофф Банке можно оформить кредит по программе «Увеличение оборотных средств» без залога и поручителей.

Условия программы:

- сумма кредитования – до 3 млн рублей;

- срок для погашения – до 6 мес.;

- процентная ставка – от 1%.

Без снятия комиссии при досрочном погашении долга по кредитному договору.

Овердрафт

На закрытие кассового разрыва в банке Тинькофф можно оформить овердрафт.

Условия программы:

- сумма овердрафта – до 1 млн рублей;

- срок для погашения – 45 дней;

- платеж по договору – 490 р. в неделю.

Первую неделю комиссия за пользование овердрафтом не взимается.

Кредит без залога

На развитие бизнеса и другие цели предприниматели могут оформить в банке Тинькофф кредит без залога по специальной программе.

Условия программы:

- сумма – до 2 млн рублей;

- срок кредитования – до 3-х лет;

- ставка – от 12% годовых.

Оформление по минимальному комплекту документов без поручителей и залога. Деньги можно использовать для личных нужд и на развитие бизнеса. После оформления договора клиент может получить деньги наличными или на банковскую карту.

Кредит под залог недвижимости

Тинькофф Банк выдает кредиты под залог недвижимости по минимальному комплекту документов. На период действия кредитного договора залоговое имущество остается в собственности владельца, без переоформления недвижимости на банк.

Условия программы:

- сумма – до 15 млн рублей;

- срок для погашения – до 15 лет;

- ставка – от 9%.

По условиям банка в качестве залога может выступать квартира в многоэтажном доме, находящаяся на территории РФ. Отсутствие обременений на залоговое имущество.

Как получить кредит для бизнеса в Тинькофф Банке

Получить кредит для бизнеса в банке Тинькофф легко и просто! Представителю бизнеса, имеющему открытый р/с, нужно подать заявку на получение кредитных средств, что можно сделать в режиме онлайн на официальном сайте финансового учреждения.

Поэтапно:

- На главной странице выбираем вкладки «Бизнес» – «Кредиты».

- Изучаем доступные кредитные программы для ИП и ООО.

- Выбираем подходящую программу и нажимаем кнопку «Получить кредит».

- Система переведет на новую страницу, где можно более подробно ознакомиться с условиями кредитования. Если все устраивает, нажимаем кнопку «Получить».

- Теперь нужно заполнить заявку на получение кредита. В электронной форме указываем контактный номер для связи, отмечаем желаемую сумму и срок кредитования.

- Отправляем заявку в один клик.

В течение дня заявка будет рассмотрена. Клиент получит уведомление о решении банка. В случае положительного ответа деньги будут перечислены в тот же день на р/с или пластиковую карту.