Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

Как основателям стартапа поделить бизнес?

О типичных ошибках учредителей: единоличное управление одного из основателей бизнеса, неограниченная власть гендиректора, оформление компании на доверенное лицо, непропорциональное распределение прибыли

Почти 70% IT-стартапов имеют более одного основателя. На собственные средства основателей созданы около 71% технологических стартапов в России. Таковы результаты исследования «Стартап Барометр 2018», проведенного консалтинговой компанией EY и Фондом развития интернет-инициатив. Аналогичные данные были получены в ходе исследования в 2019 г.

При этом даже когда учредители бизнеса рискуют личными деньгами, далеко не каждый думает о том, как себя обезопасить. Часто бизнес начинают единомышленники, которые надеются на доверительные отношения: «Мы друг другу доверяем», «все делим поровну», «никто никого не обманет» и т.д.

Однако и лучшие друзья не застрахованы от конфликтов. Они перерастают в споры о разделе бизнеса, а иногда и в попытки вывести активы компании и оставить партнеров ни с чем.

И даже когда доверительных отношений между учредителями стартапа нет – начинающие предприниматели все равно порой игнорируют простые правила выстраивания бизнес-отношений, поскольку этот вопрос кажется им несущественным.

В этой статье мы разберем типичные ошибки участников компаний и дадим рекомендации, которые помогут избежать неприятных последствий.

Не оформляйте бизнес на одного партнера

1. Нередко учредителем бизнеса юридически оформляют только одного из основателей. Его партнер не хочет иметь дело с корпоративной работой, голосовать, подписывать документы и доверяет все это более опытному коллеге. В такой ситуации он не является участником ООО и занимается только работой над проектами в рамках трудового договора. С первым участником у него устная договоренность: «Твою прибыль мы делим пополам».

Однако при возникновении конфликта «официальный» учредитель окажется в сильной позиции, а у его партнера просто не будет рычагов давления. Если учредитель решит не делиться прибылью, он это сделает, и закон будет на его стороне.

2. Часто бизнес регистрируют на индивидуального предпринимателя. В таком случае «коллективное» управление вообще невозможно: у ИП не может быть участников – только работники. ИП будет являться единственным владельцем бизнеса.

Пример из личной практики

Наш клиент – разработчик ПО и его партнер решили открыть стартап в одном из регионов России. Устно договорились, что партнер вкладывает деньги и регистрирует на себя ООО, а наш клиент дописывает программный код и при этом будет значиться в качестве работника ООО. Прибыль решили делить поровну: партнер получал ее через дивиденды, а разработчик – через зарплату.

Спустя два года компания существенно выросла. Наш клиент стал подозревать партнера в сокрытии реальных размеров прибыли. Позже подозрения оправдались, и между бывшими друзьями возник конфликт. Наш клиент оказался на грани увольнения и мог потерять все, во что вкладывался последние годы, поскольку у него не было прав участника и доли в компании.

Мы изучили ситуацию и обнаружили, что разработанное клиентом ПО не было надлежащим образом передано обществу. Это позволило решить конфликт мирно в ходе переговоров: клиент был зарегистрирован в качестве участника ООО.

(Ошибки при оформлении интеллектуальных прав на разработки обычно приводят к корпоративным конфликтам, судебным спорам и потере права на ПО. Как разработчикам и IT-компаниям защитить свои права – читайте в статье «Советы по защите исключительных прав на программное обеспечение».)

Как себя обезопасить?

Избегайте устных договоренностей. Если планируете быть полноценным собственником бизнеса, то обязательно зарегистрируйтесь в качестве участника ООО. Только в этом случае вы гарантированно будете обладать правом на получение прибыли и сможете влиять на процессы, происходящие в компании.

Обеспечьте себе возможность получать отчет о деятельности компании

Участник независимо от размера его доли должен иметь полное представление о том, что происходит в компании. Обычно в уставах ООО содержится стандартная формулировка: «Участник имеет право на получение отчета о деятельности общества». Но на практике она может породить проблемы.

Пример из личной практики

У нашего клиента была доля в ООО в размере 30%. Возник конфликт с двумя другими участниками, один из которых одновременно занимал должность генерального директора. Клиента смущала текущая деятельность ООО и заключаемые сделки, которые могли привести компанию к банкротству.

Он обратился с запросом о предоставлении ему внутренних документов ООО и отчетов о хозяйственной деятельности компании. Однако гендиректор ему отказал, сославшись на положения устава, согласно которым такие документы могли предоставляться только на ежегодном собрании участников ООО. Клиент был не готов к длительным судебным тяжбам и покинул ООО, продав свою долю оставшимся участникам.

Как себя обезопасить?

Подробно прописывайте в уставе ООО, в каких случаях, в какие сроки и в каком порядке документы должны быть предоставлены участнику по его запросу.

Не наделяйте генерального директора неограниченной властью

Гендиректор действует от имени ООО без доверенности и осуществляет руководство его текущей деятельностью (п. 4 ст. 32 Закона об ООО). Он созывает общие собрания участников, подписывает договоры, принимает на работу сотрудников и назначает им зарплату, несет ответственность за уплату налогов и бухучет, отвечает за сохранность документов и т.д.

Участники общества могут наделить директора любыми полномочиями по своему усмотрению, кроме тех, что отнесены законом к их исключительной компетенции (например, нельзя передать директору решение вопросов о распределении прибыли общества). Но если полномочия гендиректора не ограничены, это может привести к злоупотреблениям с его стороны. Фактически он может причинить ущерб всем участникам.

Пример из судебной практики1

Общество обратилось в суд с иском о взыскании с бывшего генерального директора убытков, причиненных компании на сумму более 43 млн руб.

В суде было доказано, что действия директора противоречили интересам общества:

- он без согласия участника общества одновременно работал генеральным директором в двух других организациях;

- переманивал клиентов общества в пользу собственных компаний;

- использовал работников общества в личных интересах;

- заключал заведомо невыгодные для общества сделки.

Пример из личной практики

Крупная региональная IT-компания обратилась к нам за помощью по вопросу взыскания с бывшего генерального директора ущерба в размере более 8 млн руб. В ходе аудиторской проверки было обнаружено, что директор заключил несколько договоров и впоследствии подписал к ним закрывающие документы. Согласно этим договорам компании якобы были оказаны услуги по проведению корпоративов. Гендиректор не смог объяснить, почему деньги были перечислены за неоказанные услуги.

Такая ситуация оказалась возможной, поскольку устав компании не предусматривал ограничений для заключения договоров.

Спор удалось решить на стадии досудебного урегулирования спора. Гендиректор согласился погасить сумму причиненного ущерба, не доводя дело до суда.

(Как урегулировать конфликт с помощью примирительных процедур – читайте в статье «Медиация: разрешаем споры без суда».)

Как себя обезопасить?

- Не назначайте гендиректором одного из участников общества. Это позволит уменьшить вероятность злоупотребления им своими полномочиями, например сговора с другими участниками.

- Независимо от того, кто будет генеральным директором, разумно подумать об ограничении его полномочий. Гендиректор выполняет функции, которые законом или уставом общества не относятся к компетенции других органов управления. Поэтому ограничить можно любые из них, например полномочия при заключении сделок (п. 3.1 ст. 40 Закона об ООО). Для этого достаточно прописать в уставе ООО необходимость согласовывать свои решения с общим собранием участников.

Запрет на заключение сделок свыше определенной суммы: «Генеральный директор вправе самостоятельно заключать сделки на сумму не более 200 тыс. руб. Сделки на сумму более 200 тыс. руб. должны заключаться только с согласия общего собрания участников ООО».

Запрет заключать определенные сделки: «Генеральный директор не вправе без согласия общего собрания участников ООО заключать договоры займа (кредита) и поручительства».

Можно комбинировать такие оговорки и одновременно предусмотреть ограничения на конкретные договоры по конкретным суммам. Общее правило одно: формулировки должны быть максимально четкими.

Не распределяйте прибыль непропорционально долям участников

Прибыль между участниками ООО распределяется пропорционально их долям в уставном капитале общества согласно п. 2 ст. 28 Закона об ООО. В этой же статье сказано, что общество может установить иной порядок распределения прибыли.

Вместе с тем далеко не все осознают возможные последствия непропорционального распределения прибыли. Нужно иметь в виду: дивиденды – это сумма, которая пропорциональна доле участника. Все остальное – не дивиденды, а доходы, которые облагаются налогом на прибыль по ставке 20% (п. 1 ст. 284 НК РФ) и НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ)2.

Например, у стартапа два участника. Каждый имеет долю в уставном капитале в размере 50%. По итогам года прибыль компании составила 10 млн руб. Каждый должен получить по 5 млн руб., так как доли их равны. Однако участники подписали корпоративное соглашение о том, что один получает 70% прибыли, а другой – 30% (непропорциональное распределение). То есть первому участнику досталось 7 млн руб. И он будет обязан уплатить налоги по ставке 20% и 13% на сумму, которая превышает 5 млн руб. За дополнительные 2 млн руб. участник уплатит налогов на сумму 660 тыс. руб.

Пример из личной практики

К нам обратилось ООО с просьбой проверить законность доначисления налога на прибыль и пени. В обществе было четыре участника. Их доли в уставном капитале ООО составляли 45%, 30%, 15% и 10%.

После проверки налоговый орган обнаружил, что, несмотря на положение устава о распределении прибыли пропорционально долям каждого участника, фактически распределение производилось поровну между всеми участниками. Таким образом, действия налоговой инспекции соответствовали закону. Компании пришлось переплатить более 1 млн руб. налогов.

Не оформляйте бизнес на родственников и друзей

Еще встречаются случаи, когда бизнес оформляется на доверенных лиц – родственников или друзей. Обычно это происходит, когда учредители не хотят значиться в качестве владельцев бизнеса. Из-за этого корпоративные отношения усложняются и становятся зависимыми от личных отношений с родственниками. Кроме того, возникает риск привлечения к уголовной ответственности по ч. 1 ст. 173.1 УК РФ (образование или реорганизация компании через подставных лиц). Наказанием может стать штраф до 300 тыс. руб. или лишение свободы на срок до 3 лет.

Пример из личной практики

Гражданин, ожидая скорого развода с супругой, решил подстраховаться и оформил своего брата в качестве единственного участника ООО и гендиректора. Впоследствии отношения между братьями ухудшились. После очередной ссоры владелец ООО, на кого была зарегистрирована компания, обратился к юристам, которые помогли ему ликвидировать организацию. А затем он еще и клиентскую базу ООО передал конкурентам.

Как себя обезопасить?

Бизнес следует регистрировать себя. Добавить здесь нечего.

Позаботьтесь о том, чтобы вы могли принимать участие в управлении компанией, даже если вы миноритарный участник

Миноритарные участники обладают наименьшей долей в обществе, и потому они менее защищены в случае корпоративных конфликтов. Тем не менее такой участник может влиять на дела компании.

Пример из личной практики

Два партнера создали ООО. Одному участнику принадлежали 60% доли в уставном капитале, а другому – 40%. К нам за консультацией обратился участник с меньшей долей. Он был недоволен тем, что основные решения о деятельности и развитии компании принимаются с его формальным участием. Фактически все решал его партнер. Он это и предусмотрел: для утверждения решения, согласно уставу ООО, достаточно было простого большинства голосов.

Наш клиент ошибочно полагал, что в законодательстве на этот случай должен быть защитный механизм для участников, владеющих наименьшей долей в уставном капитале.

Как себя обезопасить?

Миноритарный участник может настаивать на включении в устав положения о том, что одобрение определенных сделок или назначение генерального директора происходит единогласно. В таком случае он может заблокировать отдельные решения.

Аналогичные условия можно предусмотреть в корпоративном договоре между участниками общества (ст. 67.2 ГК РФ). В нем стороны обязуются осуществлять свои права в установленном порядке или даже отказываться от их применения. Например, в договор можно включить положение о голосовании определенным образом на общем собрании участников.

В корпоративном договоре можно предусмотреть ответственность участников, например в виде штрафа, за нарушение предусмотренных в нем положений. Это будет дополнительным стимулом его соблюдать.

Рассмотрим такую ситуацию на примере из судебной практики. Участники общества заключили корпоративное соглашение и договорились о порядке голосования на общем собрании участников общества. За нарушение этого порядка в договоре была предусмотрена штрафная неустойка в размере 5 млн руб. Эта сумма и была взыскана с участников-ответчиков. Данное решение они пытались обжаловать в Верховном Суде РФ. Но Суд не нашел оснований для передачи жалобы на рассмотрение и поддержал выводы судов нижестоящих инстанций3.

Однако нужно сделать оговорку: нельзя исключать риск снижения размера такого штрафа в суде на основании ст. 333 ГК РФ.

1 Постановление Арбитражного суда Дальневосточного округа от 28 марта 2016 г. № Ф03-566/2016.

2 Письмо Минфина России от 30 июля 2012 г. № 03-03-10/84; Письмо Минфина России от 11 ноября 2005 г. № 03-05-01-04/353.

3 Определение Верховного Суда РФ от 3 октября 2016 г. № 304-ЭС16-11978 по делу № А45-12277/2015.

Необходимо помнить, что переговоры всегда принесут больше пользы, чем судебный процесс

Большинство аналитиков в один голос утверждают, что в этом году или по меньшей мере в первой его половине, мир столкнется с очередным серьезным экономическим и финансовым кризисом. Типичный симптом экономического спада – рост числа разорванных бизнес-контрактов и распадающихся совместных предприятий. Когда бизнес-партнеры расстаются, на первый план выходит вопрос, как разделить потери и распределить убытки, к которым привели неправильные решения партнеров, как работать с долгами, которые остаются акционерам.

Вряд ли кто-нибудь станет спорить, что переговоры о разделении убытков всегда идут сложнее, чем о разделении доходов. В природе человека изначально заложена ненависть к потерям. Многочисленные исследования показывают, что люди готовы заплатить гораздо больше за то, чтобы избежать потерь, чем за то, чтобы застраховать прибыль. Процесс разделения потерь, как правило, проходит в более напряженной атмосфере, переговоры всегда ведутся более агрессивно, а заканчиваются судебными исками, обидами и даже угрозами. Некоторые юристы рассказывали, что их клиенты готовы заплатить им миллион долларов, чтобы выиграть процесс, результатом которого может стать получения половины миллиона. Не надо искать тут рациональное зерно — это сплошные человеческие эмоции.

Намереваясь делить бизнес, первым делом решите, что для вас важнее: оставить без гроша партнера, рискуя при этом потерять все, или же сократить собственные потери до минимума. Если второе — следуйте приведенным ниже правилам, они могут помочь.

Первым делом идите в суд и подавайте иск. Но одновременно звоните своему адвокату или советнику и начинайте думать над тем, как вы будете вести переговоры. Набор правил прост.

- Обозначьте «правила игры». Поскольку вы больше не доверяете второй стороне, сначала обговорите процедурные вопросы. То есть решите, сколько встреч с бывшим партнером вы проведете, где они будут проходить и какую информацию вы готовы на них озвучивать. Если вторая сторона согласится на ваши условия, значит, она готова к переговорам, и можете считать эти процедурные вопросы первым в череде соглашений, к которым вам впоследствии надо будет прийти.

- Откладывайте окончательные решения. Потери со временем могут как вырасти, так и уменьшиться. Поэтому критически важно составить полный список всего, что может привести к дальнейшим потерям, а потом поделить его на две подгруппы — те вещи, которые должны быть сделаны незамедлительно, и те, которые можно отложить. Практика показала, что некоторые потери, отложенные в 2008 году, обернулись небольшой прибылью в 2011-м.

- Не смотрите на конкретные цифры. Цифры, обозначающие потери, вызывают много негативных эмоций. Сосредоточьтесь сначала на том, в каких пропорциях вы должны делить эти потери. Должно ли это быть 50% на 50%? Или доли владения предприятием были неравными? Кто больше вложил на первом этапе и как это изменилось со временем? Подобные разговоры помогут уйти от эмоций — и перейти к голой математике.

- Не торгуйтесь. Пытаться торговаться точно не стоит, когда отношения находятся на грани разрыва. Гораздо лучше обозначить гибкие рамки переговоров, а остальное поручить доверенным лицам. Это поможет избежать эмоциональных решений, но не лишит вас контроля над процессом.

- Не ставьте окончательных точек. Любое соглашение должно иметь временные рамки: например, можно договориться заново встретиться через год. Вполне вероятно, что за год ситуация изменится и объемы потерь будут ниже. Новая встреча позволит при желании восстановить отношения с прежним бизнес-партнером.

Самое главное, необходимо помнить, что переговоры всегда принесут больше пользы, чем судебный процесс или любая другая альтернатива. При этом в ваших руках будет больше контроля над процессом, что, несомненно, хорошо.

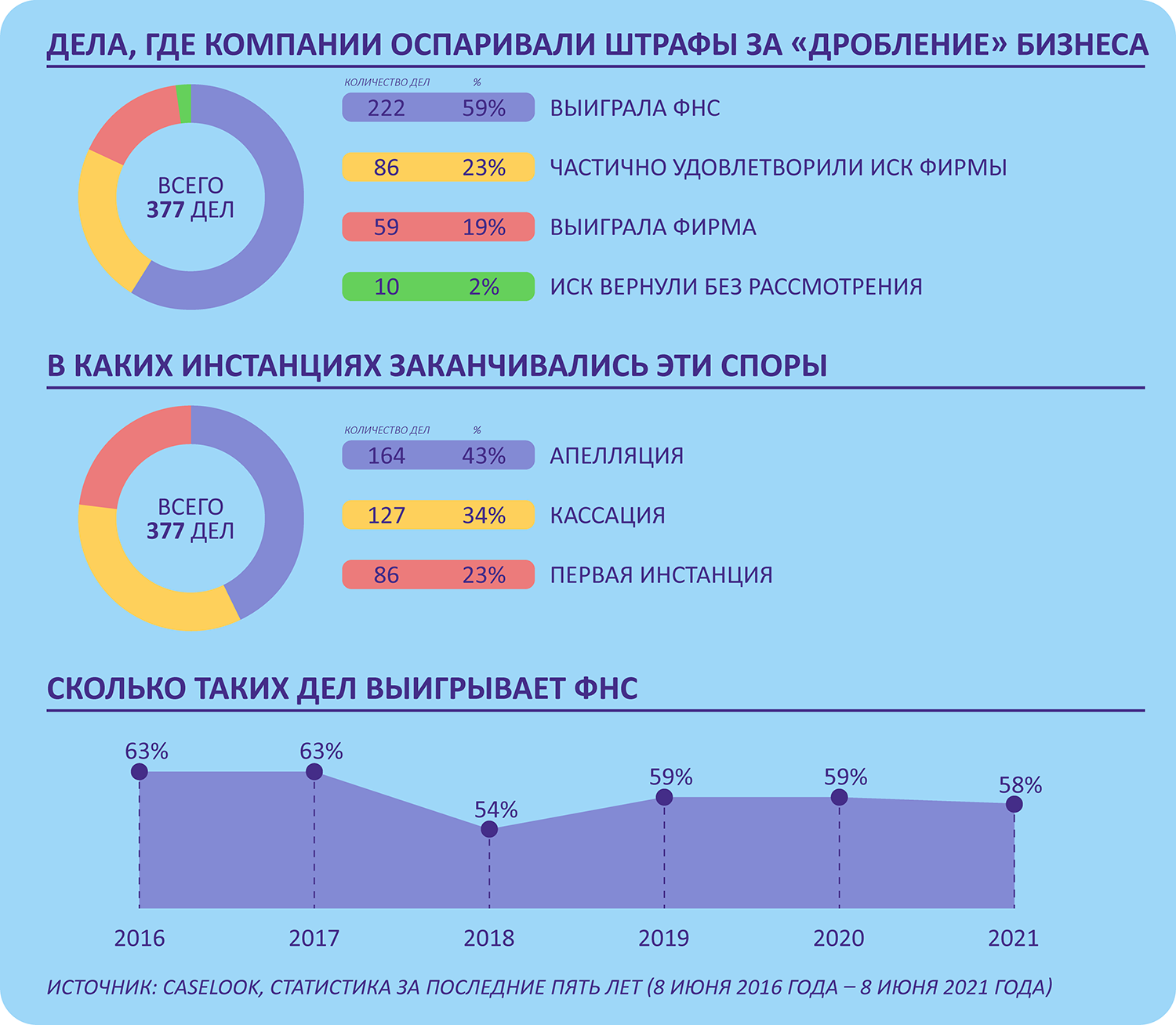

Многие бизнесы построены как деятельность нескольких субъектов, все или часть из которых применяют специальные налоговые режимы. Так делают, когда надо одновременно продавать «с НДС» и «без НДС». Или когда отдельные субъекты применяют спецрежимы, но консолидированный бизнес превысил бы ограничения. Расскажем о рисках дробления.

- Налоговые риски дробления бизнеса

- Дробление допустимо, если оно не формально и имеет деловую цель

- Какие цели суды считают деловыми

Налоговые риски дробления бизнеса

Налоговые риски в группе субъектов предпринимательской деятельности (организации, ИП) могут быть связаны с объединением доходов и другими претензиями ФНС.

Если налоговая консолидирует деятельность субъектов

Основной риск — консолидация деятельности всей группы как единого субъекта для целей налогообложения. В этом случае налоговая объединяет её доходы и расходы. Возможны два варианта:

- Консолидация в том числе субъектов на УСН, когда центр — лицо на ОСНО. Последствия: доначисление НДС, налога на прибыль для организаций или НДС и НДФЛ для ИП.

- Консолидация субъектов на спецрежимах. Последствия: риск утраты права на применение спецрежима, перевод на ОСНО и доначисление налогов.

- Консолидация субъектов на ОСНО. Последствия: утрата права на применение пониженной ставки страховых взносов 15 % для начислений сверх МРОТ, предоставленного субъектам малого и среднего предпринимательства.

Если налоговая не консолидирует деятельность субъектов

Когда деятельность не консолидируют, есть следующие риски:

- ФНС применит для целей налогообложения иные цены, чем цены в гражданско-правовых сделках между взаимозависимыми лицами. Последствия: пересчёт суммы сделки и доначисление НДС, НДФЛ или налога на прибыль организаций по рыночным ценам.

- ФНС докажет нереальность выполнения работ, услуг. Последствия: отказ в признании на общей системе налогообложения расходов по налогу на прибыль и вычетов по НДС, а при упрощённой системе налогообложения — в признании расходов.

- ФНС докажет безвозмездность оказания/получения услуг или выполнения работ в группе субъектов. Последствия для получателя безвозмездных услуг: возникает внереализационный доход, который облагается налогом на прибыль или налогом на УСН. Последствия для поставщика услуг: расходы, связанные с оказанием услуг, исключаются из состава расходов, а в случае применения ОСНО с рыночной стоимости услуг дополнительно начисляется НДС.

![]()

Про некоторые из этих рисков можно почитать в письме ФНС от 06.08.2020 № ШЮ-4-13/12599@ (хотя оно посвящено несколько иной области — внутригрупповым услугам в международных группах компаний).

Дробление допустимо, если оно не формально и имеет деловую цель

Ключевыми судебными актами, на которые ссылаются суды, являются п. 1, 3, 4 и 9 Постановления Пленума ВАС от 12.10.2006 № 53, которое сейчас применяется одновременно со ст. 54.1 НК РФ, и п. 3 Постановления КС РФ от 27.05.2003 № 9-П.

Если деятельность субъектов действительно разделена и лица не взаимозависимы, то это разные бизнесы, которые нельзя консолидировать для целей налогообложения. Если лица взаимозависимы, должна быть разумная деловая цель, причём уплата налогов в меньшем размере не может считаться такой целью. Вывод — субъекты группы взаимозависимы, но действуют раздельно, у них есть деловая цель, поэтому дробление допустимо.

Подробнее о связи взаимозависимых лиц с дроблением бизнеса

А вот другая ситуация. Юридически товар продаётся от ООО на общей системе и от ИП на упрощённой системе. Сотрудники оформлены только в обществе, но они также занимаются оформлением документов ИП. В данном случае фактически действует один субъект предпринимательской деятельности, а с формальной точки зрения документы оформляются от двух субъектов. Вывод — документальное оформление не соответствует фактически сложившимся взаимоотношениям. Поэтому дробление формально, а значит, группе субъектов предпринимательства грозит консолидация деятельности для целей налогообложения.

Какие цели суды считают деловыми

Разумная деловая цель — понятие оценочное. Рассмотрим примеры деловых целей, которые нашли отражение в судебной практике.

- Исключение риска потери лицензируемого бизнеса. Розничный лицензируемый бизнес выстраивается по принципу «одна точка — одно юрлицо», все юрлица взаимозависимы (аптеки, точки общепита или розничной торговли с лицензией на алкоголь, медицинские предприятия и т.д.). Если всё оформлено в рамках одного юрлица, то при нарушении лицензионных требований можно потерять весь лицензируемый бизнес. Когда бизнес структурирован по принципу «одна точка — одно юрлицо», утрата лицензии одним из юрлиц не мешает остальным продолжать работу.

- Подготовка бизнеса к продаже по частям. Есть розничная сеть продуктовых магазинов. Собственники решают продать бизнес. Потенциальные покупатели, как правило, обследуют каждую точку — смотрят проходимость, наличие рядом конкурентов и т.д. Дальше выясняется, что часть точек покупателю нужны, а часть нет. Если на арендованных площадях действует одно юрлицо, то продажа бизнеса — это уступка прав и обязанностей по договору аренды и перевод персонала. Если арендодатель или персонал не согласятся на изменения, продажа не состоится. В ситуации, когда одна точка — одно юрлицо, всё значительно проще. Это договор купли-продажи долей в ООО или акций в АО.

- Разделение рисков по географическому принципу или по видам деятельности.

Когда юрлица осуществляют один и тот же вид деятельности, в каждой географической области действует отдельный субъект предпринимательской деятельности. Так неприятности в одной из областей не заденут бизнес в других. Какое-то предприятие может даже обанкротиться. Банкротство не обязательно влечет субсидиарную ответственность руководителя и участников (п. 18, 19 Постановления Пленума Верховного Суда РФ от 21.12.2017 № 53).

Когда юридические лица осуществляют разные виды деятельности, каждый из них сталкивается со своими проблемами, которые не задевают другие направления.

- Разделение рисков по типам покупателей. Предположим, строительная организация заключила крупный контракт с металлургическим заводом. Завод платёжеспособен, ожидается существенная прибыль по контрактам. Те же учредители создают другое юрлицо, которое будет работать с малым и средним бизнесом и, возможно, будет низкоприбыльным или с вероятностью банкротства.

Конечно, в судебной практике встречаются и иные виды деловых целей.

Пример. Судебный акт по ситуации, в которой налоговый орган консолидировал деятельность ООО по оптовой торговле и ИП по розничной торговле. У ООО было четыре участника — один из них был руководителем, имел статус ИП и торговал в розницу.

У ООО и ИП был свой штат (разные работники, не было совместителей) и свои помещения. ИП (он же руководитель и участник ООО) на допросе пояснял, что он предлагал участникам ООО начать розничную торговлю, но они отказались ввиду рискованности и возможного «потребительского экстремизма». Суд согласился с позицией налогоплательщика о двух самостоятельных бизнес-единицах.

ФНС рассмотрела арбитражную практику по дроблению бизнеса и признала, что исчерпывающий перечень признаков формального дробления бизнеса отсутствует (письмо ФНС от 11.08.2017 № СА-4-7/15895@). Совокупность доказательств, собранных во время контрольных мероприятий, в каждом случае зависит от обстоятельств дела и взаимоотношений участников схемы. В письме дан возможный перечень таких доказательств, но не все из них достаточны для налоговой консолидации.

Виктор Иваницкий, к. э. н., магистр права, аттестованный аудитор

Когда можно и нельзя дробить бизнес

Группы компаний – это реалии любого российского бизнеса, утверждает управляющий партнер ЮП

Региональный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры

группа

Недвижимость, земля, строительство

Профайл компании

Мария Ильяшенко. При этом не важно, сколько фирм входит туда – сотня разнопрофильных акционерных обществ или ИП плюс ООО. Подобные структуры формируются под воздействием различных факторов: от банального выбора новых направлений работы до попыток диверсифицировать риски или желания продать часть бизнеса.

Бывают и другие причины. На прошедшем ПМЭФ-2021 глава «Русала» заявил, что их алюминиевый холдинг разделится к середине 2022 года на две компании, чтобы «реализовать программу развития каждой группы активов с наибольшей эффективностью». А крупной строительной ГК «Интарсия» пришлось распасться на несколько самостоятельных фирм из-за кризисного сокращения рынка госзаказа, где они лидировали.

В любом случае разделение организации должно быть обосновано деловыми целями, подчеркивает директор департамента налоговых услуг и цифровых решений

Федеральный рейтинг.

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Антимонопольное право (включая споры)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Цифровая экономика

группа

Банкротство (реструктуризация и консалтинг)

группа

ГЧП/Инфраструктурные проекты

группа

Интеллектуальная собственность (Консалтинг)

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

Банкротство (споры mid market)

группа

Частный капитал

Профайл компании

Александр Григорьев: «Налоговая экономия не может быть первоосновой такого решения, иначе риски доначисления налогов, пеней и штрафов очень высоки». Тем более, что в последнее время распад бизнеса на несколько юрлиц ассоциируется у налоговиков с минимизацией налогового бремени, замечает партнер ЮФ

Региональный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Корпоративное право/Слияния и поглощения

группа

Налоговое консультирование и споры

13место

По выручке

Антон Кабаков.

По его словам, решаясь на такую реорганизацию, надо заранее начинать готовиться к диалогу с инспекцией. Потому важно, чтобы все новые структуры самостоятельно приобретали товары, материалы и оплачивали другие расходы, подчеркивает гендиректор НЮК

Федеральный рейтинг.

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

Юрий Мирзоев. Каждая организация должна сама начислять и перечислять зарплату работника, иметь собственную бухгалтерию и отдел кадров, говорит эксперт. А вот дробить бизнес с целью налоговой экономии сейчас в принципе нельзя, предупреждает Мирзоев: «Риск налоговых доначислений максимальный».

Если разделение организации носит искусственный характер, не преследует деловых целей, а только желание снизить налоговую нагрузку, то это точно риск. А если есть понятная деловая цель, то риски минимальны.

Причем если несколько лет назад под неправомерным «дроблением» подразумевалось незаконное применение льготных налоговых режимов, то сегодня даже создание двух ООО на общей системе налогообложения может вызвать вопросы у налоговиков. Речь идет о случаях, когда руководители этих организаций пытаются применять льготы по страховым взносам, предусмотренные для малых и средних предприятий, объясняет Ильяшенко.

Вместе с тем налоговики все же разделяют законное и незаконное дробление бизнеса. В этом году ФНС разъяснила их отличия в собственном письме:

|

Законное дробление бизнеса |

Незаконное дробление бизнеса |

|

Компании работают самостоятельно и на свой риск. |

Организационно единая работа ведется от имени нескольких формально самостоятельных фирм. |

|

Управленческие решения принимают сами руководители этих налогоплательщиков. |

Управление разными фирмами координируется одними и теми же лицами. |

|

Ведут деятельность с использованием собственных и достаточных ресурсов. |

Компании для работы используют общие ресурсы: трудовые или технические. |

Главная ошибка «дробления»

За незаконное дробление бизнеса компании помимо доначисленных налогов еще придется заплатить штраф в 40% от этой суммы (п. 3 ст. 122 НК). Самая распространенная ошибка в таких случаях – «собрать» совокупность обстоятельств, которые указывают на несамостоятельность работы компаний, замечает старший налоговый юрист ЮФ

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Налоговое консультирование и споры (Налоговое консультирование)

Профайл компании

Мария Лоецкая. Единый центр управления и сеть контрагентов, общие офисы и кадровый ресурс, одни и те же телефоны с МАС-адресом привели к тому, что АО «ТК Артекс» доначислили более 100 млн налогов (дело № А40-21352/2018).

Как бы предприниматели ни пытались оформить документы и структурировать бизнес, чтобы ввести налоговую в заблуждение – не получится. Все равно будут ошибки, и если назначат выездную проверку этого налогоплательщика, то по ее итогам доначислят налоги, штрафы, пени. Судебная же практика по такой категории дел однозначно складывается в пользу налоговых органов.

Юрий Мирзоев

Если единый производственный процесс делят между разными компаниями, которые остаются связанными по работе друг с другом, то такое дробление тоже посчитают искусственным. Так произошло в делах № А27-24746/2019, № А11-12406/2018, № А40-232577/2019 и № А59-5764/2017.

Компании часто попадаются на формальном разделении бизнеса, когда, к примеру, при допросе гендиректора и сотрудников организации, применяющей льготный режим налогообложения, выясняется, что реальное руководство ведется менеджментом «головной компании». То есть персонал фактически работает на все компании группы из одного помещения, а разделение сфер деятельности фирм, входящих в группу, весьма условно.

Александр Григорьев

Что еще «подводит» бизнесменов

А вообще, по словам Ильяшенко, все ошибки бизнесменов в таких случаях делятся на две группы: те, которые позволяют налоговым органам выявить дробление бизнеса и те, которые помогают доказать его незаконность.

К первой относится взаимозависимость. Сама по себе она не является основанием для признания налоговой выгоды необоснованной. Но на практике не бывает дел о дроблении, в которых не устанавливался бы такой критерий, замечает эксперт.

Налоговики могут выявить взаимозависимость на основании сведений из ЕГРЮЛ: один учредитель, один руководитель, один юридический адрес и одна дата регистрации. Подобная информация помогла инспекции доначислить более 36 млн руб. налогов компании в деле № А54-6162/2017. Так что бизнес, в котором «100500» фирм зарегистрированы на одного учредителя, в первую очередь оказываются под пристальным вниманием ФНС, предупреждает Ильяшенко.

Внимание налоговиков привлекут и случаи, когда налогоплательщик переводит свою деятельность, работников или основные средства на новую компанию по одной простой причине – фирма по ряду показателей приблизилась к лимитам, установленным для применения специальных налоговых режимов. На этом «попались» «Стародубские колбасы» (дело № А09-8586/2017) и дальневосточный ресторан «Седьмое небо» (дело № А59-3874/2018).

Высоки риски и при работе с фирмами-«однодевками». Если хотя бы одна фирма напрямую взаимодействует с сомнительными контрагентами, то налоговики могут начать присматриваться ко всей структуре, говорит Ильяшенко. Именно с таких фактов начались дела о дроблении бизнеса № А71-48/2018 и № А12-1656/2018.

Порой компании сами провоцируют налоговиков их проверить. Фирмы показывают убытки, но обращаются за возмещением НДС из бюджета. Инспекция понимает, если есть центр убытков, то должен быть и центр прибыли, который обычно находится под льготным режимом налогообложения, замечает эксперт. Так и произошло в деле № А12-15531/2015.

Интерес у налоговой службы к организациям может возникать и по более экзотическим причинам. Одна из них – регион постановки на налоговый учет. По наблюдениям Ильяшенко, в некоторых субъектах России проверяющие уделяют больше внимания схемам дробления бизнеса. Так, в Новосибирской области подобных дел в судах было меньше пяти за последние четыре года. А вот в соседней Кемеровской области – только за последний год шесть споров. Безусловным лидером по таким разбирательствам за последний год стала Волгоградская область.

Чем подтверждают искусственный раздел фирм

Среди доказательств, которые позволяют доказать незаконность дробления бизнеса, выделяется наличие общих финансовых ресурсов у компаний. Снять два разных офиса, чтобы отвести от себя подозрения, не получится, говорит Ильяшенко. У налоговиков вызовут вопросы транзитные переводы средств между фирмами «по договорам беспроцентного займа» (дела № А05-9428/2016, № А40-9440/2018) и «договору дарения» (дело № А05-13752/2019). Доказательствами в пользу инспекции также станут отсутствие прибыли (дело № А19-273/2016) и завышенные расходы по услугам взаимозависимых лиц (дела № А74-9292/2015 и № А19-13615/2014). Кроме того, в подобных спорах есть большая вероятность, что налоговый орган неправильно рассчитает размер доначислений, констатирует юрист налоговой практики

Федеральный рейтинг.

группа

Банкротство (реструктуризация и консалтинг)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Корпоративное право/Слияния и поглощения (mid market)

Профайл компании

Евгения Заинчуковская: «А бремя опровержения расчетов налогового органа ляжет на налогоплательщика».

Территориальное дробление бизнеса, по моему мнению, пример, к которому реже всего возникают претензии у налоговых органов. Допустим, несколько розничных торговых компаний в разных регионах. Каждая бизнес-единица обычно обладает полным набором: от собственного руководителя до своих хозяйственных связей. Если при этом правильно оформлено владение и финансовые потоки откорректированы, то риск претензий инспекции будет максимально снижен.

Мария Ильяшенко

Наряду с этим использование разных систем налогообложения в группе лиц может способствовать решению предпринимательских задач, замечает Наталья Маликова из

Федеральный рейтинг.

группа

ГЧП/Инфраструктурные проекты

группа

Недвижимость, земля, строительство

группа

Природные ресурсы/Энергетика

группа

Транспортное право

группа

Экологическое право

группа

Антимонопольное право (включая споры)

группа

Арбитражное судопроизводство (крупные коммерческие споры — high market)

группа

Банкротство (споры high market)

группа

Комплаенс

группа

Корпоративное право/Слияния и поглощения (high market)

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Разрешение споров в судах общей юрисдикции

группа

Санкционное право

группа

Страховое право

Профайл компании

. Так, в деле № А12-2866/2019 суд указал, что строительный бизнес волгоградские ООО «КЖИ» и «ДСК-1» вели через два юрлица, чтобы охватить разные сегменты рынка сбыта: покупатели с НДС и без НДС.

Правда, создать другую компанию под новый вид деятельности всегда проще и безопаснее, нежели разделять уже существующую структуру или переводить заключенные контракты и персонал на новое юрлицо, резюмирует Григорьев.

- Налоги

назад<<<

Аналитическая Записка для Руководителя

«РИСКИ СОВРЕМЕННОГО ЗАКОНОДАТЕЛЬСТВА»

Назначение аналитической записки – информировать о существующих и возникающих рисках законодательства, осложняющих его жизнь и работу

Для кого (для каких случаев): Общее имущество предпринимателей оказалось не очень общим

Сила документа: Постановление Арбитражного Суда Округа РФ

Цена вопроса: Здание склада

Схема ситуации: Два предпринимателя в далекие 90-е вели совместную деятельность: продавали автозапчасти, ремонтировали автотранспортные средства. Для своих дел они использовали здания, находящиеся на территории бывшего монтажного участка городского управления проектно-монтажных работ. Со временем наши предприниматели выкупили здание конторы, возвели пристройки, выкупили землю. Всё оформляли как общую долевую собственность – по 1/2 каждому.

Где-то в то же время им понадобился склад. Они нашли, в другом месте, старый заброшенный гараж – то ли ничей, то ли оформили его только на одного из предпринимателей. Вместе они отремонтировали эту развалюху и стали использовать его как склад. Со складом этим и случился казус. Он хоть и был общий, но в 2009 году Первый из предпринимателей (наверное, на него старый гараж был оформлен) немного подсуетился. Он пошёл в суд и написал заявление, в котором просил признать его собственником склада – в силу «приобретательной давности». Суд требование Первого предпринимателя удовлетворил. Первый предприниматель взял решение суда и на его основании зарегистрировал право своей собственности в Едином Государственном Реестре Недвижимости и стал единоличным хозяином общего склада. Но его компаньон, Второй предприниматель, об этом не знал.

В 2009 году предприниматели решили пойти каждый своей дорогой. Они поделили общий бизнес поровну. Отдельным соглашением оформили совместное использование автотранспорта. Отдельными соглашениями договорились о выделении в натуре долей в каждом здании и в земельном участке. К соглашениям по недвижимости предприниматели приложили подписанные ими планы-схемы с обозначением помещений. Также в соглашениях было указано, что доли, выделенные в натуре для каждой из сторон, являются равноценными и у сторон нет взаимных претензий друг к другу.

И опять со складом случилась неувязка – адрес его местонахождения в соглашении о разделе имущества был указан неверно. Указали адрес так как посчитали нужным. Второй предприниматель (не хозяин склада) и не знал, что уже была проведена техническая инвентаризация склада, что складу уже присвоили совсем другой адрес – не такой как был записан в соглашении о разделе имущества. А Первый предприниматель (хозяин склада), почему-то, эту ошибку не устранил.

Но раздел был не только на бумаге. Предприниматели возвели на складе перегородки, таким образом обособив каждый свою собственность, и продолжили вести бизнес по отдельности.

Но что интересно. Да! Соглашение о разделе было заключено предпринимателями. Да! Раздел был произведён, имущество разделено. Но! «Процедура раздела имущества, находящегося в долевой собственности, … на основании соглашений о разделе имущества … государственной регистрацией прав не завершена. Раздел имущества или выдел из него доли в установленном законом порядке не оформлялся, в связи с чем закрепление имущества в единоличную собственность каждого из участников долевой собственности юридически не производилось, режим общей долевой собственности не изменился (о чем свидетельствуют выписки из ЕГРН в отношении объектов)». То есть предприниматели подписали соглашения, успокоились, а в ЕГРН разделение не зарегистрировали.

А в 2016 году, Второй предприниматель (не хозяин склада) вдруг узнаёт, что несмотря на совместное использование склада и совместное несение расходов на его содержание, весь склад принадлежит его бывшему компаньону – Первому предпринимателю. Как же так?! Второй предприниматель сунулся было в районный суд с требованием прекратить право собственности Первого предпринимателя на 1/2 склада и, соответственно, признать право на 1/2 склада за ним – Вторым предпринимателем. Суд, конечно, отказал. Кто первый встал, того и тапки!

Второй предприниматель не отступился и пошел искать правду в арбитражном суде. Уже в арбитражном суде Второй предприниматель предъявил иск к Первому предпринимателю о признании права на 1/2 доли и о регистрации права на указанную долю.

Суд первой инстанции встал на сторону Второго предпринимателя. Суду было совершенно понятно, что, заключив соглашение о разделе имеющегося у них бизнеса, предприниматели приняли решение установить режим общей долевой собственности на спорное здание склада. Стало быть, Второй предприниматель имеет право на получение своей половины склада.

А вот апелляционный суд решил иначе. И совершенно понятно почему. Сначала было зарегистрировано право на склад Первого предпринимателя. А когда предприниматели стали делить общее имущество, то склад, получается, уже не был общим имуществом. Склад целиком был собственностью Первого предпринимателя. Следовательно, склад не мог являться предметом соглашения о разделе общего имущества. Тем более, если делить его по соглашению, то получается совсем нехорошо – выходит, что наш Второй предприниматель безвозмездно получает от Первого предпринимателя половину склада. Это нарушает запрет на дарение «в отношениях между коммерческими организациями», установленный подпунктом 4 пункта 1 статьи 575 ГК РФ.

Но кассационная судебная инстанция оставила в силе решение суда первой инстанции! И совершенно понятно почему. Цель и воля сторон соглашения были в том, чтобы: А) наделить предпринимателей, при разделе общего бизнеса, равными правами в отношении склада; Б) установить на склад режим общей долевой собственности с размером доли по 1/2 у каждого. Суд принял во внимание обстоятельства заключения соглашения о разделе имущества – хотели поделить всё поровну. Суд принял во внимание поведение предпринимателей после заключения соглашения – они фактически исполнили соглашение: поделили здание склада перегородкой, использовали склад каждый строго в своей части, совместно несли расходы по содержанию.

А ещё кассационная судебная инстанция сказала, что можно изменять режим единоличной собственности на общую долевую собственность. Но это если такое соглашение о разделе имущества заключается при разделе общего бизнеса. И это совсем не противоречит действующему законодательству, предусматривающему принцип свободы договора. Ошибся апелляционный суд, когда решил, что соглашение является безвозмездной сделкой и нарушает запрет на дарение. Соглашение было заключено предпринимателями в процессе раздела уже имеющегося у них общего бизнеса. Никто никому ничего не дарил – делилось общее имущество.

Потом кассационная судебная инстанция посмотрела на план-схему, являющуюся приложением к соглашению, технический паспорт здания склада. Судьи выслушали объяснения предпринимателей, потом допросили свидетелей и ситуация с неверным адресом склада прояснилась. Стало понятно, что именно спорный склад упоминается в соглашении о разделе имущества, а не какое-то другое здание. Тем более, что никакого другого похожего здания, кроме этого склада, в окрестностях не нашлось.

В итоге – половина склада причитается Второму предпринимателю.

Выводы и возможные проблемы: «Если друг оказался вдруг…». Остаётся только надежда на суд. На тот суд, который сумеет оценить цель и действительную общую волю сторон. И еще! Заключая любые сделки с недвижимостью важно сразу же озаботится регистрацией права собственности и не оставлять этот вопрос «на потом». «Потом» такое может выясниться, что лучше об этом узнать сразу. Потом может быть поздно.

Строка для поиска в КонсультантПлюс: «Раздел бизнеса».

Где посмотреть документы: КонсультантПлюс, Судебная Практика: ПОСТАНОВЛЕНИЕ АРБИТРАЖНОГО СУДА ВОСТОЧНО-СИБИРСКОГО ОКРУГА ОТ 08.08.2019 N Ф02-3459/2019 ПО ДЕЛУ N А10-3754/2018

документ в офлайн-версии

Записка подготовлена специалистами ООО «Инженеры Информации»