Дополнительная информация

Сервис помогает компаниям осуществить подбор государственных программ поддержки бизнеса на основании данных из открытых источников, нормативных и правовых актов, определяющих меры поддержки (Протокол Наблюдательного совета Московского Фонда поддержки промышленности и предпринимательства от 14.09.2020 г. №10/2020, Постановление Правительства Москвы от 23 марта 2022 г. №445-ПП, Постановление Правительства Москвы от 31 марта 2020 №279-ПП, Постановление Правительства РФ от 30 декабря 2018 №1764, Постановление Правительства РФ от 5 декабря 2019 N 1598, Постановление Правительства Московской области от 25 октября 2016 г. №788/39, Постановление Правительства РФ от 30 апреля 2020 №629, Постановление Правительства РФ от 21 декабря 2020 г. №2186, Постановление Правительства РФ от 29 декабря 2016 г. № 1528). Информация о доступных программах не является офертой и не гарантирует получение кредитов на льготных условиях по подобранной с помощью сервиса программе. Окончательное решение принимается при рассмотрении заявки, и банк вправе отказать в выдаче кредита без объяснения причин. Сервис развивается и для подбора доступен ограниченный перечень государственных программ. Информацию по остальным мерам поддержки, реализуемым через банк, вы можете уточнить у своего клиентского менеджера. Информация о доступных некредитных программах поддержки бизнеса (субсидии, гранты, льготы и пр.) имеет ознакомительный характер и не гарантирует их получение.

Кредиты для бизнеса в Сбербанке

Сбербанк России выдает кредиты для малого бизнеса на разные цели. Финансовый продукт можно получить на выгодных условиях. В банке разработано несколько кредитных программ, позволяющих каждому предпринимателю подбирать оптимальные условия для получения кредитных средств, учитывая конкретные потребности бизнеса.

В статье мы рассмотрим, какие варианты кредитов предлагает Сбербанк для ИП и ООО, требования и условия получения кредита для бизнеса, как подать заявку онлайн и получить кредит.

Особенности кредитования ИП и ООО в Сбербанке

Сбербанк России оказывает финансовую поддержку малому бизнесу, предлагая выгодные условия для оформления кредитного договора. Подать заявку на получение кредитных средств на разные бизнес-цели можно в режиме онлайн. Быстрое оформление на упрощенных условиях доступно предпринимателям, имеющим открытый расчетный счет в Сбербанке.

Преимущества

Кредитные продукты от Сбербанка РФ весьма популярны у представителей малого бизнеса, что обусловлено возможностью быстрого получения денежных средств на разные цели и другими преимуществами программ кредитования.

Плюсы кредитов для бизнеса в Сбербанке:

- Большой выбор кредитных программ.

- Оформление через интернет с оперативным рассмотрением заявки.

- Быстрое перечисление денежных средств на расчетный счет предпринимателя (после подписания договора).

- Возможность получения кредита без поручительства и без залогового имущества.

- Невысокая процентная ставка.

- Длительный срок кредитования.

- Доступные кредитные лимиты – от 150 000 до 600 млн. рублей.

Виды и условия кредитов для бизнеса в Сбербанке

Кредит для ИП и ООО в Сбербанке — хорошая возможность для развития бизнеса.

Во-первых, все условия прозрачны и зафиксированы в договоре.

Во-вторых, платежи по кредиту можно отнести к расходам и уменьшить налог на прибыль.

В-третьих, в сравнении с инвестициями и частными займами вы сохраняете полный контроль над бизнесом.

В Сбербанке малый и средний бизнес может взять кредит на следующие цели:

- пополнение оборотных средств;

- осуществление текущих расходов;

- покрытие кассового разрыва;

- покупка транспорта или оборудования для хозяйственной деятельности;

- инвестирование в недвижимость, строительство и другое имущество;

открытие нового бизнеса или бренда; - участие в тендерах и заключение госконтрактов;

- рефинансирование кредитов других банков.

Также можно получить кредит на любые цели, факторинг, лизинг и банковские гарантии для участия в торгах по 44-ФЗ и 223-ФЗ.

Узнайте, какой продукт доступен вам, не выходя из дома, просто подав заявку на сайте.

Рассмотрим подробней, какие кредитные программы предлагает Сбербанк РФ для представителей малого бизнеса в 2020 году.

Кредит «Оборотный»

Он подходит юридическим лицам и ИП с годовой выручкой до 400 млн рублей. Сбербанк не взимает комиссию за выдачу кредита, а также возможно оформление без залога. Оборотный кредит от Сбербанка позволит финансировать текущие цели, поучаствовать в торгах, реализовать бизнес-идеи.

Условия кредитования:

- сумма — от 100 тысяч до 5 млн рублей без залога, максимальная сумма устанавливается в зависимости от финансового положения компании;

- срок — от 1 до 36 месяцев;

- ставка — от 11 до 17%;

- отсрочка первого платежа — до 3-х месяцев.

Срок рассмотрения занимает до 3-х дней с момента подачи полного пакета документов.

Кредит «Инвестиционный»

Целевое назначение кредита: строительство и ремонт, покупка недвижимости, транспортных средств, рефинансирование кредитов, оформленных в других банках на инвестиции.

Условия выдачи кредита в Сбербанке на недвижимость:

- сумма кредита — от 100 тысяч до 10 млн рублей;

- срок кредитования — от 1 до 180 месяцев;

- процентная ставка — 13,9%;

- обеспечение — приобретаемые объекты недвижимости или поручительство физических и/или юридических лиц.

Комиссия за выдачу кредита отсутствует. Минимальный размер собственных средств при залоге приобретаемого имущества — от 20%.

Банк выдает инвестиционный кредит только при заключении страховки. Возможность предоставления отсрочки платежа отсутствует.

Овердрафт

Продукт предназначен для быстрого покрытия кассового разрыва и расчетов с контрагентами дажи при отсутствии собственных денег на счету компании.

Условия подключения овердрафта в Сбербанке:

- сумма — от 50 000 ₽ до 17 млн рублей (не более 50% от среднемесячного оборота);

- срок кредитования — до 36 месяцев;

- процентная ставка — от 10,5% годовых в рублях (для отдельных категорий заёмщиков: до 1 млн рублей — 15,0% годовых, до 3 млн рублей — 14,0%, свыше — 12,5%);

- срок траншей — от 30 до 90 календарных дней.

Овердрафт можно сразу подключить к расчетному счету. Процентная ставка будет начисляться только после расходования заемных средств и только на потраченную сумму.

«Кредит на Проект»

Этот кредит от Сбербанка для юридических лиц подойдет тем, кто желает вложить деньги в активы на развитие бизнес-проектов, в строительство нового объекта, рефинансировать займы, выданные в других финучреждениях на похожие цели.

Условия кредитования:

- сумма кредита — от 2,5 до 200 млн рублей;

- срок кредитования — от 1 до 120 месяцев;

- процентная ставка — от 11,0%;

- отсрочка по основному долгу — до 12 месяцев.

Для получения кредита требуется обеспечение в виде поручительство физического или юридического лица, залога приобретаемой недвижимости или гарантий субъектов поддержки малого бизнеса.

После одобрения деньги банк перечисляет деньги на расчетный счет ИП или ООО.

Кредиты, выдаваемые на поддержку малого и среднего бизнеса

Эти банковские продукты были созданы с целью финансово поддержать малый и средний бизнес в период пандемии коронавируса.

Они включают:

- Кредит «На зарплату под 0%». Получить его компании из пострадавших отраслей, если они работают больше года, сделали отчисления в ПФР за последний месяц и сохранили до 90% штата (по сравнению с предыдущим отчетным периодом). Сумма кредита рассчитывается исходя из регионального МРОТ, количества сотрудников и месяцев кредитования. В течение 6-и месяцев пользования деньгами ставка по кредиту не начисляется, с 7-о месяца устанавливается ставки банка в рамках программы льготного рефинансирования ЦБ РФ. Итоговую уточняйте перед оформлением.

- Кредит «Господдержка 2%». Этот кредит также выдается на зарплату, но его можно направить и на поддержание работы компании (арендная плата, налоги, погашение иных задолженностей). Суть кредита в том, что если за весь срок пользования заемными средствами вам удастся сохранить 90% штата, деньги вообще не придется возвращать. Если 80% — вернете только половину долга. Если сократите больше сотрудников, кредит нужно будет вернуть в полном объеме с начисленными процентами. Сумма займа рассчитывается аналогично предыдущему продукту.

Также клиентам Сбербанка доступна реструктуризация кредитов.

Как бизнесмену получить кредит в Сбербанке

Представители малого бизнеса могут получить кредитные средства в Сбербанке при условии выполнения всех требований финансового учреждения.

Поэтапное оформление кредита:

- Изучение кредитных программ, выбор подходящего финансового продукта для оформления договора. По всем вопросам консультируют менеджеры Сбербанка.

- Подготовка пакета документов по требованию банка.

- Подача заявки (онлайн или в стационарное отделение).

- Предоставление документов в банк.

- Составление и подписание кредитного договора.

- Получение денежных средств. Быстрое зачисление на расчетный счет предпринимателя.

Требования к заемщикам

Кредит на бизнес-цели в Сбербанке могут получить заемщики, соответствующие основным требованиям.

Кто может получить кредит в Сбербанке РФ:

- Предприниматели, имеющие гражданство РФ.

- Возраст – от 21 года до 70 лет на момент окончания срока кредитования.

- Срок предпринимательской деятельности – не менее 3-12 месяцев (зависит от выбранной программы кредитования).

- Достаточный объем годовой выручки (по каждой программе установлены определенные лимиты).

Необходимые документы

Для получения кредита необходимо подготовить пакет документов по списку. Перечень обязательных документов для предоставления в банк определяется в индивидуальном порядке, что зависит от выбранной программы кредитования.

Основные документы:

- Паспорт заявителя.

- ИНН.

- Финансовая отчетность.

- Документы на залоговое имущество.

- Личное заявление оформителя.

Подача заявки онлайн

Предприниматель может подать заявку на кредит через интернет на сайте финансового учреждения.

Поэтапно:

- На главной странице банка выбираем вкладку «Кредиты для бизнеса».

- Изучаем кредитные программы и условия.

- Выбираем оптимальный вариант, учитывая потребности бизнеса.

- Нажимаем кнопку «Подать заявку».

- На странице появятся две кнопки: для клиентов Сбербанка и для новых клиентов. Нажимаем на соответствующую кнопку.

- Если вы не являетесь клиентом Сбербанка, вам нужно заполнить форму для регистрации, где указываются данные организации и офис обслуживания.

- Клиенту Сбербанка нужно ввести логин и пароль для входа в личный кабинет.

- Далее клиент заполняет заявление на получение кредитных средств, следуя несложным подсказкам.

- Отправляем электронную заявку в один клик и ждем ответа банка.

В ближайшее время банк уведомит о своем решении. Если оно положительное, клиенту нужно прибыть в стационарное отделение Сбербанка с пакетом документов, где будет оформлен и подписан кредитный договор. Специалист подробно расскажет об условиях выбранной кредитной программы, сроках погашения и других нюансах.

Более подробную информацию о кредитных продуктах для малого бизнеса в Сбербанке России можно получить по телефону горячей линии или через обратную связь на сайте банка.

Бизнес сможет взять льготный кредит под 2 % на возобновление деятельности с 1 июня по 1 ноября 2020 года. Если выполнить все условия, кредит можно будет не возвращать совсем или вернуть только половину. Разберёмся с правилами программы.

- Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

- Кто может взять кредит на возобновление деятельности

- Какую максимальную сумму кредита можно взять

- На что потратить полученные деньги

- Как погашать льготный кредит

- Как банк контролирует работу компании

- Как получить кредит на возобновление деятельности

Спишут больше кредитов — важные изменения в правилах с 1 декабря 2020

Правительство уточнило правила выдачи льготных кредитов постановлением от 30.11.2020 № 1976. Теперь выполнить условия для полного списания кредита стало проще. Вот основные изменения:

- Больше не нужно, чтобы средняя зарплата одного сотрудника была не меньше МРОТ в период с 1 декабря 2020 по 1 апреля 2021 года. Достаточно платить в соответствие с ТК РФ.

- Смягчили правила списания субсидии для тех, кто взял кредит до 25 июня 2020 года. Им достаточно сохранить хотя бы 80 % от численности работников в СЗВ-М за май, если по итогам мая численность составляла менее 80 % от той, что учитывалась при расчёте максимальной суммы кредита. Напомним, что для расчёта максимальной суммы брали численность по СЗВ-М за апрель.

- Если 1 декабря банк уже перевёл компанию на период погашения за невыполнение условий из-за ошибки в СЗВ-М, до 25 декабря можно всё исправить. Для этого надо подать уточнённый отчет в ПФР. Но имейте в виду, что на основе уточнённого отчёта банк также может перевести компанию в период погашения. Аналогично можно будет уточняться в периоде наблюдения в срок до 15 апреля 2021 года.

Кто может взять кредит на возобновление деятельности

Правила выдачи кредита установлены постановлением Правительства РФ от 16.05.2020 № 696 (далее — Правила). Кредит могут получить работодатели — юридические лица и ИП, которые относятся хотя бы к одной из трёх категорий:

- Работают в отрасли из списка наиболее пострадавших от коронавируса. Перечень утверждён постановлением Правительства РФ от 03.04.2020 № 434.

- Работают в отрасли, которая требует поддержки для возобновления деятельности. Перечень утвержден приложением № 2 к Правилам.

- Попадают в реестр социально ориентированных некоммерческих организаций, которые получают меры поддержки из-за коронавируса.

![]()

Малые предприятия и микропредприятия могут взять кредит по основному или дополнительному коду ОКВЭД. Средние и крупные — только по основному.

Вид деятельности должен быть указан в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Поэтому сейчас нет смысла дополнять реестр новыми кодами ОКВЭД.

Кредит дают только действующим предприятиям. Тем, кто находится в процессе банкротства, приостановил свою деятельность или прекратил бизнес как ИП кредит не одобрят.

Эти условия должны выполняться и заёмщиками, в отношении которых проведена реорганизация по решению Правительства или органа исполнительной власти субъекта, по состоянию на дату завершения реорганизации.

Какую максимальную сумму кредита можно взять

Банки принимают заявления на кредит с 1 июня по 1 ноября. Максимальная сумма зависит от:

- количества работников на 1 июня 2020 года (СЗВ-М за апрель для тех, кто обратился до 25 июня 2020 года);

- расчётного размера оплаты труда — МРОТ с учётом районного коэффициента, процентных надбавок и 30 % страховых взносов;

- продолжительности базового периода по кредитному договору — число полных месяцев с даты заключения по 1 декабря 2020 года.

Максимальная сумма кредита рассчитывается по формуле:

Максимальная сумма в месяц = Расчётный размер оплаты труда × N работников × N полных месяцев в базовом периоде

Раньше в постановлении было прописано, что деньги выдаются ежемесячно в пределах суммы, которая равна 2 × расчётный размер оплаты труда × численность сотрудников. Теперь это правило убрали.

![]()

ООО «Подсолнух» находится в Екатеринбурге и хочет взять кредит в июне — базовый период составит 6 месяцев. В организации официально работает 45 человек.

Максимальная сумма кредита составит: (12 130 рублей × 1,15 районный коэффициент × 1,3 страховые взносы) × 45 человек × 6 месяцев = 4 896 274,5 рубля.

На что потратить полученные деньги

Кредит дают на возобновление деятельности. В Правилах под ним понимают расходы, которые связаны с осуществлением предпринимательской деятельности заёмщика.

В этот список попадают и следующие затраты:

- зарплата работникам;

- оплата основного долга и процентов по льготному кредиту, утверждённому постановлением Правительства РФ от 30.12.2018 № 1764.

- оплата основного долга и процентов по кредиту на поддержку и сохранение занятости, утверждённому постановлением Правительства РФ от 02.04.2020 № 422.

Раньше в Постановлении было указано, что все расходы должны подтверждаться документами, а зарплата не должна быть больше той, что указана в трудовом договоре.

![]()

Деньги нельзя тратить на выплату дивидендов, выкуп собственных акций или долей в уставном капитале и благотворительность.

Как погашать льготный кредит

Условия погашения кредита зависят от того, насколько у вас сократилась численность персонала. В зависимости от этого весь срок кредитного договора делится на три периода:

- Базовый период — с даты заключения договора до 1 декабря 2020 года. Он есть у всех заёмщиков.

- Период наблюдения — с 1 декабря 2020 года по 1 апреля 2021 года. Начинается для заёмщиков, у которых численность персонала не опустилась ниже 80 % от численности на 1 июня или от численности по СЗВ-М за май для тех, кто взял кредит до 25 июня 2020 года.

- Период погашения — три месяца после базового периода или периода наблюдения. Не наступает для тех, кто выполнил все условия для списания кредита.

![]()

Если бизнес на 1 марта 2021 года сохранит численность сотрудников на уровне не меньше 90 % по отношению к 1 июня 2020 и выполнит остальные условия, то долг спишут полностью.

Отдельные правила для тех, кто подал заявление до 25 июня действуют и тут. Им спишут кредит полностью, если численность работников на 1 марта 2021 года составляет не меньше 90 % от численности в СЗВ-М за май 2020 года.

Сумму списанного долга можно не учитывать в составе доходов как для налога на прибыль, так и для НДФЛ.

Схема погашения выглядит так:

![]()

ООО «Гортензия» 1 июня взяла в кредит 2 млн рублей. Проценты за базовый период начислили по льготной ставке — 2 %. За 6 месяцев набежало 20 000 рублей. Итоговая сумма долга с процентами — 2 020 000 рублей.

За время базового периода штат организации сократился на 30 %, поэтому она переходит в период погашения и должна вернуть кредит равными частями в течение трёх месяцев. До полного погашения банк будет начислять проценты на оставшийся долг, но уже по стандартной ставке. Так, ежемесячно придётся выплачивать 673 333,33 рубля плюс проценты банка, начисленные за период погашения.

Как банк контролирует работу компании

Минэкономразвития 30 июля 2020 года опубликовало письмо № Д13и-24303, в котором ответило на вопросы кредитных организаций о порядке выдачи кредитов и контроля за соблюдением условия для невозврата. Мы собрали самое интересное.

Численность работников компании. Банк самостоятельно проверяет численность штата компании по данным налоговой. Для этого у ФНС есть специальная блокчейн-платформа. В ней содержатся данные по страховым взносам, которые работодатели ежемесячно сдают в ПФР.

Чтобы банк списал хотя бы половину задолженности, нужно сохранить 80 % штата. Долю посчитают от численности на 1 июня 2020 года, а тем, кто брал кредит до 25 июня, от численности из СЗВ-М за май.

Корректировочные СЗВ-М за период июнь–ноябрь можно сдавать до 25 декабря 2020 года, а за период декабрь–март — до 15 апреля 2021 года. Они помогут сделать так, чтобы банк пересмотрел условия о переводе в период погашения.

Работа в пострадавшей отрасли. В требованиях для получения кредита нет условия о том, что бизнес обязан по факту вести деятельность из перечня пострадавших отраслей. Достаточно иметь подходящий код в реестре ЕГРИП или ЕГРЮЛ на 1 марта 2020 года. Банки не должны проверять, чем на самом деле занимается компания. Если вам отказали в выдаче кредита, ссылаясь на то, что вы не работаете по нужному виду деятельности, попробуйте обратиться в банк снова и сослаться на письмо № Д13и-24303.

Как получить кредит на возобновление деятельности

Кредитный договор с банком можно заключить в период с 1 июня по 1 ноября 2020 года. Чем раньше подадите заявление, тем больше денег сможете запросить. Срок кредитования — до 30 июня 2021 года.

Перечень документов, которые должен получить банк от заёмщика, не указан в правилах. Уточните, какие документы требуются вашему банку. «ВТБ» разместил на сайте следующий список:

- Заявление на получение кредита.

- Учредительные и правоустанавливающие документы.

- Бухгалтерская отчётность на последнюю дату.

- Отчёт СЗВ-М на последнюю дату, если хотите взять кредит для выплаты зарплаты.

- Справка о размере задолженности по кредиту в стороннем банке, если берёте кредит для погашения долга.

- Документы, подтверждающие залоговое обеспечение, если берёте кредит для рефинансирования другого кредита с залогом.

Ставки по кредиту

| Ставка, % | Сумма, | Срок | Отсрочка уплаты основного долга |

|

Ставка, % до 9.8 |

Сумма, 100 000 — 5 000 000 |

Срок 1 месяц — 3 года |

Отсрочка уплаты основного долга Нет |

Условия

- Невозобновляемая кредитная линия

По индивидуальному графику

0,1% от суммы просроченной задолженности. Начисляется на сумму просроченного платежа за каждый день просрочки платежа.

Цель – финансирование открытия нового бизнеса.

Приобретение оборотных средств и/или приобретение внеоборотных активов (в т.ч. транспортных средств, оборудования, недвижимого имущества), оплата услуг по ремонту зданий/помещений, монтажу оборудования, транспортных расходов, аренды помещения, выплаты заработанной платы сотрудникам и иных расходов на развитие начинающих предпринимателей.

Требования к заёмщику: является субъектом МСП согласно Закону от 24.07.2007 № 209-ФЗ и не относится к субъектам МСП, указанным в части 3 и 4 статьи 14 закона № 209-ФЗ.

Поручительство Фонда содействия кредитования малого бизнеса Москвы в размере 70% от суммы кредита.

При правильном использовании кредит для бизнеса подобен ускорителю. Если надоело сидеть в песочнице малого бизнеса, то пора составлять стратегию развития, считать рентабельность, брать кредит и расти. Как проходит кредитование бизнеса, какие бывают программы, и каковы требования к бизнесу мы покажем на примере Сбербанка, потому что он самый крупный, обладает большим количеством программ и дополнительных сервисов для бизнеса.

Вперёд за кредитами. Фото: fullpicture.ru

Вперёд за кредитами. Фото: fullpicture.ru

В статье мы рассмотрим вопросы:

- Программы кредитования для бизнеса в Сбербанке.

- Какое обеспечение по кредиту для бизнеса можно использовать и зачем.

- Есть ли не целевые кредиты для бизнеса в Сбербанке.

- Какие документы требуются для оформления кредита.

- Требования к заёмщику.

Полный перечень программ кредитования в Сбербанке

Перечислим все программы кредитования, которые на данный момент представлены в Сбербанке. Они отличаются суммой, процентной ставкой, режимом кредитования. К тому же есть целевые кредиты и нецелевые.

|

Название |

Сумма, руб |

Ставка, % годовых |

Срок, месяцев |

Цель кредитования |

Форма предоставления |

|

Оборотный |

от 100 тыс. до 5 млн |

от 11 |

до 36 |

любая, в том числе рефинансирование |

кредит |

|

Инвестиционный |

от 100 тыс. до 10 млн |

13,9 |

до 180 |

строительство, ремонт, приобретение транспорта, оборудования и недвижимости, рефинансирование |

кредит, невозобновляемая кредитная линия с графиком выборки (ниже расскажем что это) |

|

Овердрафт |

от 50 тыс. до 17 млн |

от 12 |

до 36 |

оплата любых платежей при недостатке средств на счету |

овердрафт |

|

На проект |

от 2,5 млн до 200 млн |

от 11% |

до 120 |

вложение в оборотные и необоротные активы, строительство, рефинансирование, любые бизнес-цели (под залог имеющейся или приобретаемой недвижимости) |

кредит |

Каждый из кредитов подходит под свои задачи. Инвестиционный отличается увеличенными сроками кредитования и возможностью оформить кредит без залога. Он подойдёт для покупки основных средств, модернизации производства, строительства и ремонта. Овердрафт устраняет кассовые разрывы. Кредит на проект — пополнение активов. Оборотный кредит — нецелевой. Его можно брать на финансирование текущих расходов и любые задачи.

Цели кредитования

Физические лица сталкиваются с целевыми кредитами при оформлении ипотеки или автокредита. Деньги выдаются на определённую покупку, и заёмщик должен отчитаться, что потратил средства именно на то, что заложил в кредитном договоре банк.

Для бизнеса же нецелевые кредиты — редкость. Чаще всего банк выдаёт деньги под определённые нужды. Это не обязательно недвижимость, авто или оборудование, которые становятся предметом залога. Пополнение оборотных средств, выдача зарплаты, реализация проекта — тоже цель. За нецеловое использование средств в кредитном договоре прописываются санкции.

Банк может контролировать целевое использование денег, отслеживая движение средств по счёту, а также запрашивать документы: чеки, договоры с контрагентами и прочее.

В Сбербанке можно оформить нецелевой кредит — Оборотный.

Форма предоставления

Есть четыре основные формы:

- Кредит. Заёмщик разово получает одобренную по кредиту сумму.

- Невозобновляемая кредитная линия. Банк устанавливает клиенту определённый лимит, он может использовать часть, потом брать ещё средства и так далее, пока лимит не исчерпается. Проценты начисляются на ту часть, что использовал клиент. У Сбербанка кредит с невозобновляемой кредитной линией — Инвестиционный. Банк устанавливает по нему график использования.

- Возобновляемая кредитная линия. То же самое, что и описано в предыдущем пункте, но банк постоянно пополняет лимит.

- Овердрафт — кредитный лимит на расчётном счету. Например, компании надо срочно расплатиться с контрагентом, но на счету не хватает средств. Если открыт овердрафт, то оплата пройдёт частично за свои средства, частично за заёмные. Как только на расчётный счёт поступят средства, овердрафт погасится.

Обеспечение по кредиту

Чтобы получить бОльшую сумму или повысить шансы на одобрение, надо предоставить банку обеспечение по кредиту. То есть дать банку гарантию того, что деньги ему обязательно вернутся.

Банк должен быть уверен, что получит обратно деньги. Фото: alrf.ru

Банк должен быть уверен, что получит обратно деньги. Фото: alrf.ru

В качестве обеспечения по кредитам в Сбербанке может выступить:

- транспорт

- оборудование

- товарно-материальные ценности

- недвижимость

- ценные бумаги

- поручительство собственника бизнеса

- гарантии субъектов РФ или муниципальных образований

- поручительство фондов поддержки малого бизнеса

- сельскохозяйственные животные

- гарантии других банков

- гарантии АО «Федеральная корпорация по развитию малого и среднего предпринимательства»

К обеспечению банк тоже будет предъявлять требования, поэтому не каждый транспорт может стать залогом и не каждый человек поручителем.

Например, если в качестве поручителя выступает физическое лицо, то его возраст не должен быть меньше 21 года. Его будут проверять так же, как если бы он самостоятельно брал кредит: доход, наличие в собственности недвижимости, кредитную историю и прочее.

Если заёмщик — ИП, то его супруга автоматически становится созаёмщиком.

Требования к предмету залога будут устанавливаться от его вида. Например, кредит Ивестиционный. Если в качестве залога используется приобретаемое транспортное средство, то требованиям банка должен соответствовать в том числе и продавец:

- юридическое лицо или индивидуальный предприниматель;

- производитель транспортного средства;

- официальный дилер, субдилер, дистрибьютор приобретаемой марки

- работает на авторынке более 3-х лет и имеет стационарную площадку для транспорта.

В Сбербанке есть в том числе и кредиты без залога. Но если нужна бОльшая сумма и меньшая процентная ставка, то лучше представить обеспечение.

Требования к заёмщику

Описанную линейку кредитов банк оформляет ИП и юридическим лицам с годовой выручкой не более 400 млн рублей. Общие требования к заёмщику:

- резидент РФ

- возраст не более 70 лет на дату окончания кредита (для ИП)

- срок ведения хозяйственной деятельности: торговля не менее 3-х лет, 12 месяцев для сезонных видов деятельности, 6 месяцев для остальных

Кроме этого у фирмы не должно быть долгов по налогам, открытого судебного производства и процедуры банкротства.

Каждую компанию банк оценивает индивидуально, рассматривая финансовые показатели, сферу деятельности, наличие основных средств, кредитную историю. Исходя из этого банк принимает решение, какую установить процентную ставку и лимит, а также давать кредит или нет.

Если речь идёт об ИП, то банк станет рассматривать не только финансовые показатели фирмы, но и самого предпринимателя как физическое лицо: дополнительные доходы (если они есть), наличие собственности, семейное положение, долговую нагрузку и кредитную историю.

У юридических лиц часто поручителем становится директор. Банк его будет рассматривать точно так же. Если по каким-то причинам директор не проходит как поручитель, то можно воспользоваться другим обеспечением: гарантией, залогом, поручительством других юридических или физических лиц.

Перечень документов для оформления кредита

Чтобы банк принял решение о выдаче кредита, заёмщик предоставляет пакет документов. Для ИП и юридических лиц это учредительные и регистрационные документы, финансовая отчётность, документы по хозяйственной деятельности.

Решил оформить кредит — собери документы. Фото: yandex.com

Решил оформить кредит — собери документы. Фото: yandex.com

Окончательный перечень документов надо запрашивать в банке, поскольку он будет зависеть от типа кредита, наличия залога и организационно-правовой формы бизнеса.

Примерный перечень таков:

- ИНН

- устав

- свидетельство о регистрации

- паспорт самого предпринимателя

- лицензия на занятие отдельными видами деятельности (если есть)

- налоговая декларация

- справки из банков об остатках на расчётных счетах.

Кроме этого банк может запросить любые другие документы в зависимости от сферы деятельности и ситуации по конкретному бизнесу. Например, могут понадобится документы на недвижимость, где располагается производство или офис и прочее.

Порядок получения кредита

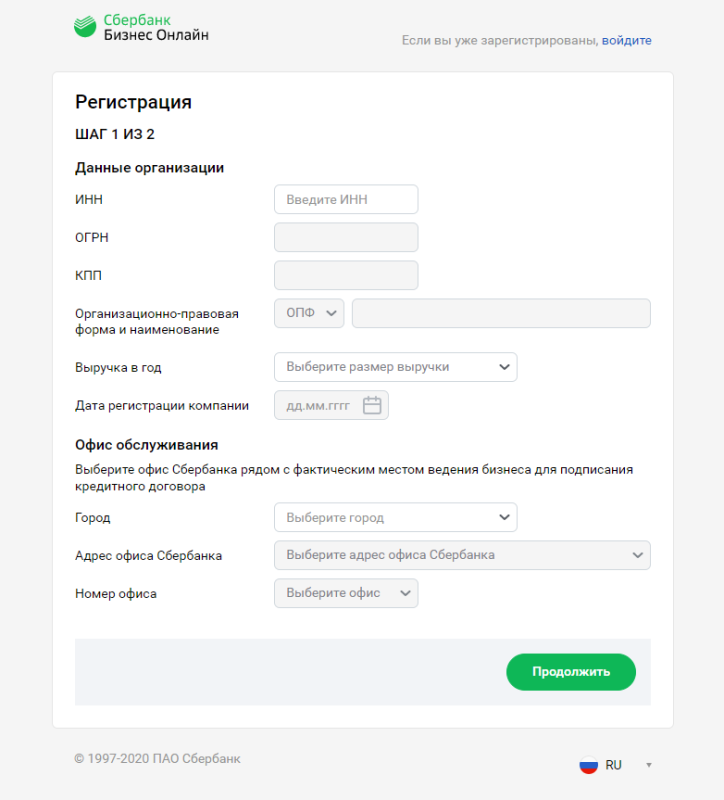

Этапы подачи заявки на кредит точно такие же, как и у физических лиц: сбор документов, подача заявки, проверка компании, подписание договора.

Заявку на бизнес-кредит можно подать онлайн.

Клиенты Сбербанка это могут сделать через личный кабинет Сбербанк Бизнес Онлайн. Неклиентам Сбербанка сначала придётся пройти регистрацию в личном кабинете, а потом подавать заявку. Необходимые документы прикрепляются вложением.

Регистрация в Сбербанк Бизнес Онлайн. Фото: sberbank.ru

Регистрация в Сбербанк Бизнес Онлайн. Фото: sberbank.ru

Дальше банк рассматривает заявку. На этом этапе специалист может позвонить, чтобы уточнить детали по деятельности фирмы или её финансовому состоянию, запросить дополнительные документы.

После того, как банк одобрит кредит, надо будет открыть расчётный счёт в Сбербанке для перечисления средств.

Рекомендуемые кредиты

![]()

Лиц. №354

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

![]()

Надежный банк!

Лиц. №1481

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Ежемесячный кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Лиц. №2673

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Лиц. №963

Сумма

300 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

0% в первый месяц

Лиц. №1000

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

Аудиоверсия этой статьи

Меры поддержки предпринимательства в 2022 году предусматривают несколько программ «кредитной» госпомощи для компаний, ИП и самозанятых: снижение ставок по уже полученным займам, кредитные каникулы и льготное кредитование. В статье разберем, кто и какие льготы может оформить для своего бизнеса

Содержание

Льготные кредиты для МСП и самозанятых

Льготные кредиты для инновационных компаний

Снижение ставок по кредитам в Москве

Кредитные каникулы для ООО, ИП и самозанятых

Льготные кредиты для МСП и самозанятых

Ставки и суммы льготного займа зависят от размера бизнеса, дохода и количества работников. А вот форма регистрации ООО, ИП или самозанятый значения не имеют (см. рисунок).

Для «средних» предприятий общепита, в 2022 году по работникам действует особое ограничение — 1500 человек.

Кому доступна льгота

Льготный кредит могут оформить:

-

Компании и ИП, которые состоят в реестре малого и среднего предпринимательства и ведут деятельность, указанную в перечне Приложения 1 постановлением Правительства от 30.12.2018 № 1764 (далее — постановление № 1764). К таким отраслям относятся: торговля, общепит, кроме ресторанов, транспортные, бытовые услуги, гостиничный бизнес и прочие.

-

Самозанятые в тех же отраслях.

Для получения льготного займа действуют дополнительные ограничения, они указаны в п. 20 постановления № 1764, например, заемщик не должен иметь задолженности перед бюджетом и сотрудниками или просрочек по другим кредитам, в отношении него не введено банкротство.

Сколько и на какие цели можно оформить

Льготный займ выдается на следующие цели:

-

Инвестиционные вложения

-

Поддержка текущей деятельности

-

Развитие своего дела

-

Рефинансирование

1. Инвестиционные вложения, то есть для покупки, строительства, переоборудования, перестройки, монтажа или модернизации основных средств. К ним относятся здания, оборудование, автомобили, спецтехника (подробнее об основных средствах — в ФСБУ 6/2020).

Например, ИП может оформить кредит на покупку автомобиля для доставки своей продукции покупателям или на реконструкцию магазина. Максимальные суммы, для инвестиционного займа приведены в таблице.

| Сумма в рублях | Субъект МСП |

| От 500 тыс. до 200 млн | Для микропредприятий, ИП и самозанятых |

| До 200 млн | Для малых предприятий и ИП |

| До 2 млрд | Для малых предприятий и ИП |

Подать заявку на инвестиционный кредит по льготе для МСП можно в интернет-банке СберБизнес или через своего менеджера.

2. Поддержку текущей деятельности. За счет льготного кредита можно рассчитываться за аренду, покупку материалов, выплачивать зарплату сотрудникам, если собственных средств для ведения бизнеса не хватает. Суммы приведены в таблице ниже.

| Сумма в рублях | Субъект МСП |

| От 500 тыс. до 200 млн | Для микропредприятий, ИП и самозанятых |

| До 500 млн | Для малых и средних предприятий и ИП |

3. Развитие своего дела, например, на расширение производства, открытие новых торговых точек микропредприятие, ИП или самозанятый могут получить до 10 млн рублей.

Для малого и среднего бизнеса кредит не доступен.

4. Рефинансирование уже полученных кредитов. Если у компании или ИП, есть займы с более высокими ставками, которые сложно выплачивать, то можно направить льготный кредит на их погашение.

Льготный займ на рефинансирование могут получить «малые» и «средние» компании и предприниматели, его размер банк согласовывает индивидуально.

Ставки и сроки льготного кредита

Сроки и ставки зависят от цели и категории заемщика. Более подробная информация в таблице.

В каких банках можно получить льготный кредит

Льготные кредиты для инновационных компаний

Высокотехнологичные предприятия тоже могут получить льготный займ на особых условиях.

Кому доступно

Ставки и сроки

Льготный кредит выдается на сумму до 500 млн рублей под 3% годовых, на срок до трех лет.

Как получить

При подаче заявки на кредит компания или ИП обязательно представляют пакет документов из Приложения 3. На основании этих документов: патентов, заключений федеральных институтов инновационного развития или экспертных компаний в области инноваций, банк оценивает уровень технологичности заемщика и принимает решение о выдаче льготного займа.

В каком банке можно оформить

Льготные кредиты для инновационных компаний выдает Российский Банк поддержки малого и среднего предпринимательства.

Снижение ставок по кредитам в Москве

Для «малого» и «среднего» бизнеса зарегистрированного на территории Москвы доступны сниженные ставки по займам, полученным с 1 марта 2022 года. Предусмотрено 3 вида льготных ставок.

-

Компании и ИП могут рассчитывать на снижение ставки по своему кредиту до половины ключевой ставки ЦБ РФ на день заключения договора, увеличенную на 3%. Например, 27 апреля ИП оформил кредит под 18% годовых. На эту дату действовала ключевая ставка ЦБ 17%. Значит льготная кредитная ставка для предпринимателя может быть снижена до 11,5% — (17% / 2) + 3%. Льгота доступна для всех направлений бизнеса, кроме тех, которые указаны в Приложении к приказу Департамента предпринимательства Москвы от 05.04.2022 № П-18-12-89/22. К таким исключениям относятся: микрофинансовая, кредитная, страховая деятельность, организация азартных игр, лотерей и прочие.

-

Субъекты МСП, которые получили инвестиционные кредиты от «Федеральной корпорации по развитию малого и среднего предпринимательства» могут снизить ставки по займам до 8%.

-

Компании и ИП, для которых по условиям кредитного договора предусмотрена «плавающая» ставка исходя из ключевой ставки ЦБ ставки, могут снизить ее на 10% годовых.

При этом льготная кредитная ставка для таких заемщиков может быть установлена только от 8% до 12%.

Кредитные каникулы для ООО, ИП и самозанятых

Во время кредитных каникул заемщик не обязан выплачивать банку сумму основного долга и проценты, при этом пени и штрафы за просрочки не начисляются.

Важно: в течение кредитных каникул начисление процентов за пользование займом не останавливается и после их окончания, накопленную сумму процентов банк приплюсует к основному долгу.

Заемщик может не отказываться полностью от выплат по займу, а вносить меньшую сумму, чем предполагает кредитный договор, если банк предоставляет такие условия. Например, в Сбербанке такое уменьше регулярного платежа доступно для ИП.

Кому доступно

Всем компаниям, ИП и самозанятым из реестра малого и среднего бизнеса, которые соответствуют одновременно двум критериям:

-

Доход за месяц сократился более чем на 30% по сравнению со среднемесячным доходом 2021 года.

-

Ведут деятельность, указанную в постановлении Правительства от 10.03.2022 № 337. К таким отраслям относятся бытовые услуги: парикмахерские, химчистки, ремонт машин, производство напитков, бумаги, одежды, общепит и прочие.

По каким кредитам

Оформить каникулы можно на любые займы выданные до 1 марта 2022 года. ИП и самозанятые имеют право получить отсрочку по кредитам для развития бизнеса и личных целей. Например, предприниматель может подать две заявки: на кредитные каникулы по ипотеке и займ на покупку оборудования для своего магазина.

Для «личных» кредитов действует лимит по первоначальной сумме займа (см. таблицу).

| Первоначальная сумма в рублях | Вид кредита |

| До 4 млн | Ипотека |

| До 700 тыс. | Автокредит |

| До 300 тыс. | Потребительский кредит |

| До 100 тыс. | Кредитная карта |

Для бизнес-кредитов таких ограничений нет.

На какой срок

Отсрочка по кредиту предоставляется на срок до 6 месяцев. Например, ИП подал заявку на оформление кредитных каникул 27 мая, значит максимальный срок отсрочки платежей до 27 ноября. Подать заявление в банк нужно до 30 сентября 2022 года.

Как оформить

Чтобы воспользоваться кредитными каникулами в Сбербанке, нужно подать заявление в интернет-сервисе Сбербизнес, если сумма займа менее 5 млн рублей. Если кредит более 5 млн рублей — отсрочка по кредиту оформляется через клиентского менеджера.

Подробнее узнать, какие кредиты доступны для бизнеса, можно здесь.

Автор: Юлия Пак, бухгалтер, налоговый консультант

Данная статья правится с учётом изменений, вносимых в льготную программу и остаётся актуальной.

Внимание! В марте 2021 года стартовала новая программа льготного кредитования бизнеса. О ней можно почитать в этой статье.

С 1 июня банки начали выдавать бизнесу льготные кредиты нового вида — под 2% годовых с возможностью невозврата (полного субсидирования государством). Впервые эта мера государственной поддержки была анонсирована президентом России Владимиром Путиным 11 мая, а постановление, раскрывающее её детали, принято правительством 16 мая. Однако, когда дело дошло до практики, у адресатов поддержки осталось немало вопросов. Bankinform.ru постарался во всём разобраться.

Юридические лица и индивидуальные предприниматели, относящиеся к одной из четырёх категорий:

— включенные в реестр социально ориентированных некоммерческих организаций (реестр, включающий 24,2 тыс. НКО, можно найти на сайте Минэкономразвития)

— включённые в особый реестр НКО, в наибольшей степени пострадавших от последствий пандемии (этот реестр, включающий 11,2 тыс. НКО, также находится на сайте Минэкономразвития)

— работающие в отраслях, признанных наиболее пострадавшими от эпидемии и её последствий (полный список можно посмотреть в сводной редакции постановления правительства №434)

— работающие в отраслях, внесённых в особый дополнительный список (приложение №2 к постановлению правительства №696 от 16 мая 2020 года)

Важно! Малый и микробизнес может обратиться за кредитом, даже если отрасль (код ОКВЭД), указанная в «льготных» списках для него не основная, а дополнительная. Для более крупных компаний это должен быть основной вид деятельности. В обоих случаях этот вид деятельности компании должен быть зарегистрирован не позже 1 марта 2020 года.

Поскольку конечной целью господдержки является борьба с безработицей, получить кредит могут только работодатели. Таким образом, ИП, не имеющий наёмных работников, сможет получить его только в том случае, если официально трудоустроил сам себя и платит за себя все страховые взносы, как за наёмного работника.

У банков, ставших проводниками господдержки, есть и свои, вполне логичные условия. «Минимальный анализ происходит. Если в бизнесе и до пандемии дела шли не лучшим образом, то рассчитывать на кредит на восстановление этого бизнеса не стоит», — объясняет руководитель управления массового сегмента Уральского филиала ПСБ Юлия Жукова. «Точно не дадим, если есть на момент подачи заявки просроченные кредиты», — присоединяется начальник управления продаж малому бизнесу Свердловского отделения Сбербанка Юлия Папсуй. Также нет смысла подавать заявку компаниям, работающим менее года. И, естественно, заёмщик не должен находиться в процессе ликвидации или банкротства.

Не только на зарплату: цели кредита

Кредит под 2% является целевым, но, в отличие от реализуемых с начала апреля кредитов под 0%, выплата зарплат сотрудникам здесь не является единственной возможной целью. В правительственном документе это названо «возобновлением деятельности», и это понятие включает в себя почти весь спектр нужд бизнеса. «На инвестиционные цели, на оборотные цели, на выплату зарплат, — перечисляет Юлия Папсуй. — Разрешено гасить ранее взятый кредит на зарплату под ноль процентов и кредиты, взятые в рамках программы Минэкономразвития под 8,5% и 9,95%». Нельзя тратить средства на погашение кредитов других видов, выплату дивидендов, выкуп собственных долей и акций, благотворительность.

Целевое расходование кредитных средств придётся подтверждать соответствующими документами.

Сколько продлится льготная программа?

Заявки на кредит можно подавать до 1 ноября 2020 года, выдачи будут осуществляться до 1 декабря. Однако в данной программе от времени получения напрямую зависит размер кредита (смотрите ниже).

Срок всех кредитов, независимо от момента получения, будет оканчиваться 30 июня 2021 года.

Сколько можно взять?

Несмотря на то, что деньги можно потратить и не на зарплату сотрудников, максимальный размер кредита привязан именно к зарплате и именно к сотрудникам. Он рассчитывается как сумма, необходимая для выплаты одного МРОТа с учётом районных коэффициентов и страховых взносов каждому сотруднику, состоявшему в штате на 1 июня 2020 года, в период до 1 декабря 2020 года.

Важно! 1 декабря — неизменная дата, в результате чего размер кредита напрямую зависит от даты его получения и числа полных месяцев, оставшихся до 1 декабря. Те, кто подал заявку первыми, получат (или уже получили) суммы, достаточные, чтобы платить своим работникам по МРОТу в течение полугода. Те, кто подаст заявку позже, получат лимит на пять месяцев и т. д. При этом, если заявка была подана до 15-го числа, то месяц, в котором она подана, учитывается, а если позже — нет.

Пример: Свердловская компания, имеющая на 1 июня 32 сотрудника, подаёт заявку в конце июня. Максимальный размер кредита для неё составит 32 * 5 * 17588,5 = 2814160 рублей. 17588,5 — это размер МРОТа (12130 рублей) с добавлением районного коэффициента (в Свердловской области 1,15) и страховых взносов (30%).

Если та же компания подаст заявку в конце августа, она сможет получить только 32 * 3 * 17588,5 = 1688496 рублей.

Банк перечисляет деньги не одной суммой, а ежемесячными траншами, каждый из которых не может превышать двух МРОТ (с учётом коэффициентов и взносов), помноженных на число сотрудников заёмщика. Это ограничивает не запрещённую прямо возможность использования заёмных средств на что-либо, кроме выплаты заработной платы.

Как не возвращать кредит?

Переходим к самому главному. Как же можно не возвращать банку деньги? Тут всё опять же сводится к количеству сотрудников (независимо от целей использования кредита). Программа предусматривает три периода:

— базовый — с момента получения кредита до 1 декабря 2020 года

— наблюдательный — с 1 декабря 2020 года по 1 апреля 2021 года

— период погашения — три месяца

В течение базового периода заёмщик должен сохранять размер своего штата на уровне не ниже 80% от уровня 1 июня 2020 года. Именно «в течение», а не «на конец» — уволить большую часть сотрудников, а к 1 декабря набрать новых не получится. Для тех, кто не выполнил это условие, период погашения начинается сразу после базового, они должны выплатить долг в течение трёх месяцев.

Для тех, кто выполнил, начинается наблюдательный период с тем же основным условием, но развилкой в конце. Заёмщик, на 1 марта 2021 года (последний месяц наблюдательного периода) сохранивший численность сотрудников на уровне не ниже 90% от 1 июня 2020 года, получит полное субсидирование долга. Если же его штат на 1 марта будет составлять от 80% до 90% численности штата на 1 июня 2020 года, субсидируется только половина долга.

Во время наблюдательного периода каждый состоящий в штате сотрудник компании-заёмщика должен получать в среднем не менее одного МРОТ в месяц, причём независимо от формы занятости — это условие распространяется и на тех, кто работает сдельно, и на тех, кто находится в декрете.

Важно! Никаких ежемесячных выплат в течение базового и наблюдательного периодов делать не нужно, все проценты автоматически причисляются к долгу. Ставка при этом равна 2% годовых (при желании банк может установить её ещё ниже). А вот во время трёхмесячного периода погашения проценты будут начисляться уже по обычной ставке банка для кредитов этого сегмента — она, разумеется, будет прописана в договоре, но не ограничивается властями и остаётся на усмотрение конкретного банка. Таким образом, возникает забавный парадокс: никому из адресатов программы «кредит под 2%» не придётся платить именно 2% годовых. Удержавшиеся от увольнений вообще ничего не заплатят, а для остальных реальная стоимость кредита окажется выше.

Пример: У компании на 1 июня 2020 года было 75 сотрудников, и она взяла кредит под 2%. Если по окончании любого следующего месяца до 1 декабря её штат окажется меньше 60 человек, ей придётся полностью выплачивать кредит в декабре 2020 — феврале 2021 года.

Если её штат окажется меньше 60 человек уже потом, в декабре-феврале, она будет выплачивать долг в апреле-июне 2021 года.

Если к 1 марта 2021 года в компании будет от 60 до 67 сотрудников, государство погасит половину суммы основного долга и причисленных к нему процентов, но вторую половину и проценты за период погашения (уже по рыночной ставке) компания будет выплачивать сама в апреле-июне 2021 года.

Если к 1 марта штат составит 68 сотрудников или больше, компании ничего не придётся возвращать банку.

А что на практике?

Представители банков уверяют, что доступ к новой льготной программе максимально упрощён. «В нашем случае кредит полностью переведен в режим онлайн. Предприниматель оставляет заявку на сайте, прилагая минимальный набор документов. Это справка о сотрудниках, карточка 51 счёта или выписка с расчётного счёта для тех, кто работает по иной схеме, — рассказывает руководитель управления массового сегмента Уральского филиала ПСБ Юлия Жукова. — По истечении суток клиент уже понимает, одобрен кредит или нет. На практике, от момента подачи заявки, до получения кредита на расчётный счёт проходит 2-3 дня».

«Для клиентов всё предельно просто. Открывает «Сбербанк Бизнес Онлайн», в сторис в своём личном кабинете либо во вкладке «Кредиты» находит «Господдержка 2%», нажимает, проходит три этапа подачи заявки, она уходит в банк. Тем, кто не является клиентом, конечно, сначала нужно открыть счёт. Срок до выдачи — пять рабочих дней», — описывает свой вариант начальник управления продаж малому бизнесу Свердловского отделения Сбербанка Юлия Папсуй.

За первые три дня действия программы в ПСБ поступило 400 заявок, одобрено более 200 кредитов. Сбербанк только по Свердловской области выдал 324 кредита и вынес еще 541 положительное решение. ВТБ к 10 июня принял по всей стране 7,4 тыс. заявок, одобрил 4 тыс., выдал 1,9 тыс. кредитов.

В материале использованы выступления банкиров на онлайн-мероприятии СОФПП, посвященному новой программе финансовой поддержке бизнеса.