Нанимая работников по трудовым договорам, индивидуальный предприниматель берет на себя обязательства не только платить зарплату работнику, но и уплачивать в бюджет взносы за него. Тоже самое происходит, если ИП заключает с кем-то договор на оказание услуг или выполнение работ (договор ГПХ).

Как ИП стать работодателем?

Просто надо заключить трудовой договор. Регистрировать его нигде не нужно. Если у ИП раньше не было работников и он не стоит на учете в Фонде социального страхования, надо встать там на учет и получить регистрационный номер. Он понадобится для отчетности. Срок постановки на учет — 30 дней с даты трудового договора (при заключении договора ГПХ регистрироваться не надо). Кроме того, ФСС установит ставку взносов по произвоственному травматизму исходя из основного вида деятельности, заявленного в ЕГРИП.

Какие налоги и по каким тарифам должен ИП платить за работников?

Никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты. О том, как это делать можно узнать в статье «Как ИП посчитать и перечислить НДФЛ с зарплаты работника».

А вот взносы за работников ИП платит. Это взносы на пенсионное (ОПС), медицинское (ОМС) страхование, на страхование по временной нетрудоспособности и в связи с материнством (ВНиМ), а также от несчастных случаев и производственного травматизма (НС и ПЗ) (п. 3 ст. 8, пп. 1 п. 1 ст. 419 НК РФ, ст. 3, п. 1 ст. 5 Закона № 125-ФЗ).

Если ИП заключает договор ГПХ, то взносы ВНиМ не платятся в любом случае, а взносы НС и ПЗ уплачиваются только если их уплата оговорена в договоре.

Тарифы для уплаты страховых взносов в фонды в 2019-2020 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы1 — 10%

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (1,8% с выплат временно пребывающим иностранцам). При превышении предельной величины базы взносы не платятся.

- Медицинское страхование — 5,1%. Предельной величины базы нет

1Предельная величина — это величина дохода сотрудника, по достижении которой взносы на страхование платятся по сниженным тарифам. Размер базы устанавливается на каждый год Правительством РФ.

Есть льготные тарифы, но их теперь совсем мало. В 2019-2020 годах право на льготные тарифы имеют только участники свободной экономической зоны Крыма и Севастополя, резиденты территории опережающего социально-экономического развития, резиденты свободного порта Владивосток и резиденты Особой экономической зоны в Калининградской области. Для них установлены следующие тарифы:

- Пенсионное страхование — 6%;

- Страхование в связи с временной нетрудоспособностью и материнством — 1,5%;

- Медицинское страхование — 0,1%.

По взносам ОПС есть еще дополнительные тарифы, которые платят при вредных условиях труда. Но это отдельная тема и в этой статье рассматриваться не будет.

Взносы НС и ПЗ платятся по тарифам, в зависимости от вида деятельности. Их устанавливает для ИП Фонд социального страхования, опираясь на основной код ОКВЭД, заявленный в ЕГРИП. По этому коду определяется класс профессионального риска. От класса зависит тариф взносов

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Обратите внимание, что организации обязаны подтверждать вид основной деятельности ежегодно, а у ИП такой обязанности нет. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Как посчитать взносы

Базой для расчета взносов является весь доход, начисленный в пользу физлиц (без вычета НДФЛ!). То, что не подлежит обложению взносами, перечислено в статье 422 НК. Вот некоторые, самые распространенные доходы, которые не облагаются взносами: больничные, суточные, матпомощь (есть необлагаемый лимит), выходное пособие.

Взносы считаются нарастающим итогом в течение года по каждому человеку отдельно. Сравнение с предельной базой осуществляется также по каждому конкретному сотруднику.

Пример: ИП принял на работу сотрудника с 01.07.2019 г. с окладом — 30 000 рублей. Весь июль сотрудник отработал полностью. ИП применяет основные тарифы взносов, на «травматизм» отчисляет 0,3%. Рассчитываем взносы:

База для начисления взносов — 30 000 рублей:

на ОПС: 30 000×22% = 6 600

на социальное страхование: 30 000×2,9% = 870

на медстрах: 30 000×5,1% = 1 530

на «травматизм»: 30 000×0,3% = 90

Общая сумма страховых взносов по сотруднику за июль равна 9 090 руб.

Куда и когда перечислять взносы

Все взносы, кроме НС и ПЗ перечисляются в налоговую, где ИП состоит на учете по месту своего жительства, вне зависимости от того, где ведется деятельность. Взносы НС и ПЗ уплачиваются в ФСС, где ИП зарегистрирован как работодатель.

Исчислять и уплачивать взносы в бюджет необходимо в срок не позднее 15 числа месяца, следующего за расчетным. В случае если последний день уплаты страховых взносов выпадает на праздник (выходной), то окончательным сроком уплаты считается ближайший рабочий день.

КБК для уплаты взносов

|

Страховые взносы на пенсионное страхование в ИФНС за работников в 2019-2020 годах |

182 1 02 02010 06 1010 160 |

|

Страховые взносы в ИФНС на медицинское страхование за работников |

182 1 02 02101 08 1013 160 |

|

Страховые взносы в ИФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников |

182 1 02 02090 07 1010 160 |

|

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников |

393 1 02 02050 07 1000 160 |

Отчетность

В ПФР:

- СЗВ-М — ежемесячно, в течение 15 дней после окончания месяца;

- Отчет о страховом стаже СЗВ-СТАЖ — ежегодно не позднее 1 марта следующего года (до 2 марта 2020 года за 2019 год).

Обратите внимание! С 2020 года в ПФР надо будет сдавать новый отчет, из-за введения электронных трудовых книжек. Форма его пока не утверждена.

В ИФНС:

Расчет по страховым взносам (по ОПС, ОМС и ВНиМ) — ежеквартально не позднее 30-го числа следующего месяца.

За 2019 год — не позднее 30 января 2020 года.

В 2020 году:

- I кв. — 30 апреля 2020 года;

- I пл. — 31 июля 2020 года;

- 9 мес. — 30 октября 2020 года;

- год. — 1 февраля 2021 года.

С 2020 года отчет по форме РСВ при численности 10 и более человек сдается только в электронном виде.

Отчетность в ФСС:

Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС).

Сроки сдачи:

- на бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным кварталом.

Как перестать быть работодателем

Если ИП уволит всех работников, он может сняться с учета в ФСС, чтобы не сдавать лишнюю отчетность. Никаких других действий более не предусмотрено — ни в ПФР, ни в ФНС ИП как работодатель на учет не ставится.

-

Пополнить ЕНС

Пополнение ЕНС физических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

-

Пополнить ЕНС

Пополнение ЕНС индивидуальных предпринимателей

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата фиксированных страховых взносов

Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

-

Пополнить ЕНС

Пополнение ЕНС юридических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

Для предпринимателей и компаний с 2023 года действует новый способ уплаты налогов, сборов, взносов и штрафов — единый налоговый платеж (ЕНП). Как перейти на ЕНП, как платить налоги и в какие сроки сдавать отчетность — в этой статье.

Содержание:

- Что такое ЕНП и ЕНС

- Какие налоги входят в ЕНП

- Единый налоговый счет: сальдо и его значения

- Как платить налоги в 2023 году: порядок действий

- Плюсы и минусы ЕНП

- Ответы на вопросы

Что такое ЕНП и ЕНС

ЕНП — это единый налоговый платеж. Это не новый режим, а новый порядок уплаты налогов с 2023 года для ИП и компаний, кроме самозанятых.

Как было. Раньше вы платили каждый налог отдельно. Например, взносы по УСН, страховые в пенсионный фонд и торговый сбор. Для этого заполняли несколько платежек со своими реквизитами и КБК.

Как стало. Теперь вы делаете это одним платежом, для чего перечисляете деньги на Единый налоговый счет (ЕНС), а оттуда налоговая списывает их на все необходимые взносы в бюджет.

Предприниматели направляют в ФНС уведомление, сколько денег списать со счета на те или иные цели, заполняют одну платежку с одинаковыми реквизитами.

Единый налоговый счет устроен как кошелек или вклад-копилка — у каждого он свой, только для обязательных платежей в бюджет. Деньги с ЕНС можно вернуть, если они числятся как переплата.

Переход на новую систему — автоматический, в обязательном порядке. Никаких заявлений писать не нужно.

Какие налоги входят в ЕНП

С помощью Единого платежа можно закрывать:

- налоги;

- авансовые платежи;

- страховые, кроме взносов на травматизм;

- штрафы;

- недоимки;

- пени и проценты;

- торговый сбор.

Как на ЕНП, так и на конкретный КБК можно заплатить:

- налог на профессиональный доход;

- сборы за пользование объектами животного мира;

- сборы за пользование объектами водных биологических ресурсов;

- утилизационный сбор;

- страховые взносы за периоды до 01.01.2017.

На конкретные КБК по-прежнему уплачиваются:

- взносы на травматизм;

- НДФЛ с выплат иностранцам с патентом;

- различные виды пошлин;

- административные штрафы.

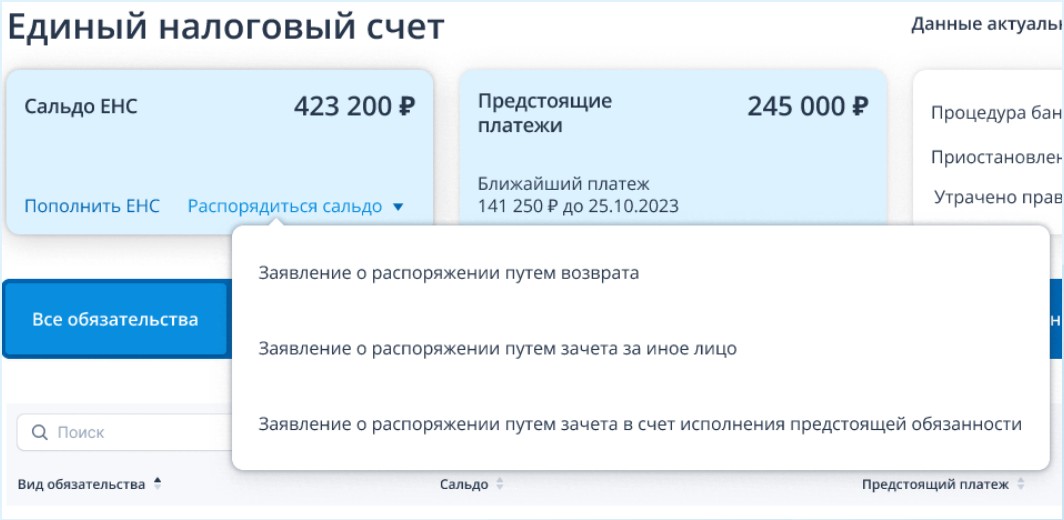

Единый налоговый счет: сальдо и его значения

К 1 января 2023 у каждого налогоплательщика есть начальное сальдо расчетов ЕНС. Проверьте его в личном кабинете ФНС в разделе «Единый налоговый платеж».

«Сальдо ЕНС» — это разница между перечисленной на счет суммой и совокупной обязанностью налогоплательщика, то есть разница между переплатами и недоимками.

Сальдо может быть:

- положительное — если компания переплатила и государство должно вернуть ей деньги;

- отрицательное — если у организации возникла задолженность по платежам;

- нулевое — если нет задолженностей и переплат.

Сверка с налоговой

Сальдо ЕНС на 1 января 2023 налоговая сформировала сама. При этом не учитывала переплату, где пропущен срок для возврата, и безнадежную к взысканию недоимку.

Если считаете, что данные некорректные, то проведите с налоговой совместную сверку. Чтобы запросить акт сверки, подайте заявление. Удобнее это сделать на сайте ФНС, но можно отправить и бумажное заявление.

Отрицательное сальдо = недоимка

При отрицательном сальдо необходимо пополнить ЕНС, иначе налоговая начислит пени на общую задолженность с даты появления недоимки. Когда на счету появятся деньги, пени списываются — отдельно их платить не нужно. Если задолженность не будет оплачена, налоговая служба примет решение о взыскании.

Положительное сальдо = переплата

При положительном сальдо вы можете вернуть переплату на свой расчетный счет. Переплату можно зачесть:

- на уплату того или иного налога, сбора или взноса;

- погашение задолженности, которая не была учтена в составе совокупной обязанности и по ней истек срок взыскания;

- исполнение решений ФНС (при наличии);

- уплату за другое лицо.

Зачесть можно всю сумму, что осталась на счету. Для этого заполните заявление:

Как платить налоги в 2023 году: порядок действий

Вот как будет проходить уплата налогов при применении ЕНП:

- Предоставление отчетности в налоговую. Компании и ИП должны сами считать сумму налогов, взносов и сборов и присылать в налоговую уведомления, сколько денег нужно списать. Методика расчета платежей остается прежней. Сдать все декларации, уведомление и расчеты в налоговый орган надо до 25 числа отчетного периода.

- Внесение денег на ЕНС.

- Списание денег. 28 числа отчетного периода налоговая списывает средства с вашего единого счета.

Далее рассмотрим детально каждый пункт.

Шаг 1. Предоставление отчетности

С 2023 года установлены новые сроки предоставления отчетности и уплаты налогов. Новое правило: сначала вы сдаете отчетность, потом платите налог. Декларации и расчеты надо предоставить до 25 числа отчетного периода.

Уведомление подавайте только по налогам и взносам, которые платят до подачи отчетности либо вообще без нее. Оно может быть представлено как одним документом по всем обязанностям, так и отдельно по каждому.

Без уведомления налоговая не сможет распределить деньги, поступившие на ЕНС, и начислит пени.

Новые сроки отчетности:

| Вид отчетности | Сроки подачи |

| Декларация по налогу на прибыль |

Ежеквартально:

За год — до 25 марта следующего года. |

| 6-НДФЛ |

Ежеквартально:

За год — до 25 февраля следующего года. |

| Декларация по УСН |

Раз в год. Компании — до 25 марта, ИП — до 25 апреля. |

| НДС |

Ежеквартально:

|

| Расчет по страховым взносам |

Ежеквартально:

|

| Декларация по налогу на имущество | До 25 марта следующего за отчетным года |

| Торговый сбор |

Ежеквартально:

|

Если подаете уведомление на несколько налогов, то заполните на каждый отдельный блок: КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если ошиблись в реквизитах, то направьте новое уведомление.

Если нашли ошибку в суммах:

- Создайте новое уведомление, например, в Личном кабинете. Впишите данные КПП, КБК, ОКТМО, период, а сумму укажите новую.

- При поступлении уведомления в налоговую корректировка произойдет автоматически.

Чтобы изменить другие данные:

- Создайте новое уведомление. В нем повторите данные ошибочной строки — КПП, КБК, ОКТМО, период, а в сумме укажите «0».

- Во втором блоке строк 1–6 укажите верные данные.

- Когда уведомление поступит в инспекцию, оно автоматически откорректируется.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

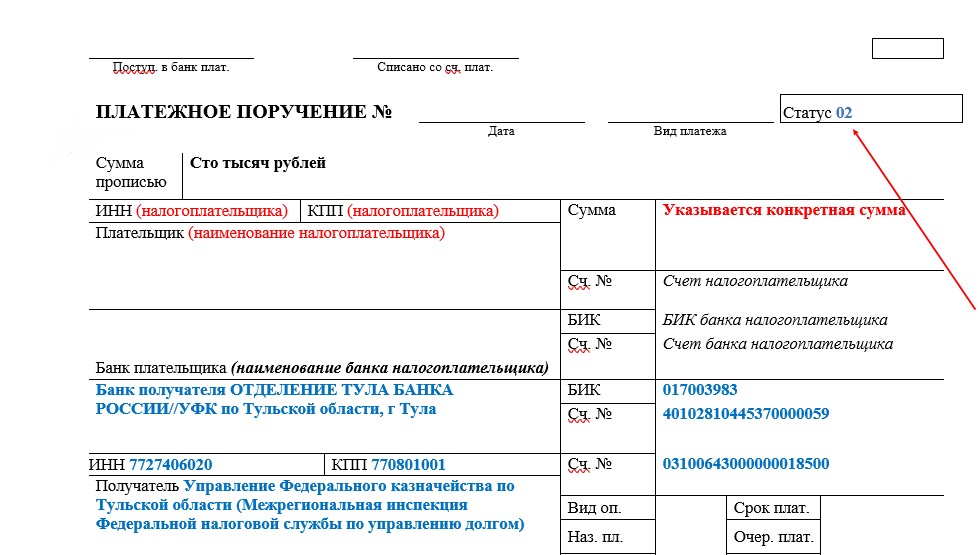

В 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, но только если вы ни разу не подавали уведомление о начисленных суммах. Налоговая сама их сформирует. В платежке в разделе «Статус» поставьте «02». Для того, чтобы инспектор понял, какой это бюджет, налог, какой у него период и какую сумму надо внести.

Шаг 2. Пополнение ЕНС

Способ 1 — самый простой. Перечислить единый налоговый платеж можно:

- в личном кабинете или учетной системе, заполнив только сумму платежа;

- в сервисе ФНС России «Уплата налогов и пошлин». Реквизиты платежа будут заполнены автоматически.

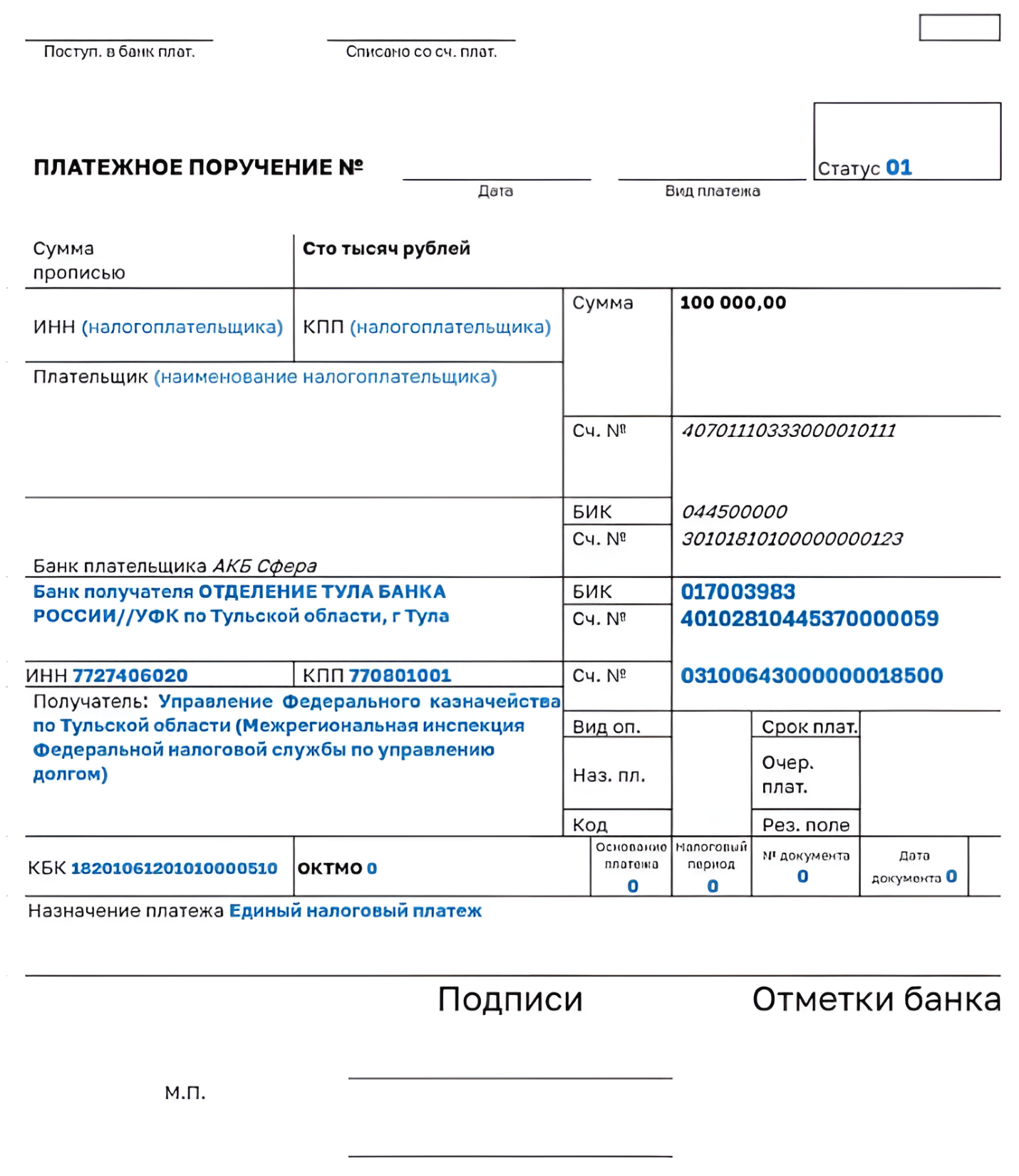

Способ 2 — трудоемкий. Самостоятельное заполнение платежного документа. Для этого используйте реквизиты для уплаты ЕНП из таблицы:

| Номер реквизита платежного документа | Наименование реквизита платежного документа | Значение |

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Обратите внимание: деньги перечисляют на казначейский счет в УФК по Тульской области. Получателем указывают «УФК по Тульской области (Межрегиональная ИФНС по управлению долгом)» и приводят его банковские реквизиты. КБК единый для всех видов платежей — 18201061201010000510. Это правило для всех регионов РФ.

Заполненный платежный документ:

Шаг 3. Списание платежей: сроки уплаты налогов

С 2023 года дата для всех платежей единая — до 28 числа отчетного периода.

Деньги на ЕНС можно вносить раньше срока и частями, но главное — чтобы вся сумма на счете была к сроку уплаты налога, то есть до 28 числа.

| Вид налога | Срок уплаты |

| налог на имущество организаций, транспортный и земельный налоги — авансовые платежи |

|

| налог УСН |

авансовые платежи:

налог за истекший год:

|

| НДС | 28 числа каждого месяца. |

| налог на прибыль |

|

| НДФЛ |

|

Организация может пополнить ЕНС безналично через банк или через личный кабинет налогоплательщика. А ИП — еще и наличными деньгами через банк, МФЦ или почту.

Если на расчетном счете ИП или компании недостаточно денег, перевести их могут и третьи лица. Например, за предпринимателя могут внести платеж знакомые или родственники.

Порядок списания платежей

Налоговая будет списывать деньги со счета в таком порядке:

- недоимка — с даты, когда она появилась;

- налоги, авансовые платежи по налогам, сборы, страховые взносы — с даты, когда появилась обязанность их уплатить;

- пени;

- проценты;

- штрафы.

Внутри каждой группы сначала будут погашать долги с самой ранней даты возникновения. Если денег недостаточно и сроки уплаты совпадают, то ЕНП распределится пропорционально суммам таких обязательств. Если денег не хватит, то недоимка возникнет сразу по всем налогам и взносам, а не по какому-то одному платежу.

Плюсы и минусы ЕНП

Можно выделить такие преимущества новой системы:

- меньше ошибок при заполнении платежных поручений. Например, в налоговую каждый год поступает 30 млн неправильно заполненных платежек;

- переплата автоматически идет на будущие платежи и для этого не надо писать дополнительные заявления, чтобы ее учесть;

- перечислять деньги на ЕНС можно, когда удобно. Главное, чтобы к сроку уплаты на счете было достаточно денег, а в налоговой — отчетность или уведомление.

При этом есть неудобные моменты:

- налогоплательщик самостоятельно рассчитывает налоги, сборы и взносы и присылать в налоговую уведомление;

- деньги списываются со счета пропорционально и повлиять на это нельзя. Например, если есть задолженность, с которой предприниматель не согласен, то налоговая все равно ее спишет в первую очередь;

- если на счете недостаточно денег, инспекторы сами распределят их пропорционально всем обязательствам. В итоге задолженность может быть сразу по нескольким налогам, взносам и сборам.

Ответы на вопросы

Можно ли не переходить на ЕНП, а все оставить как было?

Нет. Но в 2023 году можно вместо уведомления предоставить в банк платежку с заполненными реквизитами, если вы ни разу не подавали уведомление об исчисленных суммах.

ИП и организации смогут уменьшать УСН страховыми взносами?

Да, смогут. Уплаченная сумма страховых взносов будет определяться в соответствии с установленными правилами распределения ЕНП. Сначала недоимка, начиная с более ранней. Затем начисления с текущим сроком уплаты. Затем пени, проценты и штрафы.

Бывают случаи потери платежа?

Потеря платежа и сейчас влечет недоимку. Однако в случае уплаты по ЕНП потерять платеж, с учетом указания в нем двух реквизитов (ИНН и сумма), практически невозможно.

Меняется ли порядок расчета налогов?

Нет. Внедрение ЕНС никак не меняет порядок расчета налогов и состав предоставляемой плательщиком информации.

Если пропущен срок взыскания, что будет долгом?

Такой долг будет исключен из ЕНС. Без восстановления возможности его взыскания судом данная сумма не будет влиять на состояние расчетов налогоплательщика с бюджетом.

Можно ли будет «хранить» переплату на налоге?

Да, можно на основании заявления налогоплательщика, поданного в налоговый орган. Переплата может быть направлена в счет предстоящей обязанности по уплате налогов и «храниться» до ее возникновения, либо до образования отрицательного сальдо ЕНС.

Будет ли считаться недоимкой ситуация, когда уведомление об исчисленном налоге подано позже чем за 5 дней до срока уплаты налога, но ранее чем срок уплаты налога?

Недоимка возникает со следующего дня после обязательного срока уплаты. Подача уведомления об исчисленных суммах налогов до срока уплаты не может привести к возникновению недоимки.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ.

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

С 2023 года действуют новые правила заполнения платёжек. Теперь взносы можно платить единой платёжкой, но и отдельные платежи никуда не делись. Расскажам про оба способа оплаты.

КБК по страховым взносам за себя и сотрудников

Для оплаты взносов используют КБК:

| Вид взносов | За периоды до 2023 года | За 2023 год |

|---|---|---|

| Страховые взносы ИП за себя |

182 1 02 14010 06 1005 160 — страховая часть +1% от доходов свыше 300 тыс.руб. 182 1 02 14030 08 1002 160 — взносы на медицинское страхование. |

182 1 02 02000 01 1000 160 — фиксированная часть (ОПС+ОМС); 182 1 02 03000 01 1000 160 — +1% от доходов свыше 300 тыс.руб; 182 01 06 12 01 01 0000 510 — для уплаты взносов ИП единым платежом (фиксированная часть + 1%). |

| Страховые взносы за сотрудников |

182 1 02 14010 06 1001 160 — на пенсионное страхование; 182 1 02 14020 06 1001 160 — на нетрудоспособность; 182 1 02 14030 08 1001 160 — на медицинское страхование; 797 1 02 12000 06 1000 160 — на несчастные случаи. |

182 1 02 01000 01 1000 160 — новый единый страховой взнос (ОПС+ОМС+ВНиМ); 797 1 02 12000 06 1000 160 — взносы на несчастные случаи. |

КБК утверждены приказом Минфина России от 17.05.2022 № 75н

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Новые правила заполнения платёжек по страховым взносам

Платить взносы в 2023 году можно двумя способами: единым налоговым платежом и отдельными платежками, как было раньше.

Посмотрим платёжки по взносам ИП. Первый способ выглядит так:

А для оплаты налогов и взносов «старым способом», без уведомлений:.png)

Статус плательщика в платёжках по страховым взносам в налоговую в 2022 году

- 01 — для оплаты единым налоговым платежом

- 02 — для оплаты отдельными платёжками по налогам и взносам

А Эльба поможет?

Вам не обязательно знать КБК, ОКТМО и статусы плательщика — Эльба автоматически подготовит раздельные платёжки, для которых не нужно отдельное уведомление. Сервис рассчитает налог, уменьшит его на сумму взносов и напомнит, когда и что заплатить.

Статья актуальна на

08.02.2023

Важно: с 2023 года устанавливается новый порядок расчёта с бюджетом в виде единого налогового платежа. Из-за этого изменились сроки уплаты налогов и взносов, подробности смотрите в нашем календаре бухгалтера.

Индивидуальный предприниматель может заплатить свои налоги и страховые взносы, не выходя из дома и без предварительного посещения инспекции. Оплата налогов ИП онлайн доступна всем, включая тех, кто не имеет профилей на портале государственных услуг или сайте ФНС. Способы платежа самые разные — расчётный счёт предпринимателя, карточка физлица, электронные кошельки и даже счёт мобильного телефона.

Формирование квитанции

ФНС на своём официальном портале nalog.ru предлагает множество сервисов для частных лиц и бизнеса. Среди прочего предприниматель может создать квитанцию на оплату налогов или страховых взносов. Для этого на сайте налоговой службы нужно найти раздел, посвящённый ИП, а далее действовать в соответствии с нашей пошаговой инструкцией.

Шаг 1. Общие параметры

На сайте ФНС в блоке информации, предназначенной для предпринимателей, надо перейти по ссылке «Уплатить налоги или пошлины». Из предложенных сервисов нужен первый — «Уплата налогов, страховых взносов».

Далее нужно выбрать, за кого будет внесена сумма. Предприниматель может платить за себя сам, то есть перевести деньги с собственной карты или счёта. В этом случае выбирается «Уплата за себя». Но нередко отчисления производятся со счёта иного лица — такой вариант также законом не запрещён. Если за предпринимателя платит кто-то другой, нужно выбрать «Уплата за третье лицо».

Перед формированием квитанции необходимо согласиться на обработку сайтом налоговой службы персональных данных. Для этого следует включить «галочку» напротив этой опции и нажать кнопку «Продолжить».

В следующем окне необходимо выбрать, какие именно будут произведены платежи. Они делятся на два группы:

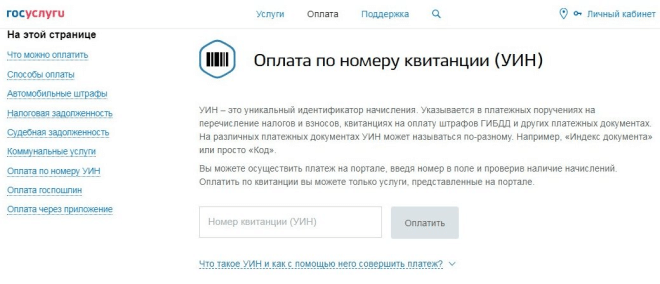

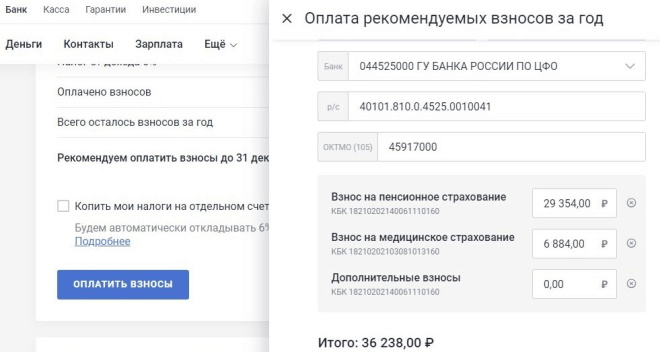

- Имущественные налоги и НДФЛ предпринимателя. Расчёт этих сумм и формирование квитанции производится ИФНС. Чтобы заплатить налоги онлайн, ИП нужно знать уникальный идентификационный номер (УИН) квитанции.

- Прочие налоги, которые предприниматель рассчитывает самостоятельно. В эту группу, например, входят отчисления по УСН, а также страховые взносы. Сформировать квитанцию ИП должен сам, заполнив все реквизиты.

Шаг 2. Внесение реквизитов

Прежде всего нужно выбрать вид расчётного документа:

- платёжный документ — подходит для оплаты как онлайн, так и через банк;

- платёжное поручение — только для перевода онлайн.

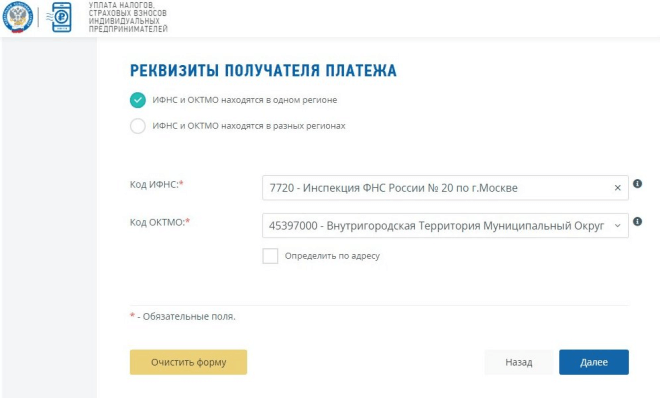

Затем из справочников выбираются реквизиты получателя: код ИФНС и ОКТМО. Последний может быть определён автоматически, если отметить эту опцию и внести адрес объекта. Его также необходимо выбрать из справочника. В этом же окне следует отметить, находятся ли ИФНС и ОКТМО в одном районе.

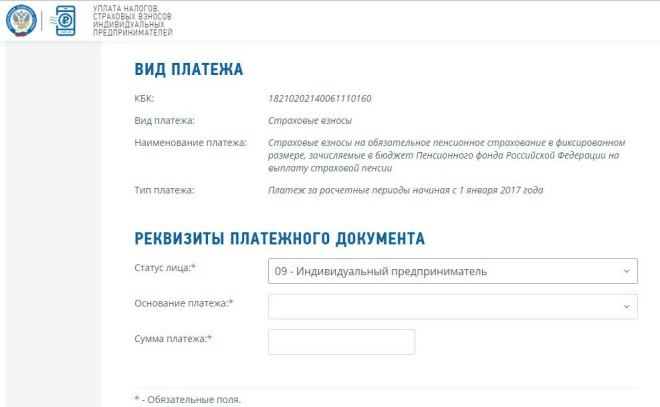

Пора переходить к заполнению реквизитов. Обязательным является код бюджетной классификации (КБК). О КБК для уплаты налогов по УСН читайте здесь. Если он известен, его нужно вписать в соответствующее поле. Но если вы не знаете код, можно заполнить три остальных параметра — вид, наименование и тип платежа. В таком случае КБК будет определён автоматически.

На следующем экране указывается:

- статус лица — для индивидуального предпринимателя это код «09»;

- основание — «ТП» для оплаты за текущий год, «ЗД» — если задолженность гасится добровольно, «ТР» — перевод недоимки по требованию ИФНС и другие;

- налоговый период;

- сумма.

В последнем окне необходимо вписать фамилию, имя и отчество предпринимателя, его ИНН и адрес (путём выбора его элементов из списка). Тут же нужно отметить, совпадает ли адрес с реальным местом жительства.

Шаг 3. Уплата

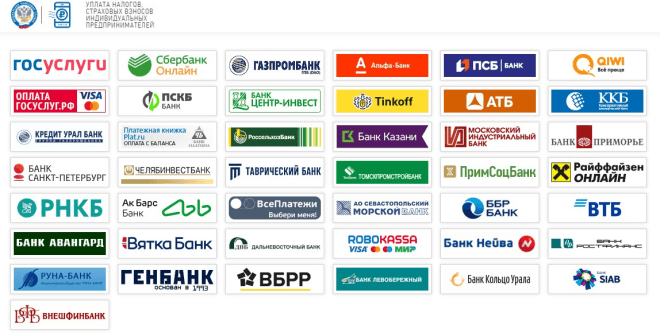

После внесения всех данных надо нажать кнопку «Уплатить», после чего вы увидите краткую информацию о предстоящем платеже. Ниже можно выбрать способ исполнения:

- Банковская карта.

- Сайт кредитной организации или платёжной системы.

- Формирование бумажной квитанции для оплаты офлайн.

При выборе пункта 2 сервис предложит множество вариантов, которыми можно оплатить обязательные страховые взносы и налоги ИП в режиме онлайн. Среди них интернет-сервисы разных банков, портал госуслуг, система QIWI и агрегатор платежей «Робокасса».

Далее нужно действовать в соответствии с выбранным методом оплаты. Если это карта, введите её данные в платёжную форму, как обычно. При выборе интернет-банкинга нужно авторизоваться в личном кабинете и перечислить деньги по сформированному документу.

Платёж через портал госуслуг

Перечислить свои налоги можно через портал госуслуг, причём не имеет значения, зарегистрирован на нём предприниматель или нет. Однако если речь об отчислениях, которые он рассчитывает сам, сначала надо сформировать квитанцию по приведённой выше инструкции.

Преимущество сайта государственных услуг заключается в дополнительных способах оплаты. Это электронные кошельки Webmoney и ЭЛПЛАТ, а также платёж со счёта мобильного телефона. Кроме того, здесь есть возможность перечислить средства с банковской карты без комиссии.

Заплатить налоги через портал госуслуг можно двумя способами:

- после формирования квитанции выбрать в качестве метода оплаты сайт кредитной организации и кликнуть на иконку «Госуслуги»;

- скопировать на сайте ФНС УИН сформированной квитанции и найти её на портале gosuslugi.ru. Для этого нужно перейти на нём на вкладку «Оплата», выбрать раздел «Оплата по квитанции» и ввести УИН в поисковом поле.

Система покажет параметры платежа и предложит его оплатить. Перед этим она спросит у пользователя email – на него будет направлен электронный чек.

Минус оплаты без авторизации на портале госуслуг в том, что данные не сохраняются. Чтобы информация о платеже попала в историю операций, нужно войти в свою учётную запись (если она есть).

Оплата с расчётного счёта

Оплата налогов и взносов ИП онлайн также возможна непосредственно с расчётного счёта через интернет-банк. Такие услуги своим бизнес-клиентам сегодня предоставляют все кредитные организации.

Поручения на стандартные платежи формируются в упрощённом порядке. Как правило, не приходится вбивать подробные реквизиты получателя, КБК и иные параметры. Достаточно выбрать вид платежа и указать нужную сумму. Более того, нередко банки даже сами считают отчисления ИП, исходя из суммы выручки и применяемой системы налогообложения, а также напоминают, когда, куда и сколько нужно перечислить.

Однако такие услуги могут не входить в выбранный тариф обслуживания. Но есть другой способ — сформировать квитанцию на сайте ФНС, а в сервисе банка найти её по УИК и оплатить с расчётного счёта.

Если же такой вариант не подходит, то придётся сформировать поручение на оплату самостоятельно. Впрочем, сделать это в интернет-банке не составит большого труда, важно лишь верно указать все реквизиты:

- номер, вид документа и дату его составления;

- статус плательщика (ИП — «09»);

- сумму к переводу цифрами и прописью;

- данные предпринимателя (заполняются автоматически);

- параметры получателя — достаточно выбрать его из списка, и реквизиты будут подгружены из справочников;

- основание для оплаты;

- налоговый период.

Итак, оплатить налоги, а также взносы в ПФР и на медицину, которые за себя платит любой ИП, можно онлайн. Надёжный способ — сформировать квитанцию в специальном сервисе ФНС. Это сведёт к минимуму риск ошибок, ведь почти все параметры, включая адреса, КБК, номер счёта, загружаются автоматически из разных информационных систем и справочников.

Бесплатное бухгалтерское обслуживание от 1С

Следите за новостями Экстерна, первыми узнавайте о новых разъяснениях от экспертов и общайтесь с коллегами в соцсетях

- Телеграм

- ВКонтакте

- Одноклассники

С 1 января 2023 года НДФЛ в общем случае нужно будет платить 28 числа (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это означает, что в этот день на едином налоговом счете налогоплательщика должно быть достаточно денег, чтобы закрыть обязательство по НДФЛ.

![]()

Важно! Дата поступления денег на ЕНС не имеет значения. Важно только фактическое наличие нужной суммы на счете.

Перевести деньги можно в любой момент, для этого больше даже не требуется фактически удерживать налог с доходов сотрудника, так как с 2023 года отменен п. 9 ст. 226 НК РФ.

Важно помнить, что 28 числа происходит списание по всем налогам, поэтому на счете должно быть достаточно денег для покрытия совокупной обязанности, иначе деньги распределят пропорционально и образуется недоимка.

Срок уплаты НДФЛ будет зависеть от того, когда его удержали. Списывать налог со счета будут в следующие даты (пп. а п. 13 ст. 2 263-ФЗ):

- налог удержан с 1 по 22 января — 28 января;

- налог удержан с 23 числа прошлого месяца по 22 число текущего месяца — 28 число текущего месяца;

- налог удержан с 23 по 31 декабря — в последний рабочий день года.

Сроки уплаты НДФЛ в 2023 году мы собрали в таблицу. Тут сразу учтены переносы с выходных и праздников.

| Дата удержания НДФЛ | Срок списания с ЕНС с учетом переноса |

|---|---|

| 1 — 22 января | 30 января |

| 23 января — 22 февраля | 28 февраля |

| 23 февраля — 22 марта | 28 марта |

| 23 марта — 22 апреля | 28 апреля |

| 23 апреля — 22 мая | 29 мая |

| 23 мая — 22 июня | 28 июня |

| 23 июня — 22 июля | 28 июля |

| 23 июля — 22 августа | 28 августа |

| 23 августа — 22 сентября | 28 сентября |

| 23 сентября — 22 октября | 30 октября |

| 23 октября — 22 ноября | 28 ноября |

| 23 ноября — 22 декабря | 28 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет платить по старым правилам — не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно будет отсрочить до 30 января 2023 года. Но есть в переходном периоде и проблемы, которые мы разобрали в отдельной статье «НДФЛ с зарплаты за декабрь: разбираемся с переходными положениями».

![]()

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Отчитаться

Как мы уже сказали, дата уплаты зависит от даты удержания. А дата удержания, в свою очередь, зависит от даты фактического получения дохода.

В этой части изменение только одно, но актуальное для всех и однозначно добавляющее работы: с аванса теперь тоже нужно будет удерживать налог.

Связано это с новой редакцией ст. 223 НК РФ. Раньше в п. 2 было прописано, что фактическая дата получения дохода в виде заработной платы — последний день месяца, за который начислен заработок. Это означало, что удерживать НДФЛ нужно только при окончательном расчете за месяц, а с аванса — не нужно. С 2023 года это положение из НК РФ уберут, поэтому фактической датой получения аванса станет день выплаты, и в этот же день нужно будет удерживать НДФЛ.

В остальном правила остаются прежними. Повторим еще раз, чтобы избежать путаницы. Итак, дата удержания НДФЛ с основных видов доходов в денежной форме:

- зарплата — день выплаты;

- аванс — день выплаты;

- больничное пособие — день выплаты;

- отпускные — день выплаты;

- командировочные — последний день месяца, в котором утвержден авансовый расчет.

Если доход сотруднику был выдан в натуральной форме, то НДФЛ нужно удержать из его следующих денежных доходов. Например, 9 января 2023 работодатель подарил сотруднику новогодний подарок — планшет. Удержать налог нужно будет при следующей денежной выплате — с аванса, выплаченного 25 января 2023. Это значит, что уплачен налог будет уже 28 февраля.

![]()

Еще одна новая обязанность налоговых агентов — подавать в ИФНС уведомление об исчисленных суммах налогов. С его помощью налоговая сможет понять, на какие направления какие суммы со счета вы хотите направить.

В одно уведомление можно включить сразу все налоги, которые нужно уплатить до 28 числа соответствующего месяца. То есть подавать отдельные уведомления на НДФЛ, на взносы, на УСН и прочие налоги не нужно — все можно включить в один документ. Такие уведомления можно будет отправлять через Экстерн, личный кабинет налогоплательщика или сдавать на бумаге.

![]()

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Попробовать

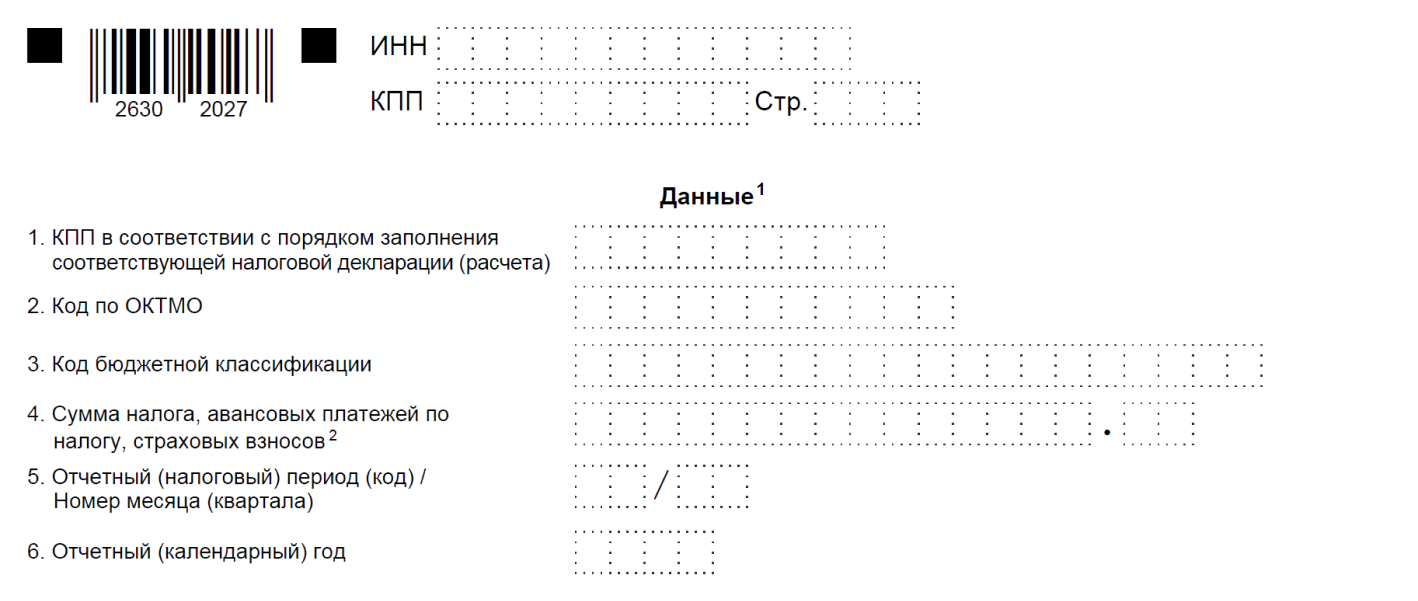

Форма уведомления на 2023 год еще не утверждена, она находится в разработке (Проект ID 01/02/06-22/00129158). Если изменений не внесут, выглядеть оно будет так:

Порядок заполнения уведомления тоже утвердят этим приказом:

- «КПП в соответствии с налоговой декларацией (расчетом)» — заполняют только юрлица в соответствии с расчетом 6-НДФЛ. За счет этого реквизита будут определять списания в пользу обособленных подразделений.

- «Код по ОКТМО» — указывается актуальный код территории бюджетополучателя.

- «КБК» — указывается КБК для налога по НДФЛ.

- «Сумма налога» — сумма исчисленного в отчетный период НДФЛ.

- «Отчетный период/Номер месяца (квартала)» — код налогового периода в соответствии с приложением 2 к порядку заполнения Уведомления: 21 — I квартал; 31 — полугодие; 33 — 9 месяцев; 34 — год. При указании кодов 21, 31, 33 указывается порядковый номер квартального месяца, а в случае заполнения кода 34 — порядковый номер квартала.

- «Отчетный (календарный) год» — заполняется год за налоговый период которого исчислен налог в соответствии с порядком заполнения расчета 6-НДФЛ.

Срок сдачи уведомления — не позднее 25-го числа месяца, в котором должен быть уплачен налог. В случае с НДФЛ срок зависит от даты удержания налога. Мы составили табличку:

| Дата удержания НДФЛ | Срок подачи уведомления об исчисленных суммах налога |

|---|---|

| 1 — 22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 — 31 декабря | 29 декабря (в последний рабочий день 2023 года) |

Обратите внимание, что НДФЛ в налоговые уведомления включать нужно в любом случае, даже если вы представите 6-НДФЛ. О причинах мы рассказали в статье «Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое».

![]()

Пример. ООО «Домик у реки» выплачивает сотрудникам зарплату 15 числа, а аванс — 30 числа. В этом случае в январе бухгалтер действует так:

- 15 января удерживает НДФЛ с зарплаты за декабрь;

- до 25 января подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 30 января перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

Для аванса, который выплачен 30 января, сроки другие:

- 30 января удерживает НДФЛ с аванса за январь;

- до 27 февраля подает уведомление об исчисленных налогах, в том числе НДФЛ;

- до 28 февраля перечисляет деньги на ЕНС, чтобы к дате списания там было достаточно средств.

НДФЛ, удержанный с обеих выплат, попадет в расчет 6-НДФЛ за 1 квартал. Его нужно сдать до 25 апреля 2023 года.

В разделе 1 общий НДФЛ, подлежащий перечислению за период с 1 января по 22 марта, будет показан в строке 020. Налог, удержанный 15 января, указывается в строке 021, а удержанный 30 января — в строке 022.

Перечислять НДФЛ на единый налоговый счет нужно будет специальным платежным поручением — оно общее для всех видов налогов, которые формируют совокупную обязанность на ЕНС.

Проект с поправками в порядок заполнения платежного поручения еще на рассмотрении (ID № 01/02/11-22/00132827). В новой платежке, если вы будете подавать уведомления, достаточно заполнить:

- поле 60 — ИНН плательщика;

- поле 104 — КБК единого налогового счета (текущий код 18201061201010000510 могут заменить);

- поля 61 и 103 — ИНН и КПП получателя;

- поле 101 — статус налогоплательщика 34.

Нули проставляются в полях «Основание платежа», «Налоговый период», «Номер документа» и «Дата документа», «КПП» плательщика, «ОКТМО», «Назначение платежа». «Плательщик».

В 2023 году можно платить налоги не единым платежом, а отдельными платежными поручениями. Этот переходный период мы разобрали в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

![]()

Экстерн автоматически сформирует платежку на уплату налога по данным из декларации, уведомления об исчисленных суммах или требования

Попробовать

Расчет и удержание НДФЛ

Не только компании, но и физлица делят доход с государством. Делается это посредством удержания налога на доходы — НДФЛ с доходов физлиц. Ставка налога в общем случае равна 13%.

Если физлицо является наемным работником или подрядчиком компании, то работодатель или заказчик становится налоговым агентом этого физлица. Она должна рассчитать, удержать и перечислить в ИФНС налог с зарплаты сотрудника.

Примечание: подрядчик в статусе ИП сам должен исчислить и уплатить НДФЛ с дохода за контракт, который оплачен заказчиком, будь то другой ИП или организация.

Но вернемся к нашим пельменям. Евгений тратит на зарплаты с учетом налога 80 000 рублей: 50 000 платит Ибрагиму, по 30 000 — подмастерью Никите. Зарплату он перечисляет дважды в месяц, в соответствии со ст. 136 ТК РФ.

НДФЛ считается от полной суммы зарплаты, но перечисляется только раз в месяц — не позже следующего дня после выплаты зарплаты по итогу месяца. Если этот день выпадает на выходной или официальный праздник, платеж переносят на ближайший рабочий день.

НДФЛ с отпускных и больничных нужно перечислить в бюджет не позднее последнего дня месяца, в котором доходы были выплачены.

Так сколько денег получат сотрудники Евгения на руки за полный месяц?

Рассчитаем зарплату Никиты: 30 000 – 30 000 * 13% = 26 100 рублей

А теперь зарплату Ибрагима: 50 000 – 50 000 * 13% = 43 500 рублей

Оба ежемесячно пополняют бюджет на сумму:

3 900 + 6 500 = 10 400 рублей

А еще Евгений платит 6% с дохода ИП за вычетом расходов, потому что использует режим налогообложение «Доходы минус расходы». В прошлом месяце он уплатил 7 080 рублей.

Куда эти 17 480 рублей уходят ежемесячно? На работу детских садов, школ, полиции и судов, на ремонт дорог и на социальные программы, поддержку малоимущих. Налоги идут в основном в бюджет региона, где зарегистрирована компания.

Все это Ибрагим объяснил Евгению и Никите. А Евгений пообещал, что в скором времени Ибрагим будет получать на руки 50 000 рублей, а Никита — 30 000 рублей. Как посчитать НДФЛ, отталкиваясь от заданного значения зарплаты? Ибрагим объяснит на своем примере.

Для этого нужно разделить сумму зарплаты, которую планируется выдавать на руки, на разницу между 100% и 13%:

50 000 : 87% = 57 470 рублей

Итак, налог посчитали и перечислили в казну. Что дальше? Ибрагим будет отчитываться об исполнении этой обязанности в ИФНС.

Обобщенный расчет 6-НДФЛ

Ибрагиму нужно ежеквартально сдавать в ИФНС форму 6-НДФЛ. Это обобщенный расчет, в котором нужно отразить доходы и суммы НДФЛ, начисленные и удержанные по всем сотрудникам в сумме.

Примечание: 6-НДФЛ сдают организации и ИП с работниками. Если у ИП нет работников, сдавать расчет не нужно.

Документ нужно сдавать в электронном формате, если за отчетный квартал компания платила зарплату менее, чем 25 сотрудникам. Ибрагим может сдавать отчет, составленный на бумажном бланке.

Форму 6-НДФЛ нужно направить в ИФНС не позже последнего дня месяца, идущего за отчетным кварталом.

За каждый месяц опоздания с предоставлением отчета компанию могут оштрафовать на 1 000 рублей по п. 1.2 ст. 126 НК РФ. Ибрагима могут оштрафовать на сумму до 500 рублей по ч. 1 ст. 15.6 КоАП РФ как ответственное лицо.

Справка 2-НДФЛ

По итогам года сведения об удержании и уплате НДФЛ с сотрудников нужно представить в ИФНС в справке 2-НДФЛ. Форму справки утвердил приказ ФНС № ММВ-7-11/566 от 02.10.2018 года.

Форма 2-НДФЛ — это справка по каждому сотруднику о том, сколько налоговый агент ему заплатил и сколько удержал налога за прошедший год. Ибрагиму нужно сдавать этот документ не позднее 1 апреля.

Однако если по каким-то причинам налоговый агент не мог удержать НДФЛ, он должен отчитаться об этом не позднее 1 марта.

Справка 2-НДФЛ может понадобится сотруднику или подрядчику компании. И работодатель должен выдать ее:

-

сотруднику — по устной или письменной просьбе – в течение трех дней со дня обращения;

-

физлицу, которое получало облагаемую НДФЛ оплату от компании — в течение 30 дней со дня обращения.

Также справку о доходах предоставляют физлицу в день увольнения из компании.

Если Ибрагим просрочит сдачу 2-НДФЛ в налоговую, фирму Евгения могут оштрафовать ст. 126 НК РФ на 200 рублей за каждый документ, который сдан не вовремя. То есть, Евгению придется уплатить 600 рублей штрафа (200 * 3). Немного, но если вырастет штат, вырастит и штраф.

Примечание: ИП без работников справку 2-НДФЛ сдавать не нужно. Если в компании трудится 25 человек или больше, отчет сдают в форме электронного документа и подписывают квалифицированной ЭП.

Страховые взносы

Евгений удерживает НДФЛ с зарплаты сотрудникам, то есть уменьшает выплаты на сумму налога. А вот выплачивать страховые взносы он должен сам. Из денег бизнеса или личных средств — он должен исполнить свои обязательства перед командой, которую нанял.

Страховые взносы нужно делать ежемесячно. Деньги перечисляют в ФНС и ФСС каждый месяц. Что это за выплаты?

-

22% — на обязательное пенсионное страхование. Уменьшается до 10%, если общая сумма выплат сотруднику в течение года превысит лимит. Для 2019 года лимит 1 150 000 рублей установлен постановлением Правительства № 1426 от 28.11.2018 года.

-

5,1% — на обязательное медицинское страхование.

-

2,9% — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Как и пенсионные взносы имеют предельную базу. Как только выплаты в 2019 году достигают 865 000 рублей, взносы больше не начисляют до конца года.

-

От 0,2 до 8,5% — взносы на травматизм. Платят за сотрудников, оформленных по трудовому договору, а также за подрядчиков, в договоре с которыми содержится такое условие. Размер взноса зависит от группы профессионального риска предприятия.

Взносы на травматизм Ибрагим будет перечислять в ФСС, остальные — в ФНС. Затем налоговая распределит деньги по фондам.

Группа профессионального риска и размер взносов указаны в «Уведомлении о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» из ФСС. Его выдают при регистрации, а потом при ежегодном подтверждении основного вида деятельности. Правда, ИП подтверждает вид деятельности только при его изменении.

Взносы нужно переводить ежемесячно. Последний день — 15 число следующего месяца. Если оно приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Сведения о застрахованных лицах

Ибрагиму нужно не только перечислить взносы, но и отчитаться о них. Причем, хотя пенсионные взносы он перечисляет в ФНС, отчитаться о них нужно в ПФР.

Ежемесячно в ПФР Ибрагим будет сдавать форму СЗВ-М, или «Сведения о застрахованных лицах». Сдать ее нужно не позднее 15 числа месяца, следующего за отчетным. Форма утверждена постановлением Правления ПФР № 83п от 01.02.2016 года.

СЗВ-М — это отчет по застрахованным лицам, то есть сотрудникам. В него включают сведения о сотрудниках, даже если они находятся в декрете или в отпуске. Если в отчетном периоде договор расторгнут, данные на такого сотрудника тоже отражают в СЗВ-М.

В отчет попадают работники, с которыми заключен:

-

ГПД;

-

трудовой договор;

-

договор авторского заказа;

-

издательский лицензионный договор;

-

лицензионный договору о предоставлении права использования произведений науки, литературы, искусства;

-

договор об отчуждении исключительного права на произведения науки, литературы, искусства.

Сдавать СЗВ-М нужно даже тогда, когда фирма приостановила деятельность, если в ней есть оформленные работники.

Если Ибрагим забудет отчитаться вовремя, Евгению придется заплатить штраф в размере 500 рублей за каждого работника в соответствии с ч. 4 ст. 17 закона № 27-ФЗ.

Расчет по страховым взносам

Форму РСВ (расчет по страховым взносам) ежеквартально сдают в ИФНС все страхователи. Она утверждена приказом ФНС № ММВ-7-11/551@.

Это отчетность о суммах вознаграждений физлицам, которые облагаются взносами на ОПС, ОМС и на ОСС по больничным и материнству. Также Ибрагим должен отразить в нем сумму взносов, которую фирма начислила и заплатила с облагаемой взносами базы за квартал, полугодие, девять месяцев и год.

Рассчитаем, какие цифры получатся у Ибрагима при расчете пенсионных взносов, если Евгений повысит зарплаты сотрудникам с третьего месяца сотрудничества.

80 000 (зарплаты за первый месяц ) * 22% = 17 600 рублей

160 000 (зарплаты за два месяца) * 22% – 17 600 = 17 600 рублей

251 952 (зарплаты за три месяца) * 22% – 35 200 = 20 229 рублей

Срок представления расчета установлен п. 7 ст. 431 НК РФ. РСВ нужно представить в ФНС не позднее 30 числа месяца, следующего за отчетным кварталом.

Примечание: если у ИП нет работников, сдавать отчет не нужно. Если у страхователя среднесписочная численность работников более 26 человек, ФНС примет отчет только в электронном виде.

Сведения о стаже

Сведения о стаже передают по форме СЗВ-СТАЖ, которую утвердило постановление Правления ПФР № 3п от 11.01.2017 года. Она содержит сведения о страховом стаже всех работников и предоставляется в ПФР один раз в год. Также форму нужно выдать сотруднику при увольнении вместе с СЗВ-М.

Вместе с этим отчетом бухгалтер должен отправить в ПФР опись передаваемых сведений по форме ОДВ-1. Отчет сдается в районную ПФР до 1 марта года, следующего за отчетным.

Когда один из сотрудников выходит на пенсию, на него сдают отдельный отчет СЗВ-СТАЖ с типом «назначение пенсии». Этот отчет нужно подать в течение 3 календарных дней с даты, когда работодатель получил заявление с просьбой предоставить на него сведения о стаже.

Примечание: если у ИП нет работников, подавать этот отчет не нужно.

Расчет 4-ФСС

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения сдают в ФСС.

Сдают отчет по итогам каждого квартала по форме 4-ФСС, в нем отражаются только взносы на травматизм. Форма утверждена приказом ФСС № 381 от 26.09.2016 года.

Дополнительно указывается, оплачивались ли больничные за производственные травмы, были ли несчастные случаи на производстве, сколько работников должны проходить обязательные медосмотры и когда медосмотры проводились.

В бумажном виде отчет сдают не позднее 20 числа месяца, следующего за кварталом. В электронном — не позднее 25 числа. ИП без работников не сдает эту форму.

Назвался работодателем — плати и отчитывайся. Не хочешь вникать — нанимай бухгалтера, плати, а он отчитается. Только так получится работать спокойно, без штрафов.