Назначение платежа при переводе между своими счетами — какие формулировки в платежном поручении не вызовут претензий банкиров? Каких правил нужно при этом придерживаться? Заполнять ли назначение платежа ИП при перечислении денег с расчетного на личный счет? Ответы вы узнаете из нашего материала, а также найдете в нем образцы возможных формулировок для юридических лиц и ИП.

Указываем назначение платежа в платежном поручении: какие требования учесть

Поле «Назначение платежа» в платежном поручении обычно является предметом пристального внимания банкиров и налоговых инспекторов. Платежку попросту могут не провести или запросить у плательщика дополнительную информацию, связанную с назначением перевода денег.

В каком порядке банкиры рекомендуют заполнять поле «Назначение платежа», смотрите на рисунке:

Как видите, особый порядок заполнения назначения платежа при перемещении средств компании между своими счетами в законодательстве отсутствует. Трудно назвать основание, по которому в таком денежном перемещении компании будет отказано: фактически деньги никуда не уходят, а лишь перераспределяются. Что писать в назначении платежа юридическому лицу в такой ситуации, узнайте далее.

Что писать компании и ИП при перечислении денег со счета на счет

Юридическим лицам нет особого смысла придумывать замысловатые формулировки, чтобы угодить банкирам. Достаточно коротко и ясно изложить в одной фразе причину перемещения средств компании с одного счета на другой.

Поскольку строгих правил на этот счет не придумали, каждая компания вправе заполнить поле «Назначение платежа» по своему усмотрению.

Примеры формулировок назначения платежа при переводе средств между своими счетами:

Аналогичным образом вправе поступить и индивидуальные предприниматели.

Многие банки при формировании платежных поручений в электронном виде позволяют вообще не заполнять поле «Назначение платежа», если перевод осуществляется между счетами клиента.

Как ИП грамотно заполнить назначение платежа при переводе между личным и расчетным счетом

В ситуации с ИП при заполнении назначения платежа не все так очевидно и однозначно, как у юридических лиц. Закон не обязывает предпринимателя открывать расчетный счет, а только предоставляет ему такое право (ст. 11 НК РФ). Однако при проведении безналичных расчетов в целях предпринимательской деятельности использовать личный счет не допускается. А расплачиваться по безналу ИП в отдельных случаях приходится:

Чтобы перевести деньги с расчетного на личный счет, предпринимателю, как и юридическому лицу, необходимо оформить платежное поручение.

Формулировки для ИП

При перечислении средств с личного счета на расчетный возможно указание следующих формулировок.

Варианты заполнения поля «Назначение платежа» для ИП:

А вот при переводе с расчетного счета на личный нужно быть предельно внимательным, т. к. переводы ИП на личный счет контролируют налоговики (для обеспечения полноты начисления налогов) и банкиры (с целью противодействия незаконному обналичиванию средств). Банкиры при переводе больших сумм могут затребовать справку об уплате налогов. Но суды, как правило, встают на сторону бизнесмена и признают отказ банка в осуществлении перевода незаконным, т. к. банкиры не вправе требовать документы об уплате налогов (постановление АС ДВО от 07.05.2015 № Ф03-1619/2015).

Чтобы не спорить с банками, рекомендуем указывать следующие формулировки:

Обратите внимание! Банковскому контролю подлежат суммы свыше 600 тыс. руб. При этом если переводы ИП осуществляет регулярно и они несоразмерны масштабам деятельности предпринимателя, то суд может принять сторону банка и согласиться с тем, что такой перевод является обналичкой (постановление АС УО от 14.07.2016 № Ф09-7507/16).

Кроме того, банки часто удерживают комиссию за перевод с расчетного счета ИП на личный. Но это незаконно. В данном случае суды однозначно встают на сторону предпринимателей (постановления АС ВВО от 04.09.2017 № Ф01-3432/2017, АС СЗО от 10.02.2017 № Ф07-13845/2016).

***

Назначение платежа при переводе со счета на счет обычно не является предметом пристального внимания банкиров и налоговиков. Но во избежание лишних вопросов и возможных претензий с их стороны безопаснее это поле грамотно заполнить. Строгих правил в законодательстве на этот счет не предусмотрено, поэтому формулировку плательщик придумывает сам. Можно воспользоваться приведенными в нашем материале примерами.

Здравствуйте!

Цитата (Людмила Главная):Так вот, в организации «В» есть денежные средства на расчетном счете. На каком основании их можно перевести на расчетный счет организации «А».

В Вашем случае организация «В» может дать займ организации «А». (Письмо Минфина РФ от 15.07.2015 N 03-01-18/40737)

Цитата (Людмила Главная):Есть ли какие нибудь подводные камни.

Почитайте информацию о взаимозависимых лицах и контролируемых сделках.

Цитата (Статья 269 НК РФ Особенности учета процентов по долговым обязательствам в целях налогообложения):1. 1. По долговому обязательству, возникшему в результате сделки, признаваемой в соответствии с настоящим Кодексом контролируемой сделкой, налогоплательщик вправе: (в ред. Федеральных законов от 28.12.2013 N 420-ФЗ, от 08.03.2015 N 32-ФЗ (ред. от 30.11.2016))

признать доходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка превышает минимальное значение интервала предельных значений, установленного пунктом 1.2 настоящей статьи; (в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

признать расходом процент, исчисленный исходя из фактической ставки по таким долговым обязательствам, если эта ставка менее максимального значения интервала предельных значений, установленного пунктом 1.2 настоящей статьи. (в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

При несоблюдении условий, установленных абзацами первым — третьим настоящего пункта, по долговым обязательствам, возникшим в результате сделок, признаваемых в соответствии с настоящим Кодексом контролируемыми сделками, доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений раздела V.1 настоящего Кодекса. (в ред. Федеральных законов от 28.12.2013 N 420-ФЗ, от 08.03.2015 N 32-ФЗ (ред. от 30.11.2016))

ию по взаимозависимым лицам и контролируемым

Цитата (Статья 105.14 НК РФ Контролируемые сделки):

1.В целях настоящего Кодекса контролируемыми сделками признаются сделки между взаимозависимыми лицами (с учетом особенностей, предусмотренных настоящей статьей). К сделкам между взаимозависимыми лицами в целях настоящего Кодекса приравниваются следующие сделки:

1)совокупность сделок по реализации (перепродаже) товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) лиц, не являющихся взаимозависимыми (с учетом особенностей, предусмотренных настоящим подпунктом). Указанная в настоящем подпункте совокупность сделок приравнивается к сделке между взаимозависимыми лицами, не принимая во внимание наличие третьих лиц, с участием (при посредничестве) которых совершается такая совокупность сделок, при условии, что такие третьи лица, не признаваемые взаимозависимыми и принимающие участие в указанной совокупности сделок:

не выполняют в этой совокупности сделок никаких дополнительных функций, за исключением организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

не принимают на себя никаких рисков и не используют никаких активов для организации реализации (перепродажи) товаров (выполнения работ, оказания услуг) одним лицом другому лицу, признаваемому взаимозависимым с этим лицом;

Положения подпункта 1 пункта 1 статьи 105.14 в части признания контролируемыми сделками сделок с налогоплательщиками единого сельскохозяйственного налога или единого налога на вмененный доход применяются с 01.01.2014 (пункт 2 статьи 4 Федерального закона от 18.07.2011 N 227-ФЗ)

2)сделки в области внешней торговли товарами мировой биржевой торговли;

3)сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утверждаемый Министерством финансов Российской Федерации в соответствии с подпунктом 1 пункта 3 статьи 284 настоящего Кодекса. В целях настоящего подпункта, если деятельность российской организации образует постоянное представительство в государстве или на территории, включенных в перечень, указанный в настоящем подпункте, и анализируемая сделка связана с этой деятельностью, то в части этой анализируемой сделки такая организация рассматривается как лицо, местом регистрации которого является государство или территория, включенные в указанный перечень.

2.Сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация, признается контролируемой (если иное не предусмотрено пунктами 3, 4 и 6 настоящей статьи) при наличии хотя бы одного из следующих обстоятельств:

1)сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 миллиард рублей;

При применении положения подпункта 1 пункта 2 статьи 105.14 в 2012 и 2013 годах сумма доходов по сделкам между лицами, указанными в абзаце первом пункта 2 статьи 105.14, составляла:

за 2012 год — 3 млрд. рублей;

за 2013 год — 2 млрд. рублей.

(пункт 3 статьи 4 Федерального закона от 18.07.2011 N 227-ФЗ)

2)одна из сторон сделки является налогоплательщиком налога на добычу полезных ископаемых, исчисляемого по налоговой ставке, установленной в процентах, и предметом сделки является добытое полезное ископаемое, признаваемое для указанной стороны сделки объектом налогообложения налогом на добычу полезных ископаемых, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах;

3)хотя бы одна из сторон сделки является налогоплательщиком, применяющим один из следующих специальных налоговых режимов: систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) или систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (если соответствующая сделка заключена в рамках такой деятельности), при этом в числе других лиц, являющихся сторонами указанной сделки, есть лицо, не применяющее указанные специальные налоговые режимы;

4)хотя бы одна из сторон сделки освобождена от обязанностей налогоплательщика налога на прибыль организаций или применяет к налоговой базе по указанному налогу налоговую ставку 0 процентов в соответствии с пунктом 5.1 статьи 284 настоящего Кодекса, при этом другая сторона (стороны) сделки не освобождена (не освобождены) от этих обязанностей и не применяет (не применяют) налоговую ставку 0 процентов по указанным обстоятельствам;

5)хотя бы одна из сторон сделки является резидентом особой экономической зоны или участником свободной экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль организаций (по сравнению с общим налоговым режимом в соответствующем субъекте Российской Федерации), при этом другая сторона (стороны) сделки не является (не являются) резидентом такой особой экономической зоны или участником такой свободной экономической зоны; (в ред. Федерального закона от 29.11.2014 N 379-ФЗ)

6)сделка удовлетворяет одновременно следующим условиям: (в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

одна из сторон сделки является налогоплательщиком, указанным в пункте 1 статьи 275.2 настоящего Кодекса, и учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии со статьей 275.2 настоящего Кодекса; (в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

любая другая сторона сделки не является налогоплательщиком, указанным в пункте 1 статьи 275.2 настоящего Кодекса, либо является налогоплательщиком, указанным в пункте 1 статьи 275.2 настоящего Кодекса, но не учитывает доходы (расходы) по такой сделке при определении налоговой базы по налогу на прибыль организаций в соответствии со статьей 275.2 настоящего Кодекса; (в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

7)хотя бы одна из сторон сделки является участником регионального инвестиционного проекта, применяющим налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, в размере 0 процентов и (или) пониженную налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в бюджет субъекта Российской Федерации, в порядке и на условиях, предусмотренных статьями 284.3 и 284.3-1 настоящего Кодекса. (в ред. Федерального закона от 23.05.2016 N 144-ФЗ)

8)хотя бы одна из сторон сделки является исследовательским корпоративным центром, указанным в Федеральном законе «Об инновационном центре «Сколково» (далее в настоящем Кодексе — исследовательский корпоративный центр), применяющим освобождение от исполнения обязанностей налогоплательщика налога на добавленную стоимость в соответствии со статьей 145.1 части второй настоящего Кодекса. (в ред. Федерального закона от 28.12.2016 N 475-ФЗ)

3.Сделки, предусмотренные подпунктами 2, 4 — 8 пункта 2 настоящей статьи, признаются контролируемыми, если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 60 миллионов рублей. (в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 28.12.2016 N 475-ФЗ)

Сделки, предусмотренные подпунктом 3 пункта 2 настоящей статьи, признаются контролируемыми, если сумма доходов по сделкам между указанными лицами за соответствующий календарный год превышает 100 миллионов рублей.

4.Вне зависимости от того, удовлетворяют ли сделки условиям, предусмотренным пунктами 1 — 3 настоящей статьи, не признаются контролируемыми следующие сделки: (в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

1)сторонами которых являются участники одной и той же консолидированной группы налогоплательщиков, образованной в соответствии с настоящим Кодексом (за исключением сделок, предметом которых является добытое полезное ископаемое, признаваемое объектом налогообложения налогом на добычу полезных ископаемых, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах); (в ред. Федерального закона от 16.11.2011 N 321-ФЗ)

2)сторонами которых являются лица, удовлетворяющие одновременно следующим требованиям:

указанные лица зарегистрированы в одном субъекте Российской Федерации;

указанные лица не имеют обособленных подразделений на территориях других субъектов Российской Федерации, а также за пределами Российской Федерации;

указанные лица не уплачивают налог на прибыль организаций в бюджеты других субъектов Российской Федерации;

указанные лица не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций;

отсутствуют обстоятельства для признания совершаемых такими лицами сделок контролируемыми в соответствии с подпунктами 2 — 7 пункта 2 настоящей статьи; (в ред. Федерального закона от 30.09.2013 N 267-ФЗ)

3)сделки между налогоплательщиками, указанными в пункте 1 статьи 275.2 настоящего Кодекса, совершаемые ими при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, в отношении одного и того же месторождения; (в ред. Федерального закона от 30.09.2013 N 268-ФЗ)

4)межбанковские кредиты (депозиты) со сроком до семи календарных дней (включительно); (в ред. Федерального закона от 28.12.2013 N 420-ФЗ)

5)в области военно-технического сотрудничества Российской Федерации с иностранными государствами, осуществляемого в соответствии с Федеральным законом от 19 июля 1998 года N 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами». (в ред. Федерального закона от 02.04.2014 N 52-ФЗ)

Действие подпункта 5 пункта 4 статьи 105.14 распространяется на сделки, доходы и (или) расходы по которым признаются для целей налогообложения в соответствии с главой 25 части второй НК РФ с 01.01.2012 (пункт 6 статьи 7 Федерального закона от 02.04.2014 N 52-ФЗ)

6)сделки по предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками; (в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

7)сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация. (в ред. Федерального закона от 30.11.2016 N 401-ФЗ)

5.Сделки, предусмотренные подпунктом 2 пункта 1 настоящей статьи, признаются контролируемыми, если предметом таких сделок являются товары, входящие в состав одной или нескольких из следующих товарных групп:

1)нефть и товары, выработанные из нефти;

2)черные металлы;

3)цветные металлы;

4)минеральные удобрения;

5)драгоценные металлы и драгоценные камни.

6.Коды товаров, перечисленных в пункте 5 настоящей статьи, в соответствии с Товарной номенклатурой внешнеэкономической деятельности определяются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере внешней торговли.

7.Сделки, предусмотренные подпунктами 2 и 3 пункта 1 настоящей статьи, признаются контролируемыми, если сумма доходов по таким сделкам, совершенным с одним лицом за соответствующий календарный год, превышает 60 миллионов рублей.

8.В целях настоящего Кодекса понятие «внешняя торговля товарами» используется в значении, определяемом законодательством Российской Федерации о внешнеторговой деятельности.

9.Для целей настоящей статьи сумма доходов по сделкам за календарный год определяется путем сложения сумм полученных доходов по таким сделкам с одним лицом (взаимозависимыми лицами) за календарный год с учетом порядка признания доходов, установленных главой 25 настоящего Кодекса. При определении суммы доходов по сделкам федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, для целей настоящей статьи вправе проверить соответствие сумм полученных доходов по сделкам рыночному уровню с учетом положений главы 14.2 и главы 14.3 настоящего Кодекса.

10.По заявлению федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, суд может признать сделку контролируемой при наличии достаточных оснований полагать, что указанная сделка является частью группы однородных сделок, совершенных в целях создания условий, при которых такая сделка не отвечала бы признакам контролируемой сделки, установленным настоящей статьей.

11.Признание сделок контролируемыми производится с учетом положений пункта 13 статьи 105.3 настоящего Кодекса.

Российские холдинговые структуры используют различные инструменты для перераспределения ресурсов между взаимозависимыми компаниями. Некоторые из схем могут быть применены не только внутри самого холдинга, но и при работе с независимыми структурами или даже во взаимоотношениях организаций и физических лиц. Большинство имеющихся способов законны, по поводу других у налоговых органов могут возникнуть вопросы.

Бесплатные деньги

В рамках холдинга нередко возникает необходимость перевести денежные средства одной организации на счет другой. Допустим, у некоего предприятия избыток ликвидности на расчетном счете, а у другого как раз в этот момент образовался кассовый разрыв. Возникает естественное желание взять у одних и отдать нуждающимся. Но, как известно, перевод средств даже между взаимозависимыми организациями без юридических оснований недопустим.

В данном случае позволительно, например, передать средства по договору займа. Согласно Гражданскому кодексу (ГК) в роли заимодавца (лица, дающего деньги) вправе выступать не только кредитная организация, но и любое юридическое или физическое лицо. А сам кредит может быть беспроцентным.

Однако налоговые органы часто настаивают на уплате налога на прибыль с беспроцентного займа. По их мнению, используя «бесплатные» деньги, должник получает прибыль. Если взять кредит на открытом рынке, это обойдется дороже. Значит налицо «виртуальный» доход, с которого, как полагают фискальные чиновники, и следует заплатить налог в бюджет.

Сторонники этой точки зрения ссылаются на пункт 8 статьи 250 Налогового кодекса (НК), где говорится, что с внереализационного дохода в виде бесплатной услуги надо заплатить налог на прибыль. Размер «виртуального» дохода инспекторы подсчитывают, исходя из ставки рефинансирования Центробанка. Сразу оговоримся, что это не официальная точка зрения МНС, так как ни в одном из документов налогового ведомства этот подход не закреплен (см. «Методические рекомендации по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса РФ», утвержденные приказом МНС от 20.12.2002 № БГ-3-02/729).

Противники такого подхода утверждают, что заем не является услугой, поэтому платить за него получатель не обязан. К тому же практически невозможно рассчитать рыночную стоимость кредита. Ставка рефинансирования ЦБ применяется в расчетах на межбанковском рынке, и ориентироваться на нее в случае финансовых операций между некредитными организациями некорректно. Исполнительный директор консалтинговой группы «Что делать Консалт» Валерий Бахтин: «Фискальные органы неправомочно изобретают некую виртуальную прибыль с беспроцентного займа и пытаются получить с нее налог. Но налогоплательщики предпочитают избавить себя от лишних споров с проверяющими органами. Обычно в договоре займа просто указывается какой-нибудь смешной процент, например 0,001%. По сути, кредит остается беспроцентным, но формально все требования инспекции участники сделки выполняют».

Суды все чаще поддерживают точку зрения налогоплательщиков. В активе российских компаний уже несколько решений арбитражных судов, определивших, что беспроцентный заем не является безвозмездной услугой, поэтому начислять в данном случае налог на прибыль инспекторы не имеют права. Последнее по времени решение Московского арбитражного суда по этому поводу было принято в конце ноября 2003 года.

Таким образом, никаких налоговых потерь в связи с договорами займа у сторон не возникает. Суды подтверждают, что должник не обязан платить налог на прибыль. Заимодавец не получает от выдачи кредита материальной выгоды, значит он тоже не должен платить этот налог. Обязанностей по НДС у сторон также нет.

Аренда «за красивые глаза»

Если возникает необходимость передать в рамках холдинга не деньги, а имущество, две компании могут оформить договор безвозмездного пользования. Здесь Гражданский кодекс разрешает как сделки между коммерческими предприятиями (аффилированными или независимыми), так и передачу организации имущества, принадлежащего физическому лицу. Регулирующие нормы не ограничивают виды передаваемого имущества: это может быть и недвижимость, и автомобиль, и мобильный телефон.

Гражданский кодекс не содержит препятствий для заключения договоров такого рода. Но с точки зрения налогообложения могут возникнуть определенные затруднения – в связи с уже упомянутой 250-й статьей НК.

В этом случае, чтобы избежать налога на «виртуальную» прибыль, стороны должны подкрепить свои отношения экономическим обоснованием. Организация, передающая имущество (ссудодатель), должна доказать выгоды от сделки, а получатель – указать затраты, которые могут расцениваться как своеобразная «плата за услугу».

Например, ссудодатель представляет доказательства того, что передаваемое имущество не находит применения в рамках компании и не имеет спроса на «платном» рынке. При этом заключается договор о намерениях, по которому получающая сторона обязуется предоставлять значительные скидки «донору» оборудования.

Экономическим обоснованием сделки можно считать и обязательство принимающей стороны взять на себя все расходы по ремонту и эксплуатации полученного имущества. Этот пункт следует обязательно включить в договор безвозмездного пользования. На его основании принимающая имущество организация получит возможность вычесть сумму затрат на его обслуживание из базы налога на прибыль.

Если же в качестве ссудодателя выступает физическое лицо, ему не обязательно доказывать экономическую оправданность своего шага.

Описываемый способ легко рассмотреть на примере недавней передачи томских муниципальных тепловых сетей в пользование ОАО «Томскэнерго» (по такой же схеме ресурсы могут перераспределяться и в рамках холдинга). Администрация города Томска передала энергетикам имущество МУП «Томсктеплосети» на основании договора безвозмездного пользования. Муниципальные тепловые магистрали энергетики получили по остаточной стоимости. Энергокомпания обязалась проводить текущий и капитальный ремонт сетей за свой счет. Городские власти вправе в одностороннем порядке расторгнуть договор. При этом все затраты на усовершенствования, произведенные за счет «Томскэнерго» и считающиеся неотъемлемой частью комплекса тепловых сетей, компании не возмещаются. Таким образом, обязательство финансировать ремонтные работы теплосетей являются своеобразной «платой» за пользование ими. Кроме того, на основе этого пункта договора расходы на содержание объекта будут вычитаться из прибыли «Томскэнерго» и таким образом уменьшать налог на прибыль организации.

Старший партнер компании Energy Consulting Константин Павлович: «Иногда корпорации получают по договорам безвозмездного пользования медицинские учреждения. Муниципальные власти отказываются брать их на свой баланс из-за недостаточного финансирования. Корпорация аргументирует желание получить объект необходимостью обеспечивать сотрудников качественным медицинским обслуживанием и обязуется при этом взять на себя расходы по эксплуатации медучреждения».

Царские подарки

При дарении получающая сторона обязана уплатить налог на прибыль со стоимости переданного ей имущества. Но этого можно избежать, если одна из сторон – даритель или получатель – владеет более 50% уставного капитала другой (ст. 251 НК). Однако необходимо соблюсти одно условие: имущество должно находиться в собственности получателя в течение года со дня передачи. Если «облагодетельствованное» юридическое лицо до истечения этого срока передаст или продаст имущество третьим лицам, со стоимости подарка придется уплатить налог на прибыль. Это положение не распространяется на денежные средства, которые можно расходовать в любое время без налоговых последствий.

Дарителю же в любом случае придется уплатить НДС со стоимости переданного имущества или суммы денежных средств.

Казалось бы, с точки зрения оптимизации налогов дарение – идеальный инструмент для взаимозависимых компаний. К сожалению, существует несогласованность норм Налогового и Гражданского кодексов. Статья 575 ГК запрещает безвозмездную передачу имущества в собственность между коммерческими организациями, что исключает законное использование схемы с дарением.

Впрочем, крупные градообразующие холдинги используют договоры дарения несмотря на конфликт положений НК и ГК. Зачастую такие предприятия попросту оказывают давление на налоговую инспекцию, и та ориентируется только на нормы Налогового кодекса, а требования ГК игнорирует.

Более законная возможность избежать налога на прибыль при передаче денег или имущества возникает в случае целевого финансирования (пп.14 п.1 ст. 251 НК). В указанной статье содержится закрытый список доходов, которые законодатель признает целевым финансированием.

Как отмечает замдиректора департамента налогов и права аудиторско-консалтинговой фирмы ФБК Юрий Воробьев, дарение и целевое финансирование достаточно распространено в российских холдингах: «Чаще всего материнская компания заключает с «дочкой» договор субподряда, по которому компенсирует только ее текущие расходы. Дело в том, что заложить в подобные соглашения долгосрочные расходы «дочек» сложно. Поэтому модернизация, оснащение новым оборудованием происходит именно в форме безвозмездной передачи имущества либо целевого финансирования».

Без налоговых последствий

Внесение вклада в уставный капитал позволяет принимающей стороне избежать налога на прибыль. При этом, в отличие от дарения, передающей организации не нужно уплачивать НДС с суммы взноса. Вносить средства для увеличения уставного капитала может как физическое лицо, владеющее долей в принимающей организации, так и компания – в адрес своей дочерней фирмы. В качестве взноса допустимо использовать деньги, основные средства, ценные бумаги. Ограничение: уставный капитал не должен быть сформирован за счет векселей.

Недостаток этого способа – длительный срок регистрации увеличения уставного капитала и регистрационные расходы. Поэтому подобную схему целесообразно использовать только для передачи средств на большую сумму.

При внесении в уставный капитал имущества, номинальная стоимость которого превышает 200 МРОТ, требуется его независимая оценка. Это касается как акционерных обществ, так и обществ с ограниченной ответственностью (ст. 15 закона «Об обществах с ограниченной ответственностью», ст. 34 закона «Об акционерных обществах»).

Начальник отдела, эксперт по налогам юридического бюро «Родичев и партнеры» Игорь Рекец: «Есть все основания полагать, что такие сделки практикуются, однако компании предпочитают их не афишировать. Чем крупнее предприятие, тем больше сложностей с передачей имущества у него возникает. МАП проводит проверки сделок, в которых суммарная стоимость активов сторон превышает 200 тыс. МРОТ».

Дележ убытков

В некоторых случаях взаимозависимые предприятия делятся не денежными средствами или имуществом, а затратами. В первую очередь такой способ применяется для законного уменьшения налогооблагаемой прибыли.

Типичную ситуацию описывает аудитор компании «Берг и партнеры. Налоговый консалтинг» Игорь Родионов: «Компания-центр прибыли заключает договоры с другой фирмой того же холдинга на оказание различного рода услуг: консультационных, разного рода исследований рынка, управлению. Чаще всего при этом исполнитель имеет на своем балансе убытки. Центр прибыли перечисляет второму предприятию вознаграждение за оказанные услуги. Переведенная сумма вычитается из налогооблагаемой прибыли заказчика и покрывает убытки фирмы, предоставляющей услуги. Важно наполнить договоры реальным экономическим содержанием, чтобы у налоговых органов не было оснований признать сделку мнимой».

Передача затрат часто используется российскими холдинговыми структурами. Некоторые проводят и дополнительную оптимизацию, регистрируя компанию, которая оказывает услуги в зоне льготного налогообложения. По договорам об оказании услуги фирме-исполнителю передается часть прибыли, а та уплачивает с нее налог в льготной юрисдикции. Например, в составе группы компаний East Line есть целый ряд прибыльных предприятий (основное – ЗАО «Международный аэропорт Домодедово») и управляющая фирма Airport Management Company, зарегистрированная в Люксембурге. Входящие в эту группу компании связаны с люксембургским офшором договорами управления, по которым они перечисляют Airport Management Company вознаграждение за оказанные услуги.

Организации могут перемещать денежные средства между кассами и расчетными счетами, например сдавать деньги на расчетный счет. Чтобы отразить в СБИС эти движения, создайте две операции: выбытие и поступление. Каждый документ формирует свои проводки.

- Как сформируются проводки?

С расчетного счета в кассу

Из кассы на расчетный счет

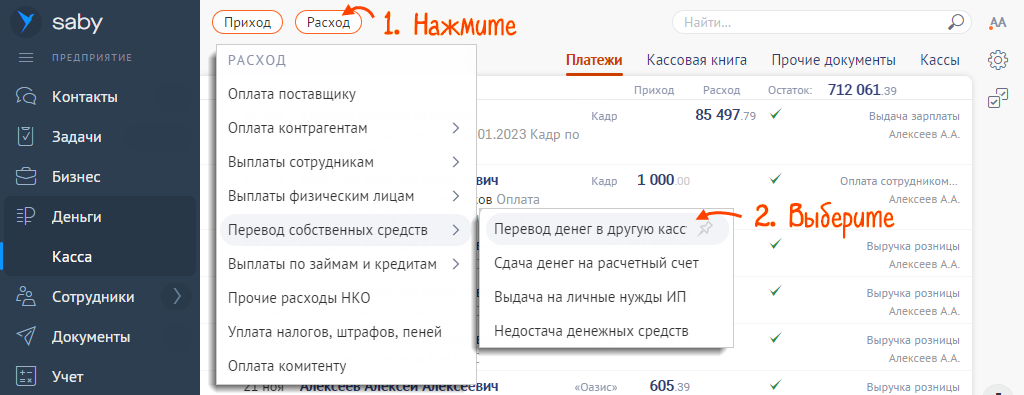

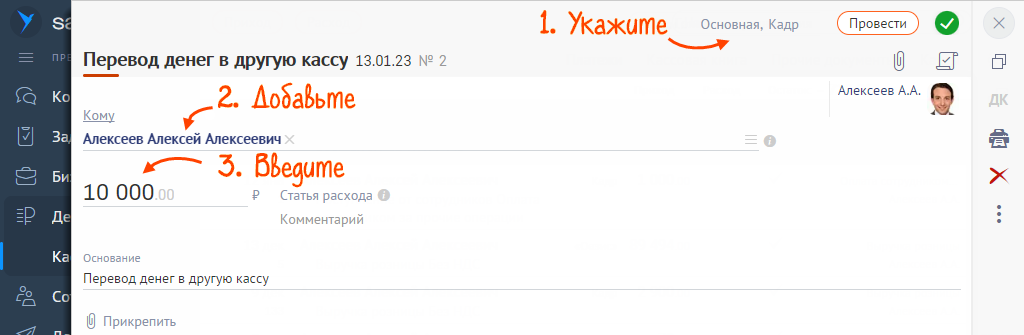

Оформить перевод в другую кассу

- В разделе «Деньги/Касса» нажмите «Расход» и выберите «Переводы собственных средств/Перевод денег в другую кассу».

- Укажите кассу, из которой переведены деньги.

- Добавьте ответственного, например кассира смены.

- Введите сумму.

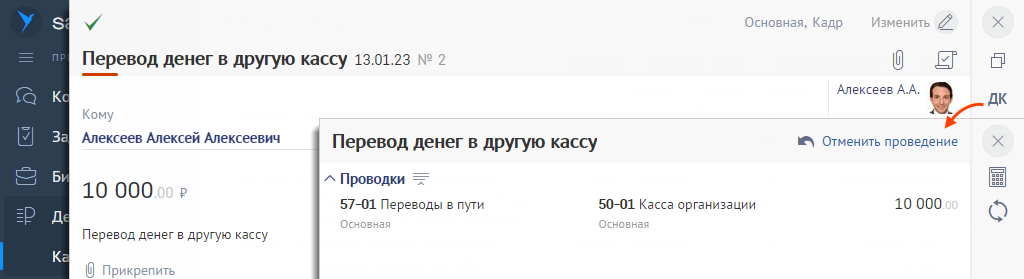

- Нажмите «Провести» —СБИС сформирует проводки по документу. Чтобы их посмотреть, кликните

.

.

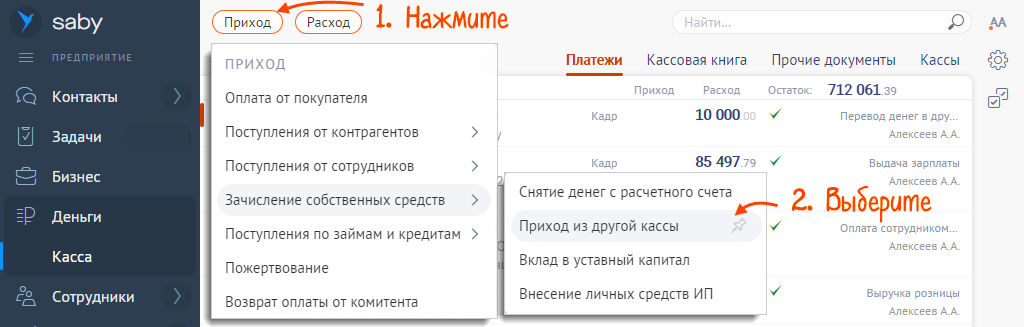

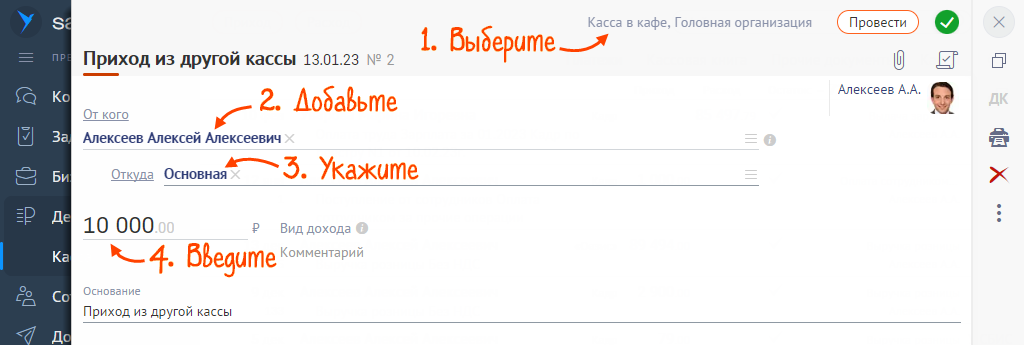

Оформить приход из другой кассы

- В разделе «Деньги/Касса» нажмите «Приход» и выберите «Зачисление собственных средств/Приход из другой кассы».

- Выберите кассу, в которую поступили деньги.

- Добавьте ответственного за сдачу денег.

- Укажите кассу, из которой изъяты деньги.

- Укажите сумму.

- Нажмите «Провести» —СБИС сформирует проводки по документу. Чтобы их посмотреть, кликните .

- Как настроить автоматическое формирование документов по изъятию денежных средств при закрытии смены?

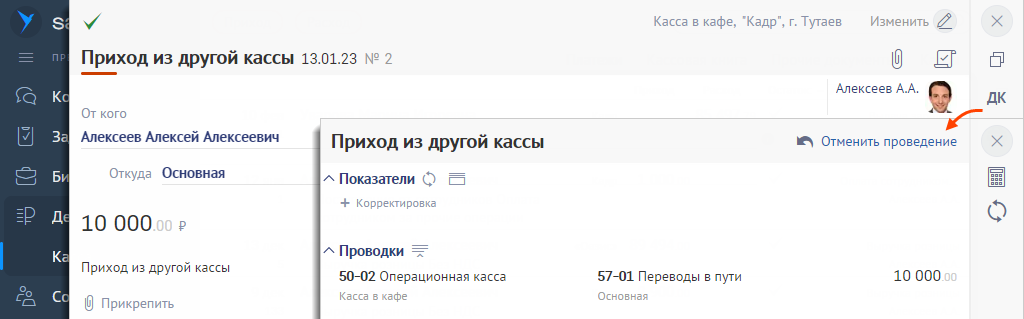

Оформлен перевод денег из кассы в другую кассу организации.

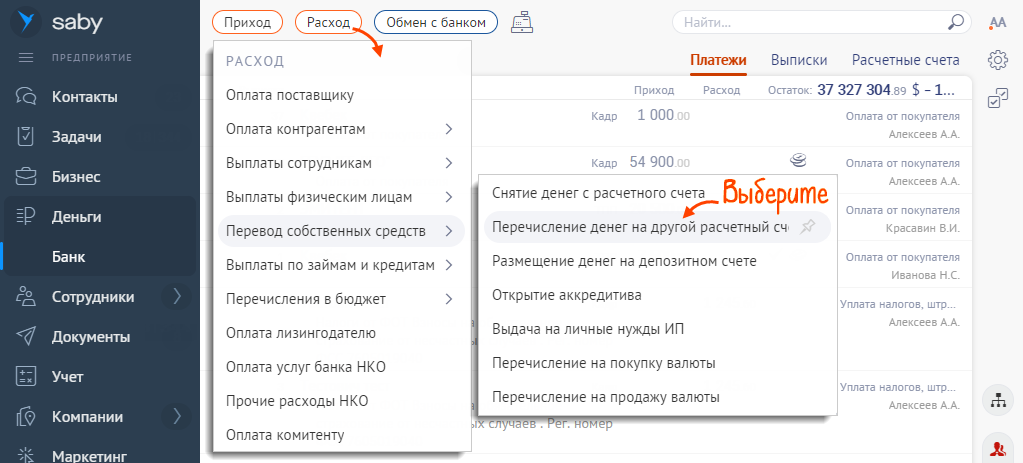

Оформить перечисление на другой расчетный счет

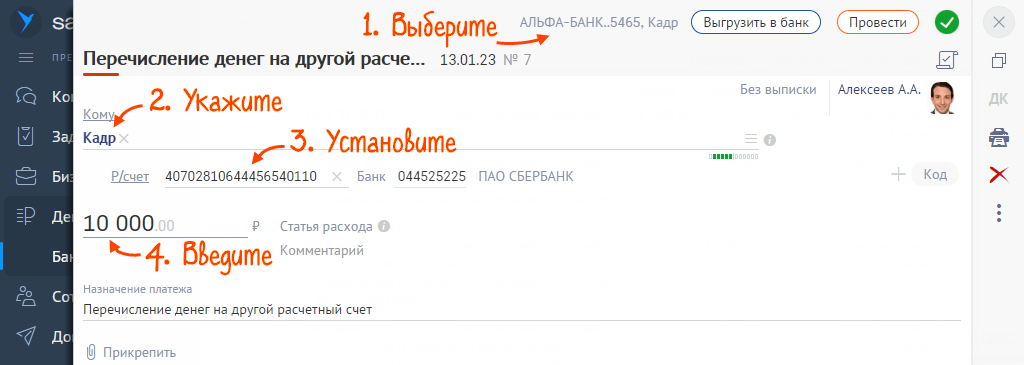

- В разделе «Деньги/Банк» нажмите «Расход» и выберите «Перевод собственных средств/Перечисление денег на другой расчетный счет».

- Выберите расчетный счет, с которого списаны деньги.

- Укажите организацию и расчетный счет, на который зачислены деньги.

- Введите сумму перевода.

- Отправьте платеж в банк.

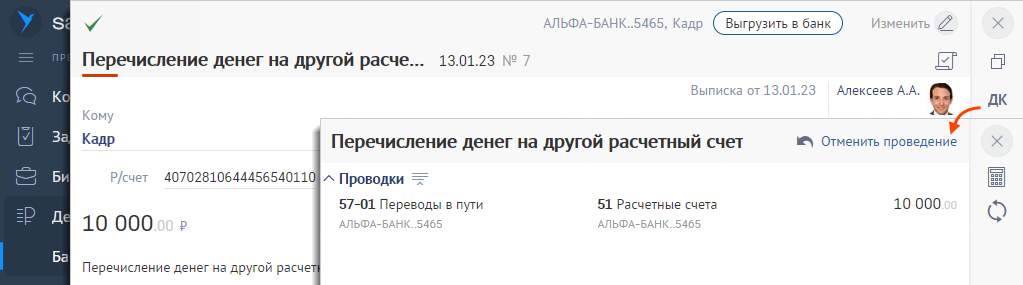

- После загрузки выписки СБИС проведет документ. Чтобы посмотреть проводки, откройте платеж и кликните .

Принять поступление с расчетного счета

После загрузки выписки откройте документ в раздел «Деньги/Банк». Кликните ![]() , чтобы посмотреть проводки.

, чтобы посмотреть проводки.

- Как оформить поступление вручную?

Оформлен перевод денег между расчетными счетами организации.

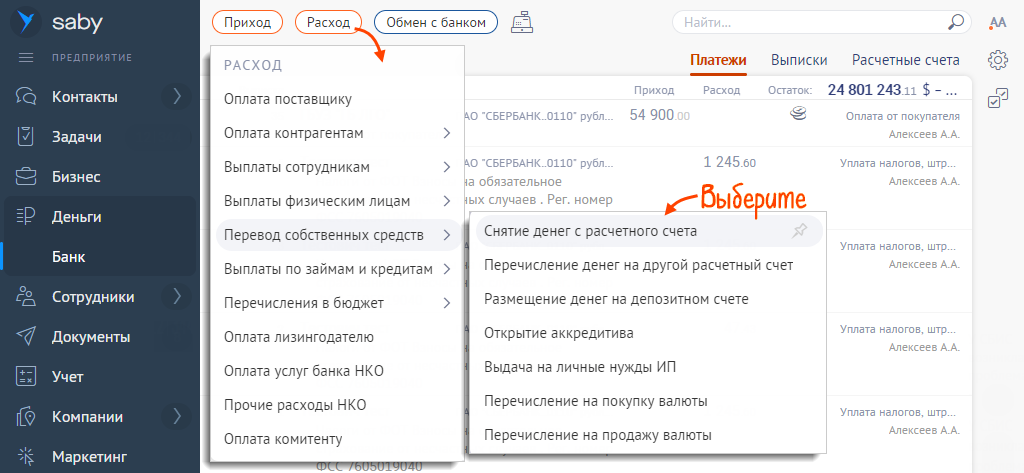

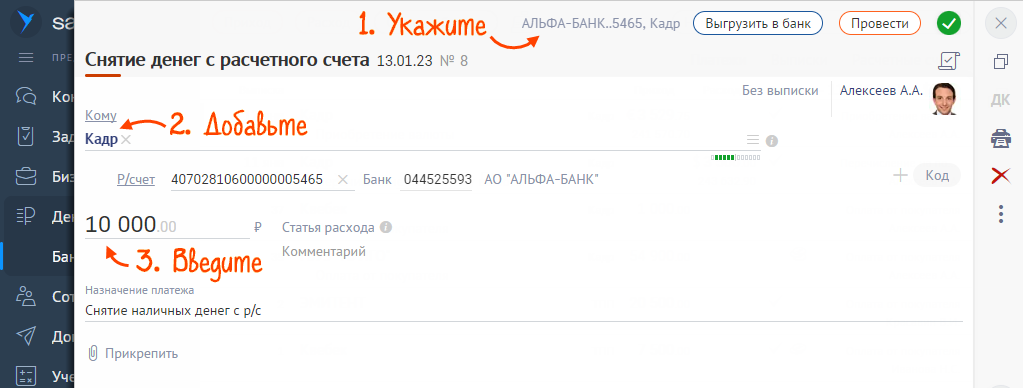

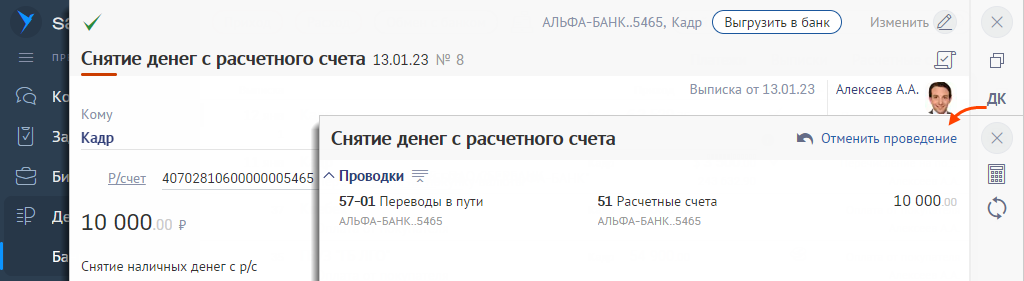

Оформить снятие денег с расчетного счета

- В разделе «Деньги/Банк» нажмите «Расход» и выберите «Перевод собственных средств/Снятие денег с расчетного счета».

- Выберите расчетный счет, с которого списаны деньги.

- Добавьте свою организацию.

- Укажите сумму перевода.

- Отправьте платеж в банк.

- После загрузки выписки СБИС проведет документ. Чтобы посмотреть проводки, откройте платеж и кликните .

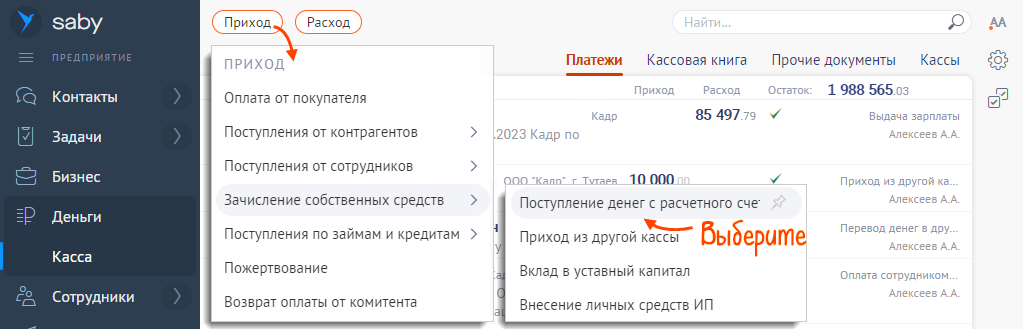

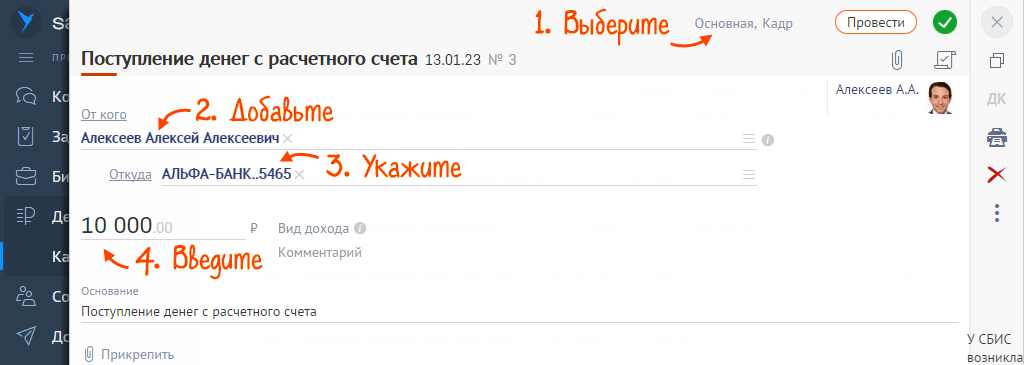

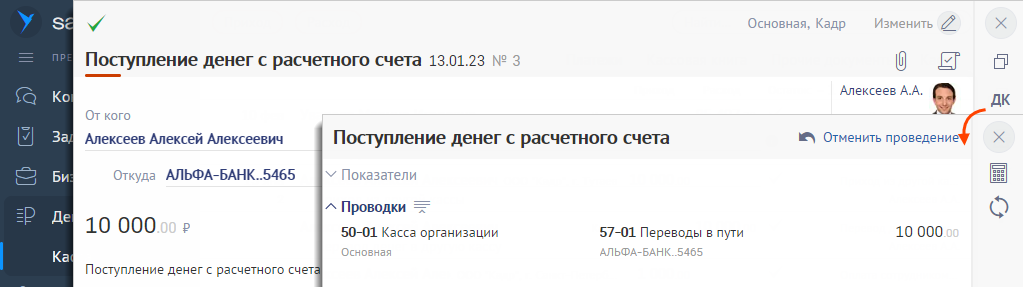

Оформить поступление денег в кассу

- В разделе «Деньги/Касса» нажмите «Приход» и выберите «Зачисление собственных средств/Поступление денег с расчетного счета».

- Выберите кассу, в которую поступили деньги.

- Добавьте ответственного за прием денег.

- Укажите расчетный счет, с которого списаны деньги.

- Введите сумму.

- Нажмите «Провести» —СБИС сформирует проводки по документу. Чтобы их посмотреть, кликните .

Оформлен перевод денег с расчетного счета в кассу.

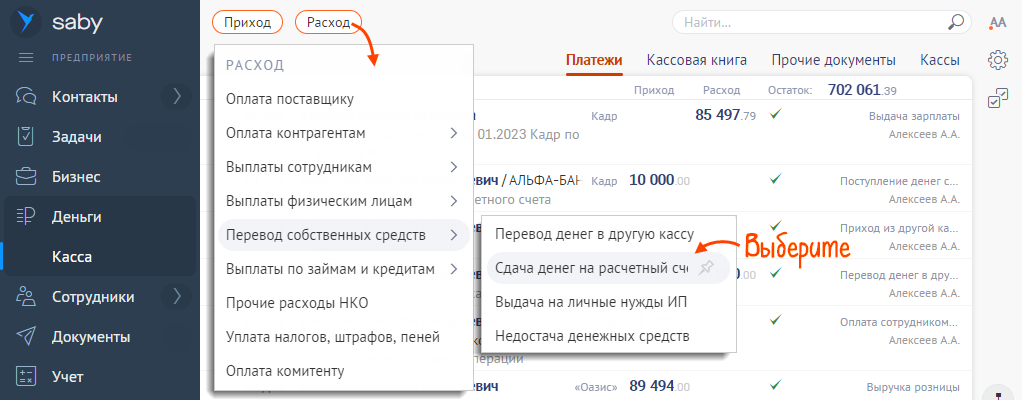

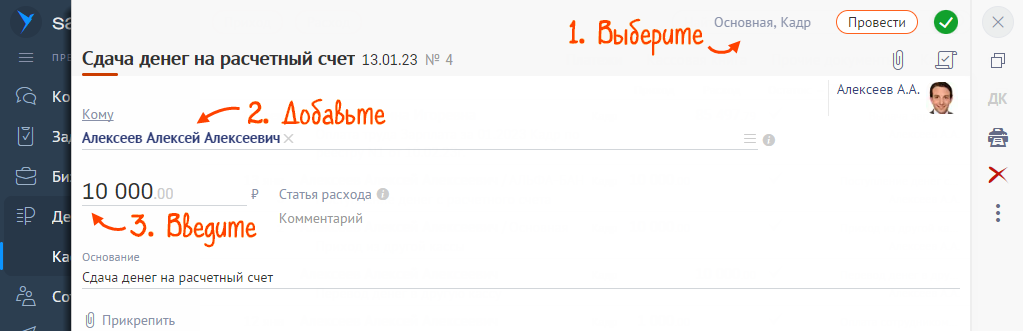

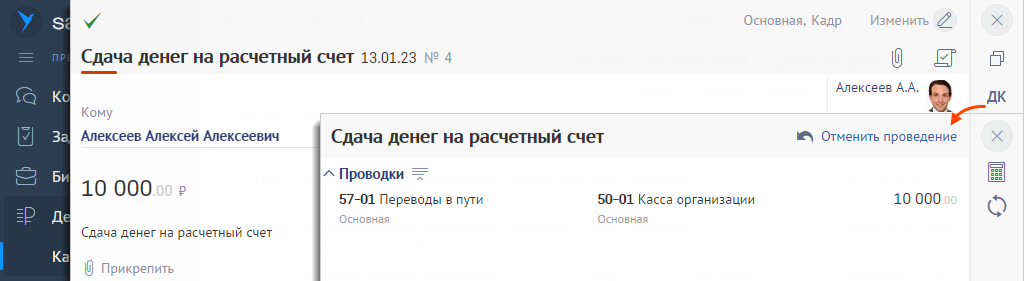

Оформить сдачу из кассы

- В разделе «Деньги/Касса» нажмите «Расход» и выберите «Перевод собственных средств/Сдача денег на расчетный счет».

- Выберите кассу, из которой переведены деньги.

- Добавьте ответственного за перемещение денег, например кассира смены.

- Введите сумму.

- Нажмите «Провести» —СБИС сформирует проводки по документу. Чтобы их посмотреть, кликните .

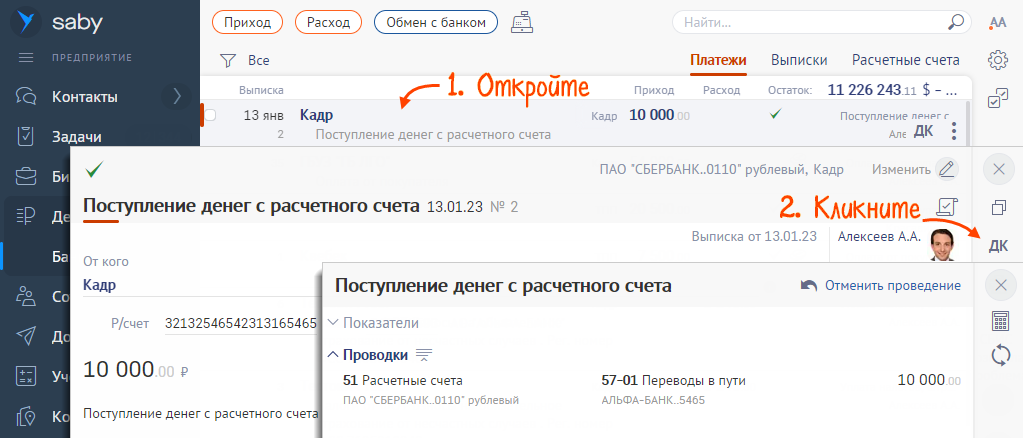

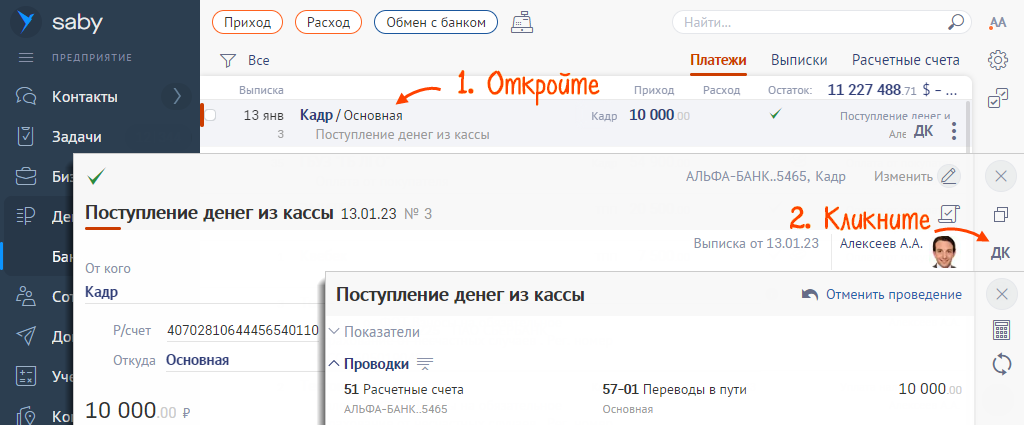

Принять поступление на расчетный счет

После загрузки выписки откройте документ в раздел «Деньги/Банк». Кликните ![]() , чтобы посмотреть проводки.

, чтобы посмотреть проводки.

- Как оформить поступление вручную?

Оформлен перевод денег из кассы на расчетный счет.

Лицензия, права и роли

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.