-

Чем занимаются страховые компании

-

Плюсы и минусы страхового бизнеса

-

Условия работы страховых организаций

-

Регистрация страховой компании

-

Во сколько обойдется страховой бизнес

Чем занимаются страховые компании

Страхование — это инструмент защиты имущественных интересов, который возникает при определенных событиях и реализуется за счет страховых взносов. Страхователи платят деньги фирме, которая в дальнейшем компенсирует ущерб при наступлении страхового случая.

Автовладельцы могут застраховать машину или собственную гражданскую ответственность. От этого зависит, какой вид страхования им нужен, и какие случаи будут считаться страховыми. Рассмотрим самые распространенные.

ОСАГО

hidden>

ОСАГО — обязательный вид страхования в России. Без полиса ОСАГО водители не могут законно управлять автомобилем.

Здесь защищаются имущественные интересы автовладельца, связанные с его гражданской ответственностью. Страховые случаи наступают, когда водителям нужно компенсировать другим вред, причиненный в результате ДТП.

Страхование ОСАГО строго регламентируется законом. Максимальная сумма страховых выплат при причинении вреда здоровью других людей — 500 тысяч рублей. А на компенсации при порче чужих автомобилей компания может выдать не больше 400 тысяч.

Сумма страховых выплат рассчитывается по установленному принципу: базовый тариф (коридор между минимальной и максимальной ставками, определяемый Центробанком) умножают на несколько коэффициентов. Коэффициенты устанавливают индивидуально, отталкиваясь от нескольких факторов:

- водительский стаж;

- категория автомобиля;

- мощность транспорта;

- правовой статус владельца ТС;

- история участия водителя в ДТП: количество аварий, их тяжесть, степень вины и т.д.

Так, полис ОСАГО поможет водителю компенсировать ущерб, который он может нанести другим в результате ДТП.

ДСАГО

hidden>

Это тоже страхование автогражданской ответственности, но добровольное. Поэтому закон регулирует его не так строго, как предыдущий, хотя и устанавливает для него максимальный лимит — 3 миллиона рублей.

Полис ДСАГО оформляют дополнительно к ОСАГО, что позволяет увеличить объем компенсации. Окончательную сумму страховая компания может определить сама в рамках установленных ограничений. То есть, она вправе не пользоваться формулой для ОСАГО и назначить собственный порядок расчета и оформления полиса.

КАСКО

hidden>

Еще одно добровольное страхование. Здесь объектом защиты становится автомобиль. Страховым случаем считается нанесение транспортному средству любого вреда — угон, порча (от рук других людей, машин, стихийных бедствий), повреждения при ДТП и т.д.

Страховые компании не всегда компенсируют ремонт в денежной форме. В отдельных случаях они могут оплатить пострадавшему ремонт машины. Сервисный центр они тоже вправе выбрать сами. Конкретные условия всегда прописывают в договоре.

Порядок расчета и сумму компенсации определяет страховая компания. Обычно в стоимости страховых выплат учитывают характеристики автомобиля и количество рисков, которые включают в полис.

Остальные нюансы оформления КАСКО также определяются страховой компанией.

Прочие виды страхования

hidden>

Граждане вправе включить в страховку другие случаи для защиты интересов владельца транспорта. Например:

- смерть;

- потерю трудоспособности;

- причинение вреда здоровью и пр.

При этом страхование может распространяться не только на водителя, но и на пассажиров.

Подобные страховые случаи включаются в полис добровольно. Правила расчета компенсаций, лимиты и порядок оформления страховая компания определяет самостоятельно.

Плюсы и минусы страхового бизнеса

В пользу страховой компании говорят очевидные преимущества этого бизнеса:

- У страхования несложный алгоритм — компания находит клиента, согласовывает с ним условия, подписывает договор.

- На старте фирме не требуется отдельное здание или большое помещение. Достаточно арендовать скромный офис.

- В самом начале фирме не нужен большой штат сотрудников. Можно нанять ключевых специалистов: менеджера, бухгалтера, юриста, кадровика.

Открыть страховую компанию можно при небольших вложениях. Рентабельность таких компаний растет ежегодно, так как услуги востребованы даже в условиях кризиса. При хорошем продвижении компания сможет обзавестись клиентурой в первые месяцы работы.

Но тем, кто входит в этот бизнес с нуля, важно учитывать возможные риски. Один из основных — конкуренция, причем не всегда честная. Перед тем, как открыть свою страховую компанию, важно внимательно изучить сферу на территории, где вы собираетесь работать — какие предложения есть у конкурентов, почему их выбирают клиенты, что вы можете предложить взамен.

Кроме того, нужно с самого начала грамотно организовать процесс. Проработать структуру компании, определить, кто за что отвечает. Несдача отчетности, невыполнение рекомендаций регуляторной комиссии, существенные ошибки в договорах — любое серьезное нарушение приведет к тому, что у фирмы отзовут лицензию.

Условия работы страховых организаций

Есть несколько условий, при которых страховые организации могут законно работать:

- Наличие разрешительного документа.

- Контроль баланса между обязательствами и собственными средствами компании.

- Полное соблюдение всех требований действующего законодательства.

- Отсутствие судимости у руководства, бухгалтеров и сотрудников на административных должностях.

- Отсутствие долгов перед банками и фондами.

Это ключевые требования, без которых не получить лицензию на деятельность. Кроме них есть несколько рекомендаций. Перед тем, как открыть бизнес, будущим страхователям стоит:

- исключить основания, на которых лицензию могут отобрать;

- составить прогноз количества потенциальных клиентов и стоимости услуг на старте работы;

- убедиться в удобном расположении офиса.

Все нюансы стоит включить в бизнес-план и продумать до мелочей. Впрочем, к этому мы скоро вернемся.

Регистрация страховой компании

Зарегистрировать фирму может только юрлицо. ИП открыть страховой бизнес не вправе, но может выбрать альтернативу — стать брокером и продавать продукты других компаний, выступая посредником между клиентом и страхователем. Или страховым агентом, чтобы работать от лица уже существующей фирмы.

Внимание! Брокером также нужно разрешение на деятельность. Наряду с компаниями, они получают лицензии на оказание услуг по страхованию.

Чтобы открыть страховой бизнес, необходимо пройти несколько этапов.

Составить бизнес-план

hidden>

Для начала, стоит спрогнозировать потенциальный спрос. Изучить отрасль в том субъекте или населенном пункте, где вы планируете работать.

Чтобы получить представление о потенциальной клиентуре, нужно соотнести число потенциальных клиентов (автовладельцев) и количество компаний по страхованию в выбранной местности. Так будет понятен объем конкуренции.

Затем нужно продумать, как вы с этой конкуренцией будете справляться. Стоит предложить клиентам более выгодные условия: пониженные тарифы, скидки в честь открытия. Особое внимание нужно уделить маркетингу — без грамотного продвижения о ваших выгодных условиях никто не узнает.

Подумайте о специальных акциях, которые можно использовать в рекламной кампании. Большим спросом пользуются предложения с подарками. Необязательно дорогими — в качестве бонуса при оформлении страховки вполне подойдут автомобильные аксессуары, топливо, чистящие средства, прочие автотовары.

Этапы продвижения нужно описать в бизнес-плане. Его составляют на конкретный период, стандартно, на год. Там же просчитывают рентабельность — отношение прибыли от услуг, которые планируется продать за год, к средствам, вложенным в компанию.

При самом нейтральном раскладе за год бизнес должен выйти в ноль. То есть, заработать на страховании столько, сколько потратили на компанию в самом начале.

В бизнес-план также включают разделы с подсчетами всех расходов (в том числе, налоговой нагрузки), описанием структуры, прогнозом рисков и вариантами решения возможных проблем.

Выбрать офис

hidden>

Расположение офиса влияет на спрос клиентов:

- Обращайте внимание на близость транспортной инфраструктуры: метро, остановок, ж/д вокзалов. Компания, до которой удобнее добраться, для потенциальных клиентов будет привлекательнее.

- Выбирайте места с наибольшей проходимостью поблизости от торговых центров, рынков, бизнес-центров, жилых комплексов. Чем больше людей пройдет мимо вашего офиса, тем больше шансов привлечь их наружной рекламой или вывеской.

Обратите внимание на наличие тротуаров и парковочных мест. Компания должна быть доступна и водителям, и пешеходам.

Регистрация организации

hidden>

Когда бизнес-план составлен, можно регистрировать компанию. В отделение налоговой по месту нахождения организации нужно подать:

- заявление на регистрацию юрлица;

- заявление на выбор налогового режима;

- протокол собрания учредителей с решением открыть ООО или решение единственного участника;

- копии паспортов всех участников;

- сведения об уставном капитале;

- устав.

Также рекомендуем приложить документы в подтверждение адреса, по которому будет располагаться компания. Это не обязательно, но налоговики относятся к проверке юрадресов очень серьезно. Они могут запрашивать дополнительные сведения или выезжать на место лично. Чтобы сэкономить время, лучше сразу убедить их в том, что адрес реален и не является массовым.

При подаче бумажных документов нужно предварительно оплатить госпошлину (4 000 рублей) и приложить квитанцию об оплате к общему пакету. Если заявку подают электронно, платить пошлину не нужно.

Когда ИФНС рассмотрит обращение и поставит бизнес на учет, нужно известить Министерство финансов. Туда предоставляют:

- заявление;

- протокол собрания или решение об учреждении компании;

- выписки с банковского счета, свидетельствующие о зачислении нужной суммы;

- нотариально заверенные копии учредительных документов.

Получить лицензию

hidden>

Чтобы компания работала легально, ей нужна лицензия, которую оформляет Центробанк. Разрешение выдадут, если компания:

- зарегистрирована на территории РФ;

- внесла на счет достаточную сумму уставного капитала (в зависимости от выбранных направлений страхования может составлять от 25 до 50 МРОТ);

- соответствует требованиям Закона об организации страхового дела в РФ.

На каждый вид страхования нужно получать отдельную лицензию. Если компания планирует оформлять и КАСКО, и ОСАГО, и другие полисы — ей требуется несколько разрешений.

Когда лицензия получена, компания может начинать работу: въезжать в офис, оборудовать его техникой и приступать к привлечению первых клиентов.

Во сколько обойдется страховой бизнес

Нельзя точно сказать, какая сумма потребуется с самого начала, чтобы открыть страховой бизнес. Размер стартовых вложений в разных регионах варьируется от 400 тысяч рублей до пяти миллионов.

В бизнес-плане нужно предусмотреть все расходы:

- арендную плату;

- коммунальные услуги;

- налоги;

- взносы;

- стоимость необходимой техники (компьютеров, принтеров, телефонов и т.д.);

- зарплата сотрудникам;

- возможный ремонт и издержки на другие форс-мажоры.

Открыть бизнес в любом случае означает пойти на риск. Поэтому не жалейте времени на тщательную подготовку, чтобы все предусмотреть. Или обратитесь за финансовым анализом к специалистам в страховой отрасли.

Преимущества страхового бизнеса

Страхование как направление деятельности относится к виду информационных услуг. Может показаться, что такие компании зарабатывают деньги из воздуха. Ведь всё, что продают страховщики — это полис. Документ гарантирует компенсацию ущерба, который был нанесён здоровью, движимому или недвижимому имуществу. Он фиксирует наличие ценности, определяет условия наступления страхового случая и размер выплат.

В пользу идеи открыть офис страховой компании говорят преимущества бизнеса. Среди них:

-

Простая схема ведения деятельности. Нужно найти клиента, заключить с ним договор страхования и получить комиссионное вознаграждение.

-

Скромные затраты на старте. Нет необходимости вкладываться в аренду или покупку большого помещения. Вполне достаточно небольшого офиса.

-

Минимальный штат. Для успешной и эффективной работы хватит десятка человек, в том числе бухгалтера, менеджера, специалиста по юридическим вопросам.

Одновременно вы получаете возможность самостоятельно формировать ценовую политику, руководствуясь рыночными тенденциями. При правильном подходе начальную клиентскую базу можно создать за несколько месяцев.

Однако, это не значит, что в этой сфере нет рисков. Любой бизнес может потерпеть неудачу. Среди возможных причин как нечестная игра конкурентов, так и плохая организация внутренних процессов компании.

Анализ страхового рынка России

Несмотря на экономические неурядицы, ежегодно рентабельность страховых компаний растёт приблизительно на 8–10%. Особенно популярны услуги страхования жизни и здоровья, наземного транспорта, имущества и ответственности владельцев транспортных средств.

Тем не менее предприниматель рискует потерять лицензию. Её могут отобрать государственные органы в связи с невыполнением предписаний от регуляторных комиссий. А в некоторых регионах крупные компании могут вытеснять и поглощать мелкий и средний бизнес. Поэтому перед тем, как открыть свою страховую компанию с нуля, нужно составить бизнес-план, который учтёт все риски.

Что нужно, чтобы открыть страховую компанию

Новички могут придерживаться пошагового алгоритма:

-

составление бизнес-плана;

-

юридическое оформление;

-

получение лицензии;

-

регистрация собственного агентства или работа по франшизе;

-

подбор помещения;

-

наём сотрудников;

-

организация рекламной кампании.

Учтите, пока вы только выходите на рынок, стоит снизить тарифы. Выгодные условия привлекут клиентов, которые чрезвычайно важны на старте. Если вы не уверены в собственных силах, можно работать по франшизе — так у вас уже будет известное имя и репутация.

Другой вариант — купить готовую страховую компанию вместо того, чтобы открывать бизнес с нуля. В этом случае инвестиции начнут окупаться с первых месяцев работы.

Требования к созданию страховой компании

Согласно существующему законодательству, к страховым организациям предъявляется ряд требований:

-

наличие государственной лицензии;

-

соблюдение актуальных законодательных актов РФ;

-

сохранение баланса в соотношении страховых обязательств и собственных средств;

-

отсутствие задолженностей перед государственными банковскими учреждениями, бюджетными и внебюджетными фондами;

-

отсутствие судимостей у руководителей, бухгалтеров и работников на административных постах.

К тому же перед тем как открыть свою страховую компанию с нуля, стоит заранее позаботиться об отсутствии оснований для отзыва лицензии или ограничения деятельности агентства.

Регистрация страховой компании

Этот вид деятельности может вести только юридическое лицо. Чтобы начать работу, можно зарегистрировать в местном отделении налоговой ООО, ОАО, ПАО, ЗАО.

В ФНС для регистрации нужно подать такие документы:

-

устав предприятия;

-

разрешение от учредителя на оформление юрлица;

-

заявку на госрегистрацию;

-

паспорт директора и учредителя;

-

чеки, подтверждающие уплату госпошлины.

После постановки на учёт у налоговиков нужно обратиться в Министерство финансов и предоставить:

-

заявление;

-

письменное решение о формировании компании;

-

заверенные нотариально ксерокопии учредительной документации;

-

выписки с банковских счетов о внесении необходимой суммы.

На рассмотрение такого заявления уходит обычно около месяца.

Получение лицензии

По существующему законодательству право на страховую деятельность имеет только владелец соответствующей лицензии. Причём каждый из видов страхования требует наличия отдельного документа. Например, если вы собрались продавать полисы каско и ОСАГО, значит, вам нужны две лицензии.

Чтобы получить лицензию для страховой компании и открыть бизнес, нужно соблюсти такие условия:

-

регистрация на территории Российской Федерации;

-

достаточная сумма уставного капитала, которая в зависимости от типа страхования может составлять от 25 до 50 МРОТ (минимального размера оплаты труда);

-

соответствие 25 пунктам деловой репутации.

Важно помнить, что максимальная ответственность по договорам о страховке не должна превышать 10% от общих средств предприятия.

Аренда офиса

Собираясь открыть офис страховой компании, позаботьтесь, чтобы он соответствовал таким требованиям:

-

находился вблизи активных транспортных развязок и проходных улиц;

-

был доступен как для подъезда машин, так и для свободного прохода людей;

-

располагался неподалёку от мест скопления потенциальных клиентов (банки, отделения ГИБДД, торговые центры);

-

находился на первом этаже, если здание многоэтажное.

Помещение должно быть удобным как для будущих сотрудников предприятия, так и для клиентов, гостей компании.

Плюсы и минусы работы по франшизе

Один из удачных вариантов, как открыть страховую компанию с минимальными рисками — покупка франшизы. В этом случае предприниматель не регистрирует собственный бренд, а выступает от лица уже существующего. При этом управлением он занимается самостоятельно — от франчайзера покупатель получает только схему работы, рекламные материалы, помощь в поиске помещения и найме персонала.

Из основных преимуществ франчайзинга в этом направлении можно выделить:

-

относительно низкую стоимость запуска;

-

достаточно оперативную окупаемость;

-

высокую рентабельность;

-

готовую клиентскую базу;

-

узнаваемость бренда;

-

подготовленную стратегию работы и разрешительные документы;

-

бесплатная поддержка.

Однако, несмотря на все плюсы, у франчайзинга есть и недостатки. Например, жёсткий регламент сотрудничества сторон. Если вы не будете его соблюдать, франчайзер может расторгнуть с вами договор в одностороннем порядке. Кроме того, подписывая соглашение, вы не сможете сменить партнёра или открыть собственный бизнес в этой же сфере.

Учитывая возможные трудности и ограничения, стоит подумать, как выгоднее поступить: открыть свою страховую компанию с нуля, купить франшизу или же приобрести готовый бизнес.

Сколько стоит открыть страховую компанию

Чтобы понять, какие потребуются вложения, составьте бизнес-план. В нём учитываются не только стартовые инвестиции, но и ежемесячные затраты на аренду офиса, коммунальные платежи, зарплату сотрудникам и т. д. После подробного анализа будет ясно, сколько стоит открыть страховую компанию в конкретном регионе.

На старте основные статьи расходов это регистрация и получение лицензии, аренда помещения, его ремонт, закупка мебели и оборудования, а также реклама. Без неё потенциальные клиенты о вас не узнают. Поэтому стоит вложить в продвижение максимум средств.

Добавлено в закладки: 0

Страхование, по сути, социальный механизм, который предоставляет сокращение рисков, путём заключения определённого договора. Начиная бизнес в этой области, необходимо иметь очень солидный финансовый капитал, приобщить персонал, который достаточно разбирается в сфере страхования, арендовать офисное помещение строгого типа и, конечно же, зарегистрировать все документально.

Бизнес-страхование – это очень специфичный и серьёзный процесс, который подразумевает наличие норм и требований, в общем, дело не для начинающих бизнесменов.

Что нужно для открытия страховой компании

Услуга страхования сама по себе включает многозначный спектр сфер деятельности: личное, имущественное и т. п. Поэтому необходимо продумать, какую из этих сфер выбрать на первоначальном этапе. В условиях рынка нельзя ухватиться сразу за несколько веток предоставления услуг.

Услуга страхования сама по себе включает многозначный спектр сфер деятельности: личное, имущественное и т. п. Поэтому необходимо продумать, какую из этих сфер выбрать на первоначальном этапе. В условиях рынка нельзя ухватиться сразу за несколько веток предоставления услуг.

Профессионалы твердят, что инвестиции в рекламную раскрутку фирмы нужны, но и стабильного течения клиентов на постоянной основе, она вряд ли сможет обеспечить. Таким образом, клиентуру вы обязаны будете привлекать самостоятельно и постоянно, а не ожидать, когда они появятся сами. Например, к замечательному результату приводит сотрудничество с банковскими организациями – при покупке авто в рассрочку либо кредит, будущий владелец в существующем порядке обязан оформлять страхование на весь срок кредитования.

Существует вариант партнерских отношений с компаниями, которые занимаются грузоперевозками. Эта ветка бизнеса постоянно пользуется услугами страхования, причём в этом случае реально может получиться отличный эффект. При открытии компании, нужно чётко понимать какие, услуги вы предлагаете и кому.

На видео: С чего начать в страховой компании?

Рассмотрим пошагово, как открыть страховую компанию.

Оформление и поиск места расположения

Правовая форма для вида страховой деятельности – это открытые и закрытые акционерные общества. Капиталовложения в должны быть высоки при открытии фирмы. В случаях страхования жизни и здоровья людей средств понадобится гораздо больше. Получение лицензии – первоначальный этап. Нужно собрать необходимую документацию и передать её в министерство финансов. Длительность рассмотрения документации составит от полугода до года. В этом случае придётся дождаться ответа и не торопиться.

Страховая компания должна располагаться строго в определённом месте. Это либо отдельно стоящий корпус здания, либо аренда офиса в каком – нибудь крупном торговом центре.

Выбор помещения для офиса

Процесс проведения сделок, происходит, как правило, в офисе. Важно понимать, что офис – это лицо страховой фирмы. Не нужно минимизировать затраты на аренду, так как внешний вид играет важную роль. Качественный и стильный дизайн поможет привлечь респектабельных и солидных клиентов. Есть мнение, что для помещения потребуется площадь около 500 кв. м.

Процесс проведения сделок, происходит, как правило, в офисе. Важно понимать, что офис – это лицо страховой фирмы. Не нужно минимизировать затраты на аренду, так как внешний вид играет важную роль. Качественный и стильный дизайн поможет привлечь респектабельных и солидных клиентов. Есть мнение, что для помещения потребуется площадь около 500 кв. м.

Информация не совсем точна, так как такую площадь можно заметить у профессионалов страховой деятельности на высшем уровне рыночных отношений. Поэтому для начинаний можно арендовать офис 200-300 кв. м.

В финансовой части бизнес-плана сэкономить не получится. Оценка затрат на офис зависит от конкретной фирмы. В среднем месячная стоимость площади составит от 80 000 рублей. Ещё стоит добавить затраты на оформление всего помещения. Сумма выходит далеко не маленькая.

Офис страховой компании состоит:

- кабинет управляющего фирмой;

- помещение для обслуживания клиентов;

- площадь для размещения агентов;

- подсобные помещения.

Приобретение оргтехники, программного обеспечения, мебели, наличие печатей, и прочей канцелярии для полной работы компании. Стоимостные характеристики в этом звене в среднем составят около 30 000 рублей.

Важность отбора персонала и рекламы

Как показывает опыт ведущих бизнесменов, в этой отрасли специалистов очень мало. Действующие университеты не выпускают профессионалов должного уровня.

Как показывает опыт ведущих бизнесменов, в этой отрасли специалистов очень мало. Действующие университеты не выпускают профессионалов должного уровня.

Для успешного старта страховой фирмы нужны опытные специалисты. Количество сотрудников зависит от желания владельца компании, чем больше их будет работать, тем больше они привлекут клиентов. Заработная плата агентов должна зависеть от эффективности их работы. Подбор персонала может осуществляться при помощи объявлений в газетах, поисков агентов через интернет и т. д.

Привлечение клиентов для страхового агента – очень важный вопрос. На рынке страховых услуг нужно заявить о своей компании. Все делается при помощи:

- создания своего официального сайта;

- рекламных акций;

- проведения презентаций в местах, где наблюдается большое количество потенциальной аудитории.

Например: развлекательный центр, крупный супермаркет. Затраты на рекламную кампанию понадобятся немалые (выпуск рекламных тиражей, размещение объявлений в газетах и журналах) в среднем 40 000 рублей. Очень выгодно будет привлечь рекламную компанию к проведению маркетинговых шагов по раскрутке офиса и страховых услуг.

Подсчет затрат и прибыли

Как ранее было замечено, чтобы войти в рынок услуг страхования нужно иметь солидный капитал. Подсчитывая затраты на аренду помещения, регистрацию компании, наём сотрудников, рекламу, приходим к выводу, что для старта необходима сумма не менее 20 000 000 рублей.

Выгодно ли открывать страховую фирму? Делая выводы, можно отметить, что организация страхового бизнеса сложна и требует много времени, тем не менее, можно для начала попробовать с обычного страхового брокера.

Брокер – агент, выступающий посредником между страховой компанией и клиентом. Очень часто, возникают случаи задержки выплат клиентам страховой компанией. В этом варианте брокер как посредник предлагает наиболее выгодные предложения и гарантии, при которых клиенты смогут спокойно вести свой бизнес.

На видео: Страховой брокер как стать. Как стать брокером страховой компании

В условиях рыночных отношений, существует продвижение брокерства на более высокий уровень. Составляя бизнес-план для страховой компании обязательно нужно проанализировать рынок для выявления сильных и слабых сторон. Путь к прибыльности должен в себя включать многогранность предоставляемых услуг:

- страхование авто;

- жизни;

- жилья и др.

В среднем доходность проекта страхования через 3-5 лет возрастёт на 10%. Также Вы можете ознакомиться с бизнес-планом страховой компании

Чтобы открыть страховую компанию ОСАГО в России требуется знание тонкостей организации такой деятельности, наличие терпения, необходимого для прохождения бюрократических инстанций, а также капитала в размере около 500 тысяч долларов. Для экономии средств можно пойти другим путем — открыть представительство или работать по франшизе. Ниже рассмотрим, с чего начать такой вид деятельности, какие потребуются инвестиции, а также выгодно ли вести такой бизнес.

Перспективы

В России хорошо развит страховой бизнес, который с каждым годом приносит все большую прибыль владельцам. Кроме того, законодательство страны находится на стороне отечественных владельцев и защищает их. В случае привлечения иностранных инвесторов некоторые виды деятельности будут под запретом.

В России хорошо развит страховой бизнес, который с каждым годом приносит все большую прибыль владельцам. Кроме того, законодательство страны находится на стороне отечественных владельцев и защищает их. В случае привлечения иностранных инвесторов некоторые виды деятельности будут под запретом.

Стоит отметить, что при открытии такой компании можно заниматься только страхованием. Производить что-либо или вести банковскую деятельность запрещено. Отдельного внимания заслуживает КАСКО и ОСАГО — виды страхования, которые переживают наиболее сложный период. В случае с КАСКО имеет место повышение страховых случаев, что приводит к дополнительным расходам и снижает скорость окупаемости. На этом фоне растут тарифы ОСАГО, что делает услугу более выгодной для страховых компаний. Плюсом является и тот факт, что оформление ОСАГО является обязательным.

Практика показала, что окупаемость страхового бизнеса достаточно высока, и при правильном подходе составляет 2-3 года.

Сложнее будет страховщикам, которые работают только с ОСАГО. Из минусов стоит выделить большие вложения, высокую конкуренцию и низкую рентабельность.

В чем причины небольшой эффективности?

Оформление договора ОСАГО — обязательное условие для каждого автовладельца. Водитель, который купил полис, может рассчитывать на компенсацию убытков пострадавшей стороны при попадании в ДТП. При этом обязательная страховка действует на территории всей страны. Если страховщик привлекает большое число клиентов, ему будет сложно сохранить рентабельность.

Оформление договора ОСАГО — обязательное условие для каждого автовладельца. Водитель, который купил полис, может рассчитывать на компенсацию убытков пострадавшей стороны при попадании в ДТП. При этом обязательная страховка действует на территории всей страны. Если страховщик привлекает большое число клиентов, ему будет сложно сохранить рентабельность.

При наступлении страхового случая компания выплачивает до 400 тысяч рублей, из которых 240 тысяч направляется для возмещения ущерба. Оставшиеся средства покрывают урон, нанесенный имуществу пострадавшей стороны. Если в случае ДТП вред нанес только одному участнику, размер выплат ниже — 280 тысяч рублей.

Как повысить рентабельность?

Перед тем как открыть страховую компанию ОСАГО, стоит рассмотреть варианты расширения спектра услуг. К примеру, новая компания может заниматься проведением экспертиз, касающихся оценки тех же автомобилей, страхованием имущества или жизни.

К популярным направлениям стоит отнести:

- Автомобильное страхование. Здесь речь идет о КАСКО, которое, несмотря на ряд негативных тенденций, является перспективным видом бизнеса. Каждый водитель хочет застраховать свое транспортное средство от различных неприятностей.

- Медицинское страхование. Оформление такой услуги позволяет клиентам получать высококвалифицированное обслуживание по доступным ценам.

- Страхование имущества. В этом случае страхователь защищает материальные ценности от потери или других форс-мажорных обстоятельств.

- Оформление страховки для путешественников. Человек защищает себя от непредвиденных ситуаций в чужой стране и избегает затрат юридического, медицинского или административного характера.

Кроме рассмотренных направлений, стоит выделить и другие типы страхования — ипотечное, пожизненное и так далее. Выбор достаточно широк, поэтому можно работать в одном или сразу нескольких секторах.

Открытие представительства и работа по франшизе

Многие бизнесмены при открытии страховой компании ОСАГО с нуля создают не новую организацию, а представительство (филиал) уже действующей в России или за границей фирмы. Если в роли инвестора выступают иностранные граждане, они должны придерживаться законодательства России, а возникающие споры рассматриваются в национальных (российских) судах.

Многие бизнесмены при открытии страховой компании ОСАГО с нуля создают не новую организацию, а представительство (филиал) уже действующей в России или за границей фирмы. Если в роли инвестора выступают иностранные граждане, они должны придерживаться законодательства России, а возникающие споры рассматриваются в национальных (российских) судах.

Чтобы открыть филиал в России, страховая компания должна иметь опыт в страховом секторе от пяти лет. Если речь идет о жизни — более 8. Кроме того, уставной фонд для иностранных организаций должен быть от 5 млрд. долларов и более.

Существует еще один вариант — открыть страховую компанию ОСАГО по франшизе. В этом случае требуется заключить договор со страховщиком, который давно работает на рынке, достаточно популярен и имеет определенную известность. Проблема новой компании в том, что ее название ни о чем не говорит людям, а в условиях жесткой конкуренции сложно получить своих клиентов. Чтобы ускорить процесс окупаемости бизнеса, многие работают по франшизе. В зависимости от организации стоимость франшизы может различаться, а минимальные расходы при таком варианте — от 150 тысяч рублей.

Требования к страховым компаниям

Одной из главных проблем является бюрократическая составляющая. К новым страховым компаниям предъявляется следующие требования:

- Наличие лицензии. Каждый страховщик перед началом деятельности должен получить разрешение от соответствующих структур. Что для этого нужно? Для начала требуется собрать пакет бумаг и передать их в органы ГСН. К основным документам стоит отнести бизнес-план развития новой организации, правила страхования, формулы вычисления тарифов и квитанция о выплате госпошлины. Также потребуется сертификат, подтверждающий квалификацию гендиректора.

- Уставной фонд. Деятельность любой компании невозможна без финансовой базы, роль которой играет уставной капитал. Его размер для страховщиков составляет 20 миллионов рублей.

Как начать работать?

Процесс открытия страховой компании ОСАГО проходит в несколько этапов:

- Регистрация. Здесь необходимо выбрать форму деятельности юрлица. Это может быть ООО, ОВС, ЗАО или ОАО. Для регистрации требуется оформить заявление и зарегистрировать его в Минфине по утвержденной форме. Также подается ряд других бумаг — копии учредительных документов (должны быть заверены нотариально), решение участников юрлица о создании компании, а также подтверждение из банка о внесении платежа по уставному фонду.

- Поиск офиса. При выборе офисного помещения главное внимание уделяется расположению, площади и наличию подъездов к зданию. Оптимальный вариант — аренда или покупка офисного помещения в здании возле метро или в центральной части города. Как вариант, можно найти небольшой офис в одном из бизнес-центров. Чтобы обеспечить комфортную работу с клиентами, общая площадь помещения должна быть 400-500 квадратных метров. При открытии подразделения на этом аспекте можно сэкономить. Достаточно будет 100-150 квадратных метров.

- Ремонт, покупка оборудования и обстановка помещения. Ремонтные работы необходимо выполнять в одном стиле, который будет узнаваем клиентами. Из оборудования и мебели потребуются столы, ПК, телефоны и бытовые приборы. Не обойтись без Интернета и подведения телефонной линии.

- Подбор агентов. Новая страховая компания должна в полной мере покрывать потребности клиентов, работать над повышением квалификации работников, заниматься созданием эффективного управления и увеличивать объем заключенных договоров.

Количество сотрудников зависит от масштабов компании. В штатном расписании должно быть три должности. Старший менеджер контролирует работу фирмы, обычные менеджеры несут ответственность за определенные виды услуг, а страховые консультанты непосредственно работают с клиентами и «продают» полисы ОСАГО или другие услуги.

Сколько потребуется денег для начала бизнеса?

Чтобы понять, выгодно или нет открыть страховую компанию, стоит просчитать первоначальные расходы. Основные средства идут на формирование уставного капитала, аренду или покупку офисного помещения, ремонт и приобретение мебели, а также оплату заработной платы. Объем затрат напрямую зависит от масштабов компании.

Ниже рассмотрим пример для крупной фирмы, которая имеет большой офис, несколько представительств и штат сотрудников около 100 человек:

- Размер уставного капитала — 20 млн. р.

- Аренда офиса — 2-3 млн. р.

- Регистрация — 0,5 млн. р.

- Проведение ремонтных работ — 300 тыс. р.

- Покупка оргтехники и оборудования — около 1 млн. р.

- Раскрутка бизнеса — 150 тыс. р.

- Непредвиденные затраты — 400 тыс. р.

- Выплата зарплаты — 3-3,5 млн. р.

Общие расходы составляют около 29 миллионов в национальной валюте и почти 500 тысяч в долларах.

Рентабельность

После расчета затрат на открытие компании стоит вычислить прибыль, которую может приносить новая страховая компания. В среднем успешная организация получает доход в размере 10-15% от страховой премии.

После расчета затрат на открытие компании стоит вычислить прибыль, которую может приносить новая страховая компания. В среднем успешная организация получает доход в размере 10-15% от страховой премии.

Для оценки прибыли требуется разделить величину получаемого дохода за определенный период на сумму поступлений по одному или нескольким типам услуг.

Например, если в месяц доход компании равен 700 тысяч рублей, а объем поступлений по типам услуг — 350 тысяч, показатель прибыли равен 1,5. При таком уровне дохода (около 8 миллионов рублей в год) окупаемость составит 3-4 года.

Итоги

Открытие страховой компании — сложная задача, требующая серьезных вложений и оформления большого пакета бумаг. Человек, который планирует работать в этой сфере, должен иметь соответствующее образование или опыт работы в страховом секторе. Кроме того, при работе только со страхованием ОСАГО стоит помнить о высокой конкуренции и большом риске остаться без прибыли или даже в убытке. Вот почему на начальном этапе может быть актуальной работа по франшизе, под «прикрытием» опытной и известной людям компании.

Страховые компании постоянно жалуются на убытки. Между тем, по итогам 2018 года общий рост их премий составил 15,7 %, это максимальный показатель за последние 6 лет. Чистая прибыль страховщиков увеличилась почти в два раза.

Темпы роста рынка

Страхование остается одним из самых быстрорастущих видов бизнеса. Это достаточно сложная финансовая услуга, регулирующаяся десятком нормативных документов. В то же время, на практике сложилась система, позволяющая работать на этом рынке, как крупным компаниям, так и представителям малого бизнеса. В том числе, индивидуальным предпринимателям. Чтобы открыть свою страховую компанию, не всегда требуются большие финансовые вложения, нужно просто разобраться в специфике этого рынка.

Многие рыночные эксперты, включая Всероссийский союз страховщиков, прогнозируют 5-кратный рост рынка. Это связано с большим числом незастрахованных объектов в России, банковским кредитованием, в том числе на покупку автомобилей, ипотеки и так далее.

Кроме того, рост цен на медицинские услуги повлек за собой увеличение процента страхования от болезней и несчастного случая: 39,8 % в 2018 году против 12,3 % годом ранее (данные Центробанка). При этом общий объем страховых премий в 2018 году увеличился на 15,7 %, тогда как выплат — всего на 2,5 %.

Между тем, статистика за 2018 год, представленная Департаментом страхования Центробанка, на первый взгляд может вызвать удивление. Очевидно, что количество страховых компаний и брокеров за последние три года существенно уменьшилось. Почему же доходы страхового бизнеса растут из года в год? Ответ достаточно прост: это результат основательной «чистки рядов», проведенной Банком России. Он действительно отозвал лицензии у большого количества страховщиков, с рынка ушли слабые игроки, что повысило доходы действующих компаний.

Виды компаний и основные требования к ним

Прежде всего, отметим, что сфера страхования имеет свою особую терминологию, без освоения которой трудно понять, какие отношения связывают участников рынка, и кто на чем (ком!) зарабатывает. Назовем основные понятия.

- Страховщики (компании, СК) — организации и общества взаимного страхования (ОВС), заключающие договоры страхования от своего имени и покрывающие риски из собственных средств.

- Брокеры (СБ) и агенты — физические лица, в том числе предприниматели, организации, оказывающие услуги по консультированию, заключению договоров с СК. Часто их называют посредниками.

- Страхователи — обычные граждане, предприятия, компании, страхующие себя по личным или производственным основаниям добровольно или в связи с обязанностью, наложенной законом.

К субъектам страхового дела (ССД) относятся лицензированные компании, брокеры и ОВС. Страховые агенты, а это понятие включает и организации, действуют по другим правилам, хотя являются законными представителями рынка. Если говорить о малом бизнесе, то чаще всего предполагает открытие именно агентской фирмы. Ниже мы расскажем, что для этого нужно сделать.

Страховщики

Это главные игроки на страховом рынке, их деятельность регулируется государством в лице Центробанка. Они могут работать только на основании лицензии. Чтобы получить ее СК должна соответствовать следующим требованиям:

- Минимальный размер уставного капитала 120 млн рублей (с 31.07.2019 — 300 млн, за исключением организаций медицинской сферы) при заключении договоров страхования:

- от несчастных случаев и болезни;

- оказания медицинской помощи;

- риска утраты (повреждения) имущества.

- Уставной капитал не меньше 450 млн рублей для компаний, осуществляющих страхование жизни (дожития до определенного срока).

- Необходимо получить лицензию, для чего подать заявление в Центробанк и приложить документы, подтверждающие соответствие лицензионным требованиям, в том числе бизнес-план.

Нормативные документы:

- Закон № 4015-1 от 27.11.1992 — «Об организации страхового дела в Российской Федерации».

- Указание ЦБР № 4993-у от 29.11.2018 — «О требованиях к сведениям и документам, предоставляемым для получения лицензии».

Понятно, что открыть такую страховую компанию малому предпринимателю не под силу. С другой стороны, «гиганты» не могут обойтись без посредников, учитывая территорию нашей страны. Экономически нецелесообразно создавать представительства или филиалы в огромном количестве городов. Они вынуждены сотрудничать со страховыми брокерами и агентами. Первые чаще всего работают с корпоративными клиентами, а вторые — с физическими лицами.

Брокеры

Брокеры не являются самостоятельными участниками страхового рынка, они выполняют посреднические услуги. Это может быть юридическое лицо (организация) или ИП, оказывающие услуги, как страховщикам, так и страхователям. При этом должны соблюдаться следующие условия:

- Если брокер связан договором со страховой компанией, он должен предупредить об этом клиента, которому предлагает услугу.

- Посредник не может получать вознаграждение одновременно от страховщика и страхователя в рамках одного договора.

- Деньги, переведенные застрахованным лицом, брокер отправляет на счет компании в течение 3-х дней.

Брокер может заключать договоры с разными страховыми компаниями, заниматься перестрахованием, консультировать обращающихся лиц по выбору более выгодного варианта, заключать договоры и принимать деньги. Поскольку его деятельность связана с финансовыми обязательствами, он также обязан иметь лицензию. Для брокерской страховой компании потребуется банковская гарантия на сумму не менее 3-х млн рублей или наличие своих финансов в этом размере.

Агентские фирмы

Агенты — предприниматели, организации заключают договор с определенным страховщиком (СК), действуют от его имени, по его поручению и счет его средств. То есть, фактически они оказывают представительские, а не посреднические услуги. Агент исполняет функции в рамках данного ему поручения.

Принципиальная разница между брокерами и агентами: первые заключают гражданско-правовые (брокерские) договоры с множеством страховых компаний и страхователями от своего имени, вторые работают, как правило, с одной СК на основании договора поручения (агентского договора).

Брокеры имеют возможность делать выбор для клиента-страхователя из множества разных вариантов — в этом суть их консультационных услуг. Вторые работают от имени и за счет конкретной страховой компании, с которой заключен договор. Теоретически (да и фактически) агент может заключить договоры с несколькими СК (законом этот момент не оговорен). Это устраивает не каждую компанию.

На чем построена схема заработка

Прибыль компаний складывается за счет перераспределения средств страхователей. Основной источник — прибыль в тарифах на услуги, она может быть выражена в процентах и твердой сумме. Себестоимость страховых операций — это совокупность расходов на обеспечение выплат, отчисления в резервные фонды и гарантии выполнения обязательств.

Финансовый результат по каждому виду страхования (личное, имущественное) выражается в прибыли или убытке. Долгосрочное страхование жизни отличается особенностями: здесь основной результат прирост резервов с учетом экономии против тарифного уровня выплат по потере здоровья и экономии за счет ведения страховых операций.

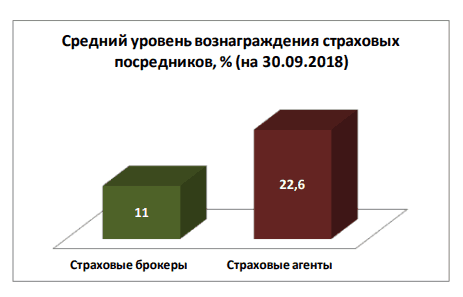

Брокеры и агенты работают за вознаграждение, которое обычно выражается в процентах от сделки. Разные виды страхования приносят неодинаковый доход. По данным агентства НРА максимальное комиссионное вознаграждение (КВ) выплачивается по договорам страхования жизни — 61 %, страхованию финансовых рисков — 56 %, имущества граждан — 46 %. По договорам обязательного страхования (ОСАГО, пенсионное, медицинское) согласно закону КВ не может превышать 10 %.

Процесс открытия

Будет неправильно называть такую фирму филиалом, поскольку последний является собственным подразделением страховщика. Нередко молодые предприниматели интересуются франшизами — это тоже не вполне корректное выражение по отношению и к данной сфере. С юридической точки зрения можно организовать свой бизнес на основе агентского договора с крупным страховщиком. Для этого, прежде всего, нужно зарегистрировать свою организацию в форме ИП или ООО.

К агентам закон не предъявляет никаких особых требований. Обратите внимание, что при регистрации коды видов деятельности выбираются не из раздела 65. Страхование, а из раздела 66 (справочник ОК 029-2014 КДЕК Ред.2).

- код 66.22 — страховые агенты и брокеры;

- код 66.29 — деятельность страховая и прочая в сфере страхования;

- код 66.29.9 — то же, кроме обязательного пенсионного страхования.

Выбор страховщика

Прежде нужно подумать, с кем вы будете работать. На рынке действует больше 200 страховщиков, однако львиную долю прибыли имеют около десятка крупных игроков, с которыми и желательно заключать агентские договоры. Вторая задача: выбор наиболее выгодных видов страхования (см. табл. 1).

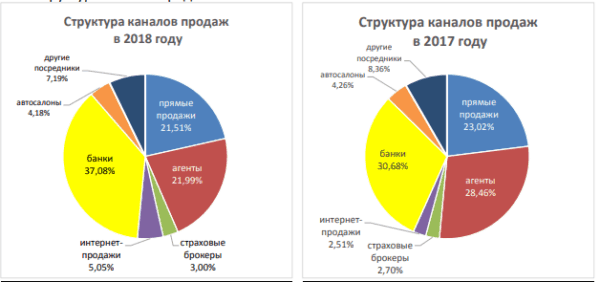

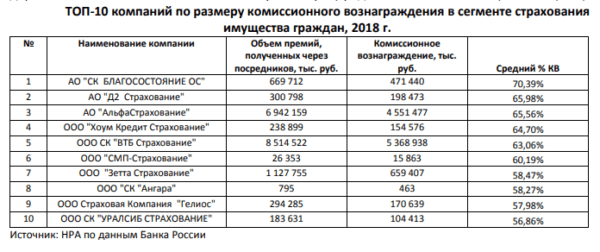

Таблица 1.

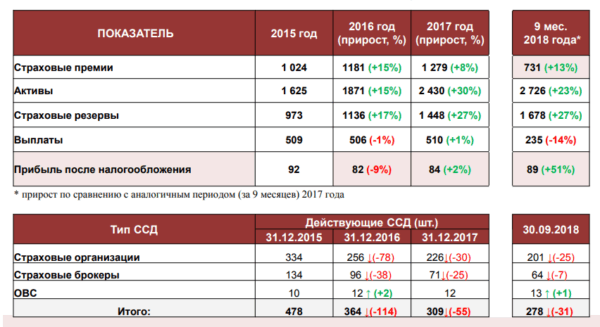

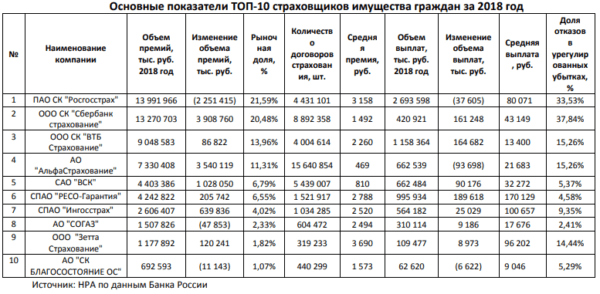

Третья задача, стоящая перед предпринимателем, который, например, хочет иметь страховую компанию ОСАГО (офис, представительство) — провести анализ ТОП-10 страховщиков в этом направлении и сравнить размеры комиссионных выплат. Надо отметить, что на рынок по ОСАГО очень динамичный. Многие страховщики последовательно снижают долю обязательного автострахования в своих портфелях, не выдерживая конкуренции в связи с убыточностью этого сегмента. Анализ по разным видам страхования можно провести даже с помощью открытых источников, поскольку страховые компании обязаны публиковать данные о своей деятельности (табл.2, 3).

Таблица 2.

Таблица 3.

Заключение договора

- Связываетесь с выбранным страховщиком, предлагаете сотрудничество.

- Готовите пакет необходимых документов (паспорт, ИНН, СНИЛС, свидетельство о регистрации).

- Проходите собеседование, заполняете требующие анкеты для соискателя. Ценится опыт работы в страховой сфере.

- Как правило, компания проводит для сотрудников обучение, по окончании которого нужно будет сдать экзамен.

- Заключается гражданско-правовой договор (или поручения), в соответствии с которым агент получает полномочия на работу.

Вложения в бизнес и доход

Вам нужно будет снять помещение для небольшого офиса. Если агент собирается работать один, на первых порах можно обойтись даже без него. Для 3–5 человек желательно иметь рабочее помещение, компьютеры, принтер, сканер, небольшой сейф. В зависимости от региона, на это уйдет от 50 до 250 тыс. рублей.

Нужно предусмотреть оборотный фонд на небольшой оклад агентам, аренду, бензин, канцелярские товары хотя-бы на полгода. Общая сумма вложений составит около 400 тыс. рублей. Основная часть заработка будет складываться из комиссионных, в среднем это 10–30 % с каждого договора.

Желательно ориентироваться на цифры по своему региону. Например, в Москве успешный агент зарабатывает 50–80 тыс. рублей в месяц, на периферии нормальным считается уровень до 30 тыс. рублей. В большинстве случаев срок окупаемости небольшого офиса с тремя агентами составляет 3–6 месяцев, но, конечно все зависит от их активности и умения работать с людьми.

В заключение отметим, в последние годы с агентскими фирмами активно конкурируют банки, медицинские организации, автодилеры и другие компании, оказывающие услуги страхования наряду с основной деятельностью. Тем не менее, например, по итогам 2018 года, страховые агенты получили в сумме около 58 млрд рублей комиссионного вознаграждения, они на втором месте по этому показателю после кредитных организаций. Для сравнения: сами страховщики через свои каналы заработали порядка 1 млрд комиссионных выплат.

Очень быстро развивается продажа страховых продуктов через Интернет-каналы, объем полученных онлайн-премий за год врос в два раза.