Как получить услугу онлайн (на портале «электронного лицензирования» www.elicense.kz)

- Перейти на данной странице по кнопке «Заказать услугу онлайн», после чего в новом окне откроется портал «электронного лицензирования».

- Войти в систему или зарегистрироваться на портале «электронного лицензирования».

- В паспорте услуги ознакомиться с пакетом документов и перейти по кнопке «Заказать услугу онлайн», или выбрать необходимый подвид деятельности и перейти по кнопке «Далее».

- Указать необходимые данные, заполнить заявление и подписать вашей ЭЦП.

- Отследить статус поданного заявления можно в Личном кабинете в разделе «Мои заявления». О получении разрешения можете узнать в разделе «Мои разрешительные документы», о получении уведомления — в разделе «Мои извещения».

Результат оказания услуги

Лицензия, переоформление, выдача дубликата лицензии на осуществление аудиторской деятельности, либо мотивированный ответ об отказе в оказании государственной услуги.

|

Лицензиар |

Министерство финансов Республики Казахстан |

|

Перечень документов для получения лицензии |

Для получения лицензии Лицензиару представляются следующие документы: · заявление по форме установленной Правительством Республики Казахстан ; · документ, подтверждающий уплату лицензионного сбора за право занятия отдельными видами деятельности; · нотариально заверенные копии квалификационного свидетельства аудитора; · нотариально заверенная копия трудовой книжки (трудового соглашения); аудиторской организацией (дополнительно к вышеперечисленным, кроме абзаца четвертого подпункта 1) настоящего пункта): · нотариально заверенные копии свидетельства о государственной регистрации в качестве юридического лица и статистической карточки; · нотариально заверенные копии учредительных документов; · сведения о руководителе аудиторской организации и аттестованных аудиторах (с указанием фамилии, имени, отчества, включая нотариально заверенные копии квалификационных свидетельств). |

|

Отказ от выдачи лицензии |

В выдаче лицензии Лицензиату может быть отказано по следующим основаниям: · осуществление аудиторской деятельности законодательными актами запрещено для данной категории субъектов; · не представлены все документы. При устранении заявителем указанных препятствий заявление рассматривается на общих основаниях; · не внесен лицензионный сбор за право занятия отдельными видами деятельности; · заявитель не отвечает квалификационным требованиям, установленным настоящими Правилами; · в отношении заявителя имеется решение суда, запрещающее ему занятие данным видом деятельности. |

|

Сроки выдачи лицензии |

Со дня получения заявления со всеми необходимыми документами: · 1 месяц · для субъектов малого предпринимательства – 10 дней |

|

Лицензионный сбор |

10 МРП |

|

Смотреть подробнее |

|

|

Закон РК «О Лицензировании» от 11 января 2007 года №214 |

|

|

Закон Республики Казахстан от 20 ноября 1998 года «Об аудиторской деятельности» |

|

|

Постановление Правительства Республики Казахстан от 29 июня 1999 года N 878 Об утверждении Правил лицензирования аудиторской деятельности (внесены изменения постановлениями Правительства РК от 19.10.99 г. N 1570; от 18.04.2001 г. N 505; от 19.01.2004 г. N 51; от 14.09.04 г. N 958 |

|

|

О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам лицензирования

|

1. Выбор наименования юридического лица:

Перед подачей заявки на регистрацию юридического лица, очень важно обдумать его название, которое должно соответствовать Правилам и положениям, указанным для каждой организационно-правовой формы:

AFSA Brochure on Registration

Guidance on Registration in the AIFC

Общие требования для всех юридических лиц:

- Наименование не должно включать слова, которые могут указывать на связь с МФЦА, Комитетом или любым другим государственным органом в МФЦА, в городе Нур-Султан или в Республике Казахстан, если соответствующий орган не предоставил письменного согласия на использование наименования;

- в наименовании должны быть использованы буквы английского алфавита, цифры или другие символы, приемлемые для Регистратора компаний;

- наименование не должно включать в себя ни одно из следующих слов, если Комитет не предоставил письменного согласия на их использование:

- слова «банк», «страхование» или «траст»;

- слова, указывающие на то, что Компания (или предполагаемая Компания) является банком, страховой или трастовой компанией;

- слова, которые каким-либо иным образом указывают на то, что компания уполномочена оказывать Финансовые услуги в МФЦА;

- наименование не должно включать слова, которые могут указывать на связь или покровительство какого-либо Лица или организации, если это Лицо или организация не предоставили своего письменного согласия;

- Юридическое лицо не должно использовать название, которое в силу каких-либо фактов, событий или обстоятельств может или имеет достаточную степень вероятности ввести в заблуждение, дезориентировать или вступить в конфликт с другим названием (включая существующее название другого юридического лица или Признанной компании/партнерства).

Частная компания (Private Company); Публичная компания (Public Comopany); Компания специального назначения (Special Purpose Company); Компания с ограниченным раскрытием (Restricted Scope Company); Инвестиционная компания (Investment Company)

- Частная компания должна использовать наименование компании, занесенное в Реестр, и следить за тем, чтобы при каждом использовании этого названия за ним сразу следовало слово «Limited» или аббревиатура «Ltd.».

- Публичная компания должна использовать только наименование компании, занесенное в Реестр, и следить за тем, чтобы при каждом использовании этого наименования за ним сразу следовали слова «Public Limited Company» или аббревиатура «PLC» или «plc».

- Компания специального назначения должна использовать только наименование компании, занесенное в Реестр, и следить за тем, чтобы при каждом использовании этого наименования за ним сразу следовали слова «SPC Limited» или аббревиатура «SPC Ltd.».

- Инвестиционная компания должна следить за тем, чтобы при каждом использовании своего названия за ним сразу следовали следующие слова:

- в случае Инвестиционной компании закрытого типа — слова «Closed-Ended Investment Company» или аббревиатура «CEIC»;

- в случае Инвестиционной компании открытого типа — слова «Open-Ended Investment Company» или аббревиатура «OEIC».

- Компания с ограниченным раскрытием должна использовать только наименование компании, занесенное в Реестр, и следить за тем, чтобы при каждом использовании этого наименования за ним сразу следовали слова «Restricted Limited» или аббревиатура «Restricted Ltd»

Общее партнерство (General Partnership), Ограниченное партнерство (Limited Partnership), Партнерство с ограниченной ответственностью (Limited Liability Partnership):

- Наименование Общего партнерства должно заканчиваться словом «Partnership» или «Partners» или «& Co.»;

- Наименование Ограниченного партнерства должно заканчиваться словами «Limited Partnership» или аббревиатурой «LP».

- Наименование Партнерства с ограниченной ответственностью должно заканчиваться словами «Limited Liability Partnership » или аббревиатурой «LLP».

Некоммерческая организация (Non-Profit Incorporated Organisation)

- Некоммерческая организация должна использовать только свое зарегистрированное наименование и следить, чтобы при каждом использовании своего названия за ним сразу следовали слова «Non-profit Organisation», если только эти слова не являются частью ее названия.

Учреждение юридического лица

2. Определение типа юридического лица

Новое юридическое лицо может быть создана в следующей организационно-правовой форме:

- Частная компания (Private Company)

- Публичная компания (Public Company)

- Инвестиционная компания (Investment Company)

- Компания с ограниченным раскрытием (Restricted Company)

- Компания специального назначения (Special Purpose Company)

- Ограниченное партнерство (Limited Partnership)

- Общее партнерство (General Partnership)

- Партнерство с ограниченной ответственностью (Limited Liability Partnership)

- Частный фонд (Foundation)

- Некоммерческая организация (Non-Profit Incorporated Organisation)

Юридические лица, зарегистрированные в других юрисдикциях могут быть аккредитованы в МФЦА и оперировать в качестве филиала или представительства в следующих организационно-правовых формах:

- Аккредитованная компания (Recognised Company)

- Аккредитованное ограниченное партнерство (Recognised Limited Partnership)

- Аккредитованное общее партнерство (Recognised General Partnership)

- Аккредитованное партнерство с ограниченной ответственностью (Recognised Limited Liability Partnership)

Смотрите эту таблицу (приложение в формате PDF) для получения более подробной информации о каждом типе организационно-правовой формы.

3. Иностранные граждане, желающие зарегистрировать бизнес в МФЦА

Если вы гражданин иностранного государства и желаете открыть бизнес в МФЦА, вам необходимо:

- получить Индивидуальный идентификационный номер для генерального директора/первого руководителя вашей организации в МФЦА.

Индивидуальный идентификационный номер можно получить через Экспат-центр МФЦА.

4. Назначение директоров, секретаря компании и других ключевых сотрудников

В Частной компании должен быть назначен минимум 1 директор, в Публичной компании — не менее 2 директоров.

Лицо не может быть назначено на должность директора, если:

(a) не является физическим лицом; или

(b) не достиг возраста 18 лет; или

(c) был отстранен от должности директора по следующим причинам:

- был осужден за совершение уголовного преступления, связанного с мошенничеством или аморальным поведением, в любой юрисдикции за последние 10 лет; или

- был признанным виновным в осуществлении торговых операций с использованием служебной информации или в аналогичных проступках в любой юрисдикции в любой период времени; или

- был отстранен от должности в соответствии с решением какого-либо суда; или

- был отстранен от должности в соответствии с решением Комитета; или

- был отстранен/дисквалифицирован в соответствии с положениями Устава; или

(d) является банкротом, не освобождённым от обязательств.

В Публичной компании должен быть назначен минимум 1 секретарь.

- Директора Публичной компании должны принять все необходимые меры для обеспечения того, чтобы должность секретаря (или каждого из Со-секретарей) компании занимало лицо, которое, по их мнению, обладает необходимыми знаниями и опытом для выполнения функций секретаря компании, и которое:

- занимало должность секретаря публичной Корпоративной структуры не менее 3 из непосредственно предшествующих 5 лет; или

- является лицом, которое в результате того, что занимает или занимало какую-либо другую должность или является акционером какой-либо другой организации, по мнению директоров способно выполнять функции секретаря компании.

- В Частной компании может быть назначен секретарь.

- Если в Частной компании секретарь отсутствует:

- все, что может или должно быть передано, отправлено или вручено компании через секретаря, может быть передано, отправлено или вручено самой компании, и все, что адресуется секретарю, принимается как адресованное Компании;

- все функции секретаря могут быть выполнены директором или лицом, уполномоченным директорами.

5. Акции и Акционеры

Акционеры:

(1) Учредители компании являются акционерами если при регистрации компании они заявили себя в качестве акционеров и были занесены в реестр акционеров компании.

(2) Лица, не являющиеся учредителями, могут стать акционерами компании при:

- предоставлении письменного согласия;

- приобретения доли компании;

- внесения данных в реестр акционеров компании.

Правовая природа Акций

(1) В соответствии с Уставом и условиями выпуска акций, каждая акция должна:

- предусматривать право голоса на собраниях компании;

- представлять собой пропорциональную долю владения компанией;

- относиться к определенному классу или категории, если является полностью оплаченной, во всех отношениях в равной степени с другими акциями одного и того же класса акций компании.

(2) Акции или иные имущественные права акционера компании могут быть переданы в порядке, предусмотренном в Уставе Компании.

(3) Компания может создавать различные классы акций в пределах, допускаемых Уставом компании.

Требования к минимальному уставному капиталу:

Частная компания: требования к минимальному уставному капиталу отсутствуют.

Публичная компания:

- не менее 100 000 долларов США;

- не должна размещать акции, за исключением полностью оплаченных акций, по крайней мере, до 1/4 от их номинальной стоимости.

Общее партнерство/Ограниченного партнерство/Партнерство с ограниченной ответственностью/Некоммерческая организация/ Частный фонд/ Инвестиционная компания/Компания с ограниченным раскрытием/ Компания специального назначения: требования к минимальному уставному капиталу отсутствуют

6. Юридический адрес

Все юридические лица, зарегистрированные в МФЦА (за исключением Компании специального назначения) должны осуществлять свою основную деятельность на территории МФЦА, если Регистратором не разрешено иное.

Территория МФЦА определена в соответствии с Указом Президента Республики Казахстан «Об определении границ территории Международного финансового центра «Астана» от 31 декабря 2015 года №161.

Карта представлена ниже:

7. Решение об установлении даты окончания финансового года

Первый финансовый год юридического лица начинается с момента его регистрации и длится в течение периода, не превышающего 18 месяцев по решению членов/ директоров /учредителей /партнеров организации.

Второй или любой последующий финансовый год юридического лица начинается по завершении предыдущего финансового года юридического лица и длится 12 месяцев или в течение другого периода, который на 7 дней короче или длиннее 12 месяцев, по решению членов/ директоров /учредителей /партнеров организации.

В случае если компания, зарегистрированная в другой юрисдикции была перенесена в юрисдикцию МФЦА, первый финансовый год компании может, на усмотрение директоров, начаться по завершению предыдущего финансового года компании в юрисдикции, из которой компания была перенесена в юрисдикцию МФЦА. В данном случае период первого финансового года компании будет составлять 12 месяцев с даты начала этого финансового года.

8. Какие данные необходимо предоставлять каждый год

Частная компания (Private Company) / Публичная компания (Public Company) / Инвестиционная компания (Investment Company) / Компания с ограниченным раскрытием (Restricted Scope Company)

Ежегодно в течение 6 месяцев после окончания отчетного года предоставлять годовые отчеты, включающие:

- реестры акционеров, директоров и бенефициарных владельцев

- подтверждение годового отчета

Общее партнерство (General Partnership)/Ограниченное партнерство (Limited Partnership):

Товарищество должно подавать Регистратору компаний свою отчетность за финансовый год в течение 7 дней после даты утверждения отчетности партнерами.

Общее партнерство/Ограниченное партнерство могут не нанимать аудитора или проводить аудиторскую проверку своей отчетности, если это не требуется правилами или соглашением об учреждении партнерства.

Партнерство с ограниченной ответственностью (Limited Liability Partnership)

Партнерство с ограниченной ответственностью должно предоставлять Регистратору компаний копию своей отчетности за финансовый год, а также аудиторское заключение по результатам аудита отчетности в течение 7 дней после даты получения заключения по отчетности от аудитора.

Некоммерческая организация (Non-Profit Incorporated Organisation)

Официально зарегистрированная организация должна предоставлять Регистратору компаний свою аудированную отчетность за финансовый год в течение 7 дней после даты утверждения отчетности Учредителями и получения заключения от аудитора.

Частный фонд (Foundation)

Финансовая отчетность Частного фонда утверждается советом и подписывается от его имени как минимум двумя членами совета. В случае несоблюдения этого требования Фонд подлежит обложению штрафом.

Частный фонд должен в течение тридцати (30) дней после утверждения финансовой отчетности советом предоставить Регистратору копию своей годовой отчетности.

Ежегодная декларация должна составляться по состоянию на дату декларации Фонда или другую дату, которую Регистратор посчитает уместной, и должна представляться Регистратору в течение 6 месяцев после завершения каждого финансового года, или в другую дату, которую Регистратор сочтет уместной.

Компания специального назначения (Special Purpose Company)

Часть 10 (Финансовая отчетность, отчеты и аудит) Положения о компаниях МФЦА не применяется бумаги, выпущенные ею, на какой-либо фондовой бирже;

Специализированная финансовая компания /Целевая компания не является дочерним предприятием Публичной компании, которая публикует к Специализированным финансовым компаниям/Целевым компаниям в той степени, в которой она требует аудита финансовой отчетности Специализированной финансовой компании /Целевой компании, если:

- Специализированная финансовая компания /Целевая компания не зарегистрировала ценные консолидированную отчетность, и эта отчетность не включает отчетность Специализированной финансовой компании /Целевой компании.

9. AIFC Business Connect

AIFC Business Connect Ltd. – группа по развитию бизнеса МФЦА, созданная в целях оказания поддержки и сопровождения на протяжении всего процесса для всех участников МФЦА и потенциальных участников.

10. Прежде, чем подать заявку

Перед заполнением форм заявки рекомендуется пройти некоторые подготовительные этапы:

- Определить вид планируемой деятельности вашей организации. В случае если деятельность является лицензируемой Комитетом – регулируемая деятельность, деятельность рынка капитала или предоставление вспомогательных услуг, вам необходимо пройти процесс авторизации для получения необходимой лицензии. (По этой ссылке, вы можете получить доступ к руководству по лицензируемой деятельности);

- Если деятельность является не лицензируемой, можно сразу приступить к регистрации. Ознакомьтесь с руководством по регистрации здесь для получения более подробной информации по организационно-правовым формам;

- Ознакомьтесь с Актами МФЦА.

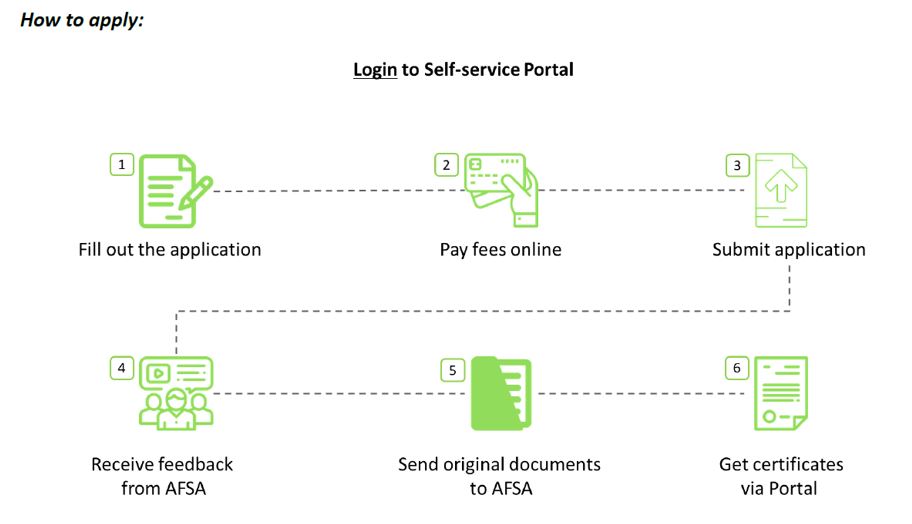

11. Регистрация: как зарегистрировать юридическое лицо в МФЦА — основные пункты

Зарегистрировать юридическое лицо или создать филиал/представительство действующего юридического лица в МФЦА можно на нашем портале самообслуживания. Для этого необходимо:

1) Открыть Портал;

2) Указать действительный электронный адрес;

3) Подтвердить электронный адрес;

4) Войти в Портал, используя указанный электронный адрес и начать регистрацию.

Когда заявка заполнена (все разделы будут выделены зеленым цветом), вы можете отправить ее в Комитет через Портал самообслуживания. Для подачи заявки необходимо произвести оплату на портале с помощью действующей кредитной карты или оффлайн-платеж через банковского оператора.

Регистрационный сбор — 300 долларов США **

* Пользователи из Эстонии, Латвии и Литвы могут использовать Smart ID для аутентификации.

** Для фондов регистрационный сбор составляет 400 долларов США.

Публичная компания (Public Company)

Компания с ответственностью, ограниченной акциями; ответственность ограничивается суммой (если таковая имеется), которая остается неоплаченной по акциям, принадлежащим акционеру.

Общие требования:

- Публичная компания имеет право открыто предлагать свои ценные бумаги населению;

- Должна иметь, по меньшей мере, 1 акционера — может быть физическим лицом или юридическим лицом;

- Должна следить, что за названием компании сразу следует слово «Public» или аббревиатура «PLC».

- Минимальный акционерный капитал — 100 000 долларов США на постоянной основе;

- Должна иметь, по меньшей мере, 2 Директоров;

- Должна иметь, по меньшей мере, 1 Секретаря;

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Публичной компании прилагается.

Частная компания (Private Company)

Компания с ответственностью, ограниченной акциями; ответственность ограничивается суммой (если таковая имеется), которая остается неоплаченной по акциям, принадлежащим акционеру.

- Частная компания не имеет права торговать своими акциями на публичных биржах;

- Должна иметь, по меньшей мере, 1 акционера — может быть физическим лицом или юридическим лицом;

- Должна следить, что за названием компании сразу следует слово «Limited» или аббревиатура «Ltd.»;

- Не имеет требований по минимальному акционерному капиталу;

- Должна иметь, по меньшей мере, 1 директора — только физическое лицо;

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Частной компании прилагается.

Аккредитованная компания (Recognised Company)

Компания, зарегистрированная в другой юрисдикции, которая хочет присутствовать в МФЦА путем создания своего филиала или представительства.

- Должна на постоянной основе иметь как минимум, 1 лицо, назначенное или нанятое, уполномоченное принимать любые документы или уведомления от имени Аккредитованной компании;

- Место осуществления деятельности должно быть в МФЦА, куда можно адресовать сообщения и уведомления.

- Если Признанная Компания подает заявку на Регулируемую деятельность, она может подать заявку только на тот вид регулируемой деятельности, на осуществление которой головной офис компании уже получил лицензию от регулирующего органа своей страны.

- Регистрационный сбор – 300 долларов США.

Пакет документов для регистрации Признанной компании прилагается.

Общее партнерство (General Partnership)

Может быть учреждена в МФЦА для ведения любого законного бизнеса, цели или деятельности двумя или более лицами;

Генеральный партнер (General Partner) несет ответственность, совместно и индивидуально, с другими партнерами по всем задолженностям и обязательствам Партнерства.

- Включает 2 или более Лиц, называемых генеральными партнерами.

- Партнеры должны заключить соглашение об учреждении Партнерства, которое будет подписано всеми партнерами;

- Название Общего партнерства должно заканчиваться словом «Partnership» или «Partners» или «& Co.»;

- Генеральные партнеры могут подать заявку на регистрацию Общего партнерства и на регистрацию каждого из партнеров.

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Общего партнерства прилагается.

Аккредитованное общее партнерство (Recognised General Partnership)

Общее партнерство, зарегистрированное в другой юрисдикции и оперирует на территории МФЦА через свой филиала или представительство.

- Регистрационный сбор — 300 долларов США.

Пакет документов форм для регистрации Признанного полного товарищества.

Ограниченное партнерство (Limited Partnership)

Может быть учреждено в МФЦА для ведения любого законного бизнеса, цели или деятельности двумя или более лицами;

Юридический адрес, на который будут адресоваться сообщения и уведомления для Партнерства, должен находиться на территории МФЦА.

Генеральный партнер (General Partner) несет ответственность, совместно и индивидуально, с другими партнерами по всем задолженностям и обязательствам Партнерства.

Партнер с ограниченной ответственностью (Limited Partner) не несет ответственности за какие-либо обязательства Партнерства сверх сумм, которые он уже внес или обязуется внести.

- Включает 1 или несколько лиц, называемых генеральными партнерами, и 1 или несколько лиц, называемых партнерами с ограниченной ответственностью;

- Ни один из партнеров не может быть одновременно генеральным партнером и партнером с ограниченностью ответственностью;

- Ограниченное партнерство должно иметь партнерское соглашение (Partnership Agreement) ;

- Наименование Ограниченного партнерства должно заканчиваться словами «Limited Partnership»;

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Ограниченного партнерства прилагается.

Аккредитованное ограниченное партнерство (Recognised Limited Partnership)

Ограниченное партнерство, зарегистрированное в другой юрисдикции и оперирует на территории МФЦА через свой филиал или представительство.

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Аккредитованного ограниченное партнерства прилагается.

Партнерство с ограниченной ответственностью (Limited Liability Partnership)

Может быть учреждено в МФЦА для ведения любого законного бизнеса, цели или деятельности 2 или более Лицами;

Юридический адрес, на который будут адресоваться сообщения и уведомления для Партнерства, должен находиться на территории МФЦА.

Партнеры не несут ответственности за какие-либо обязательства Партнерства сверх сумм, которые он уже внес или обязуется внести.

- Включает 2 или более лиц, называемых партнерами с ограниченной ответственностью;

- Парнерство с ограниченной ответственностью должно иметь партнерское соглашение;

- 2 или более лиц могут подать заявку на регистрацию Партнерства с ограниченной ответственностью в соответствии с условиями и положениями партнерского соглашения;

- Партнерство с ограниченной ответственностью должно обеспечить, чтобы в его наименовании были слова «Limited Liability Partnership» или LLP

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Партнерства с ограниченной ответственностью прилагается.

Аккредитованное партнерство с ограниченной ответственностью (Recognised Limited Liability Partnership)

Партнерство с ограниченной ответственностью, зарегистрированное в другой юрисдикции и оперирует на территории МФЦА через свой филиал или представительство.

- Регистрационный сбор — 300 долларов США.

Пакет документов для регистрации Признанного Товарищества с ограниченной ответственностью прилагается.

Компания специального назначения (Special Purpose Company)

- Компания специального назначения является типом компании (Частной или Публичной);

- Обычно используется для структурированных исламских или обычных финансовых операций (таких как секьюритизация, структурированный долг или выпуск сукук), в качестве кредитной линии или финансовой транзакции

в рамках корпоративного поглощения;

- Нет обязательного требования к наличию офиса (но компания должна иметь юридический адрес и может осуществлять деятельность на через Поставщика корпоративных услуг (Corporate Service Provider);

- Статус ограниченной ответственности в размере уставного капитала;

- Компания специального назначения создается с целью ведения определенных видов деятельности (Exempt Activities), что подразумевает одно из следующего:

- Приобретение (путем лизинга, передачи права собственности, передачи риска или иным образом), владение и распоряжение любым активом (материальным или нематериальным, включая, без ограничения, дебиторскую задолженность и акции) в связи со сделкой и для ее целей;

- Получение любого

В соответствии с подпунктом 1) статьи 10 Закона Республики Казахстан от 15 апреля 2013 года «О государственных услугах» ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые Правила оказания государственной услуги «Выдача лицензии на осуществление аудиторской деятельности».

2. Департаменту методологии бухгалтерского учета, аудита и оценки Министерства финансов Республики Казахстан (Бектурова А.Т.) в установленном законодательством порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

3) в течение десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1) и 2) настоящего пункта.

3. Настоящий приказ вводится в действие по истечении двадцати одного календарного дня после дня его первого официального опубликования.

|

Первый Заместитель Премьер-Министра Республики Казахстан-Министр финансов |

А. Смаилов |

«СОГЛАСОВАН»

Министерство цифрового развития,

инноваций и аэрокосмической

промышленности Республики Казахстан

«СОГЛАСОВАН»

Министерство национальной экономики

Республики Казахстан

«СОГЛАСОВАН»

Комитет по правовой статистике

и специальным учетам

Генеральной прокуратуры

Республики Казахстан

| Утверждены приказом Первого Заместитея Премьер-Министра Республики Казахстан-Министра финансов Республики Казахстан от 30 марта 2020 года № 336 |

Правила оказания государственной услуги «Выдача лицензии на осуществление аудиторской деятельности»

Глава 1. Общие положения

1. Настоящие Правила оказания государственной услуги «Выдача лицензии на осуществление аудиторской деятельности» (далее – Правила) разработаны в соответствии с подпунктом 1) статьи 10 Закона Республики Казахстан от 15 апреля 2013 года «О государственных услугах» (далее – Закон) центральным государственным органом, осуществляющим регулирование деятельности в сфере бухгалтерского учета и финансовой отчетности (далее – уполномоченный орган), и определяют порядок лицензирования аудиторской деятельности аудиторских организаций (далее – услугополучатель).

2. Государственная услуга «Выдача лицензии на осуществление аудиторской деятельности» оказывается Комитетом внутреннего государственного аудита Министерства финансов Республики Казахстан (далее – услугодатель) через веб-порталы «электронного правительства» www.egov.kz, www.elicense.kz (далее – портал).

3. Перечень основных требований к оказанию государственной услуги, включающий характеристики процесса, форму, содержание и результат оказания, а также иные сведения с учетом особенностей предоставления государственной услуги изложены согласно приложению 1 к настоящим Правилам.

4. Результат оказания государственной услуги направляется на портал и хранится в «личном кабинете» услугополучателя в форме электронного документа, подписанного электронной цифровой подписью (далее – ЭЦП) уполномоченного лица услугодателя.

5. Оплата лицензионного сбора осуществляется в наличной и безналичной формах через банки второго уровня и организации, осуществляющие отдельные виды банковских операций, а также через веб-портал оплата осуществляется через платежный шлюз «электронного правительства» (далее – ПШЭП).

Глава 2. Порядок оказания государственной услуги «Выдача лицензии на осуществление аудиторской деятельности»

Услугополучатели для получения лицензии представляют документы, указанные в пункте 8 приложения 1 к настоящим Правилам.

Формы заявления юридического лица для получения лицензии и (или) приложения к лицензии, сведений о заявителе и заявления юридического лица для переоформления лицензии и (или) приложения к лицензии представляются согласно приложениям 2, 3 и 4 к настоящим Правилам.

6. При обращении услугополучателя после окончания рабочего времени, в выходные и праздничные дни, в соответствии с Трудовым кодексом Республики Казахстан от 23 ноября 2015 года, прием запроса и выдача результатов оказания государственной услуги осуществляется следующим рабочим днем.

В случае представления услугополучателем неполного пакета документов услугодатель в течение двух рабочих дней с момента получения документов дает мотивированный отказ в дальнейшем рассмотрении заявления.

7. В соответствии с подпунктом 11) пункта 2 статьи 5 Закона внесение данных в информационную систему мониторинга оказания государственных услуг устанавливаются правилами внесения данных в информационную систему мониторинга оказания государственных услуг о стадии оказания государственной услуги, утвержденными приказом исполняющей обязанности Министра транспорта и коммуникаций Республики Казахстан от 14 июня 2013 года № 452 (зарегистрирован в Реестре государственной регистрации нормативных правовых актов под № 8555).

Внесение данных в информационную систему мониторинга оказания государственных услуг автоматизировано.

8. В случае сбоя информационной системы, содержащей необходимые сведения для оказания государственной услуги, услугодатель в течение 1 (одного) рабочего дня уведомляет оператора информационно-коммуникационной инфраструктуры «электронного правительства» (оператор) посредством направления запроса в единую службу поддержки по электронной почте sd@nitec.kz с обязательным предоставлением информации по наименованию государственной услуги, номера и кода административного документа заявления (НИКАД), или уникальный идентификационный номер заявления (УИНЗ), номера и кода административного документа (НИКАД РД), или уникальный идентификационный номер разрешительного документа (УИНРД), индивидуальный идентификационный номер (ИИН), или бизнес-идентификационный номер (БИН) услугополучателя, с приложением пошаговых скриншотов с момента авторизации до момента возникновения ошибки с указанием точного времени ошибки.

Сведения о государственной регистрации (перерегистрации) юридического лица услугодатель получает из соответствующих государственных информационных систем через шлюз «электронного правительства».

9. Содержание процедур (действий), входящих в состав процесса оказания государственной услуги:

при выдаче лицензии:

1) документы, представленные услугополучателем, принимаются работником управления по документообороту услугодателя и передаются соответствующему управлению в сфере аудиторской деятельности услугодателя для распределения в последующем исполнителю – в течение одного рабочего дня;

2) проверка исполнителем полноты представленных документов на предмет соответствия пункту 8 приложения 1 к настоящим Правилам – в течение одного рабочего дня;

3) направление исполнителем электронного запроса в информационный сервис Комитета по правовой статистике и специальным учетам Генеральной прокуратуры Республики Казахстан (далее – КПСиСУ) и получение ответа о сведениях в отношении услугополучателя, касательно вступивших в законную силу решений суда, запрещающих ему заниматься аудиторской деятельностью и получать лицензию – в течение одного рабочего дня;

4) рассмотрение исполнителем содержания представленных документов, подготовка и согласование с руководителем управления в сфере аудиторской деятельности, руководителем управления юридической службы услугодателя проекта заключения, проекта приказа о выдаче лицензии, а также их утверждение уполномоченным лицом услугодателя, регистрация приказа либо подготовка мотивированного ответа об отказе и выдача лицензии либо мотивированного ответа об отказе в оказании государственной услуги – в течение одного рабочего дня;

при переоформлении лицензии:

1) документы, представленные услугополучателем, принимаются работником управления по документообороту услугодателя и передаются соответствующему управлению в сфере аудиторской деятельности услугодателя для распределения в последующем исполнителю в течение одного рабочего дня;

2) рассмотрение исполнителем документов, указанных в пункте 8 приложения 1 к настоящим Правилам, подготовка и согласование с руководителем управления в сфере аудиторской деятельности, руководителем управления юридической службы услугодателя проекта заключения о соответствии документов, представленных услугополучателем, требованиям законодательства Республики Казахстан об аудиторской деятельности и проекта приказа «О переоформлении лицензии», а также их утверждение руководством услугодателя и регистрация, либо подготовка мотивированного ответа об отказе в переоформлении лицензии и выдача переоформленной лицензии либо мотивированный ответ об отказе в оказании государственной услуге – в течение двух рабочих дней;

при переоформлении лицензии при реорганизации юридического лица-лицензиата в форме выделения или разделения:

1) документы, представленные услугополучателем, принимаются работником управления по документообороту услугодателя и передаются соответствующему управлению в сфере аудиторской деятельности услугодателя для распределения в последующем исполнителю – в течение одного рабочего дня;

2) исполнитель проверяет полноту представленных документов на предмет соответствия пункту 8 приложения 1 к настоящим Правилам – в течение одного рабочего дня;

3) направление исполнителем электронного запроса в информационный сервис КПСиСУ и получение ответа о сведениях в отношении услугополучателя, касательно вступивших в законную силу решений суда, запрещающих ему заниматься аудиторской деятельностью и получать лицензию – в течение одного рабочего дня;

4) рассмотрение исполнителем содержания представленных документов, подготовка и согласование с руководителем управления в сфере аудиторской деятельности, руководителем управления юридической службы услугодателя проекта заключения, проекта приказа о переоформлении лицензии, а также их утверждение уполномоченным лицом услугодателя, регистрация приказа либо подготовка мотивированного ответа об отказе и переоформление лицензии либо мотивированного ответа об отказе в оказании государственной услуги – в течение одного рабочего дня;

при выдаче дубликата лицензии:

1) документы, представленные услугополучателем, принимаются работником управления по документообороту услугодателя и передаются соответствующему управлению в сфере аудиторской деятельности услугодателя для распределения в последующем исполнителю – в течение одного рабочего дня;

2) исполнитель рассматривает содержание представленных документов и распечатывает лицензию, заверяет ЭЦП уполномоченного лица услугодателя и выдает дубликат лицензии – в течение одного рабочего дня.

Глава 3. Порядок обжалования на решение, действий (бездействия) услугодателя по вопросам оказания государственных услуг

10. Жалоба на решение, действия (бездействие) услугодателя по вопросам оказания государственных услуг подается на имя руководителя услугодателя и (или) уполномоченного органа и (или) в уполномоченный орган по оценке и контролю за качеством оказания государственных услуг, в соответствии с главой 29 Гражданского процессуального кодекса Республики Казахстан (далее – Кодекс).

Жалоба услугополучателя, поступившая в адрес услугодателя в соответствии с пунктом 2 статьи 25 Закона, подлежит рассмотрению в течение 5 (пяти) рабочих дней со дня ее регистрации.

Жалоба услугополучателя, поступившая в адрес уполномоченного органа по оценке и контролю за качеством оказания государственных услуг, подлежит рассмотрению в течение 15 (пятнадцати) рабочих дней со дня ее регистрации.

В случаях несогласия с результатами оказания государственной услуги услугополучатель обращается в суд в порядке, установленном главой 29 Кодекса.

| Приложение 1 к Правилам государственной услуги «Выдача лицензии на осуществление аудиторской деятельности» |

Стандарт государственной услуги «Выдача лицензии на осуществление аудиторской деятельности» (далее – стандарт государственной услуги)

|

1 |

Наименование услугодателя |

Комитет внутреннего государственного аудита Министерства финансов Республики Казахстан. |

|

2 |

Способы предоставления государственной услуги (каналы доступа) |

Прием заявления и выдача результатов оказания государственной услуги осуществляется через: веб-порталы «Электронного правительства» www.egov.kz, www.elicense.kz (далее — портал). |

|

3 |

Срок оказания государственной услуги |

выдача лицензии – 4 (четыре) рабочих дня; |

|

4 |

Форма оказания государственной услуги |

Электронная (полностью автоматизированная). |

|

5 |

Результат оказания государственной услуги |

Лицензия, переоформление, выдача дубликата лицензии на осуществление аудиторской деятельности, либо мотивированный ответ об отказе в оказании государственной услуги в случаях и по основаниям, предусмотренным в пункте 9 настоящего стандарта государственной услуги. |

|

6 |

Размер оплаты, взимаемой с услугополучателя при оказании государственной услуги, и способы ее взимания в случаях, предусмотренных законодательством Республики Казахстан |

Государственная услуга оказывается на платной основе юридическим лицам. |

|

7 |

График работы |

Услугодателя – с понедельника по пятницу включительно с 09.00 до 18.30 часов, с перерывом на обед с 13.00 до 14.30 часов, кроме выходных и праздничных дней, согласно трудовому законодательству Республики Казахстан; |

|

8 |

Перечень документов необходимых для оказания государственной услуги |

1) для получения лицензии: |

|

9 |

Основания для отказа в оказании государственной услуги, установленные законодательством Республики Казахстан |

Основаниями для отказа в оказании государственной услуги являются: |

|

10 |

Иные требования с учетом особенностей оказания государственной услуги, в том числе оказываемой в электронной форме и через Государственную корпорацию |

Услугополучатель имеет возможность получения информации о порядке и статусе оказания государственной услуги в режиме удаленного доступа посредством «личного кабинета» портала, а также единого контакт-центра по вопросам оказания государственных услуг. |

| Приложение 2 к Правилам государственной услуги «Выдача лицензии на осуществление аудиторской деятельности» |

|

| Форма |

Заявление юридического лица для

получения лицензии и (или) приложения к лицензии

В ________________________________________________________________________________

(полное наименование лицензиара)

от ________________________________________________________________________________

(полное наименование, местонахождение, бизнес-идентификационный номер юридического лица

(в том числе иностранного юридического лица),

бизнес-идентификационный номер филиала или представительства иностранного юридического лица

– в случае отсутствия бизнес-идентификационного номера у юридического лица)

Прошу выдать лицензию и (или) приложение к лицензии на осуществление

_____________________________________________________________________________________

(указать полное наименование вида деятельности и (или) подвида(-ов) деятельности)

на бумажном носителе (поставить знак Х в случае, если необходимо получить лицензию на бумажном

носителе)

Адрес юридического лица _______________________________________________________________

______________________________________________________________________________________

(почтовый индекс, страна (для иностранного юридического лица), область, город, район,

населенный пункт, наименование улицы, номер дома/здания (стационарного помещения)

Электронная почта _____________________________________________________________________

Телефоны _____________________________________________________________________________

Факс _________________________________________________________________________________

Банковский счет ________________________________________________________________________

(номер счета, наименование и местонахождение банка)

Адрес объекта осуществления деятельности или действий (операций)

______________________________________________________________________________________

(почтовый индекс, область, город, район, населенный пункт, наименование улицы, номер дома/здания

(стационарного помещения)

Прилагается ______ листов.

Настоящим подтверждается, что:

все указанные данные являются официальными контактами и на них может быть направлена любая

информация по вопросам выдачи или отказа в выдаче лицензии и (или) приложения к лицензии;

заявителю не запрещено судом заниматься лицензируемым видом и (или) подвидом деятельности;

все прилагаемые документы соответствуют действительности и являются действительными;

заявитель согласен на использование персональных данных ограниченного доступа, составляющих охраняемую

законом тайну, содержащихся в информационных системах, при выдаче лицензии и (или) приложения к лицензии;

заявитель согласен на удостоверение заявления электронной цифровой подписью работника

Государственной корпорации (в случае обращения через Государственную корпорацию).

Руководитель ________________________________________________________________

(подпись) (фамилия, имя, отчество (при его наличии)

| Приложение 3 к Правилам государственной услуги «Выдача лицензии на осуществление аудиторской деятельности» |

|

| Форма |

Сведения о заявителе

|

Размерность предприятия: |

малое |

х |

|

среднее |

х |

|

|

крупное |

х |

|

|

Подтверждение деятельности |

Подтверждаю, что виды деятельности соответствуют пунктам 2 и 3 статьи 3 Закона Республики Казахстан от 20 ноября 1998 года «Об аудиторской деятельности» |

х |

(в соответствующем поле ставится знак х)

Форма сведений руководителя

Сведения о деятельности руководителя в аудиторских организациях в качестве аудитора

Фамилия имя отчество (при его наличии) руководителя _________________________________________________

Индивидуальный идентификационный номер руководителя _____________________________________________

|

№ |

Место работы |

Должность |

Номер приказа о принятии на работу |

Дата приказа о принятии на работу |

Наименование организации с предыдущего места работы |

Номер приказа об увольнении с предыдущего места работы |

Дата приказа об увольнении с предыдущего места работы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Сведения руководителя о квалификационном свидетельстве «аудитор»

|

№ |

Дата выдачи свидетельства |

Номер свидетельства |

Наименование организации, присвоившей квалификацию «аудитор» |

|

1 |

2 |

3 |

4 |

Форма сведений аудиторов

Сведения о деятельности аудитора в аудиторских организациях в качестве аудитора

|

№ |

Индивидуальный идентификационный номер |

Фамилия имя отчество аудитора (при его наличии) |

Место работы |

Должность |

Номер приказа о принятии на работу |

Дата приказа о принятии на работу |

Наименование организации с предыдущего места работы |

Номер приказа об увольнении с предыдущего места работы |

Дата приказа об увольнении с предыдущего места работы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Сведения аудиторов о квалификационных свидетельствах «аудитор»

|

№ |

Дата выдачи свидетельства |

Номер свидетельства |

Наименование организации, присвоившей квалификацию «аудитор» |

|

1 |

2 |

3 |

4 |

| Приложение 4 к Правилам государственной услуги «Выдача лицензии на осуществление аудиторской деятельности» |

|

| Форма |

Заявление юридического лица для

переоформления лицензии и (или) приложения к лицензии

В ________________________________________________________________________________

(полное наименование лицензиара)

от _______________________________________________________________________________

(полное наименование, местонахождение, бизнес-идентификационный номер юридического

лица (БИН) (в том числе иностранного юридического лица), бизнес-идентификационный номер

филиала или представительства иностранного юридического лица – в случае отсутствия БИН

у юридического лица)

Прошу переоформить лицензию и (или) приложение(я) к лицензии (нужное подчеркнуть) № ______

от «___» _________ 20___ года, выданную(ое)(ых)_____________________________________________

(номер(-а) лицензии и (или) приложения(-й) к лицензии, дата выдачи, наименование лицензиара, выдавшего

лицензию и (или) приложение(- я) к лицензии)

На осуществление ____________________________________________________________________

(полное наименование вида деятельности и (или) подвида(-ов) деятельности)

по следующему(-им) основанию(-ям) (укажите в соответствующей ячейке Х):

1) реорганизация юридического лица-лицензиата в соответствии с порядком, определенным статьей 34

Закона Республики Казахстан от 16 мая 2014 года «О разрешениях и уведомлениях» (далее – Закон) путем

(укажите в соответствующей ячейке Х):

слияния ____

преобразования ____

присоединения ____

выделения ____

разделения ____

2) изменение наименования юридического лица-лицензиата ________________________________

3) изменение места нахождения юридического лица-лицензиата _____________________________

4) отчуждение лицензиатом лицензии, выданной по классу «разрешения, выдаваемые на объекты»,

вместе с объектом в пользу третьих лиц в случаях, если отчуждаемость лицензии предусмотрена

приложением 1 к Закону Республики Казахстан «О разрешениях и уведомлениях»

___________________________________________________________________________________

5) изменение адреса места нахождения объекта без его физического перемещения для лицензии, выданной

по классу «разрешения, выдаваемые на объекты» или для приложений к лицензии с указанием объектов

____________________________________________________________________________________________

6) наличие требования о переоформлении в законах Республики Казахстан__________________________

________________________________________________________________________________________

7) изменение наименования вида деятельности _________________________________________________

изменение наименования подвида деятельности ______________________________________________

изменение наименования подвида деятельности ______________________________________________

на бумажном носителе _____ (поставить знак Х в случае, если необходимо получить лицензию на бумажном

носителе)

Адрес юридического лица __________________________________________________________________

(страна – для иностранного юридического лица, почтовый индекс, область, город,

район, населенный пункт, наименование улицы, номер дома/здания (стационарного

помещения)

Электронная почта__________________________________________________________

Телефоны _________________________________________________________________

Факс______________________________________________________________________

Банковский счет ___________________________________________________________

(номер счета, наименование и местонахождение банка)

Адрес объекта осуществления деятельности или действий (операций)________________________________

_____________________________________________________________________________________________

(почтовый индекс, область, город, район, населенный пункт, наименование улицы, номер дома/здания

(стационарного помещения)

Прилагается ______ листов.

Настоящим подтверждается, что:

все указанные данные являются официальными контактами и на них может быть направлена любая информация

по вопросам выдачи или отказа в выдаче лицензии и (или) приложения к лицензии;

заявителю не запрещено судом заниматься лицензируемым видом и (или) подвидом деятельности;

все прилагаемые документы соответствуют действительности и являются действительными;

заявитель согласен на использование персональных данных ограниченного доступа, составляющих охраняемую

законом тайну,

содержащихся в информационных системах, при выдаче лицензии и (или) приложения к лицензии;

заявитель согласен на удостоверение заявления электронной цифровой подписью работника государственной

корпорации в случае обращения через государственную корпорацию).

Руководитель _______ __________________________________________________

(подпись) (фамилия, имя, отчество (при его наличии)

Дата заполнения: «__» __________ 20__ года

Если Вы обнаружили на странице ошибку, выделите мышью слово или фразу и нажмите сочетание клавиш Ctrl+Enter

- на Русском

- Об аудиторской деятельности

Об аудиторской деятельности

Закон Республики Казахстан от 20 ноября 1998 года № 304.

Обновленный

Вниманию пользователей!

Для удобства пользования РЦПИ создано ОГЛАВЛЕНИЕ

Сноска. Закон в редакции — Законом РК от 5 мая 2006 года N 139 (порядок введения в действие см. ст.2 Закона РК N 139).

Сноска. По всему тексту слова «об отзыве», «Отзыв», «отзыва», «отзыве» заменены соответственно словами «о лишении», «Лишение», «лишения», «лишении» — Законом РК от 12 января 2007 года N 222 (вводится в действие по истечении 6 месяцев со дня его официального опубликования).

Настоящий Закон регулирует отношения, возникающие между государственными органами, физическими и юридическими лицами, аудиторами, аудиторскими организациями и профессиональными аудиторскими организациями в процессе осуществления аудиторской деятельности в Республике Казахстан.

Примечание ИЗПИ!

Статья 1 предусмотрена в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

Статья 1. Основные понятия, используемые в настоящем Законе

В настоящем Законе используются следующие основные понятия:

1) аккредитованная профессиональная аудиторская организация (далее — профессиональная организация) — некоммерческая организация, объединяющая аудиторов и аудиторские организации;

2) аккредитация — официальное признание уполномоченным органом правомочий профессиональных аудиторских организаций, предусмотренных настоящим Законом;

3) аудит — проверка в целях выражения независимого мнения о финансовой отчетности и прочей информации, связанной с финансовой отчетностью, в соответствии с законодательством Республики Казахстан;

4) аудитор — физическое лицо, аттестованное Квалификационной комиссией по аттестации кандидатов в аудиторы (далее — Квалификационная комиссия), получившее квалификационное свидетельство о присвоении квалификации «аудитор»;

5) аудиторский отчет — письменный официальный документ, являющийся результатом проведенного аудита;

6) аудиторская деятельность — предпринимательская деятельность по проведению аудита финансовой отчетности и прочей информации, связанной с финансовой отчетностью, и предоставлению услуг по профилю деятельности;

7) аудиторская организация — коммерческая организация, созданная для осуществления аудиторской деятельности;

аудируемый субъект – юридическое лицо, филиалы и (или) представительства юридического лица, выступающие от его имени, индивидуальный предприниматель, в отношении которого проводится аудит, аудит по налогам, аудит иной информации;

9) аттестация — процедура определения Квалификационной комиссией знаний и навыков кандидатов в аудиторы;

10) Кодекс этики — свод этических правил профессиональной деятельности аудиторов;

10-1) конфликт интересов — ситуация, при которой заинтересованность аудиторской организации может повлиять на ее мнение о достоверности финансовой отчетности аудируемого субъекта;

10-2) недостоверный аудиторский отчет — аудиторский отчет, составленный с нарушением законодательства Республики Казахстан об аудиторской деятельности, содержащий недостоверные и (или) неполные сведения о финансовой отчетности и об информации, предусмотренной стандартами аудита, вводящие пользователей в заблуждение;

10-3) аудит специального назначения субъектов квазигосударственного сектора – аудит по вопросу использования бюджетных средств;

10-4) аудит сведений о расходах недропользователя – аудит расходов недропользователя на операции по разведке и добыче полезных ископаемых;

11) заведомо недостоверный аудиторский отчет — аудиторский отчет, составленный без проведения аудита или содержащий мнение, умышленно вводящее пользователей в заблуждение;

Примечание ИЗПИ!

В подпункт 11-1) предусмотрено изменение Законом РК от 02.08.2015 № 342-V (вводится в действие с 01.01.2023).

11-1) недостоверное аудиторское заключение по налогам – заключение, составленное аудиторской организацией с нарушением законодательства Республики Казахстан, содержащее недостоверные и (или) неполные сведения по вопросам правильности исчисления и уплаты налогов и других обязательных платежей в бюджет, полноты и своевременности исчисления, удержания и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, полноты и своевременности исчисления и уплаты социальных отчислений, а также составленное без проведения аудита по налогам или содержащее мнение, умышленно вводящее в заблуждение;

Примечание ИЗПИ!

В подпункт 11-2) предусмотрено изменение Законом РК от 02.08.2015 № 342-V (вводится в действие с 01.01.2023).

11-2) аудит по налогам – аудит по вопросу правильности исчисления и уплаты по всем видам налогов и других обязательных платежей в бюджет, полноты и своевременности исчисления, удержания и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов, полноты и своевременности исчисления и уплаты социальных отчислений, проводимый в порядке, определяемом уполномоченным государственным органом;

11-3) аудиторское заключение по налогам – заключение, составленное по результатам аудита по налогам;

11-4) аудит иной информации – проверка, осуществляемая в соответствии с законами Республики Казахстан «О банках и банковской деятельности в Республике Казахстан», «О страховой деятельности», «О рынке ценных бумаг», процессов и информации, не связанной с финансовой отчетностью, в отношении оценки системы управления рисками и внутреннего контроля, в том числе в отношении стратегии и бизнес-модели, оценки системы корпоративного управления, оценки системы управления рисками информационных технологий, оценки эффективности системы информационной безопасности, а также эффективности системы внутреннего контроля в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

11-5) аудиторское заключение по аудиту иной информации – заключение, составленное по результатам аудита иной информации;

12) исключен Законом РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст.2);

13) стандарты организаций — внутренние документы аудиторской организации, которые устанавливают единые требования к порядку проведения аудита, не противоречащие законодательству Республики Казахстан;

14) уполномоченный государственный орган (далее — уполномоченный орган) — центральный исполнительный орган, осуществляющий регулирование в области аудиторской деятельности и контроль за деятельностью аудиторских и профессиональных организаций.

Сноска. Статья 1 с изменениями, внесенными законами РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст.2); от 29.12.2014 № 269-V (вводится в действие с 01.01.2015); от 12.11.2015 № 393-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 27.12.2017 № 126-VI (вводится в действие по истечении шести месяцев после дня его первого официального опубликования); от 02.07.2018 № 168-VІ (вводится в действие с 01.01.2019).

Статья 2. Законодательство Республики Казахстан об аудиторской деятельности

1. Законодательство Республики Казахстан об аудиторской деятельности основывается на Конституции Республики Казахстан и состоит из настоящего Закона и иных нормативных правовых актов Республики Казахстан.

2. Если международным договором, ратифицированным Республикой Казахстан, установлены иные правила, чем те, которые содержит законодательство Республики Казахстан об аудиторской деятельности, то применяются правила международного договора.

Статья 3. Аудиторская деятельность

1. Правом на занятие аудиторской деятельностью обладают аудиторские организации, имеющие лицензию на осуществление аудиторской деятельности.

Примечание ИЗПИ!

Абзац первый пункта 2 предусмотрен в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

2. Аудиторские организации, помимо аудита, могут оказывать также следующие услуги по профилю своей деятельности:

Примечание ИЗПИ!

Подпункт 1) предусмотрен в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

1) сопутствующие услуги по профилю своей деятельности в соответствии со стандартами аудита;

2) восстановление и ведение бухгалтерского учета, составление финансовой отчетности;

3) внутренний аудит;

4) консультирование по вопросам применения законодательства по налогам и другим обязательным платежам в бюджет и ведения налогового учета;

4-1) проведение аудита по налогам и составление аудиторского заключения по налогам;

4-2) проведение аудита специального назначения субъектов квазигосударственного сектора;

4-3) проведение аудита сведений о расходах недропользователя;

4-4) проведение аудита иной информации и составление аудиторского заключения по аудиту иной информации;

5) формирование первичных статистических данных;

6) анализ финансово-хозяйственной деятельности и финансовое планирование, экономическое, финансовое и управленческое консультирование;

7) консультирование по вопросам ведения бухгалтерского учета и составления финансовой отчетности;

обучение по ведению бухгалтерского учета и составлению финансовой отчетности, налогообложению, аудиту и анализу финансово-хозяйственной деятельности и финансового планирования;

9) рекомендации по автоматизации ведения бухгалтерского учета и составлению финансовой отчетности, обучение автоматизированному ведению бухгалтерского учета и составлению финансовой отчетности;

Примечание ИЗПИ!

Подпункт 10) предусмотрен в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

10) разработку методических пособий и рекомендаций по ведению бухгалтерского учета и составлению финансовой отчетности, аудиту, анализу финансово-хозяйственной деятельности и финансового планирования, по оказанию сопутствующих услуг по профилю своей деятельности в соответствии со стандартами аудита;

11) юридические услуги, связанные с аудиторской деятельностью.

12) исключен — Законом РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст.2).

Примечание ИЗПИ!

В часть вторую предусмотрено изменение Законом РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

Если в соответствии с Законом Республики Казахстан «О разрешениях и уведомлениях» оказание отдельных видов услуг по профилю своей деятельности, предусмотренных настоящим пунктом, требует получения разрешений или направления уведомлений, аудиторские организации не вправе оказывать эти услуги без наличия разрешений или направления уведомлений.

3. Аудиторским организациям запрещается заниматься иными видами предпринимательской деятельности.

Сноска. Статья 3 с изменениями, внесенными законами РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст. 2); от 19.03.2010 № 258-IV; от 16.05.2014 № 203-V (вводится в действие по истечении шести месяцев после дня его первого официального опубликования); от 29.12.2014 № 269-V (вводится в действие с 01.01.2015); от 12.11.2015 № 393-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 27.12.2017 № 126-VI (вводится в действие по истечении шести месяцев после дня его первого официального опубликования); от 02.07.2018 № 168-VІ (вводится в действие с 01.01.2019).

Статья 4. Основные принципы аудиторской деятельности и стандарты аудита

1. Основными принципами аудиторской деятельности являются:

независимость;

объективность;

профессиональная компетентность;

конфиденциальность;

честность;

соблюдение стандартов организаций.

Примечание ИЗПИ!

Часть первая пункта 2 предусмотрена в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

2. Аудит осуществляется в соответствии с настоящим Законом и международными стандартами аудита (далее — стандарты аудита), не противоречащими законодательству Республики Казахстан, опубликованными на государственном и русском языках организацией, имеющей письменное разрешение на их официальную публикацию в Республике Казахстан от Комитета по международной аудиторской практике при Международной федерации бухгалтеров.

При проведении аудита организаций, указанных в абзацах четвертом, пятом, шестом, восьмом и одиннадцатом части первой пункта 2 статьи 5 настоящего Закона, аудиторская организация осуществляет проверку информации, содержащейся в финансовой отчетности, на соответствие требованиям международных стандартов финансовой отчетности и нормативных правовых актов Национального Банка Республики Казахстан, уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций, разработанных в соответствии с международными стандартами финансовой отчетности.

3. Аудит по налогам осуществляется по инициативе аудируемого субъекта в соответствии с законодательством Республики Казахстан.

4. Аудит специального назначения субъектов квазигосударственного сектора осуществляется в соответствии с законодательством Республики Казахстан.

5. Аудит иной информации осуществляется по требованию уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций в соответствии с законодательством Республики Казахстан.

Сноска. Статья 4 с изменениями, внесенными законами РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст.2); от 29.12.2014 № 269-V (вводится в действие с 01.01.2015); от 12.11.2015 № 393-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 02.07.2018 № 168-VІ (порядок введения в действие см. ст.2); от 03.07.2019 № 262-VI (вводится в действие с 01.01.2020).

Статья 5. Аудит и его виды

1. Видами аудита являются:

1) обязательный;

2) инициативный.

2. Обязательному аудиту подлежат:

акционерные общества;

государственные предприятия на праве хозяйственного ведения с наблюдательным советом в сферах образования и здравоохранения;

страховые (перестраховочные) организации, страховые холдинги и организации, в которых страховая (перестраховочная) организация и (или) страховой холдинг являются крупными участниками, страховой брокер;

единый накопительный пенсионный фонд и профессиональные участники рынка ценных бумаг, созданные в организационно-правовой форме акционерного общества;

крупные участники управляющего инвестиционным портфелем;

в случаях, предусмотренных Кодексом Республики Казахстан «О недрах и недропользовании», юридические лица, обладающие правом недропользования на проведение операций по разведке и добыче углеводородов или разведке и добыче твердых полезных ископаемых;

банки, банковские холдинги и организации, в которых банк и (или) банковский холдинг являются крупными участниками;

организации гражданской авиации, за исключением авиакомпаний, осуществляющих авиационные работы по перечню, определяемому Правительством Республики Казахстан;

хлебоприемные предприятия;

фонд гарантирования страховых выплат;

фонд социального медицинского страхования;

юридические лица Республики Казахстан, заключившие контракт на осуществление инвестиций, предусматривающий инвестиционные преференции;

хлопкоперерабатывающие организации;

специальные финансовые компании в соответствии с Законом Республики Казахстан «О проектном финансировании и секьюритизации»;

застройщики и уполномоченные компании в соответствии с Законом Республики Казахстан «О долевом участии в жилищном строительстве»;

расчетно-финансовый центр по поддержке возобновляемых источников энергии в соответствии с Законом Республики Казахстан «О поддержке использования возобновляемых источников энергии»;

уполномоченные экономические операторы в соответствии с Кодексом Республики Казахстан «О таможенном регулировании в Республике Казахстан»;

товарищества с ограниченной ответственностью при одновременном выполнении следующих условий:

1) в его составе имеются участники (учредители), владеющие менее десяти процентами долей участия в уставном капитале;

2) среднегодовая численность работников более двухсот пятидесяти человек и (или) среднегодовой доход свыше трехмиллионнократного месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

Аудит годовой финансовой отчетности для товарищества с ограниченной ответственностью, относящегося к субъекту среднего предпринимательства, проводится по требованию участника (учредителя), владеющего менее десяти процентами долей участия в уставном капитале товарищества с ограниченной ответственностью.

Примечание ИЗПИ!

Часть третья пункта 2 предусмотрена в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

Организации, для которых аудит является обязательным и которые в соответствии с законодательством Республики Казахстан публикуют в периодических печатных изданиях годовую финансовую отчетность, обязаны публиковать вместе с годовой финансовой отчетностью и аудиторский отчет.

Требования настоящего пункта не распространяются на акционерные общества, признанные судом банкротом, а также на банки, страховые (перестраховочные) организации, лишенные уполномоченным органом по регулированию, контролю и надзору финансового рынка и финансовых организаций лицензии и (или) находящиеся в процессе принудительной ликвидации.

3. Инициативный аудит проводится по инициативе аудируемого субъекта либо его участника с учетом конкретных задач, сроков и объемов аудита, предусмотренных договором на проведение аудита между инициатором и аудиторской организацией.

Сноска. Статья 5 с изменениями, внесенными законами РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст. 2); от 11.07.2009 N 183-IV (порядок введения в действие см. ст. 2); от 15.07.2010 № 338-IV (порядок введения в действие см. ст. 2); от 01.03.2011 № 414-IV (вводится в действие со дня его первого официального опубликования); от 28.12.2011 № 524-IV (вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 12.01.2012 № 539-IV (вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 21.06.2013 № 106-V (вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 04.07.2013 № 128-V (вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 29.12.2014 № 269-V (вводится в действие с 01.01.2015); от 05.05.2015 № 312-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 16.11.2015 № 406-V (вводится в действие с 01.01.2017); от 07.04.2016 № 487-V (вводится в действие по истечении шести месяцев после дня его первого официального опубликования); от 27.02.2017 № 49-VI (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 26.12.2017 № 124-VI (вводится в действие с 01.01.2018); от 27.12.2017 № 126-VI (вводится в действие по истечении шести месяцев после дня его первого официального опубликования); от 02.07.2018 № 168-VІ (порядок введения в действие см. ст.2); от 03.07.2019 № 262-VI (вводится в действие с 01.01.2020).

Статья 6. Компетенция Правительства Республики Казахстан

Правительство Республики Казахстан:

1) определяет уполномоченный государственный орган, осуществляющий государственное регулирование в области аудиторской деятельности;

2) определяет организации с участием государства, для которых аудит обязателен, если иное не предусмотрено законодательными актами Республики Казахстан;

3) утверждает квалификационные требования, предъявляемые при лицензировании аудиторской деятельности;

4) исключен Законом РК от 29.09.2014 № 239-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования);

5) выполняет иные функции, возложенные на него Конституцией, законами Республики Казахстан и актами Президента Республики Казахстан.

Сноска. Статья 6 с изменениями, внесенными законами РК от 20.02.2009 N 138-IV (порядок введения в действие см. ст. 2); от 05.07.2011 № 452-IV (вводится в действие с 13.10.2011); от 15.07.2011 № 461-IV (вводится в действие с 30.01.2012); от 29.09.2014 № 239-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

Статья 7. Компетенция уполномоченного органа

Уполномоченный орган в области аудиторской деятельности:

1) обеспечивает реализацию государственной политики в области аудиторской деятельности;

1-1) ведет реестр аудиторов;

1-2) разрабатывает и утверждает минимальные требования к аудиторским организациям, которые проводят обязательный аудит, по согласованию с уполномоченным органом по регулированию, контролю и надзору финансового рынка и финансовых организаций;

1-3) согласовывает перечень вопросов, подлежащих проверке в рамках аудита иной информации, требования к содержанию, срокам представления аудиторской организацией аудиторского заключения по аудиту иной информации, требования к аудиторам в составе аудиторской организации, привлекаемой к аудиту иной информации, определяемые нормативным правовым актом уполномоченного органа по регулированию, контролю и надзору финансового рынка и финансовых организаций;

2) разрабатывает и утверждает порядок аккредитации профессиональных организаций;

3) проводит аккредитацию и ведет реестр профессиональных организаций;

4) разрабатывает квалификационные требования, предъявляемые при лицензировании аудиторской деятельности;

5) осуществляет лицензирование аудиторской деятельности и ведение реестра аудиторских организаций;

6) публикует в периодических печатных изданиях на государственном и русском языках сведения о выдаче, приостановлении, лишении и прекращении действия лицензии на осуществление аудиторской деятельности;

7) утверждает порядок проведения аттестации кандидатов в аудиторы;

утверждает Правила формирования и осуществления деятельности Квалификационной комиссии;

9) обеспечивает условия для распространения стандартов аудита;

10) — 12) исключены Законом РК от 17.07.2009 N 188-IV (порядок введения в действие см. ст.2);

13) разрабатывает и утверждает перечень, формы и периодичность представления отчетности профессиональными и аудиторскими организациями;

14) исключен Законом РК от 17.07.2009 N 188-IV (порядок введения в действие см. ст.2);

14-1) осуществляет контроль за соблюдением аудиторскими организациями законодательства Республики Казахстан о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма;

15) утверждает формы реестров аудиторских и профессиональных организаций;

16) исключен Законом РК от 13.01.2014 № 159-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования);

17) осуществляет государственный контроль в области аудиторской деятельности и деятельности профессиональных аудиторских организаций;

18) исключен Законом РК от 29.12.2014 № 269-V (вводится в действие с 01.01.2015);

18-1) определяет порядок проведения аудита по налогам и представления аудиторского заключения по налогам;

19) осуществляет иные полномочия, предусмотренные настоящим Законом, иными законами Республики Казахстан, актами Президента Республики Казахстан и Правительства Республики Казахстан.

Сноска. Статья 7 с изменениями, внесенными законами РК от 12.01.2007 N 222 (вводится в действие по истечении 6 месяцев со дня его официального опубликования); от 20.02.2009 N 138-IV (порядок введения в действие см. ст.2); от 17.07.2009 N 188-IV (порядок введения в действие см. ст.2); от 28.08.2009 N 192-IV (вводится в действие с 08.03.2010); от 19.03.2010 № 258-IV; от 06.01.2011 № 378-IV (вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 05.07.2011 № 452-IV (вводится в действие с 13.10.2011); от 15.07.2011 № 461-IV (вводится в действие с 30.01.2012); от 05.07.2012 № 30-V (вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 10.07.2012 № 36-V(вводится в действие по истечении десяти календарных дней после его первого официального опубликования); от 13.01.2014 № 159-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 10.06.2014 № 206-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 29.09.2014 № 239-V (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования); от 29.12.2014 № 269-V (вводится в действие с 01.01.2015); от 02.07.2018 № 168-VІ (порядок введения в действие см. ст.2); от 03.07.2019 № 262-VI (вводится в действие с 01.01.2020).

Примечание ИЗПИ!

Статья 7-1 предусмотрена в редакции Закона РК от 13.05.2020 № 325-VІ (вводится в действие по истечении шести месяцев после дня его первого официального опубликования).

Статья 7-1. Государственный контроль в области аудиторской деятельности и деятельности профессиональных аудиторских организаций

1. Государственный контроль в области аудиторской деятельности и деятельности профессиональных аудиторских организаций осуществляется в форме проверки и иных формах.

2. Проверка осуществляется в соответствии с Предпринимательским кодексом Республики Казахстан. Иные формы государственного контроля осуществляются в соответствии с настоящим Законом.