Метод капитализации — один из методов оценки бизнеса доходным подходом. По сути это разновидность метода дисконтирования денежных потоков, в рамках которого стоимость компании определяют как текущую стоимость ее будущих доходов. Разница лишь в том, что метод капитализации предполагает стабильность этих доходов (или постоянный темп их роста).

Формула 1. Расчет рыночной стоимости компании методом капитализации

Чтобы оценить стоимость компании методом капитализации предстоит:

- провести ретроспективный анализ деятельности бизнеса и подготовить прогноз изменения дохода в будущем;

- выбрать вид дохода, который будет капитализирован;

- определить период деятельности, за который предстоит капитализировать доход;

- вычислить ставку капитализации;

- рассчитать капитализированные доходы;

- провести итоговые корректировки.

Основная задача этого метода – определить уровень дохода, который впоследствии будет капитализирован. При этом важно выбрать период деятельности компании, результаты которой будут капитализированы.

Как провести ретроспективный анализ бизнеса при оценке стоимости компании методом капитализации

Ретроспективный анализ деятельности компании проводится данным бухгалтерского баланса и отчета о финансовых результатах за последние 3-5 лет, а также управленческой отчетности компании. Он подразумевает анализ финансовых результатов деятельности, выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, рентабельности, улучшения финансового состояния и платежеспособности компании. По результатам этого анализа можно выбрать вид дохода и период производственной деятельности компании, за который предстоит капитализировать этот доход.

Для корректной оценки финансовых результатов (показателя дохода) компании необходимо провести их нормализацию, т.е. исключить статьи, которые имели разовый характер и не будут повторяться в будущем. К таким статьям относят:

- прибыль /убыток от продажи части активов предприятия;

- поступление/ убыток от удовлетворения/ неудовлетворения судебных исков;

- поступление страховых выплат;

- потери от вынужденной остановки производства и т.д.

После нормализации финансовых результатов их нужно привести к текущим ценам. Для этого можно использовать, например индексы потребительских цен, публикуемые на сайте федеральной службы статистики.

Какой показатель дохода выбрать при оценке бизнеса методом капитализации

В качестве доходов, подлежащих капитализации, может быть выбраны показатели:

- чистой прибыли (после уплаты налогов);

- прибыли до уплаты налогов;

- денежного потока;

- выплаченных/ потенциальных дивидендов.

При оценке крупных компаний целесообразно выбирать величину чистой прибыли, а небольших компаний — прибыль до уплаты налогов, поскольку в этом случае устраняется влияние льгот налогообложения.

Величина денежного потока используется при оценке компаний, в активах которых преобладают основные фонды, что позволяет учесть политику капитальных вложений и амортизационных отчислений на предприятии.

Вопрос: Какой вид денежного потока можно использовать при оценке бизнеса методом капитализации

Это может быть денежный поток для всего инвестированного капитала (бездолговой денежный поток) или собственного капитала.

Бездолговой денежный поток не учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На основе этого показателя определяется рыночная стоимость всего инвестированного капитала: как собственного, так и заемного.

Денежный поток для собственного капитала учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На его основе вычисляется рыночная стоимость собственных средств компании.

При выборе того или иного вида денежного потока (прибыли) для оценки бизнеса компании учитывают за счет каких именно средств он формируется. Если за счет собственных средств, то для оценки компании используется денежный поток для собственного капитала. Если же за счет привлечения заемных средств, то используется бездолговой денежный поток.

Вопрос: За какой период стоит капитализировать доход при оценке бизнеса

Сумма дивидендов, как правило, используется при оценке миноритарных пакетов акций, т.к. для мажоритарного акционера привлекательность компании состоит, в основном, не в выгодной дивидендной политике, а в росте ее капитализации.

Стоит заметить, что для капитализации можно использовать перечисленные показатели не только на текущую дату, но и их среднее значение за несколько предыдущих периодов на основании ретроспективных данных, например, за 3-5 лет.

Периодом деятельности компании, результаты которой будут капитализированы, может выступать:

- первый прогнозный год;

- последний отчетный год.

Наиболее правильным вариантом, учитывающим ретроспективную деятельность компании, рассматривают капитализацию дохода, спрогнозированного на последующий после даты оценки год.

Как определить ставку капитализации для оценки стоимости компании

Ставка капитализации чаще всего рассчитывается на основе ставки дисконтирования с учетом долгосрочных темпов роста денежного потока. Методы расчета ставки дисконтирования зависят от того, к какому виду денежного потока она применяется.

Есть несколько моделей построения ставки капитализации на основе ставки дисконтирования в зависимости разных параметров, например, от уровня прогнозного дохода и период прогноза (модели Гордона, Ринга, Инвуда).

Модель Гордона. Предполагает бесконечную продолжительность функционирования бизнеса и стабильные темпы роста денежного потока. В рамках этой модели определяют ставку для прогнозного или текущего года. В первом случае используют общепринятую расчетную формулу. Во втором случае (при расчете ставки для текущего года) используютформулу 2

Формула 2. Расчет ставки капитализации методом Гордона для текущего года

Модель Ринга. Данная модель исходит из необходимости соблюдения следующих условий:

- конечная продолжительность функционирования актива, при которой его остаточная стоимость равна нулю;

- ожидаемый доход меньше первоначальных инвестиций;

- известно оставшееся время жизни актива.

Эта модель редко применяема, потому что в рамках нее предполагается, что доходы будет ежегодно снижаться.

Формула 3. Расчет ставки капитализации методом Ринга

Модель Инвуда. Используют при следующих допущениях:

- конечная продолжительность функционирования бизнеса;

- ожидаемый доход меньше первоначальных инвестиций;

- остаточная стоимость будет равна нулю по истечении некоторого количества периодов.

Это более популярная модель, поскольку в качестве прогнозного периода подразумевает весь срок использования объекта, до полного его обесценения.

Формула 4. Расчет ставки капитализации методом Инвуда

Вопрос: Можно ли определить ставку капитализации без учета ставки дисконтирования

Определение ставки капитализации на основе ставки дисконтирования — самый распространенный способ, однако существуют другие метода расчета этой ставки капитализации, среди которых можно выделить:

1. Метод анализа рыночных данных. Ставка капитализации согласно этому методу определяется на основе рыночной информации о доходах и ценах продажи сопоставимых компаний;

2. Метод срока окупаемости инвестиций. Метод предполагает расчет ставки капитализации на основе период окупаемости инвестиций.

Вопрос: Как определить капитализированные доходы компании

На этом этапе оценке бизнеса методом капитализации предстоит определить предварительную стоимость бизнеса (капитализированные доходы компании). Определяют ее по формуле 1, на основе величины дохода, который предстоит капитализировать и ставки капитализации.

Эта стоимость компании будет предварительной, т.к. для определения итоговой стоимости полученный показатель стоимости необходимо скорректировать на избыточные и не операционные активы, не принимающие участия в формировании денежного потока, избыток (дефицит) собственного оборотного капитала, а также на сальдированную величину отложенных налоговых активов и отложенных налоговых обязательств.

К не операционным активам могут быть отнесены:

- устаревшие или не введенные в работу нематериальные активы;

- недвижимое имущество, не участвующее в производственном процессе;

- объекты незавершенного строительства;

- нефункционирующие доходные вложения в материальные ценности и финансовые вложения.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

Показатель ставки капитализации способен дать ценную информацию в процессе оценки инвестиционных потоков. К сожалению, с вычислениями часто возникают большие проблемы, поскольку статистическая информация по рынку недвижимости, а также по ряду других ключевых сегментов экономики, в разрезе Российской Федерации часто отсутствует.

Расчет ставки капитализации

Составляющие ставки капитализации

Ставка капитализации для недвижимости

Ставка капитализации дохода

Ставка капитализации методы

При росте дохода формула расчета ставки капитализации дополняется таким показателем, как темп роста. При фиксации падения дохода расчет ставки капитализации не проводится, а вместо него используется метод дисконтированного денежного потока (DCF).

Расчет ставки капитализации

Коэффициент капитализации (ставка капитализации) показывает соотношение цены актива на рынке к чистому доходу на протяжении 12-ти месяцев. При оценке имущества используется формула, по которой чистая прибыль делится на стоимость недвижимости.

Инвестор, благодаря ставке капитализации, видит процент дохода, который ему сулит покупка того или иного актива.

Снижение показателей ставок капитализации говорит о начале процессов спада на рынке, а нередко и о таком явлении, как стагнация. На рынке недвижимости показатель ставки капитализации востребован больше, чем в других направлениях.

Составляющие ставки капитализации

Ставка капитализации рассчитывается на основании анализа изменяющихся доходных потоков, с применением расчетных моделей и общей ставки капитализации. На расчет последнего показателя оказывает влияние стоимость объекта, изменение дохода, условия финансирования, выбранная модель рекапитализации, а также рыночный уровень нормы прибыли. Ставка капитализации состоит из ставки дохода и ставки дисконта. При работе с западными методиками, которые предполагают оценивать объекты недвижимости в целях налогообложения, необходимо учитывать эффективную ставку по применяющимся налогам.

Ставка капитализации для недвижимости

В процессе оценки недвижимости инвесторы нередко используют так называемый доходный подход, который основывается на способности актива генерировать определенную прибыль в перспективе. Применение метода позволяет не только определить стоимость объекта, но и оценить эффективность предстоящих вложений. Говоря другими словами, речь идет о соотношении цены объекта с уровнем доходности в процессе его эксплуатации.

Базовая формула имеет такой вид:

V = I/R, где

V — стоимость объекта недвижимости;

I — доход, полученный от эксплуатации недвижимости;

R — коэффициент, он же ставка капитализации. Отражает уровень соотношения дохода от операционной деятельности к стоимости недвижимости.

Ставка капитализации дохода

Капитализация дохода – это комплекс расчетов и мероприятий, в рамках которых проводится оценка деятельности компании по уровню ее прибыли. Суть метода сводится к расчетам объема капитала, который превышает процент займа или равен ему, с условием обеспечения необходимого дохода по отношению к бюджету предприятия. Капитализация дохода предполагает использование полученной текущей прибыли с целью развития бизнеса и наращивания объема основного капитала для конвертации дополнительного капитала в доход в перспективе.

Ставка капитализации методы

В процессе оценки деятельности компании специалисты используют ряд эффективных методов, к которым также относится капитализация доходов. Основное преимущество способа – высокий уровень эффективности в процессе анализа будущих доходов и перспектив развития предприятия. Когда в планах руководства присутствует резкое изменение ожидаемой прибыли, рекомендуется применять метод дисконтирования.

Совет от Сравни.ру: Благодаря мониторингу компании акционеры получают четкое понимание эффективности работы менеджмента, а также более точно определяют направление дальнейшего развития предприятия. Мониторинг дает представление о реальной стоимости бизнеса, что необходимо при общении с кредиторами и инвесторами. Оценка также помогает правильно и корректно организовать учет активов, которые приобретены в процессе профессиональной деятельности предприятия.

Что такое вклад с капитализацией процентов, при каких условиях капитализация самая выгодная, как самому посчитать доход по формуле сложного процента и найти готовые онлайн-калькуляторы — в ликбезе «РБК Инвестиций»

При капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее

В этой статье:

- Что такое

- Как начисляются проценты по вкладу

- Расчет вклада с капитализацией процентов

Что такое капитализация процентов

Капитализация процентов — это присоединение суммы начисленных процентов к основной сумме (телу) вклада, что часто называют начислением процентов на проценты. Капитализация процентов рассчитывается по формуле сложного процента и предполагает, что каждая выплата процентов будет прибавляться к телу депозита, так что в следующий раз доходность будет рассчитываться уже не от изначальной суммы, а от той, что накопилась по итогам последней капитализации.

Капитализация

, то есть начисление процентов по вкладу, делается через равные промежутки времени и может быть ежедневной, ежемесячной, ежеквартальной, ежегодной и т. д. Данное условие отдельно прописывается в договоре между клиентом и банком.

Вклад без капитализации процентов предполагает, что начисленные проценты причисляются к вкладу только в конце срока депозита или сразу переводятся на отдельный счет, расчет доходности вклада без капитализации проводится по формуле простых процентов.

Рассмотрим, как работает простой процент для вклада без капитализации и сложный процент для вклада с ежеквартальной капитализацией.

Вклад без капитализации процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- начисление и выплата процентов: ежеквартально.

Годовой доход по этому вкладу составит 12% от ₽100 000, то есть ₽12 000.

Так как выплаты ежеквартальные, то общая сумма дохода будет разделена на четыре периода выплат: раз в квартал вкладчик будет получать по ₽3000 на отдельный счет, сумма на вкладе к концу срока останется неизменной — ₽100 000.

Вклад с капитализацией процентов:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций. В нашем примере 12% / 4, размер ежеквартальной выплаты составит 3%.

- ₽100 000 + 3% = ₽103 000. Доход после получения процентов за первый квартал хранения денег составил ₽3 000.

- В следующем квартале доходность будет снова 3%, но рассчитываться будет уже не от первоначальной суммы ₽100 000, а от капитализированной — ₽103 000. Соответственно, по итогам второго квартала сумма на вкладе составит ₽103 000 + 3% = ₽106 090.

- За третий квартал: ₽106 090 + 3% = ₽109 272,70.

- За четвертый квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Процентный доход по банковским вкладам облагается налогом, но за 2021 и 2022 годы налог временно взиматься не будет.

С 1 января 2021 года в России вступил в силу закон о налогообложении прибыли, полученной физическими лицами в виде процентов от банковских вкладов, превышающих ₽1 млн. При этом действует налоговый вычет, который рассчитывается как произведение ключевой ставки ЦБ РФ, действующей на 1 января, и фиксированной суммы в ₽1 млн. Однако в конце марта 2022 года президент России подписал новый закон, который временно разрешил россиянам не платить налог на доход по вкладам. Согласно ему, граждане не должны будут уплачивать НДФЛ с процентных доходов по банковским вкладам, полученных в 2021–2022 годах.

Приведем пример того, как рассчитывался бы налог за 2022 год, если бы на закон не был введен временный мораторий. Если мораторий будет снят, то по похожему алгоритму будут рассчитываться налоги на вклады начиная с налогового 2023 года.

Налог по вкладам за 2022 год, который нужно было бы уплатить в период до 1 декабря 2023 года:

- ключевая ставка на 1 января 2022 года 8,5% * ₽1 млн = ₽85 тыс.;

- ₽85 тыс. — это необлагаемая НДФЛ сумма за 2022 год.

Если доход по вкладам клиента превысил бы сумму налогового вычета, то начиная с каждого рубля после ₽85 тыс. он должен был бы платить налог в размере 13%.

Например, общий доход по вкладам составил ₽100 тыс. Налог нужно было бы заплатить только с ₽15 тыс. НДФЛ с ₽15 тыс. составил бы ₽1950 = ₽15 тыс. / 100 * 13.

Отличия от капитализации по вкладу

Ранее при описании банковских вкладов встречалось понятие «капитализация по вкладу».

Управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин пояснил, что капитализация по вкладу предполагала, что сумма начисленных процентов прибавится к вкладу в конце срока договора, а не будет перечислена на другой счет или банковскую карту. «Это условие, по сути, считается капитализацией только в случае пролонгации вклада», — подчеркнул Алутин.

Очевидно, банки использовали словосочетание «капитализация по вкладу» в описании продуктов в качестве маркетингового хода, хотя по факту начисление процентов осуществлялось по формуле простых процентов. Тогда как при капитализации процентов накопленная сумма регулярно прибавляется к общей сумме вклада и процент начисляется уже на нее, расчет делается по формуле сложных процентов.

Анализ банковских продуктов, который провели «РБК

Инвестиции

», показал, что словосочетание «капитализация по вкладу» сейчас банки не используют, ограничиваясь капитализацией процентов по вкладу, то есть по формуле сложных процентов с заданной частотой в зависимости от условий договора.

По оценке «Финуслуг», самыми востребованными вкладами являются продукты с ежемесячной капитализацией процентов. Так как, например, при ежемесячном тарифе баланс счета будет увеличиваться каждый месяц, а депозит расти в геометрической прогрессии. А при досрочном расторжении договора (если эта возможность предусмотрена) вкладчик получает не только тело депозита, но и часть начислений — такая опция особенно актуальна в условиях неопределенности. А вот вклады на длительный период с выплатой процентов в конце срока, так называемой «капитализацией по вкладу», сейчас менее популярны, поэтому в коммуникациях с клиентами банки стали меньше делать акцент на таких сберегательных продуктах.

Как начисляются проценты по вкладу

Доход по вкладу зависит и от графика выплаты процентов. Чем чаще выплачиваются проценты, тем выше доходность

(Фото: Shutterstock)

Ключевым условием для вкладов с капитализацией является временной шаг, с которым она делается. По этому признаку различают вклады с ежедневной, еженедельной, ежемесячной, ежеквартальной, полугодовой, ежегодной и т. д. капитализацией.

Чем чаще производится капитализация процентов, тем от большей суммы каждый раз рассчитывается процентный доход, следовательно, тем больше денег будет на счете вкладчика в конце периода.

Разберем пример трех вкладов с капитализацией, но выполняемой с разными промежутками времени.

Вклад с ежемесячной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежемесячно (12 раз).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 12, соответственно, каждый следующий месяц вклад будет увеличиваться на 1% с учетом начисленных ранее процентов:

- 1-й месяц: ₽100 000 +1% = ₽101 000;

- 2-й месяц: ₽101 000 +1% = ₽102 010;

- 3-й месяц: ₽102 010 +1% = ₽103 030,10;

- …

- 12-й месяц: ₽111 566,54 +1% = ₽112 682,50.

Итоговый доход за год по вкладу с ежемесячной капитализацией составит ₽12 682,50. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,68% вместо базовой 12%.

Вклад с ежеквартальной капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: ежеквартально (4 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 4, соответственно, каждый следующий квартал вклад будет увеличиваться на 3% с учетом начисленных ранее процентов:

- 1-й квартал: ₽100 000 + 3% = ₽103 000;

- 2-й квартал: ₽103 000 + 3% = ₽106 090;

- 3-й квартал: ₽106 090 + 3% = ₽109 272,70;

- 4-й квартал: ₽109 272,70 + 3% = ₽112 550,88.

Итоговый доход за год по вкладу с ежеквартальной капитализацией составит ₽12 550,88. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,55% вместо базовой 12%.

Вклад с полугодовой капитализацией:

- сумма — ₽100 000;

- величина базовой процентной ставки — 12% годовых;

- срок вклада: 1 год;

- капитализация: раз в полгода (2 раза).

Базовую годовую ставку делим на количество раз капитализаций — в нашем примере 12% / 2, соответственно, каждые полгода вклад будет увеличиваться на 6% с учетом начисленных ранее процентов:

- 1-е полугодие: ₽100 000 + 6% = ₽106 000;

- 2-е полугодие: ₽106 000 + 6% = ₽112 360.

Итоговый доход за год по вкладу с полугодовой капитализацией составит ₽12 360. Эффективная ставка по данному вкладу в конце срока вклада составляет 12,36% вместо базовой 12%.

По состоянию на май — начало июня 2022 года наиболее распространены в банках вклады и накопительные счета с ежемесячной капитализацией. Сейчас финансовые организации крайне заинтересованы в том, чтобы вкладчики разместили свободные деньги на депозитных счетах, поэтому предлагают привлекательные условия вкладчикам.

Из-за новых жестких санкций в феврале-марте произошел массовый отток наличных денег из банков — дефицит ликвидности банковского сектора к 3 марта превысил ₽7,03 трлн. Банк России, реагируя на эту ситуацию, а также на всплеск инфляции, внепланово повысил ключевую ставку в феврале с 9,5% до 20% годовых. После повышения ключевой ставки проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит

ликвидности

банковского сектора по операциям с ЦБ на начало дня 31 мая составил ₽1,96 трлн, согласно данным Банка России.

Расчет вклада с капитализацией процентов

Расчет дохода или прибыли по вкладам или накопительным счетам с капитализацией делается с помощью формулы сложного процента.

Формула расчета

Формула сложного процента вопреки своему названию не так уж сложна. Как рассчитать доходность вложений с учетом капитализации на короткий срок, мы показали в примерах выше. Формула сложных процентов пригодится тем, кто хочет рассчитать прибыль на более долгий срок, а также тем, кто хочет сделать свой вклад капитализированным, даже если банк не предлагает такого условия. Для этого понадобится найти вклад или накопительный счет с возможностью пополнения. Тогда при каждом получении процентного дохода по обычному вкладу без капитализации можно будет его пополнять на эту сумму дохода и, таким образом, увеличивая самостоятельно тело вклада, фактически сделать капитализацию вклада конкретно для себя.

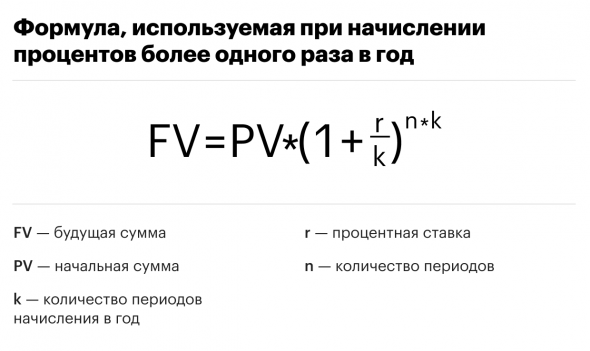

Формула сложных процентов, используемая при начислении процентов более одного раза в год

(Фото: РБК)

Пример применения формулы сложных процентов для расчета дохода вклада на три года с ежеквартальной капитализацией:

- PV — ₽100 000;

- k — 4 (ежеквартальная капитализация — четыре раза в год);

- r — 12%;

- n — 3 (расчет делается для трехлетнего периода).

Выполняем в скобках: 1+12%/4 = 1,03.

Возводим 1,03 в 12-ю степень = 1,4257608868461795.

Умножаем первоначальную сумму на полученное значение: ₽100 000 * 1,4257608868461795 = ₽142 576,09.

Сумма вклада по истечении трех лет составит ₽142 576,09. Доход, соответственно, ₽42 576,09.

Онлайн-калькулятор капитализации процентов

Банки в обязательном порядке в условиях вклада указывают, предусмотрена ли его капитализация и с какой периодичностью. Некоторые финансовые учреждения для удобства клиентов размещают на своих сайтах онлайн-калькуляторы доходности депозитов. С их помощью, не делая собственные расчеты, можно указать сумму, которую планируется первоначально вложить, и получить ответ, каким будет доход по истечении срока вклада. Как правило, на сайте имеется уточнение, что расчет калькулятора предварительный, персональные условия и точная доходность рассчитываются при непосредственном обращении в банк и подписании договора.

Пример встроенного онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов

(Фото: Скриншот с сайта Альфа-Банка)

Если на сайте банка нет такого калькулятора, то можно воспользоваться онлайн-калькуляторами, которые несложно найти через поисковые системы. Например, подобные калькуляторы расчета дохода по вкладам с капитализацией процентов есть на «Выберу.ру» и «Банкирос». Для того чтобы ими воспользоваться, потребуется указать сумму вклада, срок, процентную ставку, периодичность капитализации (выплат), поставить отметку в условиях, что вклад предполагает капитализацию.

Пример онлайн-калькулятора для расчета дохода по вкладу с капитализацией процентов

(Фото: Скриншот с сайта «Банкирос»)

Для поиска наиболее выгодных вкладов с капитализацией и расчета доходности по ним можно использовать финансовые сервисы и маркетплейсы, которые собирают данные с банков и представляют их на своих порталах. Например, отсортировать вклады с капитализацией и оценить автоматически рассчитанную доходность по ним можно на сайтах:

- «Финсуслуги»;

- «Сравни.ру»;

- «Банки.ру».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Какие есть методы определения стоимости предприятия?

Как методологически правильно применять разные методы оценки стоимости компаний?

Как использовать различные подходы определения стоимости предприятий в комплексе, чтобы в целом повысить качество оценки стоимости компании?

Каков алгоритм проведения оценки предприятия методом дисконтированных денежных потоков?

Основные подходы и методы определения стоимости предприятия

В самом общем виде стоимость предприятия можно определить как текущую стоимость благ, получаемых его собственниками в результате деятельности компании на всем протяжении ее функционирования.

Есть много подходов к проведению оценки предприятия. Однако как в российской, так и международной практике основными подходами к оценке стоимости предприятия являются следующие три:

• доходный;

• затратный;

• сравнительный.

Эти подходы не исключают, а дополняют друг друга.

Традиционный состав подходов и методов оценки стоимости предприятия представлен на рисунке.

Рассмотрим особенности каждого подхода к определению стоимости предприятия и применяемых методов оценки.

Доходный подход

Доходный подход оценки стоимости предприятия предполагает, по сути, определение инвестиционной привлекательности компании. В этом случае стоимость предприятия — это величина, равная совокупности будущих чистых доходов компании, приведенных к текущей стоимости. Ведь любой инвестор приобретает не просто набор внеоборотных и оборотных активов, а возможность получать денежные доходы, которые позволят не только покрыть инвестированный капитал, но и получить прибыль и, тем самым, повысить собственное благосостояние.

Доходный подход включает в себя два метода:

• метод капитализации дохода;

• метод дисконтированных денежных потоков.

Метод капитализации дохода

Применяется для стабильно работающих на достаточно большом промежутке времени, как правило, крупных предприятий, имеющих стабильную и достаточно высокую рентабельность своей деятельности, при этом есть все основания полагать стабильность отраслевых и региональных условий деятельности компании в обозримом будущем. В силу названных условий метод капитализации дохода применяется не часто.

Метод дисконтированных денежных потоков

Позволяет рассчитать совокупность текущих стоимостей всех чистых денежных потоков, которые потенциально создаст предприятие в будущем. Таким образом, стоимость компании будет равна сумме рассчитанных дисконтированных чистых денежных потоков, скорректированных (увеличенных) на остаточную (ликвидационную) стоимость предприятия.

Отметим, что именно доходный подход наиболее широко используется на практике, так как позволяет получить наиболее качественную оценку стоимости предприятия с учетом нестабильности условий его функционирования, что в большей степени соответствует сложившимся экономическим реалиям.

Однако, как и любой другой метод оценки, доходный подход имеет и свои недостатки. К ним можно отнести большое число допущений и прогнозов, имеющих субъективный характер, которые могут негативно повлиять на качество оценки стоимости компании.

Затратный подход

Предполагает оценку стоимости предприятия как величины затрат, которые потребовались бы в настоящее время для полной замены компании как объекта. Именно поэтому затратный подход можно по-другому назвать подходом замещения. При этом стоимость замещения активов предприятия обязательно должна учитывать их состояние: физический и моральный износ, уровень инновационности применяемых технологий и оборудования и др.

Таким образом, затратный подход основан на определении рыночной стоимости всей совокупности активов предприятия как единого комплексного объекта. Именно рыночной, а не бухгалтерской, так как последняя далеко не всегда реально отражает справедливую стоимость активов. Затратный подход включает два метода:

• метод накопления чистых активов;

• метод ликвидационной стоимости.

Метод накопления чистых активов

Используется в тех случаях, когда оценивается стоимость действующего предприятия, функционирование которого планируется продолжать.

Метод ликвидационной стоимости

Применяется в тех случаях, когда, наоборот, планируется значительно снизить объемы выпуска продукции предприятием либо вообще ликвидировать его.

Сравнительный подход

В этом случае, чтобы определить стоимость предприятия, ориентируются на стоимость другой компании, обладающей тождественной для потенциального инвестора полезностью. Преимущество сравнительного подхода в том, что оценка основана на реальной рыночной ситуации, поскольку цена фактически совершенной сделки максимально учитывает ситуацию на рынке.

Однако необходимо учитывать, что любой бизнес как совокупность выстроенных бизнес-процессов уникален, поэтому полностью сопоставить одно предприятие с другим практически невозможно. И чем крупнее предприятие, тем большую роль играет этот фактор.

Сравнительный подход включает три метода:

• метод сделок (метод продаж);

• метод отраслевых коэффициентов;

• метод организации-аналога (метод рынка капитала).

Метод сделок (метод продаж)

Основан на поиске, сборе и анализе финансовой информации по совершенным на рынке сделкам купли-продажи предприятий-аналогов. Этот метод используется, если есть информация о совершенных на фондовой бирже сделках купли-продажи (слияния и поглощения) компаний из одной отрасли, имеющих примерно одинаковые финансовые показатели деятельности и балансовой стоимости активов.

Метод отраслевых коэффициентов

Базируется на расчете и использовании отраслевых коэффициентов, характеризующих корреляцию между стоимостью компании и ключевыми финансовыми и хозяйственными показателями деятельности этого предприятия.

В России этот метод применяется редко, так как накопленная статистика сделок купли-продажи предприятий невелика, информации для принятия решения недостаточно.

Метод организации-аналога (метод рынка капитала)

Базируется на рыночных ценах акций аналогичных предприятий. Иными словами, по результатам финансового анализа оцениваемой компании, которая не размещает своих акций на фондовом рынке, и сравнении финансовых показателей с предприятиями-аналогами, акции которых имеют открытую рыночную цену, делается вывод о стоимости предприятия.

Как мы уже писали, все подходы и методы не исключают, а дополняют друг друга. Каждый подход имеет свои преимущества и недостатки, а также ограничения и применяется исходя из особенностей как самого оцениваемого предприятия, так и цели определения его стоимости.

В любом случае каждый подход при определении стоимости компании предполагает оценку трех главных элементов: доходность, рискованность и конкурентоспособность предприятия.

Рассмотрим один из широко используемый на практике методов оценки стоимости предприятия — метод дисконтированных денежных потоков.

Алгоритм применения метода дисконтированных денежных потоков

Прежде чем рассматривать алгоритм применения метода дисконтированных денежных потоков, отметим следующее. В процессе функционирования предприятия возникает комплекс денежных потоков от операционной, финансовой и инвестиционной деятельности. При этом для разных пользователей — стейкхолдеров финансовой информации, а также для различных целей анализа важными могут являться не все денежные потоки компании, а только их часть. Так, различают:

• свободный денежный поток для компании (FCFF, Free Cash Flow to the Firm) — показывает денежные потоки без учета амортизационных начислений и выплат процентов за пользование заемными средствами. При этом учитываются общие инвестиции за счет собственных и заемных средств в постоянные и оборотные активы;

• свободный денежный поток для собственников (FCFE, Free Cash Flow to Equity) — показывает денежные потоки с учетом выплат процентов и основного долга по заемным средствам. При этом учитываются инвестиции только за счет собственных средств;

• свободный бездолговой денежный поток (DFCF, Debt Free Cash Flow) — показывает денежные потоки без учета выплат процентов за пользование заемными средствами и прироста (уменьшения) долгосрочной задолженности.

С точки зрения оценки стоимости предприятия потенциальными инвесторами целесообразно проводить анализ третьего в списке вида денежных потоков — свободного бездолгового денежного потока (DFCF).

Шаг 1. Определяем прогнозный период расчета

За прогнозный период расчета принимается прогнозный срок деятельности предприятия до момента, когда будут необходимы новые инвестиции для значительного обновления основных (производственных) бизнес-процессов.

Безусловно, часто этот период достаточно сложно корректно определить, так как на деятельность компании влияют многие факторы. Чтобы повысить достоверность этого прогноза, выбирайте наиболее объективный показатель, например, срок полного морального и физического износа ключевого производственного оборудования.

Есть и другой подход для определения прогнозного периода расчета: за период расчета принимается определяемый экспертным путем сложившийся в данной отрасли экономики период окупаемости (возврата) долгосрочных инвестиций.

Шаг 2. Прогнозируем и анализируем доходы предприятия, т. е. денежные потоки, образующие притоки денежных средств

В качестве доходов предприятия учитываются доходы от основной (операционной) деятельности, т. е. выручка от производства и реализации продукции, товаров, работ и услуг.

Есть два подхода к расчету показателей доходов: с учетом косвенных налогов (НДС, акцизов и таможенных пошлин) и без их учета.

Если вы выберете первый вариант, тогда необходимо будет учитывать косвенные налоги и при прогнозировании расходов предприятия (оттоков денежных средств).

Шаг 3. Прогнозируем и анализируем совокупные расходы предприятия, т. е. денежные потоки, образующие оттоки денежных средств

Состав и группировка расходов компании могут быть разными. Однако чаще всего используется разделение затрат на прямые затраты на производство и косвенные общепроизводственные расходы и косвенные общехозяйственные расходы предприятия (коммерческие и управленческие затраты).

Для проведения анализа не включайте в состав расходов предприятия амортизационные начисления, так как они фактически не образуют движения денежных потоков (оттока денежных средств).

Шаг 4. Рассчитываем показатели операционной прибыли (EBIT, Earnings Before Interest and Taxes) и операционной прибыли за вычетом скорректированного налога на прибыль (NOPLAT, Net Operating Profit Less Adjusted Tax)

Показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t = EBIT × (1 – t),

где t — ставка налога на прибыль, деленная на 100 %.

Отметим, что так как данный показатель рассчитывается для свободного бездолгового денежного потока (DFCF), т. е. уплаченные проценты за пользование заемными средствами не учитываются, то налоговые платежи при расчете показателя NOPLAT не корректируются на величину уплаченных процентов.

В случае если необходимо учесть уплаченные проценты за пользование заемными средствами, показатель NOPLAT рассчитывается по формуле:

NOPLAT = EBIT – EBIT × t + (Рп × (1 – t)),

где Рп — уплаченные за пользование заемными средствами проценты.

Шаг 5. Прогнозируем и анализируем величину инвестированного капитала

То есть рассчитываем величину средств, инвестированных в постоянные и оборотные активы компании за счет собственного и заемного капитала, которая необходима для обеспечения деятельности предприятия в прогнозный период.

Шаг 6. Рассчитываем показатель свободного бездолгового денежного потока

Этот показатель рассчитываем как сумму притоков и оттоков денежных средств от операционной и инвестиционной деятельности, т. е. из притоков денежных средств от доходов предприятия вычитаются оттоки денежных средств в виде расходов компании (без учета амортизационных начислений) и капиталовложений, необходимых для обеспечения деятельности предприятия в прогнозный период.

Шаг 7. Определяем ставку дисконтирования

В общем виде под ставкой дисконтирования понимается показатель, который используется для расчета текущей (настоящей) стоимости денежных потоков, получаемых и (или) выплачиваемых в будущем.

С точки зрения оценки стоимости предприятия ставка дисконтирования позволяет определить величину денежных средств, которую заплатил бы инвестор сегодня (текущая стоимость компании) за право получения ожидаемых денежных поступлений в результате деятельности предприятия в будущем.

При определении ставки дисконтирования основываются на следующем допущении: ставка дисконтирования является нижним уровнем прибыльности (доходности) вложений, при котором инвестор допускает возможность инвестиций собственных средств в данное предприятие, учитывая, что имеются другие альтернативные варианты вложения денежных средств, предполагающие получение дохода.

Таким образом, дисконтирование денежных потоков — это приведение будущих денежных потоков к их справедливой величине в настоящем с использованием ставки дисконтирования, под которой понимается минимальная требуемая доходность, или цена капитала.

Существуют разные подходы определения ставки дисконтирования, но чаще всего используются два метода: метод суммирования и метод средневзвешенной стоимости капитала (WACC, Weighted Average Cost of Capital).

Метод суммирования

Предполагает определение и суммирование двух элементов:

1) темпа инфляции (inflation rate);

2) минимальной реальной нормы прибыли (minimal rate of return), скорректированной на коэффициент, учитывающий степень инвестиционного риска (risk of investments).

То есть формула расчета ставки дисконтирования выглядит так:

r = IR + MRR × RI,

где r — ставка дисконтирования, %;

IR — темп инфляции, %;

MRR — минимальная реальная норма прибыли, %;

RI — коэффициент, учитывающий степень инвестиционного риска.

К сведению

Под минимальной реальной нормой прибыли (MRR) принято понимать наименьший гарантированный уровень доходности, сложившийся на рынке капиталов. В качестве эталона показателя MRR выступает уровень доходности по безрисковым ценной бумагам, которыми являются государственные долговые ценные бумаги.

Коэффициент, учитывающий степень инвестиционного риска (RI), всегда будет больше 1, так как показывает превышение риска инвестирования в конкретное предприятие над безрисковыми ценными бумагами. Этот коэффициент рассчитывается исходя из совокупности рисков, учитывающих различные факторы:

• размер и финансовую структуру предприятия;

• отраслевую и географическую специфику ведения деятельности;

• применяемые технологии производства;

• эффективность управления и др.

Метод средневзвешенной стоимости капитала (WACC)

В этом случае средневзвешенная величина стоимости собственного и заемного капитала корректируется на налоговую экономию в результате уменьшения налога на прибыль.

Для государственных предприятий и компаний, ценные бумаги которых не котируются на открытом рынке, выделяют две составляющие:

1) собственный капитал в виде накопленной нераспределенной прибыли;

2) заемный капитал в виде долгосрочных банковских кредитов.

Таким образом, формула расчета ставки дисконтирования будет выглядеть следующим образом:

r = WACC = (WЗК × СЗК × (1 – t) + WСК × ССК) / 100,

где r (WACC) — ставка дисконтирования, %;

WЗК — доля заемного капитала, %;

СЗК — стоимость заемного капитала (проценты по долгосрочному кредиту), %;

t — ставка налога на прибыль поделенная на 100%;

WСК — доля собственного капитала, %;

ССК — стоимость собственного капитала, %.

В применении данной формулы сложность может вызывать определение стоимости собственного капитала (ССК). Один из распространенных методов расчета этого показателя — модель оценки капитальных активов CAPM (Capital Assets Price Model), которая, в свою очередь, рассчитывается по формуле:

ССК = CAPM = CБК + (CСД – CБК) × β,

где ССК (САРМ) — стоимость собственного капитала, %;

CБК — показатель доходности (отдачи) для безрискового вложения капитала, %;

ССД — средний по рынку показатель доходности, %;

β — фактор риска.

Как видим, в модели CAPM используется показатель риска конкретного предприятия (β):

• если активы данного предприятия соответствуют риску в среднем по рынку, то β = 1;

• если активы предприятия имеет большую степень риска, чем в среднем по рынку, то β > 1.

Например, если для конкретной компании выполняется условие: 0 < β < 1, то это предприятие менее рисковое по сравнению со средним по рынку.

Чтобы рассчитать показатель β, необходимы исторические данные прошлых лет: сравниваются прибыльность конкретного предприятия и средняя рыночная прибыльность за последние несколько лет, на основе соотношения этих показателей и определяется показатель β.

Отметим, что из-за отсутствия релевантной информации рассчитать стоимость собственного капитала по методу САРМ в ряде случаев не представляется возможным. Тогда стоимость собственного капитала можно определить через расчет показателя рентабельности собственного капитала (ROE, Return on Equity):

ССК = ROE = ЧП / СК × 100 %,

где ЧП — чистая прибыль предприятия (форма № 2);

СК — размер собственных средств предприятия по его балансу на конец года (форма № 1).

Величина ставки дисконтирования может изменяться в течение прогнозного периода расчета. Но так как корректно рассчитать изменение ставки дисконтирования в течение прогнозного периода достаточно проблематично, при определении стоимости предприятия, как правило, в расчете применяется одна величина ставки дисконтирования.

Шаг 8. Проводим дисконтирование свободного бездолгового денежного потока

Для этого размер свободного бездолгового денежного потока умножаем на коэффициент дисконтирования, который определяется по формуле:

k = 1 / (1 + r)n,

где k — коэффициент дисконтирования;

r — ставка дисконтирования поделенная на 100%;

n — расчетный период.

Шаг 9. Определяем величину дохода компании в постпрогнозный период

Величина дохода компании в постпрогнозный период представляет собой сумму свободных денежных потоков для всех периодов, которые остаются за рамками прогнозного периода. Но так как спрогнозировать свободные денежные потоки постпрогнозного периода невозможно, за сумму этих денежных потоков принимается остаточная (терминальная) стоимость предприятия на дату окончания прогнозного периода.

Для расчета этого ключевого показателя могут применяться разные подходы, рассмотрим каждый из них.

• Метод оценки по стоимости чистых активов предполагает, что доход в постпрогнозный период равен стоимости чистых активов предприятия в периоде, следующем за прогнозным периодом. Под чистыми активами понимается стоимость имеющегося у предприятия имущества (за вычетом его обязательств).

У этого метода есть существенный недостаток: активы и обязательства определяются по данным бухгалтерского баланса и часто не отражают справедливую стоимость как активов, так и обязательств. Поэтому метод оценки по стоимости чистых активов применяется редко.

• Метод оценки по ликвидационной стоимости предполагает расчет ликвидационной стоимости активов предприятия на конец прогнозного периода.

Ликвидационная стоимость активов компании определяется как разность между текущей стоимостью активов с учетом затрат на их ликвидацию (демонтаж, транспортировка, охрана и прочие расходы) и текущей стоимостью обязательств.

Этот метод также применяется достаточно редко, так как корректно рассчитать ликвидационную стоимость активов в отдаленном будущем проблематично.

• Метод оценки по модели Гордона, которую также называют моделью постоянного роста. Согласно модели Гордона показатель остаточной стоимости предприятия рассчитывается путем капитализации годового дохода постпрогнозного периода при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и ожидаемыми темпами прироста свободного денежного потока:

ОСП = FСF(n + 1) / (r – g) = FСFn × (1 + g) / (r – g),

где ОСП — стоимость предприятия в постпрогнозный период;

FCF(n + 1) — свободный денежный поток за первый год постпрогнозного периода;

FСFn — свободный денежный поток последнего прогнозного периода;

r — ставка дисконтирования, поделенная на 100%;

g — ожидаемые темпы прироста денежного потока, поделенные на 100%.

Если роста нет, коэффициент капитализации будет равен ставке дисконтирования.

Отметим, что модель Гордона может применяться только если выполняются следующие условия:

• на предприятие стабильные темпы прироста свободных денежных потоков;

• темпы прироста денежных потоков не выше ставки дисконтирования;

• величины амортизационных отчислений и капитальных вложений на всем протяжении постпрогнозного периода равны.

Шаг 10. Рассчитываем текущую стоимость предприятия

Текущая стоимость предприятия рассчитывается как сумма текущих стоимостей всех показателей свободных денежных потоков за конкретный прогнозный период и остаточной (терминальной) стоимости компании в постпрогнозный период.

Как применить метод дисконтированных денежных потоков на практике

Рассмотрим порядок определения стоимости предприятия методом дисконтирования денежных потоков на примере предприятия по производству пластиковых труб «Центролит».

Для оценки предприятия финансовая служба следовала алгоритму, который мы рассмотрели ранее:

Шаг 1

Определила прогнозный период — он равен пяти годам. За основу такого прогноза был взят факт полной физической амортизации основного производственного оборудования через пять лет, что потребует значительных инвестиций для обновления основных производственных фондов.

Шаг 2

Рассчитала выручку от производства и реализации продукции, товаров, работ и услуг и темп ее ежегодного прироста. Прогноз выручки и темпа ее изменения был сделан на основе данных прошлых лет и анализа коммерческого потенциала предприятия.

Шаг 3

Сгруппировала расходы компании. Размер годовой себестоимости выпускаемой и реализуемой продукции, коммерческие и управленческие расходы, а также темпы изменения этих показателей были спрогнозированы, как и в случае с выручкой, на основе данных прошлых лет и оценки коммерческих возможностей компании с учетом запланированных мероприятий по оптимизации затрат предприятия.

Шаг 4

На основе данных, полученных на предыдущих трех шагах, а также с учетом действующей ставки налога на прибыль рассчитала показатели операционной прибыли (EBIT) и операционной прибыли за вычетом скорректированного налога на прибыль.

Шаг 5

Спрогнозировала инвестированный капитал в первый год и темп его снижения в последующие годы прогнозного периода. За основу прогноза были взяты расчеты потребности в ежегодной модернизации отдельных объектов основных средств и пополнении оборотных средств компании. Здесь же определили прогнозное соотношение долей собственного и заемного капитала.

Шаг 6

Исходя из показателя NOPLAT и прогнозной величины инвестированного капитала рассчитала показатель свободного бездолгового денежного потока, спрогнозировала показатель темпа прироста денежного потока в постпрогнозный период исходя из оценки коммерческого потенциала компании.

Шаг 7

Рассчитала ставку дисконтирования:

• по данным финансовой отчетности определила показатели чистой прибыли за последний предпрогнозный год (на основании Отчета о финансовых результатах) и собственных средств предприятия на конец предпрогнозного года (на основании Бухгалтерского баланса);

• рассчитала стоимость собственного капитала по формуле расчета показателя рентабельности собственного капитала (ROE):

35 000 / 160 000 × 100 % = 21,9 %;

• на основе кредитной истории предприятия определила стоимость заемного капитала;

• рассчитала ставку дисконтирования по формуле определения WACC:

(40 × 10 × (1 – 0,2) + 60 × 21,9) / 100 % = 16,3 %.

Данные для дальнейших расчетов представлены в табл. 1.

Шаг 8

Провела дисконтирование свободного бездолгового денежного потока, чтобы определить текущую стоимость свободных денежных потоков.

Шаг 9

Определила стоимость предприятия в постпрогнозный период:

(47 583 × (1 + 5 % / 100 %)) / (16,3 % / 100 % – 5 % / 100 %) = 441 169 тыс. руб.

Шаг 10

Определила итоговую текущую стоимость предприятия:

18 913 + 20 426 + 21 432 + 22 041 + 22 340 + 441 169 = 546 321 тыс. руб.

Расчет всех показателей, включая итоговый — текущую стоимость компании, представлен в табл. 2.

Таким образом, согласно расчетам финансовой службы методом дисконтированных денежных потоков с использованием данных финансовой отчетности текущая стоимость предприятия «Центролит» составила 546 321 тыс. руб.

Выводы

Метод дисконтированных денежных потоков — один из способов определения стоимости предприятия, который, как и другие методы, имеет свои преимущества и недостатки.

Преимущества метода дисконтированных денежных потоков:

+ позволяет провести достаточно полный финансовый (инвестиционный) анализ финансовых показателей оцениваемого предприятия;

+ учитывает исторические финансовые показатели деятельности предприятия, на основе которых можно достаточно корректно прогнозировать будущие денежные потоки компании;

+ позволяет использовать разные методы расчета показателей и строить финансовые модели, что дает большую гибкость в оценке стоимости предприятия;

+ не требует дополнительной информации для сопоставления с другими аналогичными компаниями;

+ не требует привлечения квалифицированного эксперта-оценщика для определения рыночной стоимости активов предприятия.

Недостатки метода дисконтированных денежных потоков:

– требует большого количества прогнозов и допущений, носящих субъективный характер, что может негативно влиять на качество оценки стоимости предприятия;

– размер ставки дисконтирования, имеющий ключевое значение, достаточно сложно корректно определить на весь прогнозный период, что также может негативно влиять на качество оценки стоимости компании.

Чтобы уменьшить количество возможных субъективных ошибок при проведении оценки стоимости предприятия методом дисконтированных денежных потоков, можно построить несколько финансовых моделей, учитывающих разные сценарии развития ситуации (оптимистический, нормальный и пессимистический), а также выставить различные веса отдельным ключевым показателям.

Таким образом, несмотря на имеющиеся недостатки, метод дисконтированных денежных потоков позволяет достаточно глубоко проанализировать финансовые и хозяйственные показатели эффективности деятельности предприятия, понять специфику функционирования компании, а также оценить стоимость компании на основе ключевого для любого инвестора показателя — размера свободных денежных потоков, генерируемых предприятием в будущем.

А чтобы оценка стоимости предприятия была комплексной, доходный подход, основанный на дисконтировании денежных потоков, применяйте вместе с другими методами определения стоимости компаний: сравнительным и затратным подходами. Использование разных методов оценки позволит избежать субъективных ошибок и повысить объективность, а значит, и точность оценки стоимости предприятия.

Статья опубликована в журнале «Справочник экономиста» № 10, 2021.

В новостях экономического характера довольно часто можно услышать термин капитализация — применительно к отдельным компаниям, отраслям или даже рынкам в целом. Показатель капитализации упоминается при оценке акций, анализе финансового состояния, сравнении компаний на рынках.

В данной статье мы подробно рассмотрим рыночный параметр «капитализация»: как он рассчитывается, его особенности, от чего он зависит, где применяется и чем он может быть полезен инвесторам? Ответить на все эти вопросы, рассмотрим расчеты на конкретных примерах российского и американского фондовых рынков.

-

Что такое капитализация.

-

От чего зависит рыночная капитализация компаний.

-

Источники данных о рыночной капитализации компаний.

-

Виды компаний по уровню рыночной капитализации.

-

Значение показателя капитализации для инвестора.

-

Особенности рыночной капитализации.

Что такое капитализация

Капитализация – это биржевой и бухгалтерский термин. В данной статье мы рассмотрим именно его первую версию.

Рыночная капитализация компании (от англ. market capitalization) — это текущая оценочная стоимость всех акций компании, находящихся в публичном обращении. Параметр капитализации компании устанавливается рынком.

Параметр капитализации применим к отдельным компаниям, а также к отраслям и всему фондовому рынку. Параметр рыночной капитализации эмитента раскрывается в определении, которое дали выше. Капитализация отрасли и рынка в целом определяется чисто математически суммированием капитализации компаний, сгруппированных по отраслевому признаку, или же всех публичных компаний, чьи акции торгуются на фондовом рынке.

Важное условие в определении рыночной капитализации компании заключается в том, что это не статичный показатель, он постоянно меняется, актуален на конкретный момент времени.

К примеру. В сезон отчетности за 2 кв. 2022 года компания AMD, известный американский производитель микрочипов, обошел своего главного конкурента INTEL по показателю рыночной капитализации. В ходе торгов 29.07.2022г. акции AMD подросли на 5.05%, капитализация выросла до $153 млрд., а акции INTEL подешевели на 9%, капитализация снизилась до показателя в $148 млрд. Все дело в том, что INTEL выпустила слабую отчетность по итогам 2 кв. (квартальный убыток впервые за 10 лет), к тому же был понижен прогноз на 2022 год. На момент опубликования статьи рыночная капитализация указанных компаний AMD, INTEL могла уже измениться в большую или меньшую сторону, как и всех последующих компаний, упоминаемых далее в статье.

Формула расчета показателя рыночной капитализации достаточно проста:

Разберем на конкретном примере. Рассмотрим мирового лидера алмазодобывающей отрасли, российскую горнорудную компанию ПАО «АЛРОСА». Согласно данным Московской биржи, АЛРОСА выпустила в обращение 7 364 965 630 штук обыкновенных акций. Рыночная цена акции на момент написания статьи составляла 72 руб./шт. Тогда расчет показателя капитализации будет следующим:

Некоторые из эмитентов выпускают два вида акций:обыкновенные и привилегированные. В подобных случаях капитализация компании рассчитывается с учетом стоимости всех видов акций в обращении. То есть применяем формулу отдельно для обыкновенных и привилегированных акций, результаты суммируем. В итоге получаем искомую рыночную капитализацию интересующей компании. Рассмотрим также на конкретном примере — нефтяной компании ПАО «Акционерная нефтяная компания Башнефть». Компания выпустила в обращение 147 846 489 обыкновенных акций и 29 788 012 привилегированных акций.

")

")

То есть расчет капитализации компаний с выпуском нескольких видов акций учитывает совокупность рыночной стоимости обыкновенных и привилегированных акций.

От чего зависит рыночная капитализация компаний

Из формулы расчет показателя капитализации следует, что его размер определяется двумя параметрами:

-

Количеством акций в обращении. Это наиболее статичный параметр, но и он может изменяться с течением времени – за счет того, что компания может проводить байбеки (обратный выкуп акций), допэмиссию акций. Количество акций в обращении также может меняться при проведении процедуры СПЛИТ – дроблении акций, когда акций в обращении становится кратно больше. Но сама по себе эта процедура не отражается на капитализации, так как при увеличении числа акций в обращении на аналогичный коэффициент уменьшается и их стоимость.

-

Рыночной стоимостью акций. Это волатильная составляющая формулы расчета капитализации, которая меняется ежесекундно. Котировки акций в зависимости от ликвидности, новостного фона, ситуации на рынке могут постоянно меняться, соответственно меняется и капитализация / рыночная стоимость компании, которую диктует рынок в виде спроса и предложения на конкретную акцию («Что влияет на стоимость акций»).

Источники данных о рыночной капитализации компаний

Данные о капитализации компаний можно найти в самых разных источниках:

-

на официальных сайтах самих компаний (в разделе «Инвесторам»),

-

на сайте Московской биржи,

-

специальных сервисах для инвесторов, к примеру, в сервисе Fin-plan Radar.

На сайтах компаний эмитентов в разделах «Акционерам и инвесторам» можно найти подробную информацию о количестве акций в обращении, динамике количества акций (прошедших байбеках и допэмиссиях), а также информацию о программах депозитарных расписок на иностранных рынках. Что касается биржевых данных, то обычно на сайтах российских компаний может быть указана актуальная рыночная цена акции, но вот капитализация – на конкретные периоды. К примеру, на сайте ПАО Газпром:

На сайте Мосбиржи есть информация по архивным значениям капитализации (в едином источнике) или же актуальные данные капитализации на страницах каждого листингового инструмента. К примеру – раздел с архивными данными по капитализации российских компаний:

Отдельно по компании Газпром в режиме реального времени:

Профессиональные сервисы для инвесторов в качестве источника информации имеют преимущества:

-

консолидируют в одном месте информацию по капитализации всех компаний,

-

предоставляют информацию не только о рыночной оценке стоимости отдельной компании, но и секторов, всего рынка.

-

кроме показателя капитализации, в сервисах для инвестора содержится информация об инвестиционных мультипликаторах и прочих важных для инвестора параметрах финансовых инструментов (показатель бета, просад, консенсунс-прогноз или потенциал роста акции в %, дивидендная доходность и проч.).

И вся эта аналитика не только по российскому рынку. Всеми этими преимуществами обладает сервис Fin-plan Radar. Пример – страница акции Газпром:

Виды компаний по уровню рыночной капитализации

Из ранее сказанного в статье понятно, что капитализация определяется двумя параметрами – количеством акций в обращении и их рыночной оценкой (то есть стоимостью акции). Котировки акций, как и их количество в обращении различны для разных участников рынка. И это определяет различие компаний эмитентов по их рыночной стоимости. Когда говорят, что компания А стоит дороже компании Б, то имеется в виду, что капитализация компании А больше капитализации компании Б.

В зависимости от параметра капитализации выделяют следующие виды компаний:

-

Компании высокой капитализации.

-

Компании средней капитализации.

-

Компании малой капитализации.

В мировой практике есть условная градация, какие компании относятся к каждой категории. Для компаний высокой капитализации – рыночная оценка более $10 млрд., средней капитализации — от $2 до $10 млрд., малой капитализации — до $2 млрд. Но в ситуации с российским рынком применение такой шкалы необоснованно из-за крайней (иногда кардинальной) нестабильности курса рубля к доллару. К тому же непосредственные значения капитализации для отнесения компании к тому или иному классу меняются со временем и в зависимости от предпочтений аналитиков. Рассмотрим градацию компаний по рыночной капитализации именно на примере российского рынка и выделим их специфические особенности.

Компании высокой капитализации

Это компании гиганты, так называемые голубые фишки фондового рынка. Кроме того, что это самые капитализированные компании, это системообразующие операторы ведущих отраслей экономики с монопольным положением в своей отрасли. Московская биржа рассчитывает отдельный индекс для данных компаний — Индекс голубых фишек Московской Биржи (тикер MOEXBC). Индексная корзина включает акции:Сбербанк, Газпром, Яндекс, Лукойл, Роснефть, Новатек и др. Кроме высокой капитализации, акции «голубых фишек» характеризуются высокой ликвидностью. Это значит, что по данным акциям в биржевом стакане всегда есть спрос и предложение, минимальные спреды, крупные пакеты акций можно достаточно быстро реализовать по текущей рыночной цене. Также эти компании характеризуются надежностью, прозрачной финансовой отчетностью, котировки акций больше зависят от фундаментальных показателей, а не от новостного фона и спекулятивного настроения. В кризис их котировки медленнее падают и быстрее восстанавливаются. Большинство компаний из списка «голубых фишек» имеют хорошую дивидендную историю – именно они обычно фигурируют в списках дивидендных аристократов. Компании с высокой капитализацией обычно составляют основу индексов широкого рынка (для России это индекс Московской биржи, для США – индекс S&P500), отраслевых индексов. И уже по динамике этих индексов инвесторы оценивают ситуацию в отрасли и в целом на фондовом рынке.

Чтобы понять удельный вес и значимость компаний голубых фишек в общей структуре фондового рынка, достаточно посмотреть на корреляцию двух индексов – Индекса Мосбиржи и Индекса голубых фишек Мосбиржи.

По состоянию на конец 2-го квартала 2022 года суммарная доля капитализации компаний из индекса голубых фишек Мосбиржи составляла около 64% общей капитализации российского фондового рынка.

10 крупнейших капитализированных российских компаний составляют более 62% от общей капитализации рынка (на конец 2 пг. 2022г):

Условно можно сказать, что риск инвестиций в компании высокой капитализации ниже, чем в компании с малой капитализацией, ниже риски рыночных манипуляций. Но при этом все относительно, так как абсолютно безрисковых инвестиционных инструментов не существует. И от компаний большой стоимости можно ожидать «сюрпризов». Так, например, акции ПАО «Газпром» в июле 2022г. на новости об отмене выплат дивидендов за 2022 год откатились в своей стоимости к 2011 году. В результате инвесторы, которые приобретали акции с целью получения дивидендов, не получили ни обещанных дивидендов, ни прибыли от роста стоимости акции.

То есть капитализация компании – это не единственный показатель, по которому должно оцениваться качество инвестиционной идеи. Ведь рыночная стоимость – это показатель нестабильный, и иногда высокая рыночная оценка может быть искусственно завышена – вследствие завышенных ожиданий инвесторов или попросту за счет манипулирования ценами.

Акциям компаний малой и средней капитализации

Отнесение компаний отдельно к категориям малой и средней капитализации достаточно условно, так как рыночная оценка компаний меняется ежесекундно и периодически может демонстрировать крутые движения. Поэтому зачастую о компаниях малого и среднего уровня капитализации говорят как об одном общем сегменте.

Крупнейший российский индексный провайдер, Московская биржа, для данной категории компаний также ведет отдельный индекс – Индекс средней и малой капитализации Мосбиржи (тикер MCXSM). Это композитный индекс российского фондового рынка включает в себя ликвидные акции малого и среднего уровня капитализации, которые входят в котировальные списки торговой площадки. Это более многочисленный сегмент акций, в который входит свыше 30 бумаг. А если уйти от индексов, то можно считать, что в эту категорию входят все компании, которые не относятся к списку голубых фишек (голубых фишек всего 15).

Акциям компаний малой и средней капитализации характерны следующие параметры:

-

Гораздо меньшая ликвидность, или, по-другому, степень спроса на акции, означающая, насколько быстро мы сможем продать актив по цене, близкой к рыночной.

-

Они имеют более высокие риски, так как это меньшие по размеру бизнесы.

-

Компании могут иметь бОльший потенциал роста, так как у них большие маневра, нежели у компаний-гигантов рыночной капитализации. Но и здесь все условно.

Мировые лидеры рыночной капитализации

Как уже было сказано ранее, капитализация – это параметр применимый как к отдельным компаниям, так и странам.

В лидерах фондовых рынков по рыночной капитализации неизменно находятся Соединенные Штаты Америки. Второе место р рейтинге лидеров по показателю рыночной капитализации занимает Китай. Согласно данным мирового банка страновый рейтинг по параметру капитализации на 01.01.2021г. выглядит следующим образом:

На следующей диаграмме представлен рейтинг самых дорогих компаний по итогам первого полугодия 2022г.

Рейтинги компаний по капитализации с определенной периодичностью меняются в силу нестабильности рыночных цен.

Значение показателя капитализация для инвестора

Капитализация дает представление о рыночной оценке компании. Практическое применение данного показателя и ограничено, и многообразно одновременно. С одной стороны, использование самого показателя капитализации для сравнений нескольких компаний, именно с инвестиционной точки зрения, не является корректным. Мы лишь можем сделать вывод о том, какая компания дороже или дешевле. Но такая оценка не дает понимания, а какая компания лучше с точки зрения инвестиционной привлекательности. Для инвестиционной оценки используются относительные показатели – так называемые инвестиционные мультипликаторы. Как раз в формулах расчета инвестиционных мультипликаторов капитализация имеет широкое применение.

-

Мультипликатор Р/Е (Price to earnings) – отношение капитализации к прибыли

Мультипликатор, по сути, показывает, срок окупаемости инвестиционной идеи — за сколько лет компания полностью окупит свою рыночную стоимость. Для расчета используется показатель годовой чистой прибыли.

Чем ниже мультипликатор P/E, тем интереснее акция данной компании для покупки, тем более она недооценена рынком. Для определения рыночной недооценки используется сравнение значение мультипликатора P/E по рассматриваемой компании со среднерыночным показателем, отраслевым или же сравнение с конкурентом.

-

Мультипликатор P/S (Price to sales) – отношение капитализации к выручке

P/S — отношение капитализации компании к ее годовой выручке. Мультипликатор показывает, сколько заплатит инвестор за каждый $/руб. выручки. Определяет, за сколько лет предприятие получит доход, равный ее рыночной стоимости. Смысл данного мультипликатора схож с P/E. Его суть также состоит в определении сроков окупаемости. Данный мультипликатор используют тогда, когда у компании нет прибыли (она работает с убытком), либо прибыль нестабильная – зачастую это молодые растущие бизнесы или компании циклических отраслей.

Значение показателя всегда больше и равно нулю, потому что выручка, которая участвует в расчете в знаменателе, в принципе не может быть отрицательной. Принцип работы с данным показателем аналогичен P/E – низкое значение мультипликатора говорит о рыночной недооценке компании. Рыночную недооценку определяют путем сравнения P/S по компании с отраслевым, среднерыночным значением или со значением ключевых конкурентов. Рассматривать мультипликатор лучше в динамике нескольких лет, что позволяет отследить снижение / рост показателя и сделать соответствующие выводы о бизнесе.

-

Мультипликатор P/BV (Price to book value) — отношение капитализации к балансовой стоимости активов

P/B (Price to book value) — отношение капитализации к балансовой стоимости активов (по-другому к чистым активам). Мультипликатор показывает, насколько рыночная стоимость компании подкреплена ее чистыми активами, или по-другому, как соотносятся рубль рыночной стоимости акций с рублем активов.

Это мультипликатор, также свидетельствующий о степени возможной недооценки либо переоценки компании. P/B меньше 1 свидетельствует о том, что стоимость компании оценивается ниже, чем принадлежащие ей активы, что является фактором недооценки компаний. Показатель меньше нуля говорит о наличии долгов в компании, превышающих ее активы, и, соответственно, отрицательной балансовой стоимости активов компании. Показатель больше единицы, возможно, свидетельствует о переоценённости компании, но, здесь в цену акции могут быть заложены будущие ожидания инвесторов, либо текущая стоимость эффективного управления бизнесом, которую невозможно отразить на балансе предприятия в качестве актива (имущество, прочее).

-

Мультипликатор P/ Equity (Price to Equity) — отношение капитализации к собственному капиталу компании

Это соотношение цены компании и ее собственного капитала. Данное соотношение близкое к 1-це говорит нам о том, что компания стоит на уровне собственного капитала — это, на самом деле, также показатель инвестиционной недооценки. Значение этого мультипликатора, как и всех остальных также сравнивается со значением других представителей отрасли, либо со средними значениями показателей по отрасли, либо рынком.

Более подробно о рыночных мультипликаторах, в том числе о тех, где в расчетах используется показатель рыночной капитализации, можно прочесть в статье «Рыночные мультипликаторы».

Особенности рыночной капитализации

Отметим основные особенности параметра рыночной капитализации:

-

Универсальный алгоритм расчета – алгоритм расчета един для всех фондовых рынков.

-

Обширная область применения. Параметр капитализации применяется как сам по себе (но здесь в ограниченном варианте), так и в расчетах рыночных мультипликаторов.

-

Не всегда рыночная капитализация соответствует объективной цене бизнеса, часто определяется настроениями инвесторов, спекулятивными действиями участников рынка.

-

Капитализация — не статичный параметр, он может меняться из-за изменения двух параметров, которые заложены в его расчете:

-

цена акции – это рыночный параметр, который меняется ежесекундно.

-

количество акций в обращении – более статичный параметр, но также подверженный изменению: байбеки (обратный выкуп акций), допэмиссия акций.

-

-

Рыночную капитализацию нельзя рассчитать, когда речь идет об обществе с ограниченной ответственностью или непубличном акционером обществе, поскольку в данных компаниях нет акций, которые бы обращались на рынке и оценивались участниками рынка.

Вывод

Показатель рыночной капитализации – один из самых популярных биржевых параметров. Для публичных компаний расчет рыночной капитализации достаточно легкий и не требует отдельных глубоких познаний в области экономики и финансов. На основе данного параметры инвесторы оценивают стоимость той или иной компании, а на основании значений рыночных мультипликаторов, рассчитанных с ее использованием, делают выводы об инвестиционной привлекательности.

При этом важно помнить, что правильный выбор инвестиционных бумаг не должен строиться лишь на показателе капитализации. Высокая рыночная оценка компании еще не говорит о том, что в будущем ее стоимость сможет показать рост. А для инвестора рост рыночной оценки равно росту стоимости акций. Высокая рыночная капитализация – это лишь показатель размера бизнеса, либо высоких ожиданий инвесторов или результат рыночных манипуляций ценами. Зачастую компании средней или малой капитализации могут показывать кратный рост стоимости акций, а вот компании большой капитализации с малой вероятностью могут продемонстрировать такой «трюк».

Для того чтобы выбрать в инвестиционный портфель акции перспективных компаний, необходимо проводить комплексный фундаментальный анализ. Практическую пользу в проведении такого анализа может оказать профессиональный сервис для инвесторов Fin-plan Radar.

О том, как и по каким параметрам выбирать акции перспективных компаний, как формировать инвестиционный портфель, устойчивый к любым рыночным катаклизмам, мы рассказываем на наших бесплатных мастер-классах для инвесторов. Записаться на очередной открытый урок можно по ссылке.