|

Методическая разработка занятия. |

Внеурочное занятие по финансовой грамотности. |

|

Внеурочное занятие |

Выбор страховой компании. |

|

Категория обучающихся |

5,6 класс |

|

Автор проекта |

Оксана Сергеевна Коляда МАОУ ГИМНАЗИЯ № 6 г. Красноярск Красноярского края учитель математики |

Технологическая карта внеурочного занятия по финансовой грамотности.

|

Тема занятия: |

Выбор страховой компании |

|

Целевая группа: |

5,6 класс |

|

Цель занятия: |

Сформировать представление о финансовом инструменте – страхование. |

|

Планируемые результаты: |

Метапредметные: Познавательные: использование приёмов работы с простой финансовой и статистической информацией, содержащейся на специализированных интернет-сайтах; умение производить расчёты с использованием интернет-калькуляторов. Регулятивные: проявление познавательной и творческой инициативы в применении полученных знаний и умений для решения элементарных вопросов в области экономики семьи; контроль и самоконтроль, оценка выполнения действий по изучению экономики семьи. Коммуникативные: работая индивидуально и в парах, договариваться о распределении функций и позиций в совместной деятельности, находить общее решение и разрешать конфликты на основе согласования позиций и учёта интересов сторон; умение формулировать, аргументировать и отстаивать своё мнение. Предметные: находить актуальную информацию о страховых компаниях и их услугах; |

|

Формы и методы организации учебно-познавательной деятельности |

Практикум, мини — исследование, метод кластера. |

|

Средства обучения |

Компьютер, проектор. |

План внеурочного занятия

|

№ |

Деятельность учителя |

Деятельность ученика |

|||||||||||||||

|

1 |

Организационный Приветственное слово учителя Добрый день! Посмотрите на соседа, улыбнитесь, сделайте комплимент друг другу. |

Слушают, настраиваются на работу |

|||||||||||||||

|

2 |

Актуализация знаний учащихся 1.Учитель предлагает учащимся просмотреть видеоролик «На всякий случай – Смешарики. Азбука финансовой грамотности» Задание к видеоролику: выписать финансовые термины, встречающиеся в видеоролике. 2. Подчеркнуть термины, которых нет в словаре финансовых терминов. 3. Задание на доске: разместить выделенные слова в кластер

Посмотрите, что все понятия на доске связаны с понятием «Страховая компания». Запишем их в словарь и постепенно будем давать им определение. |

Обучающиеся с места отвечают на поставленный вопрос. Выписанные термины: страховой агент, застраховать имущество, страховка, страховая компания, страховая компания выплатит деньги, защититься от неприятностей |

|||||||||||||||

|

3 |

Проверка домашнего задания Заполняем таблицу на доске

В третьем столбце таблицы указаны различные страховые компании. Почему родители обратились в разные компании? Сформулируйте тему занятия. |

Ученики проводили мини-исследование по теме: «Исследуем, что застраховано в семье и в какой компании». Участвуют в беседе, слушают друг друга. Делают предположения. Формулируют тему, цель занятия. Тема : « Выбор страховой компании» |

|||||||||||||||

|

4 |

Изучение нового материала Кто занимается страхованием? Задание: самостоятельно найти определения страховой компании Работа в парах Задача Пенсионерка зашла в управляющую компанию за справкой и её уговорили застраховать квартиру стоимостью 2 200 000 рублей от последствий пожара, затопления или кражи Узнать стоимость страховки квартиры или дома можно на сайте любой крупной страховой компании или на сайте-агрегаторе с помощью имеющегося на нём калькулятора. Например, это можно сделать на сайте «Сравни.ру» (www.sravni.ru/strahovanie-nedvizhimosti). Ей предложили список страховых компаний. см ( приложение1) Какую страховую компанию следует выбрать? Перечислим критерии надежности страховых компаний 1.Дейтвующая лицензия на страховую деятельность. 2. Страховая компания должна быть в реестре ЦБ РФ. 3. В ее отношении не должно быть возбуждено дело о банкротстве. 4. Рейтинг компании, отзывы в СМИ, интернет. Существует сайт ЦБ РФ, на котором собрана вся информация о страховых компаниях. |

Страховые компании или страховщики Учащиеся записывают определение в словарь финансовых терминов. Страховщик ( страховая компания) – это юридическое лицо, имеющее лицензию на осуществление страховой деятельности по определенному виду страхования. Регулятор ЦБ. (записывают определение в словарь финансовых терминов) Представление и обоснование результатов работы в парах Учащиеся записывают критерии в словарь финансовых терминов и вносят в кластер. |

|||||||||||||||

|

5 |

Первичное закрепление нового материала. Работа в парах. Мини — исследование Узнать стоимость страховки квартиры пенсионерки на сайте любой крупной страховой компании, представленных в Красноярском крае. |

Представление и обоснование результатов работы. |

|||||||||||||||

|

6 |

Итоги урока Вопросы

|

Обучающиеся с места отвечают на поставленные вопросы. |

|||||||||||||||

|

7 |

Домашнее задание Составьте «Правила выбора надёжной страховой компании». |

Список литературы

- А.И. Столяров, к.э.н. доцент. Курс лекций «Страхование: сущность и основные понятия».

- Н.П. Моторо, Н.В. Новожилова, М.М. Шалашова. Сборник математических задач «Основы финансовой грамотности».

- Е. Вигдорчик, И. Липсиц. Материалы для учащихся. 5–7 классы общеобразовательных организаций «Финансовая грамотность».

4 «На всякий случай – Смешарики. Азбука финансовой грамотности» https://www.youtube.com/watch?v=fWKVCCGsdS0

Приложение 1

Страховые компании

Центральный банк РФ рекомендует страхователям проверять

наличие лицензии у страховых компаний при оформлении полиса

|

№ |

Наименование страховой организации |

Наименование субъекта РФ |

Наименование города |

Размер уставного капитала ( руб) |

|

|

Полное |

Краткое |

||||

|

1 |

Общество с ограниченной ответственностью «Золотой компас» |

ООО «Золотой компас» |

Красноярский край |

Красноярск |

465млн |

|

2 |

Акционерное общество «Еникомсей» |

АО «Еникомсей» |

Красноярский край |

Красноярск |

460 млн |

|

3 |

Страховое публичное акционерное общество «Радость» |

СПАО «Радость» |

Республика Хакасия |

Абакан |

150млн |

|

4 |

Акционерное общество «Величие» |

АО «Величие» |

Красноярский край |

Красноярск |

459млн |

|

5 |

Общество с ограниченной ответственностью «Ирбей» |

ООО «Ирбей» |

Красноярский край |

Канск |

470 млн |

Компании, находящиеся в зоне риска отзыва лицензии из-за недостаточности уставного капитала, выделены жирным шрифтом.

Общество с ограниченной ответственностью «Золотой компас»

Компания ООО «Золотой компас» работает на рынке с 2003 года. Наша миссия – создавать доверие между людьми. Каждый день мы работаем над тем, чтобы оправдать доверие наших клиентов и помочь им избавиться от тревог и подозрительности. Мы хотим на своём примере показать, что доверие порождает доверие.

В нашей компании действуют следующие акции и предложения: 20% для молодых автовладельцев со стажем от 0-3лет, скидка 15% при внесении в страховку 3 и более людей, скидка 25% для пенсионеров. (отсутствует лицензия у компании). Контактный телефон, факс (включая код города) 3-25-29-361

Акционерное общество «Еникомсей»

Акционерное общество «Еникомсей» признан лидером по качеству обслуживания среди крупнейших страховых компаний, согласно ежегодному исследованию NAUMEN.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

ХУК № 4987-006 |

19.июл.17 |

321 |

3-38-94-01 |

660058 Красноярский край, Г. Красноярск, ул Ады Новиковой 74-78 |

Акционерное общество «Еникомсей» запустила акцию «Каско кэшбэк» для всех владельцев каско: теперь клиенту могут вернуть 5% стоимости полиса за аккуратное вождение.

Компания стала обладателем ежегодной премии «Время инноваций» в номинации «Проект года» в категории «Спорт и здоровый образ жизни».

В рамках инновационной линейки продуктов, позволяющих легко управлять страховой программой с помощью мобильного приложения, «Еникомсей» запустила уникальные на российском рынке сервисы «Travel on/off» и «Каско on/off» — теперь включать и выключать защиту можно самостоятельно в мобильном приложении.

Компания запустила короткий номер для звонков с мобильного телефона – *0999.

Отзывы на сайте компании

14.01.21 Был приятно удивлен

ДТП, въехали в заднюю часть автомобиля, по ОСАГО записался на прием на сайте на следующую неделю, приняли точно по времени, осмотр провели быстро, все без очереди, дополнительно приехал по записи для осмотра скрытых повреждений (снимали бампер), решил не получать выплату, а сделать в сервисе маяк надежды. Через неделю уже пришли запчасти (замена бампера и крышки багажника), сделали все за 5 дней. Покрашено хорошо, придраться не к чему. Ни разу не нагрубил ни один специалист с которыми имел дело. В итоге меньше месяца прошло, приезжал всего 3 раза и все сделано.

16.03.19 Всё закончилось!

Здравствуйте, вот и закончились мои мучения, ожидание было долгим, но оно того стоило, страховая выплатила мне ущерб, хватило за ремонт авто отдать, комиссарам, и на сапоги мне осталось, так что хочу пожелать не отчаиваться, Слава Богу что все живы, я тоже не верила, что для меня всё закончится хорошо, но это случилось, спасибо!!!

22.02.19 Не пришел полис на почту

электронный полис ОСАГО не пришел на почту. 23.03.2021 оформляли полис через рса в компании, деньги списали в размере 4647.57 в 16:54, номер не присвоили. Прошли сутки ни денег, ни полиса. решите проблему. срочно!!!

Страховое публичное акционерное общество «Радость»

Страховое публичное акционерное общество «Радость» предлагает все виды страховых услуг. Страховой полис обеспечит вам финансовую стабильность и уверенность в завтрашнем дне.

При наступлении страхового случая как корпоративные, так и частные клиенты получают возмещение ущерба в срок и в полном объеме. С полисом Радость вы будете надежно защищены по всем рискам, прописанным в вашем договоре страхования.

Получите бесплатную консультацию, посетив ближайший к вам офис СПАО «Радость», позвонив по телефону или задав вопрос на сайте компании.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

кух № 4589-041 |

29.02.15 |

356 |

4-89-89-01 |

680058 Республика Хакасия, г. Абакан, ул Строительная 89- оф4 |

Общество с ограниченной ответственностью «Ирбей»

Компания « Ирбей» одна из крупнейших страховых компаний в России, предлагает широкий спектр программ страхования для частных лиц.

|

Номер Лиц. Минфина |

Дата Лиц. Минфина |

Номер Свид-ва РСА |

Основной телефон/факс |

Адрес фактического Местонахождения подразделения по рассмотрению страховых случаев |

|

УКХ № 189-041 |

31.12.16. |

666 |

3-89-89-01 |

660058 Красноярский край, Г. Красноярск, ул Щорса 78-78 |

Отзывы о компании, которые находятся в свободном доступе

21.02.2021 ДОСТОИНСТВА: ИХ нет. НЕДОСТАТКИ: Компенсацию выплачивают с боем; обман, введение в заблуждение клиентов.

24.03.2021 ДОСТОИНСТВА: НЕТ. НЕДОСТАТКИ: Клиент ориентированность ноль. Новых клиентов не хотят получить. Консультация на нулевом уровне.

19.01.2021ДОСТОИНСТВА: Какие плюсы-одни минусы. НЕДОСТАТКИ: Огромный минус. Лет 10 страховался в этой компании. Издевательство, а не страховая впаривают дополнительное страхование. Пошёл в другую компанию сделал страховку на 600р дешевле. Не страхуйтесь в этой шарашке! Буду писать заявление в прокуратуру.

Зачем сравнивать деятельность разных страховых компаний

Человек, обращающийся в страховую компанию, рассчитывает в непредвиденной ситуации минимизировать затраты своих ресурсов – времени, нервов и денег на нейтрализацию ее последствий с помощью страхового сервиса. Существуют вопросы, на которые нельзя ответить отрицательно. И один из них: вы хотели бы, чтобы вам кто-то помог в трудной ситуации?

Чтобы быть уверенным, что помощь придет вовремя и в нужном объеме, следует отнестись максимально серьезно к вопросу, какой страховой компании отдать предпочтение.

По данным на конец 2020 года на рынке работали страховщики:

- 160 страховых компаний;

- 13 обществ по взаимному страхованию;

- 59 брокеров.

Идет ли речь о дорогом имуществе, драгоценном здоровье, кредите или рискованном предприятии, сомнений уже давно ни у кого не возникает – страховаться нужно. Но какую страховую компанию выбрать – вопрос не из простых.

В современных условиях постоянной спешки и рабочих перегрузок многим некогда заниматься сравнительным анализом, и они идут по пути наименьшего сопротивления: обращаются к сайтам, которые делают выбор за них. А те сравнивают обычно по одному критерию: цене страховки. Конечно, каждый вправе решать, что для него важнее, но заниженный тариф может говорить о двух вещах:

- молодая компания демпингует конкурентов на рынке, чтобы привлечь клиентов;

- у компании тяжелое финансовое положение, и она гасит долги за счет привлечения новых.

В первом случае возможно, что у молодого страховщика существует огромная финансовая подушка, но чаще всего низкие тарифы у новичков – результат отсутствия опыта и надежды на «авось». Во втором случае есть ничтожная вероятность, что дела у страховщика настолько хороши (например, за счет корпоративного страхования), что он может позволить себе благотворительность, но чаще всего он уже движется в сторону банкротства.

Многие потенциальные клиенты ориентируются на отзывы из интернета. Это тоже имеет значение, но нужно помнить, что часть положительных отзывов инспирирована самими страховщиками, а часть отрицательных вызвана не всегда обоснованными претензиями. Самые ценные отзывы, которым можно без сомнения доверять – отзывы знакомых и друзей. Но нужно помнить, что ситуация динамично меняется, и то, что вчера было замечательно, сегодня может оказаться никуда не годным, и наоборот.

В любом случае лучше разобраться самому, как выбрать страховую компанию. Предпочтительно выбирать страховщика, который ведет публичную политику, размещает на своем сайте финансовые показатели и участвует в рейтингах.

Страхователю, в принципе, наплевать на финансовую отчетность, уставный капитал и рейтинги, лишь бы ему был предоставлен хороший сервис. Но эти параметры связаны между собой самым непосредственным образом: не может слабая в финансовом отношении компания обеспечить достойный сервис, своевременные и достаточные выплаты по страховым случаям. В финансовых вопросах тоже не каждый разбирается, но это только кажется трудным. На деле все не так уж и сложно, важно знать, как и какие параметры нужно трактовать.

Не маловажно, для какого вида страхования подбирается страховщик. По-разному оценивается, какую страховую компанию выбрать для ОСАГО, ОМС, ДМС или КАСКО. Например, для страхования выезжающих за рубеж важно, каким сервисным иностранным компаниям доверено здоровье наших соотечественников, а для КАСКО – с какими автосервисами работает страховщик, и как отзываются клиенты об этом СТО.

Тем не менее, существуют общие критерии, по которым можно оценить деятельность любой страховой компании.

Основные критерии выбора страховщика

Какие бы объекты не предстояло застраховать, для выбора страховой компании существуют основные критерии:

- срок пребывания на рынке страхования;

- уровень выплат;

- размер уставного капитала и наличие лицензии на нужный вид страхования;

- условия выплат;

- положение в рейтингах надежности.

Срок работы на рынке

Считается, что за 3-5 лет компания нарабатывает опыт и статистику, которая позволяет разрабатывать обоснованные тарифы и откорректировать правила страхования и условия выплат по обнаруженным недочетам. На основе первых нескольких лет составляются дальнейшие прогнозы, корректируется финансовая политика компании, позволяющая выйти на устойчивое функционирование.

Уровень выплат

Уровень выплат понимается как соотношение суммы выплаченных возмещений и собранных взносов, умноженное на 100. Реально расчет немного сложнее, так как выплаты могут быть совершены в одном отчетном периоде, а поступление – в другом, но для понимания этого достаточно.

Нормальный уровень выплат должен не выходить из диапазона от 40% до 50. Если он меньше минимального значения диапазона, это может указывать на недостаточный уровень выплат, а если он больше – на возможные трудности с выплатами, так как уже при 55%-м уровне выплат страховщик начинает работать в убыток. Для понимания, почему это происходит, достаточно вспомнить, что существуют комиссионные вознаграждения агентам, налоги, расходы на зарплату, административные и прочие расходы.

Уставный капитал и наличие лицензии

Уставный капитал указывает на финансовую устойчивость кампании. По закону в соответствии с требованиями ЦБ страховщики должны иметь оплаченный уставной капитал не ниже оговоренных минимумов:

- 300 миллионов рублей – базовый минимум для всех видов кроме страхования жизни и ОМС;

- 450 миллионов рублей – для страхования жизни;

- 600 миллионов рублей – для перестраховочной деятельности или для перестрахования с любыми видами страхования;

- 120 миллионов – для ОМС.

У серьезных страховых компаний реальный уставный капитал исчисляется даже не сотнями миллионов, а миллиардами рублей. Для подтверждения суммы уставного капитала страховой надзор привлекает актуариев, поэтому публикуемым данным можно доверять.

Кроме уставного капитала на финансовую устойчивость указывают обоснованные тарифы, страховые резервы, собственный капитал и другие параметры, но вдаваться в эти дебри при выборе страховщика не стоит, за этими показателями следит служба страхового надзора Банка России.

С лицензией все понятно, она должна быть и находиться в актуальном состоянии, то есть не должна быть приостановлена или отозвана. Убедиться в этом можно на сайте Банка России, скачав список страховщиков, у которых отозвана лицензия. Например, в 2020 году из-за нарушений отозвали лицензии у страховой группы «Спасские ворота-М», национальной страховой группы «РОСЭНЕРГО», у «Розничного и корпоративного страхования».

Условия выплат

Если уже решено, какую страховую компанию выбрать в Москве или в регионе, следует провести анализ условий выплат по конкретному виду страхования. Чаще всего за низким тарифом скрываются ограничения по выплатам. Иногда они скрыты и за высоким тарифом. Следует ознакомиться с обстоятельствами:

- с набором страховых случаев и исключениями из них;

- типом франшизы (всегда или при каких условиях она вычитается из суммы выплаты);

- сроками выплат;

- уменьшением страховой суммы после каждой выплаты;

- поводами для отказа в выплате и другими условиями.

Правила страхования по нужному виду или текст конкретной программы (а чаще – и то, и другое, так как в программе могут быть ссылки на правила) можно получить в офисе компании, страхового брокера или скачать на сайте страховщика. Если условия вызывают сомнения, можно сравнить их с условиями других компаний, но это сложно. Можно задать вопросы менеджерам компании или страховым брокерам, представляющим этого страховщика. Также можно найти необходимую информацию на нашем портале в рубрике Контрольная закупка, где наши волонтеры изучают и сравнивают между собой продукты страховых компаний.

Рейтинги надежности

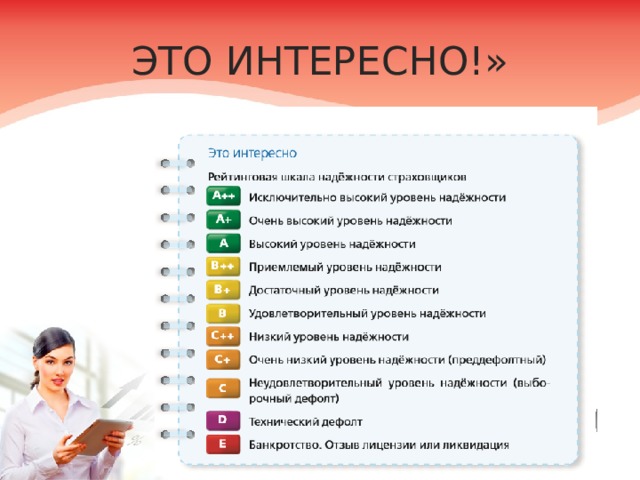

Чтобы не сильно углубляться в страховую отчетность и не ломать себе голову над цифрами и алгоритмами их расчета, надежность страховой компании определяют специальные рейтинговые агентства. В зависимости от результатов оценки компании присваивается буквенный код, который может сопровождаться знаками «+» или «-».

Для обозначения уровня надежности приняты буквенные обозначения, например:

- «A» – высокий уровень;

- «B» – приемлемый (удовлетворительный);

- «C» – низкий;

- «D» – компания обанкротилась;

- «E» – лицензия отозвана.

Кроме составленных рейтинговыми агентствами списков, существуют народные рейтинги, составленные на основе отзывов клиентов.

Можно серьезно относиться к народному рейтингу, а можно доверять профессионалам. Народный рейтинг грешит тем, что основывается на отзывах, а отзывы чаще всего пишут обиженные клиенты, а те, у кого все прошло гладко, отзывы оставляют редко. Кроме того, многие компании (не только страховщики) заказывают отзывы у профессиональных копирайтеров, поэтому они отражают иногда мнение самих страховщиков.

Что касается рейтингов, составленных на основе анализа, проведенного экспертами, то они чаще отражают страховую реальность. Признанным рейтинговым агентством, работающим в области страхования, является компания «Эксперта РА». Она ранжировала страховые организации по числу собранных за прошлый год премий и уровню кредитных рейтингов. В десятку лидеров попали СК:

- «СОГАЗ»,

- «Альянс»,

- «АльфаСтрахование»,

- «Ингосстрах»,

- «РЕСО-Гарантия»,

- «Сбербанк страхование жизни»,

- «СОГАЗ-ЖИЗНЬ»,

- «Сбербанк страхование»,

- «Альянс Жизнь»,

- «ВТБ Страхование».

Результаты оценки «Эксперт РА» использовало международное рейтинговое агентство «Форбс». Для составления своего рейтинга Forbes использовало рейтинги 6 агентств:

- Эксперт РА,

- S&P Global Ratings,

- FITCH,

- АКРА (аналитическое кредитное РА),

- НРА (национальное РА),

- НКР (национальные кредитные рейтинги).

Из этих шести агентств 2 (S&P и FITCH) являются международными, деятельность которых недавно была ограничена на рынке России. Их место постепенно занимают отечественные агентства. Не все из них оценивали все страховые компании, поэтому в рейтинге Forbes есть пустые места.

Региональные рейтинги

Свежие региональные рейтинги приводит сайт sravni.ru. Там приводятся данные за 2019 и 2020 годы. Ранжирование проводилось по объему страховых выплат. Достаточно указать регион, чтобы получит данные в табличной форме. Например, в лидеры по Калининградской области вышли СК: «СОГАЗ», «Ингосстрах», «АльфаСтрахование», «РЕСО-Гарантия», «ВСК».

Региональный рейтинг позволит выбрать компанию из числа лидеров в каждом субъекте РФ.

Другие критерии выбора СК

Для решения по вопросу выбора СК могут иметь значение дополнительные критерии:

- наличие судебных исков;

- территория регистрации;

- прирост активов (имущества, материальных ценностей);

- прозрачные формулировки договоров и правил.

Если у компании много судебных дел, то доверять ей проблематично.

Формулировки договоров и правил следует проверить на предмет разночтения, чтобы не было двойных трактовок.

Если, заходя в офис СК, клиент видит все время новые лица, это тоже должно его настораживать – из хороших компаний сотрудники не уходят.

Резюме

Сегодня мы привели список рекомендаций по выбору страховой компании. Это список может быть неполный, так как основан на нашей субъективной оценке, поэтому он может не совпадать с вашим выбором. Однако необходимо помнить, что к выбору страховой компании нужно подходить обдуманно, и не всегда стоит сразу отдавать предпочтение более выгодным предложениям, а лучше изучить компанию подробнее.

Оставайтесь с нами на информационно-аналитическом портале Calmins.com!

NEO-волонтер ТД

Calmins.com ©

Источники: sravni.ru, calmins.com, ratings.ru, consultant.ru, cbr.ru, minfin.gov.ru, consultant.ru, roscontrol.com, kaliningrad, prosto.insure, bel.ru, asn-news.ru, asn-news.ru, forbes.ru, banki.ru, infullbroker.ru, finmarket.ru, sogaz.ru, allianz.ru, soglasie.ru

Что бы ни было объектом страхования: здоровье, дом, автомобиль или другое имущество, – хочется быть уверенным в том, что при наступлении часа икс вас не подведут. Чему верить: собственной интуиции, пламенным речам друзей и знакомых в адрес одной из сотен организаций, просьбам самого страховщика выбрать его по той или иной причине, привлекательной цене? В первую очередь нужны здравый расчет и способность трезво проанализировать ситуацию.

Рассмотрите заинтересовавшую вас страховую компанию чуть ли не под микроскопом

Топ-6 критериев отбора

-

Уставной капитал. Чем он выше, тем меньше вероятность банкротства.

Получить информацию о финансовой отчетности компании можно на ее сайте. Уставной капитал организации, страхующей жизнь, должен превышать 240 млн руб. В рисковом сегменте, где объектом выступают автомобили, недвижимость, путешествия, сумма может быть вдвое меньше. Размер собственных средств должен исчисляться сотнями миллионов или миллиардами.

- Активы. В собственности компании могут быть не только финансовые вложения, но и имущество, материальные ценности. Хорошо, если налицо прирост свободных активов: это свидетельствует в пользу платежеспособности партнера.

- Возраст. Не стоит сотрудничать со слишком молодыми: 3 года – вот минимальный опыт, чтобы страховщику можно было доверять.

-

Процент выплат. Оптимальное значение – 40–50 % (по каско и «автогражданке» всегда более высокие показатели). Если выплачивается меньше, вероятно, страховщик находит способы отказать в покрытии ущерба. Если больше, велика вероятность, что к моменту наступления страхового случая в активе уже не будет средств.

Ничто так не расскажет о финансовом состоянии страховой компании, как величина ее активов, резервов, размер выплат

- Соотношение стоимости полиса и выгод. Изучайте эти два фактора в комплексе, а не отдельно. Ищете ответ на вопрос: какую выгоду вы получите при одинаковых условиях в разных компаниях? Опасность представляют слишком низкие тарифы: они лишь подтверждают финансовую несостоятельность.

-

Формулировка договора. Изучите предварительный шаблон соглашения на предмет точности формулировок. В списке страховых случаев не должно быть общих фраз с возможностью разночтения. Информация о том, за какие риски страховщик не несет ответственности, также должна быть сформулирована однозначно. В договоре не должны умалчиваться сроки компенсации убытков.

Не стоит делать критерий «отзывы» при выборе ключевым, если, конечно, речь не идет о рассказах ваших друзей и знакомых. У крупных компаний много недоброжелателей. Кроме того, по мнению психологов, мнение высказывают гораздо чаще недовольные клиенты или те, кому отказали в выплате по их вине. Положительные отзывы также бывают далекими от реальности, поэтому правильнее сосредоточиться на объективных показателях. Оптимальная ситуация – равномерный баланс между положительными и отрицательными высказываниями.

Выбирать лучше публичного страховщика, который размещает на сайте финансовые сведения, участвует в рейтингах и всегда на виду

4 признака ненадежности страховой компании

Согласно результатам всероссийского опроса, проведенного НАФИ, две трети респондентов считают главным критерием выбора страховщика – надежность. Однако понятие это условное. Что считать надежным? Гораздо проще назвать признаки ненадежности организации, которые должны насторожить.

- Массовые негативные отзывы, количество которых увеличивается в геометрической прогрессии.

- Отсутствие адекватной финансовой информации. Если сведения об активах и финансовых резервах умалчиваются, это плохой знак.

- Слишком низкие цены на полисы. Возможно, планы у вашего будущего партнера честные, а может, он нацелен на быстрый сбор средств и самоликвидацию.

- Текучесть кадров. В неблагонадежных компаниях сменяются не только рядовые сотрудники, но и представители топ-менеджмента.

Главные критерии надежности страховщика и величина страховых взносов – это далеко не все, на что, согласно результатам опросов, обращают внимание наши соотечественники. Для многих важны оперативность выплат, рекомендации знакомых, понятность условий. Гораздо меньше респондентов изучают время присутствия на рынке. Лишь 10–15 % принимают решение на основе информации о скидках, профессионализме сотрудников, ассортименте услуг и простоте урегулирования убытков.

Невысокие тарифы на полисы должны насторожить: в перспективе подобная ценовая политика грозит банкротством

5 советов тем, кто ищет страховую компанию

- Откажитесь от сотрудничества с организациями, зарегистрированными в другой стране: а что если по законодательству РФ они не имеют права заключать с вами договор?

- Выбирайте те, которые работают и с физическими, и с юридическими лицами.

- Если в арсенале компании есть не только страховка для туристов и ДМС, но и «автогражданка», значит, она выполнила ряд серьезных требований, чтобы получить лицензию. Чем не аргумент?

- Не обращайте внимание на внешнюю «мишуру»: роскошный офис, корпоративные стандарты, огромные зарплаты персонала. Неизвестно, из каких источников тратятся эти средства. Возможно, из невыплаченных страховых премий?

- Не бойтесь сотрудничать с имеющими в активе иностранный капитал: такие организации считаются наиболее надежными.

Обычному человеку по большому счету неважно, какое место в рейтинге занимает выбранная страховая компания и каков у страховщика уставной капитал. Ему нужно получить гарантии выплат и адекватный сервис. Но именно эти объективные факторы и подтверждают серьезные намерения организации на рынке. Именно они говорят в пользу того, что будущий партнер здесь надолго, а значит, будут и честные выплаты, и достойный сервис.

Твитнуть

Поделиться

Плюсануть

Поделиться

Отправить

Класснуть

Запинить

Автор: Александр Селезнёв

Дата: 17.10.2016

Как проверить и выбрать страховую компанию? Как выглядит рейтинг самых надежных страховых компаний в Москве? Как подать в суд на страховую компанию, если она отказывает в выплатах?

Здравствуйте, дорогие друзья! Вас приветствует бизнес-журнал «ХитёрБобёр» и я, Денис Кудерин, эксперт по страхованию.

Сегодня мы поговорим о страховых компаниях. Публикация продолжает серию статей о принципах, методах и видах страхования граждан и юридических субъектов.

Материал будет интересен всем, кто желает застраховать себя или своё имущество с максимальной выгодой.

Содержание

- 1. Что такое страховая компания и как она работает?

- 2. По каким признакам можно классифицировать страховые компании

- 1) По форме собственности

- 2) По характеру выполняемых операций

- 3) По зоне обслуживания

- 4) По величине уставного капитала

- 3. Как выбрать надежную страховую компанию – 7 полезных советов

- Совет 1. Проверяем лицензию

- Совет 2. Оцениваем финансовую устойчивость

- Совет 3. Изучаем отзывы клиентов

- Совет 4. Анализируем спектр услуг, которые предлагает компания

- Совет 5. Обращаем внимание на дату основания

- Совет 6. Изучаем рейтинги

- Совет 7. Прислушиваемся к друзьям и знакомым

- 4. Кто предлагает лучшие условия страхования – рейтинг ТОП-7 компаний по предоставлению услуг

- 1) Альфа Страхование

- 2) Росгосстрах

- 3) ВТБ Страхование

- 4) Ингосстрах

- 5) Ренессанс Страхование

- 6) Согаз

- 7 ) Альянс

- 5. Если отказано в выплатах – инструкция как подать в суд на страховую компанию

- Шаг 1. Направляем досудебную претензию в страховую компанию

- Шаг 2. Составляем исковое заявление на страховщика

- Шаг 3. Получаем компенсационные выплаты

- 6. Заключение

1. Что такое страховая компания и как она работает?

Вопросы безопасности и сохранности имущества актуальны для каждого гражданина. Ежедневно мы рискуем здоровьем, жизнью, недвижимостью, личными финансами и собственностью.

Как в полной мере возместить ущерб, нанесенный непредвиденными жизненными обстоятельствами? Правильный ответ – застраховаться в надёжной страховой компании.

Но для начала выясним, что собой представляют такие структуры и как они работают.

Страховая компания – организация, занимающаяся страхованием граждан и юридических лиц. Документом, подтверждающим факт страхования, выступает страховой полис.

Цель любой страховой компании – получение прибыли. Поэтому каждый получатель полиса обязан выплатить страховой взнос. Даже если страхователь не платит из своего кармана, за него это делает работодатель.

Клиент платит за уверенность, что при наступлении страхового случая компенсация ущерба будет выплачена ему в полном объёме. Поскольку страхователей и взносов всегда больше, чем страховых ситуаций, возмещение обычно значительно превышает стоимость полиса.

Происходит перераспределение капитала: те клиенты, у которых ничего не случилось, платят тем, у кого наступила страховая ситуация. Все операции страховых фирм регулируются действующим законодательством.

Функции страховой компании:

- формирование денежного фонда для выплат клиентам;

- компенсация ущерба и материальное обеспечение страхователей;

- предупреждение страховых ситуаций и минимизация убытков;

- защита клиентов;

- инвестирование страховых финансов с целью увеличения прибылей;

- финансовая и хозяйственная деятельность;

- маркетинг, привлечение клиентов и освоение новых рынков.

На современном страховом рынке действуют сотни компаний различного уровня и специализации. Есть универсальные организации, готовые удовлетворить самые эксклюзивные потребности клиентов. Есть узкоспециальные конторы, которые занимаются только транспортом или, скажем, обязательным медицинским страхованием.

Гражданам и юридическим субъектам предоставлены широчайшие возможности. Они могут выбрать самую недорогую страховку или, наоборот, воспользоваться услугами элитного бренда с соответствующими тарифами. Можно пойти в контору, расположенную в соседнем доме, или застраховаться через интернет.

В следующих разделах мы поможем читателям определиться с выбором компании. Однако заранее предупреждаем: универсальных критериев оценки страховщика не существует. Руководствуйтесь не только показателями надёжности и известности компании, но и собственными целями и задачами.

Подробнее о страховании – в обзорной статье нашего сайта.

2. По каким признакам можно классифицировать страховые компании

Страховые организации – главные участники страхового рынка. Эти фирмы занимаются перераспределением средств, возмещением ущерба и удовлетворением финансовых, имущественных и материальных интересов страхователей.

Есть несколько критериев классификации страховых фирм: рассмотрим основные из них.

1) По форме собственности

Организации различаются по форме собственности.

По этому критерию компании делятся на:

- государственные компании, которые работают с социально значимыми рисками, напрямую влияющими на экономику и безопасность страны;

- правительственные – некоммерческие структуры, действующие в рамках конкретных правительственных программ;

- частные – фирмы с юридическим статусом коммерческих компаний, занимающиеся преимущественно добровольным страхованием граждан и юрлиц;

- долевые – компании с общим капиталом, сформированным вкладчиками;

- общества взаимного страхования (ОВС) – некоммерческие структуры с паевым фондом.

Частные страховые компании нередко принадлежат одному владельцу либо его семье. За рубежом такими фирмами часто владеют несколько поколений одной фамилии.

Пример

Многим известна частная страховая фирма «Ллойд» (Англия). Больше трёхсот лет этот синдикат занимается различными видами страхования, привлекая денежных клиентов уровнем сервиса и надёжностью.

В прошлом компания специализировалась на морских перевозках, сейчас представители этой организации страхуют, в числе прочих объектов, части тела и здоровье знаменитостей – например, пальцы Кита Ричардса, гитариста «Роллинг Стоунз».

2) По характеру выполняемых операций

По этому критерию компании подразделяются на:

- специализированные – страхование жизни, имущества, автострахование;

- перестраховочные – защита одним страховщиком интересов другого;

- универсальные – выполняющие все виды страховой защиты.

3) По зоне обслуживания

По территориальному признаку компании подразделяются на национальные (действующие по всей стране), региональные (работающие в конкретных регионах), транснациональные (государственные и международные).

4) По величине уставного капитала

Величина уставного капитала – понятие относительное, поскольку компании не стоят на месте, а продолжают развиваться. По этому признаку организации делятся на крупные, средние и мелкие.

Небольшие компании действуют преимущественно в регионах и занимаются в основном специализированным страхованием.

Дополнительная информация – в статьях «Страховка на машину» и «Страховой случай».

3. Как выбрать надежную страховую компанию – 7 полезных советов

Выбор страховщика – ответственное мероприятие, к которому надо подходить, имея соответствующую подготовку.

Определяющий критерий при выборе страховой компании – её надёжность. Все остальные показатели – второстепенны. Для страхователя главное – получить компенсацию вовремя и в полном объёме, иначе сам смысл страхования теряется.

Представляем 7 экспертных советов по выбору страхового партнера.

Совет 1. Проверяем лицензию

Если фирма ещё не имеет раскрученного имени на рынке, обязательно стоит проверить её лицензию, узнать, есть ли у компании официальное разрешение на работу.

Реестр страховщиков расположен на электронном ресурсе Службы Банка РФ по финансовым рынкам. Значение имеет территория регистрации. Не стоит доверять страховщикам, зарегистрированным в другой стране или в оффшорной зоне.

Совет 2. Оцениваем финансовую устойчивость

Финансовый статус компании напрямую влияет на своевременность и объём выплат. Проверить денежные дела страховщика проще, чем вы думаете.

В официальном доступе должны быть данные об уставном капитале фирмы. Для компаний, занимающихся страхованием жизни, этот показатель должен превышать 240 млн. руб., для других организаций – 120 млн.

Обратите внимание на активы предприятия, куда входят денежные вложения и материальное имущество. Чем больше у компании свободных средств, тем выше её платежеспособность.

Проверьте также общую сумму выплат, страховые резервы и размеры прибыли компании по итогам года или квартала.

Совет 3. Изучаем отзывы клиентов

Посетите форумы и тематические сайты, на которых клиенты страховых компаний обмениваются своими мнениями по поводу качества обслуживания и прочим вопросам.

Если в сети слишком много негативных отзывов о какой-либо компании, это тревожный знак. Но помните и о том, что чем популярнее организация, тем больше у неё недоброжелателей. И люди охотнее делятся проблемами, чем пишут благодарности.

Совет 4. Анализируем спектр услуг, которые предлагает компания

Проведите анализ услуг компании и изучите направления страхования. Важна оценка услуг с точки зрения комплексности. Сбалансированная структура страхового портфеля и наличие разнообразных продуктов свидетельствуют о высоком уровне страховщика.

Совет 5. Обращаем внимание на дату основания

Тут всё просто – чем больше стаж компании, тем она надёжнее. Долгий срок работы говорит о стабильности и устойчивости фирмы. Наибольшего доверия заслуживают организации, действующие на страховом рынке 10 лет и более.

Совет 6. Изучаем рейтинги

Рейтинг – есть количественная и качественная оценка деятельности компании. Пользуйтесь как данными авторитетных рейтинговых агентств, так и «народными» рейтингами.

Если страховщик стабильно присутствует в ТОПе, шансы, что он в ближайшее время разорится – минимальные.

Совет 7. Прислушиваемся к друзьям и знакомым

Отзывы из первых рук – наиболее ценные в плане информативности и объективности. Если ваши друзья уже пользовались услугами конкретных компаний и получали выплаты, значит, и вы имеете вполне определенные шансы на успех.

Читайте статью по смежной теме — «Страховой полис».

4. Кто предлагает лучшие условия страхования – рейтинг ТОП-7 компаний по предоставлению услуг

Представляем экспертный рейтинг семи наиболее успешных страховых компаний РФ.

1) Альфа Страхование

Слоган компании: «Сервис будущего в настоящем». Фирма действительно славится высочайшим уровнем обслуживания клиентов и предлагает им наиболее актуальные современные страховые продукты.

Слоган компании: «Сервис будущего в настоящем». Фирма действительно славится высочайшим уровнем обслуживания клиентов и предлагает им наиболее актуальные современные страховые продукты.

Это лидер отечественного рынка в сфере медицинского страхования, защиты путешественников, автомобилистов, собственников квартир. Здесь можно застраховаться на случай укуса клеща, потери багажа в поездке, потопа в квартире.

Клиентам доступен мобильный сервис и возможность оформить страховку удаленно. Работают накопительные страховые программы, которые позволяют не только получить компенсацию при страховых случаях, но и накопить средства к пенсии или совершеннолетию ребенка.

2) Росгосстрах

Известнейшая в РФ страховая компания. Надёжные и удобные программы на все случаи жизни, в том числе страхование от болезней и несчастных случаев. Фирма является также негосударственным пенсионным фондом и занимается социальным обеспечением граждан.

Известнейшая в РФ страховая компания. Надёжные и удобные программы на все случаи жизни, в том числе страхование от болезней и несчастных случаев. Фирма является также негосударственным пенсионным фондом и занимается социальным обеспечением граждан.

«Росгосстрах» — правопреемник государственной организации ГОССТРАХ: таким образом, компания имеет рекордный срок работы – более 90 лет.

3) ВТБ Страхование

Дочернее подразделение банка ВТБ. Всего за несколько минут клиенты могут купить страховку путешественника, защитить себя от несчастного случая, застраховать дом, коттедж, квартиру, офис. Уставной капитал – более 5,5 млрд. рублей. По итогам 2015 года сборы компании составляют около 50 млрд. рублей.

Дочернее подразделение банка ВТБ. Всего за несколько минут клиенты могут купить страховку путешественника, защитить себя от несчастного случая, застраховать дом, коттедж, квартиру, офис. Уставной капитал – более 5,5 млрд. рублей. По итогам 2015 года сборы компании составляют около 50 млрд. рублей.

4) Ингосстрах

Неизменно входит в десятку лучших финансовых компаний России. Универсальный страховщик, предлагающий своим клиентам надёжно защитить здоровье, имущество, транспорт и недвижимость. В 2012 «Ингосстрах» осуществил крупнейшую в истории российского страхования выплату – 7,5 млрд. рублей по программе космического страхования аппарата «Экспресс АМ4».

Неизменно входит в десятку лучших финансовых компаний России. Универсальный страховщик, предлагающий своим клиентам надёжно защитить здоровье, имущество, транспорт и недвижимость. В 2012 «Ингосстрах» осуществил крупнейшую в истории российского страхования выплату – 7,5 млрд. рублей по программе космического страхования аппарата «Экспресс АМ4».

5) Ренессанс Страхование

Входит в группу компаний корпорации «Ренессанс Банк». Фирма держит курс на полное доверие клиентов и считает своей миссией защиту рядовых граждан РФ. Имеет филиалы во всех крупных городах России. Клиенты имеют право в любое время суток сообщить руководству организации о мошенничестве или любых противоправных действиях сотрудников.

Входит в группу компаний корпорации «Ренессанс Банк». Фирма держит курс на полное доверие клиентов и считает своей миссией защиту рядовых граждан РФ. Имеет филиалы во всех крупных городах России. Клиенты имеют право в любое время суток сообщить руководству организации о мошенничестве или любых противоправных действиях сотрудников.

6) Согаз

Оформление полисов онлайн и в филиалах компании по всей стране. Огромный выбор страховых программ для частных и корпоративных клиентов. Страхование жизни, здоровья, транспорта, недвижимости, перестрахование. Фирма регулярно проводит акции с призами для рядовых страхователей.

Оформление полисов онлайн и в филиалах компании по всей стране. Огромный выбор страховых программ для частных и корпоративных клиентов. Страхование жизни, здоровья, транспорта, недвижимости, перестрахование. Фирма регулярно проводит акции с призами для рядовых страхователей.

7 ) Альянс

Международная компания, основанная в Германии. Защита здоровья, жизни, частного и корпоративного имущества. Комплексные продукты, страхование грузов, перевозок. Имеет 85 млн. клиентов в 70 государствах. В 2014 году общий объём активов «Альянса» приблизился к 2 млрд. евро.

Международная компания, основанная в Германии. Защита здоровья, жизни, частного и корпоративного имущества. Комплексные продукты, страхование грузов, перевозок. Имеет 85 млн. клиентов в 70 государствах. В 2014 году общий объём активов «Альянса» приблизился к 2 млрд. евро.

В таблице представлен текущий рейтинг (по Москве и области) и год основания компаний:

| № | Страховщик | Рейтинг | Год основания |

| 1 | Альфа Страхование | А++ (высший уровень надежности) | 1992 |

| 2 | Росгосстрах | А++ | 1992, до этого компания называлась ГОССТРАХ |

| 3 | ВТБ Страхование | А++ | 2000 |

| 4 | Ингосстрах | А++ | 1947 |

| 5 | Ренессанс Страхование | А+ (очень высокий уровень надежности) | 1997 |

| 6 | Согаз | А++ | 1993 |

| 7 | Альянс | А+ | 1890 |

Читайте также подробную статью по теме «Страховое возмещение».

5. Если отказано в выплатах – инструкция как подать в суд на страховую компанию

Итак, страховщик по каким-либо причинам отказывается выплачивать сумму страховки в полном объёме. Не стоит отчаиваться – вы можете получить компенсацию, подав на компанию в суд.

Многие страхователи не в курсе всех нюансов действующего законодательства: столкнувшись с нечистоплотностью страховщика, они предпочитают махнуть рукой на разбирательства и получить хотя бы то, что дают. Это в корне неверное отношение к собственным правам.

Предлагаем реальную помощь гражданам, имеющим претензии к страховым компаниям.

Шаг 1. Направляем досудебную претензию в страховую компанию

Первый совет – заранее проконсультируйтесь с профессиональным юристом. Выясните, какие у вас шансы, стоит ли тратить время (и финансы) на судебную тяжбу. Если закон на вашей стороне, действуйте смело и решительно.

До обращения в судебные инстанции стоит отправить претензию в страховую компанию, в которой подробно излагается суть вашего дела. Возможно, удастся решить вопрос без привлечения суда.

Шаг 2. Составляем исковое заявление на страховщика

Соберите документы, подтверждающие ваш иск: страховой договор, акт об обращении в компанию, ответ страховщика на претензию, чеки, экспертные заключения.

Иск составляется в соответствии с Гражданским кодексом РФ. Желательно, чтобы этим вопросом занимался профессионал. Практика показывает, что в этом случае шанс получить компенсацию увеличивается в несколько раз. Исковое заявление подаётся в мировой суд. Не забудьте оплатить госпошлину за подачу иска.

Первое заседание суда по делу состоится не ранее, чем через месяц. Присутствие на заседании истца и представителей ответчика обязательно. Во время процесса вы имеете право менять цену иска, представлять дополнительные документы, отказываться от некоторых требований.

Шаг 3. Получаем компенсационные выплаты

Возможно несколько вариантов развития событий. Стороны могут подписать мировое соглашение и разойтись на взаимовыгодных условиях. В этом случае сумма иска обычно меньше той, на которую вы претендовали.

Другой вариант – признание действий страховщика противоправными и полное удовлетворение претензий истца. После этого вам выдадут на руки исполнительный лист, с которым вы отправитесь в банк и получите причитающуюся сумму со счета страховой компании.

Рекомендуем к просмотру видео по теме выбора страховой компании.

6. Заключение

Итак, подведём итоги. Теперь вы знаете больше о том, как выбрать страховую компанию и не ошибиться. Самые важные критерии выбора – надёжность и финансовый статус страховщика. Если эти показатели объективно высоки, клиент может спать спокойно.

Мы желаем нашим читателям здоровья и финансового благополучия! Ждём от вас оценок публикации, комментариев и замечаний. До новых встреч!

Автор статьи:

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Выбор страховой компании

Основы финансовой грамотности

10 класс

2021 год

ДОВЕРЯЙ, НО ПРОВЕРЯЙ, ИЛИ НЕСКОЛЬКО СОВЕТОВ ПО ВЫБОРУ СТРАХОВЩИКА

Ну, вот ты и определился с необходимым для себя страховым продуктом. Однако здесь возникает очередной вопрос о выборе страховой компании, в которой стоит при- обрести страховой полис. Данный вопрос актуален для большинства людей.

Критерий первый.

- Наличие действующей лицензии на право ведения страховой деятельности.

Критерий второй.

- Цена страховой услуги

Критерий третий.

- Надёжность страховой компании

ЭТО ИНТЕРЕСНО!»

Критерий четвёртый.

- Мнения страхователей о страховщике

Критерий пятый.

- Договор страхования, отвечающий требованиям страхователя

Критерий шестой.

- Опыт работы страховщика на страховом рынке

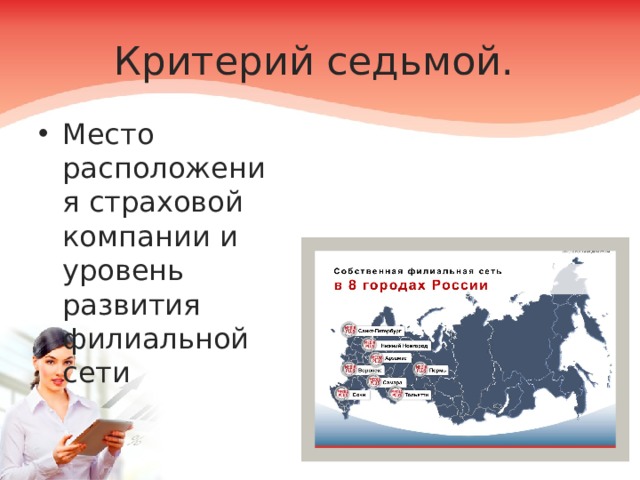

Критерий седьмой.

- Место расположения страховой компании и уровень развития филиальной сети

Критерий восьмой.

- Сервис страховой компании

Проверь себя!

Пётр Михайлович решил застраховать свой мотоцикл. Времени на выбор страховой компании у него не было, поэтому он решил зайти в компанию, которая располагалась в подвале его дома. На входе в офис его встретила девушка и проводила в соседнюю комнату, где, судя по табличке, находился отдел страхования физических лиц, однако численность этого отдела составляла всего два человека. Большой радостью для Петра Михайловича стала цена страхового полиса, которая оказалась намного ниже, чем у его соседа (сосед Петра Михайловича несколько дней назад застраховал свой мотоцикл в крупной страховой компании).

Проанализируй ситуацию и ответь на следующие вопросы:

- Надёжную ли страховую компанию выбрал Пётр Михайлович?

- С какими рисками он может столкнуться в будущем при наступлении страхового случая?

- Как следовало бы поступить Петру Михайловичу?

Квартиру журналиста «АиФ-НП» дважды затапливали соседи сверху. Первый раз удалось решить ситуацию мирно. Второй раз — через суд. Предложенная на мировом соглашении сумма была намного меньше суммы ущерба, но пришлось согласиться на этот вариант, чтобы не ждать бесконечных судов и не жить в квартире с жёлтым потолком и отставшими от стен обоями. Сделав дорогостоящий ремонт в своем жилье, наш корреспондент решила его застраховать. Собственным опытом о том, как выбрать страховую компанию и на какие нюансы обращать внимание, журналист «АиФ»-НП» делится с читателями сайта.

Проверяем лицензию

Первым делом решила узнать, сколько вообще страховых компаний представлено на рынке в Волгограде. После непродолжительных поисков насчитала около 30, названия некоторых никогда не слышала. По совету знакомого юриста проверила страховые компании на наличие лицензии. Зашла на сайт Центрального банка РФ, нашла соответствующий реестр в разделе «Финансовые рынки» и выяснила, что у всех компаний, представленных на волгоградском рынке, лицензия есть. Нет лицензии – значит перед вами мошенники.

Оцениваем финансовую устойчивость

По совету директора ООО «Зетта Страхование» Екатерины Третьяковой, обратила внимание на степень известности компании, её историю и рейтинги надёжности. Данную информацию посмотрела на портале banki.ru и на сайте профильного страхового портала «Агентство страховых новостей», а также обратилась к оценкам рейтинговых агентств («РИА Рейтинг», «Эксперт РА», «Национальное рейтинговое агентство»), узнала, какие присваивают уровни надёжности. Свой выбор стоит остановить на компаниях с уровнем надёжности А и B. Крупная, имеющая долгую историю работы на рынке компания – надёжнее, а высокий рейтинг – проверенная экспертами устойчивость.

«Также стоит учесть политику страховщика по управлению финансовыми резервами и перестрахованию крупных рисков, — объяснила эксперт. — Если в официальных источниках вы увидели, что компания выплатила больше средств, чем собрала – это тревожный знак, сигнализирующий, что компания может испытывать сложности с финансовой устойчивостью. Особенно если такая ситуация длится год и более. Тогда убытки страховщика накапливаются и могут серьёзно подорвать его возможность отвечать по всем своим обязательствам. Важно понимать, что если выплаты превышают сборы – компания терпит убытки. Финансовую отчетность обязаны выложить все страховщики у себя на сайтах. Если кто-то не публикует – это снова повод задуматься. Всё должно быть прозрачно».

Смотрим на имидж

Далее провела опрос среди знакомых, знают ли они приглянувшиеся мне страховые компании, обращались ли к ним лично или страховку оформляли друзья, родственники. Если страховались, то каковы их впечатления от работы с компанией? Затем поискала информацию о страховщиках в СМИ, отзывы клиентов в интернете.

Не ставим перед собой цель сэкономить

Страхование — вещь серьёзная, поэтому в этом деле не стоит гнаться за дешевизной. Низкие тарифы, как правило, предлагают небольшие страховые компании, которые за счёт них просто стараются привлечь клиентов. Часто демпинг может говорить о том, что страховщик не продумал свою тарифную политику и может стать убыточной организацией или, в худшем случае, вообще банкротом.

Обращаем внимание

- Посмотрите, доверяет ли бизнес страховщику: есть ли у страховой компании корпоративные клиенты, с кем она сотрудничает, какие компании реального сектора доверяют ей, много ли их и т.д.

- Обращайте внимание на спектр услуг страховщика, а также, что конкретно страхуется в рамках данной услуги и при каких условиях. Если он работает сразу в нескольких областях страхования, к примеру, страхует дома, машины, жизни, эксперты считают, что риск стать банкротом ниже, чем у тех, кто специализируется на каком-то одном сегменте рынка.

- Изучите, входит ли страховщик в какой-либо профессиональный союз, ассоциацию или объединение. Так, существуют Ассоциация страховщиков жизни, Российский союз автостраховщиков, Всероссийский союз страховщиков и т.д. Все эти организации контролируют соблюдение профессиональной этики их участниками.

- Внимательно изучите правила страхования. Проверьте договор страхования на «подводные камни» и уловки, посоветуйтесь с юристом, прежде чем его заключать.

Директор Волгоградского филиала «Группы Ренессанс страхование» Ольга Бушуева советует обращать внимание на раздел, в котором перечисляются признаки страхового случая и исключения из покрытия. Так, например, при оформлении договора на страхование жилья от пожара, взрыва или залива жидкостью, практически все страховые компании указывают, что протечки в квартире с крыши или из межпанельных швов не являются страховыми случаями, следовательно, не подлежат возмещению.

Остались вопросы? На них ответят журналисты «АиФ»-НП» и эксперты проекта «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Пишите на e-mail: aif_office@mail.ru (в теме письма укажите «Финансовая грамотность / название публикации»)

Звоните: +7 (8442) 781-667 ежедневно, кроме субботы и воскресенья, с 9.00 до 18.00.

Необходимые подробности: https://вашифинансы.рф и https://fingram34.ru

Больше ответов на самые важные вопросы о деньгах ищите в спецпроекте «Финансовая грамотность. Аргументы и факты».

После принятия принципиального решения о необходимости страховки того или иного риска, перед нами встает задача: а какой компании доверить такое важное мероприятие? Как мы помним из главы про расходы, главное — это сравнить предложения.

Выбор продукта, компании и условий договора страхования — это ваша работа, ее никто за вас в полном объеме не сделает.

Первым шагом должен стать анализ предложения страховых продуктов. Сегодня в России более 200 страховых компаний имеют лицензии и ведут реальную деятельность. Это довольно много, однако из общего числа сразу выпадают страховщики, которые не представлены в вашем регионе. Из оставшихся страховщиков надо выбрать тех, кто предоставляет нужные услуги по наиболее привлекательной цене.

При этом не стоит ограничиваться тремя-пятью компаниями — пусть их будет примерно 10, что объясняется вторым шагом — самостоятельной оценкой качества предоставляемой услуги. Этот качественный анализ следует разделить на два направления. Во-первых, выяснить, от каких именно рисков предлагает застраховаться та или иная компания, насколько этот набор отвечает вашим конкретным запросам. Во-вторых, следует внимательно ознакомиться с правилами страхования и обратить особое внимание на то, что является страховым случаем и что им не является. У каждой компании свои условия на этот счет.

Например, вы решили застраховать квартиру и вещи в ней. Читаем правила….

Некоторые страховые компании оставляют за собой право отказать в выплате, если квартиру обокрала домработница. Другие считают не страховыми случаями ситуации, если квартира находится на последнем этаже дома и пострадала от залива. Третьи отказываются оплачивать ущерб от пожара из-за короткого замыкания, а также если квартира пострадала по причине затеянного хозяевами ремонта. Четвертые отказывают в выплате, если ограбление произошло потому, что клиент забыл запереть входную дверь. В общем, вы наверняка найдете в правилах страхования много любопытного и от части предложений откажетесь просто потому, что они покажутся непривлекательными.

Третий шаг в выборе страховой компании — это ознакомление с отзывами о компании и практикой ее работы. Надо понимать, что далеко не 100% отзывов составлено реальными потребителями услуги — среди них могут быть отзывы прямых конкурентов или самой компании. В данном случае начать этот анализ стоит начать с официальных рейтингов надежности, а потом сравнить его с народным мнением. Обязательным аспектом для выяснения является скорость выплаты по страховым случаям, что можно выяснить из жалоб на работу компании. В интернете есть довольно много ресурсов, на которых публикуется такого рода полезная информация: например, https://www.banki.ru/, https://www.sravni.ru/, http://www.asn-news.ru/. Советы компетентных друзей, являющихся опытными пользователями данной услуги и у данной компании, также будут хорошим ориентиром при выборе.

Некоторым исключением из предложенного алгоритма действий является выбор страховой компании при покупке ОСАГО, где нет риска не получить страховую выплату из-за банкротства страховщика. Здесь основным ориентиром может стать ваш собственный рейтинг, составленный на основе отзывов пользователей (так сказать, «народный рейтинг»), а также рекомендации знакомых.

Безусловно, если у вас есть проверенный страховой агент, то правильнее пользоваться его услугами. Следует иметь в виду, что покупка полиса через агента может оказаться как дешевле, так и дороже, чем напрямую в офисе страховой компании. Дело в том, что обычно агент продает полисы по ценам, которые ему установила страховая компания, а она, в свою очередь, может проводить разную ценовую политику для разных каналов продаж.