Горизонт планирования — это период времени, на который предприятие планирует свои стратегии.

Давайте узнаем, на какие сроки компании зачастую планируют свою деятельность.

Виды горизонтов планирования

Существует четыре вида горизонтов планирования:

- краткосрочный (3-5 лет);

- среднесрочный (5-10 лет);

- долгосрочный (10-15 лет);

- неопределенный.

Давайте выясним, что влияет на дальность горизонта планирования.

От чего зависит горизонт планирования

В первую очередь, дальность горизонта планирования зависит от продукта или услуг, которые предоставляет компания. Тем не менее, даже конкуренты в узкой нише могут иметь разные горизонты планирования, ведь это зависит еще и от компетенции сотрудников и от своевременности принятия решений руководства.

Факторы, которые влияют на горизонт планирования, можно объединить в две группы — организационные и управленческие. Давайте рассмотрим каждую группу.

Организационные факторы

Организационные факторы определяют, насколько далеко стоит планировать бизнес-процессы, чтобы сохранить рост прибыли. Они включают

- цели компании и время, которое требуется для их достижения;

- жизненный цикл товара или услуги;

- анализ темпов роста компании, прогнозирование развития, учет жизненного цикла компании;

- скорость развития технологий и потребности в модернизации оборудования, необходимого для производства продукции;

- потенциальное расширение штата, которое влечет за собой дополнительные траты на зарплаты и необходимость аренды или покупки дополнительной офисной и складской площади;

- сезонность продукции и ее ценность для целевого рынка.

Управленческие факторы

Управленческие факторы определяют, насколько далеко компания способна планировать, учитывая потенциал доступного человеческого ресурса. К таким факторам относятся:

- компетентность и профессионализм персонала на всех уровнях;

- то, насколько компания готова рисковать, чтобы обойти конкурентов в нише;

- факторы внутренней и внешней маркетинговой среды;

- качество и глубина маркетинговых исследований, на которые полагается компания, чтобы определить свое положение на рынке, точки роста и риски.

В целом горизонт планирования может быть долгосрочным только в странах со стабильной политической и экономической ситуацией, без военных и крупных общественных конфликтов. В противном случае, планировать надолго не имеет смысла, так как в любой момент ситуация на рынке и в экономике может резко измениться, а ресурсы, потраченные на стратегическое планирование, будут потрачены впустую.

Поздравляем, теперь вы знаете, что такое горизонт планирования и какие факторы влияют на него.

Обновлено: 08.04.2021

![]() Открыть эту статью в PDF

Открыть эту статью в PDF

Общие принципы выбора горизонта планирования

При подготовке финансовой модели инвестиционного проекта или плана развития бизнеса обычно требуется определить, на какое количество периодов будет построен этот план. Простейший случай, в котором проект имеет четко определенный срок «жизни», после которого вся деятельность будет прекращена, встречается не так часто. Как правило, в модели описывается бизнес, который теоретически может существовать вечно. Тем не менее длительность модели должна быть ограничена какими-то разумными рамками.

При определении горизонта планирования можно использовать один из приведенных ниже подходов:

- Срок службы основного оборудования, приобретаемого в проекте

После окончания этого срока проекту потребуются новые инвестиции для замены дорогостоящего оборудования. Поэтому, даже если деятельность бизнеса будет продолжаться и дальше, можно говорить о том, что проект прошел через полный жизненный цикл и следует подвести итоги, а значит модель на этом заканчивается.

Встречаются исключения, когда инвестиции в оборудование окупаются лишь после нескольких жизненных циклов, но это редкие случаи.

- Срок кредита

Если для финансирования инвестиционного проекта используется кредит, то банк, как правило, предпочитает видеть в расчетах детальный бюджет на весь срок кредитования. Следовательно, модель должны быть подготовлена как минимум на срок кредита. Имеет смысл добавить к этому сроку еще год для того, чтобы иметь возможность моделировать разные отклонения от ожидаемого графика платежей.

- Способность прогнозировать

В этом варианте модель строится с таким горизонтом планирования, на котором надежность прогнозов оценивается как приемлемая. Допустим, компания хорошо представляет себе план своей деятельность на ближайшие пять лет, но затем ей надо выводить на рынок новые продукты или менять модель бизнеса, и прогнозы становятся крайне ненадежными. В таком случае имеет смысл ограничиться планом в пределах одного бизнес-цикла.

- Период до стабилизации бизнеса

Финансовая модель позволяет увидеть все тонкости ожидаемых доходов и затрат. В период инвестиций, выхода на рынок, масштабных преобразований все составляющие модели очень важны. Но по мере того, как бизнес выходит на стабильную деятельность, периоды становятся похожими друг на друга и ценность детального планирования снижается.

Учитывая это, полную модель можно строить до момента такой стабилизации, а учет дальнейшего финансового результата ограничить анализом терминальной стоимости.

Горизонт планирования и терминальная стоимость

Терминальная стоимость отражает экономический эффект, который создает бизнес или инвестиционный проект за рамками модели. Существуют разные методы расчета терминальной стоимости Один из наиболее популярных — доходный подход, при котором рассчитывается экономический эффект от сохранения такого же или равномерно растущего дохода на бесконечном горизонте.

Если в модели используется именно такой подход, то с точки зрения расчета эффективности проекта горизонт планирования не имеет значения. Сравним две версии расчета. Сначала модель подготовлена на пять лет:

а теперь этот же проект спланирован на три года:

Как можно заметить, значение NPV оказалось в точности таким же, так как терминальная стоимость каждый раз учитывает все доходы от момента окончания модели до бесконечности. Но второй расчет может оказаться менее корректным, если на 4 и 5 год в компании планируются какие-то изменения, и свободный денежный поток не будет стабильным. Поэтому, если в финансовом моделировании полагаются на терминальную стоимость, то в качестве горизонта планирования выбирают срок, в течение которого компания выйдет на равномерную, стабильную деятельность.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Оценки погрешностей характеристик финансовых потоков инвестиционных проектов и проблема горизонта планирования

Погрешности экономических измерений. Все знают, что любое инженерное измерение проводится с некоторой погрешностью. Эту погрешность обычно приводят в документации (техническом паспорте средства измерения) и учитывают при принятии решений. Ясно, что и любое экономическое измерение также проводится с погрешностью. А вот какова она? Необходимо уметь ее оценивать, поскольку ошибки при принятии экономических решений обходятся дорого.

Например, чистая текущая стоимость, срок окупаемости и сам вывод о прибыльности проекта зависят от неизвестного дисконт-фактора С или даже от неизвестной дисконт-функции — ибо какие у нас основания считать будущую дисконт-функцию постоянной? Экономическая история России последних лет показывает, что банки часто меняют проценты плат за депозит и за кредит. Как известно, часто предлагают использовать норму дисконта, равную приемлемой для инвестора норме дохода на капитал. Это значит, что экономисты явным образом обращаются к инвестору как к эксперту, который должен назвать им некоторое число исходя из своего опыта и интуиции (т.е. экономисты перекладывают свою работу на инвестора). Кроме того, при этом игнорируется изменение указанной нормы во времени.

Оценка погрешности NPV. В качестве примера рассмотрим исследование чистой текущей стоимости NPV на устойчивость (чувствительность) к малым отклонениям значений дисконт-функции. Для этого надо найти максимально возможное отклонение NPV при допустимых отклонениях значений дисконт-функции (или, если угодно, значений банковских процентов). В качестве примера рассмотрим инвестиционный проект, описываемый финансовым потоком из четырех элементов:

Предположим, что изучается устойчивость (чувствительность) для ранее рассмотренных значений

Пусть максимально возможные отклонения С(1), С(2), С(3) равны +0,05. Тогда максимум значений NPV равен

в то время как минимум значений NPV есть

Для NPV получаем интервал от (-1,18) до (+0,02). Его длина достаточно велика. В нем есть и положительные, и отрицательные значения. Так что не удается сделать однозначного заключения — будет проект убыточным или выгодным. Для принятия решения не обойтись без экспертов.

Есть много подходов к изучению чувствительности экономических величин и основанных на них выводах, которые нет возможности рассмотреть здесь[5]. Обратите, например, внимание на то, что величины  в только что рассмотренном примере изучения чувствительности считались постоянными. А ведь это — упрощение ситуации, трудно предсказать на три года вперед возможность выполнения обязательств.

в только что рассмотренном примере изучения чувствительности считались постоянными. А ведь это — упрощение ситуации, трудно предсказать на три года вперед возможность выполнения обязательств.

Что с точки зрения экономической теории означает приравнивание дисконт-функции константе? В монографии [5] показано, что необходимым и достаточным условием, выделяющим модели с постоянным дисконтированием среди всех моделей динамического программирования, является устойчивость результатов сравнения планов на 1 и 2 шага. Другими словами, модели с постоянным дисконтированием игнорируют изменение предпочтений людей, научно-технический прогресс, вообще любые изменения в экономике, вызванные СТЭЭП-факторами, а потому не могут быть полностью адекватны реальности.

Чистая текущая стоимость, очевидно, зависит от общего объема платежей. Как правило, чем проект крупнее, тем эта характеристика проекта больше по абсолютной величине (например, изменения ставок налога в масштабе страны приносит больший эффект, чем в масштабах региона). При этом при одних значениях нормы дисконта она может быть положительной, а при других — отрицательной. Крайние значения  (банковский процент крайне высок) и

(банковский процент крайне высок) и  (он крайне низок) могут дать эти две возможности.

(он крайне низок) могут дать эти две возможности.

Для иных характеристик, например, внутренней нормы доходности, выводы аналогичны. Дополнительные проблемы вносит неопределенность горизонта планирования, а также будущая инфляция. Если считать, что финансовый поток должен учитывать инфляцию, то это означает, что до принятия решений об инвестициях необходимо на годы вперед спрогнозировать рост цен, а это до сих пор еще не удавалось ни одной государственной или частной исследовательской структуре. Если же рост цен не учитывать, то отдаленные во времени доходы могут «растаять» в огне инфляции. На практике риски учитывают, увеличивая q на десяток-другой процентов.

Проблема горизонта планирования. Выше рассмотрен ряд характеристик налоговых и инвестиционных проектов. Этот перечень можно существенно расширить. Например, комбинируя прибыль и рентабельность, можно строить характеристику, которая была бы пригодна для сравнения как малых, так и больших проектов.

Во многих ситуациях продолжительность проекта не определена объективно (типичная ситуация для инноваций налоговой системы) либо горизонт планирования инвестора не охватывает всю продолжительность реализации проекта до этапа утилизации. В таких случаях важно изучить влияние горизонта планирования на принимаемые решения.

Рассмотрим условный пример . Предположим, гражданин Иванов получил в наследство свечной заводик в Самаре. Если его горизонт планирования — один месяц, то наибольший денежный доход он получит, немедленно продав предприятие. Если же он планирует на полгода — год, те. На интервал времени, больший производственного цикла, то целесообразны инвестиции в оборотные средства предприятия. Сначала Иванов понесет затраты, закупив сырье и оплатив труд рабочих, и только затем, продав продукцию, получит прибыль. Если Иванов планирует на достаточно продолжительный срок, скажем, на семь-десять лет, то для владельца экономически выгодны инвестиции в основные фонды предприятия. Он пойдет на крупные затраты, закупив лицензии и новое оборудование, с целью увеличения дохода в дальнейшие годы. При планировании на практически неограниченную перспективу — на двадцать-тридцать лет — имеет смысл вложить средства в создание и развитие собственного научно-исследовательского центра, и т.д.

Из разобранного примера следует, что встречающееся в популярной литературе утверждение «фирма работает ради максимизации прибыли» не имеет точного смысла. За какой период максимизировать прибыль — за месяц, год, десять или тридцать лет? От горизонта планирования зависят принимаемые решения. Например, при коротком периоде планирования целесообразны лишь инвестиции (капиталовложения) в оборотные фонды предприятия, и лишь при достаточно длительном периоде — в основные фонды. Принимая во внимание зависимость оптимальных решений от горизонта планирования, ряд западных экономистов отказывается рассматривать фирмы как инструменты для извлечения прибыли. Они предпочитают рассматривать организации (предприятия) как структуры, аналогичные живым существам. Живые существа не стремятся к прибыли, у них другие цели. Прежде всего они стараются обеспечить свое существование и развитие. Речь идет об известной на Западе гипотезе Гэлбрейта-Баумола-Марриса (Galbraith-Baumol-Marris), в соответствии с которой в

основе поведения корпораций лежит стремление к «максимальному росту», а не к «максимальной прибыли».

Подробнее проблемы устойчивости принимаемых решений к изменению горизонта планирования рассматриваются в монографии [5]. В частности, предлагается использовать асимптотически оптимальные планы, которые приемлемы сразу при всех достаточно больших горизонтах планирования. Точнее, сравним прибыль  , обеспечиваемую оптимальным планом за интервал времени

, обеспечиваемую оптимальным планом за интервал времени  , и прибыль

, и прибыль  , даваемую начальным отрезком длины асимптотически оптимального плана. Очевидно, что

, даваемую начальным отрезком длины асимптотически оптимального плана. Очевидно, что  . Известно, что оптимальный план за время может сильно меняться даже при незначительном изменении интервала планирования . В то же время асимптотически оптимальный план не зависит от . При этом по определению асимптотически оптимального плана отношение

. Известно, что оптимальный план за время может сильно меняться даже при незначительном изменении интервала планирования . В то же время асимптотически оптимальный план не зависит от . При этом по определению асимптотически оптимального плана отношение  приближается к 1 при безграничном увеличении интервала планирования . Последнее означает, что начальный отрезок (длины ) асимптотически оптимал

приближается к 1 при безграничном увеличении интервала планирования . Последнее означает, что начальный отрезок (длины ) асимптотически оптимал

ьного плана можно использовать вместо оптимального плана. При таком решении лишь незначительно уменьшается прибыль, но зато исчезает зависимость от горизонта планирования. Существование асимптотически оптимальных планов доказано при достаточно широких условиях.

Практические вопросы реализации инновационных и инвестиционных проектов

Рассмотрим некоторые вопросы, связанные с практическими вопросами подготовки и реализации инновационных и инвестиционных проектов.

Неопределенность и риски будущего развития. Будущее нам неизвестно. А потому неизвестны и будущие доходы и расходы, мы можем лишь прогнозировать их с той или иной степенью уверенности. Как описывать неопределенность будущего? Чем мы рискуем и что вообще понимать под «риском»? Как отражается неопределенность будущего на потоках платежей, их характеристиках и выводах об эффективности управляющих воздействий на реализацию инвестиционного проекта, включая и такие «экзотические», как процессы налогообложения, на других решениях? Как уменьшить возможные потери и защититься от рисков?

Подчеркнем, что фактор риска является весьма существенным. Инвестиционная деятельность, во-первых, всегда связана с иммобилизацией финансовых ресурсов компании и, во-вторых, обычно осуществляется в условиях неопределенности, степень которой может значительно варьироваться.

Понятие «риск» многогранно. При использовании статистических методов управления качеством риски — это вероятности некоторых событий (в статистическом приемочном контроле риск поставщика — это вероятность забракования партии продукции хорошего качества, а риск потребителя — приемки «плохой» партии; при статистическом регулировании процессов рассматривают риск незамеченной разладки и риск излишней наладки). Тогда для управления риском задают ограничения на вероятности нежелательных событий. Иногда под уменьшением риска понимают уменьшение дисперсии случайной величины. В теории принятия решений риск — это плата за принятие решения, отличного от оптимального, он обычно выражается как математическое ожидание. В экономике плата выражается обычно в денежных единицах, т.е. в виде потока платежей в условиях неопределенности.

Методы математического моделирования позволяют предложить и изучить разнообразные методы оценки риска. Широко применяются два вида методов — статистические, основанные на использовании эмпирических данных, и экспертные, опирающиеся на мнения и интуицию специалистов. Теория и практика экспертных оценок — большое направление научно-практической деятельности, активно развиваемое в нашей стране с начала 70-х годов.

Разработаны различные способы уменьшения экономических рисков, связанные с выбором стратегий поведения, в частности, диверсификацией, страхованием и др. Нестандартный пример: применительно к системам налогообложения диверсификация означает использование не одного, а системы налогов, чтобы нейтрализовать действия налогоплательщиков, нацеленные на уменьшение своих налоговых платежей.

Необходимость применения экспертных оценок при сравнении инвестиционных проектов. Из сказанного выше вытекает, что разнообразные формальные методы оценки инвестиционных проектов и их рисков во многих случаях (реально во всех нетривиальных ситуациях) не могут дать однозначных рекомендаций.

Поэтому процедуры экспертного оценивания нужно применять не только на заключительном этапе, но и на всех остальных этапах анализа инвестиционного проекта. При этом необходимо использовать весь арсенал теории и практики экспертных оценок, весьма развитой области научной и практической деятельности. В конце процесса принятия решения — всегда человек.

Мы не призываем отказаться от формально-экономических методов. Вычисление чистой текущей стоимости и других характеристик финансовых потоков, использование соответствующих программных продуктов полезно для принятия обоснованных решений. Однако нельзя абсолютизировать формально-экономические методы. На основной вопрос: что лучше — быстро, но мало, или долго, но много- ответить могут только эксперты.

Поэтому система поддержки принятия решений в области управления инвестициями, а также, например, совершенствования налогообложения, оценки управляющих воздействий на процессы налогообложения должна сочетать формально-экономические и экспертные процедуры.

Технико-экономические обоснования проектов и бизнес-планы. Инновационные и инвестиционные проекты начинаются с планирования. Разрабатывается технико-экономическое обоснование проекта, которое в современной традиции называется бизнес-планом. В нем рассматриваются, в частности, и те вопросы, которые обсуждались выше. Бизнес-план — обширный документ, состоит зачастую из сотен и тысяч страниц. Выпущено много пособий по этой тематике, в частности, по составлению бизнес-планов, сборники типовых бизнес-планов, справочные пособия по управлению инвестициями. У любого пособия есть достоинства и недостатки, один автор обращает внимание на одну сторону вопроса, другой — на другую. Но надо помнить, что за последствия принимаемых решений отвечает тот, кто их принимает, а не авторы пособия. Бесспорно совершенно, что ни одно пособие не может освободить экономиста от умственной работы, от активного использования его здравого смысла и знаний.

Контрольные вопросы

- Приведите примеры инноваций, в которых Вы участвовали за последние полгода. Каков был уровень изменения?

- Опишите необходимые действия при проведении инновации.

- Приведите примеры СТЭЭП-факторов.

- Почему необходимо учитывать СТЭЭП-факторы при проведении инноваций?

- Почему необходимо дисконтировать распределенные во времени платежи и поступления?

- Как связаны чистая текущая стоимость и внутренняя норма доходности?

- Связан ли срок окупаемости с банковским процентом?

- Какое условие выделяет экономико-математические модели с постоянным дисконтированием среди всех моделей динамического программирования?

- В чем состоит проблема горизонта планирования?

- Почему необходимо использовать методы экспертных оценок при сравнении инвестиционных проектов?

Темы докладов, рефератов, исследовательских работ

- Для инновации, в которой Вы участвовали, проведите анализ поля сил, рассмотрите методы преодоления сопротивления инновации и оцените результат осуществления нововведения.

- Спланируйте проведение инновации, связанной с Вашей деятельностью, используя рассмотренные в главе инструменты инновационного менеджмента.

- Изучите чувствительность дисконт-функции по отношению к малым отклонениям банковских процентов в различные годы.

- Сравните такие характеристики потоков платежей, как чистая текущая стоимость и рентабельность.

- Постройте пример неоднозначного определения внутренней нормы доходности.

- Найдите достаточные условия однозначного определения внутренней нормы доходности.

- Разработайте процедуру применения экспертных оценок при сравнении эффективности инвестиционных проектов.

- Разработайте бизнес-план проекта, относящегося к Вашей области деятельности.

В

зависимости от того, какой горизонт

(период) времени охватывают планы,

составленные организацией, планирование

разделяют на три типа:

-

долгосрочное

планирование; -

среднесрочное

планирование; -

краткосрочное

планирование.

Классификацию

планирования по длительности горизонта

планирования нельзя путать с предыдущей

классификацией — по временной ориентации

идей. Разделение типов по временной

ориентации идей предполагает существование

принципиально различных философий

планирования в зависимости от отношения

к прошлому, настоящему и будущему.

Разделение планирования на долго-,

средне- и краткосрочное означает различие

отрезков времени, необходимых для

выполнения плановых показателей, и

имеет технический характер.

Долгосрочное

планирование обычно охватывает длительные

периоды времени — от 10 до 25 лет. Одно

время долгосрочное планирование

отождествлялось со стратегическим, но

теперь эти два понятия существуют

отдельно. Стратегическое планирование

по своему содержанию гораздо сложнее

долгосрочного. Оно не является способом

простого удлинения периода планирования,

то есть стратегическое планирование —

это не просто функция времени.

Среднесрочное

планирование конкретизирует ориентиры,

определенные долгосрочным планом.

Бывает рассчитано на более короткий

период. До недавнего времени горизонт

среднесрочного планирования равнялся

пяти годам. Однако непредвиденный

характер и скорость изменения внешней

среды вынудили многие фирмы сократить

протяженность своих планов с пяти до

трех лет, соответственно пятилетние

планы перешли в разряд долгосрочных.

Краткосрочное

планирование – это разработка планов

на один-два года (обычно краткосрочные

планы – это годичные планы). Краткосрочные

планы включают в себя конкретные способы

использования ресурсов организации,

необходимых для достижения целей,

определенных в более длительных планах.

Содержание краткосрочных планов

детализируется по кварталам и месяцам.

Все

три типа планирования должны увязываться

между собой и не противоречить друг

другу. Кроме трех указанных способов

классификации существует разделение

типов планирования в зависимости от

того, какое значение имеет тот иди иной

тип в процессе плановой деятельности

Отсюда планирование разделяют на два

основных типа: стратегическое и

оперативное.

5.4. Стратегическое и оперативное планирование

Весь процесс

планирования в экономической организации

можно разделить на две основные стадии:

разработка стратегии деятельности

фирмы (стратегическое планирование) и

определение тактики реализации

выработанной стратегии (оперативное,

или, что в целом то же самое, тактическое

планирование).

Стратегическое

планирование. Обычно

стратегическое планирование бывает

рассчитано на длительный период, хотя

во многих организациях стратегия

основывается на среднесрочном планировании

(второй способ более приемлем для

российских организаций, действующих в

условиях предельно высокой неопределенности).

Вместе с тем стратегическое и долгосрочное

планирование, как уже отмечалось,

процессы неоднозначные. Стратегия –

это не функция времени, а в первую очередь

функция

направления.

Она не просто

сосредоточена на данном периоде времени,

а включает в себя совокупность глобальных

идей развития фирмы.

Ответственность

за разработку стратегии несет, прежде

всего, руководство экономической

организации, поскольку стратегическое

планирование требует высокой

ответственности, масштабного охвата

действий менеджером. Плановая команда

обеспечивает стратегическое планирование

аналитическим подходом к принятию

решений о будущем фирмы.

Тактическое

планирование. Тактическое

планирование имеет дело с решениями о

том, как должны быть распределены ресурсы

организации для достижения стратегических

целей. Тактическое планирование обычно

охватывает краткосрочный и среднесрочный

периоды, то есть является предметом

забот среднего и низшего управленческого

звена.

Конкретным примером

одного из направлений стратегии может

быть решение фермера освоить производство

продукции под собственной торговой

маркой (в частности, производство цыплят

в особой упаковке). Тогда тактическое

планирование может содержать следующие

задачи:

-

создание новых

производственных мощностей (скажем,

путем приобретения цеха по обработке

цыплят или поглощения соседней фермы,

обладающей таким цехом); -

специальная

подготовка в маркетинге и обучение

персонала; -

создание более

мобильной системы распределения,

налаживание контактов с новыми торговыми

точками.

Оперативное

планирование

означает

практически то же самое, что и тактическое

планирование. Термин «оперативное»

более ярко, чем термин «тактическое»,

подчеркивает, что это планирование

отдельных операций в общем хозяйственном

потоке в коротком и среднем периодах,

например планирование производства,

планирование маркетинга и т.п. Под

оперативным планированием понимают

также составление бюджетов организации.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

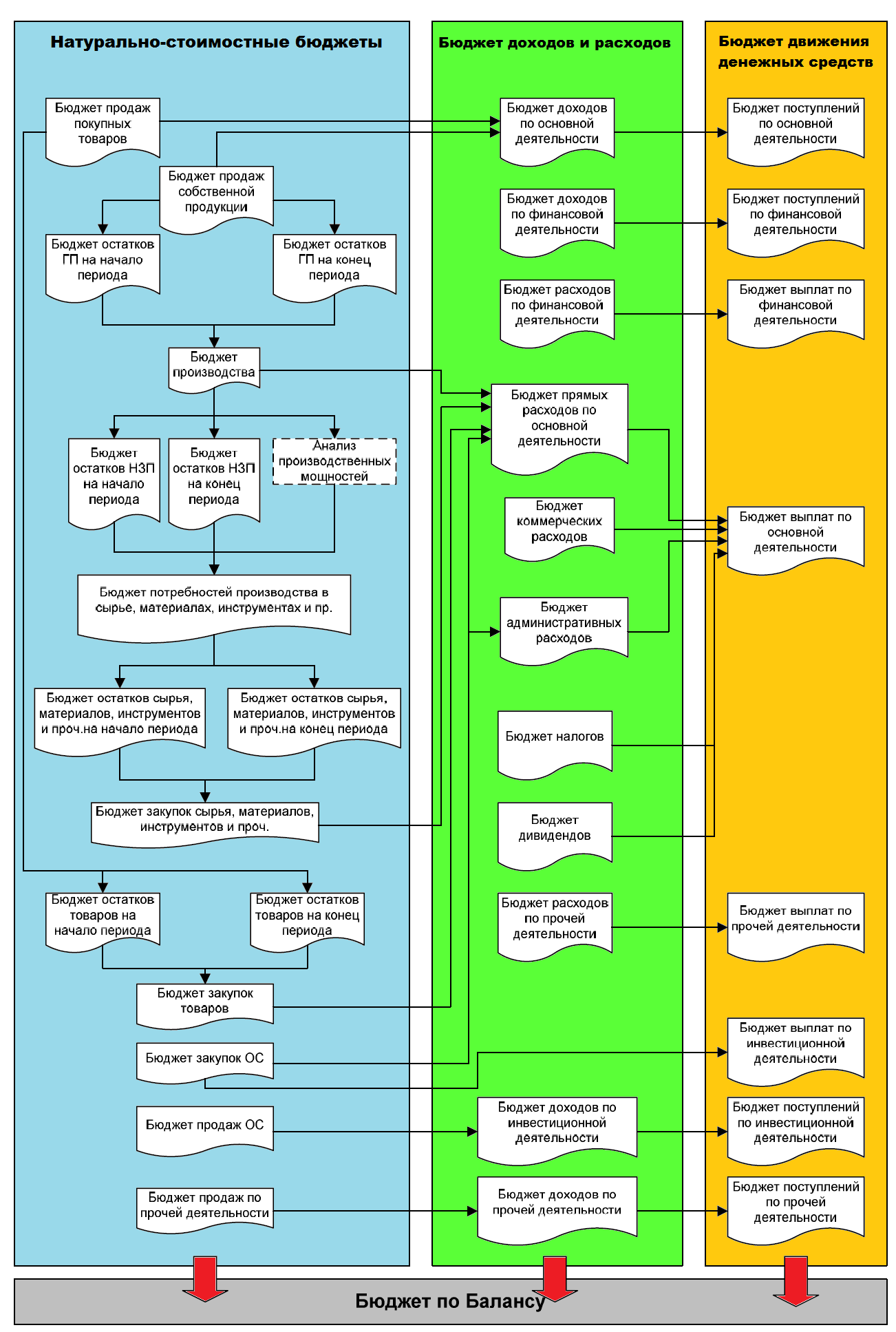

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

В бизнесе важно дружить с цифрами. А цифры — это не только доходы и расходы, но и время. Время — понятие сложное и местами тревожное, когда начинаешь о нём думать. Когда я впервые прочла у Илона Маска и Джеффа Безоса, что их горизонт планирования составляет 200 лет, неделю не могла выкинуть это из головы. Потому что не понимала, о чём это вообще? Какие 200 лет?! Потом дошло. Но обо всём по порядку.

Горизонт планирования — обязательная история для бизнеса, развитие которой определяют ваши возможности на текущий момент и запланированные результаты. И уже на этапе определения мы подходим к тонкому философскому моменту: прошлое, настоящее и будущее — не 3 отдельные комнаты, а единое пространство. А это значит, что планировать большее при меньших возможностях — решение стратегическое и обоснованное, а не безбашенное и рискованное.

Усреднённый вариант планирования — это период в 5–10 лет. Моё любимое на собеседованиях: кем вы видите себя через 10 лет? Но в цифровых реалиях счёт идёт иногда на несколько месяцев вперёд, так быстро меняется рынок.

Горизонтов планирования всегда несколько. Все они образуют некую логическую цепочку, которая отвечает на вопрос: как компания придёт к своей глобальной цели? Если не хватает навыков, планируем обучение, получили навыки, начинаем их монетизировать, чтобы получить деньги, на деньги покупаем технологии и т.д. Проще говоря, шаг за шагом достигаем то, что в текущем моменте кажется невозможным.

При планировании нужно понимать следующее:

Всё окупается. Что-то быстрее, что-то медленнее. Обеды для сотрудников окупятся быстрее, они сразу дадут энергию, а покупка софтов и технологий спустя какое-то время. Равное значение имеют текущие потребности и глобальная миссия — всё это звенья одной цепочки. Разным компаниям — разное время, даже внутри одной ниши. Последнее зависит от самого продукта и…мышления управленца. Вот поэтому-то я и не сразу осознала, о каких двух сотнях лет мечтают Маск и Безос. Но я не волшебник, я только учусь!

Почему такие дерзкие? На предпринимателей новой формации во многом влияют гибкие управленческие принципы, вроде Agile. Результат вырисовывается в процессе, и это создаёт ресурс для масштабного долгосрочного планирования, а все действия инициируются в соответствии с единым вектором развития компании.

Когда я стала строить стартап, поняла, что в рамках своей жизни и суммарно активных ещё лет 40 я успею дать пользу только 2 поколениям, а теоретически потенциала на 6-7. Как будет на деле — неизвестно, во всяком случае, руководить парадом и контролировать процессы я уже не смогу физически. Когда об этом думаешь, становится плохо, но через тернии к звёздам, как говорится, находишь достойную цель и разумное решение.

Предприниматель может продолжать своё дело только через других людей. Итак, рецепт такой: главный фокус — команда и её рост, ценности, чётко прописанные бизнес-процессы, проговаривание миссии и видения с командой регулярно, транслирование в массы своей идеи постоянно, чтобы примыкало как можно больше единомышленников. Итог: накопление капитала и обеспечение условий для развития компании на 6-7 поколений вперёд.

Да, это всего лишь гипотеза. Да, данных не хватает, и это вообще всё не точно. Но действия и вложения в команду реальны, а значит, реален и результат.

Горизонт планирования

01.10.2021 3 114 0 Время на чтение: 8 мин.

Продолжим разговор о составлении планов и рассмотрим важное понятие, существенно влияющее на успех и достижение целей — горизонт планирования. Что это такое простыми словами, каким он бывает, от чего зависит, на что влияет, почему он важен, как определить и расширить свой горизонт планирования — обо всем этом вы узнаете, ознакомившись с данной публикацией. Надеюсь, что это будет не только интересно, но и полезно. Итак, начнем.

Содержание:

- Что такое горизонт планирования?

- Виды планирования по срокам

- Как расширить горизонт планирования?

Что такое горизонт планирования?

Все субъекты в той или иной степени планируют свою деятельность, ставят какие-то цели, продумывают механизмы их достижения и рассчитывают сроки, за которые цели должны быть достигнуты. Свои планы есть у государств, других территориальных субъектов, субъектов бизнеса и у людей. Ввиду специфики сайта, нас будут интересовать, в первую очередь, финансовые планы людей, хотя все планы в той или иной степени являются финансовыми, то есть, зависят от финансовой составляющей.

Итак, что касается людей — ввиду низкого уровня финансовой грамотности, в большинстве случаев финансовые планы составляются в далекой от совершенства форме и оставляют желать лучшего, но в каком-то виде они все равно присутствуют.

У всех финансовых планов есть (или, по крайней мере, должны быть) сроки их реализации. Хотя бы приблизительные. Также у человека может быть несколько планов с разными сроками реализации. И вот там, где заканчивается срок реализации самого долгосрочного плана, дальше которого планов пока нет, и находится горизонт планирования.

Горизонт планирования — это прогнозируемый период достижения поставленных целей.

Простыми словами, это продолжительность прогноза, срок, дальше которого у человека или другого субъекта нет планов.

Виды планирования по срокам

Если говорить о личном финансовом планировании, то я бы выделил 4 вида, исходя из длительности горизонта планирования:

- Текущее — горизонт до 1 месяца.

- Краткосрочное — горизонт от 1 месяца до 1 года.

- Среднесрочное — горизонт от 1 года до 5 лет.

- Долгосрочное (стратегическое) — горизонт свыше 5 лет.

Текущее планирование — это, по сути, отсутствие горизонта планирования. Человек живет сегодняшним днем и не имеет планов более чем на ближайшие дни. К сожалению, у большинства людей финансовые планы не выходят за эти рамки, либо если и выходят — то в совершенно ненадлежащем виде: человек просто думает, что «хорошо бы…», при этом не имеет четких целей, стратегии и тактики их достижения.

Можно увидеть определенную закономерность между горизонтом планирования человека и его уровнем финансового состояния.

Чем ниже уровень финансового состояния, чем беднее человек — тем короче у него горизонт планирования.

Вот представьте себе бездомного человека, которому буквально нечего есть. Его горизонт планирования — ближайшие часы, за которые он должен найти себе еду. Он не знает, что с ним будет завтра, тем более — через месяц, год. У нет никаких планов, кроме того чтобы найти где поесть и поспать.

У человека, погрязшего в долгах, максимум — текущее планирование: он думает о том, где найти деньги, чтобы внести оплату по кредитам и займам, где занять деньги до зарплаты, как растянуть денежный остаток до конца месяца. У него тоже нет никаких далеко идущих планов.

Люди в состоянии финансовой стабильности уже имеют более длинный горизонт планирования — краткосрочный или среднесрочный. Они откладывают сбережения на какие-то крупные цели: отправиться в путешествие, заплатить за обучение ребенка, приобрести недвижимость или автомобиль. Горизонт планирования таких людей уже составляет от года до нескольких лет.

И, наконец, наибольший горизонт планирования имеют самые богатые и финансово-независимые люди. У них есть бизнес или инвестиционный портфель из разных активов, и они всегда думают на много лет вперед, осуществляют стратегическое планирование. Они заранее просчитывают, что будет с их активами через 10, 20, 30 лет.

Отсюда можно вывести и обратную зависимость:

Расширение горизонта планирования способствует улучшению финансового состояния.

Как расширить горизонт планирования?

Если вы начнете составлять более долгосрочные финансовые планы — это не значит, что вы мгновенно станете богаче. Но следуя этим планам, занимаясь постепенной их реализацией, вы однозначно будете укреплять свое финансовое состояние, повышать его уровень.

Да, планировать что-то на много лет вперед, особенно в наших, мягко говоря, нестабильных, условиях, очень сложно. Никто не спорит. И ваши долгосрочные планы могут не осуществиться из-за каких-то изменившихся внешних обстоятельств. Но планировать все равно нужно. В дальнейшем в эти планы можно вносить изменения, корректировать их, адаптировать к изменившимся условиям. Но, если хотите улучшить свое финансовое состояние — средне- и долгосрочные планы должны быть.

Как составить финансовый план на месяц, год или другой срок, из чего он должен состоять, как его вести и корректировать — я уже не раз писал, поэтому здесь просто дам ссылки на другие публикации сайта, в которых подробно рассмотрены эти вопросы:

- Что такое личный финансовый план?

- Личный финансовый план: исходные данные;

- Как составить личный финансовый план?

- Личный финансовый план: основные ошибки;

- Как составить финансовый план на год? (пример);

- Личный финансовый план: как ему следовать?

Теперь вы знаете, что такое горизонт планирования, на что он влияет, как и зачем его расширять. Подумайте над тем, каков ваш личный горизонт планирования, и как его можно расширить.

Изучайте сайт Финансовый гений, если возникают вопросы — задавайте в комментариях, повышайте свою финансовую грамотность и укрепляйте свое финансовое состояние. До новых встреч!