Дата публикации: 04.05.2017 10:14 (архив)

В целях обеспечения правильного учета налоговых платежей, перечисляемых законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами, Минфином России установлены Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации (далее – Правила).

Согласно указанным Правилам плательщики налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации в полях распоряжений о переводе денежных средств в бюджетную систему Российской Федерации указывают:

«ИНН» плательщика –значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

«КПП» плательщика –значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

«Плательщик» — информация о плательщике, осуществляющем платеж:

- для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

При этом в поле «Назначение платежа» указывается:

ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» — «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица – «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой – «10»;

- адвоката, учредивший адвокатский кабинет – «11»;

- главы крестьянского (фермерского) хозяйства – «12»;

- физического лица – «13».

Соответствующая информация о порядке заполнения распоряжений о переводе денежных средств законными или уполномоченными представителями налогоплательщика, плательщика сборов, страховых взносов и иными лицами размещен на сайте ФНС России в разделе «Налогообложение в Российской Федерации / Налоговое законодательство и разъяснения ФНС России /».

Дополнительно сообщаем, что положениями Порядка, установлена обязательность указания в распоряжении о переводе денежных средств значения реквизита «ИНН» плательщика только при перечислении в бюджетную систему Российской Федерации налогов, сборов за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами.

Добавить в «Нужное»

Уплата налогов за третьих лиц

Уплата налогов за третьих лиц разрешена Налоговым кодексом (п. 1 ст. 45 НК РФ). Как заплатить налог за третье лицо, расскажем в нашей консультации.

Оплата налогов за третьих лиц

При формировании платежного поручения на уплату налога за третье лицо нужно руководствоваться Правилами, утв. Приказом Минфина от 12.11.2013 N 107н. Также на сайте ФНС опубликована Информация ФНС от 11.04.2017 «О налоговых платежах, перечисленных иным лицом».

Приведем в таблице порядок оформления платежного поручения на уплату налога за третье лицо.

| Поле Платежного поручения |

Как заполнить |

|---|---|

| ИНН плательщика | ИНН организации (физлица), за которую перечисляются налоги (взносы) (абз. 33–38 п. 4 Приложения N 1 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| КПП плательщика | КПП организации, за которую перечисляются налоги (взносы) (для физлица – «0») (абз. 33–38 п. 4 Приложения N 1 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| Плательщик | Наименование того, кто непосредственно платит налоги (взносы) (абз. 33–38 п. 4 Приложения N 1 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| Назначение платежа | Указывается ИНН и КПП того, кто перечисляет платеж в бюджет. Далее через знак «//» указывается наименование того, за кого перечисляются налоги. Затем через знак «//» указывается дополнительная информация о перечисляемых налогах (взносах) (подп. 5 п. 13 Приложения N 2 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

| Статус плательщика | Статус того, за кого уплачиваются налоги (взносы) (абз. 30 Приложения N 5 к Приказу Минфина от 12.11.2013 N 107н, Информация ФНС от 11.04.2017) |

Также оплатить налог за третье лицо можно с помощью электронного сервиса «Уплата налогов за третьих лиц» на сайте ФНС РФ. Данный сервис позволяет быстро и правильно сформировать платежные документы для уплаты налога за третье лицо и произвести оплату.

Оплата налога за третьих лиц (образец платежки)

Приведем пример заполнения платежного поручения от имени третьего лица.

Пример. 7 октября 2019 года ООО «КОМПАНИЯ» (ИНН 7715222222, КПП 771501001, состоит на учете в ИФНС № 15 по г.Москве) перечислила в бюджет НДС в сумме 113 000 рублей за ООО «ФИРМА» (ИНН 7734111111, КПП 773401001, состоит на учете в ИФНС № 34 по г.Москве) за 3 квартал 2019 года.

В платежном поручении бухгалтер указал:

- «ИНН плательщика» –7734111111 (ИНН ООО «ФИРМА»);

- «КПП плательщика» – 773401001 (КПП ООО «ФИРМА»);

- «Плательщик» – ООО «КОМПАНИЯ»;

- «Получатель» – УФК по г. Москве (ИФНС № 34 по Москве);

- «Назначение платежа» – «7715222222//771501001//за ООО «ФИРМА»//1/3 НДС, начисленного за 3 квартал 2019 года.»;

- «Статус плательщика» – код 01;

- «Дата документа» – 04.10.2019 (дата подписания декларации за 3 квартал 2019 г.);

- «Налоговый период» – КВ.03.2019.

Платежка за третье лицо (налоги): образец можно скачать здесь.

Дополнительную информацию по теме вы можете найти в Готовом решении «В каком порядке осуществляется уплата налогов за третье лицо».

![]() Форум для бухгалтера:

Форум для бухгалтера:

Налоги за организацию платит директор или другое лицо: как заполнить платежки и отразить в учете

Налоги за организацию платит директор или другое лицо: как заполнить платежки и отразить в учете

19 ноября 2021

19 ноября 2021

Налоговый кодекс позволяет платить налоги и взносы за другое лицо. Например, организация может перечислить деньги за контрагента, а директор — за свою компанию. Существует ряд особенностей, которые нужно учитывать при оформлении такой платежки, уточнении перевода и возврате средств из бюджета. Расскажем о наиболее важных деталях.

Содержание

- Когда можно перечислить налоги за иное лицо

- Как оформить платежку по чужим налогам

- Как заполнить отдельные реквизиты платежки при уплате налогов за другое лицо

- Образец заполнения платежки при перечислении налогов за другое лицо

- Как учесть налоги, заплаченные иным лицом

- Как уточнить платеж и вернуть переплату

Когда можно перечислить налоги за иное лицо

В пункте 1 статьи 45 НК РФ сказано: уплата налога может быть произведена за налогоплательщика иным лицом. То же самое относится и к страховым взносам (п. 9 ст. 45 НК РФ).

Что это за «иные лица»? И в каких случаях они вправе погасить чужую задолженность перед бюджетом?

Ответ находим в письме ФНС от 25.01.18 № ЗН-3-22/478@. Его авторы отметили, что ограничений здесь нет. И привели примеры: юрлицо может перечислить налоги со своего счета за другие организации, а руководитель — из собственных средств погасить налоговые долги компании (см. «Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС»).

![]()

Сформируйте платежку на уплату налогов в один клик по данным из отчета

Важно

Существует один вид взносов, которые можно платить только за себя. Это взносы в ФСС «на травматизм». Они регулируются не Налоговым кодексом, а Федеральным законом от 24.07.98 № 125-ФЗ. И в этом законе нет нормы, позволяющей погашать долги по взносам «на травматизм» за иное лицо. Также нельзя перечислять задолженность по НДФЛ из денег работодателя (кроме случая, когда недоимка начислена по итогам проверки; п. 9 ст. 226 НК РФ).

Как оформить платежку по чужим налогам

Форма платежки с номерами реквизитов приведена в приложении 3 к положению Банка России от 29.06.21 № 762-П (см. «Центробанк обновил правила заполнения платежек»).

Общие правила заполнения платежных поручений при переводе денег в бюджет утверждены приказом Минфина от 12.11.13 № 107н.

Отдельные нюансы в части перевода налогов и взносов за другое лицо рассмотрены в письме ФНС от 25.01.18 № ЗН-3-22/478@.

Информацию о том, что указать в платежке при перечислении налогов и взносов за иное лицо, мы собрали в таблице.

Как заполнить отдельные реквизиты платежки при уплате налогов за другое лицо

|

Наименование поля |

Номер реквизита |

Что нужно указать |

|

Плательщик |

8 |

Информация о лице, которое переводит деньги в бюджет |

|

ИНН плательщика |

60 |

ИНН лица, за которого перечисляется налог (взносы) |

|

КПП плательщика |

102 |

Налог (взносы) перечисляется за:

|

|

Статус составителя платежки |

101 |

Статус лица, за которое перечисляется налог (взносы) |

|

Назначение платежа |

24 |

ИНН и КПП лица, переводящего деньги в бюджет (для юрлиц — только ИНН); наименование (ФИО) лица, за которое перечисляется налог (взносы). Для выделения сведений о плательщике используется знак «//». Данные реквизиты указываются в первых позициях по отношению к иной информации в данном поле |

|

Код |

22 |

Если у лица, за которое перечисляется налог (взносы), отсутствует ИНН —ставится УИН (индекс документа) |

![]()

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

Заполнить бесплатно

Образец заполнения платежки при перечислении налогов за другое лицо

В нем показано, как заполнены реквизиты в следующей ситуации: директор Сидоров С.С. платит НДС в сумме 10 000 руб. за свою организацию ООО «Вихрь».

Данные Сидорова С.С.: ИНН 501300555497

Данные ООО «Вихрь»: ИНН 7723126338, КПП 772301001

![]()

Получить сертификат усиленной квалифицированной электронной подписи через час

Как учесть налоги, заплаченные иным лицом

В бухучете налоги и взносы, перечисленные за другое лицо, отражают на счете 76 «Расчеты с разными дебиторами и кредиторами»: тот, кто платил — по дебету; за кого платили — по кредиту.

Пример

20 октября 2021 года директор ООО «Вихрь» Сидоров С.С. перевел личные деньги в счет уплаты НДС за указанную компанию (п/п № 99 от 20.10.21).

В ноябре 2021 года ООО «Вихрь» вернул Сидорову потраченные средства.

Бухгалтер «Вихря» сделал проводки:

В октябре:

ДЕБЕТ 68 субсчет «НДС» КРЕДИТ 76 субсчет «Расчеты с директором Сидоровым» — уплачен НДС за III кв. 2021 года через директора Сидорова С.С.

В ноябре:

ДЕБЕТ 76 субсчет «Расчеты с директором Сидоровым» КРЕДИТ 51 — Сидорову С.С. возвращена сумма, потраченная на уплату НДС за III кв. 2021 года за ООО «Вихрь»

![]()

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Получить бесплатно

Как уточнить платеж и вернуть переплату

Как быть, если в платежке обнаружена ошибка, которая не препятствовала поступлению денег в бюджет. Кто должен подать заявление на уточнение платежа — тот, кто платил, или тот, за кого платили?

В пункте 7 статьи 45 НК РФ сказано: в любом случае заявление на уточнение платежа подает сам налогоплательщик. То есть лицо, за которое были перечислены деньги в бюджет.

Аналогичным образом обстоит дело и с возвратом излишне уплаченной суммы налога (взносов). Требовать возврата может только лицо, за которое уплачены налог или взносы (п. 1 ст. 45 НК РФ).

![]()

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

Запросить бесплатно

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

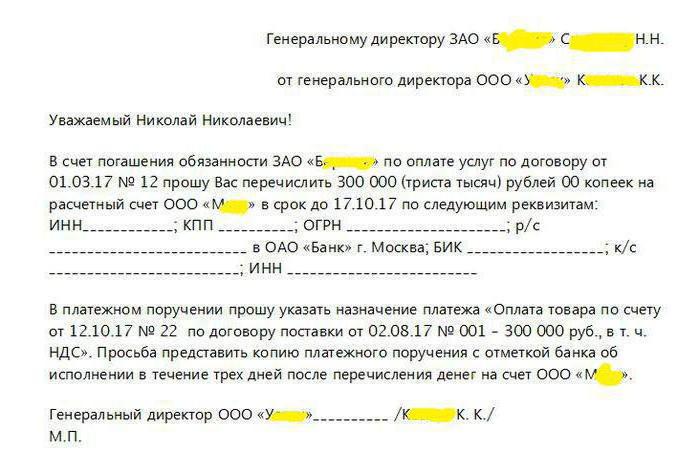

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

- название обязательства, которое будет погашено плательщиком;

- параметры платежа: сумма, назначение, реквизиты для перевода.

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

Как заполнить платежное поручение?

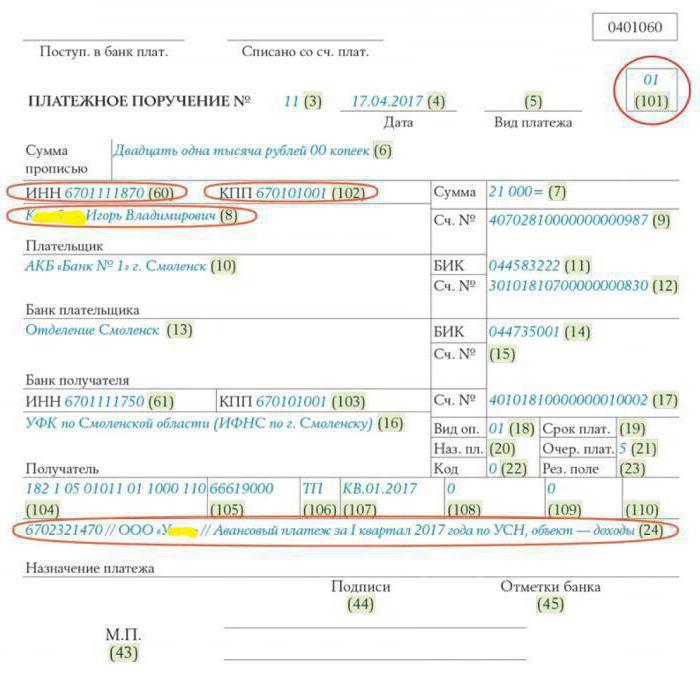

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Иногда организации оплачивают за своих контрагентов (или связанные организации) их долги. В этой статье разберем, как отразить операции по уплате налогов и оплате услуг сторонних организаций за контрагента в 1С 8.3 Бухгалтерия.

Содержание

- Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

- Перечисление оплаты третьему лицу

- Зачет оплаты в счет задолженности перед поставщиком

- Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

- Формирование платежного поручения на уплату налога

- Уплата налога в бюджет за третье лицо

У Организации есть кредиторская задолженность перед поставщиком ООО «МИКРОН» в размере 60 000 руб. (в т. ч. НДС 20%).

Поставщик попросил перевести всю сумму задолженности ООО «ЛИНАСИ».

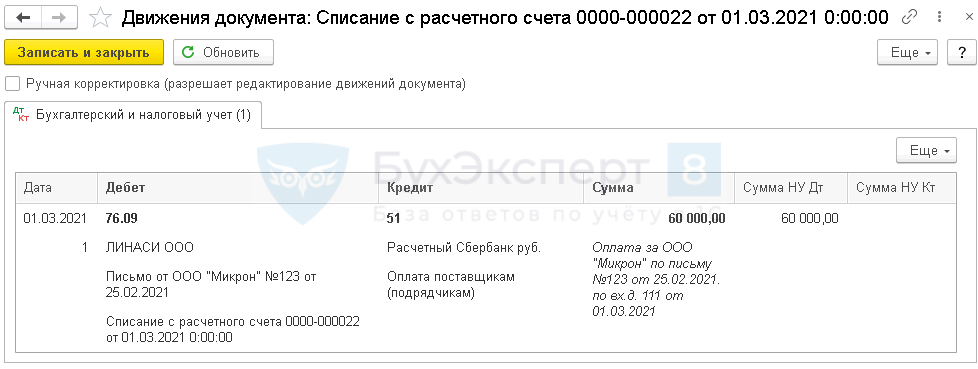

01 марта Организация перечислила по поручению своего кредитора третьему лицу сумму 60 000 руб.

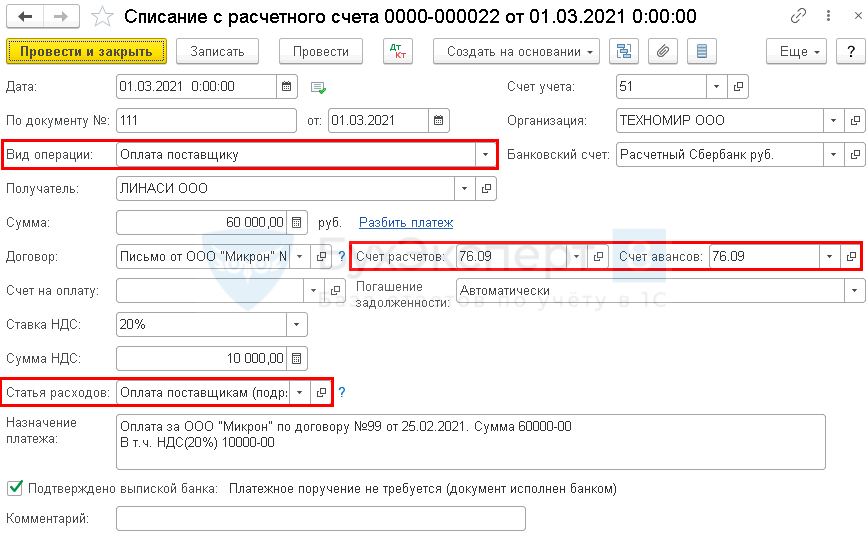

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета (Банк и касса — Списание с расчетного счета).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Подробнее Документ Платежное поручение вид операции Оплата поставщику.

Проводки

Зачет оплаты в счет задолженности перед поставщиком

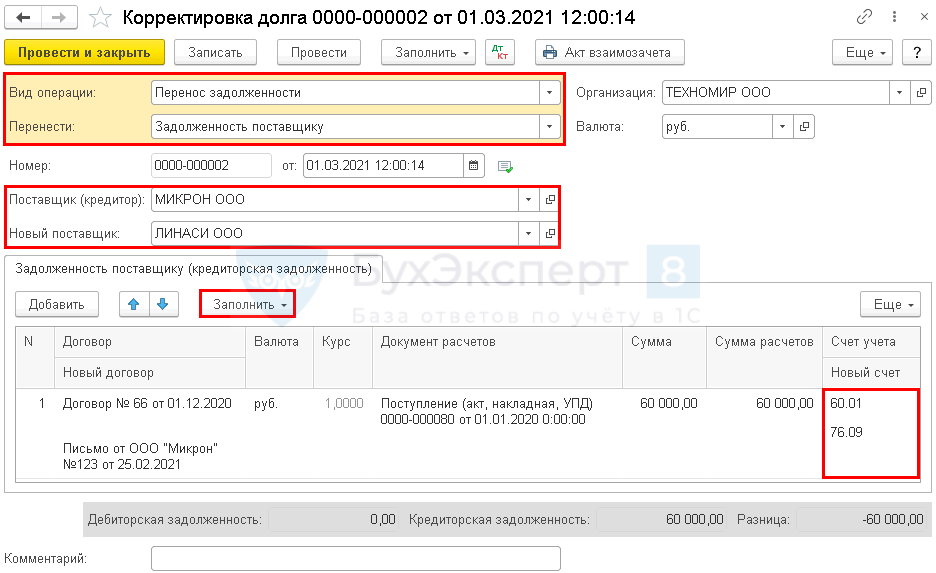

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга (Покупки — Корректировка долга).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

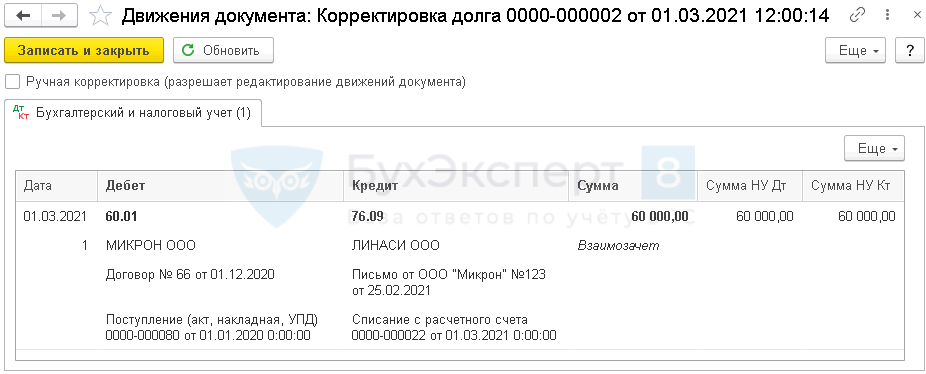

Проводки

Контроль

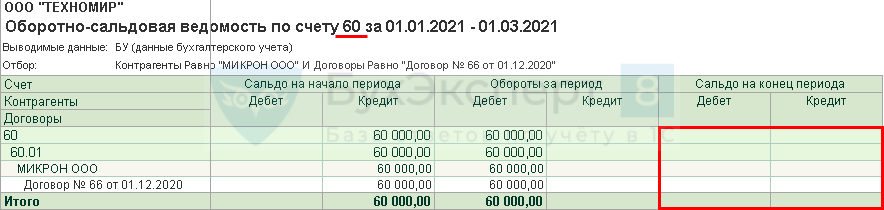

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

Формирование платежного поручения на уплату налога

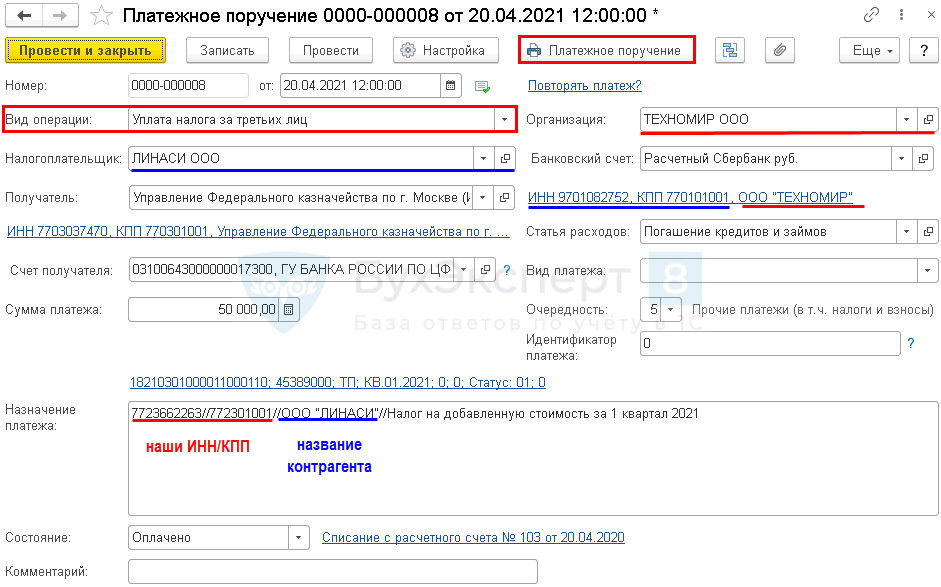

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц (Банк — Платежные поручения).

Заполните документ:

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

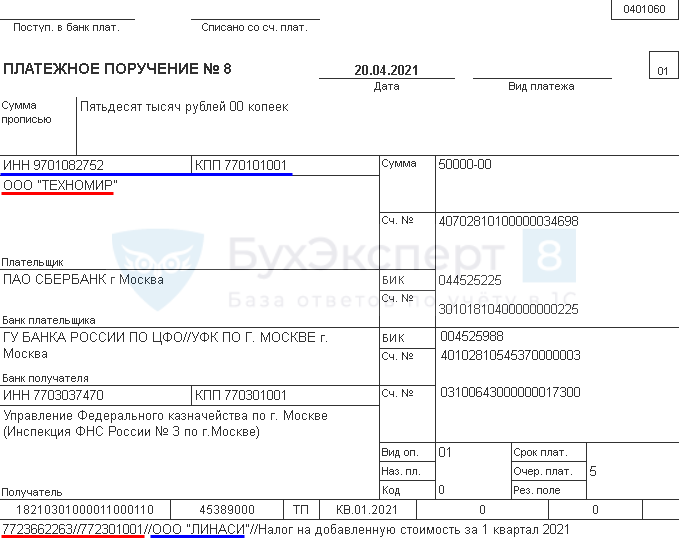

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

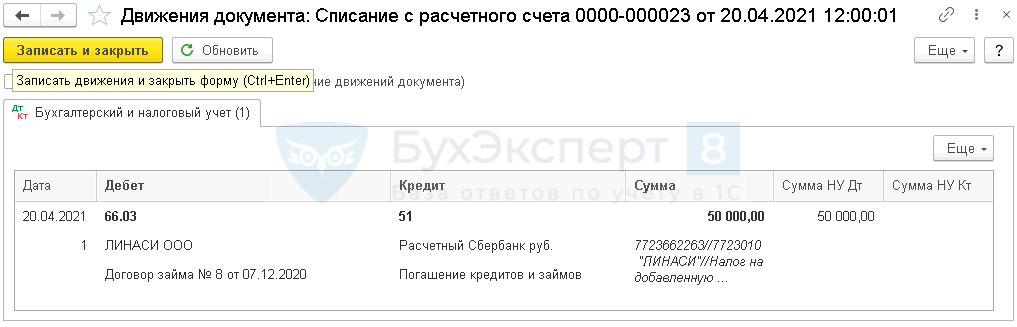

Уплата налога в бюджет за третье лицо

На основании Платежного поручения оформите Списание с расчетного счета (Банк — Платежные поручения).

Документ заполняется автоматически по данным Платежного поручения.

Вручную укажите:

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

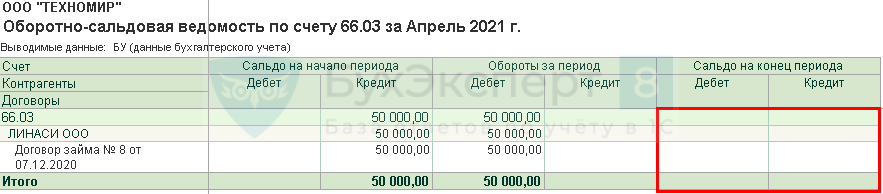

Результат операции проверьте по Оборотно-сальдовой ведомости по счету, на котором числилась кредиторская задолженность: в нашем примере — 66.03 (Отчеты — Оборотно-сальдовая ведомость по счету).

В ОСВ видим, что задолженность по этому договору займа погашена.

См. также:

- Взаимозачет в 1С 8.3 между организациями

- Документ Корректировка долга

- Как отразить полученный аванс при оплате третьим лицом?

- Документ Платежное поручение

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Статья 313 ГК РФ предусматривает возможность исполнения обязательства по оплате сделки третьим лицом, при этом кредитор обязан принять такой перевод.

Рассмотрим на примерах, как производится такая оплата, и как ее лучше оформить документально.

Пример 1. Предприятие имеет задолженность перед поставщиком, срок погашения обязательств уже наступил, а у банка, в котором открыт единственный расчетный счет, отозвана лицензия. Поэтому предприятие обращается к одному из своих дебиторов с просьбой произвести за него платеж.

Чтобы перевести денежные средства третьему лицу, предприятие дает своему дебитору письменное распоряжение, составленное в произвольной форме, в котором указывает:

-

обязательство, в счет исполнения которого плательщик осуществляет перевод денежных средств (заключенный договор предприятия с плательщиком или имеющийся акт сверки), например «в счет погашения вашего долга перед нашим предприятием по договору №___ от «__»____ 2019 г.»;

-

наименование и реквизиты организации, в пользу которой будет осуществлен платеж

-

назначение платежа (реквизиты договора между предприятием и получателем платежа, сумму, в том числе НДС, за кого производится платеж, основание)

После осуществления перевода платежа третьему лицу, задолженность плательщика перед предприятием, давшим поручение о переводе денежных средств, будет исполнена на сумму этого перевода.

Важно отметить, что предприятие, дав распоряжение дебитору произвести оплату своих обязательств перед кредитором, продолжает нести ответственность перед кредитором за неисполнение или ненадлежащее исполнение договора. Например, если не выдержаны сроки оплаты, предусмотренные этим договором, или выплачена не вся сумма долга.

В бухгалтерском учете такая операция будет отображена соответствующей проводкой:

Дебет 60 Кредит 62 – отражено погашение долга покупателем за поставщика.

Но такую запись бухгалтер сможет сделать только после получения от плательщика подтверждения совершения платежа, в качестве которого может быть копия платежного поручения с отметкой банка об исполнении.

Чтобы платеж, поступивший от плательщика, с которым кредитор не имеет никаких договорных отношений, не был возвращен обратно, как ошибочно зачисленный, этому кредитору следует послать письмо-извещение, примерно следующего содержания:

«Настоящим сообщаем, что оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г. на сумму _____ рублей, является погашением наших обязательств по договору…».

Налоговый учет

Каких-либо дополнительных налоговых последствий при осуществлении оплаты не самим поставщиком, а третьим лицом не возникает.

У должника оплата, произведенная не им самим, а третьим лицом, сохраняет право вычесть входной НДС, так как оно не связано с моментом оплаты (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ).

При исчислении налога на прибыль с использованием метода начисления, расходы признаются в налоговом учете вне зависимости от факта их оплаты. А при использовании кассового метода, суммы, оплаченные по поручению предприятия, отражаются в составе расходов, так как это прекращает встречное обязательство перед поставщиком (п.3 ст. 273 НК РФ).

Пример 2. Предприятие получило от своего кредитора письменное распоряжение произвести оплату третьему лицу.

Конечно, плательщик вправе отказаться переводить средства на счет третьего лица, если иное не предусмотрено договором.

Если же он согласился оплатить, то чтобы произвести такую оплату, достаточно в платежном поручении указать назначение платежа, наименование и ИНН организации, за которую произведен этот платеж, сумму платежа (в том числе НДС) и на каком основании (ссылка на письмо), например: «Оплата за выполненные работы по договору №__ от «__»____ 2019 г. за ООО «ХХХ» — ____ руб., в том числе НДС ___ руб., на основании письма №_ от «__»____ 2019 г.»

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 76 Кредит 51 – произведена оплата третьему лицу по поручению продавца (поставщика);

-

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед продавцом (поставщиком), давшим поручение на перевод средств третьему лицу.

Налоговый учет

У плательщика право на вычет входного НДС не теряется (п.1 ст.171, п.1. ст.172 и пп 1 п.1 ст. 167 НК РФ), и каких-либо корректировок из-за того, что ему пришлось оплачивать не своему кредитору, а третьему лицу, не возникает.

В расчетах налога на прибыль суммы, выплаченные третьим лицам, также не влияют на формирование налоговой базы, и включаются в состав расходов в соответствии с принятой учетной политикой.

Пример 3. Предприятие получило от своего кредитора письмо с просьбой выплатить наличные денежные средства физическому лицу.

Предприятие может осуществить платеж третьему лицу наличными. В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 76 Кредит 50 – произведена оплата третьему лицу денежными средствами из кассы;

-

Дебет 60 Кредит 76 – произведен зачет оплаты третьему лицу в счет погашения задолженности плательщика перед предприятием, давшим поручение на перевод средств третьему лицу.

В соответствии с Указанием Банка России (от 07.10.13 № 3073‑У) предприятия могут выплачивать третьим лицам (юридическим лицам или ИП) по поручению своих контрагентов суммы, не превышающие 100 тысяч рублей, но для получателей-физических лиц подобных ограничений нет.

Налоговый учет

Так как плательщик не связан договорными отношениями с получателем денежных средств-физическим лицом, то предприятие, выплачивающее по поручению контрагента денежные средства физическому лицу, не будет считаться налоговым агентом. Налоговым агентом этого физического лица будет оставаться предприятие, давшее распоряжение на выплату денежных средств, которое обязано будет известить налоговый орган о невозможности удержать подоходный налог с выплаченных сумм (п. 5 ст.226 НК РФ).

Физическое лицо, получившее денежные средства не от предприятия, с которым заключался договор, а от другого плательщика, в свою очередь будет обязано подать налоговую декларацию и уплатить причитающийся НДФЛ.

Пример 4. Предприятие оплачивает налоги за третье лицо.

Федеральный закон от 30 ноября 2016 года № 401-ФЗ, внесший изменения в п.1 ст. 45 НК РФ, разрешает компаниям и физическим лицам уплачивать налоги и взносы за третьих лиц. При этом за третьих лиц уплачивать можно не только налоги, но и штрафы, пени, задолженности прошлых периодов. Но у плательщиков-третьих лиц нет права требовать возврата излишне уплаченных ими сумм налогов за налогоплательщика.

Платежное поручение для оплаты налогов за третьих лиц необходимо заполнять с учетом требований ФНС №3Н-3-1/1850 от 17.03.2017 г., которое устанавливает, что:

-

в полях, где указывается ИНН и КПП плательщика, нужно указать данные предприятия, за которое уплачивается налог. Если налог перечисляется за физическое лицо, в реквизите КПП указывается ноль («0»);

-

в поле «Плательщик» будет указываться наименование предприятия, осуществляющего этот платеж;

-

в поле «Назначение платежа» указывается ИНН и КПП предприятия, которое осуществляет платеж. Там же указывается наименование плательщика, чья обязанность исполняется, а также дополнительная информация, связанная с перечислением средств в бюджет (наименование налога, сбора, период и т.д.), например: «ИНН плательщика//КПП плательщика//Наименование налогоплательщика, за которого уплачивается налог//авансовый платеж за 1 квартал 2019 г. по налогу на прибыль»;

-

в поле 101 «Статус плательщика» указывается статус лица, за которого вносится платеж.

Письмом ФНС № БС-4-21/18529 от 15.09.2017 г. поясняется, что отношения по оплате налогов за третьих лиц могут оформляться любым из установленных гражданским законодательством способов, например, заключением договора-поручения или письменным распоряжением.

В бухгалтерском учете такая операция будет отображена соответствующими проводками:

-

Дебет 68 Кредит 51 – оплачена сумма налогов и сборов за третье лицо-налогоплательщика;

-

Дебет 76 Кредит 68 – зафиксирована погашенная задолженность третьего лица по налогам и сборам;

-

Дебет 60 Кредит 76 – произведен зачет задолженности, погашена задолженность плательщика перед предприятием, давшим поручение на перевод средств в уплату налогов.

Налоговый учет

Дополнительных налоговых последствий у предприятия, оплачивающего налоги за третьих лиц, не возникает, кроме случаев, когда предприятие уплачивает налоги за физических лиц. Налоговые агенты не могут выплачивать НДФЛ за счет собственных средств (п.9 ст. 226 НК РФ, письмо Минфина от 4.09.2018 г. N 03-04-05/63015).

Запросить консультацию эксперта

- Опубликовано 10.02.2023 14:26

- Автор: Administrator

- Просмотров: 2786

Продолжаем подготовку баз 1С к сдаче годовой отчетности за 2022 г. и дальнейшему переходу на ЕНС. Сегодня поговорим о ситуации, когда организация в добровольном порядке оплачивает налоговые обязательства за своих контрагентов. Законом предусмотрено такое право, начиная с 2016 г. Кстати, оплачивать за другую организацию можно не только практически все её налоги и взносы, но и, например, долги перед контрагентами по договорным обязательствам. В данной публикации рассмотрим какие есть способы оплаты налогов за третье лицо и разберем как нужно было отразить такие операции по 31.12.2022 г. в 1С: Бухгалтерии предприятия ред. 3.0.

Итак, за третье лицо можно заплатить практически любые налоги, а также пени и штрафы по ним согласно п. п. 1, 8 ст. 45 НК РФ.

Важный нюанс: очень спорная позиция у НДФЛ до 31.12.2022 г. Считается, что налоговый агент обязан исчислить, удержать из доходов налогоплательщика и перечислить НДФЛ в бюджет (п.1, пп.1 п. 3 ст. 24, п.1.ст. 226 НК РФ). Также есть действующее Письмо Минфина от 13 августа 2020 г. № 03-04-05/71133, где сказано: возможность передачи обязанностей налогового агента по исчислению, удержанию и перечислению в бюджет сумм налога на доходы физических лиц Кодексом не предусмотрена. Рекомендуем созвониться с инспектором, уточнить этот нюанс. Возможно уплату третьим лицом НДФЛ за налогового агента вам всё-таки согласуют, например, по результатам налоговой проверки или при наличии решения о доначислении НДФЛ.

Самое интересное, что с 01.01.2023 г. ЕНП, уплачиваемый третьим лицом, может быть направлен на уплату НДФЛ за налогового агента (п. п. 1, 16 ст. 45, п. 1 ст. 58 НК РФ).

Оплатить задолженность можно как за текущий период, так и за прошлые.

При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель — за свою компанию.

Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги (Письма ФНС России от 25.01.2018 № ЗН-3-22/478@, от 26.09.2017 № ЗН-3-22/6394@).

Уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога (п. 3 ст. 8, п. 1, 9 ст. 45 НК РФ).

Отметим, что если у вас есть излишне уплаченные или взысканные налоги, пени, штрафы, то зачесть их в счет оплаты налоговых обязательств третьего лица по 31.12.21022 г. вы не сможете (Письма Минфина России от 18.06.2018 № 03-02-07/1/41421, от 06.03.2017 № 03-02-08/12572).

А вот с 01.01.2023 г. при наличии положительного сальдо единого налогового счета вы вправе зачесть соответствующую сумму в счет исполнения обязанности другого лица по уплате налогов, пеней, штрафов (п. п. 1 — 4 ст. 11.3, п. 1 ст. 78 НК РФ).

Налог, уплаченный за другое лицо, в расходы по прибыли включать нельзя (Письмо Минфина от 28.06.2017 № 03-03-06/1/40668)

Важно понимать в счет погашения каких своих обязательств вы будете зачитывать оплату чужого налога.

1) Если уплату налога сторонней организации вы производите в счет платы поставщику за отгруженные вам товары (работы, услуги), то для налога на прибыль такие расходы учитывайте так же, как и другие расходы на производство и реализацию. По НДС налоговых последствий в данном случае не будет, так как вычет НДС по поставке от способа оплаты не зависит (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

При УСН с объектом «доходы минус расходы» такие затраты признавайте в день уплаты налогов за третье лицо, кроме случаев, когда вы таким способом оплатили расходы на ОС, НМА или товары для перепродажи (пп. 1, 2, 4 п. 2 ст. 346.17 НК РФ).

2) Если, уплачивая налоги другого лица, вы оформляете это займом такому лицу, то у вас не возникает никаких налоговых последствий ни по налогу на прибыль, ни по УСН, ни по НДС (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, п. 12 ст. 270, п. 1 ст. 346.16 НК РФ).

3) Если, уплачивая налог третьего лица, вы погашаете заем, ранее полученный от него, то порядок учета зависит от того, гасите вы основной долг или проценты по нему.

Если вы возвращаете сумму основного долга, у вас не возникает никаких налоговых последствий (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, п. 12 ст. 270, п. 1 ст. 346.16 НК РФ).

А если вы погасили проценты по займу, то эти суммы вы можете учесть во внереализационных расходах по налогу на прибыль (пп. 2 п. 1 ст. 265 НК РФ). НДС с них уплачивать не нужно, поскольку они налогом не облагаются (пп. 15 п. 3 ст. 149 НК РФ).

4) Если вы решили налоги за другое лицо оплатить безвозмездно, бесплатно, т.е. не получая ничего взамен, не учитывайте такую уплату в расходах при расчете налога на прибыль или налога при УСН (п. 16 ст. 270, п. 1 ст. 346.16 НК РФ, Письмо Минфина России от 28.06.2017 № 03-03-06/1/40668). Но для вашего контрагента это не очень хорошо, т.к. он заплатит налоги как с безвозмездно полученного имущества.

Если вы уплатили в бюджет налог за другое лицо, то суммы, полученные от него в дальнейшем, не учитывайте в составе доходов (Письмо Минфина России от 02.09.2020 № 03-03-06/1/76900).

Приступим к отражению таких операций в программе 1С: Бухгалтерия предприятия ред. 3.0.

Отражение уплаты налога за третье лицо в 1С: Бухгалтерии предприятия ред. 3.0 (учет у плательщика)

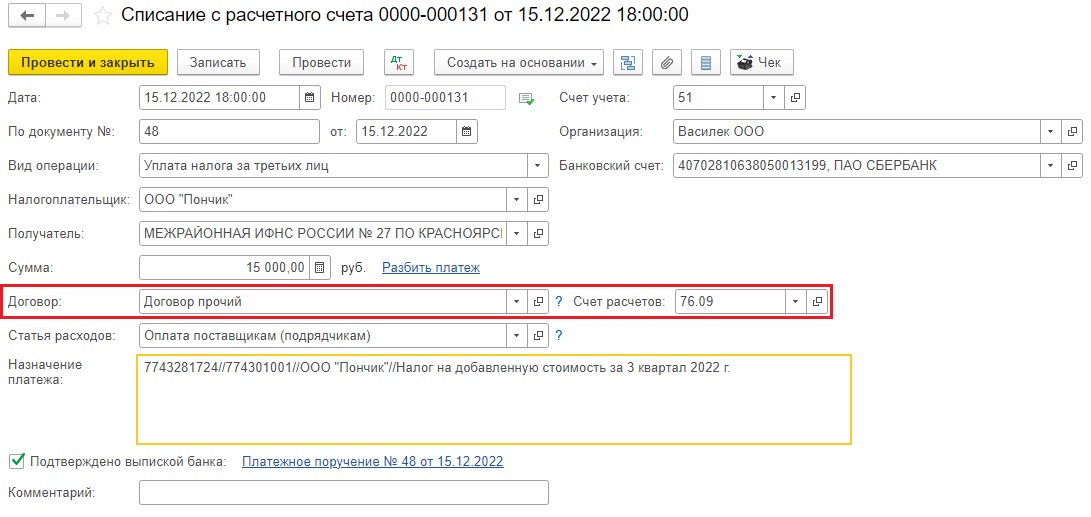

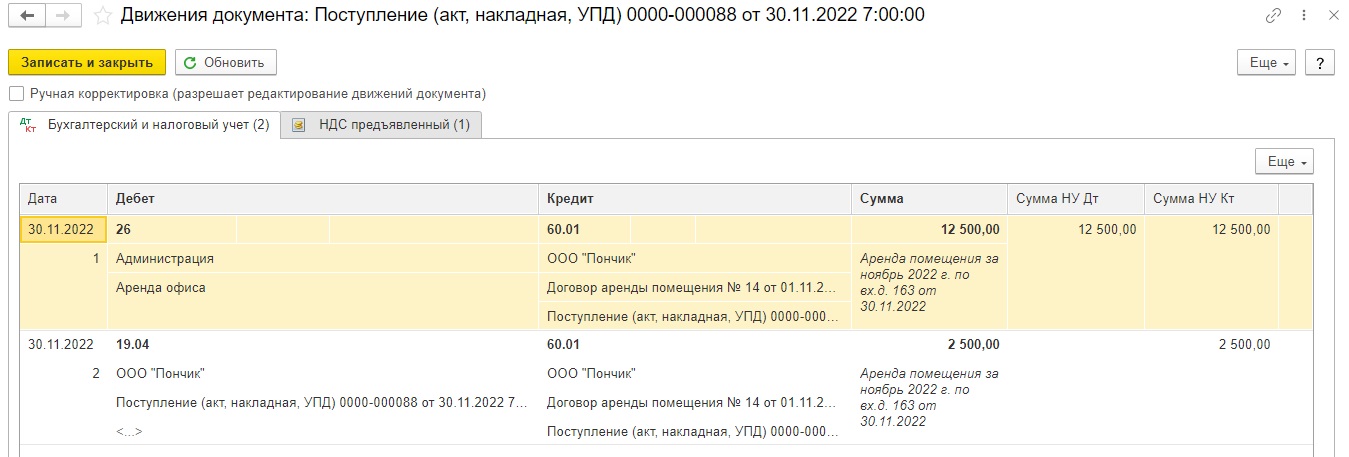

Приведем условный пример: ООО «Василек» оплачивает налог НДС в размере 15 тысяч рублей за компанию ООО «Пончик». В то же время ООО «Пончик» предоставляет компании «Василек» помещение в аренду и выставляет акты оказанных услуг. Сумма уплаченных налогов пойдет в погашение кредиторской задолженности по акту услуг.

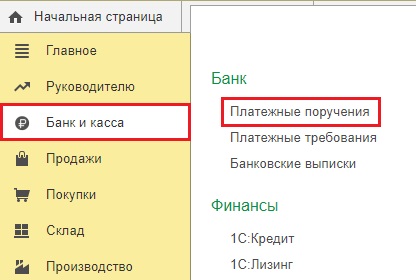

Для оплаты налога за третье лицо создаем платежное поручение в разделе «Банк и касса» – «Банк»- «Платежные поручения».

По кнопке «Создать» формируем новый документ.

В строке «Вид операции» выбираем «Уплата налога за третьих лиц»

В строке «Налогоплательщик» выбираем контрагента, за которого оплачиваем налог. В нашем случае наша компания ООО «Василек» будет оплачивать НДС за ООО «Пончик».

В строке «Статья расходов» выбираем «Оплата поставщикам (подрядчикам)», если уплата налога пойдет в счет погашения кредиторской задолженности.

В случае предоставления займа в счет уплаты налогов статья расходов будет «Предоставление займов». Если налоги уплачиваются в счет погашения займа, статью следует выбрать «Погашение кредитов и займов».

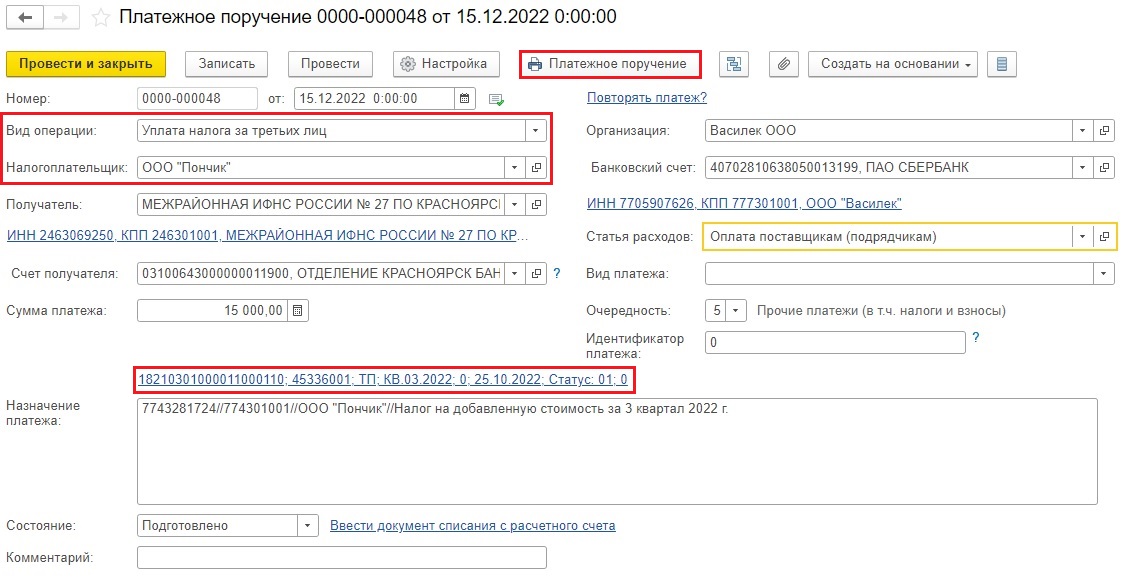

Также очень важно внести верно реквизиты налога: выбрать нужный КБК, период платежа и т.д.

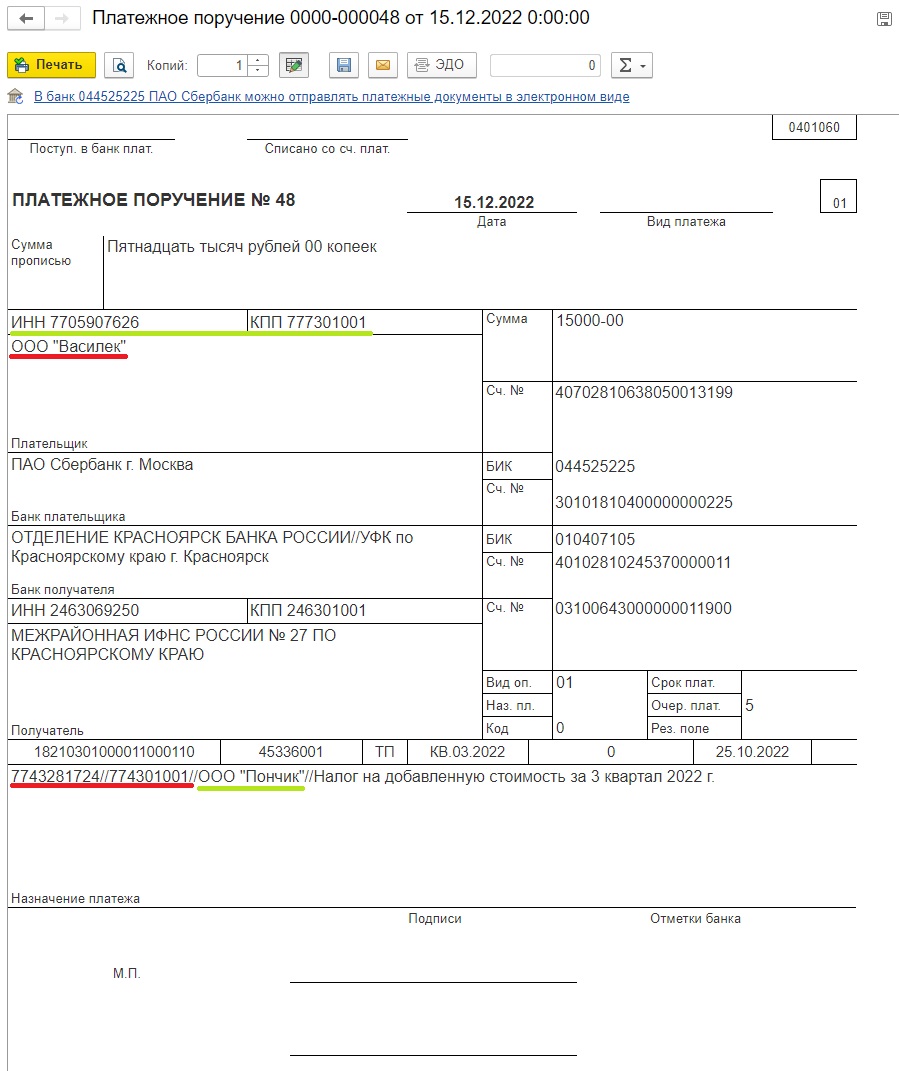

Печатная форма платежного поручения будет иметь следующий вид:

Обратите внимание, что в разделе «Плательщик» отражается ИНН и КПП контрагента, за которого уплачиваем налог (выделено зеленым цветом), а в назначении платежа ИНН нашей организации (выделено красным).

Далее в разделе «Банк и касса» проводим банковскую выписку.

Все реквизиты документа подтянулись из платежного поручения.

Однако есть некоторые новшества.

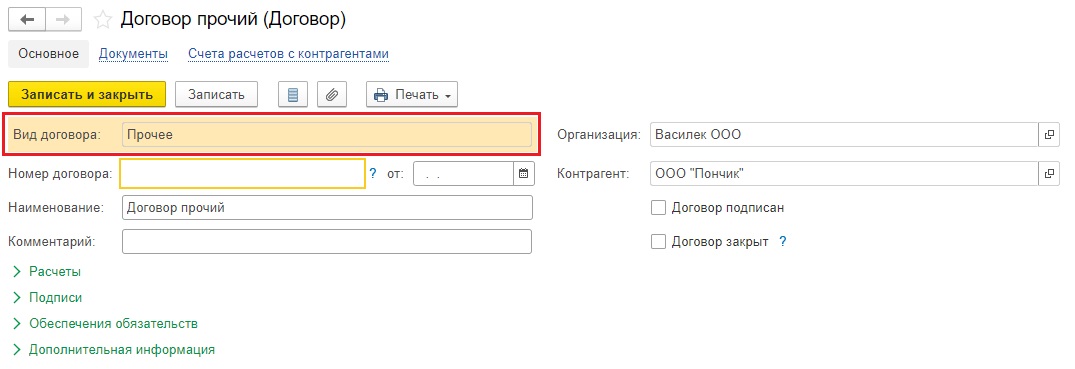

В строке «Счет расчетов» программа автоматически ставит счет 76.09, а в поле «Договор» можно создать только договор с видом «Прочее».

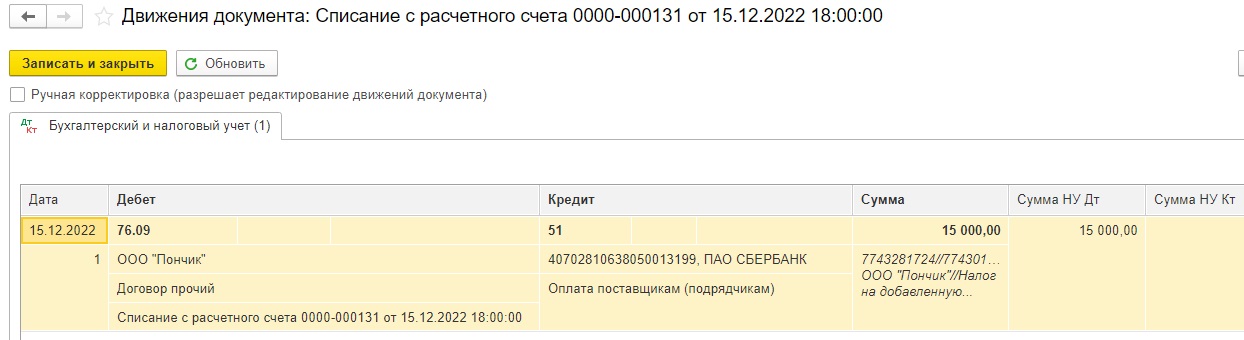

Программа формирует следующие проводки в документе: Д 76.09 К 51.

Проверим правильность проведения документов.

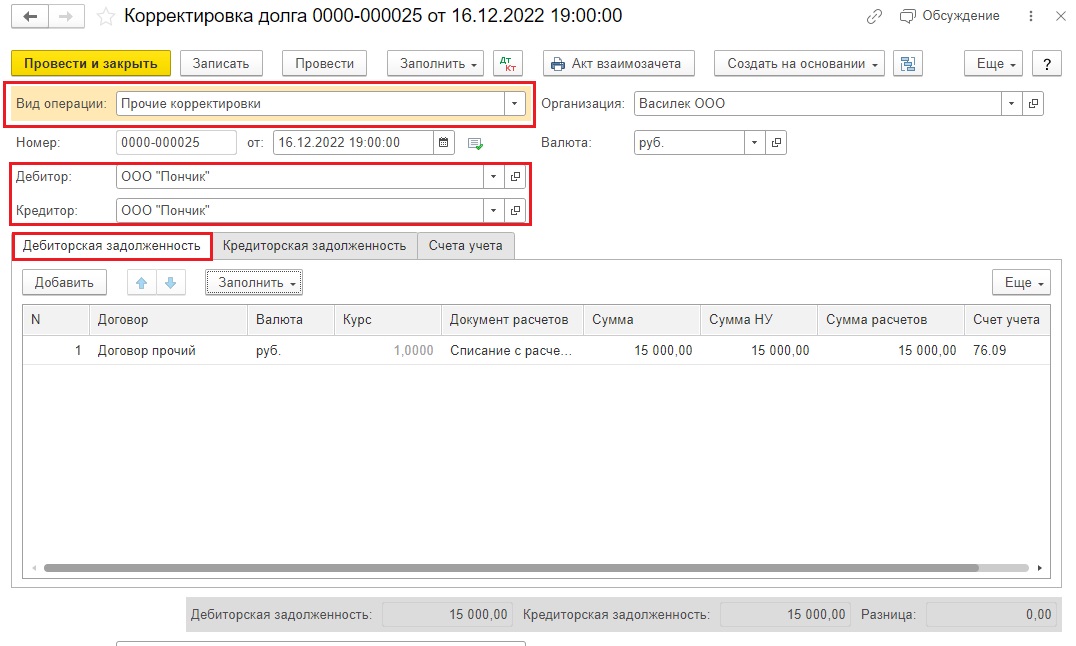

Напоминаем, что у нас есть кредиторская задолженность по данному контрагенту. Он сдал помещение в аренду и у нас введены документы поступления этих услуг.

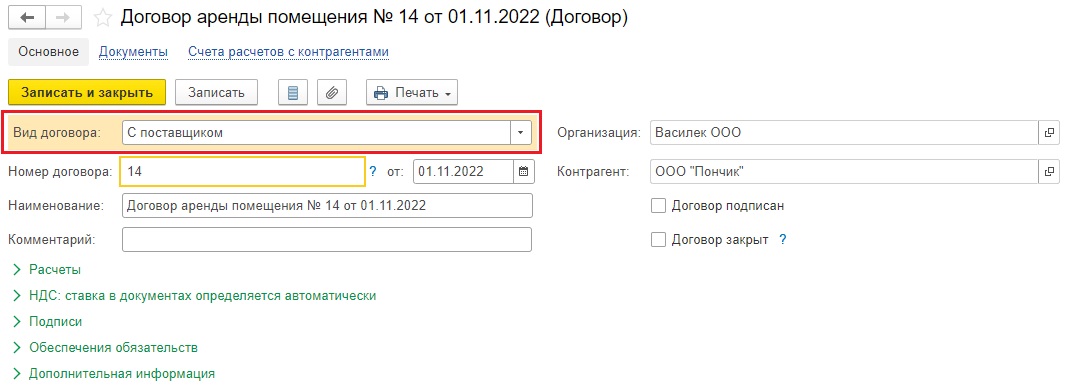

А вот вид договора на аренду помещения «с поставщиком».

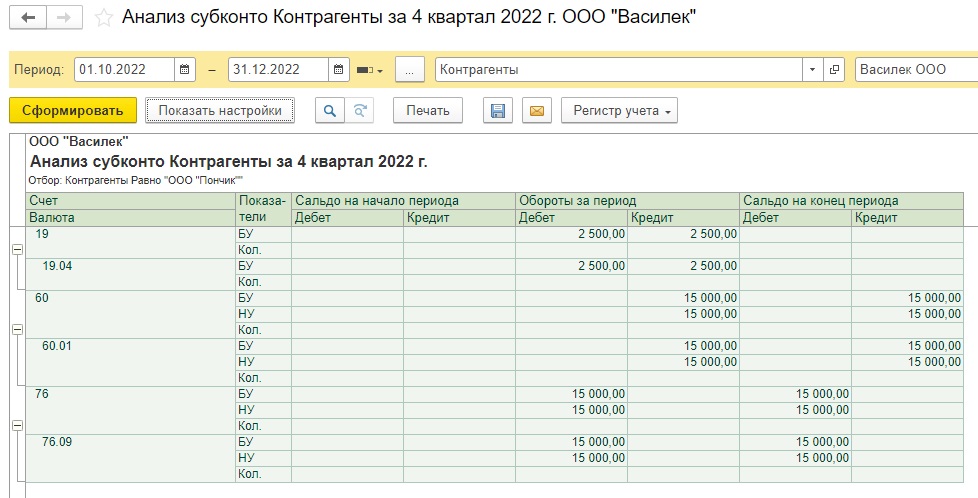

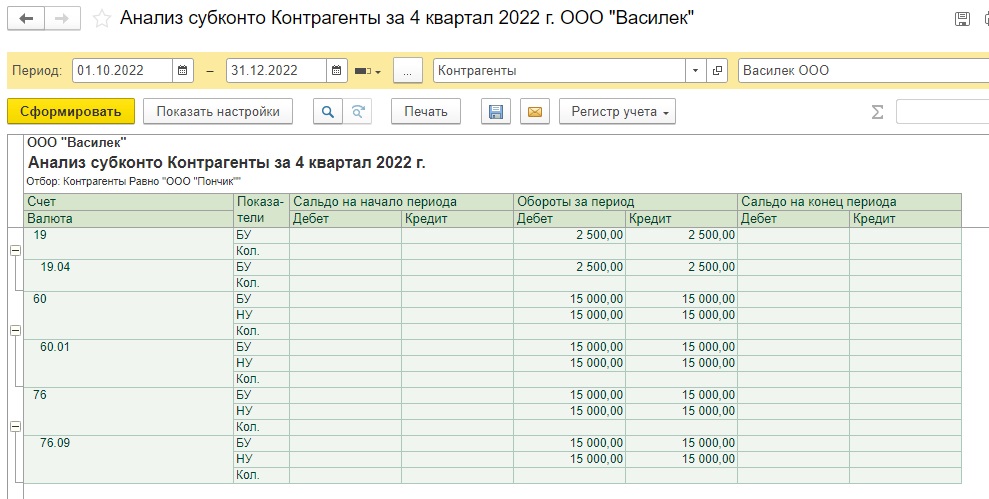

В анализе субконто, сформированному по ООО «Пончик», четко видно, что нам нужно «схлопнуть» взаиморасчеты между счетами 60 и 76.09.

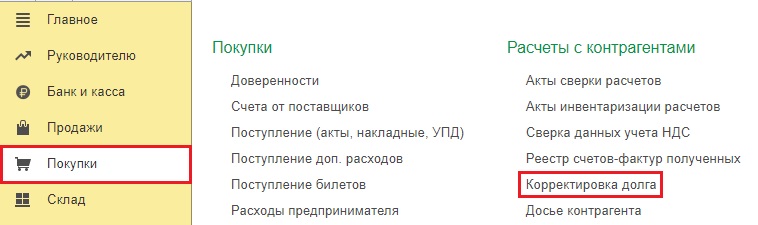

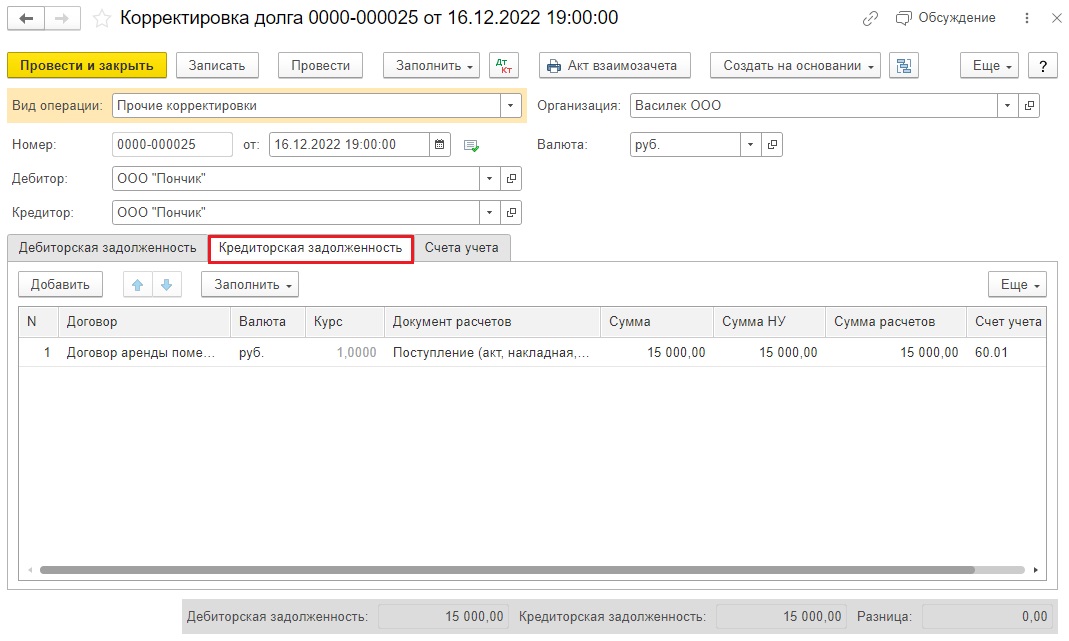

Чтобы сделать взаимозачет нам необходим документ «Корректировка долга» в разделе «Покупки / Продажи».

Нам подойдет вид операции «Прочие корректировки».

По кнопке «Заполнить» — «Заполнить все задолженности остатками по взаиморасчетам» программа подтягивает нужные нам документы на вкладках дебиторской и кредиторской задолженности.

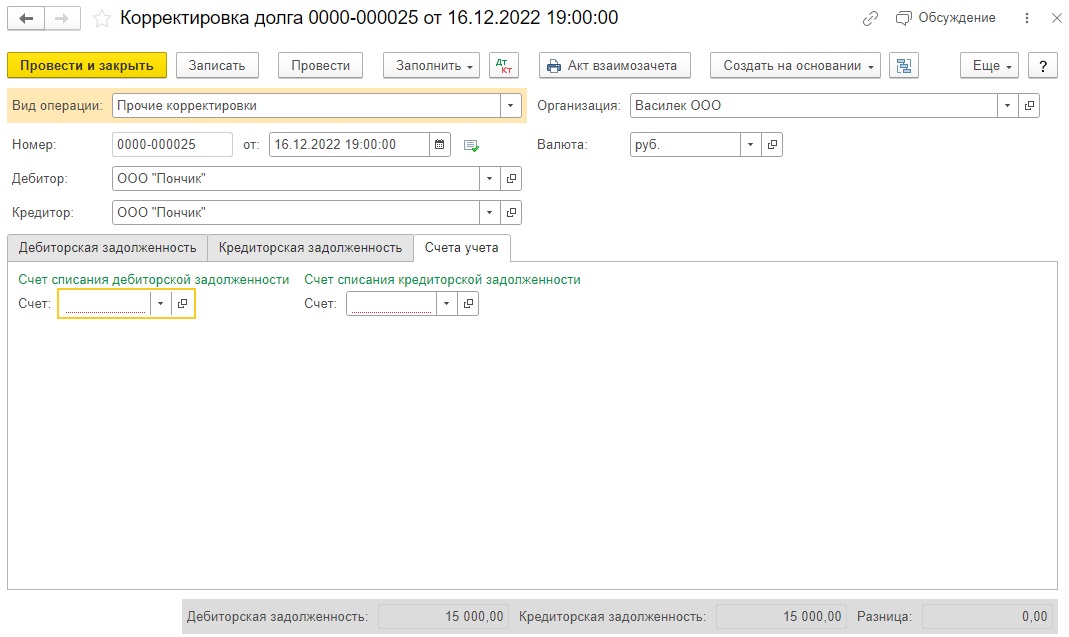

Вкладку «Счета учета» можно оставить незаполненной.

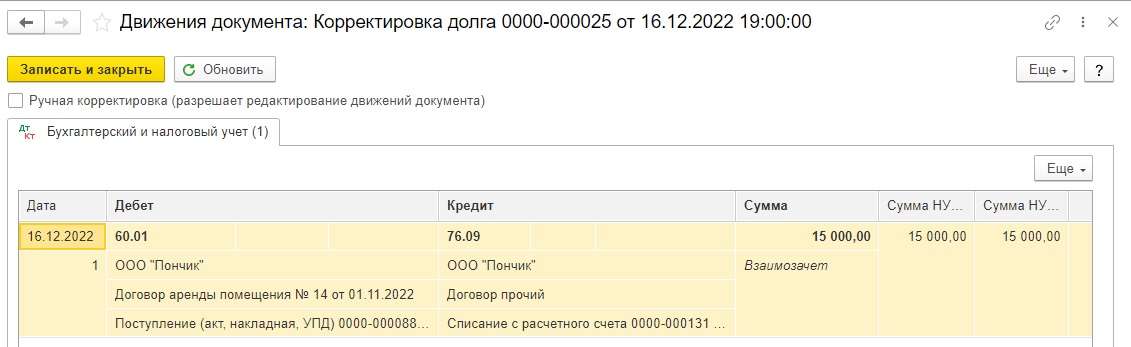

Посмотрим проводки корректировки долга.

Проводка по формированию взаимозачета между счетами 60 и 76.09 выполнена автоматически.

Мы как раз этого и добивались.

Анализ субконто теперь тоже отлично выглядит.

Отражение уплаты налогов третьим лицом в 1С: Бухгалтерии предприятия ред. 3.0. (учет у должника налога)

Теперь рассмотрим учет у той организации, за которую оплатило налоги третье лицо.

Если налоги за вас уплачивает другое лицо, в некоторых случаях вам нужно отразить в учете доход. При этом то, что налоги уплатило другое лицо, не мешает вам учесть их в расходах, когда НК РФ это позволяет.

Сначала коснемся доходной части.

Важно разобраться в счет чего вы зачтете оплату налогов третьим лицом.

1) Если уплата вашего налога – это аванс от покупателя за ваши товары (работы, услуги), то эти суммы в расчете налога на прибыль при методе начисления не учитывайте. Ведь если это аванс, то в доходах он не учитывается. Однако радоваться рано, НДС с аванса начислить всё равно придется, согласно п. 1 ст. 167 НК РФ.

А если контрагент, оплачивая ваши налоги, делает это в счет оплаты уже состоявшейся поставки, то доход от реализации вы признаете независимо от оплаты (п. 1 ст. 39, пп. 1 п. 1 ст. 251, п. 3 ст. 271 НК РФ).

При УСН нужно включить эти суммы в доходы на дату оплаты ваших налогов третьим лицом (п. 1 ст. 346.17 НК РФ).

2) Если уплата вашего налога — это предоставление вам займа, то никаких налоговых последствий не возникает. Такие поступления не облагаются налогом на прибыль, НДС и налогом при УСН (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

3) Если уплата вашего налога — это погашение ранее выданного вами займа, то все зависит от того, какие суммы вернул заемщик — основной долг или проценты по займу.

Если вам возвращают сумму основного долга, начислять налог на прибыль или налог при УСН, а также НДС не нужно (пп. 1 п. 3 ст. 39, пп. 1 п. 2 ст. 146, пп. 10 п. 1 ст. 251, пп. 1 п. 1.1 ст. 346.15 НК РФ).

А вот проценты по займу, которые заемщик погашает путем уплаты ваших налогов, необходимо учесть во внереализационных доходах (п. 6 ст. 250 НК РФ). При УСН эти суммы включите в доходы на дату оплаты (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

НДС на проценты начислять не нужно (пп. 15 п. 3 ст. 149 НК РФ).

4) Если ваш контрагент решит просто оплатить ваши налоги просто так, бесплатно, ничего не требуя взамен, то поводов для радости нет. Такую ситуацию следует расценивать как безвозмездное получение имущества, несмотря на то, что по факту вы ничего не получаете. Поэтому такие суммы по общему правилу необходимо включать во внереализационные доходы (п. 8 ст. 250, п. 1 ст. 346.15 НК РФ). Но есть исключения, о них написано в ст. 251 НК РФ.

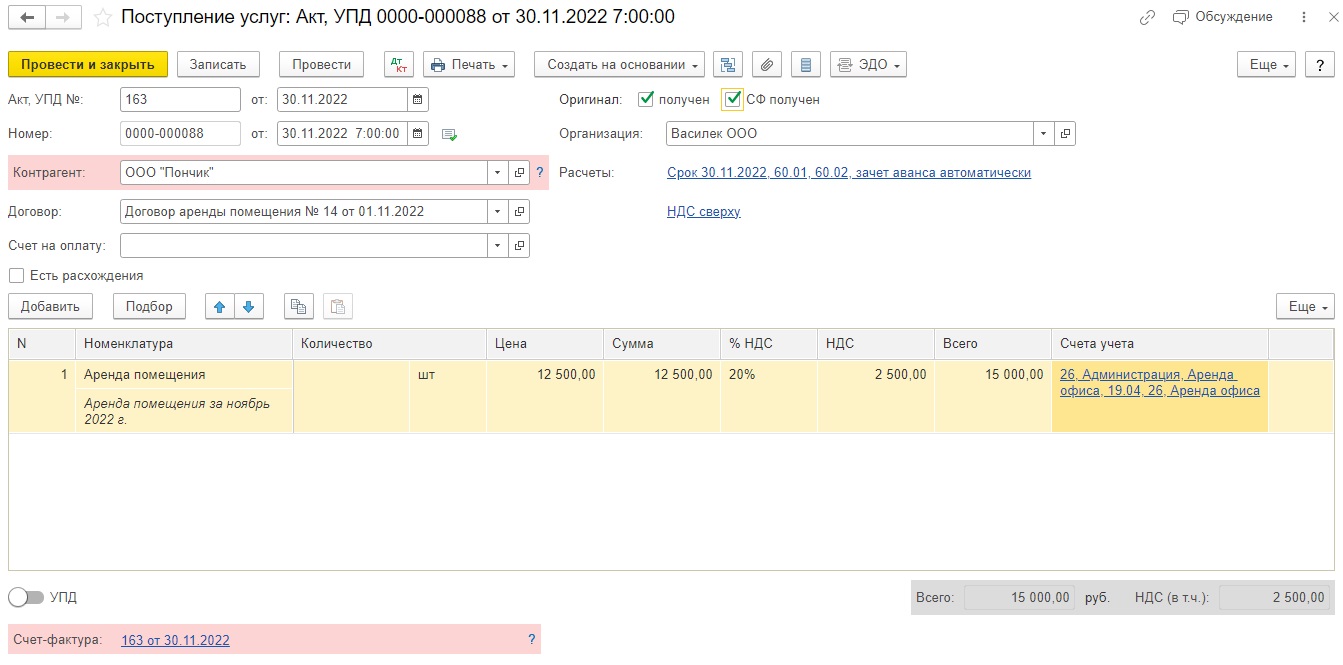

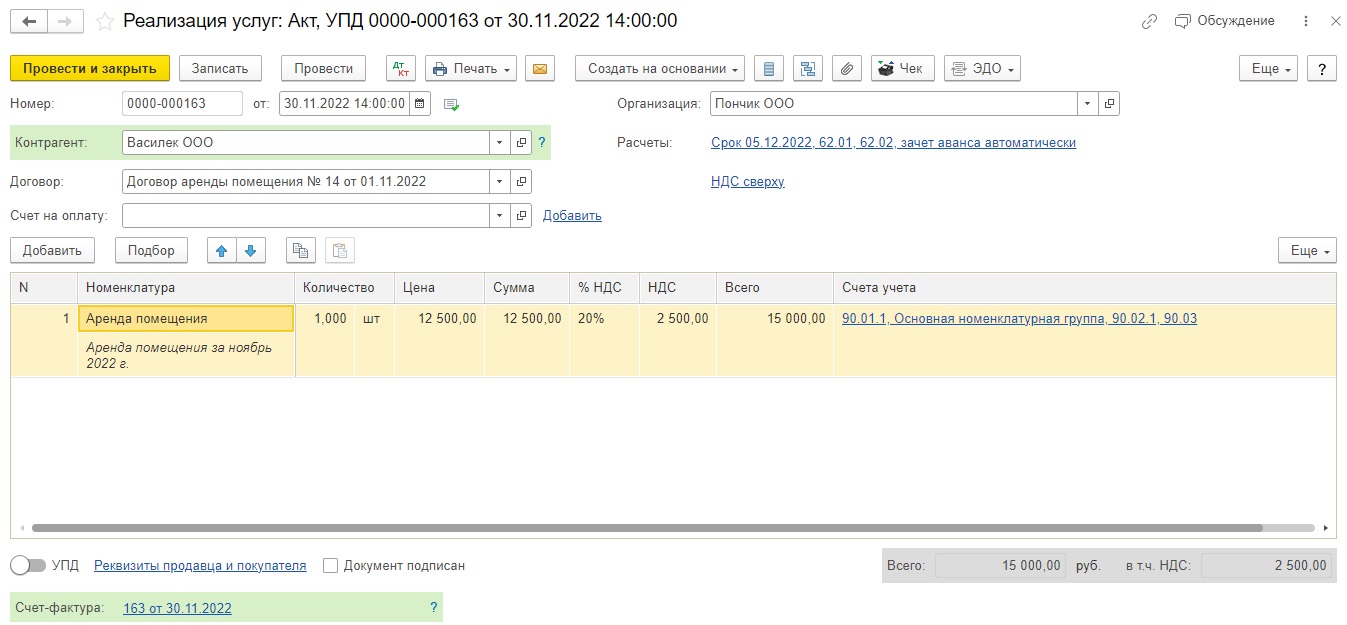

Итак, по нашему примеру ООО «Пончик» сдает помещение в аренду ООО «Василек».

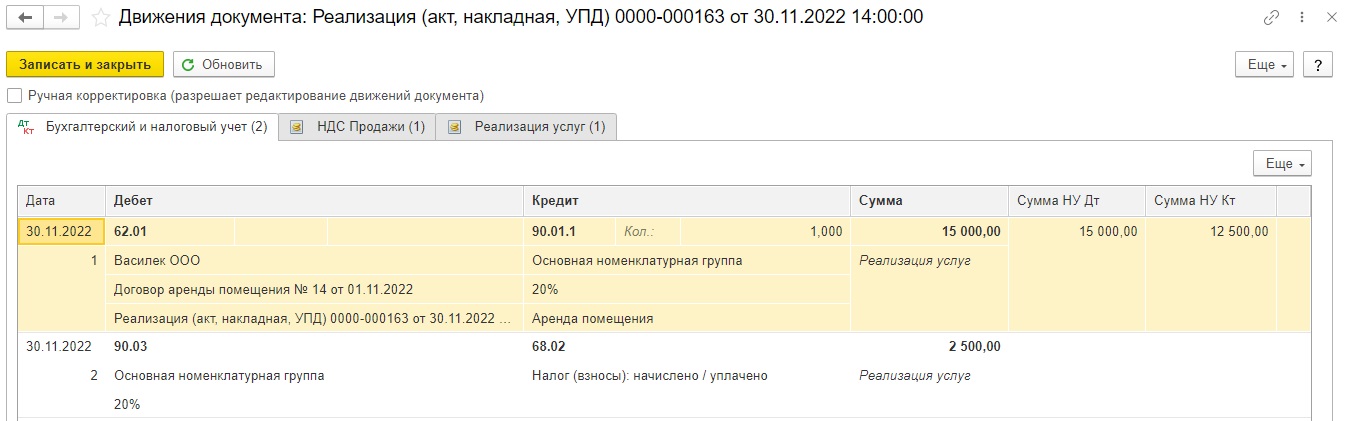

Проводки документа реализации стандартные:

ООО «Василек» по согласованию оплатило НДС за компанию ООО «Пончик».

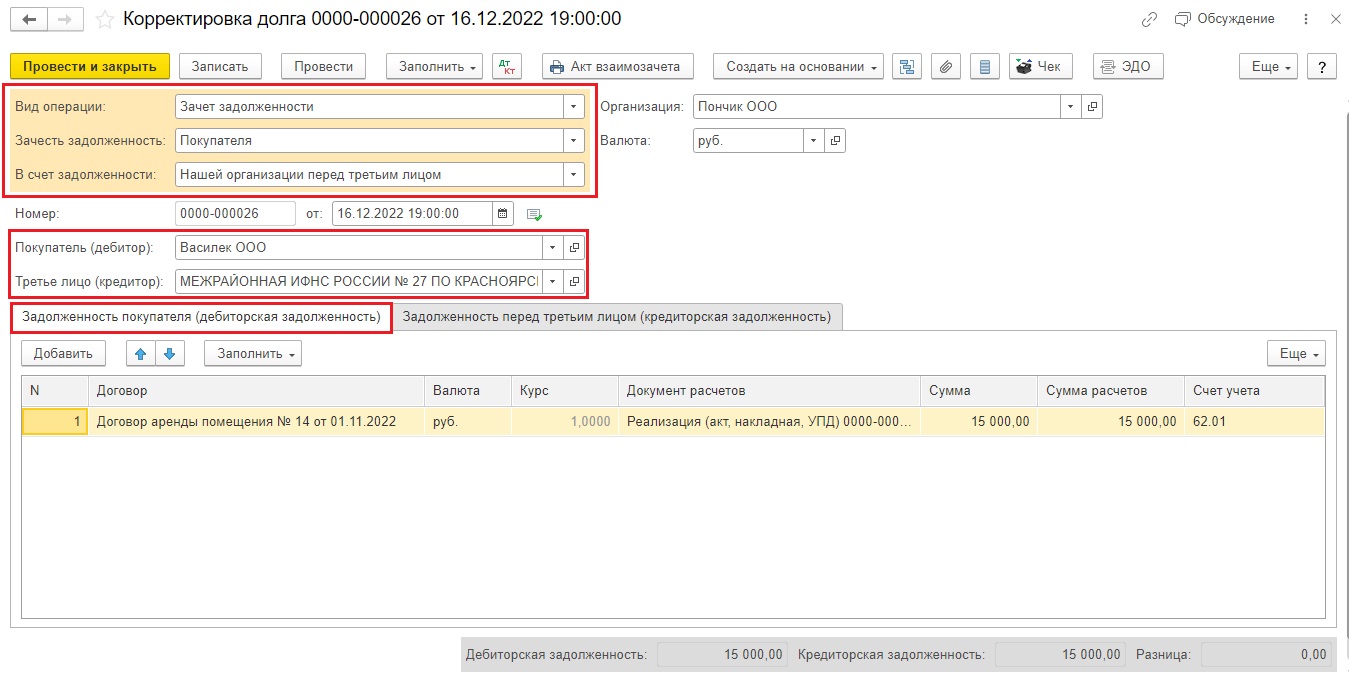

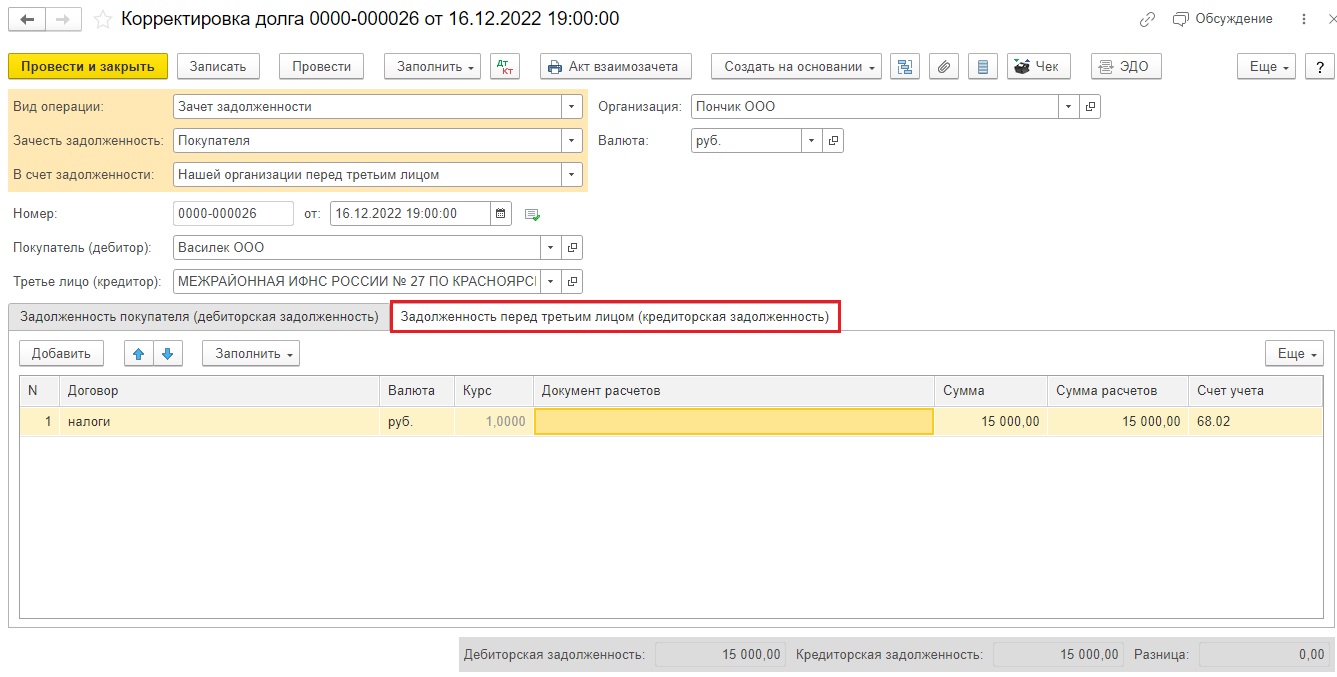

Для отражения этой операции воспользуемся снова документом «Корректировка долга».

В поле «Вид операции» выберем «Зачет задолженности»

Зачесть задолженность «Покупателя»

В счет задолженности «Нашей организации перед третьим лицом».

В строке «Покупатель» указываем дебитора, который уплатил за нас задолженность, в нашем случае это ООО «Василек». В строке «Третье лицо» указываем кредитора (налоговый орган, которому был уплачен налог нашим дебитором).

Вкладка «Задолженность покупателя» (дебиторская задолженность) формируется автоматически, с этим проблем нет.

А вот с вкладкой «Задолженность перед третьим лицом» (кредиторская задолженность) придется попыхтеть. Документ «Корректировка долга» предназначен для проведения взаиморасчетов по обычным договорам с контрагентами, особенностей формирования налоговых субконто здесь нет. Поэтому создадим любой договор, укажем сумму, которую оплатил за нас контрагент в бюджет и счет расчетов по налогу НДС 68.02. Провести и закрыть.

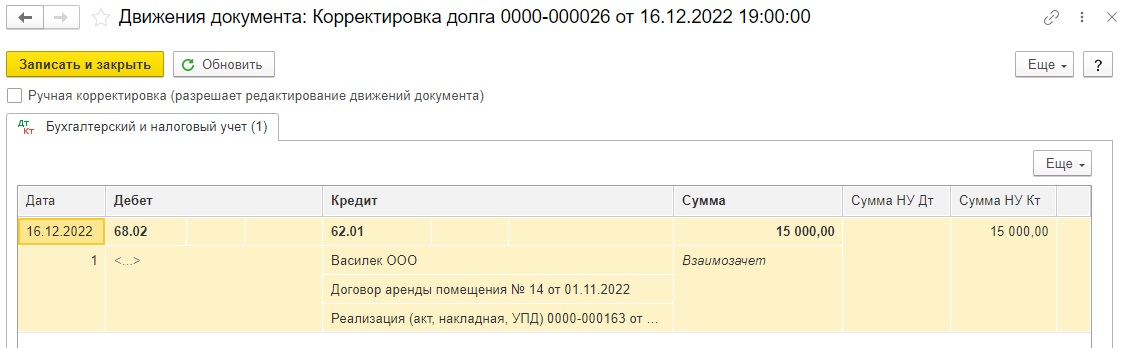

Посмотрим проводки:

В принципе это как раз то, чего мы добиваемся, проводка верная Д 68.02 К 62.01.

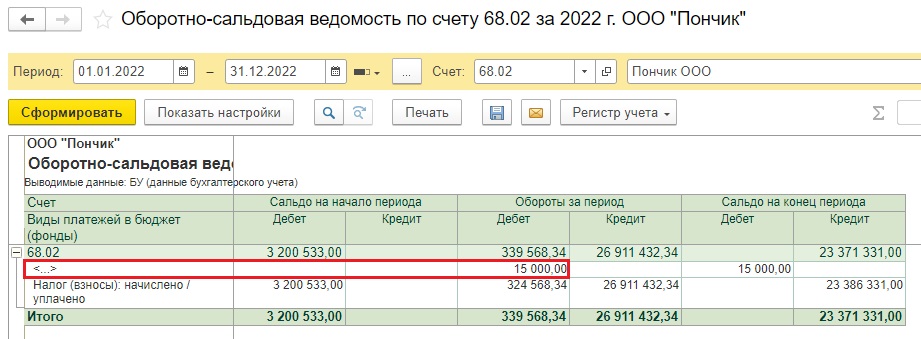

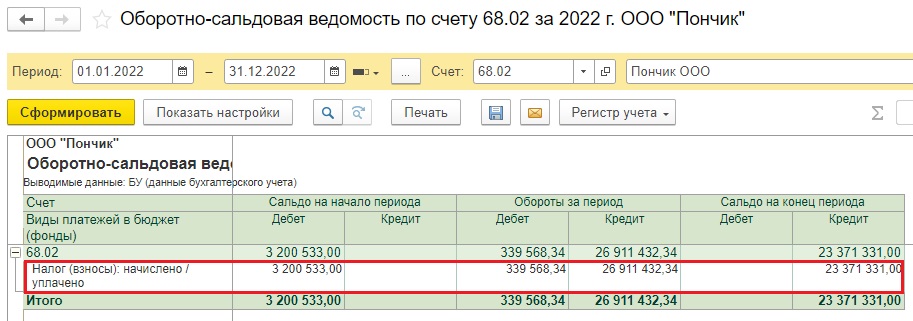

Но! Сформируем ОСВ по счету 68.02.

Видим, что сумма 15 тысяч зависла на неопределенном субконто <…>.

Чтобы исправить ситуацию придется подкорректировать проводки документа Корректировка долга.

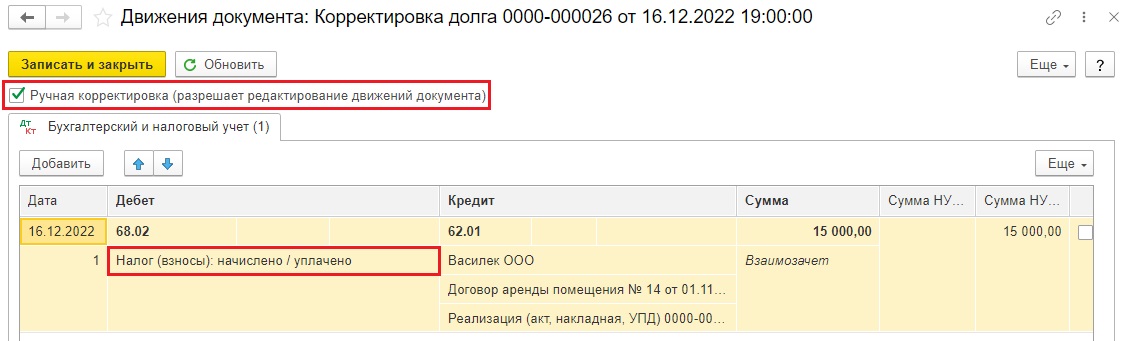

Вернемся в этот документ, поставим галочку ручной корректировки и добавим субконто «Налог (взносы): Начислено / уплачено».

Теперь ОСВ по счету 68.02 стала такой, как мы и хотели.

Как такие операции будут отражаться с учетом нововведений 2023 года (речь о ЕНС) мы обязательно расскажем в будущих статьях.

Автор статьи: Кристина Хохлова

Понравилась статья? Подпишитесь на рассылку новых материалов

Понравилась статья? Подпишитесь на рассылку новых материалов