В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС при импорте из стран ЕАЭС. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Содержание

- Порядок уплаты НДС

- Платежное поручение на уплату НДС

- Общие реквизиты

- Реквизиты получателя– ИФНС

- Заполнение реквизитов платежа в бюджет

- Уплата НДС в бюджет

- Проводки по документу

- Контроль

Порядок уплаты НДС

Уплата НДС в бюджет при импорте из стран ЕАЭС осуществляется не позднее 20-го числа месяца, следующего за месяцем (п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров…, Приложение N 18 к Договору о ЕАЭС от 29.05.2014 (далее Протокол ЕАЭС)):

- принятия на учет импортированных товаров;

- срока платежа, предусмотренного договором лизинга.

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН), не освобождены от уплаты в бюджет НДС при импорте из ЕАЭС (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Уплата производится в ИФНС:

- покупателем, по месту регистрации организации или ИП (п. 13 Протокола ЕАЭС, п. 4 ст. 72 Договор о ЕАЭС от 24.04.2014).

НДС в бюджет следует уплатить заранее до подачи в ИФНС декларации по косвенным налогам.

Это связано с тем, что вместе с декларацией сдается документ, подтверждающий уплату налога в бюджет – Заявление о ввозе товаров и уплате косвенных налогов.

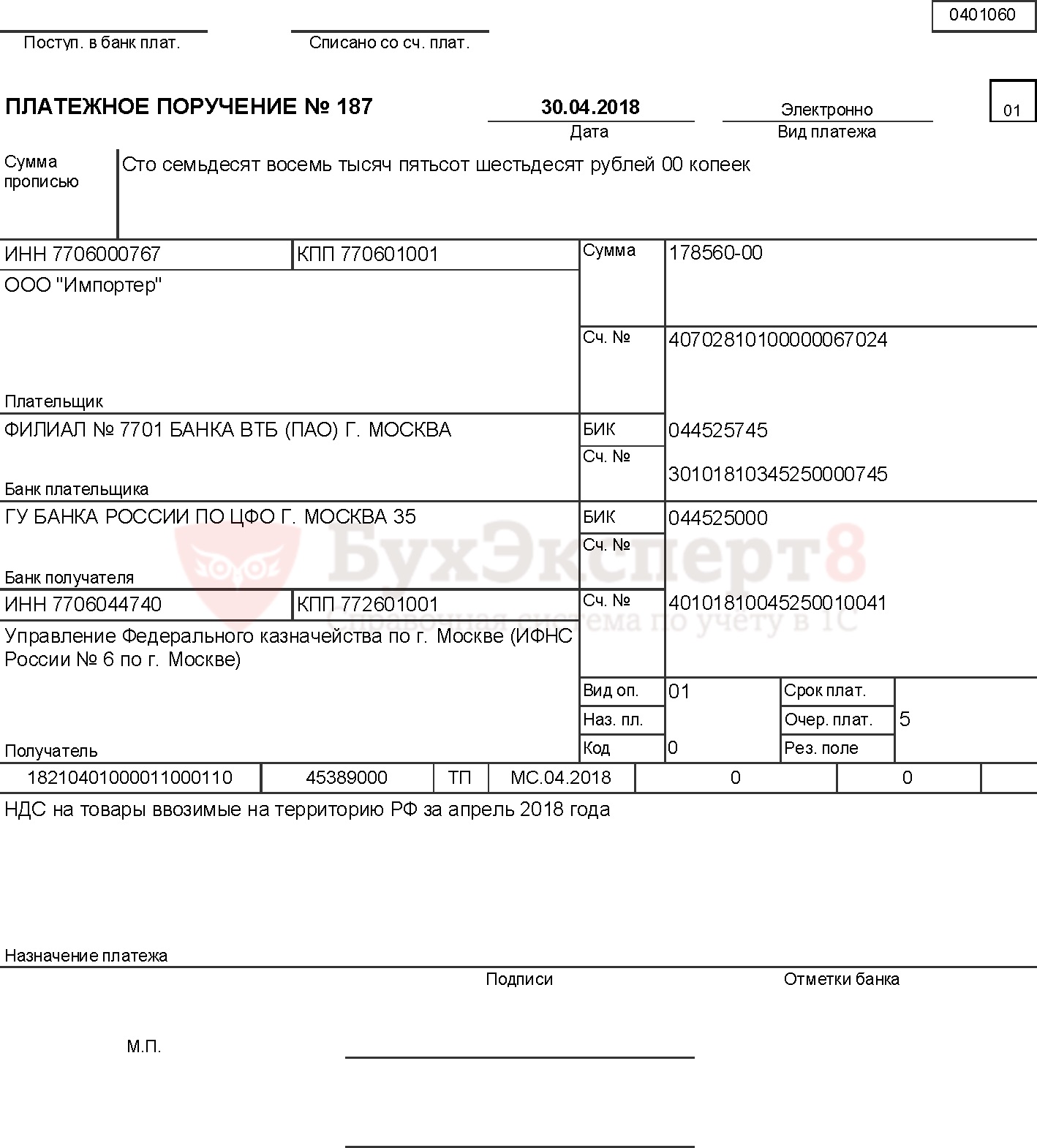

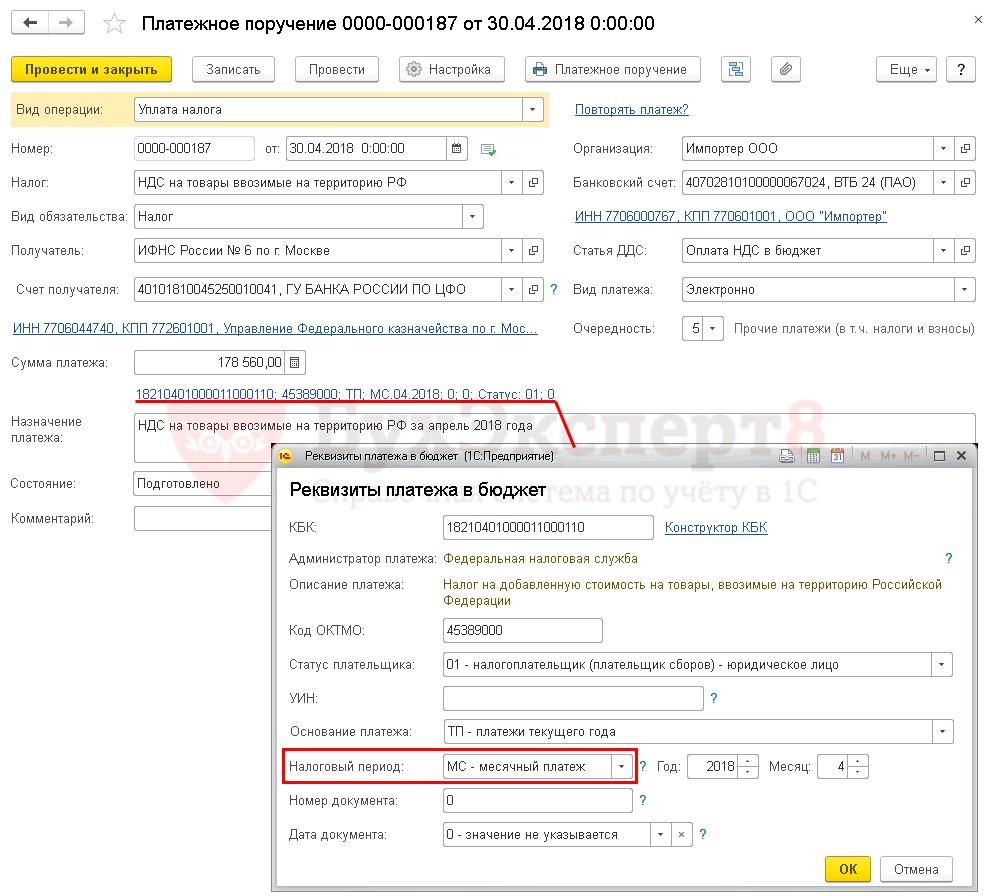

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

Организация заключила импортный контракт с поставщиком KG sportshop на поставку товаров из Казахстана.

18 апреля Организация приняла к учету импортируемые товары.

30 апреля бухгалтер подготовил платежное поручение на уплату НДС при ввозе товаров из стран ЕАЭС на сумму 178 560 руб. Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

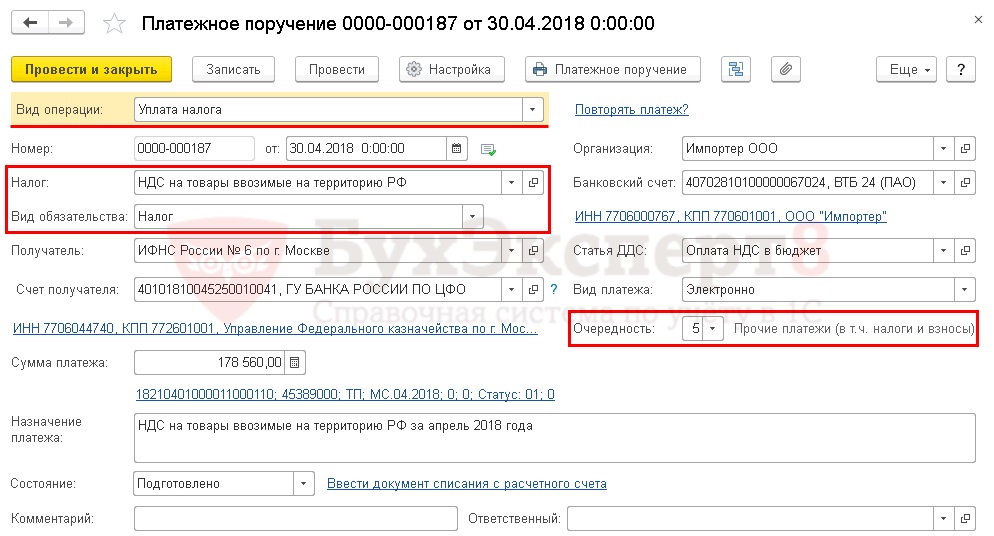

Платежное поручение на уплату НДС в бюджет при импорте из стран ЕАЭС формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

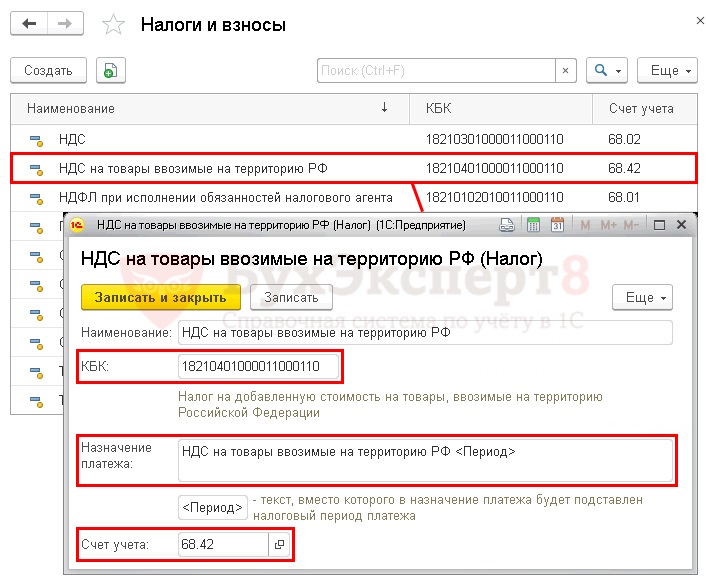

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы.

НДС на товары ввозимые на территорию РФ предопределен в справочнике Налоги и взносы. Для него заданы параметры

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, где указать свои настройки.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя– ИФНС

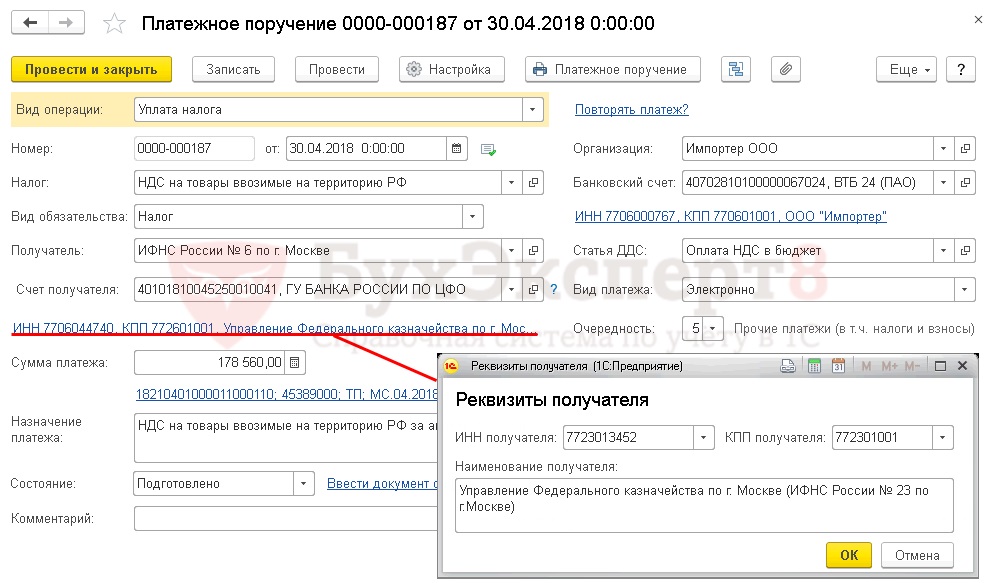

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель.

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК – 18210401000011000110 «Налог на добавленную стоимость на товары, ввозимые на территорию Российской Федерации». КБК подставляется автоматически из справочника Налоги и взносы.

Если для какого-либо платежа в бюджет КБК не известен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

Если платежное поручение на уплату НДС оформляет ИП, то его Статус плательщика будет 09 – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – индивидуальный предприниматель.

- УИН — 0, т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС-месячный платеж, налоговый период по НДС при импорте из ЕАЭС равен месяц, а не квартал, как по НДС на внутреннем рынке;

- Год – 2018, год, за который уплачивается налог;

- Месяц – 4, номер месяца, за который уплачивается налог;

- Номер документа – 0, документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 0, оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

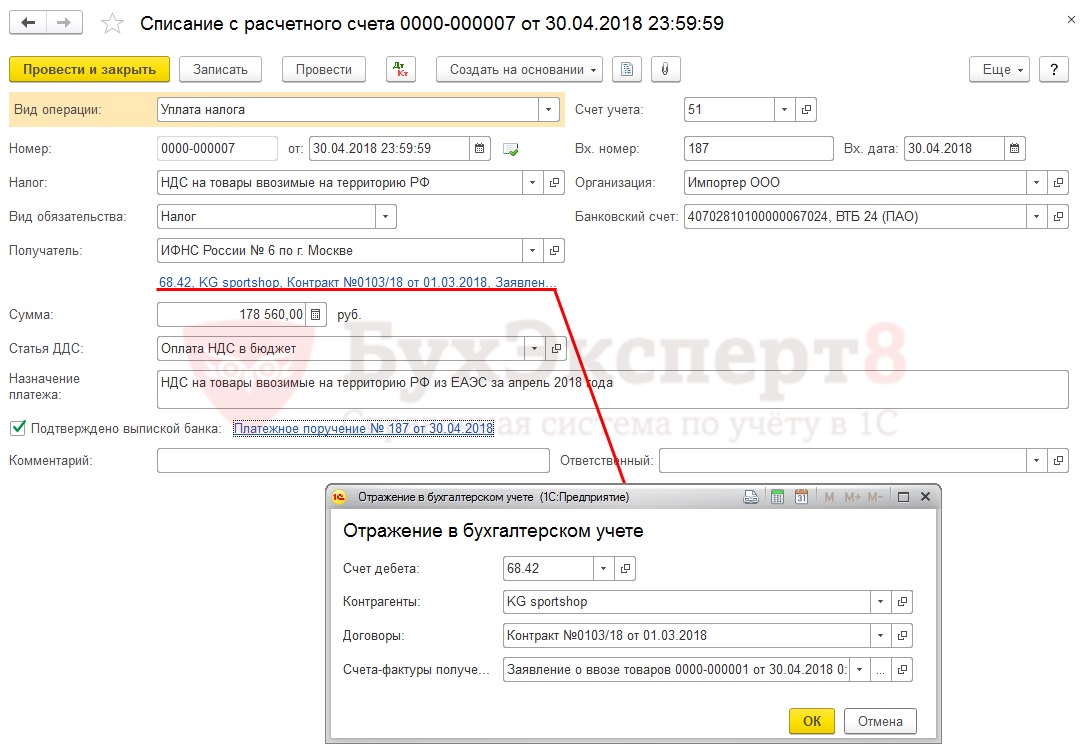

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС на товары ввозимые на территорию РФ, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета;

- Вид обязательства — Налог;

- Отражение в бухгалтерском учете:

- Счет дебета — 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС, выбирается из справочника Договоры Вид договора С поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза.

Для расчетов с бюджетом в 1С при импорте из стран ЕАЭС используется счет 68.42 «НДС при импорте товаров из Таможенного союза».

Счет имеет три субконто:

- Контрагенты;

- Договоры;

- Счета-фактуры полученные.

Эта аналитика должна быть полностью заполнена в документе Списание с расчетного счета при отражении уплаты налога в бюджет. Иначе в дальнейшем не будет произведено в автоматическом режиме заполнение документа Подтверждение оплаты НДС в бюджет, а следовательно, вычет НДС будет невозможен.

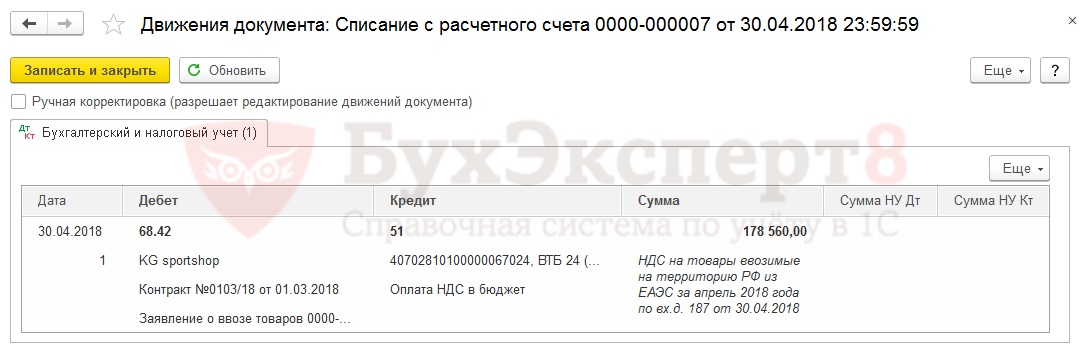

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

Контроль

Для проверки расчетов с бюджетом по НДС при импорте товаров из ЕАЭС можно создать отчет Анализ счета 68.42 «НДС при импорте товаров из Таможенного союза», раздел Отчеты – Стандартные отчеты – Анализ счета.

Отсутствие конечного сальдо по счету 68.42 «НДС при импорте товаров из Таможенного союза» означает, что задолженность по уплате НДС при импорте из стран ЕАЭС отсутствует.

См. также:

- Импорт из ЕАЭС

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В связи с переходом на расчеты с бюджетом посредством единого налогового платежа, ФНС разъяснила, как платить «косвенный» НДС с 2023 года.

С 1 января 2023 года все налогоплательщики переходят на расчеты с бюджетом посредством единого налогового платежа. ФНС разъяснила, что НДС, который уплачивается при импорте товаров из ЕАЭС, тоже будет перечисляться в виде ЕНП (письмо от 02.09.2022 № СД-3-3/9545@).

Порядок взимания косвенных налогов при экспорте и импорте товаров в ЕАЭС регламентируется положениями Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг, являющегося приложением N 18 к Договору о Евразийском экономическом союзе от 29.05.2014 .

Согласно пункту 19 Протокола при импорте на территорию одного государства – члена ЕАЭС с территории другого государства – члена ЕАЭС налог на добавленную стоимость уплачивается не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров; срока платежа, предусмотренного договором (контрактом) лизинга.

При этом перечисление налогов в бюджетную систему Российской Федерации положениями Протокола не регламентируется.

В соответствии со статьей 45.2 Налогового кодекса Российской Федерации единым налоговым платежом организации, индивидуального предпринимателя признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства организацией, индивидуальным предпринимателем в счет исполнения обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента по уплате (перечислению) налогов (за исключением уплачиваемых физическими лицами налогов, указанных в статье 45.1 данного Кодекса), авансовых платежей, сборов (за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ), страховых взносов, пеней, штрафов и (или) процентов.

В этой связи погашение обязательств по налогу на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, осуществляется путем перечисления денежных средств в бюджетную систему Российской Федерации в качестве единого налогового платежа в сроки, установленные пунктом 19 Протокола ( так же см. Новая форма декларации по НДС с 2023 года.).

С 01.01.2023 все налогоплательщики переходят на расчеты с бюджетом посредством единого налогового платежа.

Удобный навигатор по единому налоговому платежу подготовили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в материал.

ФНС разъяснила, что НДС, который уплачивается при импорте товаров из ЕАЭС, тоже будет перечисляться в виде ЕНП (письмо от 02.09.2022 № СД-3-3/9545@). Но срок уплаты не изменится — по Протоколу о порядке взимания косвенных налогов это 20 число месяца, следующего за месяцем принятия импортированных товаров на учет.

ВАЖНО! Если по договору с продавцом из страны ЕАЭС вы импортируете товары из страны, которая не входит в ЕАЭС, платите ввозной НДС на отдельные КБК для таможни. В данном случае в ЕНП налог не включается (письмо Минфина от 02.11.2022 № 03-07-13/1/106710).

Материалы по НДС при импорте из разных стран (Белорусии, Киргизии, Китая и др.) смотрите в этой рубрике нашего сайта.

НДС

|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 03 01000 01 1000 110 |

|

Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 03 01000 01 3000 110 |

![]()

Подробнее о механизме единого налогового платежа читайте в спецрубрике журнала «Всё о едином налоговом счете».

НДС уплачивается по окончании квартала — не позднее 28 числа каждого из трех месяцев, следующих за истекшим кварталом, в бюджет перечисляется по ⅓ от суммы.

Если день оплаты выпадет на выходной, уплатить налог можно в первый следующий рабочий день. Например, по итогам четвертого квартала налогоплательщик должен перечислить НДС в сумме 30 000 рублей. Тогда ему следует сделать три платежа по 10 000 рублей каждый. В первом квартале 2023 года деньги будут списаны с единого налогового счета в следующие даты:

- 30 января (с учетом переноса);

- 28 февраля;

- 28 марта.

НДС практически единственный налог, у которого нет нюансов и особенностей при уплате. Он не требует подачи отдельного уведомления об исчисленных суммах, все расчеты берутся из налоговой декларации, которую налогоплательщики подают не позднее 25 числа по итогам квартала.

![]()

Бесплатно заполните, проверьте и сдайте декларацию по НДС через интернет

Попробовать

Импортный НДС

НДС при импорте из стран ЕАЭС тоже уплачивается через ЕНС. При этом срок уплаты останется прежним — не позднее 20 числа месяца, следующего за месяцем принятия на учет импортированных товаров или срока платежа, предусмотренного договором (контрактом) лизинга.

Уведомление подавать не потребуется, налоговая возьмет расчет из декларации по косвенным налогам.

Агентский НДС

Нет никаких нововведений или исключений для налоговых агентов. Агентский НДС платят в те же сроки, что и обычный НДС. Налог перечисляют платежкой на ЕНП.

Напомним, что в 2023 году действует переходный период, во время действия которого налогоплательщики могут не переходить на единый налоговый платеж, а по-прежнему перечислять налоги отдельными платежными поручениями. Подробнее об этом читайте в статье «Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция».

Если вы будете уплачивать НДС единым платежом, указывайте КБК 18201061201010000510. При уплате налогов отдельными платежными поручениями используйте прежние КБК по НДС.

![]()

Изменится порядок возмещения НДС из бюджета. Теперь, если при камеральной проверке налоговики вынесут положительное решение, то сумма, подлежащая возврату, будет признана единым налоговым платежом.

Если сальдо на едином налоговом счете будет положительным, то эту сумму можно будет вернуть в общем порядке. В противном случае она будет зачтена в счет покрытия отрицательного остатка на счете.

Подробнее об особенностях возврата и зачета налога в 2023 году в статье «Зачет и возврат переплаты на ЕНС».

Как заполнять платежное поручение на уплату НДС в 2023 году? Можно ли перечислять НДС в составе единого налогового платежа? Что произойдет если перечислить НДС “по старым” правилам на КБК по НДС? Отвечаем на вопросы и приводим образец платежки по НДС на 2023 год.

Обратите внимание

С 1 января 2023 года перенесли срок уплаты НДС. В бюджет НДС надо перечислять на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Срок уплаты – 28-е число. Исключение: импортеры, которые уплачивают налог в специальные сроки.

Если вы применяете общую систему налогообложения, то сумму НДС по итогам каждого квартала перечисляйте в бюджет на ЕНС в составе ЕНП равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 28-го числа каждого из этих месяцев. Например, сумму НДС за I квартал 2023 года нужно перечислить равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня. Если 28-е число попадает на нерабочий день, то НДС заплатите не позднее первого рабочего дня, следующего за нерабочим днем.

НДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК). Например, сумму удержанного НДС за I квартал нужно перечислить на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП) равными долями в сроки не позднее 28 апреля, 28 мая и 28 июня.

Если 28-е число попадает на нерабочий день, то НДС налоговый агент перечисляет не позднее первого рабочего дня, следующего за нерабочим днем (п. 7 ст. 6.1, п. 1 ст. 174 НК).

Сроки уплаты НДС-2023

НДС за IV квартал 2022 г. перечисляйте не позднее 30 января, 28 февраля, 28 марта 2023 г.

НДС за 2023 г. перечисляйте:

- за I квартал – не позднее 28 апреля, 29 мая и 28 июня 2023 г.;

- за II квартал – не позднее 28 июля, 28 августа и 28 сентября 2023 г.;

- за III квартал – не позднее 30 октября, 28 ноября и 28 декабря 2023 г.;

- за IV квартал – не позднее 29 января, 28 февраля и 28 марта 2024 г.

Далее смотрите все сроки уплаты НДС, касающегося 2023 года, в таблице:

| 1-й платеж за 4 кв. 2022 г. – 30.01.2023 |

| 2-й платеж за 4 кв. 2022 г. – 28.02.2023 |

| 3-й платеж за 4 кв. 2022 г. – 28.03.2023 |

| 1-й платеж за 1 кв. 2023 г. – 28.04.2023 |

| 2-й платеж за 1 кв. – 29.05.2023 |

| 3-й платеж за 1 кв. – 28.06.2023 |

| 1-й платеж за 2 кв. – 28.07.2023 |

| 2-й платеж за 2 кв. – 28.08.2023 |

| 3-й платеж за 2 кв. – 28.09.2023 |

| 1-й платеж за 3 кв. – 30.10.2023 |

| 2-й платеж за 3 кв. – 28.11.2023 |

| 3-й платеж за 3 кв. – 28.12.2023 |

| 1-й платеж за 4 кв. – 29.01.2024 |

| 2-й платеж за 4 кв. – 28.02.2024 |

| 3-й платеж за 4 кв. – 28.03.2024 |

Платежное поручение по НДС-2023

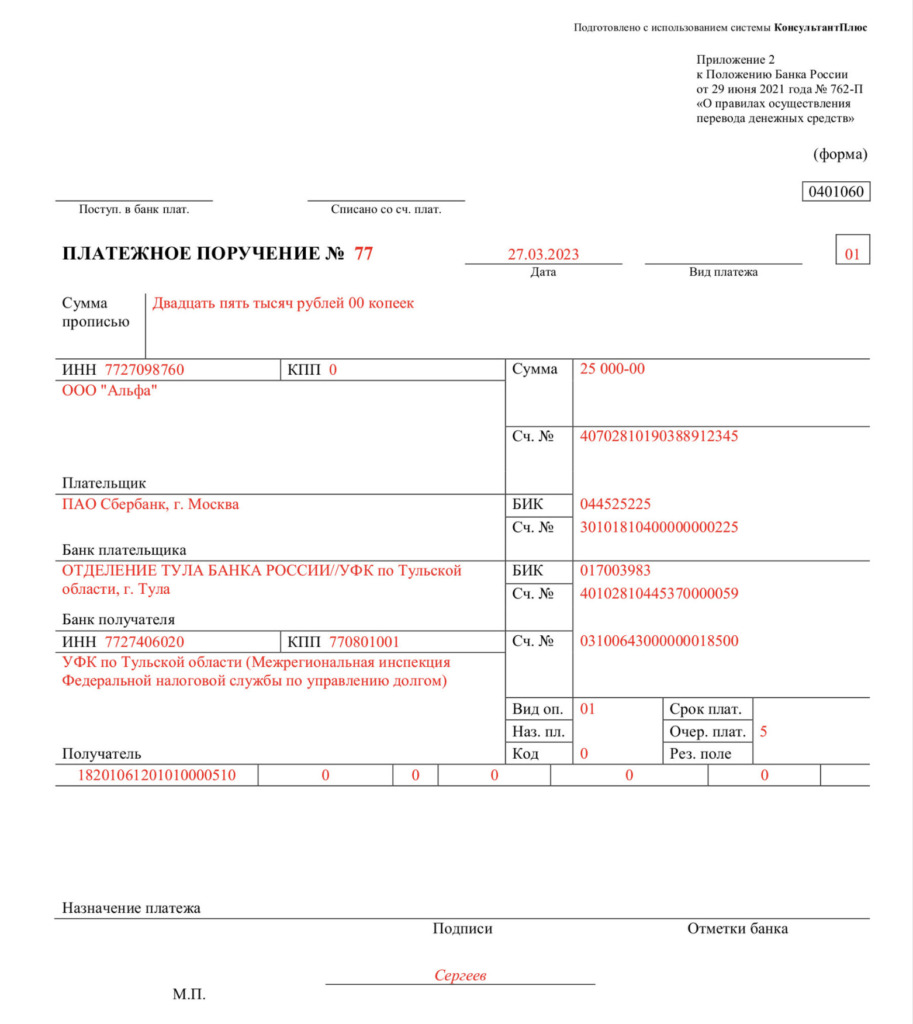

НДС перечисляйте в бюджет на единый налоговый счет (ЕНС) в составе единого налогового платежа (ЕНП). Чтобы перечислить ЕНП на ЕНС, нужно оформить платежное поручение. В платежке указывайте нового получателя платежа – «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)».

При перечислении НДС, пеней и штрафов на единый налоговый счет (ЕНС) в составе единого платежа (ЕНП) в поле 104 платежки по ЕНП указывайте КБК 18201061201010000510.

А можно ли платить НДС «как раньше»?

Нужно сразу оговориться, что по некоторым налогам и страховым взносам в 2023 году можно оформлять платежные поручения «как раньше». В частности – указывать в них ККБ по конкретному налогу или взносу. Этот вариант допускается, если такая платежка оформляется вместо уведомления. Также см. “Платежное поручение вместо уведомления“.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

В можно ли в 2023 году заполнить такую платежку (вместо уведомления) по НДС? Отвечаем – можно. Но только зачем? Даже если вы заполните платежное поручение по НДС “как раньше”, то денежные средства все равно “упадут” на единый налоговый счет.

Но, справедливости ради, нужно сказать, что даже если вы заполните платежное поручение “как раньше”, то уточнять платеж по НДС не потребуется. Ведь при корректном указании в платежном поручении данных об ИНН плательщика деньги попадут на его ЕНС независимо от того, какой КБК указать.

Если в 2023 году оформили платежку по правилам 2022 года, то чтобы ИФНС зачислила платеж с «лишними» реквизитами как ЕНП и учла его на ЕНС, в платежке должны быть данные, которые позволят однозначно определить плательщика. Лишние сведения не помешают инспекции учесть платеж на ЕНС, поэтому уточнять платежное поручение не нужно.

Таким образом, даже если вы будете заполнять платежные поручения по НДС по “старым” правилам, то на факт поступления денег на ЕНС это никак не повлияет.

КБК по НДС-2023

КБК по НДС в 2023 году вам не нужны для уплаты НДС на единый налоговый счет. Однако КБК могут потребоваться, например, для сверки с бюджетом или для заполнения других документов.

Таблица: КБК по НДС в 2023 году

| Назначение | Обязательный платеж |

Пени | Штраф |

| Реализация в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Импорт товаров из стран ЕАЭС | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Импорт из стран, не входящих в ЕАЭС | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

| Перечисление налоговым агентом | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2022 ГОД

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НДС НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РФ

| 182 1 03 01000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 03 01000 01 2100 110 | Пени по платежу |

| 182 1 03 01000 01 2200 110 | Проценты по платежу |

| 182 1 03 01000 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДС НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РФ (ИЗ РЕСПУБЛИКИ БЕЛАРУСЬ И КАЗАХСТАН)

| 182 1 04 01000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 04 01000 01 2100 110 | Пени по платежу |

| 182 1 04 01000 01 2200 110 | Проценты по платежу |

| 182 1 04 01000 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДС НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИИ (АДМИНИСТРАТОР ПЛАТЕЖЕЙ – ФТС РОССИИ)

| 153 1 04 01000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 153 1 04 01000 01 2100 110 | Пени по платежу |

| 153 1 04 01000 01 2200 110 | Проценты по платежу |

| 153 1 04 01000 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |