Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

Какие выплаты положены вахтовику, если в день нахождения в пути он приступил к работе

22.09.2022

Эксперты Роструда разъяснили, какие выплаты положены работнику, если день нахождения в пути до места вахты и рабочий день совпадают. Например, работник днем летит на вахту и по прибытию сразу заступает работать в ночную смену (с 20:00).

Ведомство отмечает, что дни нахождения в пути к месту работы и обратно в норму рабочего времени не включаются и могут приходиться на дни междувахтового отдыха. Это предусмотрено Основным положением о вахтовом методе организации работ, утвержденным постановлением Госкомтруда СССР, Секретариата ВЦСПС, Минздрава СССР от 31.12.1987 № 794/33-82.

При этом, согласно статье 302 ТК РФ, за каждый день нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций работнику выплачивается дневная тарифная ставка, часть оклада (должностного оклада) за день работы (дневная ставка) (ст. 302 ТК РФ).

Соответственно, если работник в день нахождения в пути приступает к работе, то в этом случае работодателю нужно оплатить ему часы фактической работы и день в пути.

Такие разъяснения привел Роструд на своем сайте, отвечая на вопросы работников и работодателей.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Об отдельных вопросах, связанных с оплатой командировки — в этом материале.

Вопрос № 1

Иногда при направлении работника в командировку встречаются нетипичные ситуации. Какими нормативными актами следует руководствоваться при решении возникших в этих случаях вопросов?

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются:

— сохранение места работы (должности) и среднего заработка. Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных ТК РФ, устанавливается единый порядок ее исчисления Положением № 922[1] (ст. 139 ТК РФ);

— возмещение расходов, связанных со служебной командировкой. Например, порядок и размеры возмещения расходов, связанных со служебными командировками на территории РФ, для работников федеральных государственных учреждений установлены Постановлением № 729[2].

Правила, определенные в ст. 167 ТК РФ, применяются с учетом особенностей порядка оплаты труда в период нахождения работника в командировке, установленных Положением № 749[3].

Вопрос № 2

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

В какой срок следует выплатить работнику средний заработок при направлении в командировку?

Минтруд в Письме от 27.06.2019 № 14-1/ООГ-4422 разъясняет следующее:

— в целях предупреждения возникновения трудовых споров работодателю в порядке ст. 8 ТК РФ надлежит предусмотреть в локальном нормативном акте (например, положении о командировках) сроки осуществления выплаты среднего заработка во время служебной командировки.

— сроки осуществления выплаты среднего заработка во время служебной командировки должны быть аналогичны срокам выплаты заработной платы, предусмотренным ст. 136 ТК РФ.

Вопрос № 3

Как произвести оплату труда работника, если он выехал в командировку после окончания своего рабочего дня, но в течение одних и тех же суток? Можно ли оплатить фактически отработанные дни?

Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

Фактический срок пребывания работника в командировке определяется по проездным документам, представляемым работником по возвращении из командировки, а при их отсутствии — на основании документов по найму жилого помещения или иных документов, подтверждающих заключение договора на оказание гостиничных услуг по месту командирования. Либо работником представляются служебная записка и (или) иной документ о фактическом сроке пребывания работника в командировке, содержащий подтверждение принимающей работника стороны (организации либо должностного лица) о сроке прибытия (убытия) работника к месту командирования (из места командировки).

В соответствии с п. 9 Положения № 749 средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации:

— за период нахождения работника в командировке;

— за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

При этом необходимо учитывать следующее (п. 4 Положения № 749):

— днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного;

— днем приезда из командировки считается дата прибытия вышеуказанного транспортного средства в место постоянной работы;

— при отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки.

Согласно нормам законодательства РФ средний заработок работнику выплачивается за все рабочие дни, предусмотренные графиком работы командирующей организации.

Поэтому в тех случаях, когда ТК РФ предусматривается сохранение за работником среднего заработка, следует исчислять средний заработок, а не выплачивать текущую заработную плату.

Например, в Письме Роструда от 05.02.2007 № 275-6-0 содержится разъяснение, согласно которому даже в случае если в отдельных случаях «текущая» заработная плата может быть выше среднего заработка, исчисленного в установленном порядке выплата работнику, направленному в служебную командировку, заработной платы за дни нахождения в командировке будет противоречить положениям ТК РФ.

Таким образом, если работник выезжал в командировку в день, указанный в приказе о начале командировки, и этот день в табеле учета рабочего времени отмечен как командировка, обозначенный день подлежит оплате в размере среднего заработка, определяемого в установленном порядке.

Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем согласно п. 4 Положения № 749.

Вопрос № 4

В каком размере оплатить выезд работника в командировку в выходной день?

Если днем отъезда (приезда) в командировку (из командировки) является выходной или нерабочий праздничный день, то оплата работы в этот день производится исходя из должностного оклада работника, а не из расчета среднего заработка.

Согласно п. 5 Положения № 749 оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с ТК РФ. Поэтому для определения размера оплаты труда в указанные дни в период командировки работодателям следует руководствоваться ст. 153 ТК РФ, гласящей, что оплата труда производится не менее чем в двойном размере.

Конкретный порядок ее исчисления зависит от применяемой системы оплаты труда работника, в частности:

— работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Кроме того, конкретные размеры оплаты работы в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Плата в повышенном размере производится всем работникам за часы, фактически отработанные в выходной или нерабочий праздничный день.

Если на выходной или нерабочий праздничный день приходится часть рабочего дня (смены), в повышенном размере оплачиваются часы, фактически отработанные в выходной или нерабочий праздничный день (от 00.00 до 24.00).

Аналогичные разъяснения даны в письмах Минтруда РФ от 09.07.2019 № 14-2/В-527, Роструда от 16.10.2019 № ПГ/26391-6-1, от 16.10.2019 № ТЗ/5985-6-1.

Вместе с тем по желанию работника, работавшего в праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в такой день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Вопрос № 5

Подлежат ли оплате часы сверхурочной и ночной работы во время командировки?

Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Из статьи 99 ТК РФ следует, что сверхурочной является работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени — ежедневной работы (смены), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период.

Основанием для привлечения к сверхурочной работе является приказ (распоряжение) работодателя. Если соответствующий приказ не издавался, но установлено, что устное распоряжение кого-либо из руководителей имелось, работу также следует считать сверхурочной (Письмо Минтруда РФ от 14.11.2013 № 14-2-195).

При этом работа сверх установленной продолжительности рабочего времени лиц с ненормированным рабочим днем не считается сверхурочной.

Если работник во время командировки привлекался к работе в ночное время и сверхурочно, то оплата производится в повышенном размере в силу ст. 152, 154 ТК РФ.

Сверхурочная работа и работа в ночное время должны компенсироваться повышенной оплатой:

— сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере;

— каждый час работы в ночное время (с 22.00 до 06.00) не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. Минимальный размер повышения оплаты труда за работу в ночное время в размере 20% часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время установлен Постановлением Правительства РФ от 22.07.2008 № 554.

В связи с тем, что работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника, в случае выполнения работником в командировке сверхурочной работы в табеле учета рабочего времени необходимо проставлять и количество фактически отработанных часов.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Конкретные размеры повышения оплаты сверхурочной работы и работы в ночное время устанавливаются коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работника, трудовым договором.

[1] Положение об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

[2] Постановление Правительства РФ от 02.10.2002 № 729 «О размерах возмещения расходов, связанных со служебными командировками на территории РФ, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов РФ, федеральных государственных учреждений».

[3] Положение об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749.

На примере рассмотрим оплату дней в пути вахтовикам.

В организации введен вахтовый метод работ. Необходимо настроить учет дней в пути до вахты и обратно, а также расчет оплаты за время нахождения в пути. Сотрудникам организации установлена повременная система оплаты труда исходя из часовой тарифной ставки.

Содержание

- Настройка вида времени и начисления

- Способ 1. Отражение дней в пути в графике сотрудника

- Пример 1. Расчет ФОТ при учете дней в пути в графике

- Способ 2. Отражение дней в пути отдельными документами

- Пример 2. Отражение дней в пути документом «Данные для расчета зарплаты»

В ст. 301 ТК РФ сказано, что график работы вахтовиков должен предусматривать время доставки сотрудников на вахту и обратно. Порядок оплаты этих дней установлен в ст. 302 ТК РФ – в размере дневной ставки (дневной части оклада) за каждый день нахождения в пути.

В ЗУП 3 для учета дней в пути и оплаты за них необходимо:

- создать новый Вид использования рабочего времени (Настройка – Виды рабочего времени) для отражения дней в пути;

- настроить новое Начисление (Настройка — Начисления) для оплаты дней в пути;

- предусмотреть указание Вида времени в Графике работы сотрудников (Настройка – Графики работы сотрудников) или ввести данные о днях в пути с помощью документов Индивидуальный график, Табель или Данные для расчета зарплаты. Выбор варианта будет зависеть от исходных условий учета дней в пути. Сравнение методик приведено в статье Вахта — основы учета рабочего времени.

Настройка вида времени и начисления

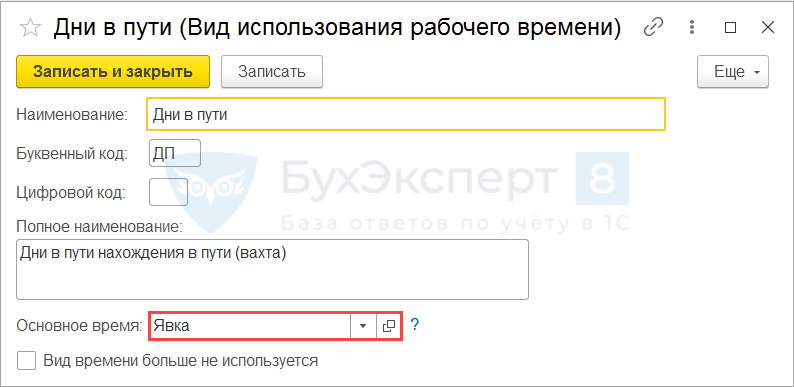

Для отражения дней в пути до вахты и обратно создадим новый вид времени Дни в пути (ДП). В качестве Основного времени укажем Явку.

Законодательство не требует производить доплату за ночные или вечерние часы в пути. Поэтому одного вида времени для учета времени нахождения в пути будет достаточно.

В Табеле учета рабочего времени (Зарплата – Отчеты по зарплате — Табеле учета рабочего времени (Т-13)) часы Дней в пути будут увеличивать общее количество отработанных часов. Если это недопустимо, то перед печатью Табеля можно на время изменить настройки вида времени Дни в пути. Указать в качестве Основного времени не Явку, а, например, Дополнительные выходные (оплачиваемые). Решение разобрано подробнее в статье Настройка надбавки за вахтовый метод. Способ 1. Настройка вахтовой надбавки с использованием вида времени «Выходные на вахте».

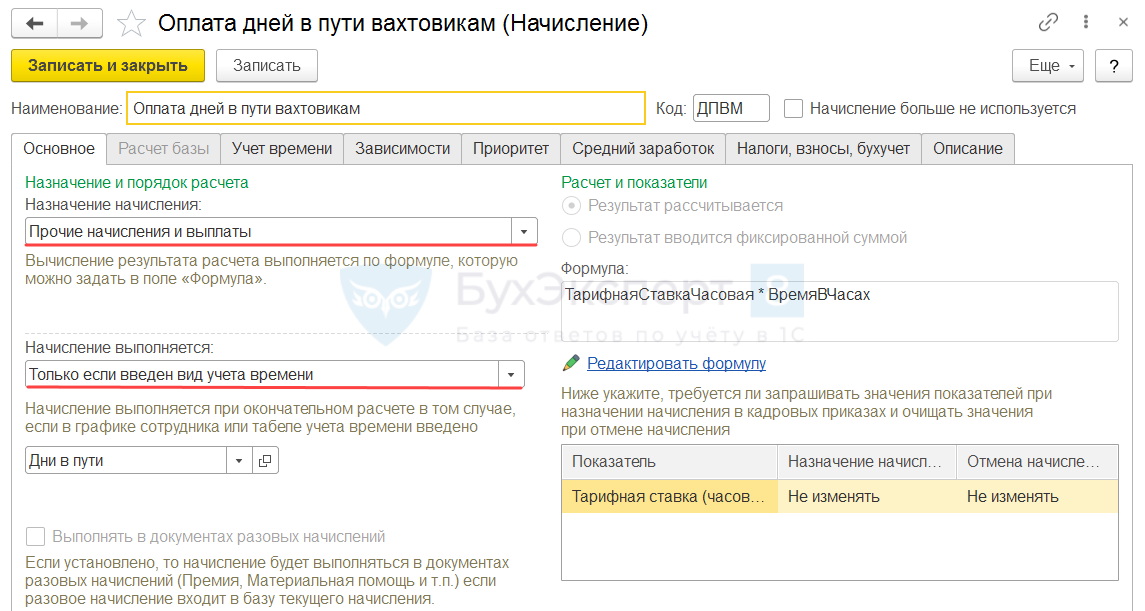

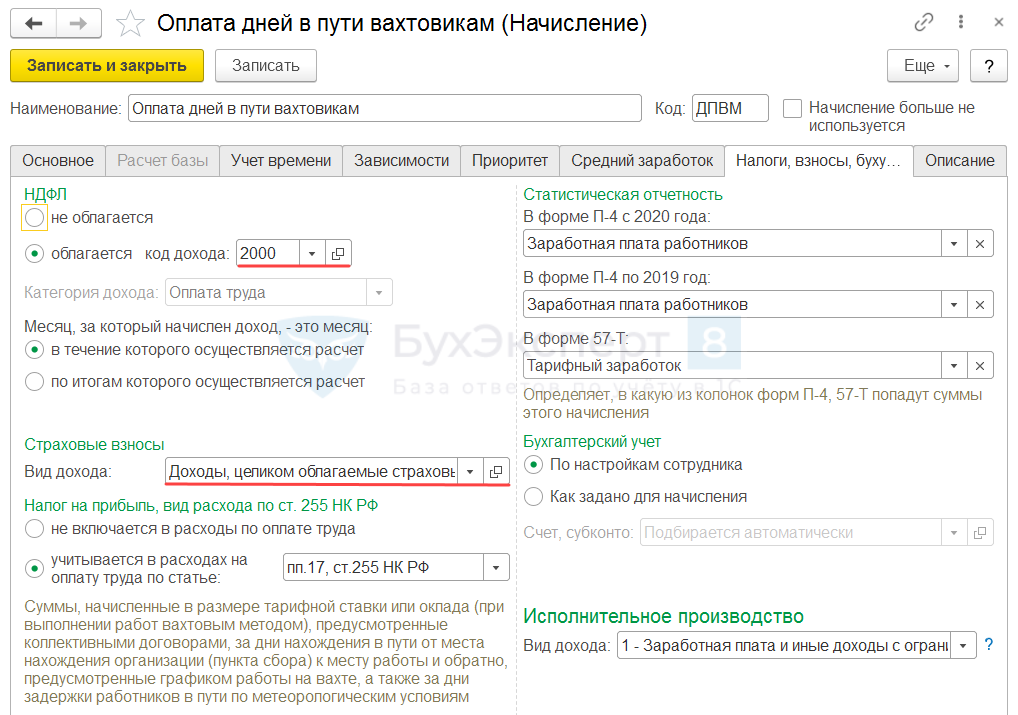

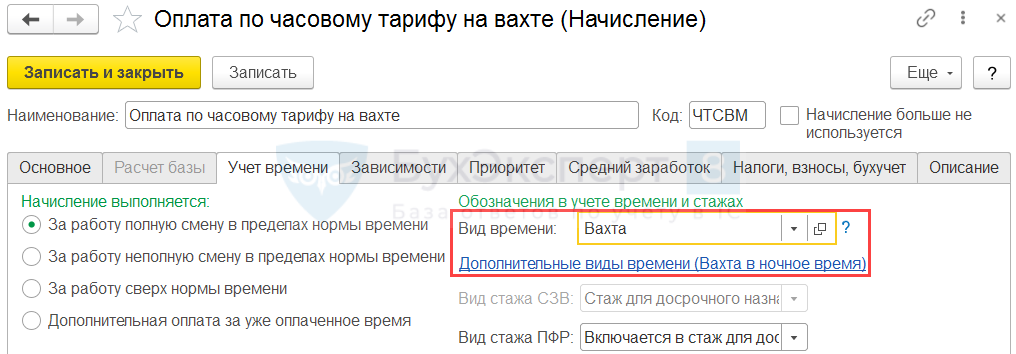

Создадим новое начисление Оплата дней в пути вахтовикам. На вкладке Основное укажем:

- Назначение начисления — Прочие начисления и выплаты. Оплата времени нахождения в пути – самый неоднозначный вид начисления для вахтовиков с точки зрения вхождения в средний и обложения НДФЛ и взносами. Поэтому лучше сразу выбрать самый гибкий вариант настройки, чтобы при необходимости было легко изменить параметры начисления. Категория Прочие начисления и выплаты позволяет максимально гибко настроить начисление;

- Способ выполнения – Только если введен вид учета времени. Начисление будет рассчитываться в документе Начисление зарплаты и взносов, если у сотрудника в месяце расчета будут часы по виду времени Дни в пути;

- Формулу. Порядок расчета оплаты прописан в законодательстве четко – в размере не менее дневной ставки за день пути и задержки в пути. Организация может предусмотреть повышенный размер оплаты, но мы будем исходить из установленного минимума. В нашем случае сотрудникам установлена часовая тарифная ставка, поэтому необходимо рассчитать оплату по формуле: Тарифная ставка часовая * Время в часах.

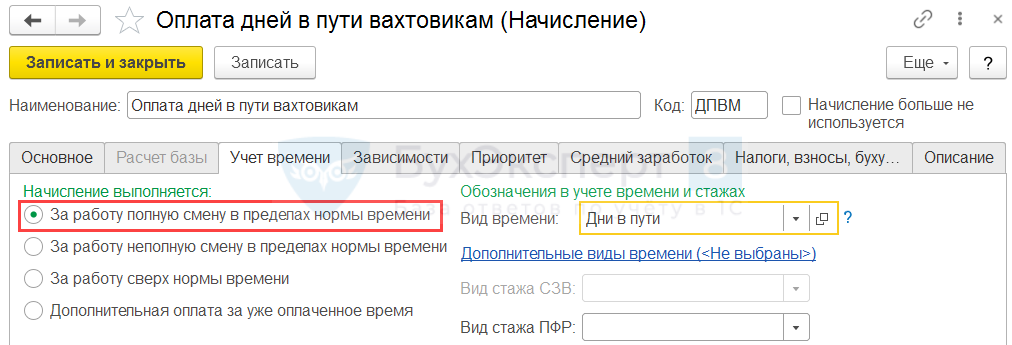

На вкладке Учет времени отметим, что это начисление За работу полную смену в пределах нормы времени. Это требуется для корректного учета дней и часов в пути в среднем заработке. За время нахождения в пути доплата за работу в ночное время не положена, поэтому среди видов времени укажем только Дни в пути.

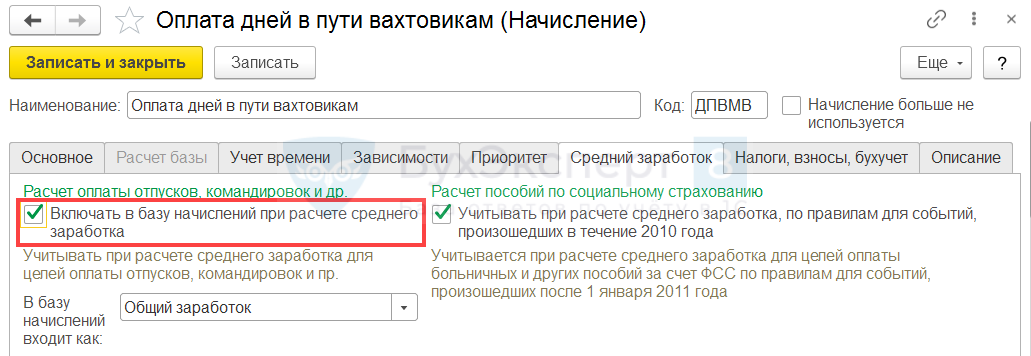

На законодательном уровне строго не прописан порядок включения оплаты за дни в пути в средний заработок или исключения из него. Эксперты расходятся во мнениях. Мы произвели настройку исходя из того, что оплата будет включать в средний.

Если все же требуется исключить оплату, а также сами дни в пути из расчета среднего, то начисление лучше настроить как плановое (способ выполнения — Ежемесячно). Его потребуется назначать сотрудникам на каждый период нахождения в пути, а обычную оплату (по окладу, часовому тарифу и пр.) на это время отменять. Тогда оплата дней в пути и сами дни не будут учтены в расчете среднего заработка для отпусков, командировок и прочих отсутствий.

Порядок обложения оплаты дней в пути НДФЛ и взносами тоже долгое время оказался спорным. До 2012 года было опубликовано несколько писем Минфина с разъяснениями, что такую оплату можно не включать в базу по НДФЛ и взносам.

Однако Решение Верховного Суда РФ от 25.01.2012 N ГКПИ11-2083 привело к смене позиции контролирующих органов. В решении сказано, что оплата времени нахождения в пути – это все же оплата за период, когда работник не выполняет свои обязанности, а не компенсация.

Более того, расходов в период нахождения в пути работник не несет. Взамен суточных ему выплачивается другое начисление – вахтовая надбавка. Поэтому оплату дней в пути нельзя отнести к компенсациям в смысле ст. 16 ТК РФ. Она является гарантией сохранения заработка сотрудника, по аналогии с оплатой по среднему за время отсутствия по уважительным причинам.

Как дополнительный аргумент обложения оплаты дней в пути НДФЛ и взносами – в НК РФ она закреплена в перечне расходов на оплату труда (п. 17 ст. 255 НК РФ). А компенсационные выплаты обычно признаются в качестве прочих расходов (ст. 264 НК РФ).

Поэтому на вкладке Налоги, взносы, бухучет для Оплаты дней в пути вахтовикам укажем, что она Облагается НДФЛ с кодом дохода 2000 и относится к Доходам, целиком облагаемым страховыми взносами.

В налоговом учете расходов по Оплате дней в пути вахтовикам предусмотрен отдельный пункт – п. 17 ст. 255 НК РФ.

Как указано выше, оплату времени нахождения в пути нельзя отнести к компенсационным выплатам. Это означает, что она отсутствует в перечне доходов, на которые не может быть обращено взыскание (ст. 101 Федерального закона N 229-ФЗ). Поэтому вид дохода исполнительного производства установим 1 — Заработная плата и иные доходы с ограничением взыскания.

Теперь разберем способы отражения Дней в пути в учете времени.

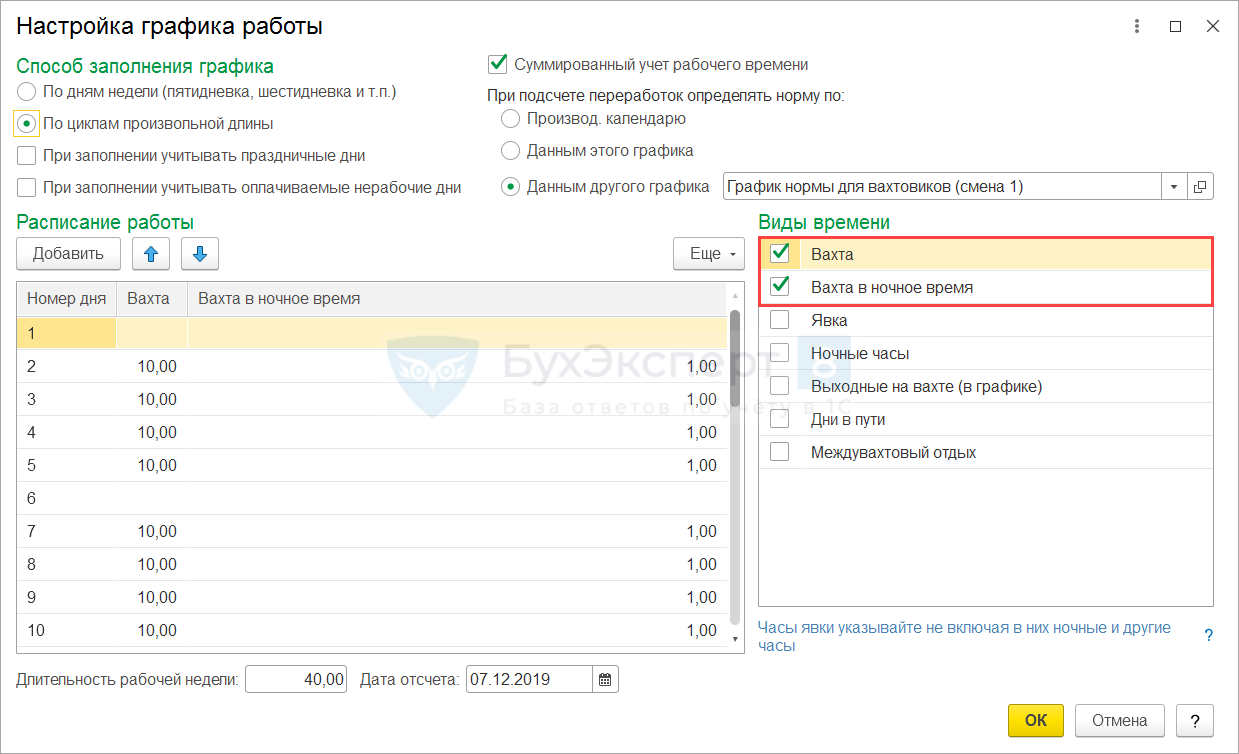

Способ 1. Отражение дней в пути в графике сотрудника

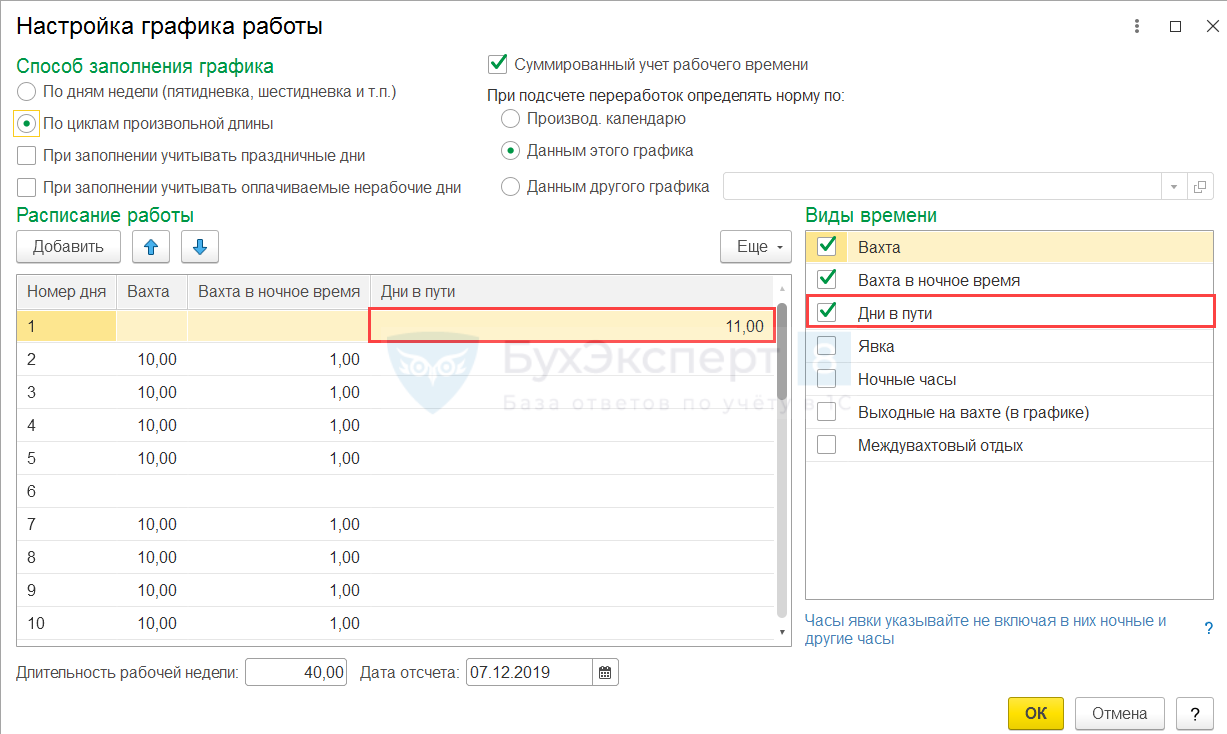

Наиболее простой вариант учета Дней в пути – указать их сразу в Графике работы сотрудников (Настройка – Графики работы сотрудников). Он подходит, когда расписание работы на вахте и дней в пути относительно стабильно. Иначе при любых изменениях в графике придется:

- или корректировать сам График работы сотрудников;

- или использовать для регистрации дней в пути Способ 2.

Для того чтобы Дни в пути были учтены в Графике работы сотрудников, в форме Настройки графика работы в таблице Виды времени отметим флажком Дни в пути. Укажем количество часов времени в пути в таблице Расписание работы.

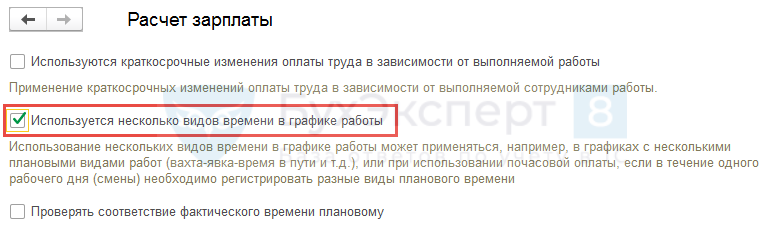

Если в форме настройки графика работы отсутствует вид времени Дни в пути, то следует проверить установку флажка Используется несколько видов времени в графике работы в Настройках расчета зарплаты (Настройка – Расчет зарплаты).

Также при использовании методики планирования Дней в пути в Графике работы сотрудников, необходимо учесть следующие нюансы:

- усложнится автоматизация расчета положенных сотрудникам часов междувахтового отдыха. Этот нюанс рассмотрен в статье Учет и оплата междувахтового отдыха;

- этот вариант не подойдет окладникам, если оклад выплачивается без учета Дней в пути. В этом случае Дни в пути будут увеличивать норму рабочего времени, а сумма Оплаты по окладу будет занижена;

- ФОТ сотрудников с почасовой оплатой будет определяться с учетом Дней в пути.

Разберем последнюю особенность на примере.

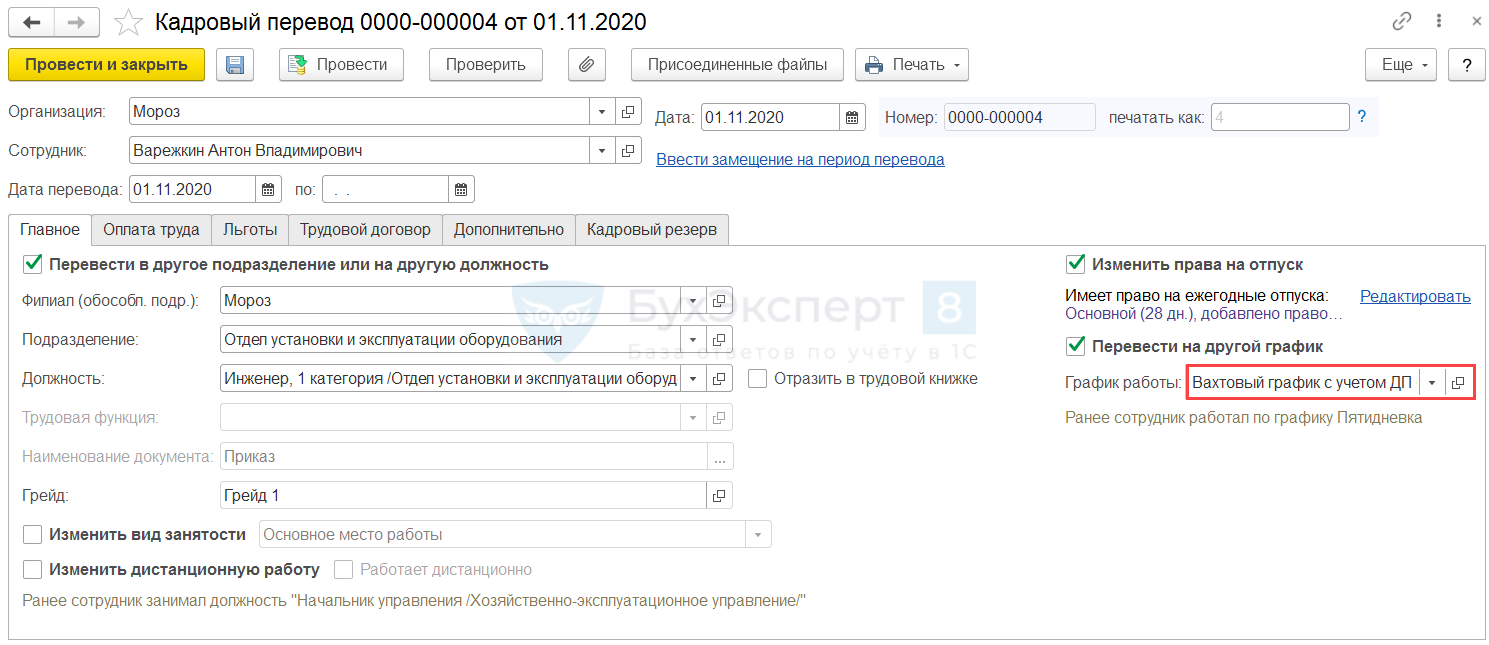

Пример 1. Расчет ФОТ при учете дней в пути в графике

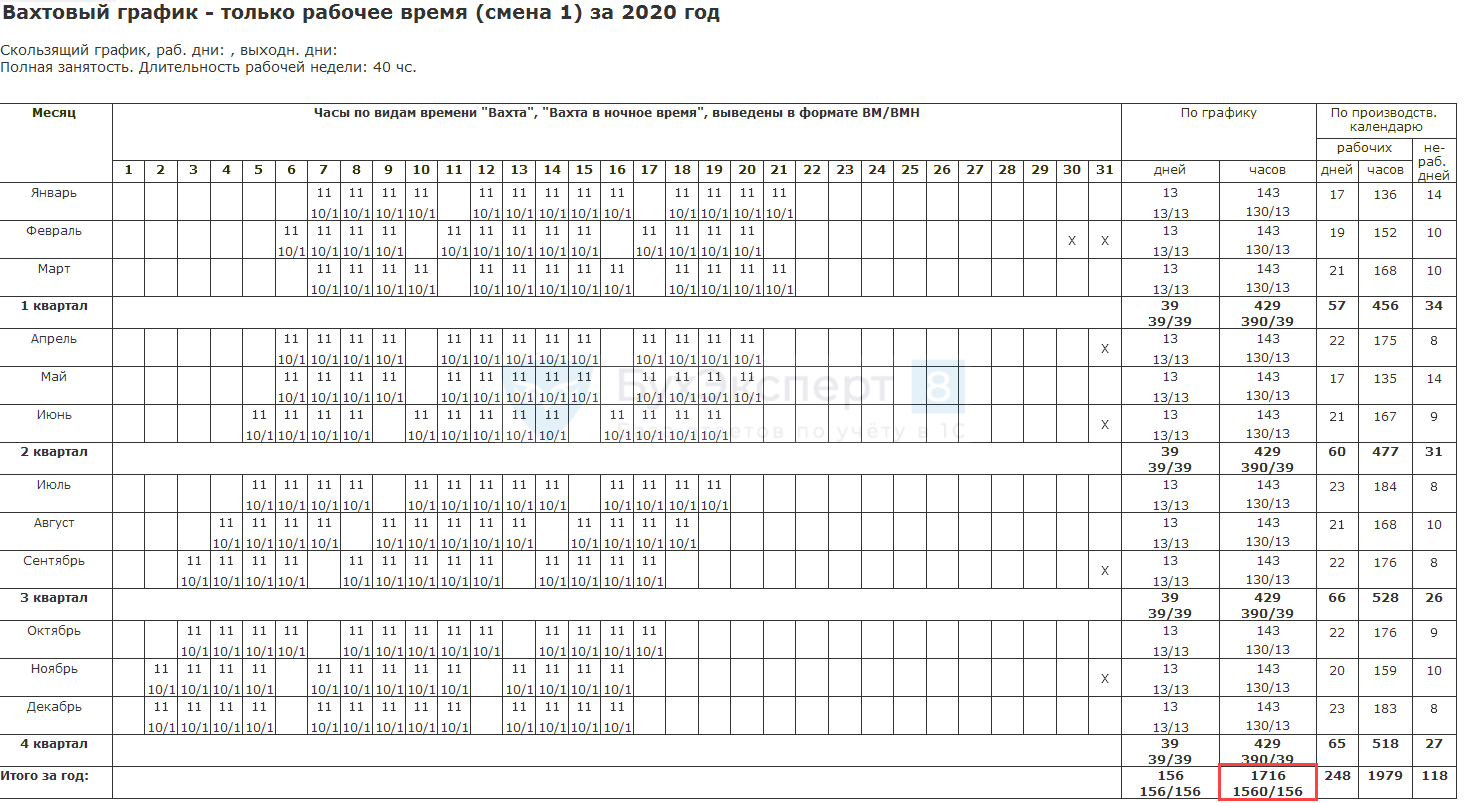

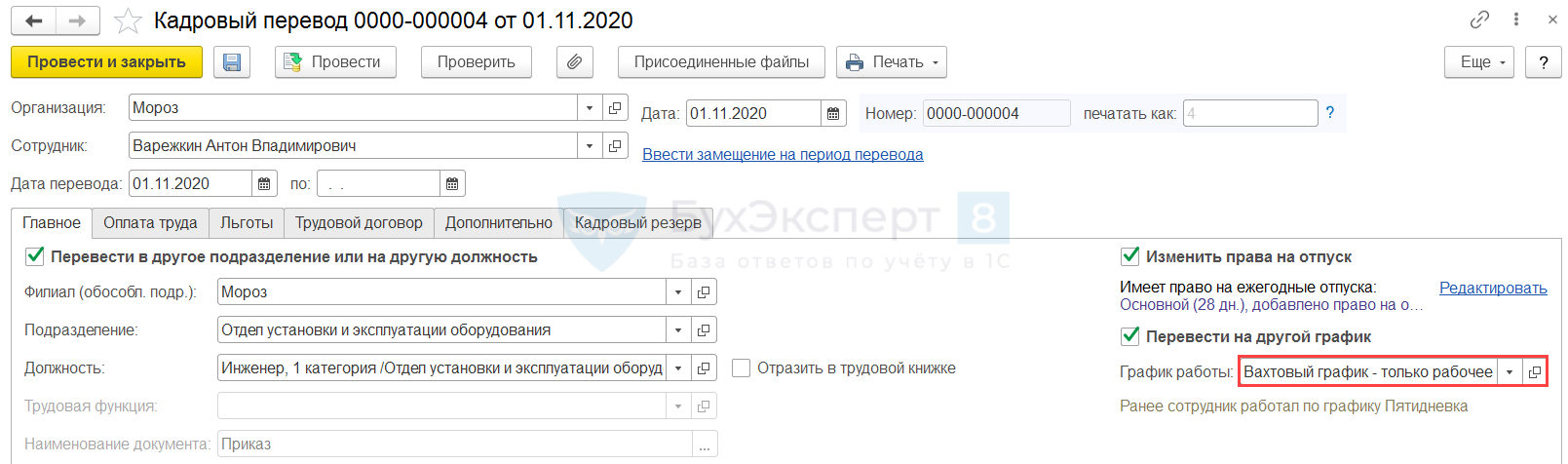

С 01.11.2020г. сотрудник Варежкин А.В. переводится на вахтовый метод работ. В графике работы на вахте на 2020 год запланировано:

- 1560 дневных часов работы;

- 156 очных часов;

- 275 часов нахождения в пути до вахты и обратно.

Варежкину установлено одно плановое начисление – Оплата по часовому тарифу на вахте в размере 200 руб./час. Она рассчитывается только за дневные и ночные часы работы. Дни в пути оплачиваются отдельным начислением, которое не является плановым и не входит в ФОТ.

Необходимо рассчитать ФОТ сотрудника.

Убедимся, что для Оплаты по часовой тарифной ставке на вахте не используется вид времени Дни в пути. Для этого в настройках начисления проверим, что на вкладке Учет времени указаны только рабочие виды времени: Вахта и Вахта в ночное время.

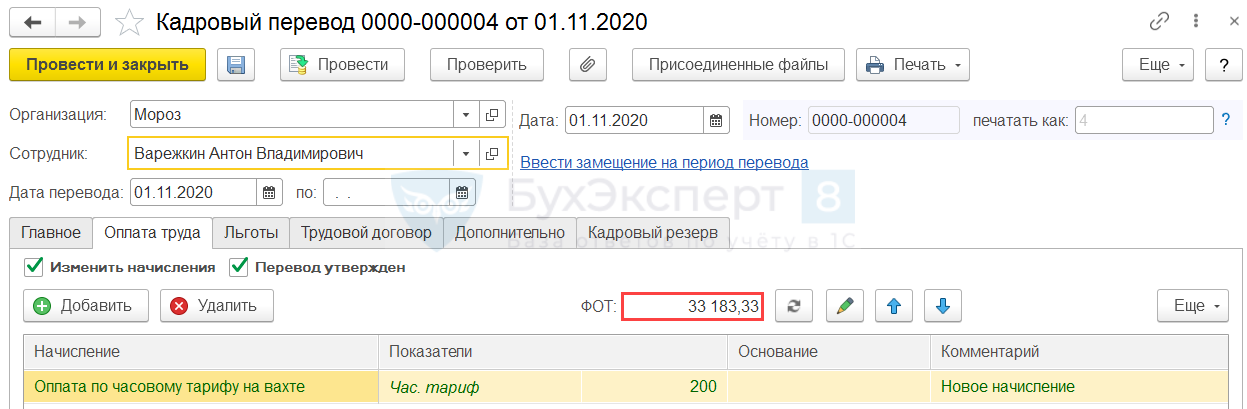

Кадровым переводом назначим график работы с днями в пути.

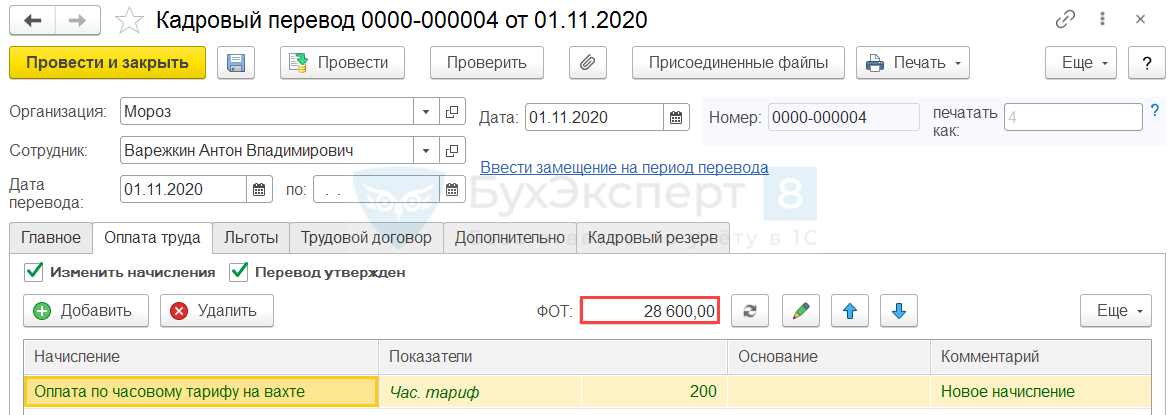

На вкладке Оплата труда установим Оплату по часовому тарифу на вахте. ФОТ сотрудника будет рассчитан в размере 33 183,33 руб.

Это значение было получено следующим образом:

- 200 <часовая тарифная ставка> * (1560 <дневных часов в году> + 156 <ночных часов в году> + 275 <часов ДП за год>) / 12 <месяцев> = 33 183,33 руб.

Таким образом, если Дни в пути предусмотрены Графиком работы сотрудника, ФОТ сотрудникам с почасовой оплатой будет рассчитан с их учетом. При этом не имеет значения, что для Оплаты по часовому тарифу на вахте этот вид времени не установлен.

Способ 2. Отражение дней в пути отдельными документами

Это на первый взгляд более трудоемкий вариант. Он предусматривает ввод Дней в пути ежемесячно по факту с помощью отдельных документов. Однако если график работы непостоянен, вахтовики часто задерживаются в пути, то этот вариант может оказаться удобнее. Также его стоит применять:

- если хочется облегчить процесс расчета переработок

- ФОТ сотрудника не должен учитывать дни в пути.

Для ввода данных о времени нахождения в пути можно использовать:

- Табель (Зарплата — Табели). Универсален для работы, но замедляет работу программы. Также усложняет проведение перерасчетов. По возможности, лучше отказаться от его постоянного применения;

Подробнее см. — Табельный учет на примерах

- Индивидуальный график (Зарплата – Индивидуальные графики). Удобен и не усложняет проведение перерасчетов, как Табель, но подойдет не для всех сотрудников. Индивидуальный график не только корректирует фактически отработанное время, но вносит изменения и в норму времени. Поэтому его не получится применить для сотрудников с неполным рабочим временем и окладников;

- Данные для расчета зарплаты (Зарплата — Данные для расчета зарплаты). На первый взгляд кажется, что работа с ним трудоемка. Но если сотрудников-вахтовиков много, можно 1 раз заполнить Данные для расчета зарплаты вручную, а потом создавать новые документы копированием и менять список сотрудников только при необходимости. Эту методику рассмотрим на примере.

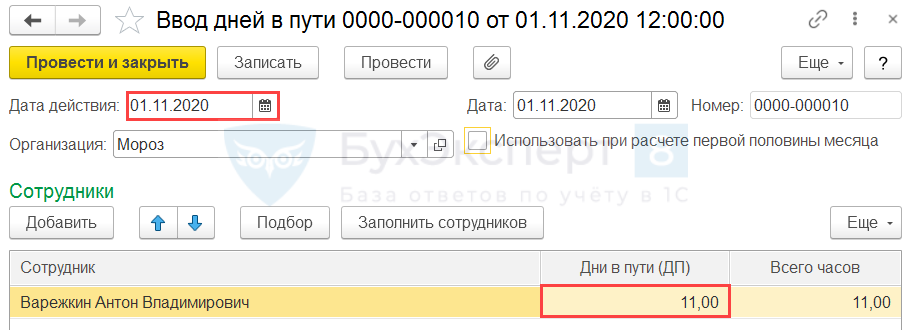

Пример 2. Отражение дней в пути документом «Данные для расчета зарплаты»

Оставим исходное условие Примера 1. Отличие будет только в том, что Дни в пути не предусмотрены Графиком работы сотрудников.

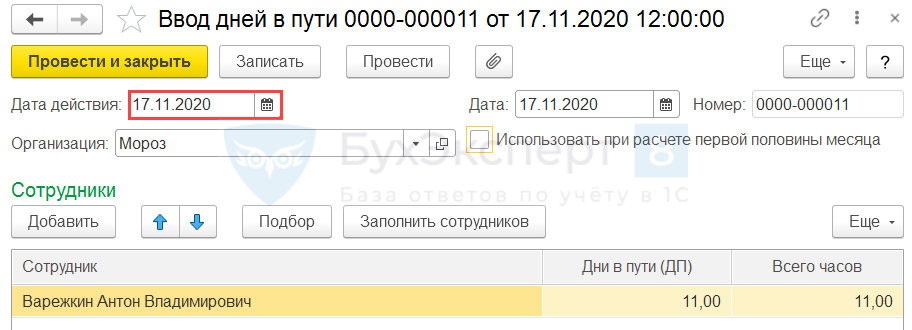

В ноябре 2020 г. Варежкин А.В. находился в пути 01.11.2020 г. и 17.11.2020 г., оплате подлежит 22 часа.

Требуется настроить ввод Дней в пути с помощью документа Данные для расчета зарплаты, проверить расчет ФОТ сотрудника и Оплаты дней в пути вахтовикам за ноябрь 2020 г. Начисление для оплаты времени в пути настроено в соответствии с настоящим кейсом.

При настройке Графика работы сотрудников в таблице Расписание работы укажем только фактические рабочие часы, Дни в пути не учитываем.

В печатной форме графика отображается 1716 часов в 2020 году (1560 дневных и 156 ночных).

Назначим Варежкину этот график Кадровым переводом.

Проверим расчет ФОТ на вкладке Оплата труда. Теперь ФОТ сотрудника составил 28 600 руб.

Это значение было получено следующим образом:

- 200 <часовая тарифная ставка> * (1560 <дневных часов в году> + 156 <ночных часов в году>) / 12 <месяцев> = 28 600 руб.

Дни в пути не были учтены при расчете ФОТ.

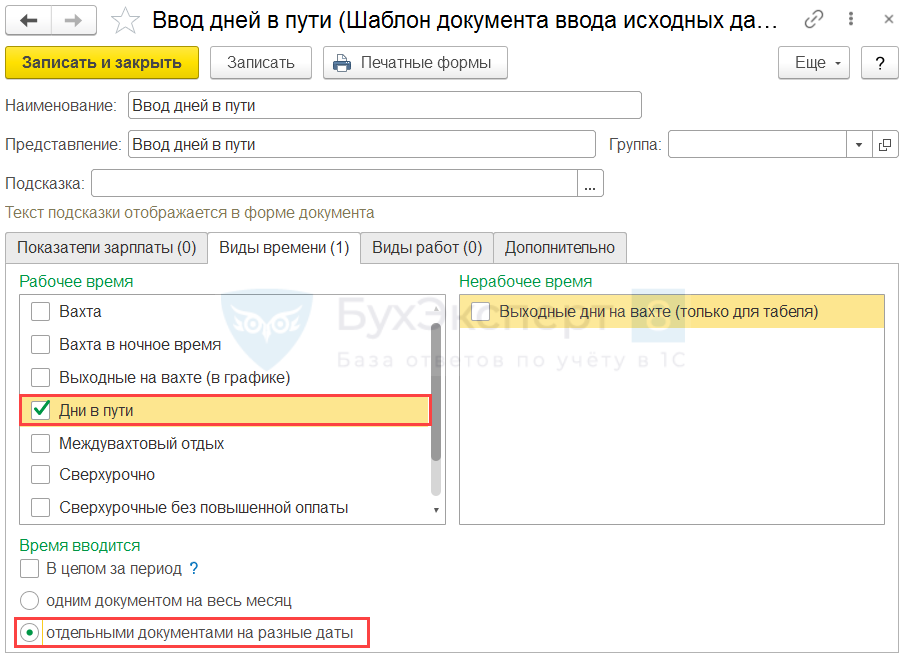

Для отражения Дней в пути с помощью документа Данные для расчета зарплаты настроим новый Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных). На вкладке Виды времени отметим флажком Дни в пути и укажем, что регистрация времени осуществляется Отдельными документами на разные даты.

Режим ввода Одним документом на весь месяц предназначен как замена Табеля, необходимо указывать данные на каждый день. В противном случае программа посчитает незаполненные дни как выходные и не будет учитывать данные обычного Графика на эти дни.

Введем данные о днях нахождения в пути для Варежкина А.В. документом Данные для расчета зарплаты. Укажем Дату документа и Дату действия – 01.11.2020 г. В табличной части документа добавим сотрудника и заполним для него количество часов.

Второй документ Данные для расчета зарплаты создадим копированием. Изменим только Дату действия и Дату документа на 17.11.2020 г. Данные в табличной часть документа при этом сохранились, не нужно заполнять ее заново.

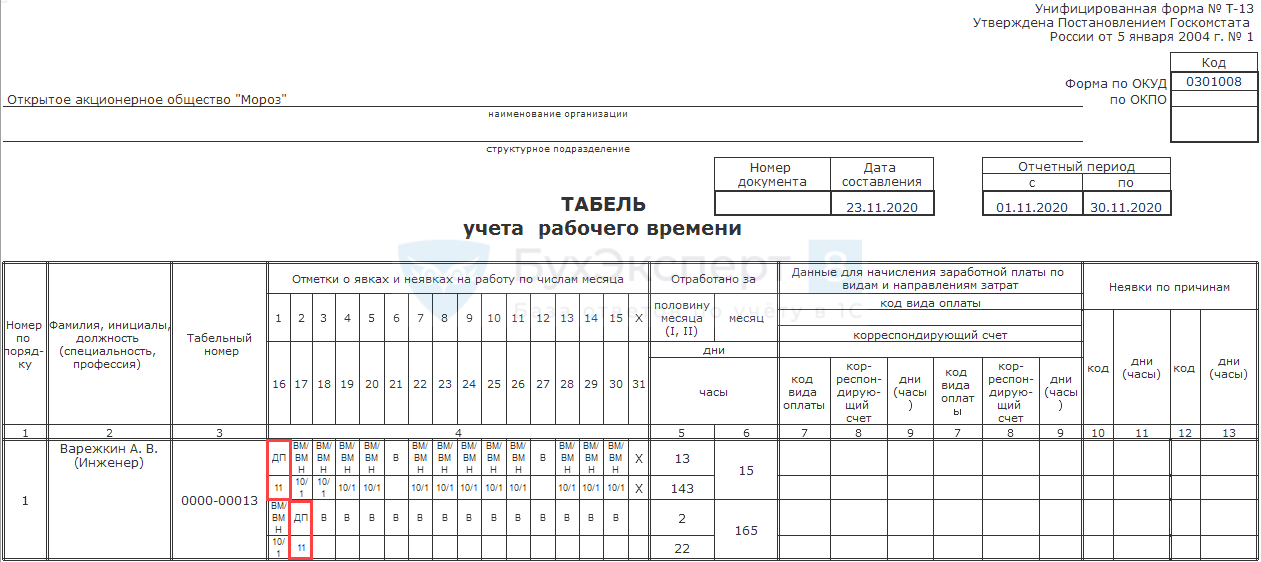

Сформируем отчет Табель учет рабочего времени (Зарплата – Отчеты по зарплате – Табель учета рабочего времени (Т-13)) по Варежкину А.В. за ноябрь 2020 г. Дни в пути учтены (01.11.2020 г. и 17.11.2020 г.) в Табеле. Общая продолжительность времени нахождения в пути в ноябре – 22 часа.

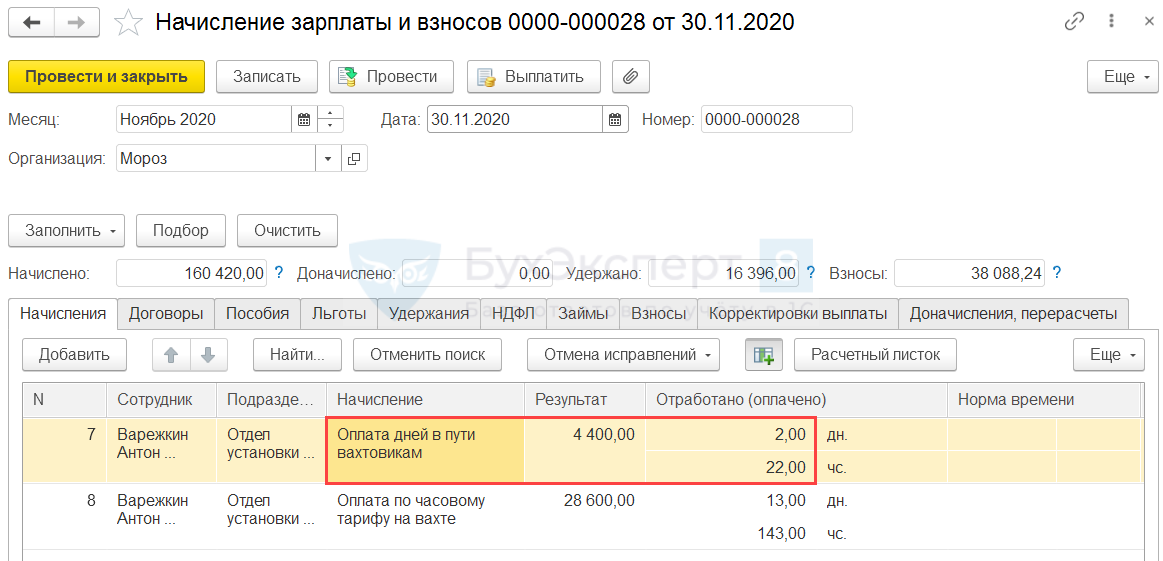

В Начислении зарплаты и взносов рассчитается Оплата дней в пути вахтовикам за ноябрь 2020 г. Для Варежкина А.В. оплата составила:

- 200 руб./час * 22 часа = 4 400 руб.

См. также:

- Вахта — основы учета рабочего времени

- Вахта — настройка оплаты за отработанное время

- Настройка надбавки за вахтовый метод

- Учет и оплата междувахтового отдыха

- Компенсация неиспользованных часов междувахтового отдыха

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Иногда рабочие места находятся довольно далеко от привычных транспортных магистралей, например, работа в загородных промышленных зонах, в пригородных супермаркетах и др. Случается, что график работы построен таким образом, что сам сотрудник вряд ли успеет добраться к началу рабочей смены или уехать домой после нее. И, наконец, некоторые компании включают доставку сотрудников на работу в условия трудового и/или коллективного договора.

Помимо правильной и эффективной организации прибытия к месту работы и отбытия с нее, нужно уделить внимание и учету расходов на этот «бонус». Чтобы у налоговых инспекторов не возникло претензий, траты должны быть обоснованы и правильно учтены в бухгалтерском балансе. Рассмотрим эти вопросы подробнее.

Вопрос: Облагается ли страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний стоимость доставки работников до места работы и обратно (ст. ст. 20.1, 20.2 Федерального закона от 24.07.1998 N 125-ФЗ)?

Посмотреть ответ

Правовое обеспечение

Трудовой Кодекс РФ в ст. 301 предусматривает доставку сотрудников до места работы и назад в случае применения вахтового метода. Обязанность доставки персонала работодателем также прописана в некоторых отраслевых соглашениях.

Во всех остальных случаях это право, а не обязанность работодателя. Оно закрепляется во внутренних нормативных документах, например, в колдоговоре, и при этом должно быть обосновано производственной необходимостью.

Вопрос: При каких условиях доставка (оплата проезда) сотрудников к месту работы и обратно признается расходом для целей налога на прибыль (п. 25 ч. 2 ст. 255, п. 26 ст. 270 НК РФ)?

Посмотреть ответ

Как можно организовать доставку

У работодателя есть несколько возможностей для облегчения сотрудникам проблемы, связанной с расстояниями, временем и транспортом, необходимыми для того, чтобы своевременно добраться до рабочего места, а по окончании работы уехать домой.

- Компенсация расходов на «самодоставку». Работодатель может прописать в трудовом договоре или специальном положении свою добрую волю в компенсации денежных трат сотрудников на проезд к месту работы и обратно. Как правило, речь идет о покрытии расходов на бензин и амортизацию собственного транспорта сотрудников, ведь наличие доступного общественного транспорта сняло бы проблему как таковую. В данной ситуации необходимо разработать регламент учета такой выплаты либо выплачивать один раз установленную фиксированную сумму.

- Доставка собственным транспортом организации. Если в распоряжении фирмы есть транспорт, предназначенный для перевозки людей, либо она позволяет себе содержать в штате водителей и соответствующее количество единиц техники, то можно организовать доставку из пункта сбора или местожительства большинства сотрудников. Таких сборных пунктов может быть несколько, если доставку нужно производить из различных районов, а количество персонала велико.

- Доставка сторонней организацией. Работодатель заключает договор с одной или несколькими транспортными компаниями на перевозку своих сотрудников. Чаще всего единицей такого соглашения является количество транспортных средств, а не перевезенных сотрудников.

Вопрос: Облагается ли НДС доставка сотрудников к месту работы и обратно (пп. 1 п. 1 ст. 146 НК РФ)?

Посмотреть ответ

Доставка – это расход

Какой бы способ организации доставки персонала ни выбрал работодатель, он несет определенные траты. Бухгалтерия должна правильно списать эти расходы для корректного определения базы налога на прибыль, чтобы у налоговых инспекторов не возникло претензий в их обоснованности. Также немаловажным является вопрос о необходимости отчислений с этих сумм взносов в страховые фонды.

Два условия для вычета трат на доставку из расчета налога на прибыль

Налоговый Кодекс РФ не предписывает исключать суммы, затраченные на доставку персонала, из учета налога на прибыль, каким бы образом он ни производился: компенсацией расходов на общественный или личный транспорт, ведомственными или арендованными транспортными средствами (п. 26 ст. 270 НК РФ). Но существует два условия, позволяющие исключить эти траты из налогового расчета.

- Необходимость содействия в доставке обусловлена технологическими особенностями предприятия. В законе не раскрыты эти технологические особенности, но судебные прецеденты и разъяснения Минфина РФ позволили отнести к ним следующие (достаточно любой одной):

- удаленное расположение организации от населенного пункта или остановки транспорта общего пользования (более 300-500 м);

- неудобство существующих общественных маршрутов (их редкий или нерегулярный график, низкая пропускная способность и т.п.);

- график работы организации предусматривает непрерывность или несколько рабочих смен;

- предприятие работает круглосуточно или завершает рабочий день после окончания работы общественного транспорта;

- характер работы не позволяет сотрудникам пользоваться общественным транспортом без соответствующей обработки (например, на строительной площадке, не оборудованной душевыми, рабочие не могут переодеться, а в загрязненной одежде ездить в общественном транспорте нельзя).

- Работодатель прописал обязанность по доставке в трудовом или коллективном договоре с сотрудниками. Если производственной необходимости доставки при этом нет, то нужен будет персональный учет доставляемых работников с целью удержания с них НДФЛ и страховых взносов (поскольку, не тратясь на доставку, они получают определенный дополнительный доход).

ВАЖНО! Для обоснования той или иной технологической особенности необходимо документальное подтверждение: утвержденным графиком работы организации с указанием часов каждой смены, технологической картой, справкой о движении общественных маршрутов от местных властей.

К СВЕДЕНИЮ! Министерство финансов РФ настаивало на одновременном соблюдении обоих условий, но сложившаяся судебная практика утвердила обоснованность исключения трат на доставку из расчетов налога на прибыль при наличии хотя бы одного из этих факторов. Все же работодателю рекомендуется не пренебрегать внутренним правовым обоснованием доставки своего персонала и его соответствием технологическим характеристикам.

Налоговый учет трат на доставку персонала

Рассмотрим две основные формы организации доставки: использование собственного (арендованного) транспорта фирмы и услуги других организаций. Как в этих случаях нужно учитывать налоговые платежи?

Доставка ведомственным транспортом

Проанализируем учет затраченных средств по основным налогам и сборам:

- при уплате налога на прибыль расходы нужно учесть как материальные затраты (на топливо, горюче-смазочные материалы, запчасти и т.п.), оплату труда (должности водителя), списания по амортизации основного средства (если транспорт является собственностью фирмы) или арендный платеж (в случае аренды транспорта);

- налогообложение работодателей на УСНО предусматривает учет этих затрат таким же, как и на других налоговых системах;

- начисление НДС не происходит, поскольку эти траты вычитаются при учете налога на прибыль, то же касается входного НДС на запчасти, топливо и ГСМ, а также на аренду;

- НДФЛ не начисляется;

- страховые взносы не начисляются.

ВНИМАНИЕ! Причина неначисления НДС и страховых взносов – в том, что нет трат в пользу конкретных сотрудников, а также существует производственная необходимость в указанных расходах.

Доставка договорной транспортной компанией

Основные налоги и сборы будут немного отличаться от отраженных затрат по доставке транспортом фирмы:

- при налоге на прибыль траты следует учесть как «прочие расходы»;

- НДС принимается к вычету (имеется в виду входной налог на добавленную стоимость, начисляемый на услуги по договору с транспортной компанией);

- НДФЛ и страховые взносы также не начисляются.

Отражение доставки персонала в бухучете

С точки зрения бухгалтера, данные траты – это расходы по «прочим видам деятельности». Их можно отражать по дебетам таких счетов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Эти счета в зависимости от компании-собственника транспортных средств могут корреспондировать:

- при оказании услуг сторонней организацией – счет 60 «Расчеты с поставщиками и подрядчиками»;

- при использовании собственного автопарка – счета 02 «Амортизация основных средств»; 10 «Материалы», субсчет 3 «Топливо», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда».