Миноритариями и мажоритариями называют инвесторов, имеющих разные доли акций в компании. От размера этой доли зависит способность владельца акций влиять на судьбу акционерного общества. В этой статье мы рассмотрим и сравним права миноритарных и мажоритарных акционеров России и США.

Миноритарии и мажоритарии в России

Мажоритарий («majorite» в пер. с франц. «большинство») — это владелец крупного акционерного пакета отдельного АО, единолично управляющий компанией или заметно влияющий на ее политику. Миноритарий («minorite» в пер. с франц. «меньшинство») — рядовой инвестор, владеющий небольшим количеством бумаг и практически не оказывающий влияния на акционерное общество.

Сами термины миноритариев и мажоритариев в российском законодательстве отсутствуют. Данных понятий нет ни в Гражданском кодексе РФ, ни в законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах». Акционеров различают по количеству и виду акций, находящихся у них в собственности, однако четкой границы между мажоритарным и миноритарным пакетами не существует. Она устанавливается индивидуально, так как АО различаются по числу акционеров, положениям устава, наличию акционерного соглашения и т.д.

Держатель контрольного пакета является мажоритарным акционером и уже может принимать ключевые решения по развитию бизнеса. Например, около 77% ПАО «Северсталь» косвенно владеет А. Мордашов, он же управляет компанией. Порядка 20% акций Северстали находятся в свободном обращении и ими владеют миноритарии.

Стоит отметить, что мажоритариев может быть несколько и иногда контрольные права получает обладатель 10-20% ценных бумаг. Например, крупнейшим пакетом ПАО «Магнит» на сегодня владеет банк ВТБ — 17,3%, на втором месте «Марафон групп» А. Винокурова — 13,8%. Остальные ценные бумаги Магнита принадлежат рядовым акционерам и могут быть куплены на бирже.

⚡ Второй по значимости пакет акций является блокирующим. Он дает право на отклонение решений, принятых советом директоров, и должен составлять не менее 50% от контрольного пакета.

Мажоритарием и миноритарием может выступать как физическое лицо, так и юридическое: группа компаний, инвестиционный фонд, а также государство. Полномочия Российской Федерации, как акционера, осуществляют органы власти. Так, Росимущество является держателем почти 90% обыкновенных акций ПАО «Россети», почти 40% – ПАО «Газпром».

Основные права мажоритарных и миноритарных акционеров в РФ

Базовые права акционеров закреплены в ФЗ № 208 «Об акционерных обществах». Все владельцы акций вправе получать дивиденды, владеть бизнесом на долевой основе и иметь право на компенсацию своей доли АО при его ликвидации. Возможность влияния на собрании акционеров зависит от доли акций инвестора.

В случае банкротства АО все акционеры получают право на долю имущества только после кредиторов компании, в частности владельцев облигаций. Владельцы привилегированных акций имеют преимущество перед держателями обычных долевых бумаг, которые таким образом оказываются на третьей линии задолженности по ценным бумагам.

На практике, особенно в России, банкротство АО оставляет миноритарных акционеров практически без шансов даже на минимальную компенсацию средств. У владельцев пакета акций шансов больше.

С другой стороны, миноритарии отвечает за деятельность общества не больше, чем в размере цены купленной акции. Другими словами, они не могут потерять больше стоимости покупки. Исключением является банкротство юридического лица, вызванное действием или бездействием акционеров: в этом случае владелец акции несет субсидиарную ответственность по обязательствам общества.

Как показывает российская судебная практика, реальную ответственность могут нести только мажоритарии, т.е. собственники контрольного пакета акций. Прецеденты редки, разбирательства длятся долго. Примером служит дело №А07-17182/2010, где судом было вынесено удовлетворительное решение по требованию взыскания денежных средств с учредителя общества и по совместительству единственного акционера. Оно было закрыто только через пять лет.

Как правило, мажоритарные акционеры имеют не менее 30% обыкновенных акций. Такая доля позволяет оказывать влияние на решения общего собрания и является минимальным порогом по добровольному выкупу акций, предлагаемым миноритариям по оферте. Владельцы блокирующего пакета не менее 25% относятся к мажоритариям при условии отсутствия собственника контрольного пакета.

ИМУЩЕСТВЕННЫЕ ПРАВА МАЖОРИТАРИЕВ:

- право на участие в распределении балансовой прибыли;

- право на получение части имущества при ликвидации АО или суммы, соответствующей стоимости имущества (п.1 ст. 67 ГК РФ);

- право на приобретение или отчуждение ценных бумаг

НЕИМУЩЕСТВЕННЫЕ ПРАВА МАЖОРИТАРИЕВ:

- право на участие в управлении делами компании и получение сведений о ее деятельности;

- право на контроль финансовой деятельности АО (п.1 ст. 65.2 ГК РФ)

Владелец более 95% обыкновенных акций компании вправе выдвинуть требование о покупке оставшихся бумаг. Это называется принудительным выкупом, для которого не требуется согласие тех, у кого выкупаются акции (но они могут попробовать оспорить цену выкупа). Аналогичное требование могут направить и сами миноритарии, если недовольны политикой компании.

Права акционеров также содержатся в уставе, корпоративном договоре или акционерном соглашении. При необходимости в соглашении конкретизируют, как держатели акций будут реализовывать свои права. Например, мажоритарии могут ограничить продажу ценных бумаг до определенного момента или без наличия нужного процента голосов.

Права миноритария возникают даже при владении одной единственной ценной бумагой. Чем больше доля акций, тем шире перечень привилегий.

Крупные мажоритарии российского рынка

Большая часть акционерных обществ в России принадлежат одному ключевому мажоритарию. Доля крупнейших влиятельных акционеров варьируется от 30% до 95%. В таблице ниже приведены примеры некоторых основных акционеров (физических лиц), как положительно, так и отрицательно взаимодействующих с рядовыми инвесторами.

| Владельцы активов | Основной актив | Репутация в настоящий момент |

| Вагит Алекперов | ПАО «Лукойл» | Хорошая репутация, наличие крупных иностранных фондов |

| Сулейман Керимов | ПАО «Полюс» | Выплата дивидендов, выкуп акций, выставление оферт |

| Владимир Лисин | Группа НЛМК | Отсутствие сомнительных движений, выставление оферт |

| Михаил Фридман | Консорциум «Альфа-Групп» | Положительная репутация |

| Александр Абрамов | ПК «Евраз» | С 2011 года нестабильно выплачивались дивиденды в подконтрольной компании «Распадская» |

| Владимир Евтушенков | АФК «Система» | Невыплата дивидендов, несоблюдение дивидендной политики |

| Алексей Мордашов | ПАО «Северсталь» | Проблемы с выплатой дивидендов и выставлением оферт в подконтрольных компаниях |

| Михаил Гуцериев | ПФГ «Сафмар» | Владелец держит все привилегированные акции компании. По обыкновенным акциям дивиденды не платятся даже при наличии крупных сделок |

| Михаил Прохоров | ПАО «Квадра» | Вывод денег в обход миноритариев, выдача займов |

Крупнейшим мажоритарным акционером на российском рынке являются госкомпании и госструктуры (упомянутое выше Росимущество, Минфин и другие). Некоторые компании, например, ВТБ и Россети, не соблюдают предписание о направлении прописанной в политике доли чистой прибыли на дивидендные выплаты.

Конфликт интересов мажоритариев и миноритариев

Злоупотребления со стороны мажоритарных акционеров на российском рынке часто приводят к разногласиям с рядовыми инвесторами. В большинстве случаев они связаны с невыплатой или уменьшением дивидендов. Кроме того, права миноритариев нарушаются следующим образом:

- принятие решений без учета голосов держателей небольших долей;

- проведение собраний без извещения мелких акционеров;

- принудительный выкуп оставшихся 5% акций по невыгодной цене;

- ухудшение дивидендной политики с целью выставления оферты по нужной цене после обвала котировок (как Роснефть при выкупе контрольного пакета ТНК-ВР);

- лишение бизнеса прибыли через раздачу кредитов (Саратовский НПЗ) или путем закупки продукции по невыгодным ценам (Мечел).

Примеров достаточно. Дочерние компании Газпрома не выставляли оферту при выкупе крупных пакетов ценных бумаг Роснефтегаза. Роснефть не сделала этого при покупке ТНК-ВР. Миноритарии последней, не дождавшись дивидендных выплат за 2012 год, судились с «Роснефтью», требуя выкупа акций. Суд позицию истцов не поддержал.

Кроме того, ряд госкомпаний предоставляют неоправданно огромные займы. Саратовский НПЗ с капитализацией 13 млрд. руб. выдал кредитов на сумму в 21 млрд. Башнефть с капитализацией 280 млрд. кредитовала Роснефть на общую сумму 160 млрд. руб.

Для защиты своих прав рядовой инвестор может обратиться в суд. Но стоит помнить, что закон формально гарантирует соблюдение прав мелких акционеров лишь при организации выкупа акций. В российском законодательстве нет ответственности за нарушение дивидендной политики (размер и сам факт выплаты дивидендов это внутреннее решение компании) или другие дискриминационные действия со стороны мажоритариев.

При желании миноритарии, недовольные политикой АО, могут объединиться и попробовать создать проблемы для крупных акционеров. Например, организовать гринмейл (корпоративный шантаж). Конечная цель гринмейлеров — заставить руководство компании выкупить у них акции по разумной цене. С этой целью работу АО осложняют судебными исками, инициируют проверки и т.д. Однако это скорее западная практика, плохо работающая в России.

Миноритарии и мажоритарии в США

Миноритарным акционером в США, как правило, считается держатель менее 50% всех акций компании. Как и в России, отдельные миноритарии не влияют на бизнес и не могут избирать директоров в совет корпорации. Однако контролирующий акционер может владеть менее 50% прав голосов и не считаться миноритарием.

В США распространены компании-мажоритарии, владеющие контрольным пакетом других предприятий. К ним относится Berkshire Hathaway (с гендиректором Уорреном Баффетом), полностью владеющая Duracell, BNSF, Lubrizol, Helzberg Diamonds, Long & Foster, Pampered Chef, Forest River и т.д. У самой Berkshire Hathaway нет мажоритарного акционера. Уоррен Баффет владеет 32,4% обыкновенных акций этой корпорации.

Международная нефтяная корпорация Exxon Mobil владеет судоходной компанией SeaRiver Maritime, страховой — Ancon Insurance Company, разведывательной и добывающей — Aera Energy и десятками других. Корпорация Apple неоднократно приобретала акции компаний ИТ-рынка, крупнейшие из которых: NeXT, P.A.Semi, Quattro Wireless, Siri, Anobit Technologies, Beats Electronics и т.д.

Интересно, что в США множество мелких семейных компаний с единственным мажоритарием — физическим лицом. Крупных предприятий, контролируемых одним лицом, немного. К примеру, корпорация Dell Technologies Inc, 52% которой владеет Майкл Делл.

Вообще в Америке существуют общества с ограниченной ответственностью и два вида корпораций: C и S-Corporation. Первый вид предусматривает допуск к владению акциями любое физическое или юридическое лицо. Широко известные представители C-Corporation это, например, компании Coca-Cola и Apple. Аналогами в России будут ПАО.

S-Corporation можно сравнить с российским НАО. Количество акционеров не может превышать 100 человек, акции не торгуются на биржах и могут быть только одного класса. Акционерами могут стать только резиденты США, а также трасты или другие юридические лица, освобожденные от уплаты налогов.

Права и обязанности акционеров в США

Законодательство о компаниях США предоставляет больше прав и полномочий акционеру по мере увеличения его пакета. Перечень прав может быть установлен на уровне штата. К типичным правам американского акционера относят:

- право голоса на выборах директоров, крупных корпоративных мероприятиях;

- возможность вносить поправки в корпоративный устав, учредительный договор;

- принятие участия в ежегодных собраниях акционеров;

- право на созыв внеочередных собраний;

- проверка бухгалтерии и списков акционеров;

- получение своей доли ликвидационных выплат от корпорации и т.д.

Мажоритарный акционер нередко является учредителем компании или потомком основателя. Владелец пакета 50%+1 может полностью контролировать деятельность компании, особенно выборы ее совета директоров. Мажоритарии обязаны действовать в интересах компании и всех ее акционеров.

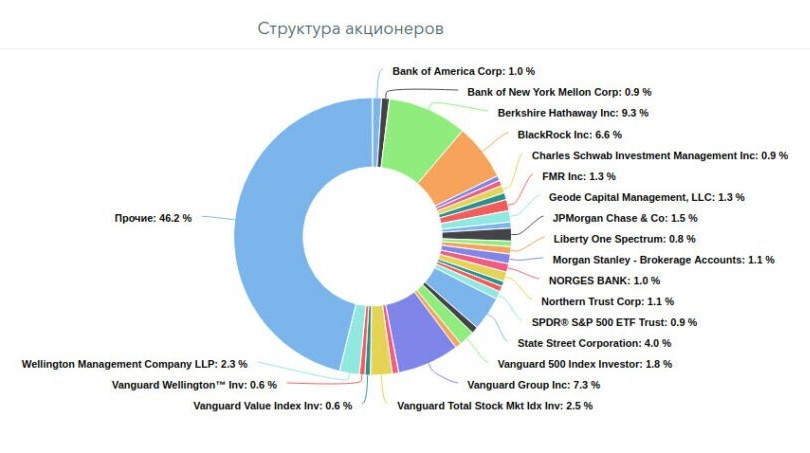

Рядовые держатели акций не всегда могут реализовать свои права из-за политики мажоритарных акционеров. «Миноритарная группа» может иметь больше акций, но не иметь контроля из-за структуры компании или включать акционеров без права голоса. Ниже представлена акционерная структура компании Кока-Кола.

Лучший способ защиты прав всех акционеров — это использование эффективного акционерного соглашения. Оно также может содержать ограничения на передачу акций, не позволяющие «посторонним» стать акционерами.

В Западных странах активисты-миноритарии объединяются и проводят совместные кампании. В последние годы держатели акций часто подают иски о притеснении (невыплате дивидендов, злоупотреблениях или принятии решений без учета мнения меньшинства). Американские суды нередко встают на сторону миноритариев.

Заключение

Мажоритарные и миноритарные акционеры это неотъемлемая часть акционерного общества, но мажоритарии имеют гораздо больше прав и влияния на бизнес. Миноритарии могут оспорить несправедливо принятые решения в суде, причем у американских акционеров в этом смысле больше опыта и возможностей.

Российское законодательство хотя и гарантирует рядовым держателям ряд прав, но остается несовершенным. В России в целом очень невысокая культура уважения интересов миноритариев и плохо отлажена схема их взаимодействия между собой для отстаивания своих прав.

| Параметр | Россия | США |

| Участие в собрании акционеров по следующим вопросам: |

|

|

| Имущественные права | Акционер имеет право на часть прибыли общества в виде дивидендов и получение части имущества в порядке очередности после ликвидации компании; | Право владения частью юридического лица, ее имущества и получение прибыли от деятельности корпорации в виде дивидендов; |

| Доля мажоритария | В зависимости от структуры общества | Как правило, от 50% + 1 акция |

| Право ознакомления с финансовой отчетностью АО | В открытом доступе | В открытом доступе |

| Права миноритариев | Нередко игнорируются собственниками, отстоять в судах сложно | Более высокая культура взаимодействия собственников с миноритариями, суды чаще на стороне последних |

| Объединение миноритариев | Менее распространено | Более распространено |

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Чтобы стать мажоритарием в России, вовсе не обязательно покупать самый большой пакет акций или выкупать их целиком. Разбираемся с экспертами, когда акционер становится мажоритарным и что дает этот статус

Каждый акционер — долевой собственник компании, а значит, может принимать решения относительно ее судьбы. Чем больше акционеров, тем больше мнений. Чем больше у одного акционера акций, тем больше у него власти. Так ли это? Разбираемся с экспертами.

В этом тексте вы узнаете:

-

Кто это

-

Кто может им стать

-

Ответственность перед миноритариями

Кто такой мажоритарный акционер

В России все взаимоотношения в акционерных обществах регулирует одноименный закон — 208-ФЗ. Он не выделяет, сколько конкретно акций должно быть у мажоритария. Кроме того, в законодательстве нет указания на обязательное наличие мажоритария. То есть его может не быть, а акции будут более или менее равномерно распределены между владельцами. Если же перевес в пакетах акций присутствует, актуально разделение акционеров на мажоритариев и миноритариев. Последние владеют меньшим пакетом акций и прав у них значительно меньше.

Под мажоритарным акционером в судебной практике обычно понимается акционер, количество акций которого позволяет ему влиять на деятельность общества путем голосования на собраниях акционеров, рассказал юрист Forward Legal Евгений Афанасьев.

По его словам, для принятия решений по разным вопросам необходимо различное число голосов: по каким-то простое большинство, по другим — три четверти. «Поэтому акционер с 1% акций не может повлиять на решение собрания, акционера с 30% и более можно признать мажоритарным, поскольку при определенных условиях (неявке более крупных акционеров, отсутствии единой позиции у большой группы миноритариев) он может обеспечить принятие нужного решения», — отметил Афанасьев.

По словам адвоката бюро «Эс энд Кей Вертикаль» Аниты Кактыньш, под мажоритарием обычно подразумевается акционер или группа акционеров, которые обладают более чем половиной голосов размещенных голосующих акций общества, что позволяет им составить кворум на общем собрании акционеров. «То есть если акционер (группа акционеров) обладают, например, 50% + одна голосующая акция, то только их присутствия на общем собрании акционеров будет достаточно для того, чтобы собрание в целом считалось правомочным», — сказала она. Долю в 50% акций + одна бумага называют контрольным пакетом.

Нельзя определять мажоритарного и миноритарного акционера только по размеру принадлежащего им пакета акций, считает Татьяна Невеева, партнер, руководитель практики M&A и реструктуризации бизнеса юридической компании BGP Litigation. «В отношении непубличных акционерных обществ закон допускает непропорциональность размера корпоративных прав размеру принадлежащего лицу пакета, то есть уставом можно закрепить, например, что акционер, владеющий 1% акций, имеет 75% голосов на общих собраниях акционеров», — поясняет она.

Кроме этого, в акционерном обществе между акционерами может быть заключен корпоративный договор, согласно которому один из участников сможет голосовать от имени остальных и влиять на принятие решений, отметила Невеева.

Таким образом, мажоритарий — это акционер, у которого больше прав голоса, чем у других акционеров, обычно свыше половины голосов. С их помощью он может значительно влиять на деятельность компании и принятие решений на собраниях акционеров.

Российский закон предусматривает некоторые элементы разделения прав голоса, это выражено в разных типах акций — привилегированных и обычных. При этом у привилегированных могут быть также разные категории, но они все равно не являются голосующими акциями. «При определенных условиях возможно появление дробных акций, которые несут для владельца дробной акции количество голосов, соответствующее размеру доли в акции», — отметила Анита Кактыньш. Акционеры обыкновенных (голосующих) акций российского общества обладают одним голосом на одну ценную бумагу. Поэтому их право голоса зависит исключительно от количества принадлежащих им обыкновенных акций, а не от особых прав, закрепленных за их бумагами.

Общее годовое собрание акционеров Walmart. 2018 год, штат Арканзас

(Фото: Rick T. Wilking / Getty Images)

Привилегированные акции есть у многих компаний. Например, Сбербанк выпустил почти 21,6 млрд обыкновенных и 1 млрд привилегированных акций. По данным на конец марта 2021 года, мажоритарным акционером выступало правительство в лице Минфина России — ему принадлежат 50% + одна акция «Сбера». При этом Минфин владеет только обыкновенными акциями, которые дают право голоса. Остальные бумаги находятся в свободном обращении. Из них:

- 44,37% бумаг принадлежало юридическим лицам-нерезидентам. У них было 43,8% обыкновенных акций и 56,52% привилегированных;

- 1,92% — юридическим лицам-резидентам. На конец марта прошлого года им принадлежало 1,48% обыкновенных и 11,32% привилегированных;

- 3,71% — частным инвесторам, которые владели 2,4% обыкновенных акций и 32,16% привилегированных.

В западных странах компании могут делить акции на несколько классов, которые предоставляют их владельцам разное количество голосов при принятии решений. Кактыньш отметила, что наличие особых прав голоса при управлении компанией позволяет защитить права и интересы основателей, идейных вдохновителей и просто талантливых менеджеров. «Это называется двойной капитализацией, и это явление известно англосаксонской системе корпоративного права. Можно сказать, что идея двойной

капитализации

в российском законодательстве об акционерных обществах не реализована», — добавила она.

Для примера рассмотрим компанию «Яндекс». Она зарегистрирована в Нидерландах, однако основную экономическую деятельность ведет в России. У компании несколько классов акций — A, B и «золотая акция». Последняя дает право блокировать консолидацию 25% акций «Яндекса» в руках одного инвестора. Она принадлежала Сбербанку, но в 2019 году он передал ее некоммерческому Фонду общественных интересов «Яндекса».

У «Яндекса» распределение капитала не равно распределению голосов. По данным на конец марта 2022 года, по объему акционерного капитала большинство бумаг находится в свободном обращении, то есть они торгуются на биржах (87,5%). На них в целом приходится 46,2% голосов, но они распределяются между всеми владельцами этих бумаг, купленных на бирже. Семейному трасту сооснователя компании Аркадия Воложа принадлежат 8,6% акций, но в них сосредоточено 45,3% голосов. Траст — не контролирующий акционер, но у него больше всех голосов, поэтому его можно назвать мажоритарием.

Директора, сотрудники компании и инвесторы, которые покупали бумаги «Яндекса» до его выхода на биржу, в совокупности владеют 3,2% акций, у них 6,6% голосов. Вместе с трастом Воложа они имеют 51,8% голосов, но всего 11,8% бумаг.

Когда акционер становится мажоритарным

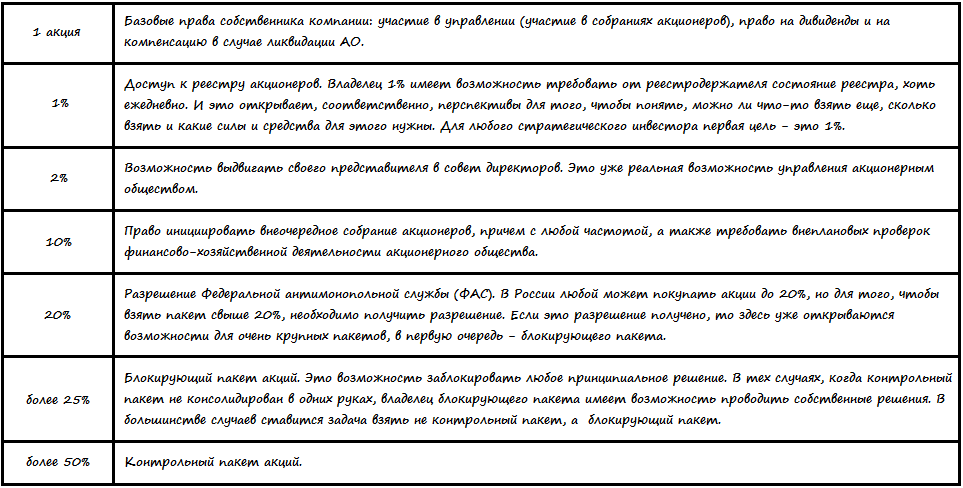

Закон определяет, какие права возникают у акционера в зависимости от его доли в обществе. Обычно ключевое право блокировать любые внесенные на собрании акционеров предложения появляются уже с доли в 25% + одна акция — это называется блокирующим пакетом. «В тех случаях, когда контрольный пакет не консолидирован в одних руках, владелец блокирующего пакета имеет возможность проводить собственные решения. В большинстве случаев ставится задача взять не контрольный пакет, а блокирующий», — отметила аналитик инвесткомпании «Фридом Финанс» Елена Беляева.

Совершенно необязательно, что основатель окажется в собственной компании мажоритарием. На момент первичного публичного размещения акций (IPO) Microsoft в 1986 году основатель компании Билл Гейтс владел 49% бумаг. К марту 2020 года его доля сократилась до около 1% — он продавал акции и жертвовал их на благотворительность. По данным на конец марта 2022 года, большинство акций Microsoft (71,96%) принадлежало институциональным инвесторам, самый крупный пакет был у инвесткомпании Vanguard Group (8,31%). А вот Амансио Ортега, основатель корпорации Inditex, является ее мажоритарием и владеет 59,2% акций.

Чтобы стать мажоритарием, акционеру могут понадобиться большие вложения. Если говорить о средней компании, торгующейся на бирже, то речь будет идти о нескольких миллиардах рублей.

Преимущества и риски

Посмотрим, в чем плюсы статуса мажоритария:

-

это дивиденды. Если общество решает их выплачивать, то владелец наибольшего количества акций получит наибольший доход;

-

это возможность заключать сделки. Мажоритарий может предложить подрядчика или партнера для компании и большинством голосов его одобрить, несмотря на протесты миноритариев. Таким образом, «свои» партнеры помогают вынимать балансовую прибыль;

-

это возможность назначать удобное ему руководство. Даже миноритарий, владеющий 2% акций, может предложить своего кандидата в совет директоров. Но шансы быть избранным у него небольшие. Тогда как мажоритарий может и предложить, и избрать нужного человека.

Билл Гейтс (крайний справа) на общем годовом собрании акционеров Microsoft, которое проходило в ноябре 2018 года в Вашингтоне

(Фото: Stephen Brashear / Getty Images)

Для акционеров есть определенные преимущества, если в их составе есть мажоритарий. В частности:

-

контролирующий собственник заинтересован в росте компании, а не сиюминутной выгоде;

-

если основатель является также мажоритарием, он наверняка будет максимально вовлечен в управление делами компании;

-

он будет заинтересован в эффективной работе менеджмента и контроле за ним;

-

не исключена ситуация, когда при необходимости мажоритарий будет вкладывать свои деньги в компанию, чтобы она показала большую прибыль;

-

иногда иметь известного мажоритария для компании — вопрос имиджа.

Многие из этих же преимуществ могут оказаться со знаком минус для миноритария:

-

мажоритарий может принять выгодное только ему решение, а голосов миноритариев на собрании акционеров может не хватить, чтобы его заблокировать;

-

миноритарии всегда рискуют не получить прибыль в виде дивидендов, на которую рассчитывают, если контролирующее лицо решит перенаправить средства на другие задачи;

-

за счет возможности принимать ключевые решения мажоритарий может выпустить дополнительные акции, чтобы размыть доли миноритариев. Даже при защите законом миноритарий не всегда может бороться с этим;

-

использование компании в личных интересах с целью получения большей прибыли;

-

риск смены мажоритария. Владелец контрольного пакета может его продать целиком или передать по наследству. Тогда миноритарии окажутся перед фактом, что наибольший вес среди акционеров имеет совершенно новый человек.

Потенциальному инвестору следует изучить компанию перед приобретением акций и списки контролирующих ее лиц, считает Владимир Шалаев, адвокат, партнер юридической фирмы «Правовая группа». Он напомнил, что, например, правительство России, будучи мажоритарным акционером «Газпрома», приняло решение не выплачивать

дивиденды

на последнем собрании акционеров.

Фото: Shutterstock

Ответственность мажоритарных акционеров перед миноритариями

Нельзя сказать, что мажоритарий всесилен — закон защищает и миноритариев. Кроме того, с мажоритария могут взыскать убытки за причинение ущерба акционерному обществу. При банкротстве компании мажоритарий также может отвечать за долги общества, если окажется невозможно их погасить, рассказала Невеева.

Поскольку миноритарий не может запретить покупать акции, он всегда рискует получить неудобного для себя мажоритария. Закон для таких случаев предусматривает возможность продать акции мажоритарию, когда его пакет превысит 30%. Если контролирующее лицо выкупило 95% акции, оставшиеся оно обязано приобрести у миноритария.

Реальная проблема для мелких акционеров заключается в том, что у мажоритариев чаще всего по закону имеются реальные инструменты для того, чтобы не допустить миноритариев к эффективному управлению обществом, считает Анита Кактыньш. «Такая ситуация является чаще всего результатом отсутствия в компании системы «сдержек и противовесов» для учета интересов всех акционеров, в частности отсутствует регулирование порядка принятия решений на уровне устава общества, корпоративного договора», — сказала она.

Мажоритарии могут фактически отстранить миноритариев от участия в управлении компанией, блокируя их мнение, и препятствовать получению миноритариями дивидендов, принимая решения об отказе от выплат, согласился Евгений Афанасьев.

Однако и мажоритарии могут пострадать от действий других акционеров. Существует термин «гринмейл», он применяется к ситуациям, когда миноритарии занимаются корпоративным шантажом, объяснила Невеева. Чаще всего они пытаются:

-

заставить выкупить свои акции по завышенной цене;

-

принуждать к смене менеджмента и бороться за места в органах управления компанией;

-

блокировать какие-то решения, например по реорганизации компании или совершению сделки.

Делают они это как через подачу постоянных исков в суд против компании и добросовестных акционеров, так и используя свои права по запросу документации и отчетности или созыву собраний. По словам Кактыньш, помимо классического вымогательства, гринмейл в России используется также как инструмент недружественного поглощения и даже как инструмент урегулирования внутрикорпоративных конфликтов. Часто гринмейл применяется в качестве метода блокирования какой-либо финансовой и инвестиционной деятельности компании, рассказала адвокат.

У акционерных обществ защиты от такого поведения не предусмотрено, в отличие от обществ с ограниченной ответственностью (ООО), которые регулирует другой закон и помогает в подобных ситуациях, сообщила Невеева. По ее словам, в таких случаях мажоритарии акционерного общества могут выкупить доли «враждебных акционеров».

«Снизить риски возникновения подобных конфликтных ситуаций можно посредством создания внутренних нормативных актов, регулирующих те сферы деятельности общества, в которых недобросовестный акционер может злоупотреблять своим правом», — отметила она.

По словам Кактыньш, проблема гринмейла в России практически не решается на законодательном уровне, а меры по защите от корпоративного шантажа носят точечный характер. В 2017 году вступили в силу поправки к закону «Об акционерных обществах», которые увеличили порог доступа к определенной информации для акционера публичного общества до 1% голосов. В рамках антикризисных мер на период с 14 марта до 31 декабря 2022 года данный порог повысили до 5%, отметила адвокат.

Кроме того, введено понятие «деловой цели» запроса информации. «То есть подразумевается, что лицо, которое запрашивает какую-либо информацию о компании, должно четко обозначить, зачем ему это нужно. Соответственно, по определенным критериям такому миноритарию в предоставлении информации может быть отказано», — говорит она.

Кактыньш привела в пример случай, когда миноритарии использовали гринмейл для защиты своих интересов. Они объясняли суду причину саботирования деятельности общества тем, что это была вынужденная мера, цель которой — защититься от недобросовестности мажоритариев и контролируемого ими общества. «Правовым обоснованием такой позиции стала норма о самозащите гражданских прав (ст. 14 ГК РФ). Причем миноритариям удалось представить суду весомые доказательства недобросовестного поведения мажоритариев», — отметила адвокат.

Невеева рассказала, что в целом при отсутствии корпоративного конфликта и при условии, что мажоритарий не злоупотребляет своими контрольными полномочиями в ущерб миноритариям, миноритарии и мажоритарии могут вполне мирно сосуществовать друг с другом. «Основной задачей мажоритария в таких случаях является соблюдение требований законодательства при участии в управлении компанией», — добавила она.

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Пакет акций и его виды: контрольный, блокирующий, мажоритарный

- 10 Марта 2021

С ростом популярности инвестирования как способа сбережения и преумножения средств, биржевая торговля стремительно становится для все большего количества людей обыденным делом. Миллионы людей покупают и продают акции каждый день, смотря на этот процесс как на некую виртуальную игру, где требуется угадать направление движения графика. Сам же процесс купли-продажи акций напоминает больше ставки в азартной игре. Тем не менее, покупая акцию, инвестор приобретает пусть и, как правило, очень маленькую, но все же долю в компании, становится одним из ее собственников, то есть получает все вытекающие из такого права собственности права, в том числе и право управления компанией.

Управление акционерным обществом имеет трехуровневую структуру: наиболее важные вопросы решает общее собрание акционеров; не менее важные, но имеющие текущий характер вопросы находятся в ведении совета директоров; наконец, текущее оперативное управление осуществляет исполнительный орган.

Собственники, то есть акционеры компании, если они не являются также ее сотрудниками, исполняющими обязанности членов совета директоров или исполнительного органа, участвуют в управлении компанией только посредством голосования на общем собрании участников.

Пакет акций — это количество акций акционерного общества, находящееся во владении одного акционера или, в частных случаях, не находящееся в прямом владении, но подконтрольное ему.

Поскольку акционерные общества, особенно публичные, имеют большое число участников, вопросы, выносимые на решение общего собрания решаются общим голосованием, решение принимается простым большинством, в отдельных случаях требуется так называемое «квалифицированное большинство», которое составляет 75% от числа голосов. Число голосующих акций, необходимое для принятия решения, требующего просто большинства голосов, называется контрольным пакетом.

Контрольный пакет акций – это количество голосующих акций, находящихся в распоряжении акционера, достаточное для принятия большинства решений на общем собрании акционеров.

В самом простом случае контрольный пакет состоит из 50% +1 акция. Например, если у компании выпущено 1000 обыкновенных акций, для обладания контрольным пакетом достаточно наличия 501 акции. Собственник контрольного пакета называется контролирующим акционером. Контролирующий акционер, как правило, назначает большую часть совета директоров компании (число мест в совете чаще всего нечетное). Именно контролирующий акционер через совет директоров назначает исполнительный орган компании, определяет ее стратегию и влияет на основные вопросы текущей повестки. Контролирующий акционер через совет директоров контролирует назначение дивидендов компанией, а через голосование на общем собрании – решение о выплате.

Поскольку организационно-правовая форма акционерного общества предполагает большое число акционеров, каждый из которых имеет свои права, контрольный пакет не дает полного контроля над компанией. Так, ряд вопросов можно решить только квалифицированным большинством более 75% голосов. Согласно ФЗ «Об акционерных обществах» квалифицированным большинством решаются следующие вопросы:

· внесение изменений и дополнений в устав общества или его утверждение в новой редакции;

· определение количества, номинальной стоимости, типа объявленных акций и прав, ими предоставляемых;

· реорганизация общества;

· ликвидация общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов;

· одобрение крупных сделок, предметом которых является имущество стоимостью свыше 50% балансовой стоимости активов общества;

· приобретение обществом размещенных акций.

Таким образом, в противовес контрольному пакету часто выделяют блокирующий пакет, который составляет 25% +1 акция. Блокирующий пакет позволяет при желании заблокировать любое решение по перечисленным выше важнейшим вопросам, для которых требуется квалифицированное большинство. Таким образом, для полного контроля над компанией контролирующему акционеру необходимо договариваться с акционером, владеющим блокирующим пакетом, или же стремиться к тому, чтобы самому владеть более чем 75% акций. Только так можно полностью контролировать компанию. Как пример компании, в которой один акционер владеет более чем 75% акций, можно привести «Полюс». Впрочем, таких примеров на российском рынке достаточно.

Мажоритарные и миноритарные акционеры

На практике далеко не всегда в компании есть один контролирующий акционер. Если ни один из акционеров не владеет больше чем половиной голосующих акций компании, то роль контролирующего акционера может выполнять тот, у кого акций больше всего, однако в таком случае более уместно называть такого акционера или его пакет акций мажоритарным. Мажоритарный акционер, не обладающий контрольным пакетом в привычном понимании, не всегда может контролировать на 100% избрание исполнительного органа и распределение прибыли, однако в условиях, когда остальные акционеры не действуют согласованно, мажоритарный акционер может иметь влияние, сопоставимое с возможностями контролирующего акционера.

В противоположность мажоритарному акционеру принято выделять миноритарных, то есть тех, которые в отдельности ничего не решают. Тем не менее, миноритарный акционеры также могут оказывать влияние на управление компанией, в некоторых случаях — определяющее. Так, при наличии мажоритарного акционера, у которого менее 50% акций, миноритарные акционеры объединившись, то есть голосуя совместно, могут принять нужное решение. На практике, конечно, большому числу акционеров сложно скоординироваться для принятия общего решения, во всяком случае, если дело не касается каких-либо естественных общих интересов. Кроме того, на практике редко встречаются мажоритарные акционеры, не обеспечившие себе более или менее серьезный контроль над компанией, порой посредством вспомогательных инструментов, таких как акционерное соглашение, или иных договоренностей с другими акционерами.

Определение контроля часто упирается в различия между количеством акций и количеством голосов. Так, существуют не голосующие по обычным вопросам повестки дня общего собрания привилегированные акции. Таким образом, акционер может иметь долю в уставном капитале более 50%, но при этом не иметь большинства голосов на общем собрании. В зарубежной корпоративной практике, особенно в США, часто встречаются случаи, когда отдельные категории акций имеют больше голосов, чем другие. Так, некоторые категории акций компании Alphabet (Google) предоставляют владельцу 10 голосов, в то время как «стандартные» — всего один. Такие акции с особыми правами принадлежат, как правило, основателям компании, что позволяет им привлекать инвесторов, не теряя при этом контроль над компанией. Похожая схема контроля реализована в голландской материнской компании «Яндекса».

В иных случаях контроль над компанией может достигаться посредством акционерных соглашений.

Акционерное соглашение – это договор между акционерами компании об осуществлении ими своих корпоративных прав.

Так, акционеры могут договориться друг с другом голосовать по определенным вопросам повестки общего собрания определенным образом. Или же могут договориться о том, что кто-то из них вообще не голосует, или голосует так, как другой участник договора. Таким образом, акционерное соглашение может позволить контролировать компанию, не владея при этом контрольным пакетом. Так как акционерные соглашения заключаются между отдельными акционерами, содержание таких соглашений зачастую неизвестно третьим сторонам, что может позволить контролировать компанию скрыто. Во всяком случае, до возникновения противоречий. В российской практике примером управления с использованием акционерного соглашения может быть компания «Норильский никель».

Несмотря на то, что контрольный пакет позволяет осуществлять контроль над компаний, бесправными миноритарных акционеров назвать нельзя. Так, например, все акционеры на равных имеют право на выплаты со стороны общества в виде дивидендов, на обратный выкуп своих акций, на часть имущества общества в случае его ликвидации (сообразно своей доли в уставном капитале). Любой акционер имеет право принимать участие в общем собрании участников, в том числе очно, посещая такое собрание.

Миноритарный акционер, владеющий 2% акций может выдвигать на голосование кандидатуру в совет директоров, коллегиальный исполнительный орган, ревизионную комиссию, а также вносить предложения по вопросам, включаемым в повестку общего собрания. Имея 10% акций, акционер может инициировать созыв внеочередного общего собрания, требовать ревизии финансово-хозяйственной деятельности общества. При наличии 15% акций акционер получает право назначать 1 представителя в совет директоров, если такой совет имеет более чем 7 мест. Полный набор прав всех акционеров в зависимости от их долей в обществе перечислен в упомянутом выше ФЗ «Об акционерных обществах».

Стоит также отметить, что некоторые ограничения на возможности обладателя контрольного пакета накладывает публичный статус компании. Так, все торговые площадки предъявляют дополнительные требования к торгующимся компаниям, особенно к тем, которые относятся к высоким уровням листинга. В числе таких требований может быть наличие независимых директоров в совете директоров. Независимыми считаются члены совета директоров, не назначаемые непосредственно отдельными акционерами и не зависящие напрямую от них. Наличие независимых директоров важно для защиты прав миноритарных акционеров.

В сложившейся российской практике редко встречаются случаи, когда компания контролируется широким кругом инвесторов, как это часто бывает, например, в США. Причины тому кроются как в особенностях формирования крупного бизнеса в нашей стране – стремительная единовременная приватизация – так и в законодательных особенностях: миноритарные акционеры относительно плохо защищены, во всяком случае, даже крупные частные инвесторы и фонды не всегда могут отстоять свою позицию в споре с мажоритарными акционерами. Понятно, что в таких условиях диверсифицировать крупный капитал, вкладывая его в различные компании в форме миноритарных долей в них, нецелесообразно и рискованно. Кроме того экономику, финансовую систему и деловую среду в России нельзя назвать устойчивыми, а потому намного спокойнее, когда есть возможность держать руку на пульсе и не быть сторонним наблюдателем.

Стоит коснуться и темы злоупотребления возможностями контролирующего акционера. Так, имея контроль над операционной деятельностью компании, можно оптимизировать расчеты группы компаний, или выводить прибыль из компании в обход ее распределения, например, в форме выдачи займов, подчас невозвратных или не совсем соответствующих рыночным условиям. Практика защиты миноритарных инвесторов от таких злоупотреблений, увы, еще очень неразвита. Будем надеяться, что по мере развития финансовых рынков ситуация будет исправлена. Пока же знание собственников компаний, возможностей и репутации контролирующих акционеров находящихся в портфеле акций так же важно, как анализ их фундаментальных показателей или макроэкономических факторов.

Гид по мажоритарным акционерам российского рынка

Теги: обучение

Кто такие мажоритарные акционеры

Физические или юридические лица, владеющие акциями, называются акционерами компании. Но права владельцев акций не одинаковы. Наиболее весомыми правами обладают мажоритарные акционеры – владельцы крупных пакетов акций, имеющие право принимать участие в управлении компанией.

Мажоритарные акционеры, или мажоритарии – это самые крупные, главные акционеры компании. Само название происходит от слова majorité, что в переводе с французского означает «большинство». Это слово стало основой термина majoritaire, который перешел и в другие языки. Соответственно, слово «миноритарный» ведет свое происхождение от слова minorité – меньшинство. Иногда для краткости эти две группы акционеров называют мажорами и минорами, но эти названия относятся скорее к профессиональному сленгу.

Согласно общепринятой классификации, с которой можно ознакомиться в любом учебнике экономики, выделяется четыре категории акционеров.

1. Единственный. Это лицо (физическое или юридическое), обладающее 100% акций компании, то есть контролирующее весь капитал акционерного общества.

2. Мажоритарные. Это крупные акционеры, чьи пакеты акций позволяют им участвовать в управлении акционерным обществом.

3. Миноритарные. Пакеты акций у этих лиц довольно крупные, иной раз стоимостью в сотни и миллионы долларов. Но доля в компании не очень велика (например, 1%). Миноритарным акционерам даются некоторые права (например, на сбор информации о финансовом состоянии компании), но в управлении компанией они участия не принимают.

4. Розничные. Это мелкие акционеры, имеющие право только на получение дивидендов.

Мажоритарии и миноритарии считаются основными категориями акционеров – иногда выделяют только их. Ведь единственный акционер – это, по сути, просто единственный мажоритарий компании. А розничные акционеры – это мелкие миноритарии.

Основная граница интересов проходит между мажоритариями и миноритариями: первых чаще всего интересует рост стоимости компании, выражающийся в стоимости их пакетов акций, вторых – дивиденды. Этот конфликт интересов является классическим.

Где же пролегает граница между этими двумя категориями акционеров, между мажоритариями и миноритариями? Четкой границы не существует, поскольку все зависит от устава конкретной компании, определяющей минимальный порог для мажоритарных пакетов акций. Многое зависит от того, насколько велики пакеты акций у других акционеров.

Как правило, к мажоритариям относят лиц, контролирующих такой пакет акций, который позволяет им, согласно уставу акционерного общества, осуществлять определенные права по управлению компанией. Как минимум – участвовать в выборах совета директоров.

Мажоритарием может быть и отдельный человек (физическое лицо), и целые компании, а также инвестиционные фонды.

Влияние мажоритария зависит от процента акций, которые ему принадлежат. Особый вес имеют блокирующие пакеты акций – их владельцы могут наложить вето решение совета директоров. В теории блокирующим пакетом считается 25% + 1 акция, но в реальности цифра процента может быть меньшей.

Если же у мажоритария имеется 50% +1 акция, он считается обладателем безусловного контрольного пакета акций (величина контрольного пакета может быть и меньшей, например, 20–30%). Уставы некоторых компаний позволяют в таких случаях управлять организацией единолично. Но чем крупнее компания, тем более высок вес других мажоритариев. Во многих акционерных обществах даже обладателю контрольного пакета акций приходится считаться с голосованием мажоритарных акционеров, ведь даже 5% акций у компании-гиганта могут стоить миллиарды долларов!

Мажоритарии: кто это и как они влияют на компанию

Крупные акционеры имеют больше влияния на бизнес компании, чем те, у кого небольшой пакет акций. Кто такие мажоритарии, чем они отличаются от миноритарных владельцев — в статье.

Акционер — это владелец акций компании, который может претендовать на управление и получение прибыли. Им может быть физическое и юридическое лицо.

- Кто такие мажоритарий и миноритарий

- Когда акционер становится мажоритарным

- Ответственность крупных акционеров перед миноритариями

- Кратко

Кто такие мажоритарий и миноритарий

В зависимости от размера доли акций в компании в корпоративной практике сложилось разделение акционеров на два типа:

- миноритарии;

- мажоритарии.

Первые — владельцы небольших пакетов или привилегированных акций, из-за чего они не могут оказывать существенного влияния на компанию. У собственников привилегированных акций нет права голоса и участия в управлении обществом, кроме случаев, которые указаны в законе. Например, при решении вопросов о его реорганизации и ликвидации. Влияние миноритариев, владеющих обыкновенными акциями компаний, сильно ограничено.

Мажоритарные акционеры, напротив, могут влиять на управление компанией. И чем больше у них доля акций, тем сильнее может быть это влияние.

В законе об акционерных обществах нет такого деления, но есть положения, по которым объем прав акционера напрямую зависит от вида акций и размера пакета, которым он владеет. В зависимости от доли ценных бумаг это влияние может быть разным.

Согласно п. 4 ст. 49 208-ФЗ влиять на деятельность компании может квалифицированное большинство — 3/4 голосов. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Когда акционер становится мажоритарным

Установленного количества ценных бумаг, владение которым дает акционеру статус мажоритарного, нет. Многое зависит от специфики самого акционерного общества. Например, от положений устава, количества участников, их объема акций, ограничений, прописанных в акционерном соглашении и связанных с управлением обществом, и так далее. Но, как правило, это пакет акций, при котором участник имеет возможность заметно влиять на управление компанией. Например, контрольный пакет — 50% + 1 акция.

Влияние на финансовое положение фирмы позволяет крупным акционерам проводить те решения, которые они считают наиболее полезными и правильными для бизнеса. Например, направить прибыль не на выплату дивидендов, а на развитие компании.

Не всегда интересы крупных и мелких акционеров совпадают друг с другом. Основной интерес мажоритарного владельца может быть направлен на улучшение производства, увеличение резервов или инвестиции. Тогда как миноритарный собственник может стремиться получить хорошие дивиденды или заработать на колебании цен на акции, и его не очень волнует долгосрочная перспектива компании.

Ответственность крупных акционеров перед миноритариями

Положение крупного акционера в компании по объему прав и возможностей отличается от положения владельца небольшого пакета. Поэтому государство принимает дополнительные меры по защите прав миноритариев при принудительном выкупе их ценных бумаг.

В случае принудительного выкупа цена акции не может быть ниже цены обязательного или добровольного предложения, по которому мажоритарий и аффилированные лица стали владеть более 95% акций ПАО. Если уже после такого предложения акции покупались ими дороже, то цена принудительного выкупа не может опуститься ниже новой стоимости. Стоимость ценных бумаг определяется оценщиком, и он не может оценить ее ниже рыночной. В статье 84.2 Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 25.02.2022) «Об акционерных обществах» можно узнать подробнее об обязательном предложении по выкупу ценных бумаг.

Если выкупная цена определена неправильно и у миноритария из-за этого убытки, мажоритарий должен возместить их. Чтобы взыскать эти убытки, нужно обратиться в арбитражный суд. Для этого есть шесть месяцев после того, как миноритарный акционер узнал, что реестродержатель списал с его лицевого счета выкупаемые бумаги.

Кратко

- В зависимости от размера пакета акций акционеры могут считаться мажоритарными или миноритарными.

- Чем больше у владельца процент акций, тем большее влияние он может оказывать на компанию.

- Благодаря влиянию на финансовое положение фирмы крупные акционеры проводят те решения, которые они считают наиболее полезными и правильными для бизнеса.

- Мажоритарный акционер должен возместить убытки остальным акционерам, если выкупная цена акции в процессе принудительного выкупа была определена неверно.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции»», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

На фондовом рынке часто можно услышать такие понятия как мажоритарные акционеры или миноритарные акционеры. Сегодня мы поговорим именно о них — мажорах и минорах на рынке акций. Дело в том, что всех акционеров определённой компании, условно разделяют на две основные группы:

- Мажоритарные акционеры;

- Миноритарные акционеры.

Разделение это происходит по той доли акций, которой владеет акционер. Мажоры имеют большие пакеты, миноры владеют относительно небольшими пакетами акций, а то и вовсе одной двумя ценными бумагами компании.

Следует заметить, что понятие мажоритарных или миноритарных акционеров рассматривается относительно конкретной компании, а не относительно рынка в целом и не зависит напрямую от общей суммы инвестированного капитала. Так, например, инвестор «А» имеющий пакет акций компании «Х» размером в 51%, стоимостью в 100000$ является мажоритарным акционером (относительно компании «Х»). А инвестор «Б» имеет небольшие доли (менее одного процента) в сотнях разных компаний общей стоимостью в 100000000$, но при этом он не является мажоритарным ни в одной из них.

Такого типа подразделение, актуально только среди владельцев обыкновенных акций компании (дающих право голоса). Обладание привилегированными акциями компании не даёт никаких прав в управлении компании, а потому владельцы оных не могут быть отнесены ни к одной из рассматриваемых здесь категорий.

Владельцы крупных пакетов акций, как правило, заинтересованы не в сиюминутной, относительно небольшой прибыли, а в прибыли долгосрочной и куда более масштабной, чем простое получение дивидендов. Покупая свои пакеты акций, они вкладывают деньги в бизнес компании, а потому, как никто другой, заинтересованы в его развитии и процветании.

Обладателей же небольших пакетов акций, как правило, в первую очередь интересует та текущая прибыль, которую эти акции могут им принести. Особенно это касается краткосрочных и среднесрочных инвесторов. Их цель — максимизация получаемой прибыли наряду с уменьшением риска от владения ценными бумагами, а потому, естественно, они будут радеть за то, чтобы регулярно получать свою долю прибыли от бизнеса компании эмитента акций (в виде тех самых дивидендов).

Миноритарные акционеры, в отличие от мажоров, не могут напрямую влиять на решения связанные с судьбой компании. И хотя их может быть большинство, тем не менее, из-за отсутствия координации и единого общего мнения, они, по сути, полностью зависимы от тех решений, которые примут мажоритарные акционеры. А те, естественно, принимают такие решения, которые выгодны им самим, а не большинству мелких акционеров компании. Например, большинство миноритариев хотят получить дивиденды (да желательно побольше), а решением общего собрания, продиктованном мажоритариями, вся чистая прибыль направляется на модернизацию производства и покупку нового оборудования.

К примеру, могут быть приняты решения о дополнительной эмиссии акций, или о слиянии компаний, в результате которых стоимость акций будет снижена. Или такой банальный вариант, когда руководство компании, владеющее контрольным пакетом акций, примет на общем собрании акционеров решение направить всю полученную прибыль не на дивиденды, а инвестировать её в дальнейшее развитие компании (а то и вообще, на выплату премиальных себе любимым).

Какой размер пакета

акций делает акционера мажоритарием

Скажу сразу, какой-либо

определённой цифры здесь нет. Нельзя

сказать, что обладание пакетом акций,

например, более 2% автоматически добавляет

своего владельца в славные ряды

мажоритарных акционеров. Для каждой

компании этот порог свой и зависит он

от множества параметров, таких, например

как:

- Общего числа акционеров

компании; - Процентного

распределения акций между акционерами; - Положений устава и

акционерного соглашения (при наличии

оного) и т. д.

Однако, составить себе

представление о том количестве акций

компании, которое позволит принимать

то или иное участие в её управлении,

можно взглянув на представленную ниже

таблицу.

В общем, можно сказать, что мажоритарием, акционера делает владение таким пакетом акций компании, размер которого позволяет ему оказывать сколь-нибудь существенное влияние на её управление. Так, согласно данным приведённым в таблице, данным порогом можно считать обладание пакетом в 2% акций компании, которое даёт право на выдвижение собственного представителя в совет директоров.

Защита прав миноритарных акционеров

В законодательстве всех развитых стран есть ряд законов направленных на защиту миноритарных акционеров. В частности в России, приняты определённые ограничения для мажоритариев (с целью по возможности уравновесить их права с правами рядовых акционеров). Эти ограничения прописаны в законе Российской Федерации «Об акционерных обществах».

Для того чтобы внести изменения в устав, произвести реорганизацию или ликвидацию компании, совершить любую сделку с имуществом компании на сумму превышающую половину её балансовой стоимости, уменьшить уставной капитал посредством уменьшения номинальной стоимости акций, требуется собрать не менее ¾ голосов на собрании акционеров.

Так называемое кумулятивное голосование, не позволяет, например владельцу контрольного пакета акций (более 50%) в единоличном порядке назначить весь совет директоров. В данном случае, обладатель 16% акций вправе выбрать и 16% совета директоров компании.

Обладатель всего 1% акций компании имеет полное право подать иск к руководству компании (от имени акционеров), если в результате действий (или, наоборот, бездействия) последнего, компания понесла убытки. А акционер, владеющий 25% акций компании, получает полный доступ ко всем бухгалтерским документам (не подлежащих обязательному обнародованию) и ко всем протоколам заседаний правления компании.

Гринмейл

Благодаря законам о защите прав миноритарных акционеров, последние получают немалые возможности для корпоративного шантажа или гринмейла. Суть данного явления заключается в том, что обладатель относительно небольшого пакета акций, пользуясь своими правами, создаёт ряд препятствий для нормального функционирования компании. Цель такого рода деятельности обычно состоит в том, чтобы вынудить руководство компании выкупить у гринмейлера его пакет акций по цене намного превышающей рыночную.

Гринмейл является довольно прибыльным занятием, ведь с его помощью акции в буквальном смысле покупаются дёшево, а продаются дорого. При этом накладные расходы, связанные с созданием помех (судебные иски, проверки и пр.), как правило, с лихвой окупаются прибылью от продажи акций по завышенной цене.

Это не совсем чистое с позиций норм морали и этики, занятие, тем не менее, целиком и полностью находится в рамках закона. Существует даже целый ряд «специалистов», сделавших огромные состояния на деятельности такого рода. Среди них, например, Карл Икан и Кеннет Дарт, получившие известность в так называемый «золотой век гринмейла» ( 80-е годы двадцатого века).

Более того, в целях занятия корпоративным шантажом создаются целые компании. Например, в России к ним можно отнести HermitageCapitalManagement и ProsperityCapitalManagement. Правда, гринмейл в исполнении таких компаний уже тесно переплетён с таким понятием как рейдерство. Корпоративный шантаж, в данном случае, проводится либо перед попыткой захвата (поглощения) компании (для дестабилизации обстановки и прощупывания почвы), либо после неудачной попытки захвата (с целью банально отбить вложенные средства).

Вы можете поделиться этой статьёй на своей странице в соцсетях:

- Categories

- Tags

- Related Articles

- Author