Краснова И.А., заместитель начальника Отдела внутреннего аудита ОАО «УМЗ», член Института внутренних аудиторов

В настоящей статье автор подробно раскрывает методику проведения аудиторской проверки эффективности системы внутреннего контроля бизнес-процессов компании, успешно апробированную на практике Службами внутреннего аудита ряда крупных российских промышленных холдингов. Результаты данных внутренних аудиторских проверок, организованных в соответствии с представленной методикой, могут оказать существенную помощь менеджменту при построении надежной системы внутреннего контроля компании.

Материал, представленный в данной статье, предназначен для сотрудников Служб внутреннего аудита, менеджеров различного уровня, членов Комитетов по аудиту и Советов директоров и, по мнению автора, может быть интересен более широкому кругу читателей.

1. Общие понятия о системе внутреннего контроля в компании

При исследовании вопросов, касающихся системы внутреннего контроля (далее – СВК), автор столкнулся с достаточно парадоксальной ситуацией, сложившейся в настоящее время. С одной стороны, можно констатировать наличие повышенного интереса к данной экономической категории на протяжении последних десяти-пятнадцати лет. С другой стороны, общепризнанного однозначного определения СВК до сих пор не существует.

Тем не менее, в рамках настоящей статьи автор трактует понятие СВК как совокупность организационной структуры управления, мер, методик и процедур, принятых и постоянно осуществляемых Советом директоров, исполнительными и контрольными органами, должностными лицами и иными сотрудниками компании, направленных на:

- совершенствование деятельности компании и органов его управления;

- обеспечение результативности и эффективности финансово-хозяйственной деятельности компании;

- сохранность активов;

- предотвращение внутренних и внешних рисков;

- обеспечение надежности и достоверности всех видов отчетности Общества;

- соблюдение требований законодательства и внутренних документов и регламентов Общества.

Надежная СВК является ключевым элементом корпоративного управления компанией, который позволяет менеджменту принимать адекватные решения, направленные на:

- совершенствование организации бизнеса,

- оперативное выявление, предотвращение и ограничение операционных, финансовых и других видов рисков, и

- обеспечивать разумную уверенность в достижении стратегических целей компании и ее акционеров.

Современные системы построения внутреннего контроля, формируемые в соответствии с требованиями как российских, так и зарубежных принципов корпоративного управления1, акцентируют ответственность высшего руководства компании за формирование надежной СВК и поддержание надлежащего ее функционирования. При этом многие компании в настоящее время имеют в своей структуре Службу внутреннего аудита (далее — СВА). Внутренний аудит, являясь одним из незаменимых инструментом собственников компании и Совета директоров при организации корпоративного управления и контроля, представляет собой наиболее развитую форму внутреннего контроля в компании.

Основными задачами, стоящими перед СВА, являются:

- обеспечение соответствия принципам корпоративного управления;

- оценка надежности и эффективности СВК в компании, а так же оказание консультационной поддержки менеджменту компании на этапе разработки систем и процедур СВК;

- оценка системы управления рисками;

- оценка эффективности и экономичности управления бизнес-процессами.

Схема взаимодействия Совета директоров, СВА и менеджмента компании в рамках организации СВК представлена на рисунке 1.

Рис.1. Схема взаимодействия СВА и менеджмента компании

Необходимо отметить, что в действующем законодательстве и современной методической литературе по вопросам организации внутреннего контроля и аудита не определена методика проведения внутренних аудиторских проверок эффективности СВК компании, результатами которых и должны быть объективная оценка и предложения по оптимизации действующей СВК компании.

В следующем разделе статьи автор предлагает к рассмотрению методику организации данных проверок, успешно используемую Службами внутреннего аудита некоторых крупных промышленных компаний2, реализующих процессный риск-ориентированный метод управления деятельностью. Особое внимание уделяется раскрытию технологии и порядка проведения проверок; подробно представлены основные инструменты и документы, используемые аудиторами; а также обозначены ключевые организационные мероприятия при поведении внутренней аудиторской проверки.

2. Организация внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Следует определить, что аудиторская проверка в контексте данной статьи представляет собой мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся СВК бизнес-процесса, подлежащего аудиту, и имеющее своим результатом выражение мнения аудитора о степени надежности СВК этого бизнес-процесса.

Проведение внутренней аудиторской проверки инициируется Руководителем СВА компании на основе раннее утвержденного плана работы СВА либо по отдельному внеплановому поручению уполномоченного лица3.

Процесс проведения внутренней аудиторской проверки СВК бизнес-процессов компании включает в себя несколько этапов (рис.2.), а именно:

- планирование аудиторской проверки, в том числе проведение предварительного обследования;

- проведение аудиторских процедур:

- оценка дизайна контроля,

- оценка исполнения контрольных процедур (тестирование),

- анализ элементов СВК (в том числе оценка контрольной среды),

- общая оценка эффективности СВК;

- формирование результатов аудиторской проверки;

- работа СВА с материалами аудиторской проверки после утверждения окончательной редакции «Аудиторского отчета», в том числе мониторинг исполнения рекомендаций СВА.

Рис.2. Этапы проведения внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Ключевые этапы проведения аудиторской проверки эффективности системы внутреннего контроля проиллюстрированы на примере внутренней аудиторской проверки бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства».

2.1. Планирование аудиторской проверки эффективности СВК бизнес-процессов компании

Планирование аудиторской проверки способствует тому, чтобы важным областям в ходе аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами аудиторской группы, участвующими в аудиторской проверке, а также координировать такую работу.

Для эффективного планирования предстоящей аудиторской проверки следует проводить предварительное обследование аудируемого объекта (бизнес-процесса). Задачей данного обследования является изучение фактических целей аудируемого бизнес-процесса, его структуры или изменений в нем, произошедших со времени прошлой проверки. Также должное внимание необходимо уделить оценке уровня материальности аудируемого бизнес-процесса, что позволит объективно говорить о существенности последствий неэффективной организации СВК данного процесса для компании в целом.

Аудиторы на этапе предварительного обследования:

- проводят анализ внутренней нормативной документации (далее – ВНД), регламентирующей организацию аудируемого процесса;

- проводят ознакомление с базами данных и программным обеспечением, обслуживающих рассматриваемый бизнес-процесс;

- анализируют результаты прошлых аудиторских проверок данного бизнес-процесса (в случае их наличия);

- идентифицируют и интервьюируют владельца и других участников процесса по вопросам организации процесса;

- анализируют фактические цели процесса на предмет их соответствия стратегии развития компании и принципам целеполагания (конкретизация, измеримость, согласованность, релевантность, временная ограниченность достижения);

- формируют фактическую схему организации рассматриваемого бизнес-процесса, с указанием существующих контрольных процедур;

- анализируют результаты оценки рисков, проводимой менеджментом компании (в случае ее наличия);

- анализируют систему оценки и показателей, используемых для определения эффективности и экономичности процесса.

По итогам анализа полученной информации о рассматриваемом бизнес-процессе и формирования адекватного понимания его фактического функционирования руководитель службы должен принять:

- решение о дальнейшем проведении аудита или

- решение об отказе от проведения проверки.

При этом решение об отказе от проведения проверки в настоящее время и причины данного решения должны быть доведены до лица, инициировавшего данную проверку. Обычно решение об отказе от проведения проверки в настоящее время принимается в случае если:

- оценка дизайна контроля и ограниченное тестирование на этапе проведения предварительного обследования дают положительный результат о приемлемой надежности СВК;

- по результатам предварительного обследования установлено, что риски бизнес-процесса несущественны или сам процесс нематериален;

- в ходе проведения предварительного обследования стало известно, что в настоящее время существенно изменяется структура изучаемого бизнес-процесса.

В случае принятия положительного решения о проведении проверки эффективности СВК бизнес-процесса в настоящее время по итогам предварительного обследования аудитор должен точно определить ключевые аспекты (в том числе сроки и объемы) предстоящего аудита и проинформировать о них аудируемое лицо. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Задание на аудит».

Аудитор должен отчетливо понимать сам и уметь пояснить аудируемому лицу цели предстоящей проверки. Точное определение границ аудита снижает риск непреднамеренного смещения внимания аудитора в ходе проведения проверки на смежные и наименее проблемные области. Данные аспекты отражаются в разделе 1 «Обоснование проверки» «Задания на аудит».

По итогам изучения внутренних нормативных документов по анализируемому бизнес-процессу и интервью с владельцем и прочими участниками процесса аудитор должен оценить насколько цели, формализованные в регламентах, политиках и др. или обозначенные владельцем процесса, соответствуют стратегии развития компании и общим правилам целеполагания. Помимо этого аудитор должен оценить критерии, используемые менеджментом для определения эффективности и экономичности бизнес-процессов. Особое внимание аудитору следует уделить тому, как действующая система мотивации владельца и участников процесса соотносится с определенными целями процесса. В случае если цели бизнес-процесса не формализованы и владелец процесса также затрудняется их четко сформулировать, аудитор должен на основе собственных теоретических и практических знаний и навыков (в том числе на основе бенчмаркинга) предложить цели для данного процесса и показатели для их измерения и согласовать их с владельцем процесса. Данные аспекты отражаются в разделе 2 «Оценка целей процесса» «Задания на аудит».

Одним из ключевых результатов грамотно проведенного предварительного обследования является адекватное понимание аудитором фактической организации анализируемого бизнес-процесса (последовательность процедур, ответственные за исполнение, фактические сроки исполнения) и объективная оценка уровня его регламентации. Данные аспекты отражаются в разделе 3 «Описание процесса» «Задания на аудит».

Результаты обследования и оценки рисков, проводимых СВА при годовом риск-ориентированном планировании; материалы прошлых аудиторских проверок; результаты оценки рисков, проводимой менеджментом (анализ Карт рисков) являются основой для формирования перечня рисков изучаемого бизнес-процесса.

Оценка рисков в ходе предварительного обследования проводится аудитором экспертно по двум показателям – вероятность реализации и значимость последствий от реализации данных рисков.

Схематично результаты оценки идентифицированных рисков4 можно представить в Карте рисков бизнес-процесса. При этом для наглядности используется метод цветовой зональности рисков:

- красный цвет – высокие риски, требующие немедленного управления и предотвращения;

- желтый цвет – средние риски, требующие постоянного мониторинга;

- зеленый цвет – низкие риски, не требующие усиленного контроля.

Данные аспекты отражаются в разделе 4 «Оценка бизнес-рисков процесса» «Задания на аудит».

В целях достижения общего мнения о фактической организации аудируемого процесса, его целей и целей предстоящей аудиторской проверки руководителю аудиторской группы следует согласовать данные вопросы с представителем (-ями) аудиторского предприятия /подразделения (как правило, владельцем процесса). Данные аспекты отражаются в разделе 5 «Мнение представителей аудируемого предприятия / подразделения» «Задания на аудит».

Необходимо отметить, что «Задание на аудит» формируется руководителем аудиторской группы и после согласования с представителем аудируемого лица обязательно утверждается Руководителем СВА компании. Какие-либо последующие корректировки данного документа возможны только при согласовании с Руководителем СВА с объяснением причин необходимости данных корректировок и при условии информирования владельца процесса.

На этом предварительный этап аудиторской проверки завершен. Далее, начинается так называемый этап «Работа в поле», когда аудитор для формирования адекватных выводов о фактической СВК получает аудиторские доказательства путем выполнения соответствующих процедур (тестов).

2.2. Проведение аудиторских процедур

Проведение аудиторских процедур предназначено для сбора достаточных надлежащих доказательств с целью формулирования обоснованных выводов, на которых основывается мнение аудиторов об эффективности СВК, выраженное в «Аудиторском отчете» и подкрепленное соответствующими рабочими документами.

Одной из основных аудиторских процедур, направленных на получение адекватных выводов о надежности и эффективности функционирования СВК бизнес-процесса, является тестирование фактических процедур управления рисками, присущих анализируемому процессу.

Тестирование надежности СВК направлено на определение аудитором вероятности достижения цели контрольной процедуры, с помощью которой владелец анализируемого риска может эффективно управлять данным риском. При этом цель контрольной процедуры определяется аудитором либо на основе анализа ВНД по процессу, интервью с владельцем процесса, либо самостоятельно на основе «лучших практик» организации данных процессов в аналогичных компаниях.

Как правило, тестирование проводится аудитором выборочным методом. Объем выборки должен обеспечивать достаточную уверенность аудитора в том, что выводы, сделанные на основе анализа выборочных данных будут приемлемы для всего объема данных (генеральной совокупности), из которого произведена выборка. Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора.

При проведении тестирования аудитор располагает довольно широким спектром инструментов — процедур, исполнение которых позволит сформировать объективные выводы об эффективности СВК, как то: сравнение / сопоставление, анализ данных и др.

По результатам тестирования аудитор должен дать оценку надежности действующей СВК бизнес-процесса в части управления анализируемым риском, с указанием возможных последствий от реализации данного риска (с учетом экстраполяции результатов проверки выборочных данных на всю генеральную совокупность). В случае необходимости аудитор формирует рекомендации по построению или оптимизации действующей СВК для достижения целей бизнес-процесса.

В качестве инструмента для отражения процедуры тестирования СВК рекомендуется использовать рабочий документ «Аудиторский тест».

После проведения предварительного обследования и тестирования фактических процедур управления рисками, присущих анализируемому бизнес-процессу, аудитор должен сформировать общее мнение о надежности и эффективности действующей СВК изучаемого процесса. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Оценка дизайна контроля».

Необходимо конкретизировать, что дизайн внутреннего контроля бизнес-процесса представляет собой фактическое содержание и место расположение контрольных процедур в структуре процесса.

В ходе проведения оценки дизайна контроля аудитор использует следующие приемы, результаты которых отражает в вышеуказанном рабочем документе:

- формирование идеальной схемы бизнес-процесса («как должно быть»). Схема идеального процесса формируется таким образом, чтобы гарантировать достижение целей данного процесса.

- сравнение фактической схемы бизнес-процесса («как есть») с идеальной;

- анализ наличия и эффективности контрольных процедур5 , предусмотренных в регламентирующих и распорядительных документах по аудируемому процессу;

- анализ наличия, качества исполнения и эффективности контрольных процедур, фактически присущих процессу;

- сравнение содержания и качества исполнения фактических процедур контроля с требованиями ВНД по бизнес-процессу;

- оценка эффективности процедуры с помощью статистического анализа происшествий за длительный период (3-5 лет);

- бенчмаркинг и поиск «лучшей практики» для оптимизации контрольных процедур.

Кроме того, оценка дизайна контроля должна проводиться с учетом стоимости как отдельной контрольной процедуры, так и затрат на создание и поддержание всей СВК. Рекомендации по созданию и оптимизации действующей СВК должна быть обоснована с точки зрения стоимостного анализа «выгоды – затраты». В случае функционирования нескольких контрольных процедур, направленных на управление одним риском или зависимыми рисками, следует провести оценку различных вариантов использования контрольных процедур для исключения излишних (дублирующих) процедур.

Аудитор на основе результатов оценки дизайна контроля бизнес-процесса должен совместно с менеджментом компании выработать рекомендации по построению и оптимизации действующей системы внутреннего контроля анализируемого процесса. Рекомендации аудитора, в основном, направлены на:

- повышение качества исполнения контрольной процедуры, формализованной в ВНД компании, в том числе и за счет построения эффективной системы мотивации сотрудников-исполнителей данной контрольной процедуры (в случае если формализованная контрольная процедура эффективна, но имеются отклонения при ее фактическом исполнении);

- легализацию фактически исполняемой контрольной процедуры (в случае если фактически реализуемая контрольная процедура эффективна, но не предусмотрена требованиями ВНД);

- разработку и формализацию контрольной процедуры и контроля за ее надлежащим исполнением (в случае если контрольная процедура не предусмотрена ВНД и фактические действия сотрудников не позволяют эффективно управлять риском).

После проведения всех необходимых аудиторских процедур и формирования общего мнения о надежности СВК изучаемого бизнес-процесса на основе полученных аудиторских доказательств аудитор приступает к обобщению полученных результатов и формированию «Аудиторского отчета».

2.3. Формирование результатов аудита

Мнение СВА о надежности действующей СВК изучаемого бизнес-процесса, выраженное в письменной форме, представляется аудитором в «Аудиторском отчете».

Для формирования объективного окончательного мнения о действующей СВК процесса и снижения риска ошибок аудитора при проведении проверки рекомендуется предварительно формировать «Проект аудиторского отчета». Данный документ используется как предварительный черновой вариант «Аудиторского отчета», который предоставляется на согласование владельцу и участникам аудируемого бизнес-процесса, которые:

- в случае наличия аргументированных документально подтвержденных возражений и замечаний предоставляют в СВА «Протокол разногласий по результатам аудита»;

- в случае согласия с изложенными аудитором информацией и выводами предоставляют в СВА «План корректирующих мероприятий по результатам аудита», который должен предусматривать описание мероприятий, ответственных, сроки выполнения.

«Лучшей практикой» при согласовании материалов аудита является процедура проведения завершающего совещания между аудиторами и представителями аудируемого лица по уточнению окончательных мнений и позиций сторон по предмету проверки.

Стандартная форма «Аудиторского отчета» законодательно не определена. Поэтому данный рабочий документ СВА формируется аудитором по форме, разработанной непосредственно в самой компании, но должен отвечать требованиям объективности, ясности, лаконичности, конструктивности и своевременности.

Следует отметить, что положительно зарекомендовало себя на практике выделение в «Аудиторском отчете» отдельных тематических блоков — вводной и описательной частей.

В вводной части «Аудиторского отчета» аудитор представляет общую информацию о проверке, как то:

- цель, объект и предметы проверки;

- состав аудиторской группы, сроки проведения проверки.

Описательная часть «Аудиторского отчета» является наиболее объемным и информативным блоком, содержащим все результаты аудита.

Для привлечения внимания высшего руководства компании к наиболее важным аспектам, выявленным при аудите, а также для упрощения процесса формирования отчетности СВА о деятельности службы рекомендуется обособить:

- наиболее существенные выводы о недостатках организации анализируемого бизнес-процесса и системы внутреннего контроля;

- рекомендации аудитора по устранению причин и снижению последствий наиболее высоких рисков, присущих данному процессу и оказывающих негативное влияние на достижение целей компании.

Для удобства восприятия заинтересованными пользователями результатов аудита целесообразно придерживаться следующей схемы представления информации:

- описание предмета проверки (подпроцесса);

- описание и оценка рисков, присущих данному подпроцессу;

- описание и оценка фактически используемого воздействия на риски;

- результаты фактически используемого воздействия на риск (по результатам аудиторского тестирования);

- описание причин, обусловивших реализацию рисков;

- описание и оценка последствий от реализации рисков;

- рекомендации аудитора по управлению данными рисками за счет построения и оптимизации СВК данного подпроцесса.

Необходимо отметить, что если в ходе согласования «Проекта аудиторского отчета» достичь единого мнения с аудируемым не удалось, в окончательном «Аудиторском отчете» следует также указать мнение аудируемого с пояснением, почему его возражения не были приняты аудитором.

При формировании «досье аудита»6 необходимо к «Аудиторскому отчету» прилагать «Протокол разногласий по результатам аудита» и «План корректирующих мероприятий по результатам аудита».

Порядок подписания «Проекта аудиторского отчета» и «Аудиторского отчета» и доведения данных документов до заинтересованных пользователей должен быть регламентирован в ВНД, регулирующих организацию функции внутреннего аудита в компании. Как правило, данные рабочие документы по проверке авторизируются руководителем СВА, который и принимает решение о направлении данных документов заинтересованным пользователям.

Обычно окончательная версия «Аудиторского отчета» предоставляется:

- заказчику аудита – лицу, инициировавшему данную проверку;

- владельцу аудируемого бизнес-процесса;

- другим заинтересованным пользователям на усмотрение руководителя СВА компании.

Следует отметить, что направление СВА окончательной редакции «Аудиторского отчета» заинтересованным пользователем является лишь промежуточным этапом проведения аудиторской проверки эффективности СВК бизнес-процессов. Только последующая совместная работа СВА и менеджмента компании может обеспечить надлежащее формирование и внедрение надежной СВК бизнес-процессов, обеспечивающую разумную уверенность в достижении стратегических целей компании и ее акционеров.

2.4. Работа СВА с материалами аудита после утверждения окончательной редакции «Аудиторского отчета»

Работу СВА с материалами аудита после утверждения и доведения окончательной редакции «Аудиторского отчета» заинтересованным пользователям можно разделить на два типа:

- работа СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов;

- работа СВА с материалами аудита для удовлетворения собственных потребностей службы.

Работа СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов

Основное направление совместной работы СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов связано с контролем исполнения плана корректирующих мероприятий, необходимость которых была выявлена по результатам аудита. Контроль может осуществляться посредством:

- анализа отчетов аудируемого объекта о выполнении запланированных корректирующих мероприятий;

- проведения проверок объекта.

По результатам осуществления контрольных действий СВА формирует «Отчет об исполнении корректирующих мероприятий» по конкретной проверке с указанием выполнения мероприятий, их достаточности, своевременности и эффективности, который доводится до тех же лиц, кому направлялся ранее сам «Аудиторский отчет».

Другое направление совместной работы СВА с менеджментом компании связано с оказанием консалтинговой поддержки менеджменту. Как уже было отмечено выше, ответственным за формирование надежной СВК и поддержание надлежащего ее функционирования, согласно как российским, так и зарубежным принципам корпоративного управления, является высшее руководство компании. Тем не менее, как показывает практика, менеджменту компаний обычно требуются дополнительные специальные знания и помощь в таких областях управления, как внутренний контроль и управление рисками. В связи с этим СВА может привлекаться в качестве консультанта по вопросам тестирования вводимых процедур внутреннего контроля, оценки дизайна контроля, проверки исполнения процедур внутреннего контроля, а также обеспечить методологическую поддержку при организации процессов внутреннего контроля и управления рисками.

Работа СВА с материалами аудита для удовлетворения собственных потребностей службы

Информация, полученная в ходе проведения аудиторской проверки и последующего контроля исполнения корректирующих мероприятий по результатам аудита, является основой для решения задач, поставленных непосредственно перед самой СВА, как то:

- своевременное формирование и предоставление отчетности о результатах аудиторской деятельности, существенных рисках, проблемах контроля и корпоративного управления в компании лицу (лицам), которому подотчетна СВА в компании согласно ВНД по организации внутреннего аудита (как правило, Комитет по аудиту при Совете директоров, Генеральный директор и др.);

- планирование дальнейшей деятельности СВА.

Подводя итоги, можно констатировать следующее.

Построение надежной СВК, содействующей повышению эффективности бизнеса и защите интересов акционеров, является зоной ответственности менеджмента компании. Но даже хорошо выстроенная и организованная СВК нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности. Наиболее независимо и профессионально оценить надежность и эффективность существующей СВК бизнес-процессов компании, а так же предложить рекомендации по ее усовершенствованию может СВА.

Представленная в статье методика проведения внутренних аудиторских проверок, по сути, является руководством по построению процесса оценки СВК. При этом для организации эффективного практического применения данной методики требуется легализация во внутренних регламентирующих документах компании как порядка и инструментов проведения проверки, так и схемы взаимоотношений СВА и аудируемыми предприятиями /подразделениями.

- В ходе написания статьи были проанализированы положения Internal control Guidance for Directors on the Combined Code (The Institute of Chartered Accountants, in England & Wales); Кодекса корпоративного поведения ФКЦБ, Пособия по корпоративному управлению МФК, Международных профессиональных стандартов внутреннего аудита, кодексов корпоративного управления различных компаний.

- Например, в ОАО «УМЗ» — предприятии, входящем в состав ОАО «Концерн ПВО «Алмаз-Антей», крупнейшего военно-ориентированного предприятия РФ; ОАО «ПОЛАИР» — крупнейшем в России и Европе предприятии-производителе торгового холодильного оборудования и др.

- Перечень уполномоченных лиц, по решению которых СВА проводит аудиторские проверки, как правило, закреплен в «Положении о СВА компании» и зависит от уровня подчиненности СВА (в основном это Комитет по аудиту при Совете Директоров, Ревизионная комиссия, Генеральный директор либо Финансовый директор компании).

- Оценка рисков определяется как произведение коэффициентов вероятности реализации риска и значимости последствий от его реализации.

- Анализ эффективности контрольной процедуры проводится на предмет обеспечения разумной гарантии достижения соответствующих целей изучаемого бизнес-процесса.

- Досье аудита – полный пакет рабочих документов, аудиторских доказательств и др. документации аудитора по конкретной внутренней аудиторской проверке.

Приложение 1.

Оценка дизайна контроля бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства»

|

СВА ОАО «Наименование компании» |

||||||||||||

| Название аудита | Аудит закупок ТМЦ для основного производства | |||||||||||

| Код бизнес-процесса | ОП-3 (из утвержденного в компании классификатора бизнес-процессов) | |||||||||||

| № аудита | 2006/01 | |||||||||||

|

№ |

Бизнес-цель подпроцесса или операции |

№ |

Риск, препятствующий достижению цели |

Цель контроля данного риска |

Тест 11 |

Контрольная процедура (из ВНД) |

Тест 2 |

Контрольная процедура (факт) |

Тест 3 |

Тест 4 |

Тест 5 |

Оценка СВК |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Поиск, оценка и выбор поставщика ТМЦ для основного производства. |

1.1 |

Потенциальный поставщик не знает о том, что компания нуждается в поставке ТМЦ, которыми он располагает. | Убедиться в том, что информация о закупаемых ресурсах (их количестве, номенклатуре, сроках поставки и пр.) известна максимально широкому кругу поставщиков. |

нет |

Процедура оповещения потенциальных поставщиков о потребностях компании в ТМЦ для основного производства не формализована в действующем Регламенте «Выбор поставщика продукции и услуг производственного назначения». |

да |

Специалист по закупкам отправляет заявки (оферты) всем потенциальным поставщикам необходимых ТМЦ из базы данных, отмечая в электронном документе номер отправленной заявки каждому поставщику. |

нет |

нет |

нет |

Ненадежная |

| 1.2 | Рассмотрены не все поступившие коммерческие предложения потенциальных поставщиков. | Убедиться в том, что все ответы поставщиков приняты к рассмотрению |

да |

Специалист по закупкам в срок окончания приема ответов проводит сверку принятых оферт со списком направленных (п.2.1 Регламента «Выбор поставщика продукции и услуг производственного назначения») |

да |

Специалист по закупкам в срок окончания приема ответов проводит сверку принятых оферт со списком направленных. |

да |

да |

да |

Надежная | ||

| 1.3 | В сводную таблицу оценки поставщиков внесена не полная или искаженная информация о потенциальных поставщиках необходимых ТМЦ. | Убедиться в том, что получена достаточная информация о поставщике и условиях работы с ним. |

нет |

Процедура аккумулирования достоверной информации о потенциальных поставщиках ТМЦ для основного производства не формализована в действующем Регламенте «Выбор поставщика продукции и услуг производственного назначения». |

нет |

Фактически управление данным риском отсутствует. |

нет |

нет |

нет |

Ненадежная |

- Тест 1 — убедиться в том, что в ВНД предусмотрена контрольная процедура, с помощью которой риск управляется и цель контроля данного риска будет достигнута.

Тест 2 — убедиться в том, что фактически существует контрольная процедура, с помощью которой риск управляется и цель контроля данного риска будет достигнута.

Тест 3 — убедиться в том, что контрольные процедуры из ВНД и фактически исполняемая идентичны.

Тест 4 — убедиться в том, что регламентированная контрольная процедура обеспечивает разумную гарантию достижения соответствующей бизнес-цели.

Тест 5 — убедиться в том, что фактически исполняемая контрольная процедура обеспечивает разумную гарантию достижения соответствующей бизнес-цели (тест по последствиям).

Владимир Репин

Член ABPMP Russia

Доцент

Консультант по управлению

Бизнес-тренер

Кандидат технических наук

В статье Владимира Репина представлено описание четырех методов анализа бизнес-процесса: визуальный анализ графической схемы, анализ времени выполнения, анализ потерь, анализ потенциала автоматизации. Рассматривается использование принципов «вертикального» и «горизонтального» сжатия для определения возможностей по оптимизации процесса. Статья может быть полезна сотрудникам компании, перед которыми поставлена задача выполнить анализ бизнес-процесса и разработать мероприятия по его улучшению.

Четыре метода анализа бизнес-процесса

BPM (Business Process Management) как направление менеджмента, как совокупность методов и инструментов существует довольно давно. За эти годы разработано и опробовано на практике значительное количество методов анализа бизнес-процессов. Они отличаются условиями применимости и целям, сложностью и требованиями к квалификации экспертов, проводящих анализ.

В данной статье я хотел бы рассмотреть четыре метода анализа процессов, которые вполне может использовать любой сотрудник организации, хотя бы в начальной степени овладевший навыками создания графических схем процессов в нотации BPMN (или, шире, — Work Flow). К числу этих методов относятся:

- Визуальный анализ графической схемы процесса.

- Анализ времени выполнения процесса.

- Анализ потерь, возникающих при выполнении процесса.

- Анализ потенциала автоматизации процесса.

Использование указанных методов позволяет глубже понять процесс, выявить причины проблем, связанных с его выполнением, и разработать мероприятия, необходимые для его оптимизации.

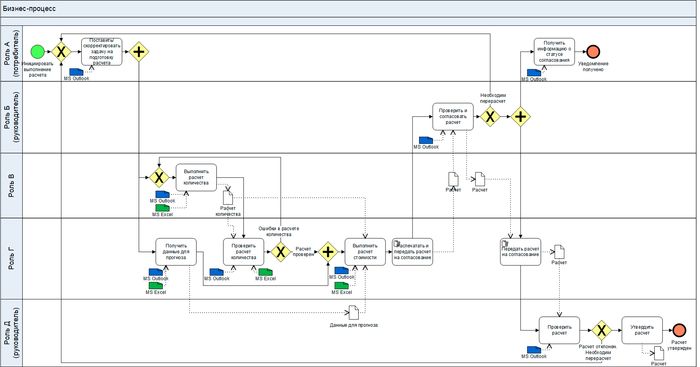

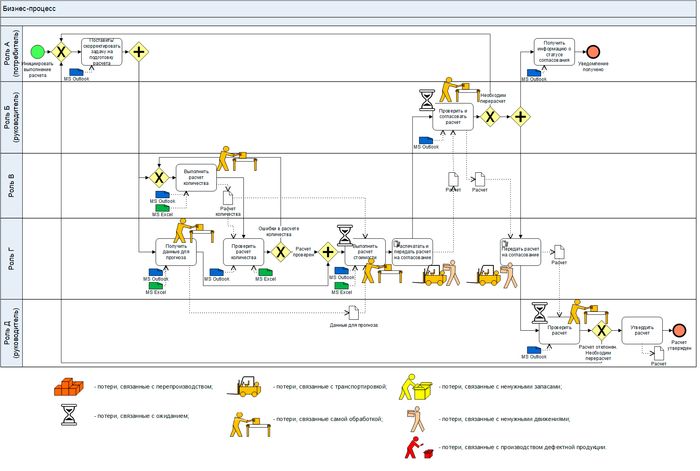

В качестве исходного примера для проведения анализа и оптимизации будем рассматривать следующий бизнес-процесс, схема которого представлена на рис 1.

На данном учебном примере разберем указанные выше методы анализа и принципы оптимизации.

Предполагается, что читатели знакомы с базовыми аспектами описания процессов в нотации BPMN. Но даже если вы не знаете эту нотацию, условные обозначения на рис. 1 вполне понятны для сотрудников, которые в своей практике сталкивались с задачей описания процессов в нотациях типа Work Flow.

В процессе участвуют пять сотрудников, два из которых являются руководителями, а три — специалистами.

Роль А — сотрудник, инициирующий выполнение процесса. Он же — потребитель результата процесса — расчета количества и стоимости.

Роль Б — руководитель, согласующий расчет перед предоставлением его руководителю вышестоящего уровня (Роль Д), утверждающему расчет.

Роль В и Роль Г — это специалисты, выполняющие расчеты.

Обратите внимание, что на схеме процесса указаны информационные системы (MS Outlook, MS Excel), которые поддерживают выполнение задач. Для задач, выполняемых вручную (точнее, «ногами»), использован маркер ручной задачи (ладошка).

Далее в статье рассмотрены методы анализа бизнес-процесса на примере разбора представленной схемы (разработана в Business Studio 5).

Рис. 1. Схема бизнес-процесса.

Анализ графической схемы бизнес-процесса

Перед тем, как проводить визуальный анализ графической схемы бизнес-процесса, необходимо убедиться в том, что:

- схема не содержит формальных ошибок (нарушения требований нотации, логические ошибки, несоответствие задач по масштабу и проч.);

- схема действительно описывает существующий процесс (модель «как есть»), а не что-то среднее между текущим и будущим состоянием.

Последний пункт является весьма важным. Дело в том, что неопытные сотрудники довольно часто либо упрощают схему, либо отображают на ней не реальный ход процесса, а некоторое искаженное (иногда намеренно) представление, полученное от его участников. Важно понимать, что только схема процесса «как есть», адекватно (с достаточной точностью) отражающая реальное состояние дел, может быть эффективно использована для анализа процесса и принятия решений по его оптимизации.

Визуальный анализ графической схемы процесса можно выполнять следующим образом. Необходимо обратить внимание на:

- задачи, создающие ценность;

- задачи, не создающие ценность;

- передачу результата процесса его потребителю;

- возвраты;

- дублирование задач;

- чрезмерный контроль;

- узкие места.

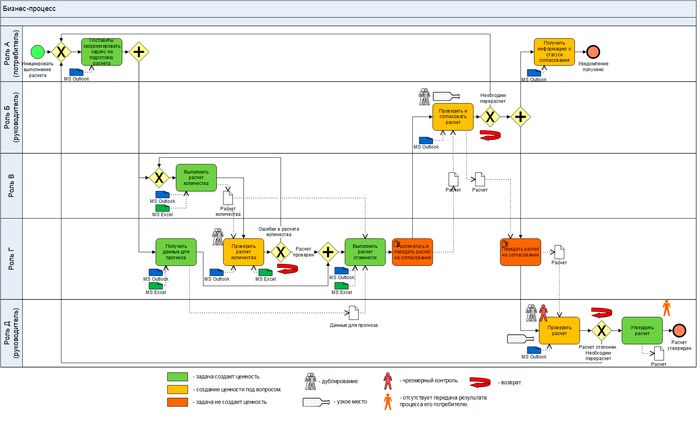

На рис. 2 показан результат визуального анализа графической схемы процесса.

Рис. 2. Результаты визуального анализа графической схемы процесса.

В первую очередь обратите внимание на задачи (операции), которые точно не создают ценность. Это задачи «Распечатать и передать расчет на согласование» и «Передать расчет на согласование», которые выполняются вручную, точнее ногами (исполнитель ходит от кабинета к кабинету).

Далее на схеме выделены цветом четыре операции, при выполнении которых создание ценности находится под сомнением. Например, какую ценность создает задача «Проверить расчет количества» и почему без нее нельзя обойтись? Возможно, она дублирует задачу «Выполнить расчет количества», которую выполняет Роль В. Для ответа на такого рода вопросы необходим углубленный анализ каждой выполняемой задачи.

На схеме показано три возврата, которые приводят к существенному увеличению длительности процесса в целом.

Две операции «Проверить и согласовать расчет» и «Проверить расчет», скорее всего, являются узким местом, так как их выполняют руководители. Как правило, процессы «застревают» на руководителях на длительное время, так как они загружены множеством дел и не могут оперативно отреагировать. Задача «Проверить расчет», вероятно, представляет собой избыточный контроль, которого можно избежать.

На схеме так же видно, что потребитель процесса (в данном случае — это Роль, А, инициатор) не получает результат выполнения процесса — «Расчет». Ему нужно писать и звонить руководителю (Роль Д), выяснять статус и потом «ногами» забирать нужный ему документ. Это плохо.

По результатам содержательного визуального анализа графической схемы процесса выявлены следующие проблемы:

- результат выполнения процесса не передается его потребителю;

- 18% задач не создают ценность, 36% задач — создание ценности под вопросом;

- три возврата, которые увеличивают длительность процесса;

- дублирование задач;

- чрезмерный контроль;

- узкие места (задачи, выполняемые руководителями).

Далее необходимо выполнить анализ времени выполнения бизнес-процесса.

Анализ времени выполнения бизнес-процесса

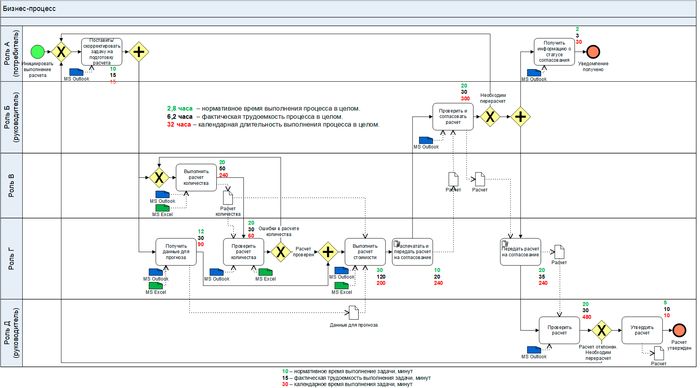

На рис. 3 показан анализ времени выполнения процесса. Для каждой задачи определяют три показателя:

- Нормативное время выполнения, в минутах.

- Фактическая трудоемкость, в минутах.

- Календарное время выполнения, в минутах.

Нормативное время выполнения — это время, которое тратит исполнитель задачи в идеальных условиях — когда есть все необходимые данные, информационные системы работают, исполнитель здоров и его никто не отвлекает. Нормативную длительность можно определить путем хронометража, по справочникам (если они доступны) или методом экспертной оценки (определяет руководитель).

Фактическая трудоемкость — это реальное время, которое сотрудник, в среднем, тратит на выполнение задачи. Она может быть определена экспертным путем или при помощи хронометража.

Календарная длительность выполнения задачи — это разница во времени между началом и завершением выполнения задачи. Используется усредненная величина по всем выполненным задачам за определенный период, например, месяц.

Почему фактическая трудоемкость и календарная длительность могут отличаться? Все просто — процесс может простаивать по различным причинам. Например, руководителю поступил документ на согласование. Реальная фактическая трудоемкость его работы над документом, например, — 5 минут. Фактическая календарная длительность, в среднем, — 6 часов (с учетом повторного выполнения). То есть большую часть времени документ просто ждет в очереди на обработку. Очевидно, что необходимо организовать выполнения бизнес-процессов так, чтобы нормативное время и календарное время отличались как можно меньше.

Рис. 3. Анализ времени выполнения процесса. Схема.

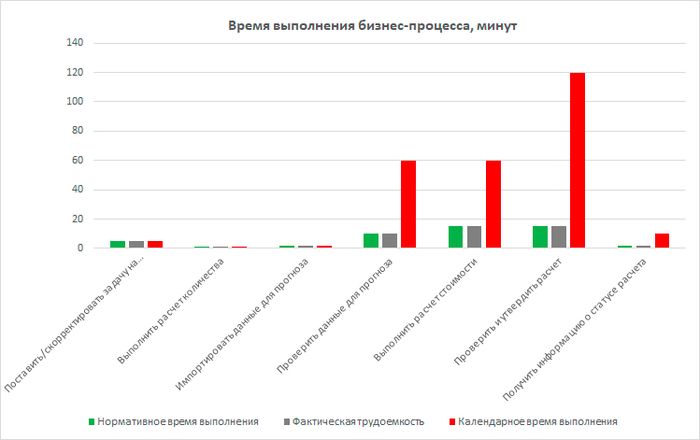

Обратите внимание, что нормативное выполнения процесса в целом — около 2,8 часов, а фактическая календарная длительность — 32 часа, то есть почти в одиннадцать раз больше!

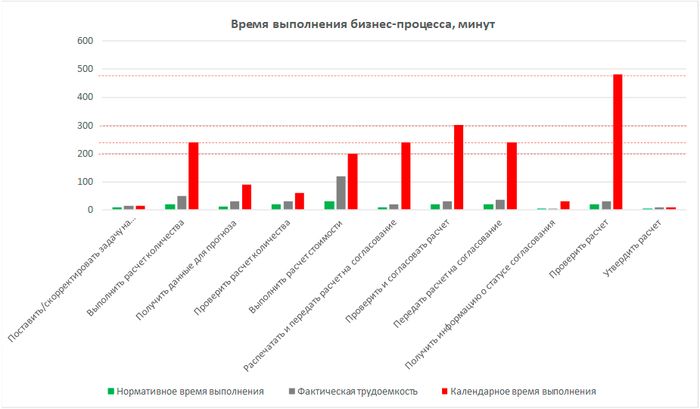

На рис. 4 показано время выполнения процесса в виде диаграммы. Видны следующие ограничения, устранение которых позволит существенно сократить длительность процесса. Бизнес-процесс дольше всего простаивает на следующих задачах:

- Проверить расчет.

- Проверить и согласовать расчет.

- Распечатать и передать расчет на согласование.

- Передать расчет на согласование.

- Выполнить расчет количества.

- Выполнить расчет стоимости.

Углубленный анализ указанных задач и разработка мероприятий по оптимизации помогут существенно сократить время выполнения бизнес-процесса в целом.

Например, целесообразно выполнить анализ ценности задачи по проверке и утверждению расчета руководителем. Так же нужно устранить хождения (отнес-принес) при передаче документа на согласование. Отдельного рассмотрения требуют задачи «Выполнить расчет количества» и «Выполнить расчет стоимости». Они тоже являются узким местом в процессе с точки зрения времени его выполнения.

Замечу, что можно выполнить анализ стоимости выполнения отдельных задач процесса и рассчитать стоимость выполнения одного экземпляра процесса в целом. Но данный расчет для сложных процессов (содержащих возвраты) целесообразно делать с использованием методов имитационного моделирования (это тема для отдельной статьи).

Рис. 4. Анализ времени выполнения процесса.

Анализ потерь при выполнении бизнес-процесса

Следующий вид анализа, который целесообразно выполнить — это анализ потерь, возникающих при выполнении бизнес-процесса. Можно использовать классическую классификацию потерь (TPS), учитывая, что эти потери в своеобразной форме могут возникать и при выполнении процессов в офисе (не на производстве):

- потери, связанные с перепроизводством;

- потери, связанные с ожиданием;

- потери, связанные с транспортировкой;

- потери, связанные самой обработкой;

- потери, связанные с ненужными запасами;

- потери, связанные с ненужными движениями;

- потери, связанные с производством дефектной продукции.

На рис. 5 показаны потери, которые были выявлены при проведении анализа процесса. Условные обозначения для потерь выбраны произвольно (без использования какой-либо нотации).

Рис. 5. Анализ потерь при выполнении бизнес-процесса.

Более подробно потери и риски, возникающие при выполнении задач процесса показаны в Таблице 1. Так же в таблице показаны возможные последствия.

| № | Наименование процесса/задачи | Потери | Риски | Последствия |

|---|---|---|---|---|

|

0 |

Бизнес-процесс в целом |

Повторение задач из-за возвратов. Распечатка и ручное перемещение документа |

Формирование некорректного расчета (с ошибками) |

Принятие ошибочных управленческих решений. Финансовые потери |

|

1 |

Поставить/скорректировать задачу на подготовку расчета |

Потери времени на ручное оформление заявки |

Отправка заявки по e-mail – риск ее потери |

Увеличение сроков выполнения процесса |

|

2 |

Выполнить расчет количества |

Ручной перенос данных из базы в MS Excel, корректировка формул |

Риск ошибок при ручном переносе данных |

Ошибки в расчете. Увеличение сроков |

|

3 |

Получить данные для прогноза |

Ручной перенос данных из сети |

Риск ошибок. Недостоверные исходные данные |

|

|

4 |

Проверить расчет количества |

Дублирование другой задачи |

Риск пропуска ошибок |

|

|

5 |

Выполнить расчет стоимости |

Ожидание расчета. Ручной расчет в MS Excel |

Риск ошибок |

|

|

6 |

Распечатать и передать расчет на согласование |

Распечатка документа. Доставка «ногами» |

— |

Увеличение сроков |

|

7 |

Проверить и согласовать расчет |

Возможно, дублирование. Перенос данных с бумаги во временную форму в MS Excel. |

Риск пропуска ошибок при проверке расчета |

Ошибки в расчете. |

|

8 |

Передать расчет на согласование |

Доставка «ногами» |

— |

Увеличение сроков |

|

9 |

Получить информацию о статусе согласования |

— |

— |

— |

|

10 |

Проверить расчет |

Возможно дублирование. |

Риск пропуска ошибок при проверке расчета |

Ошибки в расчете. |

|

11 |

Утвердить расчет |

Работа с бумажной версией документа. |

Потеря утвержденного документа |

Увеличение сроков |

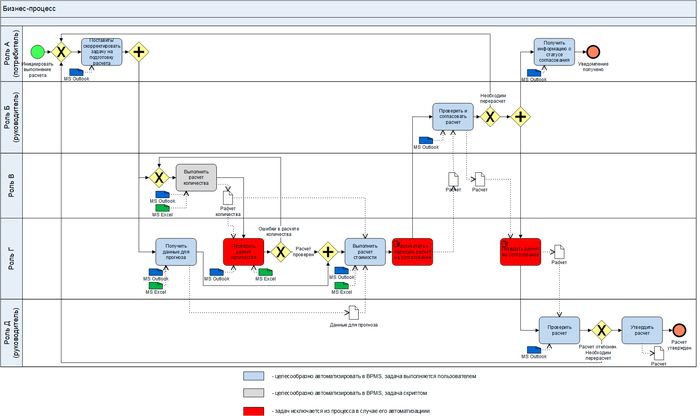

После анализа потерь целесообразно выполнить анализ потенциала автоматизации бизнес-процесса.

Анализ потенциала автоматизации бизнес-процесса

На рис. 6 показаны результаты анализа потенциала автоматизации бизнес-процесса в BPMS. Некоторые задачи (ручные) можно будет исключить. Одну задачу «Выполнить расчет количества» выполнять скриптом. Остальные задачи могут выполняться участниками процесса с использованием соответствующих экранных форм в BPMS.

Однако, тот факт, что задачи можно автоматизировать в BPM-системе, совершенно не означает, что это нужно делать. Прежде всего, необходимо разработать мероприятия по оптимизации бизнес-процесса, используя определенные принципы, и уже после этого автоматизировать модель процесса «как должно быть».

Рис. 6. Анализ потенциала автоматизации бизнес-процесса.

Разработка мероприятий по оптимизации бизнес-процессов

Давайте применим принципы «вертикального» и «горизонтального» сжатия для оптимизации бизнес-процесса:

- вертикальное «сжатие» — сокращение уровней функциональной иерархии, задействованных в выполнении процесса;

- горизонтальное «сжатие» — сокращение времени выполнения операций, количества операций, устранение (минимизация) возвратов.

С учетом указанных принципов, а так же результатов анализа процесса, сформулированы мероприятия по его оптимизации, представленные в таблице 2.

| № | Наименование процесса/задачи | Мероприятия |

|---|---|---|

| 0 | Бизнес-процесс в целом |

Автоматизация процесса в BPMS. |

|

1 |

Поставить/скорректировать задачу на подготовку расчета |

Постановка задачи в формализованной экранной форме BPMS. |

|

2 |

Выполнить расчет количества |

Выполнение задачи скриптом в BPMS. |

|

3 |

Получить данные для прогноза |

Интеграция для автоматического получения данных (скрипт). |

|

4 |

Проверить расчет количества |

Устранение задачи из процесса. |

|

5 |

Выполнить расчет стоимости |

Полуавтоматический расчет стоимости. |

|

6 |

Распечатать и передать расчет на согласование |

Устранение задачи из процесса. |

|

7 |

Проверить и согласовать расчет |

Делегирование полномочий на принятие решения. |

|

8 |

Передать расчет на согласование |

Устранение задачи из процесса. |

|

9 |

Получить информацию о статусе согласования |

Всплывающее уведомление из BPMS. Возможно, автоматическая отправка сообщения на WhatsApp. |

|

10 |

Проверить расчет |

Устранение задачи из процесса. |

|

11 |

Утвердить расчет |

Устранение задачи из процесса. |

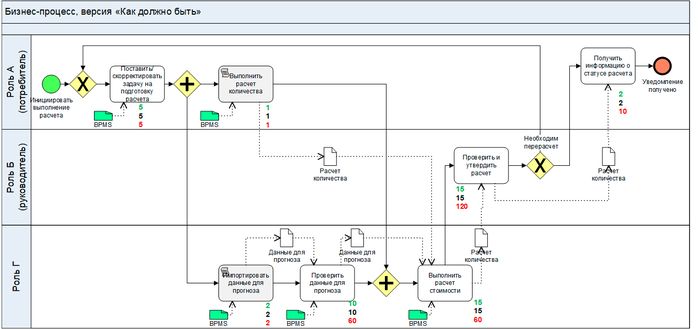

Схема бизнес-процесса, полученного по результатам оптимизации, представлена на рис. 7.

Рис. 7. Схема оптимизированного и автоматизированного в BPMS процесса. (Красным показан прогноз календарного времени выполнения).

Диаграмма по времени выполнения задач бизнес-процесса «Как должно быть» (прогноз) показана на рис. 8.

Нормативное время выполнения процесса — 0,8 часа (сокращение в 3,4 раза).

Прогнозируемое календарное время выполнения процесса (с учетом установленных SLA — максимальное время реагирования на поступившую на выполнение задачу) — 4,3 часа (сокращение в 7,4 раза).

Оценить повышение качества расчета можно будет только набрав определенную статистику выполнения бизнес-процесса после внедрения всех мероприятий по его оптимизации и автоматизации.

Рис. 8. Прогноз времени выполнения процесса «Как должно быть».

Резюме

Мы рассмотрели несколько методов анализа, принципы оптимизации и применили их на условном примере бизнес-процесса формирования некоторого расчета (сметы, скидки, бюджета проекта и т. п.).

Качественная графическая схема является хорошим инструментом структурирования ваших знаний о бизнес-процессе. Если вы используете инструмент, например Business Studio 5, то эти знания можно формализовать непосредственно в системе и сделать доступными в виде гипертекстовой информации на внутреннем web-портале (с использованием технологии BS Portal).

В случае, если руководители компании заинтересованы в развитии системной практики работы с бизнес-процессами, целесообразно формализовать ряд методов анализа процессов, обучить руководителей и сотрудников этим методам и активно использовать при выполнении проектов описания, анализа, оптимизации и автоматизации бизнес-процессов.

Опубликовано по материалам:

https://repin.guru/articles/biznes-protsess-na-ladoni-prostye-metody-analiza-i-optimizatsii/

Апрель 2021 г.

Рекомендуемые материалы по тематике

«Динамизация» банка или как сделать процесс оформления командировки незаметным

Компетенции для BPM-проекта: структура, развитие, подтверждение

Путь процесса: от рождения до зрелости

Business Studio — новая система класса OrgWare

Просмотров 27.5к. Опубликовано 21.03.2022

Обновлено 31.10.2022

Деятельность любой компании основана на бизнес процессах. Они предназначены для решения задач на коммерческих и некоммерческих предприятиях. С помощью них распределяются и оптимизируются внутренние контакты работников для достижения поставленных целей. Инструмент обеспечивает и налаживание внешнего рабочего процесса с покупателями, потребителями и поставщиками, поэтому является универсальным механизмом для решения проблем.

Содержание

- Что такое основной бизнес процесс простыми словами

- История появления термина

- Зачем нужны бизнес процессы

- Отличие бизнес процессов от функций и стандартных процессов

- Кто описывает бизнес процессы

- Характеристики описания основных бизнес процессов

- Уровни основных бизнес процессов

- Классификация бизнес процессов

- Описание бизнес процесса

- Основные виды бизнес процессов

- Правила описания основных бизнес процессов

- Уровни анализа

- Этапы описания

- Форматы описания бизнес процессов

- Схема описания бизнес процессов

- Создание и оптимизация бизнес процессов на предприятии

- Анализирование

- Пошаговое описание

- Управление бизнес процессами

- Зарождение BPM

- Модель зрелости BPM

- Моделирование бизнес процессов

- Нотации моделирования

- В чем разница между нотациями

- Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

- Как рассчитать стоимость бизнес процесса

- Внедрение бизнес процессов

- Оптимизация бизнес процессов

- Автоматизация бизнес процессов

- Плюсы внедрения процессного управления

- Реинжиниринг и постоянное совершенствование

- Пример удачного анализа и оптимизации бизнес процессов

- Ошибки при внедрении систем управления

- Ситуации, когда бизнес процессы нужно описывать

- Как бизнес процессы могут быть оптимизированы и усовершенствованы

- Где можно обучиться управлению бизнес процессами

- Заключение

- Отзывы о бизнес процессах

- Полезные книги

- Литература о принципах и идеологии бизнес-процессов:

- Книги про оптимизацию:

- Книги о системном мышлении:

- Книги о применении процессов:

Что такое основной бизнес процесс простыми словами

Business Process (в переводе «Бизнес процесс») – это постоянно повторяющаяся в определенное время последовательность (цепочка) действий сотрудников, которая выстроена, в соответствии с политикой компании, и направлена на достижение поставленных целей.

Описанием и управлением процессами занимается предприниматель или специальный менеджер, который несет ответственность за полученный результат (с ним заключается соглашение, в соответствии с политикой конфиденциальности). Если этот результат был хорошим и отвечал намеченным целям, деятельность предприятия признается эффективной.

Понятие процесса управления и качества его описания – это индикатор профессионализма организации.

История появления термина

Впервые термин «бизнес процессы» появился давно — в 70-х г. г. XX века. Именно тогда предприятия стали переходить к информационным системам и информатизации производственного процесса. Возникла потребность в четкой организации управления предпринимательством и трудовыми ресурсами.

Инструктирование работников стало осуществляться по схеме «человек – человек» и «человек – машина». Все нормы были стандартизированы. Так, нужны были команды, которые бы распознал и человек, и машина.

Первая нотация была создана американскими военными. Постепенно методику стали перенимать и организации. Скоро она стала популярна и в области маркетинга, и среди бизнесменов.

Зачем нужны бизнес процессы

Если компания стремится к качественной системе менеджмента, основанной на стандарте ISO 9001, разработка, описание, внедрение и оптимизация процесса – обязательное условие. В этом случае у предприятия появляется сильное преимущество на конкурентном рынке.

С помощью описания процессов достигают и иные задачи:

- установка единых требований, стандартов и регламентов к выпускаемому продукту, на которые будут ориентироваться все участники процесса;

- производство качественного товара;

- снижение себестоимости продукта и издержек;

- ускорение основного процесса;

- автоматизация труда на предприятии;

- обеспечение эффективного управления над различными подразделениями;

- донесение сложной информации в упрощенном и понятном виде;

- обеспечение прозрачности всех производственных этапов;

- понимание специфики производства и разработка способов его совершенствования;

- оптимизация расходов;

- реализация намеченных целей с использованием установленных стратегий;

- повышение имиджа компании и ее инвестиционной привлекательности;

- оперативное нахождение проблем и их решение;

- равномерное распределение ответственности между руководителями разного звена, вместо сосредоточения контроля на одном уровне;

- проектирование дополнительных путей для развития компании;

- минимизация рисков при потере кадров (увольнение, отпуска, больничные);

- оперативное обучение персонала, которые будут пользоваться готовыми схемами;

- мотивация сотрудников.

Отличие бизнес процессов от функций и стандартных процессов

Бизнес процессы отличаются от других процессов, протекающих в компании. В их организации участвуют только люди. Если включается, например, автоматизированная система, речь идет о технологическом процессе.

В основных процессах управления всегда участвует несколько человек. Даже если представитель организации будет один, он все-равно взаимодействует с покупателем или поставщиком, которые тоже – участники.

Процессы могут существовать и в некоммерческих организациях, которые не преследуют цели заработка.

Кто описывает бизнес процессы

Описанием основных процессов занимается персональный квалифицированный сотрудник. Обычно это приглашенный со стороны консультант. Но один специалист не будет разбираться одинаково хорошо в специфике деятельности разных компаний, поэтому он привлекает помощников.

Специалист должен уметь описывать процессы и:

- подробно знать бизнес-анализ и основы работы с нотациями;

- обладать информацией о процессах внутри предприятия;

- уметь оптимизировать работу компании, в соответствии с поставленными задачами и устранять ошибки (по согласованию с руководителем).

Характеристики описания основных бизнес процессов

Описание процессов характеризуется такими параметрами:

- Наименование и цель. Обычно это одно и то же. Все участники должны будут их знать и понимать. Например, название – «Продажа первой партии нового товара». Цель звучит так же.

- Исполнитель или владелец инструмента. Это ответственное лицо, которое будет подробно составлять план, доносить его до сотрудников, вести и контролировать процесс его выполнения.

- Ресурсы, которые используются для достижения поставленных целей.

- Вход – это те ресурсы, которые поступают извне, сырье.

- Выход – это произведенные товары или оказываемые услуги. Иногда может получиться не то, что было запланировано, тогда цель на этом этапе меняется.

Еще есть и другие параметры описания, но не обязательны:

- другие участники;

- последовательный порядок операций;

- контрагенты, поставляющие ресурсы;

- конечные пользователи;

- эффективность деятельности;

- уровень риска.

Уровни основных бизнес процессов

Процессы имеют многоуровневое строение:

- Самый верхний – внешнее воздействие, благодаря которому будут решаться стратегические задачи (например, распределение ресурсов между подразделениями предприятия). Иногда здесь задействованы организационные единицы.

- Внутреннее воздействие для достижения тактических задач, например, продажа продукции.

- Процессы внутри структуры, например, когда будет создаваться рабочий проект.

- Процессы по исполнению задач внутри определенной структуры, например, когда будет разрабатывается план по обслуживанию клиентов.

Классификация бизнес процессов

Классификация основных процессов осуществляется по разным признакам:

Специфика работы:

- процесс производства, когда на выходе будет получаться осязаемый продукт;

- процесс услуг.

Сложность:

- монопроцесс — это такой вид процесса, когда все действия будут односложны и цикличны;

- вложенный процесс — когда монопроцессы будут протекать в определенной последовательности;

- связанный процесс — когда для выстраивания последовательности монопроцессов будет использоваться предварительный план.

Структурное место на предприятии:

- горизонтальное – канал взаимодействия равноправных сотрудников;

- индивидуально-горизонтальное – исполнение функций отдельными лицами;

- межфункционально-горизонтальное – коммуникация сотрудников разных подразделений;

- вертикальное – совместная деятельность работников разного уровня (начальника и подчиненного);

- интегрированное – одновременное горизонтальное и вертикальное взаимодействие работников.

Функции отдела:

- управления;

- распределения финансов;

- организации работы склада;

- логистики;

- производства.

Детализация или комплексность:

- микропроцесс – вид процесса с производством элементов готового продукта, например, стержней для шариковых ручек;

- макропроцесс – выпуск готовой продукции, например, шариковых ручек.

Исполняемость:

- выполняемые, направленные на автоматизацию деятельности;

- невыполняемые, предназначенные для изучения нюансов работы организации и повышения эффективности взаимодействий на разных уровнях.

Описание бизнес процесса

Основные процессы обязательно должны быть подробно описаны. В противном случае они не могут существовать. Для описания процесса нужно расписать определенные действия, которые должны выполнять работники на предприятии для достижения целей.

Для качественного описания руководитель должен точно понимать конечный итог и задачи коллектива. Перед тем как приступить к описанию и реализации проекта, нужно донести эту информацию до всех участников.

Кстати! Зарегистрируйтесь в нашем сервисе голосовых рассылок Zvonobot и получите первые 20 звонков — бесплатно 😉

Основные виды бизнес процессов

Все процессы делятся на 6 групп:

- Основная, представляющая полезную ценность для потребителей.

- Вспомогательная, обеспечивающая существование основных процессов, но не имеющая ценности для потребителей.

- Управляющая, предназначенная для контроля над основной и вспомогательной группой процессов и над процессом исполнения целей.

- Сопутствующая – вспомогательный вид процессов, которые будут приносить дополнительный доход.

- Группа развития, предназначенная для увеличения производительности и доходов предприятия.

- Категория совершенствования, направленная на улучшение рабочего процесса, повышения его качества.

Еще есть такие виды процессов: внутренние и внешние, в зависимости от формы решаемых задач, а также структурные (оптимизируют рабочий процесс) и функциональные (направлены на решение текущих задач).

Правила описания основных бизнес процессов

Описание процессов в разных организациях имеют свою специфику, в зависимости от особенностей производства. Однако есть общие правила описания, которые необходимо будет соблюдать на всех предприятиях:

- Законченность, т.е. любая деятельность должна будет иметь собственную цель, конечный итог (иногда в ходе работы цель может измениться).

- Краткость. Инструкции должны быть изложены лаконично с обозначением основных этапов работы и задач сотрудников без лишних деталей и сложных терминов. Это обеспечит быструю и слаженную работу всех отделов.

- Использование общепринятых, типовых обозначений по стандартам IDEF3, BPMN 2.0, BPMN (для преобразования задач в наглядные схемы и таблицы есть специальные программы), чтобы любой участник процесса описания смог прочитать инструкцию и верно истолковать ее.

- Указание конкретных участников процесса описания и ответственных лиц с четким распределением задач между ними.

Описание процессов начинается с моделирования схем. Подробно описываются только те процессы, которые уже были сформированы в компании.

Уровни анализа

Менеджер самостоятельно определяет, насколько подробно будет описан основной бизнес-процесс. Его можно анализировать на 5 уровнях:

- Операции. Это самый детализированный уровень, когда будет требоваться перечислять каждое действие.

- Действия – это ряд операций, в котором должна быть соблюдена определенная последовательность.

- Процедуры – несколько объединенных действий, выстроенных в определенном порядке для достижения поставленных целей.

- Базовый уровень, на котором объединяется несколько взаимосвязанных процедур, которые будут служить достижению результатов. Обычно в них участвует несколько сотрудников.

- Направление работы. Это самый обобщенный уровень, который включает в себя несколько процессов.

Этапы описания

Составление описания бизнес процесса будет осуществляться пошагово в 11 этапов:

- Определение цели описания. Процесс и описание могут иметь разные цели. На этом этапе нужно будет сформулировать, зачем данному процессу требуется описание. Например, внедрение автоматической системы приема заявок или снижение стоимости производства и т.д.

- Определение целей описания основного процесса – конечного результата, который нужно будет получить. Целей бывает несколько. Все они должны быть обозначены. Например, покупатель может приобрести товар или отказаться от него. Обоим варианта необходимо описание.

- Привлечение руководящих сотрудников для обсуждения сформулированных задач и нюансов их выполнения.

- Донесение информации до сотрудников, которые будут максимально эффективно выполнять задачи. Важно сформулировать их четко, ясно.

- Расставление приоритетов. Все задачи и действия будут делиться на первостепенные и менее важные. При этом учитывается основная цель, количество ресурсов, время, финансы и прочие факторы при описании.

- Фиксация начала и конца процесса при описании, их четкое выделение среди прочих элементов.

- Определение ключевых точек, которые будут влиять на получение результата. Например, ведение переговоров, торг с клиентом, формирование счета на оплату и др. Эти точки могут иметь несколько сценариев, для каждого из которых необходимо описание.

- Создание черновика предварительного описания, который должны будут получить все заинтересованные лица: руководители, клиенты.

- Согласование деталей, учет комментариев и пожеланий всех участников процесса описания.

- Презентация финального описания с внесенными корректировками (все они должны быть согласованы с руководством).

- Оформление окончательного варианта описания с подробными схемами, планами, моделями и иными документами.

Форматы описания бизнес процессов

Описание процессов может быть в 3 форматах:

- Текстовом, когда информация изложена, в основном, в виде текста. Это самый распространенный вид описания.

- Табличном – наглядном виде. Но здесь есть сложности с подготовкой шаблонов.

- Графическом – самом удобном и понятном варианте в виде моделей и схем.

Каждое описание процесса из них имеет свои плюсы и минусы.

простота реализации

отсутствие требований к навыкам оформителя

множество текста, который нужно полностью прочитать для выделения самого важного

сложности при структурировании и анализировании текста

отсутствие наглядности, что затрудняет восприятие бизнес-процесса

специфический, сложный язык для описания некоторых процессов

отсутствие необходимости в подготовке при наличии шаблона

простое заполнение таблиц без особых навыков

структурированная и понятная демонстрация данных описания

дает возможность сравнения и анализирования числовых показателей описания

необходимость в предварительной разработке шаблонов

отсутствие возможности изложить в таблице сложный бизнес-процесс с развернутым описанием

ограниченное место для данных

сложность восприятия при избытке данных

сложности при отображении ответвлений

наглядная демонстрация информации описания, что обеспечивает простоту восприятия

формирование целостной картины описания процесса, благодаря графическому отображению

глубокая детализация элементов описания

возможность включения любого количества ответвлений

удобное использование графики при разработке программного обеспечения

потребность в специальных навыках

работа с графикой требует большого количества времени

Схема описания бизнес процессов

Когда обработка процессов осуществляется графическим способом, демонстрация информации будет осуществляться с помощью схемы. Так, наглядно можно проследить весь механизм.

Для построения схемы по описанию процессов могут использоваться специальные программы. Это осуществляется поэтапно:

- Фиксация границ – начальной и конечной точки основного процесса описания.

- Выделение основных блоков – базы процесса, в соответствии с их положением в последовательности.

- Внесение дополнительных элементов – ответвлений, всех возможных путей развития событий.

- Распределение ролей между участниками. Один сотрудник может одновременно исполнять несколько ролей.

- Добавление документов: кейсов, презентаций, инструкций, писем и пр.

- Внесение данных об источниках и программном обеспечении, с помощью которых осуществляется автоматизация процесса описания.

- Обозначение инструментов, которые могут помочь в достижении целей.

- Внесение критериев эффективности, с помощью которых будет производиться оценка результата.

- Моделирование процесса с учетом всех полученных сведений при описании.

Схема описания отображается либо в виде карты (блок-схем), либо маршрута (движение данных и ресурсов в процессе). Для этого применяются стандартные международные формы документирования (нотации).

Создание и оптимизация бизнес процессов на предприятии

В ходе создания процессов систематизируются все элементы производственного процесса: ресурсы, информация, пространство, время, техники и пр. Для качественного выполнения этой задачи нужно будет:

- оценить те процессы, которые уже протекают на предприятии, и описать их модели по принципу «как есть»;

- оставить и обновить существующие модели до формата «как быть должно»;

- обеспечить контроль над процессами.

Анализирование

Сначала всегда необходимо проанализировать существующие процессы, выявить дублирующиеся элементы, оптимизировать задачи. Это необходимо, когда:

- есть жалобы от клиентов на качество обслуживания или товара;

- заявки не исполняются к установленному сроку;

- процессы состоят из длинного цикла действий (больше, чем три или пять);

- у предприятия слишком крупные расходы на обслуживание склада и логистики;

- часть помещений пустует;

- загруженность мощностей на максимальном пределе;

- внедрение нового товара или модернизация технологий требуют слишком крупных трат.

Чтобы проанализировать текущие процессы, необходимо их описать. Это требуется, если:

- компания – крупная (у нее есть филиалы, много заявок, покупателей);

- производственный процесс имеет сложную многоэтапную структуру;

- происходит расширение задач организации, открытие дополнительных филиалов, увеличение штата;

- меняется руководство или оформляется франшиза;

- обслуживанием заказов начинает заниматься другой производственный участок;

- сотрудники вынуждены несколько раз выполнять одни и те же операции;

- в рабочий процесс внедряются новые информационные системы.

Процессы можно не описывать в небольших организациях или на только что открывшихся предприятиях.

Пошаговое описание

Описание текущего бизнес процесса строится поэтапно:

- Собирается команда участников этого процесса, включая руководителей.

- Происходит сбор всей необходимой информации о наличии ресурсов, мощностей, требований к качеству продукта, времени для выполнения заявок и пр.

- Формулируется конечный итог.

- Организуется интервью с работниками для определения этапов производства.

- Создается текстовое или графическое описание.

Управление бизнес процессами

Для реализации потенциала предприятия в полном объеме нужно будет правильно выстроить управление бизнес процессами (BPM). Оно состоит из 4 ступеней:

- Этап моделирования, когда происходит определение и описание процессов. Также здесь устанавливается ответственность руководителей.

- Выполнение указанных в описании задач.

- Контроль работы персонала и движения финансов. Сотрудник на руководящей должности следит за исполнением сроков, качества продукции, равномерной загруженностью кадров, переработками, премированием и штрафами сотрудников.

- Анализ выполненной работы, сравнение полученного результата с поставленными задачами, выявление ошибок и оптимизация управления процессом.

Качественное управление деятельностью компании определяется бизнес процессами. Если правильно описать и распределить задачи, проконтролировать их выполнение, показатель эффективности будет высоким.

Зарождение BPM

По мере роста и развития компаний стала появляться необходимость в выстраивании правильного контакта отделов. Причем эта потребность возникла как в малом бизнесе, так и на крупных предприятиях.

Прогресс не стоял на месте, в рабочий процесс стали внедряться технологии, предназначенные для облегчения и автоматизации организационной деятельности, повышения ее эффективности и гибкости. Постепенно они переросли в полноценное управление BPM.

Модель зрелости BPM

Зрелость системы управления отражается в модели описания процессов BPM. В ней отображены стадии управленческого процесса. Чем выше уровень, тем более детального и качественного построения управления процессами можно добиться. На низких уровнях наблюдается хаотичность и неуправляемость.

Моделирование бизнес процессов

С помощью построения модели процессов организуется их максимально точное и полное описание. Оно бывает 3 видов:

- Структурное, которое позволяет исследовать текущие и будущие системы. Оно может быть:

- функциональным (последовательное построение схемы с использованием конкретных ресурсов);

- имитационным (учитываются временные интервалы, внутренние и внешние условия);

- информационным (отображается связь объектов и их характеристики).

- Ориентированное на объекты без детализации – любые преобразуемые предметы в рабочем процессе.

- Интегрированное – сочетающее несколько моделей, т.е. комплексное.

Нотации моделирования

В процессе моделирования используются специальные технические условные обозначения (нотации) – единые по всему миру:

| ARIS | Его используют при создании, анализировании, внедрении и оптимизации процессов |

| DFD | Предназначен для использования в макропроцессах бизнеса |

| UML | Применяется при разработке программного обеспечения, демонстрирует ошибки в структуре |

| IDEF | Разделяет и объединяет блоки IDEF0, изображает процесс IDEF3 |

| BPMN | Демонстрирует процесс в разных аудиториях |

| RAD | Предназначена для описания и анализирования функциональных элементов, а также демонстрации их взаимодействия |

| WFD | Отражает процессы на нижнем уровне, демонстрирует последовательность действий и время их выполнения |

| ANSI | Это блок-схемы, которые демонстрируют, как идет процесс |

| ERM | Позволяют сделать описание концепции процессов |

| SADT | Помогают создавать функциональные модели |

| FCD | Создан для описания действий, исполнителей, оборудования символами |

| EPC | В рамках сложного комплексного процесса позволяет определить его вход и выход |

| STD | Отражает поведение системы во время внешнего воздействия |

| Дорожки Брюса Силвера | Используется, как дополнение для демонстрации перехода ответственности от одного сотрудника к другому |

| Unified Modeling Language | Позволяет визуализировать, сконструировать, задокументировать системы и процессы, скачать сформированные документы |

| Карты потоков ценностей | Отражают потраченные ресурсы и время |

| Цветные сети Петри | Предназначены для демонстрации переходов, событий, действий |

В чем разница между нотациями

Все нотации имеют свои особенности и используются в разных ситуациях. Какие из них выбрать, решает менеджер в процессе моделирования. Обычно используют BPMN или ARIS.

BPMN имеет особенности:

- развитость семантики;

- использование логических событий, операторов;

- подходит для описания специфических процессов;

- позволяет имитировать процесс;

- отражает, как действие может прерваться.

Нотацию ARIS выбирают с учетом ее характеристик:

- отражение статуса документа;

- демонстрация событий, происходящих до операции и после нее;

- использование логических операторов;

- поддержка корректной имитации процесса;

- построение крупных диаграмм;

- трудоемкость процесса моделирования;

- ограниченность семантики.

На практике использовать BPMN удобнее, так как она поддерживает больше инструментов. С ее помощью можно построить схему как отдельного процесса, так и целой серии.

Платное и бесплатное программное обеспечение и сервисы для создания и описания модели бизнес процесса

Моделирование процессов осуществляется в специальных программах. Самые популярные и удобные из них:

| Bizagi Process Modeler | Бесплатный софт для небольших организаций, который можно скачать в интернете. Поддерживает построение диаграмм, позволяет распределить приоритеты. Имеет широкий функционал. Созданную схему можно проверить, изменить ее части, добавить свои элементы, скачать, распечатать. Все сопутствующие документы формируются автоматически и сохраняются в файл. Поддерживает русский язык и одновременную работу нескольких менеджеров. |

| Visual Paradigm | Платная программа, с помощью которой можно построить схему со всеми корпоративными процессами с взаимосвязанными элементами. Описания можно протестировать или задать их для отдельных составных частей. Для каждого объекта можно установить свои правила. |

| Elma BPM | Платное ПО, позволяющее следить за работой бизнес-схемы в онлайн-режиме. Задачи можно распределить между конкретными работниками. Поддерживается подключение 1C и загрузка документов. |

| Fox Manager | Софт, который позволяет создать карту процесса с планом. У поставленных задач можно контролировать степень выполнения и качество, их эффективность и всего рабочего процесса в целом. |

| ARIS Express | Бесплатная программа для построения моделей и карт. Есть поддержка инструмента Smart Design: после внесения данных схема выдается автоматически. Отдельно созданные модели не могут быть объединены в общий процесс. |

| Business Studio | Софт от российского разработчика для контролирования исполнения поставленных задач и автоматической генерации документов. Может применяться совместно с другими программами. |

Как рассчитать стоимость бизнес процесса

Перед тем как приступить к управлению и оптимизации процессов, необходимо будет проанализировать предстоящие расходы поэтапно:

- Собрать первичные данные о процессе, сделать его описание, определить, какие операции, как часто и кем будут выполняться. Данные обычно заносятся в таблицу MS Excel с названием столбцов: «Наименование операции», «Коэффициент использования» (частота повторения данной операции), «Исполнитель».