Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

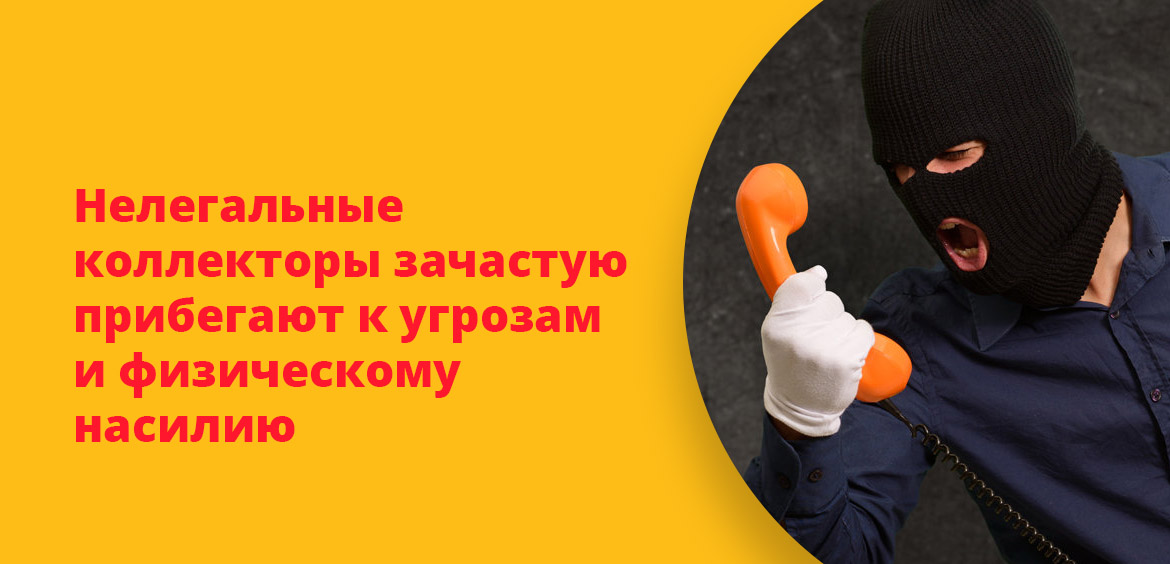

Деятельность по взысканию задолженности в России

Сервис Brobank.ru напоминает, что основным законным актом, регулирующим сегмент взыскания долгов в России является ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности. Закон содержит нормы, которые регламентируют порядок взаимодействия коллекторов с гражданами-физлицами.

-

Деятельность по взысканию задолженности в России

-

Как называются люди, которые выбивают долги

-

В чем разница между легальными и нелегальными коллекторами

-

Как распознать нелегальных коллекторов

-

С каким коллекторами сотрудничают российские кредитные организации

-

Как нелегальные коллекторы выбивают деньги с должников

-

Стоит ли обращаться к услугам вышибал

-

Что делать, если посторонние лица пытаются выбить долг

Так называемый «закон о коллекторах» разрабатывался в течение нескольких лет. Законодатели не могли прийти к единому мнению по поводу того, как защитить граждан от противоправных действий со стороны профессиональных взыскателей. До 2017 года коллекторская деятельность практически никак не регулировалась. По этой причине ими систематически совершались преступления и правонарушения, жертвами которых становились простые граждане.

С 2017 года ведется государственный реестр компаний (юридических лиц), для которых деятельность по возврату просроченной задолженности является основной. Реестр ведется Банком России. Контролирующий орган — Федеральная служба судебных приставов. Список находится в свободном доступе: если компания или агентство не представлены в нем, значит, они работают нелегально.

Как называются люди, которые выбивают долги

С правовой точки зрения таких людей принято называть коллекторами. Благодаря преступным действиям сотрудников отдельных компаний репутация коллекторской деятельности сильно испортилась. Особенное недоверие к таким структурам наблюдается со стороны рядовых граждан.

Помимо коллекторов, деятельностью по взысканию задолженности занимаются профессиональные юристы. Эти компании в обязательном порядке включаются в государственный реестр, если данная деятельность является для них основной.

Еще одними участниками этого рынка являются полулегальные и нелегальные организации, оказывающие услуги по принудительному взысканию просроченной задолженности. Так называемые «вышибалы» долгов, как правило, являются криминальными элементами, методы взыскания которых прямо запрещены действующим законодательством.

В чем разница между легальными и нелегальными коллекторами

Банк России, будучи инициатором законодательных поправок, преследовал основную цель — очистить рынок взыскания задолженности от «черных» коллекторов. Система работает следующим образом:

- Деятельность на законных основаниях возможна только после включения юридического лица в государственный реестр.

- Для включения в реестр организация обязана соответствовать ряду требований.

- Компании, не соответствующие требованиям законодательства, не включаются в реестр, и, как следствие, лишаются права заниматься подобной деятельностью.

Благодаря данному механизму российский сегмент взыскания задолженности покинули многочисленные компании, которые не смогли перестроить свою работу в соответствии с требованиями нового закона. По этой причине противоправных действий в отношении граждан-должников стало меньше, но искоренить проблему полностью не удалось.

Как распознать нелегальных коллекторов

Основной метод вычисления незаконных коллекторов — проверка государственного реестра юридических лиц, наделенных полномочиями по взысканию просроченной задолженности с граждан. Если компания не зарегистрирована в данном перечне, значит, ее сотрудники выбивают деньги не на законных основаниях.

Реестр размещается в свободном доступе на официальных сайтах Центрального Банка и ФССП России. По наименованию юридического лица можно сделать вывод о его легитимности. Помимо этого, информацию об агентстве можно получить на официальном ресурсе НАПКА — Национальной ассоциации профессиональных коллекторских агентств.

В ассоциации состоят крупнейшие компании, работающие в данной сфере. Если агентство числится в списках НАПКА, значит, оно включено в государственный реестр и действует на законных основаниях.

С каким коллекторами сотрудничают российские кредитные организации

Процесс взыскания просроченной задолженности начинается с работы внутренней службы взыскания банка. Такие службы есть практически в каждой крупной кредитной организации. В их задачу входит информирование клиентов о выходе на просрочку. На практике случается, что заемщик попросту забывает внести очередной платеж по кредиту, поэтому сотрудники банка напоминают ему о данной обязанности.

Если клиент не исполняет свои обязательства в течение определенного срока (1-30 дней), дело передается в коллекторское агентство. В рамках агентского договора коллекторы начинают работу с должником. Эта стадия взыскания просроченной задолженности получила наименование Soft-collection.

При этом данная процедура может повторяться несколько раз. Если работа коллекторского агентства не дает никакого результата, дело должника возвращается кредитору. В этом случае банк может поступить следующим образом:

- Передать дело должника другой компании.

- Подать на заемщика в суд.

- Переуступить права требования по кредиту — продать долг третьему лицу.

Банки сотрудничают только с официальными коллекторскими агентствами, работающими полностью легально. У некоторых кредитных организаций, как, к примеру, у Сбербанка, есть собственные компании, занимающиеся взысканием просроченной задолженности на профессиональном уровне. Первый банк страны является 100% владельцем компании АктивБизнесКонсалт, состоящей в государственном реестре под регистрационным номером 2/16/77000-КЛ.

Как нелегальные коллекторы выбивают деньги с должников

Кредитная организация или МФО не прибегают к услугам так называемых «вышибал» долгов — это считается нарушением, за которое компания попадает под санкции регулятора. В подавляющем большинстве случаев работа черных коллекторов востребована частными лицами, которые не могут вернуть долг законными способами, либо просто ищут более короткий путь решения этого сложного вопроса.

В отличие от официальных компаний такие взыскатели используют следующие методы:

- Звонки на телефоны должника — без внимания на законодательное ограничение по количеству и длительности телефонных звонков в течение одного дня.

- Личные встречи с должником, сопровождающиеся угрозами применения физического насилия — в некоторых случаях взыскатели применяют физическое насилие по отношению к гражданину-должнику.

- Порча имущества.

- Разглашение информации о наличии у гражданина долговых обязательств.

К примеру, условная МФО продает долг физического лица третьим лицам. Далее задолженность еще несколько раз может быть перепродана в рамках цессии. Конечными владельцами прав на взыскание долга могут оказаться лица, методы работы которых не соотносятся с действующим законодательством. Именно в таких случаях у физического лица возникают проблемы.

Стоит ли обращаться к услугам вышибал

В данном вопросе важно понимать, что любые разногласия на территории России должны решаться строго в правовом поле. Сталкиваясь с трудностями возврата долга, граждане часто не рассматривают подачу судебного иска в виде действенного способа разрешения вопроса.

Услуги легальных коллекторских агентств многим покажутся не до конца эффективными или попросту недоступными. Как итог: остается вариант с обращением к частным лицам, которые окажут на должника сильное психологическое, а иногда и физическое воздействие.

Насколько такой способ решения вопроса действенный — точно сказать невозможно. Подобный подход является незаконным, так как никто не имеет права принуждать гражданина к исполнению обязательств без наличия на это соответствующих полномочий.

Если взыскатель обращается к вышибалам долгов, то он автоматически становится инициатором и соучастником преступных действий, которые могут быть допущены в отношении должника. Следовательно, проблемы с возвратом долга целесообразнее всего решать в рамках правового поля.

Что делать, если посторонние лица пытаются выбить долг

Если на одной стороне находятся физические лица или организации, являющиеся заказчиками услуг вышибал, то с другой стороны стоят простые граждане, испытывающие финансовые затруднения. Долг по кредиту или банковской карте может перерасти в неразрешимую проблему, в процессе чего конечный кредитор обращается к нелегальным взыскателям просроченной задолженности.

Подобные случаи не имеют какого-либо общего решения, так как здесь многое зависит от фактических обстоятельств и от того, как ведут себя взыскатели. В такой ситуации следует помнить о следующем:

- Гражданско-правовые разногласия решаются в суде.

- Требования погасить долг, поступившие со стороны неуполномоченных на это лиц, незаконны.

- Взаимодействие с должником осуществляется в соответствии с нормами N 230-ФЗ.

При возникновении подобного рода проблем рекомендуется обращаться в правоохранительные органы. Если третьи лица, требующие погасить задолженность, действуют от имени какой-либо организации, необходимо собрать о ней данные и передать их в органы полиции. Чем раньше правоохранители вмешаются в процесс, тем лучше, так как должник и члены его семьи бывают подвержены большому риску.

Комментарии: 1

Содержание статьи

Показать

Скрыть

Депутаты Госдумы в очередной раз предложили запретить коллекторов, назвав их «раковой опухолью на теле нашего общества». В прошлый раз подобный законопроект появлялся в базе парламента в 2020 году, но тогда профильный комитет его отклонил.

Что будет, если деятельность этих агентств все-таки запретят? Как ведут себя коллекторы сегодня? И чего не имеют права делать? Разбираемся с юристами.

Почему снова решили запретить коллекторов

Депутаты ЛДПР, которые направили в парламент новый законопроект о запрете коллекторской деятельности, говорят, что количество жалоб на агентства продолжает расти. В пояснительной записке они сообщают: «Зачастую граждане сталкиваются с неправомерными действиями коллекторов в свой адрес: угрозами, шантажом». Депутаты обращают внимание на то, что коллекторы «нередко оказывают психологическое давление» на должников, унижают их честь и достоинство, а полиция на жалобы не реагирует.

Чем сегодня занимаются коллекторы

Председатель комитета по труду, социальной политике и делам ветеранов Ярослав Нилов, который стал одним из инициаторов законопроекта, говорит, что коллекторы в России появились как эксперимент, и этот эксперимент не удался, поэтому надо его сворачивать.

Эксперимент, о котором говорит Нилов, начался в России в начале двухтысячных. Тогда коллекторские агентства были дочерними предприятиями банков. Первое профессиональное агентство в России зарегистрировали в 2004 году.

Суть в том, что если клиент долго не платит по кредитам, банк нанимает коллекторов. Между ними возможны два варианта сотрудничества:

- кредитор привлекает коллекторов на основании агентского договора, то есть человек остается должен кредитору, но коллекторы оказывают услуги по взысканию долга;

- передача (продажа) долга на основании договора цессии, то есть коллекторы выкупают долг у банка и становятся новыми кредиторами, а заемщик теперь должен коллекторам.

Законны ли коллекторские агентства

Если раньше и возникал вопрос, законны ли коллекторы и коллекторские агентства, то вступивший в 2017 году в силу закон дал ответ: законны. Заодно установил четкие требования к работе коллекторов: как они могут общаться, чего делать не в праве и в каких случаях должны прекратить общение с должниками.

Кроме того, свои требования для коллекторов выдвинула Национальная ассоциация профессиональных коллекторских агентств. Вот некоторые из них:

- они должны быть зарегистрированы в особом реестре ФССП и иметь соответствующее свидетельство;

- официальное коллекторское агентство обязано страховать свою ответственность за причинение убытков должнику в процессе взыскания;

- угрозы и разглашение конфиденциальной информации со стороны коллекторов запрещены;

- у профессионального коллекторского агентства должен быть сайт с собственным доменным именем.

Единственные, на кого эти требования не распространяются, это «черные» коллекторы, из-за них и появилось негативное отношение к сфере взыскания в целом.

Что делать, если нечем платить кредит

Кто такие «черные» и «серые» коллекторы

«Черные» и «серые» коллекторы — это нелегалы. Они нарушают закон при работе с должниками и, чтобы взыскать долг, готовы на все. Угрозы, психологическое давление, постоянные звонки и визиты — их коронные номера. Но главное, что они не зарегистрированы в реестре ФССП, поэтому федеральные органы не могут отследить их деятельность. Такие и должникам кровь пьют, и легальным коллекторам репутацию портят.

Отличить профессиональных коллекторов от всех остальных можно на сайте ФССП, где опубликован реестр коллекторских организаций. Сейчас там больше 500 компаний.

Что коллекторы могут сделать с должником по закону

Коллекторы могут встречаться с должником лично, звонить ему по телефону, отправлять голосовые сообщения в социальные сети и писать на почту — обычную и электронную.

«Письма должны быть не с угрозами, а претензионного порядка, — поясняет адвокат Андрей Конышев. — Они могут направлять уведомления заказным или обычным письмом. Такие письма они могут слать по адресу регистрации или по тому адресу, который был указан в договоре между кредитором и должником».

Есть у коллекторов и другие ограничения:

- личные встречи — не чаще раза в неделю;

- телефонные звонки — не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц;

- сообщения — до двух раз в сутки, до четырех раз в неделю и до 16 раз в месяц.

Время, когда коллекторы могут приходить к должнику, звонить ему и писать, строго ограничено: с 8 до 22 часов по будням и с 9 до 20 часов по выходным и праздникам.

Что не могут делать коллекторы

По закону коллекторы не могут оказывать на должника психологическое давление, оскорблять его во время общения и совершать другие действия, унижающие честь и достоинство должника. Раскрытие персональных данных человека тоже под запретом, за это предусмотрена административная ответственность. Также коллекторы не имеют права приезжать на работу к должнику, звонить и писать его родственникам.

«Бывает, обращаются с жалобами на то, что коллекторы названивают родственникам и работодателям. Этого делать они не имеют права. У них нет таких полномочий — выяснять, где работает должник, и тем более выяснять уровень зарплаты, которую выплачивают работнику, — говорит Андрей Конышев. — Все эти вопросы коллекторы могут адресовать только судебному приставу-исполнителю, который занимается производством. Он может предоставить эту информацию лицам, которые по доверенности представляют права кредитора».

Как общаться с коллекторами

При общении с профессиональным взыскателем надо узнать как можно больше информации: кто именно обращается к должнику, на основании каких документов (должен быть договор цессии и доверенность от кредитора), есть ли у него лицензия и решение суда.

«Также следует уточнить сумму долга и соотнести ее со своими данными, — говорит генеральный директор юридической компании «Орион» Дмитрий Пушкарский. — Желательно наладить спокойный конструктивный диалог, дать объяснения по поводу отсутствия платежей, заявить о праве взыскателя на обращение в суд. Должник вправе вести запись диалога, сделать это можно и при общении по телефону, и при личном контакте. Если должник планирует возвращать долг, стоит обговорить доступные варианты оплаты, рассмотреть возможность рассрочки или отсрочки».

Кроме того, должник вправе поручить общение с коллекторами своему представителю. Сделать это надо официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

«Звонят ночью, шлют угрозы»: что делать, если МФО требуют долг с родственников и коллег заемщика

Что делать, если долгов нет, но коллекторы все равно преследуют

Если никаких долгов нет, но коллекторы вас донимают, первым делом нужно понять основания. Выяснить, есть ли у них кредитный договор, договор цессии между вами и организацией-кредитором. И проверить полномочия этих коллекторов — какое отношение они имеют к кредитору.

«Если они скажут, что у них нет никаких документов, в этом случае у вас будут все основания с ними не разговаривать, не открывать им двери, — говорит Андрей Конышев. — Прийти к должнику они могут только с судебным приставом. Просто так приходить по месту жительства у них полномочий нет. Они могут только попробовать вызвать вас к себе в офис. А заявляться к вам без наличия на то оснований и причин они не имеют права».

Если же коллекторы пришли к вам и не предоставляют никаких документов, адвокат советует звонить в полицию, говорить, что неизвестные люди выбивают неизвестные долги, и просить приехать, чтобы разобраться.

Также необходимо обращаться с жалобой в службу судебных приставов, отправив обращение в интернет-приемную. Но надо учитывать, что ФССП работает только с легальными коллекторами. Если человек столкнулся с «черными» коллекторами, ему помогут в Генеральной прокуратуре.

Что делать, если коллектор угрожает

В юридической компании «Мартенс групп» рассказывают, что, если коллекторы причинили какой-либо вред, они обязаны возместить ущерб. Вот в каких случаях вы имеете полное право обратиться в правоохранительные органы:

- если есть угроза жизни или вам присылают сообщения, подкидывают листовки или письма с угрозами;

- если коллекторы открыто вымогают деньги;

- если звучат угрозы убийством или причинением тяжкого вреда здоровью, это влечет за собой уголовную ответственность, в этом случае необходимо предоставить копии ранее поданных заявлений в другие инстанции.

Также вы имеете право обратиться с жалобой в ФССП либо подать жалобу на официальном сайте Ассоциации коллекторских агентств.

Коллекторам, нарушающим закон, грозит либо крупный штраф, либо исключение из реестра взыскателей.

«Максимальные штрафы могут достигать 500 тысяч рублей, — говорит Андрей Конышев. — К сожалению, на практике крайне редко такие санкции применяются. Обычно коллекторские службы отделываются штрафом в 50 тысяч рублей».

Не исключено, что в скором времени наказание для коллекторов ужесточат. В начале февраля 2023 года комитет Госдумы по госстроительству и законодательству поддержал ко второму чтению законопроект, предусматривающий для коллекторов наказание за угрозы; если его примут, таким взыскателям будет грозить до десяти лет заключения. Что же до законопроекта о полном запрете коллекторов, он пока не добрался даже до предварительного рассмотрения.

Что будет, если коллекторов запретят

Адвокат Андрей Конышев объясняет, что все дела, которые есть в распоряжении у коллекторов, находятся на взыскании у приставов. Поэтому если коллекторов решат прикрыть, долги не пропадут, они снова перейдут в ФССП.

«Необходимость в тех, кто взыскивает долги, останется, — считает Андрей Конышев. — Поэтому, если такой закон примут, коллекторы никуда не денутся. Они либо, как и раньше, станут дочерними предприятиями банков, либо уйдут в «черный» и «серый» рынок».

Коллекторы: кто такие, полномочия и правовой статус

Последняя редакция 05 декабря 2022

Время на прочтение 10 минут

Просмотров 2 061

Оглавление

- Кто такие коллекторы: основные понятия и особенности работы

- Кто контролирует

- Отличия от приставов

- Функции коллекторов

- Обязанности

- Права

- Каких прав у них нет

- Какие долги выкупают коллекторы

- Какие долги выкупить нельзя

- Как коллекторов исключают из реестра

- Что нужно знать при общении с коллекторами

- Куда жаловаться на коллекторские нарушения?

Тема коллекторов — очень обсуждаемая. Практически любой человек, не вернувший вовремя кредит, неизбежно сталкивается с представителями агентств по взысканию просроченных задолженностей. Но чего именно ждать должнику от этих встреч?

О деятельности коллекторов ходит множество противоречивых слухов, как вполне правдивых, так и подчас фантастических. Предлагаем отделить зерна от плевел и разобраться детальнее в том, как работают коллекторы, кто их контролирует, какие долги попадают к ним на взыскание и в чем специфика их взаимодействия с взыскателями.

Кто такие коллекторы: основные понятия и особенности работы

По сути, коллектор — это человек, работающий в коллекторском агентстве, то есть в организации, которая занимается возвратом кредитору просроченных заемщиком долгов. Деятельность коллекторов регулируется законами № 230-ФЗ и № 151-ФЗ. В них прописаны особенности взаимодействия коллекторов и должников.

Кто контролирует

Федеральная служба судебных приставов (ФССП) — уполномоченный орган по контролю за деятельностью коллекторских контор. Приставы проверяют взыскателей на соответствие уставному капиталу, требованиям по страхованию и другим критериям. Если все в порядке, агентство получает свидетельство о праве на работу, и его включают в специальный реестр ФССП (1).

В этот определяющий перечень могут входить только те юрлица, у которых деятельность по взысканию задолженности — основная. Физические лица, предприниматели и самозанятые коллекторами по закону быть не могут.

Сведения в реестре — открытые. Любой человек может проверить организацию, требующую невыплаченные долги, на ее фактическое наличие в этом списке. Исключенные коллекторские бюро тоже там есть, но с указанием даты, когда фирма была лишена права взыскивать просроченные долги.

Отличия от приставов

Действительно, одна из функций ФССП — как раз взыскание долгов с неплательщиков. Но у коллекторов нет и десятой части их полномочий. Приставы могут делать запросы в государственные инстанции о наличии у человека ценной собственности, накладывать арест на счета и имущество, запрещать выезд за границу. Также они вправе забрать на реализацию имущество за долги. Коллекторам же по сути разрешено только общение с должниками — так называемые психологические методы убеждения. Принудительное взыскание — удел приставов, а не коллекторов.

Функции коллекторов

Как уже было сказано, полномочия взыскателей сводятся к общению с должником. Как правило, на первом этапе коллекторы ограничиваются отправкой SMS с напоминанием о сумме долга. Далее они начинают звонить должнику, его поручителям (если есть), могут приходить по месту прописки или трудоустройства.

Обязанности

ПОДПИСЬ: Полномочия коллекторских агентств

ПОДПИСЬ: Полномочия коллекторских агентств

Законодательство накладывает на коллекторские конторы определенные обязательства, в перечень которых входит необходимость совершать следующие действия:

- Записывать звонки и голосовые сообщения при взаимодействии с должниками, предварительно предупреждая о том, что ведется запись.

- Вести перечень работников, у которых есть доступ к сведениям о должниках, и соблюдать конфиденциальность.

- Хранить аудиоразговоры, бумажные документы, письма должникам (либо от них) в течение трех лет после отправления или получения.

- Информировать ФССП об изменениях в учредительной документации в течение 30 дней после регистрации этих изменений.

- Передавать отчеты (2) и доклады о работе в ФССП.

Права

- Отправлять сообщения должнику по обычной и электронной почте, в социальных сетях. То есть не запрещено искать человека по имеющимся в доступе контактам. Разрешено напоминать о сумме долга, возможных последствиях неуплаты — без угроз и обмана.

- Звонить должнику не чаще 2 раз в неделю и восьми — в месяц, обязательно не позднее 22:00. Родственникам и друзьям звонить можно, но только если они — поручители по этому же долгу.

- Приходить домой для личной беседы с неплательщиком — самое частотное раз в неделю.

- Подавать в суд на должника, если долг выкуплен агентством, а не взыскивается на основании договора агентирования.

Каких прав у них нет

Категорически запрещены вторжение в жилище, любые угрозы, ущерб для здоровья или имущества, общение с детьми или третьими лицами, не имеющими отношения к кредиту. Тем более коллектор не вправе арестовать и забрать имущество должника. Применение силы, унижение чести и достоинства, разного рода принуждения недопустимы и караются законом. Этот тезис, впрочем, касается не только коллекторов, но и вообще любой сферы профессиональной и общественной жизни.

В чем суть работы коллекторских бюро?

К услугам коллекторов обращаются «первичные» кредиторы — банки и МФО. Они либо возлагают на коллекторские агентства задачу по возврату просроченных задолженностей, либо и вовсе продают им такие долги целыми пакетами и с большим дисконтом. В последнем случае коллекторы становятся новым кредитором неплательщика. Они взыскивают долги, оставаясь в допустимых законодательством рамках.

Таким образом, в зависимости от правоотношений с кредитором, выделяется два принципа работы коллекторских агентств:

- Посредник. То есть банковский коллектор, с которым финансовое учреждение заключило агентский договор. Основным кредитором остается банк, а коллектор «помогает» убедить должника вернуть долг.

- Новый кредитор. В случае, если банк или МФО продали ваш долг по договору уступки прав требования, бывший кредитор вами уже не интересуется, зато коллекторы активно пытаются получить деньги, так как выкупили долг, и им нужна прибыль (плюс компенсация затрат, разумеется). Важное условие — наличие в кредитном договоре пункта о возможности продажи долга, иначе потребуется дополнительное согласие должника.

Абсолютное большинство договоров предусматривает такой пункт, и должники редко когда возражают. Например, если это условие банка, последний может просто отказать в кредитовании на основании отказа от банковских требований.

Впрочем, если заемщик настаивает на запрете продажи потенциального долга третьим лицам, банк может предложить оформить страховку. Клиент, продолжающий отказываться от условий, предложенных банком, рискует и вовсе остаться без кредитных денег.

Продажа банковского долга коллекторам повлечет за собой звонки, SMS и активное требование возврата задолженности всеми разрешенными законом способами. Отказаться взаимодействовать с коллекторами можно после подачи им соответствующего заявления.

По запросу коллектор обязан предоставить документы, на основании которых он работает с вашим долгом.

Какие долги выкупают коллекторы

Коллекторы по большей части специализируются на взыскании задолженностей по кредитам и микрозаймам. По закону они имеют право выкупать долги:

- по кредитным договорам;

- по займам в МФО;

- по договорам подряда и поставки.

Выкупить долги можно у физического лица и организации. Например, если вы задолжали старому знакомому несколько десятков тысяч рублей, и тот отчаялся требовать их с вас, он вполне может обратиться к коллекторам. Другой вопрос — готовы ли они сами с кредитором-частным лицом сотрудничать? Чаще — нет.

Какие долги выкупить нельзя

- По ЖКХ. Право взыскания «коммуналки» есть только у поставщиков этих услуг и управляющих компаний.

- Алименты по суду. Если родитель не содержит своего ребенка (или сын — престарелого отца, муж — недееспособную жену и т.д.), таким человеком по решению суда занимаются приставы, а не коллекторы.

- Обязательства при разводе.

- Возмещение материального и морального ущерба.

Как коллекторов исключают из реестра

ФССП может исключить коллекторское бюро из перечня организаций, осуществляющих деятельность по взысканию просроченной задолженности, если поступило обращение от самого агентства с обоснованием причин и оснований, то есть по собственной инициативе коллекторов. Как правило, такое случается нечасто — только когда контора уходит с рынка.

А вот если зафиксированы грубые нарушения коллекторами закона, если в адрес фирмы направляются обоснованные жалобы — исключение неизбежно.

Коллекторов исключают из реестра, если агентство ликвидировано, реорганизовано, исключено из НАПКА, либо судом принято решение о прекращении деятельности конторы. Коллекторы обязаны остановить работу сразу — с момента исключения из реестра.

Что нужно знать при общении с коллекторами

Если кредитор привлек для работы коллекторов, он обязан уведомить должника в течение 30 дней. Вы можете и сами связаться с банком или МФО, в которых у вас непогашенные кредиты или займы, и узнать всю информацию.

При встрече и по телефону коллекторы обязаны сообщать наименования изначального кредитора и коллекторского агентства, а также представиться по фамилии, имени и отчеству. Вы вправе требовать показать паспорт, доверенность, копию свидетельства о праве на работу.

Такое деловое начало общения не просто продиктовано законом. Сейчас финансовый рынок полон мошенников, и соблюдение требований позволит избежать их уловок и, как следствие, денежных потерь.

Куда жаловаться на коллекторские нарушения?

НАПКА (Национальная ассоциация коллекторских агентств) не является контролирующим органом, но принимает жалобы от тех, кто пострадал от коллекторов. Можно составить жалобу на официальном сайте НАПКА (3). Также вы можете отправить заявление в ФССП (4), сообщить в полицию или прокуратуру (5).

При серьезных нарушениях коллекторов могут исключить из реестра и даже привлечь к уголовной ответственности.

Даже если взыскатели не нарушают ваших прав, они способны изрядно отравить жизнь. Никто не застрахован от финансовых проблем, и если вы оказались в кредитной яме, не отчаивайтесь! К счастью, сегодня есть законный способ списать изнуряющие долги и забыть про звонки от взыскателей.

На бесплатной консультации мы расскажем подробнее о процедуре банкротства и поможем выбраться из кредитной кабалы без рисков. Закажите звонок юриста через наш сайт и спишите долги перед коллекторами, банками, МФО и прочими кредиторами.

Источники

- ФССП России. Сведения, содержащиеся в государственном реестре юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности.

- ФССП России. Приказ от 28 декабря 2016 г. № 826.

- СРО НАПКА. Отправить обращение.

- ФССП России. Форма обращения.

- Обращение в прокуратуру. Интернет-приемная.

Об авторе

Эксперт в области банкротства физических лиц. Является действующим арбитражным управляющим с 2015 года. Публикации Константина размещены в различных экспертных изданиях и СМИ. Активный участник конференций, семинаров и обсуждений внесения правок в действующее законодательство РФ по банкротству.

Статьи по теме

Популярные статьи

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Наши юристы часто сталкиваются с распространенным заблуждением населения страны — мол, долги в микрофинансовых организациях можно вообще не возвращать. Якобы эти компании работают нелегально, и человеку достаточно сменить номер телефона, чтобы забыть об их существовании.

Жертвы этого заблуждения через пару месяцев беспечности обращаются к нам с тревожными вопросами: коллекторы требуют долг, что же теперь делать? Вот тут наступает момент истины: оказывается, что МФО работают вполне легально, а в случае просрочек быстро сплавляют неугодные займы коллекторам.

В этой статьей хотелось бы осветить неприглядную правду — как коллекторские агентства в реальности работают с должниками и во что это выливается. Мы выйдем за рамки закона № 230-ФЗ и приведем факты из СМИ. Люди напуганы, и не зря!

Как коллекторы выбивают долги из должников в реальности?

Мы могли бы сейчас представить красивую картинку о том, что якобы коллекторы давно превратились в послушных овечек и строго придерживаются № 230-ФЗ, но мы не будем этого делать. В отношении работы некоторой части коллекторского рынка это обман. В реальности некоторые коллекторские агентства систематически нарушают законодательство, попадая под проверки и штрафы.

Мы собрали факты по публикациям в авторитетных СМИ. В качестве первого примера представим вам такие публикации. Здесь журналисты представили издевательства коллекторов над пожилой женщиной из Новгородской области.

Как оказалось, та взяла деньги в кредит в банке, но вот вернуть по графику не получилось. Женщина выплачивает сумму долга «по сколько может», а вот коллекторы требуют вернуть все и сразу.

За нее принялись коллекторы из известного агентства «Сентинел Кредит Менеджмент». Как мы видим, организация включена в реестр ФССП. Более того, в ее отношении проводилась проверка! Об этом честно сообщает портал судебных приставов. Но увы, расследование не показало каких-либо нарушений со стороны коллекторского агентства (странно, не правда ли?).

И все же, журналисты «Российской газеты» провели собственное исследование и пообщались с пенсионеркой. Клиентка «Сентинел Кредит Менеджмент» (СКМ) жалуется на бесконечные звонки, что подтверждается ее сотовым оператором. Например, они звонили ей в течение 2-3 часов через каждые 2 минуты!

Мы покопались и нашли другие интересные отзывы об этом агентстве. Например, на форуме некоторые клиенты отозвались об СКМ:

- Женщина рассказывает, как ей пришло письмо о долгах сына. Она, как честный человек, немедленно связалась с коллекторами, чтобы объяснить ситуацию. Ее сын не проживает с ней уже 5 лет. Но тут начался кошмар: коллекторы уцепились за бедную женщину. Начались угрозы, запугивания, вымогательство денег, фразы о расправе, запугивание физическим воздействием. Разве подобные методы можно считать законными?

- Мужчина предложил коллекторам оплачивать задолженность частями, но они начали требовать отдать всю сумму сразу. Более того, начались звонки родственникам — в частности, пожилому дедушке после инсульта.

Также мы нашли отзывы о коллекторском агентстве из реестра ФССП — о «Национальной службе взыскания». Например, вот что о нем пишут на сайте «Отзовик»:

- Отзыв написал человек, у которого сотрудник имел несчастье взять кредит или микрозаем, но не смог вовремя вернуть его. При оформлении кредита он указал номер своего начальника в качестве контактного. В итоге человек уволился давно, а коллекторы начали звонить указанному человеку. Поступают угрозы, тон разговора максимально хамский.

- Здесь женщина описала стандартную ситуацию: у нее нет денег платить кредит. Банк подключил коллекторов, и те принялись за нее. По словам клиентки, выстроить конструктивный диалог с ними невозможно. Коллекторы не слышат никого, кроме себя, угрожают, занимаются вымогательством и пугают уголовной ответственностью.

Когда взыскателей из МФО путают с коллекторами

В практике взыскания часты случаи, когда люди не стремятся разобраться, кто им звонит — сотрудники коллекторской компании или самого кредитора. Зачастую хамским отношением к заемщикам грешат сотрудники микрофинансовых компаний. Поэтому, если у вас есть долг перед МФО, не спешите делать вывод о том, что вам звонят представители коллектора, даже если звонящие ими и представились.

Кредиторы — банки и МФО — не обязаны соблюдать требования закона о взыскании просроченной задолженности — ни по числу звонков, ни по времени обращения, ни по нормативам лексики. Они даже и записывать переговоры с должниками не обязаны.

Да, это не дает права им угрожать клиентам, но и к ответственности их за угрозы привлечь сложно — ведь банки и МФО подчиняются не ФСПП, а Банку России.

Приведем пример. МКК «ГоСотделение» была привлечена к административной ответственности за нарушения и ей выписали штраф в размере 20 тыс. рублей по ч. 1 ст. 14.57 КоАП РФ. Организация понесла наказание за использование незарегистрированного на компанию номера в рамках взыскания долгов и за оказание психологического давления на беременную женщину.

Как оказалось, еще в 2018 году женщина оформила ссуду на 20 тыс. рублей в МФО. Но по различным причинам вовремя отдать деньги ей не удалось. У нее начал болеть ребенок, приходилось находиться с ним в стационаре, нужны были деньги. И все же, женщина попыталась самостоятельно договориться с микрофинансовой организацией об отсрочке. Она предложила отсрочить заем, но столкнулась с отказом.

Далее начались последствия. Однажды к ней почти ночью заявился один из сотрудников МФО. Но женщина так и не открыла ему дверь. Далее она начала получать СМС сообщения с оскорблениями, требованием отдать деньги в самой грубой форме. Затем ей начали звонить с различных номеров и угрожать. Женщина все же иногда вносила по 1-2 тыс. рублей, сколько там у нее было. Но взыскателей из МФО это не останавливало.

Далее женщина забеременела и даже попала в больницу. Долг она так и не закрыла. Когда угрозы и хамство окончательно ее достали, женщина обратилась в правоохранительные органы.

Подобное поведение ярко характеризует коллекторов «от микрофинансистов». Это значит, что МФО либо не осознает, либо не боится ответственности. Но все же она наступает. Если должник не боится защищать свои права и начинает обращаться в различные инстанции, через некоторое время взыскатели обязательно начнут соблюдать требования закона. Но, увы, прекращение звонков чаще всего означает одно — кредитор или коллектор обратились в суд за возвратом долга.

Взыскание долгов с физических лиц коллекторами: несут ли они ответственность за свои действия?

Теперь немного поговорим о законодательстве. До 2016 года в сфере сбора просроченной задолженности творилась полная анархия и беспредел. Коллекторскую деятельность никто не контролировал. Такие конторы просто открывали на скорую руку юридические лица, благо, лицензии на сбор долгов были не нужны, и начинали выкупать долги за копейки.

Далее — вымогательство, шантаж, угрозы, порча имущества и даже физические избиения. Не будем врать — такие факты действительно были, люди снимали побои, и полиция потом искала виновников. Были и «коктейли Молотова», брошенные в окна должников. Ответственности за это никто не нес.

Но потом у властей лопнуло терпение — в 2016 году в силу вступил № 230-ФЗ. Он получил еще народное название — «Закон о коллекторах». По сути, он установил жесткие рамки для коллекторской деятельности. Вот эти ограничения:

- коллекторов внесли в реестр ФССП — судебные приставы теперь контролируют работу коллекторских агентств;

- им запретили бесконтрольно звонить должникам — только в дневное время и в строго ограничили количество звонков. Такие же ограничения коснулись личных встреч и СМС;

- им запретили угрожать должникам, вымогать с них деньги и уж тем более — портить их имущество;

- под запретом стали и ночные посещения должников по месту прописки;

- запретили звонить третьим лицам с целью разглашения сведений о задолженности.

За нарушения законодатели предусмотрели проверки, штрафы, административную и даже уголовную ответственность, которую применяют к конкретным работникам КА в отдельных случаях.

Преимущественно за неправильное взыскание задолженности коллекторы попадают на проверки, штрафы и административную ответственность.

Коллекторы и уголовная ответственность: где границы полномочий коллекторов?

Отметим, что в основном коллекторов привлекают к административной ответственности, и щедро награждают незначительными для них штрафами. Если говорить об уголовной ответственности, то она применяется достаточно редко. Если кто-то и привлекается к таковой ответственности, то это отдельные физические лица, которые работали в агентствах. Юридическое лицо привлечь к уголовной ответственности невозможно.

Законны ли действия коллекторов, например, когда они вымогают деньги, шантажируют должника, угрожают его жизни или вообще причиняют вред его имуществу? Конечно, нет. Если человек обращается в правоохранительные органы и фиксирует факты нарушений, разумеется, полиция займется коллекторами. Но привлекать будут как раз отдельных сотрудников.

Ниже мы представим несколько примеров уголовных дел, связанных с банковско-коллекторской сферой.

-

Дело № 2-0002/2016, которое рассматривалось в Московском городском суде еще в 2016 году. Подсудимыми выступили некто Воробьев, Владимиров и Бортников. Как оказалось, один из мужчин в 2013 году создал группу, чтобы незаконно вести коллекторскую деятельность и выбивать эти деньги посредством угроз, запугиваний и силы. По одному из дел они требовали у человека 220 тыс. рублей задолженности.

Бандиты не остановились на простом предъявлении требований — один из членов группы напал на мужчину, начал бить его, нанес существенные побои. На второй день горе-коллекторы снова принялись звонить семье — должнику и его жене, требуя деньги. По материалам дела, предъявление требований с избиениями было не единичным случаем.

Также мужчины имели оружие, которым при задержании ранили сотрудников правоохранительных органов. Разумеется, все трое мужчин были привлечены к уголовной ответственности и понесли наказание.

Но эта история все же не о законной работе коллекторов, а о разбое и бандитизме. Так как группа лиц не оформила себя как юр лицо и не вошла с этим юр лицом в реестр ФССП, поэтому таких людей и принято называть «черными коллекторами». Тем более, что и работали-то они до принятия закона о защите законных прав должников при взыскании.

-

Дело № 01-0013/2016, которое тоже рассматривалось в Московском городском суде. Оно не относится непосредственным коллекторским грехам, скорее, к банковским. Но все же, оно достаточно интересное и частично объясняет, почему коллекторы потом требуют долги с людей, которые не оформляли кредиты или микрозаймы.

Под обвинение по статье за мошенничество попала некая Гасымова, которая работала в банке «Ренессанс Кредит». Как оказалось, женщина, работая на должности менеджера, оформляла кредитные анкеты от имени людей, которые на самом деле не брали кредиты.

Деньги похищались и тратились в преступных целях. В итоге через некоторое время людям начинали звонить из банка, потом кредитор пытался взыскать деньги через коллекторов.

В итоге Гасымову приговорили на три с половиной года лишения свободы и обязали выплатить компенсацию пострадавшим.

Коллекторы в 2022 году выбивают долги в основном через разговоры и СМС-сообщения

Конечно, коллекторы стараются придерживаться в своей деятельности норм закона — № 230-ФЗ, но все же иногда случаются нарушения. К счастью, они не критичны: это угрозы, хамские разговоры, отказы в реструктуризации, звонки родственникам. Откровенный криминал и нападения сейчас практически не встречаются. Каждое агентство знает, что последует при пресечении черты: это проверки, штрафы, привлечение к уголовной ответственности сотрудников и исключение из реестра ФССП. В таком исходе событий никто не заинтересован.

Сколько коллекторы могут требовать долг по времени?

Люди почему-то думают, что у коллекторских требований есть какой-то срок годности, после прохождения которого «долги сгорают». И ссылаются даже на ст. 196 ГК РФ, которая устанавливает срок исковой давности 3 года. Но мы расскажем, как это работает:

- Срок исковой давности означает период, в течение которого требования кредитора будут актуальными. Это тот период, когда банк или коллекторское агентство вправе обратиться в суд и просудить свои требования.

- Коллекторы или банк вправе обратиться в суд и по истечении 3 лет. Если должник не отреагирует на исковое заявление, и не выдвинет возражения о том, что пропущен срок давности, то суд примет решение в пользу кредитора.

Факт пропуска срока исковой давности срабатывает только в том случае, если должник при обращении банка в суд тоже пишет встречное заявление об истечении срока давности. Без этого заявления суд не станет отказывать кредитору. То есть необходимо личное участие должника в деле о взыскании.

Соответственно, коллекторы вправе требовать возврата долга сколько угодно времени. Даже если давно прошло три года и закончился срок исковой давности. Просто если срок исковой давности истек, а коллектор обратился в суд, и суд ему отказал в иске, у коллектора (также как и у банка, и у МФО) больше нет права на судебную защиту. Такой долг по суду не признают, и не передадут взыскание в работу приставам. Но это не значит, что долг «пропал», «сгорел» или списан.

Если срок давности истек, коллекторы и кредиторы имеют право требовать возврата долга несудебными методами. То есть мотать вам нервы сколь угодно долго.

Помните, от долгов спасает только одна процедура — банкротство в судебном порядке через арбитраж, или — если вы соответствуете требованиям к внесудебному банкротству — то обращение в МФЦ.

Какие права у коллекторов по взысканию долгов есть сейчас?

В 2022 году коллекторская деятельность работает как четко слаженный механизм. Случаи жестокости, нападений или порчи имущества практически не встречаются. Коллекторы давно поняли, что лучше строить с должником диалог, договариваться, чем подвергать себя риску уголовного преследования и фактически рубить бизнес на корню.

В основном коллекторы:

- информируют должников о задолженности по телефону или ищут личных встреч для передачи той же информации;

- предлагают реструктуризацию, оплату частями, другие послабляющие услуги.

Конечно, до сих пор встречаются некоторые нарушения. Например, они могут не соблюдать количество звонков и СМС, иногда встречается хамство и легкие угрозы, но вот ситуации, где бы коллекторы пришли выбивать долги с битой, давно канули в лету. Справедливости ради отметим, что коллекторы любят пугать некоторыми обстоятельствами:

- жене говорят, что она будет возвращать долги мужа, потому что они, как супруги, якобы несут совместную (солидарную) ответственность;

- уголовной ответственностью. Должнику рассказывают о том, что его привлекут к ответственности за якобы мошенничество или злостное уклонение от уплаты. На самом деле это блеф. Если человек не брал кредиты на чужое имя, не обманывал банк с подложными документами, не прятал имущество и деньги, его не привлекут к уголовной ответственности;

-

лишением родительских прав. Некоторые коллекторские агентства даже не гнушаются обращаться в органы опеки и попечительства, лишь бы напугать должника. Они пишут жалобы о том, что якобы ребенок голодает или оставлен в опасности.

Но, если это не так, то проверка быстро показывает, что происходит на самом деле. Лишить родительских прав за долги нельзя, если с детьми все в порядке и родители не страдают алкогольной или наркотической зависимостью.

У коллекторов точно нет права:

- арестовывать имущество должника. Некоторые агентства устраивают показательные шоу — начинают проводить якобы арест у машины должника, требуют ключи и ПТС. Разумеется, это бесплатный цирк. На самом деле у коллекторов нет права на арест и изъятие любого имущества у должника. Такого права у них нет вообще;

- принудительно снимать или забирать деньги у должника. Если на улице у должника заберут, к примеру, 5 тыс. рублей (принудительно-добровольно), это будет считаться вымогательством;

- шантажировать членов семьи должника и требовать с них оплаты задолженности. Такие ситуации недопустимы, и должны немедленно пресекаться.

У вас есть парочка вопросов? Например, о том, могут ли коллекторы требовать долг после суда или в отношении деятельности агентств? Свяжитесь с нами! Наши юристы бесплатно консультируют по телефону.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Как действовать, если по отношению к вам применяются методы выбивания долгов? Что ожидать от коллекторов и как правильно с ними вести диалог? В этой статье мы постарались собрать для вас несколько важных советов и рекомендаций, способных значительно облегчить должнику жизнь.

Услуги выбивания долгов

Как правило, к помощи профессиональных взыскателей долгов прибегаю только в крайних случаях, когда не получается по-доброму договориться с должником.

Фирма по выбиванию долгов (коллекторская копания) в основном состоит из таких сотрудников:

- юристов;

- психологов;

- бывших сотрудников правоохранительных органов.

Их основная задача – вести разъяснительную работу с нарушителем финансовых обязательств, проанализировать сложившуюся ситуацию, оценить материальное состояние должника и найти пути решения проблемы.

Методы выбивания долгов

Вся деятельность коллекторов направлена на то, чтобы, не доводя дела до суда, побудить должника вернуть долг в полном объёме или частично (зависит от конкретного случая).

Если «мягкие» мероприятия не возымели должного эффекта, то, помимо писем и телефонных звонков (в дневное время), подключаются «жёсткие» меры:

- ночные звонки;

- встречи;

- скрытые угрозы;

- распространение информации о недобросовестности должника среди родственников, соседей, коллег и другие более изощрённые методы.

Помните, откровенные угрозы, психологический прессинг, шантаж, запугивание могут быть квалифицированы по закону, как вымогательство – смело собирайте доказательства и пишите заявление в милицию. Сомневаетесь? Обратитесь к юристу или в антиколлекторскую контору.

Законное выбивание долгов с физических лиц

Законодательством предусмотрено только проведение коллекторами мероприятий по подготовке для передачи дела в суд. С коллекторами следует разговаривать спокойно, можно через юриста.

При первом контакте нужно обязательно:

- Уточнить имя, фамилию и название агентства, которое представляет коллектор;

- Увидеть документы, подтверждающие право требования и удостоверяющие личность.

Лучшим вариантом будет мирное решение проблемы: выплата долга, реструктуризация, кредитные каникулы, уменьшение долга и другие.

В случае если не удаётся урегулировать вопрос в досудебном порядке, дело передаётся коллекторами в суд. Естественно, что без письменных доказательств факта передачи должнику денежных средств суд не будет рассматривать дело. Поэтому процедура выбивания долгов в судебном порядке происходит только по расписке, договору или другому подтверждающему документу.

Если компания выиграла дело, наступает исполнительное производство, в котором коллекторы также могут принимать участие, например, предоставляют информацию об имуществе должника и т. п.

Самая лучшая профилактика встречи с коллекторами – это своевременная оплата по долговым обязательствам, в случае появления материальных трудностей – оперативное обращение к кредитору и принятие конструктивных мер.

Совет от Сравни.ру: При истечении срока исковой давности по кредиту, если беседа с представителем банка или последний платёж происходили 3 года назад, долг будет аннулирован по закону, а исковое заявление кредитора не будет рассматриваться судом.

Возможно, нас уволят.

Все банки пользуются услугами коллекторов, но не любят об этом говорить. Писать статью о коллекторах в журнале банка — все равно что в первую брачную ночь обсуждать условия развода.

Банки делают вид, что коллекторы — это не про них. Любой юрист, пиарщик или маркетолог посоветует не трогать эту тему вовсе. Но мы рискнем.

Наши юристы, пиарщики и маркетологи против. Возможно, после этой статьи нас уволят, но мы расскажем о коллекторах все как есть. Спасибо, что вы с нами.

Все не так плохо

Вы удивитесь, но общаться с коллектором полезно. Раньше к должникам приходили, по сути, бандиты и это было страшно. Теперь должникам звонит коллектор и это безопасно. Коллектор не представляет угрозы, это закреплено в законе. Все проблемы с коллекторами — из-за паники и незнания своих прав.

Более того: коллектор может помочь с выплатой долга. Как этого добиться — в сегодняшней статье, но сначала — матчасть.

Вы узнаете

- Кто такие коллекторы

- Что такое коллекторское агентство

- Как работают коллекторы

- Права коллекторов по закону

- Как общаться с коллекторами

- Почему коллектор так навязчив

- Почему коллекторы беспокоятся о небольших суммах

- Долгов нет, а коллекторы все равно преследуют

- Какие бывают долги

- Кто такие черные коллекторы

- Коллекторы в банке

- Как стать коллектором

Кто такие коллекторы

Коллекторы — это специалисты, которые занимаются возвратом задолженности. Взаимодействие с должником они осуществляют в судебном или досудебном порядке. Главная задача работы — согласовать с должником удобный для него график выплат по просроченной задолженности.

Хотя коллекторов обычно ассоциируют с банками и долгами по кредитам, они работают не только с такими задолженностями. Это может быть любой долг, который образовался на основании договорных отношений или неисполнения судебного решения. Например, алименты, долги по оплате коммунальных услуг или дебиторская задолженность, когда компания поставила товар и не может получить оплату по договору поставки.

Закон о коллекторах. 3 июля 2016 года вышел закон о коллекторах, в котором прописано, что коллектор может делать и что будет, если он нарушит закон.

Что такое коллекторское агентство

Такое агентство профессионально занимается взысканием просроченной задолженности, ведет работу в рамках закона о коллекторах. Не каждая юридическая компания может заниматься коллекторской работой. Вот основные требования к коллекторскому агентству, установленные законодательством:

- Обязательно состоять в государственном реестре на сайте ФССП в открытом доступе. По нему вы проверите, имеет ли право организация заниматься коллекторской работой.

- Основной вид деятельности — возврат просроченной задолженности.

- Размер чистых активов должен быть не менее 10 млн рублей на последнюю отчетную дату.

- Заключать договор обязательного страхования за причинение убытков должнику на сумму возмещения не менее 10 млн рублей.

- Входить в реестр операторов по обработке персональных данных.

- У агентства должен быть интернет-сайт.

Не может стать коллекторским агентством организация:

- Которую за последние три года исключили из реестра коллекторских агентств.

- Если она находится в стадии ликвидации или банкротства.

- Среди сотрудников или учредителей которой есть лица с судимостью в сфере экономики, преступлений против общественной безопасности или государственной власти.

- Компания, в отношении которой суд принял решение по взысканию с нее просроченной задолженности, а она не исполнила его в течение 30 дней.

Как работают коллекторы

Работать с должниками коллекторы могут по двум направлениям:

- Как представители кредитора, потому что банк передал им право на взаимодействие с заемщиком с целью возврата задолженности. В таком случае коллекторы пытаются связаться с должником и договориться о получении текущей просроченной задолженности. Когда должник вернулся в график выплат, с ним опять работает банк — коллекторы возвращают его документы кредитору.

- Как новые кредиторы, выкупившие долг у банка по договору цессии. Так называется договор, по которому кредитор передает право требования долга: если не удалось договориться о закрытии просрочки или заемщик не выходит на связь, банк уступает его за плату новому кредитору. В таком случае новым кредитором станут коллекторы. Они продолжат договариваться с должником или обратятся в суд. На основании судебного решения должник будет закрывать задолженность через судебного пристава. Перед тем как требовать уплаты долга, новый кредитор обязан предоставить документы, подтверждающие, что долг перешел к нему.

Обычно коллекторы работают дистанционно — через телефон. Могут выезжать и на дом к должникам, если такой формат предусмотрен регламентом фирмы. Так делают, когда есть крупные суммы задолженности или когда у коллекторов на руках судебное решение.

Не по каждому долгу коллекторы обращаются в суд, но они часто приобретают кредитные долги со старыми просрочками, по которым нет выплат более пяти лет. Такие кредиты банки продают с большим дисконтом — за 10—30% от суммы задолженности. Банкам невыгодно тратить ресурсы на работу с этими должниками.

Коллекторам же выгоднее работать с такими просрочками: через суд они смогут взыскать полную сумму задолженности. Хотя по таким кредитам обычно истек срок исковой давности, заемщик может не знать и не заявить об этом в суде. Если должник заявит о пропуске такого срока, судья отменит требования кредиторов.

Права коллекторов по закону

Коллектор действует строго по закону. Он имеет право:

- Встретиться с вами лично.

- Позвонить, отправить смс или голосовое сообщение.

- Написать вам по почте.

- Передать сообщение телеграфом.

Коллектор обязан полностью представиться, назвать свою должность и адрес агентства. Он может беспокоить вас только с 08:00 до 22:00 в будние дни и с 09:00 до 20:00 в выходные. По вечерам и ранним утром коллектор не имеет права звонить и приходить к вам домой. Звонить может не чаще раза в сутки, двух раз в неделю и восьми раз в месяц.

Если коллектор нарушает закон, то на него можно пожаловаться:

- В ФССП. Федеральная служба судебных приставов обязана контролировать работу коллекторских агентств.

- В НАПКА. Это национальная ассоциация профессиональных коллекторских агентств, она контролирует работу коллекторов и поможет разобраться. Большинство вопросов можно решить с НАПКА — там заинтересованы, чтобы коллекторская фирма вела законную работу.

- В Роскомнадзор, если коллекторы разглашают персональную информацию и нарушают закон «О персональных данных».

- В полицию или прокуратуру, если коллекторы нарушают закон и угрожают неправомерными действиями.

Как общаться с коллекторами

Коллектор заинтересован в том, чтобы вы выплатили долг. Но чем хуже вы идете на контакт, тем более жесткие меры он применяет, хотя и в рамках закона. Если хотите иметь дело с вежливым и добрым коллектором, возьмите трубку и начните разговор вежливо. Он сможет помочь, если вы правильно построите разговор. Как это сделать — в одной из следующих статей.

Относитесь к коллектору так, как хотите, чтобы он относился к вам.

Почему коллектор так навязчив

Коллекторы как бойцовские псы: если вцепятся — не отпустят. Предположим, вы должны банку 1500 рублей за обслуживание кредитки — вроде небольшие деньги. Вы отложили оплату раз, другой, третий, на пятый вам начинают звонить. Сумма небольшая, но коллектор все равно будет вас пилить. Кажется, что это нелогично, но у такой навязчивости есть причина.

Некоторые должники ведут себя как дети. Они говорят: «Я заплачу завтра» — но у них нет денег заплатить ни завтра, ни через месяц. Они попали в кредитную яму и не знают, как выбраться. Но вместо того чтобы составить финансовый план, они повторяют мантру «я заплачу завтра». Чтобы обсудить с таким должником настоящие проблемы, коллектору нужно выдавить из него признание. На сотый звонок должник не выдержит и проговорится: «Меня уволили с работы, и я не знаю, как вам платить». Тогда-то и начнется настоящий полезный взрослый разговор.

Когда вам звонит коллектор, он не знает, что вы не такой. Он предполагает худшее и пытается выдавить из вас признание. Чтобы коллектор не обращался с вами как с ребенком, сразу опишите ему свою ситуацию и назовите реалистичный срок: «Я уехал на дачу, здесь нет банкоматов и терминалов. Вернусь в город в пятницу, в субботу заплачу». До субботы он вас не побеспокоит. Но если вы пообещали заплатить и не заплатили, коллектор больше вам не поверит.

Девиз коллекторов — «Все врут».

Почему коллекторы беспокоятся о небольших суммах

Допустим, вы задержали платеж на небольшую сумму — 1500 рублей. Кажется, от такого долга банк не обеднеет. Но коллекторы вас преследуют, как за преступление: звонят, давят, угрожают судом. На это тоже есть причина.

| 20% | 6% | 10% |

|---|---|---|

| кредитов в России просрочены | кредитов выдается для погашения другого долга | кредитов — безнадежные |

20%

кредитов в России просрочены

6%

кредитов выдается для погашения другого долга

10%

кредитов — безнадежные

1500 рублей — небольшая сумма. Но 70—80% всех долгов — это суммы до 3000 рублей, вместе они составляют для банка многомиллионные убытки. Один безнадежный ипотечный долг для банка не так страшен, как тысячи небольших просрочек. Поэтому банк решает требовать с должников любую сумму одинаково строго. Такую установку он передает коллекторам, а коллекторы с такой установкой звонят вам. Для них ваша мелкая просрочка ничем не лучше, чем долг в сотни тысяч рублей.

Чтобы понять масштаб проблемы, представьте: сейчас в России около 40 миллионов человек расплачиваются по кредитам. Это половина экономически активного населения страны. Из них 3,8 миллиона задерживают платежи свыше 90 дней. Общая сумма просрочек — 10,6 трлн рублей.

Если для вас 1500 рублей — небольшая сумма, тогда нетрудно будет ее заплатить. Спросите у коллектора, где ближайшее отделение банка или терминал, заплатите, и больше вас не побеспокоят.

Для коллектора не бывает маленьких просрочек.

Долгов нет, а коллекторы все равно преследуют

Вы можете попасть в список должников по ошибке. Например, вы уже выплатили кредит, но из-за сбоя в системе коллекторы продолжают звонить. Или вам на домашний телефон звонят, потому что прежний владелец квартиры оставил банку этот номер. Увы, коллектор не войдет в ваше положение, потому что действует строго по инструкции. У него написано на экране, что вы должник. Пока это написано на экране, он не отстанет.

То, что вас беспокоят без причины, несправедливо, но коллектор работает по скрипту — инструкции, которая регламентирует любые ситуации. Скрипт придуман, чтобы коллектор всегда оставался беспристрастным и не выходил за рамки закона. Если должник говорит, что ничего не должен, коллектор не должен верить. Это его работа.

Расскажите о ситуации, попросите убрать вас из коллекторских списков. Возможно, вас попросят подтвердить сказанное документами — например, предъявить свидетельство о покупке квартиры.

Какие бывают долги

Коллекторы делят долги на два типа: случайные просрочки и кредитные пирамиды.

Случайные просрочки появляются, если заемщик чуть-чуть не вписался в бюджет — например, потратил слишком много на отпуск. Такие должники задерживают не больше 3000 рублей на несколько дней. В такой ситуации коллектор работает живым напоминанием: не забудь, не забудь, не забудь.

Кредитные пирамиды — тяжелая ситуация. Она возникает, если человек взял кредитов больше, чем может оплатить. Чтобы покрыть платежи по старым кредитам, он берет новые. Общая база кредита растет, ставка на каждый новый кредит все выше. Любая непредвиденная трата — и пирамида рассыпается. Таким должникам нужна реструктуризация, здесь коллектор работает как финансовый консультант.

Есть и третий тип — те, кто с полной ответственностью отказываются выплачивать долг. Должник заявляет, что платить по кредиту не будет, потому что банками управляют жулики, рептилоиды или масоны. Тут коллектор бессилен, дело передадут в суд.

Кто такие черные коллекторы

В 90-х финансовые институты в стране работали плохо: банки только учились давать кредиты, государство не умело взыскивать долги. Поэтому эти функции люди выполняли самостоятельно. Взысканием долгов занимались бандиты. У них не было никаких полномочий, поэтому для убеждения они использовали подручные средства и бытовые приборы.

Сейчас такие методы используют только полулегальные организации — мы называем их черными кредиторами, но они называют себя как угодно, хоть «Супердоверие-уайт-честный-инвестбанк». Черные кредиторы дают деньги без документов, поручителей и лишних вопросов. К ним обращаются финансово безграмотные люди или те, кому отказали банки. А через несколько месяцев клиент такой организации может увидеть у себя на пороге «бригаду из девяностых».

В 2023 году сложно представить, что на рынке много подобных компаний. Законодательство совершенствуется, и рынок кредитования тоже. Займы выдают банки, МФО, а если те и другие клиенту отказали, он может обратиться в частную компанию, где займы выдают частные инвесторы — обычно под залог недвижимости. Сделку, как правило, проводят у нотариуса.

Сейчас коллекторы уже не наглеют как раньше, и все эти истории не повторяются. К 2023 году уже несколько лет как не на слуху истории, когда к должнику приехали и разрисовали стены или вызвали ему похоронную службу. Могут звонить по телефону и писать смс с угрозами, но дальше дело не заходит. Стоит им показать, что знаешь свои права, как они пропадают и ищут другого должника, на которого смогут подействовать угрозы.

Как вести себя с черными коллекторами. Несмотря на то что черные кредиторы действуют на грани закона, они не хотят его нарушать. Поэтому чаще всего насланные ими бандиты не применяют насилие, но используют шантаж и угрозы. Если вы видели по телевизору драматичный сюжет о том, как должникам угрожали расправой, вы видели угрозы именно таких полубандитских команд. Они не имеют никакого отношения к лицензированным банкам. Таких беспредельщиков нужно сажать по тюрьмам, а не прятаться от них по родственникам.

Если вам угрожают расправой, то вы имеете дело с бандитом. Не пускайте его в дом, не подписывайте никаких бумаг. Обращайтесь в полицию или прокуратуру, закон на вашей стороне.

Коллектор не может:

- Просто зайти в ваш дом и вынести из него ценные вещи — это грабеж.

- Угрожать вам тем, что придет и опишет ваше имущество или арестует счета. Такие меры может принимать только судебный пристав и только на основании судебного решения. Вдобавок должны быть доказательства, что это имущество ваше: вы купили его на свои деньги или оно оформлено на вас.

- Оказывать на вас еще какое-либо психологическое давление.

- Вводить в заблуждение по поводу суммы задолженности.

- Рассказывать о вас в интернете или лично, например звонить на работу и сообщать о долгах.

| Угроза | Предупреждение |

|---|---|

| Заплатите, или переломаем ребра | За каждый день просрочки мы начисляем пени |

| Мы вашу дочку из школы встретим | Мы будем звонить каждый день, пока не заплатите |

| Ваш сын не сможет в школе учиться | Если вы не заплатите, мы обратимся в суд |

| Мы вашего мужа инвалидом сделаем | За долги суд может описать ваше имущество |

| Мы вас опозорим — стыдно будет из дома выходить | За долги суд может выселить вас из квартиры |

Угроза

Заплатите, или переломаем ребра

Предупреждение

За каждый день просрочки мы начисляем пени

Угроза

Мы вашу дочку из школы встретим

Предупреждение

Мы будем звонить каждый день, пока не заплатите

Угроза

Ваш сын не сможет в школе учиться

Предупреждение

Если вы не заплатите, мы обратимся в суд

Угроза

Мы вашего мужа инвалидом сделаем

Предупреждение

За долги суд может описать ваше имущество

Угроза

Мы вас опозорим — стыдно будет из дома выходить

Предупреждение

За долги суд может выселить вас из квартиры

Угроза — это обещание незаконной расправы, предупреждение — это напоминание о законных последствиях. Если вам угрожают, обращайтесь в полицию. Если предупреждают — не паникуйте и обсудите с коллектором, как избежать этих мер.

Бандиты остались в прошлом. Если вам угрожают, звоните в полицию.

Коллекторы в банке

У крупных банков бизнес строится принципиально иначе: им нужно, чтобы заемщик взял деньги и вовремя их вернул. Поэтому прежде чем выдать кредит, банки проверяют вашу платежеспособность и кредитную историю. Они не хотят на вас никого насылать, коллекшн для них — крайняя мера.

Если хороший заемщик не может выплатить долг, значит, случилось что-то непредвиденное. Банку невыгодно его запугивать — потеря репутации обойдется дороже. Чтобы получить свои деньги, банк должен помочь заемщику справиться с долгом.

Своих коллекторов у банков нет. В кредитном учреждении они называются иначе — сотрудниками отдела взыскания просроченной задолженности. Или такой отдел называется по-другому, например отдел по работе с проблемной задолженностью. Но суть работы не меняется.

Первое время работу с должником ведут сотрудники такого отдела, обычно в течение 1—6 месяцев просрочки — срок зависит от банка. Потом, если клиент не закрыл долг, его передают в коллекторскую компанию, которая выступает представителем банка или покупает задолженность. Кредитное учреждение также может сразу обратиться в суд, и на основании его решения долгом займется судебный пристав.

Как стать коллектором

Пойти на работу коллектором может практически любой человек. Важно, чтобы у него не было судимостей, которые под запретом для основателей коллекторского агентства. Кроме этого законодательство не устанавливает каких-либо требований к сотрудникам коллекторских компаний. Требования устанавливают агентства, чтобы работа коллекторов приносила результат — возврат просроченного долга.

Кто может стать коллектором. Коллекторские агентства отдают предпочтение кандидатам:

- С юридическим образованием или пониманием, как работают законы.

- С опытом работы в банке, обычно в отделе взыскания.

- Бывшим сотрудникам правоохранительных органов — у них нужное образование и огромный опыт работы с людьми.

- Бывшим судебным приставам или сотрудникам судебного аппарата.

В работе с должником потребуются терпение, умение планировать финансы и объективный взгляд со стороны. Если должник не справился с выплатами, но очевидно, что он что-то неправильно делает при планировании бюджета и трат, коллектор может подсказать, как исправить ситуацию и найти деньги на уплату долгов.

Обязанности. Главная задача коллектора — вместе с должником найти выход из ситуации, чтобы заемщик смог выплачивать кредит или погасил текущую просроченную задолженность, разработать с должником график выплат в рассрочку. Коллектор должен помогать решить вопрос, действовать без угроз или еще какого-либо психологического давления.

Когда взыскатель получил судебное решение по долгу, коллектор следит за работой пристава. В работе у сотрудника ФССП находится несколько тысяч дел одновременно, и коллектор может возложить часть работы на себя. Например, самостоятельно обратиться в банки, где, как он подозревает или знает, должник открыл счета. Деньги, хранящиеся там, могут списать в счет долга. Коллектор может выйти на работодателя, чтобы тот заблокировал до 50% поступлений в счет оплаты задолженности по судебному решению.

Зарплата. Как и в любой сфере, доход зависит от уровня компетенции, образования и результатов сотрудника. Например, в Санкт-Петербурге коллекторские компании предлагают от 50 000 до 120 000 Р. Средний оклад сотрудников отделов взыскания банков в Москве — 80 000—120 000 Р, в Омске платят 35 000—100 000 Р. Оклад выше для специалистов с опытом работы с просроченной задолженностью, ниже для сотрудников без опыта, но многие агентства готовы их рассматривать — важны профессиональные знания и желание работать.

Обычно доход коллектора складывается из минимального оклада и премии. В свою очередь, она зависит от суммы выплат, которые сделали должники после работы с сотрудником. Поэтому коллектор вместе с должником заинтересован в возврате долгов.

Карьерные перспективы. Можно стать главным специалистом по взысканию задолженности, а потом и вовсе открыть свою компанию. Коллекторские агентства, работающие в рамках закона и помогающие вернуть долги, всегда нужны.

Работа у коллекторов будет всегда, потому что растет уровень закредитованности населения.

Лайк и репост

Думаете, мы пошутили насчет увольнения? Нет, все серьезно: с этой статьей мы сильно рискуем. Тинькофф-банк никогда не отличался застенчивостью, но у всего есть пределы. Тут все заметно нервничают. Теперь вопрос к вам.

Если вы хотите продолжение серии о коллекторах — делайте репост. Тогда в будущих статьях мы расскажем, как конкретно коллектор может помочь и что делать в случае просрочки. Если вы зареклись от сумы — не делайте репост, а почитайте вместо этого статьи о том, как получать много денег:

- Куда деть свободные 100 000 Р;

- Пять правил, чтобы торговаться;

- Как хранить деньги почти без риска;

- Заблуждения об инвестициях, которые мешают сохранить деньги;

- Простой способ начать копить;

- Как заработать на Tinkoff Black.

В будущих статьях: какие бывают коллекторы и как общаться с каждым из них, как отличить честного кредитора от мошенников, что такое антиколлекторские агентства и что они на самом деле делают.

И напоследок шпаргалка:

| Бандит | Коллектор |

|---|---|

| Забирает имущество без актов и свидетелей | Помогает найти способ выплатить долг |

| Отнимает накопления | Не трогает ваши деньги |

| Действует вне закона | Действует по закону |

| Вызывайте полицию | Идите на контакт |

| Не подписывайте никаких документов | Будьте вежливы |

Бандит

Забирает имущество без актов и свидетелей

Коллектор

Помогает найти способ выплатить долг

Бандит

Отнимает накопления

Коллектор

Не трогает ваши деньги

Бандит

Действует вне закона

Коллектор

Действует по закону

Коллектор

Идите на контакт

Бандит

Не подписывайте никаких документов

Выводы

- Коллектор не верит вашему «завтра», потому что слишком часто слышит это от других заемщиков.

- Для коллектора не бывает мелочей. Из маленьких долгов получаются миллионные убытки.

- Не слушайте бандитов. Если вам угрожают расправой, обращайтесь в полицию.

- Не бойтесь коллекторов. Они не опасны и могут помочь.

- Общаться с коллектором полезно. Об этом — в следующей статье. Подпишитесь, чтобы не пропустить ее.

Кто какие коллекторы, законны ли они?

Кто какие коллекторы, законны ли они?

Кто какие коллекторы, законны ли они?

Кто какие коллекторы, законны ли они?В прошлой статье мы говорили о том, как быстро погасить кредиты и не попасть в долговую яму. Но если вы все же оказались в долговой пучине, то встреча с коллекторами неминуема. Итак, чтобы понапрасну себя не пугать, давайте для начала разберемся, что же такое коллекторские агентства и какими функциями они наделены на самом деле.

Коллектор – страшное слово для всех банковских должников. Есть у банков такая старая традиция – если заемщик не выплачивает долг, его начинают пугать этими «страшными» людьми. Причем, угроза строится на доводе о том, что лучше заплатить банку, а то он продаст долг коллекторам, а они пользуются своими методами и банк не несет за них никакой ответственности. Все это происходит ненавязчиво и доверительно. Но преследует одну конкретную цель – заставить воображение должника разыграться и нарисовать всякие страшные картины а-ля лихие девяностые, чтобы человек окончательно испугался.

Коллекторские агентства (от англ. collect – взимать) – организации, занимающиеся сбором долгов с заемщиков того или иного банка. Как правило, кредиторы продают коллекторам долги недобросовестных заемщиков, превышающие 90-дневный срок. Чаще всего коллекторские агентства работают с теми, кто должен банку от 25 000 до 200 000 рублей (долги свыше этой суммы кредиторы, как правило, не продают, самостоятельно обращаясь в суд!).

Зачем нужны коллекторы, эффективны ли они?

По статистике каждый второй должник после давления коллекторов погашает кредит. Но на самом деле все не так страшно, и профессиональный коллектор – вовсе не чудовище, приходящее словно из ниоткуда и мешающее жить. Да, он хорошо владеет методами психологического давления и техникой НЛП, но его основная функция – не погубить вас, а лишь вернуть долг банку. Как вернуть долг банку читайте в этой пошаговой инструкции.

В том случае, если банк выполнил угрозу и все-таки призвал на помощь коллекторов, в доме должника начинаются звонки. Содержание их может быть совершенно разным. Вначале это могут быть простые напоминания или предупреждения, а потом они могут плавно перейти в самые настоящие угрозы. Причем такие звонки могут быть в любое время дня и ночи. Основная задача коллектора – это запугать должника, вывести его из эмоционального равновесия, что не так уж и сложно.

Как общаться с коллекторами, тактика поведения

Когда коллектор понимает, что добился желаемого эффекта, он предлагает мнимый компромисс – оплату хотя бы половины суммы, или он приедет к должнику домой. Вопрос напрашивается сам собой – «А дальше-то что?». Денег у должника как не было, так и не будет, и приезд коллектора этого не изменит. Но человек с ужасом ждет обещанного звонка в дверь.

Во-первых, в такой ситуации нужно успокоиться и рационально взглянуть на ситуацию. Квартира – это частная собственность, и только хозяин вправе решать — кого пускать, а кого нет.

Во-вторых, опись имущества и изъятие его в счет погашения долга может происходить только по приговору суда и проводиться только судебными приставами. Так что, угроза «мы сейчас придем и сами все заберем» явная «утка».

Основная цель визита коллектора – это оценка платежеспособности должника. Одно дело если он придет и увидит в квартире ремонт восьмидесятых годов и ламповый телевизор, и совсем другое, если там будет мебель из красного дерева и плазма во всю стену. В первом случае прессинг, скорее всего, прекратится. А вот второй исключает такую возможность.

Даже не попав в квартиру, коллектор может сделать определенные выводы по состоянию фасадного облика квартиры должника. Состояние окон, дверей, даже почтового ящика, все учитывается.

Даже не попав в квартиру, коллектор может сделать определенные выводы по состоянию фасадного облика квартиры должника. Состояние окон, дверей, даже почтового ящика, все учитывается.

В любом случае, главное при встрече с коллектором – сохранять спокойствие и попытаться максимально открыто провести беседу по поводу сложившей финансовой ситуации. Но НИ В КОЕМ СЛУЧАЕ не сообщайте и не показывайте коллекторам свои слабые места, говорите только по делу и ничего лишнего!