Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

Можно ли отказаться от страховки

О чем гласит новая редакция закона

Какие страховки подлежат возврату

Схема возврата страховых выплат

Возврат в «период охлаждения»

Возврат страховки самостоятельно

Помощь юристов при возврате кредитной страховки

Необходимые документы при возврате страховки

Как получить возврат по коллективной страховке

Как возврат страховки влияет на размер кредитной ставки

Реакция популярных банков на возврат страховки

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

-

ФЗ от 21.12.2013 №353-ФЗ.

-

ФЗ от 16.07.1998 №102-ФЗ.

-

ГК РФ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

-

Подготовка пакета документов.

-

Подача заявления в страховую компанию.

-

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

-

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

-

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

-

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

-

Удостоверение личности.

-

Заявление об отказе от Договора страхования.

-

Оригинал страхового полиса.

-

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

-

Квитанцию об оплате страховой премии.

-

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

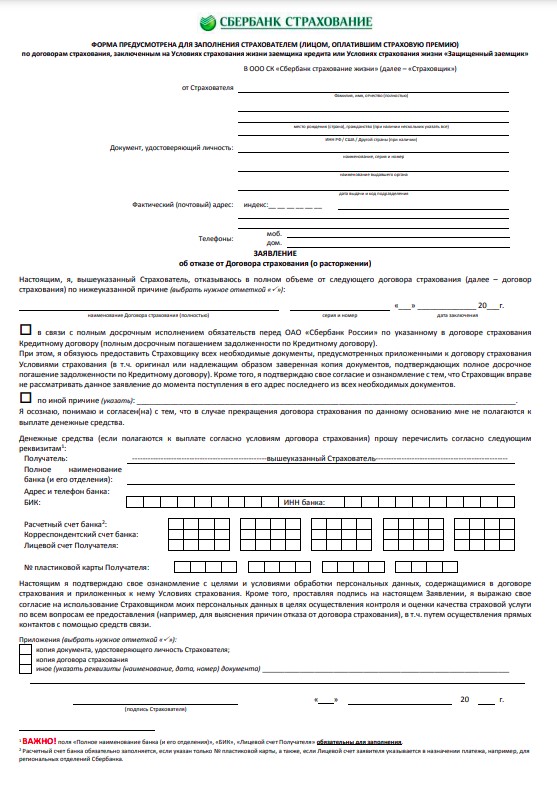

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

|

Название организации |

Позиция банка |

Срок возврата денег с момента подачи заявления |

|

Сбербанк России |

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком. |

7 дней |

|

ВТБ |

15 дней |

|

|

Альфа-Банк |

14 дней |

|

|

Хоум-Кредит |

10 дней |

|

|

Почта Банк |

14 дней |

|

|

Россельхозбанк |

10 дней |

Примечание. Подать заявление на возврат денег в Альфа-Банке можно онлайн.

Как видно, большинство страховых компаний придерживаются предписаний Центробанка России о 14-дневном 2 периоде охлаждения.

Дополнительные вопросы

№1. Сколько дней составляет период охлаждения?

Стандартный срок – 14 дней. Отсчет времени начинается с момента заключения договора.

№2. Вправе ли банк поднимать ставку по кредиту в случае отказа от страховки?

Подобные действия кредитора вполне законны. Об этом прямо сказано в ст.11 ФЗ от 21.12.2013 №353-ФЗ.

№3. Реально ли вернуть деньги по коллективной страховке?

В судебной практике уже есть положительные решения о взыскании денег по коллективной страховке. Например, в случае долгосрочного погашения кредита. Однако пока выплаты делаются принудительно. Страхователям приходится обращаться в суд.

№4. Можно ли вернуть деньги по страхованию залогового имущества?

Это вид страхования является обязательным. Отказ от страховки и возврат денег по ней законом не предусмотрен.

№5. Как заемщику вернуть страховку после выплаты кредита?

Возврат страховой премии допускается только при досрочном выполнении обязательств. Если человек погасил кредит согласно с графиком, то у него нет оснований для обращения к страховщику.

Заключительная часть

Банк не имеет права навязывать дополнительные услуги своим клиентам. Оформление страховки является добровольным. Исключение – страхование залогового имущества. Заемщик может отказаться от приобретения полиса. Однако это приведет к повышению ставки по потребительскому кредиту. В случае оформления страховки и досрочного возвращения займа заемщик может потребовать возврата части страховой премии. Конечное решение принимает потребитель.

Если досрочно погасить кредит, можно ли вернуть страховку? Как осуществить возврат страховой суммы при досрочном погашении кредита, какие есть подводные камни в этой процедуре? Куда подавать заявление на возврат страховки по кредиту, как его правильно составить? Можно ли вернуть страховку по кредиту, если истек срок, в течение которого можно расторгнуть договор страхования? На эти и другие вопросы мы попытаемся ответить в данной статье.

История вопроса

В январе 2018 года произошли первые законодательные подвижки в области смягчения для заемщика условий страхования по кредиту. Так называемый период охлаждения, когда можно вернуть страховку после получения кредита, был увеличен с пяти дней до двух недель.

Весной того же года произошло еще более существенное изменение. Согласно постановлению Верховного Суда РФ от 22.05.2018 N 78-КГ18−18, стало возможно вернуть страховку по кредиту при досрочном погашении займа. Но с одним условием: страховая премия при этом должна быть привязана к задолженности по кредитному договору.

Если раньше некоторые банки могли штрафовать своих клиентов при преждевременном возврате займа, то теперь для заемщиков стало возможным даже сэкономить при досрочной выплате полной суммы по кредиту.

При досрочном погашении кредита возврат неиспользованной страховки банк должен осуществлять добровольно. Однако многие кредитно-финансовые организации далеко не всегда выполняют данную обязанность без принуждения и зачастую начинают выдвигать дополнительные требования как для досрочного погашения, так и для перерасчета страховой суммы при погашении кредита.

В законе также указано в каких случаях вам точно откажут в возврате страховки: если займ был оформлен до 1 сентября 2020 года, и если за время действия полиса произошел страховой случай. Также не получится вернуть средства, если договор был оформлен не вместе с займом, а отдельно, как самостоятельный продукт.

Какую страховку можно вернуть?

Многие кредиты банки выдают только при условии обязательного страхования. Как правило, это страхование недвижимости (при оформлении ипотечного договора), а также жизни и здоровья.

Вернуть часть страховки при досрочном погашении кредита можно по следующим вариантам страхования:

- жизни (страховыми случаями являются смерть, потеря дееспособности, в том числе получение степени по инвалидности в течение срока действия кредитного договора);

- от увольнения (только в том случае, когда заемщик потерял место работы не по собственной воле);

- от потери прав на владение недвижимостью;

- от финансовых рисков (в том числе и тех, которые связаны с невозможностью выплачивать кредит);

- имущества (страховым будет считаться случай потери или серьезного повреждения указанной собственности).

Часто в рекламе банка и даже на его сайте можно увидеть информацию о том, что кредит предоставляется без обязательного страхования. На деле выходит так, что менеджер просто обязан включать в кредит страховку – от этого зависит его премия – и старается всячески сподвигнуть вас на заключение страхового договора.

В каком случае возможен возврат страховки при досрочном погашении кредита?

По правилам, принятым в мае 2018 года, при возврате займа прекращается действие кредитного соглашения, а вместе с ним и страхового договора. Таким образом, существование страховых рисков прекращается. На заемщика в этом случае уже невозможно возложить обязанность произвести страховую выплату, а значит, он как застрахованное лицо имеет право на часть страховой премии – в соответствии со сроком, в течение которого действует полис.

Другими словами, банк должен вернуть страховку по кредиту при досрочном погашении – сделать перерасчет страхового взноса и перечислить неиспользованную сумму клиенту.

Если банк по какой-то причине отказывается это сделать, вопрос необходимо решать в судебном порядке. Но в этом случае нужно иметь убедительные доказательства того, что банк навязывает страховку, а это не всегда легко осуществить. Практика показывает, что банки неохотно идут на добровольный возврат при досрочном погашении кредита, аргументируя отказ тем, что клиент сам подписывал все документы, а значит, это было его решение.

Средства, которые вы потратили на бесполезную для вас страховку, вернуть можно в том случае, если вы самостоятельно заключили договор со страховой компанией. Это условие должно быть прописано в тексте договора, который вы заключали с банком. После подписания кредитного договора вы заключаете еще один – страховой. Здесь нужно обязательно выяснить, является ли документ страховым договором или говорит лишь о присоединении к договору коллективного страхования. В этом случае один полис оформляется сразу на несколько человек и застрахованным обычно является сам банк, а заемщики просто присоединяются к уже существующему договору между ним и страховой компанией. Оформить возврат такого полиса довольно сложно, так как для него нет единой процедуры возврата. Чаще всего решить проблему можно только через суд. Определить тип страхования можно по названию сторон. Договор должен быть заключен между вами и страховой компанией напрямую.

Как вернуть часть страховой премии?

Обратиться в страховую компанию

Если вы заключили договор со страховой компанией, в течение 14 дней после получения кредита возврат страховки можно осуществить, аннулировав соглашение в страховой компании. В этот период действует так называемый период охлаждения, во время которого вы можете отказаться от страховки. Для этого необходимо прийти в офис компании-страховщика с паспортом, страховым договором и квитанцией об оплате страховки (которая фактически входит в тело кредита).

В случае невозможности посетить офис страховой компании, вы можете найти на ее сайте образец такого заявления, скачать и распечатать его, приложить копию паспорта и отправить письмо курьерской службой (по почте оно может идти дольше 14 дней, и тогда срок подачи заявления уже истечет – и возврат страховки по кредиту при досрочном погашении будет практически невозможен). Страховая должна вернуть средства в течение 10 рабочих дней. Если этого не произошло, можно обратиться с жалобой в ЦБ РФ ли Роспотребнадзор.

Досрочное погашение кредита не гарантирует возврата неиспользованной части премии. С одной стороны, решение о страховке заемщик принимает добровольно, с другой – банк может отказать в кредите или поднять процентную ставку в случае несогласия клиента идти на подобный шаг (но это условие должно быть прописано в кредитном договоре).

Обратиться в банк

Если период охлаждения истек, но вы выплачиваете кредит досрочно, то можно попытаться вернуть часть страхового взноса через банк. Для возврата страховки по кредиту при досрочном погашении нужно обратиться в офис организации, выдавший кредит, и передать сотруднику письменное заявление. В нем следует изложить суть своего требования. Необходимо, чтобы ваше обращение было зарегистрировано.

Заявление нужно писать в двух экземплярах – один обязан принять сотрудник банковской организации, чтобы затем передать его в ответственное подразделение компании, другой вы оставляете у себя. Обеим бумагам должен быть присвоен одинаковый номер. Сотрудник обязательно должен поставить на обоих экземплярах дату и свою подпись – это будет служить доказательством того, что обращение вы подали в срок.

К письменному заявлению вам также нужно приложить копии документов: паспорта, кредитного договора, документа об оплате страховки.

Для передачи заявления не обязательно приходить в офис организации – его можно отправить заказным письмом. В своем обращении необходимо описать суть требований, а также указать ожидаемый срок принятия решения. Письменный ответ организация должна будет выслать по указанному в письме обратному адресу.

Если страховка при досрочном погашении кредита не возвращена, вы вправе обратиться с письменным ответом банка в суд.

Кроме судебного иска вы также можете подать заявления в ЦБ РФ, Антимонопольную службу, Роскомнадзор и Роспотребнадзор. Есть случаи, когда страховка при досрочном погашении кредита была возвращена благодаря общественной поддержке после обращения в средства массовой информации.

Заявление на возврат страховки по кредиту при досрочном погашении

Для того чтобы вернуть страховку по досрочному кредиту, необходимо правильно составить заявление (в том числе и для того, чтобы при необходимости использовать его в суде).

В заявлении на возврат страховки при досрочном погашении кредита следует указать следующие данные:

- реквизиты компании-кредитора;

- номер кредитного договора, дату его заключения и фактического погашения (досрочного);

- свои данные как одного из субъектов соглашения (ФИО, год рождения, серию и номер паспорта и пр.);

- законодательное основание каждого пункта ваших требований.

Чтобы обращение было составлено правильно, вы можете обратиться к юристу.

К заявлению нужно приложить все документы и справки, которые подтверждают факт заключения кредитного и страхового договоров, совершение вами всех необходимых выплат, а также факт погашения досрочного кредита.

Заключение

Не всегда можно заранее определить, возвращается ли страховка по кредиту при досрочном погашении в том или ином случае. Практика, однако, показывает, что кредитный договор может быть составлен таким образом, что суд встанет на сторону банка вместо того, чтобы обязать его сделать возврат страховки при досрочном погашении кредита. Чтобы не оказаться в такой ситуации, внимательно читайте не только кредитный, но и страховой договор. Обратите внимание, является ли он прямым или это присоединение к договору коллективного страхования. Лучше всего выяснить, можно ли вернуть страховку по кредиту, еще до заключения договора с банком.

3.9

Рейтинг статьи 3.9 из 5

Рекомендуемые кредиты

![]()

Лиц. №354

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 1 г. 1 мес. до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

![]()

Надежный банк!

Лиц. №1481

Сумма

30 000 ₽ – 30 000 000 ₽ до 30 000 000 ₽

Ежемесячный кешбэк от 1,5% бонусами СберСпасибо подписчикам СберПрайм+

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 30 000 ₽ до 30 000 000 ₽ до 30 000 000 ₽

- Валюта: рубли

- Ставка: от 4%

- Срок: от 3 месяцев до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

Лиц. №2673

Сумма

200 000 ₽ – 15 000 000 ₽ до 15 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 200 000 ₽ до 15 000 000 ₽ до 15 000 000 ₽

- Валюта: рубли

- Ставка: от 3,9%

- Срок: от 3 месяцев до 15 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог

- Решение: день в день

Лиц. №963

Сумма

300 000 ₽ – 5 000 000 ₽ до 5 000 000 ₽

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 300 000 ₽ до 5 000 000 ₽ до 5 000 000 ₽

- Валюта: рубли

- Ставка: 6,9%

- Срок: от 1 года до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

0% в первый месяц

Лиц. №1000

Сумма

100 000 ₽ – 7 000 000 ₽ до 7 000 000 ₽

С 13.03.2023г до 03.05.2023г. акция – 0% в первый месяц. Основные условия акции: 0% в первый месяц и от 4,4% со второго месяца при условии оформления страхования. Сумма кредита от 100 000 рублей до 7 млн рублей.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 100 000 ₽ до 7 000 000 ₽ до 7 000 000 ₽

- Валюта: рубли

- Ставка: от 4,4%

- Срок: от 6 месяцев до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

В ООО “НАЗВАНИЕ1”

Адрес: АДРЕС1

От: ФИО1

Адрес: АДРЕС2

ТЕЛЕФОН1

Адрес для корреспонденции: 443086, г. Самара, проспект Карла Маркса, д. 192, оф. 619

Претензия

29.03.2016 г. между мной и Публичным акционерным обществом “Плюс Банк” (ПАО “Плюс Банк”) был заключен кредитный договор №НОМЕР1 на сумму 385 766 рублей со сроком возврата до 18 марта 2021.

Одновременно с оформлением кредитного договора от 29.03.2016 №НОМЕР1 с ООО “НАЗВАНИЕ1” был заключен Договор страхования транспортного средства от 29.03.2016 СЕРИЯ1 №НОМЕР2 с условием о выплате страховой премии в размере 125 766 рублей. Срок страхования по договору установлен с 29.03.2016 по 29.03.2019.

21.10.2017 застрахованное транспортное средство было отчуждено мной ФИО2 по договору купли продажи.

За время действия договора страхования у меня не было страховых случаев и обращений за возвратом страховой премии. Подпункт “В” п.9 страхового полиса СЕРИЯ1 №НОМЕР2 от 29.03.2016 предусматривает, что договор страхования прекращает свое действие, в том числе, в случае гибели или утраты застрахованного транспортного средства по причинам иным, чем наступление страхового случая.

Согласно п.1 ст.2 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ», страхование — отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

В соответствии с п.2 ст.4 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ», объектами страхования от несчастных случаев и болезней могут быть имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни (страхование от несчастных случаев и болезней).

В силу п.п.1 и 2 ст.9 Закона РФ от 27 ноября 1992 г. N 4015-1 «Об организации страхового дела в РФ», страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Согласно ст.934 ГК РФ, по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Исходя из положений названных норм права в их взаимосвязи, следует, что страхование от несчастных случаев представляет собой отношения по защите имущественных интересов физических лиц, связанных с причинением вреда их здоровью, а также с их смертью в результате несчастного случая или болезни. Защита указанных имущественных интересов осуществляется путем выплаты страховщиком страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам обусловленной договором страхования суммы (страховой суммы) при наступлении предусмотренного договором страхового случая и возможна только при наличии у страховщика такой обязанности.

В соответствии с п.1 ст.958 ГК РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

При досрочном прекращении договора страхования по обстоятельствам, указанным в п.1 приведенной статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (абз.1 п.3 этой же статьи).

Из анализа приведенных норм права следует, что под обстоятельствами иными, чем страховой случай, при которых после вступления в силу договора страхования возможность наступления страхового случая отпала и существование страхового риска прекратилось, в данном случае подразумеваются обстоятельства, приводящие к прерыванию отношений по защите имущественных интересов истца, связанных с причинением вреда его здоровью, а также с его смертью в результате несчастного случая, что лишает всякого смысла страхование от несчастных случаев, по которому невозможна выплата страхового возмещения и, следовательно, приводит к досрочному прекращению договора страхования.

При этом перечень приведенных в п.1 ст.958 ГК РФ оснований для досрочного прекращения договора страхования не является исчерпывающим.

Если страховая выплата при наступлении страхового случая по условиям договора будет равна нулю, в силу чего на страховщика невозможно возложить обязанность произвести страховую выплату, то согласно п.1 ст.958 ГК РФ действие договора страхования от несчастных случаев прекратится досрочно, поскольку при таких обстоятельствах существование предусмотренных договором страховых рисков, как предполагаемых событий, на случай наступления которых проводится страхование, прекращается, а наступление страхового случая при отсутствии обязательства страховщика произвести страховую выплату становится невозможным. В таком случае на основании положений абз.1 п.3 ст.958 ГК РФ, страховщик имеет право только на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Кредитный договор и договор страхования имущества заключены на срок с 29.03.2016 до 29.03.2019, то есть на 1 096 дней. Договор купли-продажи имущества был заключен 21.10.2017, то есть по прошествии 572 дня. Поэтому (1096-572)/1096 суммы страховой премии (65 577 рублей) подлежит возврату.

На основании изложенного, руководствуясь п.1 ст.958 ГК РФ,

Прошу:

- Признать Договор страхования транспортного средства от 29.03.2016 СЕРИЯ1 №НОМЕР2 прекратившим свое действие с 21.10.2017;

- Возвратить неиспользованную часть страховой премии в размере 65 577 рублей.

Приложения:

- Кредитный договор от 29.03.2016 г. №НОМЕР1;

- Договор купли-продажи транспортного средства от 21.10.2017 г.;

- Реквизиты для перевода денежных средств.

_________________ ФИО1

“___” _____________ 2019 г.

Дата актуальности материала: 18.01.2020

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

Можно ли вернуть страховку при досрочном погашении

В большинстве случаев обращения в банк за кредитом, заемщик сталкивается с активным предложением оформить помимо кредитного договора еще и договор страхования от несчастных случаев. Для банка это дополнительная гарантия того, что должник сможет вернуть выданные ему средства при любой ситуации, а для заемщика это дополнительная подстраховка на случай возникновения непредвиденных обстоятельств.

-

Можно ли вернуть страховку при досрочном погашении

-

Кто оказывает услугу страхования

-

Как вернуть страховку по кредиту

-

Что делать, если деньги по страховке возвращать не хотят

Для банка самое важное – это возвратность долга, и именно этот показатель наравне с платежеспособностью клиента оценивается при рассмотрении заявки. Если банк уверен, что у заемщика имеются достаточные доходы для погашения долга, и плюс он готов дополнительно подстраховаться от несчастных случаев или потери работы, то именно такой человек станет желанным клиентом для любой кредитной организации.

При этом следует помнить, что согласно российскому законодательству, банки не имеют права навязывать личное страхование – его оформление должно происходить сугубо на добровольной основе. Обязательным является только имущественное страхование для недвижимости и транспортных средств, которые оформляются в качестве залога, а вот страховка здоровья, жизни и трудоспособности не является необходимостью для заключения кредитного договора.

Это все в теории, а на практике сотрудники банков могут очень настойчиво уговаривать заемщика купить страховой полис, и они бывают весьма убедительны. И часто случается так, что человек планировал просто взять 100 тысяч на личные нужды, а получает на руки меньшую сумму, потому как часть он отдает за страховку.

Представим ситуацию, что заемщик взял деньги на год, получил премию, и смог вернуть долг за 6 месяцев. Страховка была взята на 12 месяцев, и оставшиеся 6 месяцев заемщик пользоваться ею не будет, и хочет вернуть излишне уплаченные деньги. Сможет ли он это сделать?

В данной ситуации нас интересует Федеральный закон от 27.12.2019 N 483-ФЗ «О внесении изменений в статьи 7 и 11 Федерального закона «О потребительском кредите (займе)» и статью 9-1 Федерального закона «Об ипотеке (залоге недвижимости)». Он четко говорит о том, что при полном досрочном погашении кредита, банк обязан вернуть заемщику часть страховой премии по договору страхования за вычетом суммы страховой премии, исчисляемой пропорционально времени, в течение которой действовало страхование.

Переводя на более простой для понимания язык: если должник вернул долг раньше срока, и у него осталась при этом действовать страховка, то за неиспользуемое время можно вернуть деньги. Следуя нашему примеру выше, если годовой кредит был погашен за полгода, то за оставшиеся 6 месяцев можно получить компенсацию.

Кто оказывает услугу страхования

Очень многие люди ошибочно думают, что если они заключили договор страхования в банковском отделении, то услугу страхования им также оказывает банк. Но это не так: даже в российском законодательстве прописано, что кредитные организации не имеют права предоставлять своим клиентам страховые услуги.

Как из этой ситуации выходят банки, которые не хотят терять прибыль: они либо заключают партнерские соглашения со страховыми компаниями, которые будут им платить процент за каждого приведенного клиента, либо регистрируют свои дочерние организации, которые будут оказывать нужные им услуги. Например, клиентам Сбербанка в большинстве случаев предлагают оформить страховой полис именно в СберСтраховании – дочерней организации банка, хотя партнеров и среди других компаний у банка немало.

И в большинстве случаев, даже если кредитный и страховой договор вы заключали в банке, то обращаться за возвратом денег из страховой премии нужно непосредственно в ту организацию, которая вам оказывает услуги страхования. Например, если вы взяли кредит в Росбанке, а страховщик у вас РЕКО, то именно в РЕКО и нужно писать заявление на возврат денег.

Исключение – дочерние организации банков. Как правило, у них нет своих собственных офисов, и написать заявление на возврат денег от СберСтрахование действительно можно в отделениях Сбера. Но при этом нужно внимательно заполнять все данные в заявке, ведь реквизиты и наименования организаций будут совершенно разными.

Как вернуть страховку по кредиту

После того как заемщик подключается к страховой программе, в сумму его кредита сразу же включается страховая сумма. Соответственно, она мало того что списывается сразу, и вы можете получить на руки меньше, так еще и увеличивается общая сумма долга, и на нее будут начисляться дополнительные проценты в период действия кредита.

Если кредит погашается досрочно, то согласно последним поправкам в законодательство, заемщик должен в течение 7 дней обратиться в страховую компанию. С собой нужно взять документы из банка о том, что кредит был погашен досрочно, копия кредитного договора, а также личные документы, удостоверяющие личность. В офисе заемщику дадут образец документа, по которому он напишет заявление о возврате средств.

В нем обязательно прописываются:

- Личные данные заемщика;

- Сведения о кредитном договоре и кредите;

- Номер счета и банковские реквизиты;

- Сроки погашения и т.д.

Иногда бывает так, что страховая компания не имеет своего представительства в городе или регионе проживания заемщика. В этом случае необходимо позвонить по телефону горячей линии страховщика и уточнить, как именно стоит поступить в такой ситуации. Вам могут предложить направить онлайн-заявку на электронную почту компании, либо отправить через отделение Почты России заявление и копии документов заказным письмом.

Деньги должны вернуть в течение 7 рабочих дней после получения заявления. Именно поэтому лучше всего отправлять заявку заказным письмом – в этом случае у вас будет конкретная дата получения письма, от которой можно будет отсчитывать семидневный срок.

Что делать, если деньги по страховке возвращать не хотят

И если при обращении непосредственно в офис деньги чаще всего возвращают, то при онлайн-обращениях или при использовании бумажных писем начинаются проблемы. Письма теряются, пакет нужных документов называется не весь, реквизиты указаны неверно – отговорок может быть огромное множество, и их смысл только в затягивании времени, хотя по закону страховка без наступления страхового случая нужно возвращать.

При каких условиях можно рассчитывать на возврат:

- Вы оформили договор после 1 сентября 2020 года;

- Страховой договор был оформлен одновременно с кредитом;

- За время действия кредитного договора у вас не было страховых случаев;

- Вы погасили кредит досрочно.

И вот здесь есть очень интересный нюанс: в самом договоре страхования может не быть вовсе прописан пункт о возврате денег при досрочном погашения. И в этом случае страховщик будет иметь право ничего не возвращать, ведь если заемщик подписал этот документ, значит он был ознакомлен с его условиями, и согласен с ними.

Большинство страховых компаний все же предпочитают работать честно, и детально прописывают в своих договорах действия заемщика, при которых тот может рассчитывать на частичный возврат страховой премии. Но при этом частенько затягивают со сроками, давая отговорки или отписки.

Что делать в этом случае: заемщик, отправив заявление и не получив в семидневный срок возврата денежных средств, имеет полное право писать жалобы и отстаивать свои права в суде. Как правило, бывает достаточно отправить жалобу в онлайн-приемную Центрального Банка России или Роспотребнадзор, либо составить досудебную претензию на имя банка, и отправить ее заказным письмом.

Если же эти действия не возымели должного эффекта, то единственное, что остается – это обращаться в суд по месту жительства. Рекомендуем нанять опытного юриста для профессионального ведения дела, свои затраты вы потом сможете вернуть также через суд.

Частые вопросы

Обязательно ли оформлять страховку при взятии кредита?

Если речь идет о потребительском займе без обеспечения, то наличие страховки не является обязательным условием. Страхование жизни и здоровья заемщика – это его добровольное решение.

Когда можно отказаться от страховки?

Если вы недавно подписали кредитный и страховой договор, и с этого момента еще не прошло 14 дней, то вы сможете написать заявление о возврате денег, и вернуть полную сумму.

Как вернуть страховку, если с момента взятия кредита прошло больше 14 дней?

Если договор был оформлен после 1 сентября 2020 года, то вы можете вернуть страховую премию при досрочном погашении кредита.

Куда нужно обращаться для возврата денег?

Деньги возвращает страховая компания по заявлению от заемщика. Если договор заключался с дочерней организацией банка, то можно написать заявление в банковском отделении.

Что делать, если офисов страховщика в городе нет?

Найдите на его официальном сайте образец заявления, заполните его, приложите все копии нужных документов, и отправьте заказным письмом на адрес головного офиса страховой компании.

Комментарии: 22

Если вы взяли кредит и оформили страховку, а потом погасили его досрочно, можно вернуть часть уплаченной страховой премии. Возврат возможен и без досрочного погашения, если вы обратитесь с заявлением в период охлаждения.

Я юрист по защите прав потребителей. В этой статье я расскажу, можно ли вернуть страховую премию и когда; как она рассчитывается в зависимости от сроков обращения и основания для возврата: что делать, если страховщик отказывается расторгать договор и возвращать деньги.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

- Возврат страховки по кредиту: это реально или развод

- От каких страховок можно отказаться

- Страховку можно вернуть и в период охлаждения

- Если период охлаждения прошел

- С ипотекой есть нюансы

- Если оформлен автокредит

- Иногда возврат страховки невозможен

- Законно ли повышение процентов при отказе

- Особенности возврата страховки в некоторых случаях

- Что делать, если навязывают страховку

- Если вы настроены решительно

- Как вернуть страховку по кредиту: пошаговая инструкция

- Содержание и образец заявления

- Если деньги не вернули вовремя

- Иногда в возврате премии отказывают

- Судебная практика

- Ответы юриста на частные вопросы

- Заключение эксперта

Возврат страховки по кредиту: это реально или развод

Получение части страховой премии по кредиту – это реальность, предусмотренная законом. Если вы взяли кредит и вам предложили заключить договор страхования (жизни и здоровья, от потери работы), и вы его подписали, премия уплачивается двумя способами:

- Включается сразу в размер кредита. На нее начисляются проценты, что не всегда выгодно. Деньги выдает банк, но перечисляет сразу на счет страховой компании.

- Разбивается на несколько частей с учетом количества месяцев кредита, включается в ежемесячный платеж.

Стоимость страховки может достигать 30% размера кредита. И ее можно вернуть, если обратиться в банк вовремя.

До 1 сентября 2020 при досрочном погашении вернуть страховку было можно, но проблематично и при соблюдении нескольких условий:

- премия включена в сумму основного долга;

- возможность возврата предусмотрена договором.

С 01.09.2020 вступил в силу ФЗ от 27.12.2019 №483-ФЗ «О внесении изменений…», согласно которому введено понятие «договора страхования, заключенного с целью обеспечения обязательств заемщика по договору потребительского займа». Теперь банки обязаны возвращать заемщикам часть страховой премии, рассчитанную пропорционально времени, в течение которого действовало страхование.

Пример. Женщина взяла кредит 17 октября 2020 года, премия включена в сумму займа – 50 000 руб. Долг погашен 10 января 2021 года. Премия будет рассчитана за вычетом месяцев, в течение которых действовала страховка: с 17 октября по 10 января включительно.

От каких страховок можно отказаться

Отказаться можно от большинства видов страхования:

- жизни;

- от несчастных случаев и болезни;

- гражданской ответственности за причинение вреда;

- имущества (кроме ипотеки);

- КАСКО;

- ДМС;

- страхование финансовых рисков.

По потребительским кредитам обычно оформляется страхование жизни и здоровья. При автокредитовании – КАСКО (добровольное) и ОСАГО (обязательное).

Страховку можно вернуть и в период охлаждения

В этом плане условия не меняются с 2015 года, когда вступило в силу Указание Банка России от 20.11.2015 №3854-У «О минимальных (стандартных)…». Вы можете вернуть страховку в течение 14 календарных дней со дня заключения договора, обратившись для этого в банк, который выдал вам кредит. В некоторых случаях заявление подается напрямую страховщику – смотрите условия договора.

Страхованием занимается не банк, а страховая компания, с которой у него заключен договор. Он выступает только в качестве агента, и заявления на возврат премии обычно подаются туда.

Идеально, если подать заявление в момент выдачи кредита. Так вы убьете одним выстрелом двух зайцев: получите заемные деньги на выгодных условиях, и не придется лишний раз ехать в банковский офис. Заявление можно составить сразу же после подписания кредитного договора и передать его сотруднику банка.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Как это выглядит на практике:

Человек берет кредит 14 мая на сумму 300 000 руб., одновременно оформляет страхование жизни стоимостью 30 000 руб., она включается в размер займа. Как только ему выдают карту с деньгами, он тут же подает заявление на возврат премии – ее должны возместить в полном объеме (30 000 руб.). Этими деньгами можно частично досрочно погасить долг или потратить их иначе.

Если период охлаждения прошел

Если вы пропустили период охлаждения, вернуть часть страховки можно только при досрочном погашении (полном). Некоторые говорят, что деньги можно взыскать и через суд, если страховку навязали, но это все лирика. На практике доказать это практически невозможно.

Если вы досрочно погасили кредит, премию вернут только за неиспользованный период при условии, что полная сумма страховки была включена в размер потребительского займа.

Примечание: возврат в течение 14 дней или после досрочного полного погашения возможен, если оформлялся потребительский или автокредит, а не что-то другое.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

С ипотекой есть нюансы

Согласно ст. 31 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке», квартиру или иную недвижимость, которая берется в ипотеку, страховать обязательно. Отказаться от такой страховки нельзя, но можно вернуть часть премии при досрочном погашении, если она сразу включена в сумму долга.

При ипотеке может быть и добровольное страхование (титульное, жизни и здоровья). От него можно отказаться в период охлаждения или при полном досрочном закрытии долга.

Если оформлен автокредит

В этом случае тоже можно вернуть часть премии за добровольное страхование (GAP, от несчастных случаев или потери работы). Для этого нужно обратиться в банк в течение 14 дней, или полностью погасить долг досрочно.

Однако все зависит от условий договора:

- Договор страхования аннулируется вместе с кредитным. Деньги возвращаются заемщику.

- Премия включена в ежемесячный платеж, а не в сумму кредита (обычно так и бывает). Вернуть ее за прошедший период нельзя.

Пример. Мужчина купил машину и КАСКО стоимостью в 2 000 000 руб., дополнительно заключил договор страхования жизни и здоровья. Премия в размере 200 000 руб. включена в общую сумму кредита. В итоге размер долга составил 2 200 000 руб.

Через пять дней после покупки он решил отказаться от страховки и написал заявление. Ему вернули полную сумму – 200 000 руб.

Иногда возврат страховки невозможен

Например, если страховой случай наступил и страховая за вас выплатила деньги. Или если вы приобрели одну из следующих страховок:

- Туристическую для покрытия медицинских расходов в другой стране.

- «Зеленую карту».

- Профессиональную для допуска к работе по профессии.

- Для получения разрешения на работу или оформления патента.

При получении кредита такие страховки обычно не приобретаются, поэтому бояться нечего. Если вы обратитесь в течение 14 дней или после досрочного погашения, деньги можно вернуть.

Законно ли повышение процентов при отказе

Большинство банков при отказе от страховки в своих договорах предусматривают и повышение процентов, и это законно. Так кредиторы страхуют свои риски на случай невозврата долга.

Ставка обычно повышается на 3-5 пунктов.

Отказываться от страховки до полного досрочного погашения чаще всего просто нет смысла. Если банк повысит в связи с этим ставку, переплата будет примерно одинакова: что со страхованием, что без него. Только при наличии полиса вы будете защищены на случай болезни или потери дохода.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Особенности возврата страховки в некоторых случаях

Банк России устанавливает минимальный период охлаждения. Банки и страховые компании могут устанавливать более длительные сроки. Но в большинстве случаев дается именно 14 календарных дней: например, в Сбербанке, Альфа Банке, Россельхозбанке, Газпромбанке, МТС, Тинькофф, Ренессанс Жизнь.

Примечание: сейчас банки поступают по-хитрому и вместо того, чтобы включать страховку в сумму кредита, как раньше, они делят ее на части пропорционально сроку кредитования. Получается, что премия – одна из составляющих обязательного платежа. Если вы погашаете заем досрочно, то и страховка перестает действовать, а плата за нее не взимается. Но вернуть ее за прошедший период нельзя.

Что делать, если навязывают страховку

Согласно ст. 16 Закона от 07.02.1992 №2300-1 «О защите прав потребителей», запрещается обуславливать приобретение одних услуг обязательным оформлением других. Но банки предлагают добровольное страхование, стараясь сделать так, чтобы юридически это выглядело ненавязчиво. Но по факту у людей обычно нет выбора.

Банки пользуются своим правом отказывать в кредитовании, ссылаясь на кредитную политику. Если вы откажетесь от страховки, есть два варианта развития событий:

- Кредит не выдадут.

- Деньги дадут, но под более высокий процент.

По закону объяснять причину отказа вам не обязаны. Даже если вы потом закажете выписку из кредитной истории, там будет указано, что кредит не выдан, а в качестве причины – «кредитная политика банка».

Проще всего согласиться на покупку страховки, а потом, когда кредит выдадут, отказаться от нее в течение 14 календарных дней. Правда, если это предусмотрено договором, в случае отказа от страховки кредитор может поднять процентную ставку в одностороннем порядке.

Если вы настроены решительно

Можно пожаловаться в Банк России:

- Отправьте бумажную жалобу Почтой России по адресу: 107 016, г. Москва, ул. Неглинная, д. 12.

- Отправьте жалобу через Интернет-приемную.

Обращение рассмотрят в течение 30 календарных дней, по результатам отправят вам письменный ответ.

Как вернуть страховку по кредиту: пошаговая инструкция

Здесь все просто:

- Подготовьте документы, в том числе договоры страхования и кредитования. Они есть в банке, но лучше их взять с собой.

- Придите в банк и заполните заявление на возврат. Бланк и образец обычно выдаются на месте.

- Ждите 10 рабочих дней. В течение этого времени вам должны вернуть страховую премию.

Содержание и образец заявления

Унифицированной формы заявления нет, у каждой страховой компании свои образцы. Обычно в нем указывается следующее:

- наименование страховой компании, Ф.И.О. руководителя;

- Ф.И.О., адрес, номер телефона заявителя;

- дата заключения и номер договора страхования;

- сумма премии;

- сумма к возврату;

- реквизиты банковского счета для перевода денег;

- дата составления и подпись.

Образец заявления

Если деньги не вернули вовремя

В такой ситуации вы можете пожаловаться в Банк России, или же обратиться в суд, чтобы взыскать проценты за нарушение сроков возврата согласно ст. 395 ГК РФ. Размер процентов зависит от ключевой ставки ЦБ РФ на дату подачи искового заявления.

Примечание: сослаться на п.5 ст. 28 Закона №2300-1 и потребовать неустойку не получится. Несвоевременный возврат премии в связи с добровольным отказом от страховки – не основание для взыскания неустойки. Об этом сообщил еще Верховный суд в своем Определении.

Иногда в возврате премии отказывают

Если вам отказали сразу при подаче заявления или после рассмотрения, но вы считаете, что это незаконно, есть два варианта:

- Пожаловаться в Банк России.

- Обратиться в районный суд, а заодно и взыскать премию, проценты, компенсацию морального вреда и штраф в размере 50% удовлетворенных требований при отказе от добровольного возврата страховки.

Проще всего подать заявление через ГАС «Правосудие» онлайн. Там же можно отслеживать ход дела. Но желательно, чтобы на заседаниях присутствовали вы или ваш представитель, иначе решение примут заочно, и, скорее всего, точно не в вашу пользу.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Судебная практика

Рассмотрим несколько примеров дел о возврате премии, которые рассматривались разными судами:

№1. Мужчина взял кредит. По условиям договора он должен был оформить страховку в конкретной компании, что он и сделал. Долг погашен досрочно, заемщик обратился к страховщику за возвратом части премии, ответа не последовало. Тогда он подал исковое заявление в суд, потребовав взыскать деньги со страховщика.

Решением № 2-263/2016 2-263/2016~М-2437/2015 М-2437/2015 от 17 февраля 2016 г. по делу № 2-263/2016 в удовлетворении иска отказано, поскольку возможность возврата премии не предусмотрена договором. Однако сам договор расторгли.

Примечание: тогда еще применялись другие законы. Как говорилось ранее, с сентября 2020 года действуют новые правила, более удобные для заемщиков.

№2. Женщина взяла кредит на 1 211 198,16 руб., часть средств в сумме порядка 162 000 руб. направлены на покупку страховки. Заемщика погасила долг досрочно, однако в возврате премии страховая компания ей отказала, мотивируя это тем, что по договору она не подлежит возврату.

Тогда женщина обратилась в суд, потребовав взыскать часть премии в сумме 129 186 руб., а также возмещение морального вреда, судебные расходы и штраф. Решением № 2-2051/2020 2-2051/2020~М-1870/2020 М-1870/2020 от 20 октября 2020 г. по делу № 2-2051/2020 требования удовлетворены частично. Размер премии не изменился, а вот компенсацию морального вреда и судебные расходы суд снизил.

Ответы юриста на частные вопросы

Посторонний человек постучался мне в личные сообщения и предложил помощь в возврате страховки по кредиту, не мошенник ли это? Настораживает, что он просит комиссию сразу.

В договоре указано, что можно отказаться от страховки и после 14 дней. Что это значит?

Может ли банк требовать покупку страховки в конкретной компании?

Как доказать в суде, что страховку навязали? Нужно расторгнуть договор и вернуть премию в полном размере, 2 недели прошло. Кредит еще не погашен.

Можно ли сразу отказаться от кредита и страховки?

Заключение эксперта

Подведем итоги:

- От большинства добровольных страховок отказаться можно.

- Премия возвращается в полном объеме, если обратиться с заявлением в течение 14 дней.

- Размер премии рассчитывается пропорционально времени пользования страховкой, если ее нужно вернуть при полном досрочном закрытии кредита.

- Если страховщик отказывает в возврате, деньги можно потребовать через суд.

- Пожаловаться на навязывание страховки в банке можно онлайн в Центробанк.

Если у вас остались вопросы, задайте их нашим юристам сейчас и получите подробную консультацию бесплатно!

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос