Постковидное восстановление экономической активности положительно отразилось на страховом рынке — Банк России констатировал рост привлеченных страховщиками премий по всем ключевым видам страхования в 2021 году. Аналитики Банки.ру изучили, как разные сегменты страхового рынка и их лидеры восстанавливались в прошедшем году и что ждет рынок в 2022-м.

Рост по всем направлениям

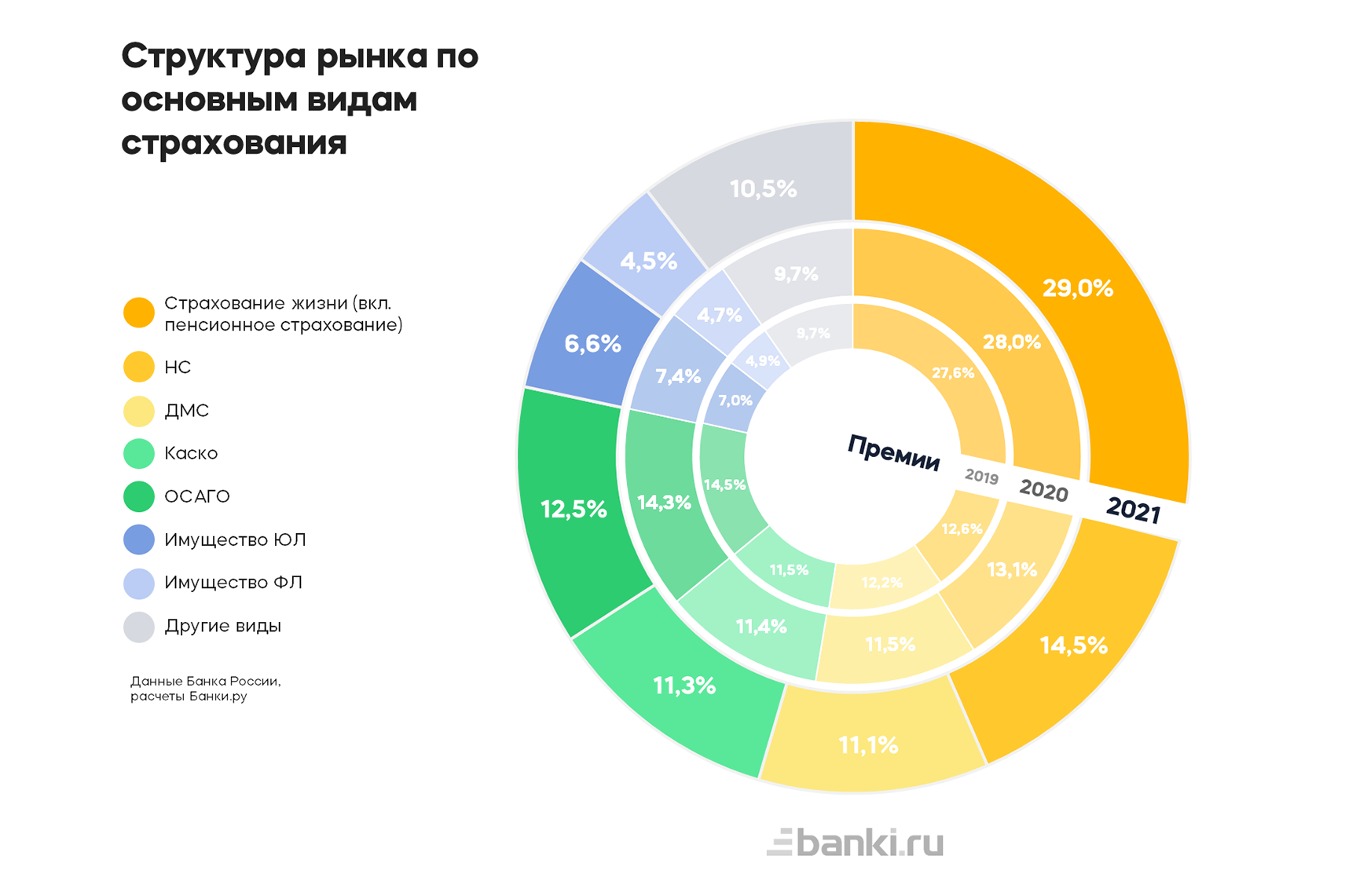

По данным Банка России, российский страховой рынок в 2021 году вырос на 17,5% (годом ранее — на 4,1%), а объем страховых премий превысил 1,8 трлн рублей. Совокупные выплаты по всем видам страхования увеличились за год на 21,0% (годом ранее — на 8,1%), почти до 797 млрд рублей. Рост выплат коснулся всех ключевых направлений страхования, кроме страхования имущества юридических лиц.

Аналитический Центр Банки.ру

При этом общая прибыльность и рентабельность капитала страхового сектора за 2021 год снизились — на 1,0% и 2,1% соответственно. Регулятор связывает это снижение с ухудшением финансовых результатов от инвестиционной деятельности страховых компаний и операций с иностранной валютой, а не с основной профильной деятельностью страховщиков. Согласно данным ЦБ, годовая прибыль страхового рынка до налогов составила 245,0 млрд рублей, а рентабельность капитала — 26,5%.

Значительнее всего в 2021 году выросли сборы страхования жизни заемщика (на 43,9%, или на 44,6 млрд рублей) вслед за восстановлением кредитования физических лиц. Общая динамика сегмента страхования жизни оказалась почти вдвое ниже — 21,8%. Но и это достаточно неплохой рост, который не в последнюю очередь достигнут благодаря развитию программ накопительного и инвестиционного страхования жизни.

Впрочем, все выделенные нами основные виды страхования, за исключением ОСАГО и страхования имущества юридических лиц, показали двузначную динамику в 2021 году.

Объем привлеченных премий по страхованию от несчастных случаев и болезней за прошедший год вырос на 29,5% (для сравнения: в 2020 году — на 8,0%, в 2019 году — на 10,5%). В отличие от 2020 года одним из драйверов роста этого сегмента стало восстановление туризма и соответствующего роста страхования выезжающих за рубеж (по данным ЦБ, средний размер страховой премии по страхованию ВЗР в 2021 году составил 950 рублей). Очевидно, что зарубежный туризм в текущем году таким драйвером снова не будет.

Отдельно стоит отметить, что при росте премий и выплат сократилось количество урегулированных случаев, но выросло число отказов в выплатах страхового возмещения. Это увеличило рост средней суммы выплат в этом сегменте с 42,4 тыс. рублей в 2020 году до 79,2 тыс. рублей в 2021 году. Ни в одном другом ключевом сегменте страхования в прошедшем году не наблюдалось сколько-нибудь близкого роста средней суммы выплат.

В сегменте добровольного медстрахования в 2021 году спрос на корпоративные программы вернулся к допандемийному уровню, розничный блок тоже успел начать восстановление. Общий объем премий по ДМС вырос на 13% (в 2020 году динамика была отрицательной, а в 2019 году — более существенной, почти 19%).

Хорошую динамику относительно предыдущих двух лет показали также сборы по каско — рост на 16,8%, или на 29,5 млрд рублей. Тут сказалось увеличение цен как на саму услугу страхования, так и на автомобили и комплектующие. Можно предположить, что в 2022 году этот тренд продолжится, правда, вероятно, на фоне снижения спроса. Динамика средней суммы выплаты и общая динамика выплат по каско в целом по рынку оказались скромнее — 5,7% и 10,7% соответственно. Но и доля отказов в выплатах выросла не сильно — с 3,6% до 3,9%. Средняя сумма выплаты по каско составила 114,8 тыс. рублей.

Премии же по ОСАГО показали положительную динамику на уровне 2020 года — рост на 2,5%, или на 5,5 млрд рублей. При этом рост выплат по ОСАГО обогнал рост премий и составил 4,5% за 2021 год, доля отказов в выплатах снизилась с 2,9% до 2,5%, а средняя сумма выплаты по рынку осталась на уровне чуть выше 68 тыс. рублей. Все эти факторы привели к росту убыточности ОСАГО для страховщиков.

В сегменте страхования имущества юридических лиц сборы увеличились на 6,2%, что хуже результатов и 2020 года, и 2019 года. Объемы выплат вовсе сократились на 1,3%, в то время как доля отказов осталась на уровне 10%.

Премии по страхованию имущества физлиц увеличились на 14,1% в 2021 году (лучше результатов 2020 и 2019 годов). В этом сегменте выросла и средняя сумма выплаты — с 37,9 тыс. рублей в 2020 году до 49,1 тыс. рублей в 2021 году, и доля отказов в выплатах по отношению к урегулированным случаям — с 12,4% в 2020 году до 16,5% в 2021 году.

Структура рынка по видам страхования за прошедший год, как и за предшествующий ему, существенно не поменялась. Стоит отметить увеличение доли страхования жизни и страхования от несчастных случаев и болезней (на 1 и 1,4 п. п. соответственно), а также заметное сокращение доли премий по ОСАГО — почти на 2 процентных пункта в 2021 году.

За прошедший год выросла и концентрация рынка. Число страховщиков сократилось со 160 до 147 компаний, а на топ-20 крупнейших по объему активов приходится уже 81,5% против 80,3% годом ранее.

Лидеры на подъеме

Рост собранных премий за 2021 год демонстрируют почти все лидеры рынка страхования (общий рост десяти крупнейших компаний — 19,7% относительно прошлого года). Исключением является СК «СОГАЗ-Жизнь» — компания, показавшая максимальный рост

в аналогичной десятке за 2020 год (66,2%). В прошедшем 2021 году она оказалась единственной в нашем топ-10 с отрицательной динамикой общей суммы премий (−5,9%). Однако средняя сумма выплаты СК «СОГАЗ-Жизнь» — максимальная среди лидеров страхового рынка и третья среди лидеров в сегменте страхования жизни (831 тыс. рублей).

Лучшей же компанией в десятке по динамике роста премий стала СК «Сбербанк страхование жизни» — 46,8% по сравнению с 2020 годом. При этом крупнейший страховщик — «СОГАЗ», остается лидером по сумме премий и выплат, однако средняя сумма выплаты компании (без вычета отказов в выплате из числа урегулированных случаев) в 2021 году составила лишь 5,65 тыс. рублей.

В нашу подборку традиционно включены страховые компании с наибольшими объемами премий по итогам 2021 года на рынке в целом и в отдельных его сегментах (выбор сегмента доступен в приложенных таблицах).

По объему премий в 2021 году в сегменте

страхования жизни наилучший результат демонстрирует СК «Сбербанк страхование жизни», увеличившая долю рынка до с 24,4% до 29,4%. Она же лидирует по общей сумме выплат — более 82 млрд рублей. Наибольший относительный рост за прошедший год отметим у СК «БКС Страхование жизни» (109,3%), показавшей также крупнейшую в топ-10 среднюю сумму выплаты — 6,2 млн рублей. Единственная компания с отрицательной динамикой сборов в этом сегменте за 2021 год — ООО «СК СОГАЗ-Жизнь» (−5,8%), однако по доле рынка и средней сумме выплаты она оказывается в тройке лидеров сегмента.

По сумме премий, полученных по направлению

страхования от несчастных случаев, лидирует компания АО «СОГАЗ», увеличившая долю рынка за год с 47,6% до 51,2%. Единственной компанией в сегменте с отрицательной динамикой сборов оказывается СК «Кардиф» (в 2020 году также демонстрировала сокращение премий), при этом оставляя за собой первое место в этой десятке по средней сумме выплаты (173 тыс. рублей, годом ранее — 157,2 тыс. рублей) и по этому показателю обгоняя «Уралсиб Страхование» и «РСХБ-Страхование».

В сегменте

добровольного медицинского страхования только у СК «Росгосстрах» отрицательная динамика сборов — сокращение на 10,4% относительно 2020 года. У этой же компании наименьшая средняя сумма выплат в нашей десятке — чуть больше 1 тыс. рублей. В относительном выражении лучшая динамика по ДМС в таблице у «Совкомбанк страхование» — 162%, что и позволило компании зацепиться за десятое место. А лидером по сумме премий и выплат и здесь снова становится «СОГАЗ», показав динамику сборов в 10,6% за прошедший год.

В блоке

автострахования средние суммы выплаты возмещения в сегментах каско и ОСАГО не имеют широкого разброса среди лидеров и колеблются в диапазонах 97–129 и 59,9–69,1 тыс. рублей соответственно. Только три компании-лидера в сегменте каско и одна в сегменте ОСАГО платят больше средней суммы по рынку.

Рост объема премий по каско продемонстрировали все десять крупнейших компаний этого рынка. Наименьшая средняя сумма страховой выплаты сегмента (97 тыс. рублей) принадлежит лидеру прошлого и нынешнего года — СПАО «Ингосстрах», однако по сравнению с 2020 годом компания собрала на 25,1% больше премий и увеличила долю рынка с 16,9% до 18,1%. Лидером же по динамике премий среди крупнейших компаний в этом направлении автострахования стала АО «Тинькофф Страхование», собравшая на 53,9% больше премий, чем в 2020 году, благодаря чему компания и попала в нашу десятку.

Наилучшую динамику в сегменте ОСАГО демонстрирует АО «Группа Ренессанс Страхование» — 36,4%. Лидером по сбору премий и объему выплат, как и годом ранее, является «РЕСО-Гарантия», доля рынка ОСАГО которой составляет 17,9% (в 2020 году — 17,4%). Отрицательную динамику сборов по ОСАГО показали три из десяти крупнейших компаний в этом сегменте: «ВСК», «МАКС» и СК «Согласие».

Лучшая динамика премий в десятке лидеров

страхования имущества юридических лиц в 2021 году у ГСК «Югория» (156,6%), что позволило ей войти в топ-10. При этом компания уступает по средней сумме выплаты (1,7 млн) в данном сегменте лишь СК «Росгосстрах» и АО «СОГАЗ» — доминирующей компании этого сегмента рынка и по премиям, и по выплатам.

Лидер сегмента

страхования имущества физических лиц — СК «Сбербанк страхование» — в 2021 году собрал премий на 3,5% меньше, чем годом ранее. А лучшей в десятке по этому показателю стала компания «ВСК» с положительной динамикой сборов за год в 52,1%. Хороший рост в этом сегменте показали также «Тинькофф Страхование», СК «Согласие» и «АльфаСтрахование». Разброс по средним суммам выплат среди лидеров страхования имущества физлиц традиционно большой — от 13,2 тыс. рублей до 165,9 тыс. рублей. При средней сумме выплат по рынку на уровне 49,1 тыс. рублей пять из десяти лидеров в 2021 году выплачивали страхователям больше.

А что 2022-й?

Успехи 2021 года можно было бы рассматривать в позитивном ключе во многих направлениях, но в корне изменившаяся ситуация, в том числе и в экономике, ставит перед рынком страхования новые вызовы.

Для подробных прогнозов необходимо понять, в какие сроки и как именно перестроится вся экономика России, ее финансовая система, как государство будет поддерживать страховщиков и страхователей. То есть необходима относительная стабилизация, некий бенчмарк без постоянных изменений.

Но уже сейчас очевидно, что в 2022 году вместе с ценами будет расти и стоимость страховых услуг во всех сегментах, увеличатся средние суммы выплат по автострахованию и ДМС, сократится спрос на добровольные виды страхования, из-за сокращения кредитования уменьшатся объемы рынка кредитного страхования, а из-за ограничения ввоза и вывоза товаров — страхование транспортных и грузовых перевозок.

По мнению аналитического центра Банки.ру, к сожалению, в текущем году для положительной динамики развития страхового сектора нет существенных предпосылок ни для рынка в целом, ни для его лидеров.

Тем не менее страховой рынок переболел и быстро стартовал после ковидных ограничений — видоизменится и заработает и после более тяжелых потрясений. Как? Скоро увидим и обязательно расскажем.

Вадим ТИХОНОВ, Дарья ПЕТРОВА, аналитический центр Банки.ру

Как у россиян менялся спрос на страхование

Уже несколько лет страховой рынок лихорадит. Как изменился рынок страхования во время пандемии и после начала спецоперации на Украине? О том, что будет с рынком страхования во 2 полугодии 2022 года, расскажем в нашей новой статье.

Как говорил Остап Бендер, полное спокойствие может дать человеку только страховой полис. Но даже наличие страхового полиса сейчас уже не является гарантом спокойствия. Для начала разберемся с популярными у граждан видами страхования.

Какие виды страхования пользуются спросом у граждан?

Забегая вперед, отметим, что в некоторых случаях страховка бывает вынужденной. И будь воля человека, то он никогда не стал бы страховаться.

Например, страховка при оформлении квартиры в ипотеку.

С одной стороны, вещь полезная. Страховыми случаями является потеря трудоспособности, наступление инвалидности, что позволяет переложить бремя ответственности платы за кредит на банк. К тому же, страховка может предусматривать возможность пользование заемщиком услугами врачей в онлайн-режиме.

С другой стороны, заемщики считают страховку обузой, ведь страховой случай может и не наступить, а деньги оплачены. Поскольку в данном случае работает правило: нет страховки – нет кредита, то страхование жизни занимает почти треть всего рынка страхования.

Второй по популярности, вернее, необходимости оформления, является автомобильная страховка. Львиную долю занимает страховка ОСАГО, владельцы дорогих машин еще оформляют каско.

И замыкает тройку лидеров – ДМС. Популярность ДМС объясняется тем, что в крупных компаниях страховка входит в соцпакет.

Граждане нередко страхуют имущество, а также свою гражданскую ответственность за вред, нанесенный при пользовании имуществом.

Например, владелец квартиры затопил своего соседа, а возместить ущерб от затопа поможет страховка.

В целом, можно сказать, что в России нет культуры страхования, вся надежда на русский «авось». Подстегивать оформление страховки могут неприятные для граждан уже наступившие события: кража, затопы, болезнь.

Как изменился рынок страхования в период пандемии?

Рынок страхования чутко реагирует на изменяющийся экономический и политический ландшафт страны. В период пандемии, по данным ЦБ РФ, страховой рынок в 2020 году вырос на 4,1% по сравнению с 2019 годом, а выплаченный объем страховых премий составил 1,5 трлн рублей.

В 2020 году, в самом начале пандемии, новым направлением было страхование на случай болезни коронавирусом. Такая страховка предусматривала первичную диагностику болезни, финансовую помощь при заболевании, а также консультации специалистов.

Как показывает динамика страхования, из года в год снижается сегмент ДМС. Основными причинами такого снижения являлась оптимизация расходов, проводимая компаниями, а также сокращение реальных доходов граждан.

В 2021 году по сравнению с 2020 годом наблюдался рост страховок в части страхования жизни. Так, выросли сборы страховщиков на 20% в части инвестиционного страхования жизни (ИСЖ) по сравнению с аналогичным периодом 2020 года.

Как изменился рынок страхования в период проведения спецоперации на Украине?

Департаментом исследования и прогнозирования Банка России подготовлен Обзор ключевых показателей деятельности страховщиков за I квартал 2022 года.

В конце I квартала 2022 года кардинально ухудшились внешние условия для нашей экономики. Это не могло не сказаться на рынке страхования. ЦБ РФ резко поднял ключевую ставку, что оказало негативное влияние на итоги деятельности страховщиков в I квартале 2022 года. Вследствие этого произошло резкое снижение потребительских и ипотечных кредитов, что вызвало «проседание» распространенной страховки — страхование жизни.

С другой стороны, очередной экономический кризис, введение антироссийских санкций, незначительно подстегнул сегмент страхования имущества. По прогнозным данным, спрос населения на «имущественный» страховой полис вырос на 3-4% по сравнению с аналогичным периодом 2021 года.

Несмотря на то, что по сведениям Ассоциации Европейского бизнеса, в июне 2022 года продажи новых легковых автомобилей снизились на 82% по сравнению с аналогичным показателем 2021 года, в сегменте обязательного страхования автомобилей не наблюдается снижения.

Дело в том, что значительный рост стоимости автомобилей и запасных частей привел к росту и полисов ОСАГО. А вот на рынке каско наблюдается падение спроса на страховые полисы.

По итогам I полугодия 2022 года в сегменте ИСЖ также наблюдался спад. Объем купленных страховок сократился на треть по сравнению с показателями 2021 года. Здесь сыграл свою роль фактор высоких банковских ставок по депозитам, покупка полиса ИСЖ стала менее выгодной.

Что будет с рынком страхования во 2 полугодии 2022 года?

Прогнозные данные страховщиков на 2 полугодие 2022 года вселяют оптимизм. При условии отсутствия серьезных экономических потрясений, интерес к страхованию сохранится. Для населения приобретение страхового полиса – это вынужденная мера. Так, самый большой поток жалоб приходится на ОСАГО (в 1 квартале 2022 года увеличение на 20% по сравнению с 2021 годом), но автовладельцу без него не обойтись.

Во II квартале 2020 года рынок страхования упал на 11%, но с начала года цифры изменились незначительно. Тем не менее пандемия коронавируса повлияла и на эту отрасль: потребительский спрос упал, продажи продуктов и общение с клиентами пришлось перенести в онлайн, а игроки, плохо переживающие кризис, начали демпинговать. Как трансформируется рынок страхования в этом году и что его ждет в ближайшее время, рассказал генеральный директор Страхового Дома ВСК Александр Тарновский.

Тенденции года

— Прогноз рынка страховых услуг на 2020 год был довольно консервативным — 3–4%. Насколько реалии скорректируют рынок в среднесрочной перспективе?

— Несмотря на 11-процентное падение во II квартале 2020-го, по итогам шести месяцев рынок без учета страхования жизни и ОМС показал нулевой темп роста. Страховой Дом ВСК сейчас (по итогам девяти месяцев) показывает положительную динамику сборов. Можно с уверенностью сказать, что ожидания аналитиков по значительному падению рынка не сбылись.

Восстановление экономической активности даст дополнительный толчок к восстановлению страховой отрасли. Набранный из-за закрытия границ и резкого падения потребительского спроса «эффект хлыста» (феномен в цепях поставок — усиление амплитуды колебания спроса (объема заказов) по мере удаления от реального источника спроса) постепенно пройдет, и потребительский спрос стабилизируется.

Если другие факторы не повлияют на экономику и расходы населения, то 2020 год может закончиться без падения. Важно, что следующий год не будет для страховщиков простым: пропадут доходы от переучета курсовых разниц, изменится структура портфеля заработанной премии из-за демпинга игроков, плохо переживающих кризис, вырастет убыточность по массовым моторным видам страхования из-за пересмотра расценок на запчасти и ремонт — в результате это повлияет на сокращение прибыли.

В среднесрочной перспективе страховщиков ждут серьезные испытания во внедрении современных технологий и перестройке бизнес-моделей. Если такие изменения у большинства игроков завершатся успешно, то развитие рынка может продолжиться с темпами, даже немного превышающими рост экономики страны.

— Как отразится на российском рынке страхования жизни в целом и инвестиционного страхования жизни в частности падение фондовых рынков в 2020 году, в том числе из-за пандемии?

— Развитие сегмента страхования жизни будет зависеть от дальнейшей эпидемиологической ситуации в мире, так как до сих пор сохраняются ограничения: социальное дистанцирование, ограничения в работе офисов страховых компаний и банков, перевод клиентов на дистанционное обслуживание. Потребительская активность снижается на фоне неудовлетворенности клиентов доходностью по договорам инвестиционного страхования жизни, которые больше других видов страхования жизни отреагировали на экономическую ситуацию в мире.

Драйвером роста может стать снижение ключевой ставки и, как следствие, снижение процента по банковским вкладам. Это переключит внимание вкладчиков с классических банковских продуктов на продукты управляющих и страховых компаний с гарантированной доходностью. Для опытных вкладчиков падение рынков — благоприятное время. Они смогут зафиксировать выгодную «точку входа», что обеспечит им выигрышную позицию на весь срок действия договора страхования. В сентябре мы выплатили дополнительный инвестиционный доход 15 000 клиентов компании «ВСК — Линия жизни». Общая сумма выплат составила более 500 млн рублей.

— В 2019 году сборы по накопительному страхованию жизни (НСЖ) выросли. По оценкам экспертов, у него выраженная социальная функция. Как продукт развивается в кризис?

— Во многом благодаря послаблениям, о которых регулятор объявил в начале 2020-го на фоне эпидемии, страховщики жизни начали адаптацию и перевод продуктов в онлайн и стали активно наполнять продукты дополнительными сервисами.

— Каковы перспективы включения страхования жизни в государственную систему гарантирования вкладов?

— Инициатива находится в проработке профессионального сообщества страховщиков жизни. В целом можно отметить, что введение системы гарантирования положительно скажется на уровне доверия потребителей к страхованию жизни и на отрасли в целом.

— Какие виды страхования, в том числе социально значимые, могут появиться на нашем рынке после 2020-го?

— Кризис приводит к изменениям в привычках и поведении людей, которые в обычной ситуации заняли бы долгие годы: люди большую часть времени проводят дома и переходят на иные способы досуга.

Страховщики смогут предложить расширенные сервисно-страховые продукты для условных домоседов, которые могут включать психологическую помощь, онлайн-тренировки дома, страхование доставки продуктов/товаров и страхование от киберрисков, включая защиту персональной информации в интернете.

Что касается активной части населения, то пандемия дала сильный толчок для развития внутреннего туризма, а значит, и страховщики будут разрабатывать решения для тех, кто начинает путешествовать по России. Количество оформленных страховых полисов на территорию «Россия» у нас возросло в несколько раз относительно прошлых лет, их доля в общем объеме проданных договоров составляет 20–25%. Но в абсолютном выражении и по отношению к общему количеству путешествий по РФ — это по-прежнему капля в море. Сегодня в первую очередь страхованием интересуются те, кто в путешествии планирует заниматься активным отдыхом, а также семьи с детьми.

В корпоративном сегменте активно развивается потребность в страховании киберрисков. Системы искусственного интеллекта — пока скорее хайповые истории, но большинство оценок говорят о взрывном рынке через несколько лет. Страхование может стать социальным инструментом смягчения последствий от ошибок умных систем или их преднамеренного взлома. К тому же у страховых компаний появится возможность выступить инфраструктурным интегратором решений искусственного интеллекта в оболочке страхования таких решений.

— Как выжить региональным страховщикам? И не ускорится ли в ближайшее время процесс концентрации отрасли за счет их поглощения?

— За пять лет количество страховых компаний в России сократилось более чем в два раза, и тренд сохраняется. С начала года уже более 10 страховщиков ушли с рынка. Состав лидеров за последние годы почти не изменился, в их число по-прежнему помимо рыночных игроков входят государственные и аффилированные с крупными банками страховые компании. Продолжается концентрация вокруг первой десятки страховщиков, что оказывает сильное давление на оставшихся небольших региональных игроков. По итогам шести месяцев 2020-го доля компаний, входящих в топ-10, составила 71,6%, а в некоторых сегментах рынка достигает 80% и более.

Сегодня для сохранения своих позиций и дальнейшего развития на не растущем и высококонкурентном рынке, по-моему, всем, а не только региональным игрокам необходимо создавать и внедрять инновации в области цифровых коммуникаций с клиентом, скоринга и оценки рисков, урегулирования убытков и предоставления расширенного клиентского сервиса.

Реформа ОСАГО

— Продолжится ли реформа ОСАГО в 2020 году?

— Основной этап уже вступил в силу — это либерализация тарифного коридора. Пока мы видим очень аккуратные подходы к тарификации. По предварительным оценкам, для 20% наших клиентов стоимость полиса вырастет, для 20% — снизится, для 60% почти всё останется как есть. Возможно, в будущем конкурентная борьба будет способствовать более существенным корректировкам — как в сторону уменьшения, так и увеличения тарифа. Пока об этом рано говорить, на стабилизацию понадобится 1–2 года.

Не менее важным изменением в ОСАГО стал допуск посредников к электронным продажам. Раньше он был запрещен. Сейчас редакция изменений в закон не дает пока однозначного ответа о степени участия посредника в процессе оформления полиса ОСАГО в электронном виде. Вопрос прорабатывается Российским союзом автостраховщиков.

В 2020 году был принят закон о финансовом маркетплейсе. Несмотря на то что пока на рынке мало официальных маркетплейсов и они в большей степени ориентированы на банковские услуги, возможность заключить договор страхования через финансовую платформу не за горами.

Важно отметить, что экспертный совет Госдумы поддержал перевод урегулирования убытков в цифровой формат, в добровольных видах страхования развитие идет более активно.

Мы тоже развиваем дистанционные сервисы по урегулированию и наблюдаем здесь хорошую динамику. Сегодня мы единственная страховая компания в России, которая предоставляет клиентам полный цикл дистанционного обслуживания по полисам автокаско.

В этом виде страхования дистанционное урегулирование буквально за несколько месяцев выросло у нас в шесть раз, до 27% от общего количества страховых случаев.

По обязательным видам, в частности по ОСАГО, пока существуют определенные законодательные ограничения, не позволяющие в полной мере реализовать дистанционное урегулирование. Надеемся, что в ходе осенней сессии заседаний Госдумы уже до конца года они будут сняты.

Переход в digital

— Что сегодня менее ресурсно: идеальная digital-страховая компания или проверенная временем сеть финансовых консультантов?

— Работающая система в моменте всегда менее затратна. Новое направление требует инвестиций на развитие и продвижение. Но если погрузиться в суть, то следует сравнить особенности структуры затрат прямого, агентского и интернет-канала продаж. Здесь есть явные отличия.

В структуре продаж традиционных каналов доля аквизиционных расходов может достигать 30% и более в зависимости от продукта и сезонных акций по продвижению продаж. В структуре затрат интернет-продаж нет прямого вознаграждения посреднику, но есть рекламные затраты на продвижение в интернете, необходимые для расширения воронки продаж. Чем шире воронка охвата аудитории таких традиционных продуктов, как ОСАГО и каско, тем выше затраты на продвижение.

Уровень конкуренции в интернете за внимание и клики на рекламу сильно вырос. Популярные площадки и соцсети активно осваивают брокеры, нефинансовые посредники и даже крупные агенты. Это напрямую отражается на стоимости клика и охватной рекламе. В перспективе уровень расходов на продвижение и аквизиционных расходов может примерно сравняться. Но развитие цифровых сервисов требует еще расходов на разработку, обновление и поддержку онлайн-продуктов.

Не стоит упускать и фактор «последней мили» в общении с клиентом перед покупкой. Сегодня произошла некоторая активизация спроса на страховые услуги на онлайн-площадках, но они для многих не могут полностью заменить общение с продавцом. Страховые продукты по-прежнему не являются продуктами первого спроса, и клиентам часто удобнее, когда полис за них оформляет профессиональный посредник.

У каждой из моделей бизнеса — digital и традиционных каналов — есть свои преимущества и недостатки. Компании, которые стремятся комплексно подходить к формированию предложения страховых услуг, должны развивать оба направления.

— Какова, на ваш взгляд, идеальная digital-страховая компания?

— Реализация на российском рынке цифровых бизнес-моделей всё еще проходит стадию становления. Нет одной эталонной модели, к которой стремились бы все игроки. Идеальная digital-компания не может обойтись без прямого общения с клиентом, будь то контакт-центр или личный менеджер. Кроме того, весь процесс взаимодействия с клиентом должен быть подкреплен онлайн-сервисами, возможностью омниканальной коммуникации с компанией, а также дистанционным урегулированием любого убытка.

Развитие отношений с клиентом и предложение ему персонализированных услуг, необходимых в конкретный момент времени, — отличительная черта такой компании.

Ипотечное страхование

— Какие из законодательных инициатив в последнее время наиболее актуальны и важны для страхового рынка?

— Весной Банк России разработал концепцию регулирования ипотечного страхования. На первый взгляд это выглядит привлекательно: заемщику не нужно самому и за свой счет страховать ипотечные риски. Его имущество, жизнь и здоровье страхует банк-кредитор.

Но, по мнению страхового и банковского сообщества, изменения могут плохо отразиться на заемщиках.

ЦБ стремится к снижению ипотечных расходов для россиян и прозрачности страхования. Но на практике концепция может не привести к достижению этой цели. Если обязанность по страхованию возложить на кредитора, то велика вероятность развития сценария привлечения банком к страхованию своей кэптивной компании, что будет серьезно ограничивать конкуренцию, как следствие — сдерживать снижение тарифа для клиента. Либо сработает альтернативный сценарий, когда банк будет заинтересован в заключении договора с компанией, которая предложит минимальный тариф, — что может привести к демпингу, низкому качеству андеррайтинга, проблемам с перестрахованием и высокой убыточности. В конце концов, зрелые страховщики просто откажутся работать в этом сегменте.

— Тогда как повысить прозрачность и сократить расходы заемщика на страхование?

— Единственный и эффективный способ снизить расходы заемщика на страхование — прямая конкурентная борьба за клиента. От этого в конечном счете выиграют и потребители, и государство, и сами банки.

Действующая модель уже побуждает страховщиков развивать ипотечный продукт и сервис, включать дополнительные риски и опции, уменьшать количество исключений в страховом покрытии, упрощать общение с клиентами.

Нужно сохранить этот механизм, повысить прозрачность аккредитации страховых компаний в банках, ограничить размеры комиссионного вознаграждения, а также запретить банкам навязывать клиентам услуги «своих» страховщиков.

Мы надеемся, что при дальнейшем обсуждении концепции эти аргументы будут услышаны и регулятор примет взвешенное решение, при котором заемщик сможет выбирать надежного страховщика сам.

Другие инициативы

— Какие еще инициативы помимо концепции ипотечного страхования вызывают у вас сегодня наибольший интерес?

— На днях в Госдуме вывели на рассмотрение изменения в закон «Об организации страхового дела в Российской Федерации». Поправки призваны бороться с кобрендовыми схемами между банками и страховыми компаниями по вопросам кредитов.

Суть в том, что страховщики не смогут заключать договоры страхования или перестрахования, по которым основную выгоду получает лицо, входящее в ту же банковскую финансовую группу, что и сам страховщик.

— Чем вызвана необходимость разработки этого законопроекта?

— Надо признать, что он действительно появился не на пустом месте. На рынке банковского страхования по факту сложилась определенная тенденция, которой недовольны в первую очередь клиенты.

Во-первых, банки «стимулируют» клиентов к оформлению услуги в «своих» страховых компаниях; во-вторых, создают искусственные барьеры заемщикам для приема страховых полисов альтернативных рыночных игроков; в-третьих, чересчур долго проверяют на соответствие альтернативных компаний своим требованиям (часто неоправданно завышенным) для аккредитации; и в-четвертых, размер комиссионного вознаграждения банков по ряду страховых продуктов достигает уже 80% от страховой премии, которую оплачивает заемщик.

— К каким последствиям может привести принятие законопроекта?

— Финансовые организации, принадлежащие к одной группе, не смогут одновременно получить выплаты страхового возмещения и страховую премию.

Это создаст предпосылки для укрепления финансового рынка в целом, повысит здоровую конкуренцию между страховыми компаниями, что в конечном итоге снизит стоимость страховых услуг и сделает их более востребованными и доступными для населения.