Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).

Рассмотрим расчет на примере ОСНО.

Чтобы выдать владельцу бизнеса 100 тыс. рублей «на руки», нужно начислить 114,9 тыс. рублей дивидендов. Тогда за вычетом 13% НДФЛ (114,9 тыс. рублей х 13% = 14,9 тыс. рублей) у собственника останется ровно 100 тыс. рублей.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

При «упрощенке» принцип расчета будет таким же. Но ставка УСН ниже, чем по налогу на прибыль, поэтому в итоге останется больше средств на развитие.

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

Чтобы выдать владельцу «на руки» 100 тыс. рублей, нужно начислить 114,9 тыс. рублей зарплаты, в которые входят 14,9 тыс. рублей НДФЛ по ставке 13%. Подход здесь тот же, что и при выдаче 100 тыс. рублей дивидендов. Но, в отличие от дивидендов, на заработную плату еще нужно начислить страховые взносы по ставке 30%:

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

При УСН «Доходы минус расходы» ставка налога ниже, поэтому общая налоговая нагрузка получится меньше.

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Директор не обязательно должен быть штатным сотрудником компании. Организация имеет право заключить договор с внешним управляющим (ст. 42 закона № 14-ФЗ). Такой управляющий может работать в статусе ИП, и в этом случае удобно использовать «упрощенку» с объектом «Доходы».

Для объекта «Доходы» налог начисляется на выручку по ставке 6%, а для объекта «Доходы минус расходы» — на прибыль по ставке 15%. Если ИП работает без сотрудников и оказывает услуги по управлению, то никаких существенных затрат у него не будет и прибыль почти не будет отличаться от выручки. В этом случае выгоднее заплатить 6% от выручки, чем 15% от прибыли, которая будет практически равна выручке.

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № 422-ФЗ не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Как для ИП на УСН «Доходы», так и для самозанятых, которые работают с юридическими лицами, ставка налога составляет 6%.

Еще предприниматели должны платить страховые взносы за себя в пенсионный и медицинский фонды. Но эти взносы ИП без работников может без ограничений вычитать из «упрощенного» налога (п. 3.1 ст. 346.21 НК РФ). Следовательно, если взносы будут равны или больше налога, платить его не придется.

В 2020 году общая сумма взносов «за себя» составляет 40 874 рублей плюс 1% от годового дохода, превышающего 300 тыс. рублей.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

Добрый день,

Порядок использования в ООО нераспределенной прибыли, отраженной по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» установлен Федеральным законом от 08.02.1998 N 14-ФЗ.

Законодательно закреплены следующие направления использования чистой (нераспределенной) прибыли:

— увеличение уставного капитала (ст. 18 Федерального закона от 08.02.1998 N 14-ФЗ)

— выплата дивидендов (ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ)

— формирование резервного капитала (фонда) (п. 1 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ)

Тем не менее, действующее законодательство устанавливает право, а не обязанность участников общества принимать решение о распределении чистой прибыли между собой и не ограничивает общество в использовании средств чистой прибыли на цели, не указанные в Федеральном законе от 08.02.1998 N 14-ФЗ, при наличии единогласного решения общего собрания собственников (участников общества). Это означает, что участники общества вправе отказаться от распределения части прибыли в свою пользу и направить ее на другие цели. Такой подход подтверждается и арбитражной практикой (Постановления ФАС МО от 19.04.2005 N КА-А40/2661-05, Семнадцатого ААС от 29.06.2007 N 17АП-4147/2007-АК, ФАС СЗО от 20.09.2013 N А66-15138/2012).

Следовательно, отчисления из чистой прибыли производятся на основании положений устава общества, либо решения общего собрания собственников общества. Если собственники (участники общества) приняли единогласное решение направить нераспределенную прибыли прошлых лет на развитие производства, в частности, на покупку основного средства, то данный факт оформляется решением общего собрания собственников (участников общества).

В этом случае, на дату решения учредителей об использовании чистой прибыли, делаются внутренние записи по счету 84:

Д 84 субсчет «Нераспределенная чистая прибыль» К 84 субсчет «Чистая прибыль, подлежащая распределению» – сумма чистой прибыли, направленная на развитие производства (на основании решения учредителей)

На дату осуществления расходов за счет средств чистой прибыли:

Д 84 субсчет «Чистая прибыль, подлежащая распределению» К 84 субсчет «Использование чистой прибыли» – отражено использование чистой прибыли или ее части.

Нераспределенная прибыль прошлых лет не используется на повышение оплаты сотрудникам организации. Заработная плата относится к текущим расходам.

С уважением, А. Грешкина

Содержание страницы

- Что делать с нераспределенной прибылью

- От чего зависит размер нераспределенной прибыли

- Нераспределенная прибыль. Счет

- Расчет нераспределенной прибыли. Подробная формула

- Держи баланс. Рациональное направление средств НП

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль (непокрытый убыток) в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

На что может быть направлена нераспределенная прибыль прошлых лет?

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Вопрос: Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы?

Посмотреть ответ

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?

Посмотреть ответ

Финансовые вложения за счет нераспределенной прибыли — проводки по этим хозоперациям мы рассмотрим в данной статье — осуществляются на основании решения учредителей (акционеров) общества. На какие цели можно расходовать нераспределенную прибыль и какими записями отобразить вложения в финансовые активы? Ответы на эти и другие вопросы рассмотрим в материале далее.

Цели расходования нераспределенной прибыли

Нераспределенная прибыль — финрезультат, полученный за отчетный период (или по итогам работы предприятия в целом), который характеризует прирост капитала. Решение о том, на какие цели можно израсходовать полученную прибыль, принимают собственники бизнеса — акционеры или учредители (подп. 11.1 п. 1 ст. 48 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ и п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). На основании данного решения бухгалтерия производит соответствующие выплаты.

Действующее бухгалтерское законодательство говорит о целях расходования нераспределенной прибыли лишь в аннотации к 84-му счету (приказ Минфина «Об утверждении плана счетов» от 31.10.2000 № 94н). Счет 84 «Нераспределенная прибыль» обобщает информацию о полученной компанией прибыли (убытках) за весь период ее деятельности.

О том, как учитывать нераспределенную прибыль в бухучете, узнайте из статьи «Учет нераспределенной прибыли на счете 84 (проводки)».

Притом прибыль по решению собственников может быть направлена:

- На формирование резервного и иных фондов.

- На погашение убытков прошлых лет.

- На увеличение УК.

- На выплату дивидендов.

На что может быть направлена нераспределенная прибыль прошлых лет? Ответ на этот вопрос есть в КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в материал.

Непосредственно выплата средств чистой прибыли (влекущая уменьшение нераспределенной прибыли) допускается лишь на выплату дивидендов. При этом данные траты не относятся к расходам предприятия, а в списании прибыли задействуется 84-й счет:

Дт 84 Кт 75.

Подробности см. в материале «Порядок выплаты дивидендов учредителям в ООО в 2021 году».

Остальные траты за счет чистой прибыли, например на благотворительность, выплату премий сотрудникам или проведение спортивных мероприятий, по мнению налоговиков, неправомерны и должны учитываться в составе прочих издержек (письма Минфина от 19.06.2008 № 07-05-06/138, от 19.12.2008 № 07-05-06/260). Однако с проверяющими в данном случае можно будет поспорить. Положительная судебная практика по подобным вопросам имеется, например постановление ФАС Восточно-Сибирского округа от 13.12.2011 № Ф02-5765/11 по делу № А19-1914/2011.

Подробнее о порядке выплат работникам поощрений за счет чистой прибыли узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Если же участники решат направить нераспределенную прибыль на финвложения, например разместить средства на депозитных счетах, выдать заем под проценты или приобрести акции сторонней компании, то сумма чистой прибыли фактически не уменьшится, а изменится только ее содержание.

Проводки при вложении средств в финансовые активы

Чтобы корректно отражать нераспределенную прибыль на цели, предусмотренные руководством, целесообразнее к 84-му счету завести соответствующие субсчета.

Пример

Участники ООО «Росинка» решили направить полученную прибыль:

- на выплату дивидендов — 70%;

- на приобретение акций сторонней фирмы — 30%.

В данном случае к 84-му счету можно открыть следующие субсчета:

84.1 — финансовый результат по итогам года;

84.2 — дивиденды;

84.3 — финансирование вложений.

Планом счетов не предусмотрено каких-либо специальных записей при направлении нераспределенной прибыли в финвложения. В связи с этим можно предложить следующий ниже блок проводок.

Продолжение примера

Чистая прибыль ООО «Росинка» по итогам работы за 2021 год составила 570 000 руб. В бухучете бухгалтер произвел следующие записи:

|

Дт |

Кт |

Расчет |

Сумма (тыс. руб.) |

Содержание |

|

99 |

84.1 |

570 |

Выведен финансовый результат |

|

|

84.1 |

84.2 |

570 × 70% |

399 |

Принято решение о направлении 70% чистой прибыли на выплату дивидендов |

|

84.2 |

75 |

570 × 70% |

399 |

Начислены дивиденды |

|

84.1 |

84.3 |

570 × 30% |

171 |

30% прибыли направлены на финансирование вложений |

|

76 |

51 |

171 |

Произведена оплата за акции |

|

|

58 |

76 |

171 |

Отражены финвложения в учете |

Итоги

Каждая коммерческая структура создается с целью извлечения прибыли. Прибыль могут распределять лишь собственники бизнеса, на основании решения которых бухгалтер осуществляет соответствующие записи. Финансирование вложений законом не запрещено, однако бухгалтерские нормативные акты предполагают расходование чистой прибыли только на выплату дивидендов. Предложенная в статье схема отображения финансирования вложений на отдельном субсчете не изменяет итоговой величины чистой прибыли, а лишь перераспределяет ее составляющие.

![]()

УСН | НЕ ДЕЛАЕМ ОШИБОК

Барбой А. Я.,

налоговый консультант, аудитор, лектор профессиональных семинаров

На что можно потратить нераспределенную прибыль

и как отразить это в учете

По итогам финансового года многим компаниям нужно решить, на что потратить чистую прибыль, полученную за отчетный период. Вариантов распределения несколько, соответственно и отражение в учете для каждого будет отличаться.

Решение о распределении чистой прибыли не вправе принимать ни руководитель организации, ни тем более бухгалтер. Принимать такое решение может исключительно только общее собрание участников (акционеров). По этой причине нельзя автоматически суммировать обороты по счету 84 «Нераспределенная прибыль (непокрытый убыток)» лишь для того, чтобы отразить итоговую цифру в балансе, так как необходимо различать:

- нераспределенную прибыль без учета решения о выплате дивидендов. Эта величина показывается в «Отчете о финансовых результатах» в качестве чистой прибыли и в балансе отчетного года в разделе «Капитал и резервы»;

- нераспределенную прибыль с учетом решения учредителей (участников) о выплате дивидендов показывают в бухгалтерском балансе организации в разделе «Капитал и резервы» после проведенного собрания учредителей, ибо эту прибыль можно будет и в последующие годы направить на выплату дивидендов собственникам организации.

При этом хотим обратить внимание на то, что распределение прибыли по результатам года относится к категории событий после отчетной даты. А также заметим, что в том отчетном периоде, за который организация должна распределить прибыль, в бухгалтерском учете, как синтетическом, так и аналитическом, ее показывают как нераспределенную прибыль на соответствующем субсчете счета 84. А уже при наступлении события после отчетной даты, т. е. в периоде, следующем после отчетного, в общем порядке даются записи, отражающие это событие в соответствии с п.п. 3, 5, 10 ПБУ 7/98, т. е. отражается распределение этой прибыли.

ПОЛЕЗНО ЗНАТЬ

Прибыль определяется по данным бухгалтерского учета, а не налогового. И распределять ее могут все «упрощенцы» независимо от объекта налогообложения.

На практике случается и такое, когда собственники на своем собрании принимают решение прибыль, полученную в отчетном году, не распределять. В этом случае в бухгалтерском учете происходит изменение соответствующего субсчета счета 84, ибо происходит образование нераспределенной прибыли с учетом решения учредителей.

Таким образом, данные по счету 84 в части распределения прибыли формируются в году, следующем за отчетным, с учетом принятого в этом же году решения о распределении прибыли, полученной по итогам предыдущего года, ибо это уже событие после отчетной даты. Ну, а если собственниками компании по итогам деятельности организации принято решение всю полученную в прошлом году чистую прибыль направить на развитие производства организации? В этом случае сальдо по счету 84 остается неизменным, а значит, не изменяется и показатель строки 1370 «Капитал и резервы».

Всю полученную нераспределенную прибыль можно направить на приобретение новых основных средств либо обозначенную величину нераспределенной прибыли направить на создание фонда накопления. Да, это неплохо. Бухгалтер организации может отразить создание подобных фондов в аналитическом учете, используя соответствующие субсчета, открываемые к счету 84. При этом общая величина, отраженная по счету 84, останется неизменной. Заметим, что осуществленные организацией расходы, направленные на развитие производства, признаются в том отчетном периоде, в котором они имели место. К тому же приобретение организацией основных средств приводит к перераспределению сумм внутри актива баланса, ибо у организации в этом случае уменьшается величина денежных средств, а значит, уменьшится остаток по строке 1250 баланса, но зато появится основное средство и произойдет увеличение остатка по строке 1210 баланса на эту же сумму. В результате как актив баланса, так и капитал останутся неизменными.

При этом возникают вполне резонные вопросы: что представляют собой расходы за счет прибыли? На какие цели ее можно потратить?

На эти вопросы можно ответить так: расход прибыли происходит только тогда, когда реально уменьшается ее величина в балансе. Это происходит, например, при выплате за счет прибыли дивидендов собственникам организации, за счет прибыли может быть выплачена премия либо выдана материальная помощь работникам, а также за счет нераспределенной прибыли может быть создан резервный фонд, увеличен размер уставного фонда и др. Подобные ситуации оказывают влияние и на показатели отчетности.

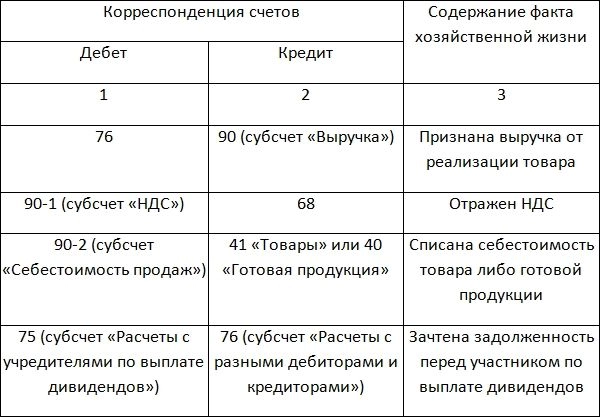

Выплачиваем дивиденды

На практике одним из самых распространенных способов распределения прибыли является выплата дивидендов, поэтому рассмотрим этот аспект подробнее. В связи с тем, что отток активов в связи с выплатой дивидендов не признается расходом организации для цели налогообложения, начисление дивидендов участникам происходит непосредственно за счет нераспределенной прибыли, а значит и капитала организации. В бухгалтерском учете при этом дается следующая бухгалтерская запись: Дебет счета 84 «Нераспределенная прибыль» Кредит 75 «Расчеты с учредителями».

При этом выплатить начисленные участникам дивиденды можно не только денежными средствами, но и имуществом. В любом случае произойдет еще и уменьшение соответствующего актива организации.

Так, при выплате дивидендов денежными средствами в бухучете будет дана проводка:

| Дебет | Кредит | Операция |

|---|---|---|

| 75 | 51 | |

| А при выплате имуществом, скажем, товаром, будет показана в бухучете реализация, и при этом состоятся следующие бухгалтерские записи: |

||

| 76 | 90.1 «Выручка» | Признана выручка от реализации товара, переданного в счет расчетов по выплате дивидендов |

| 90.2 «Себестоимость продаж» | 41 | Списана себестоимость товара |

| 75 | 76 | Погашена задолженность по выплате дивидендов участникам |

Создаем фонды

Заострим внимание еще на одном способе распределения прибыли по решению учредителей. Это создание организацией определенных фондов. Назовем основные из них. Скажем сразу, что создание резервного фонда – прерогатива акционерных обществ. Обязательное создание этого фонда обозначено п. 1 ст. 35 Закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах». Законом предусмотрен и размер этого фонда, который, естественно, должен быть определен самим обществом, но он должен быть не менее 5% от величины уставного капитала, а размер ежегодных отчислений в этот фонд не должен быть менее 5% от величины чистой прибыли.

Что касается обществ с ограниченной ответственностью, то они в соответствии с п. 1 ст. 30 Закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» могут создавать резервный фонд в порядке, установленном уставом общества, и размере, определенном учетной политикой организации.

Резервный фонд создается в бухучете проводкой: Дебет счета 84 «Нераспределенная прибыль» Кредит счета 82 «Резервный капитал» и отражается в балансе по строке 1370 «Капитал и резервы».

При этом все организации, независимо от формы собственности, могут создавать еще и другие фонды, обозначенные уставом общества. Например, можно создать и фонд по выплате дивидендов, и фонд потребления для выплаты работникам премий и оказания им материальной помощи за счет нераспределенной прибыли. Неплохо создать и фонд на погашение убытков прошлых лет и другие фонды, хотя эти и другие подобные фонды не упоминаются ни в Законе об АО, ни в Законе об ООО, ни в действующих нормативных актах по бухгалтерскому учету.

Создание различных фондов за счет нераспределенной прибыли не носит обязательного характера. Однако общество может создавать таковые, если они установлены уставом ООО и размер их определен учетной политикой организации. При этом считаем, что создание фондов способствует поддержанию порядка в распределении и использовании прибыли организации.

Пример 1.

ООО «Вымпел» применяет УСН. По итогам деятельности организации в 2013 году был получен убыток в размере 120 000 руб. В 2014 году общество получило прибыль в размере 150 000 руб.

В мае 2015 года состоялось общее собрание участников, на котором было принято решение о распределении прибыли в следующем порядке: 120 000 руб. решено направить на создание резервного фонда, который будет направлен на погашение убытка прошлых лет. Вместе с тем учетной политикой организации размер резервного фонда определен также в 120 000 руб. Поэтому на собрании учредителей было принято решение дивиденды собственникам за 2014 год не начислять и не выплачивать, а оставшуюся прибыль в размере 30 000 руб. не распределять.

Решение учредителей, т. е. событие после отчетной даты, бухгалтер общества отразил в учете следующими бухгалтерскими записями 2015 года:

| Дебет | Кредит | Сумма (руб.) | Операция |

|---|---|---|---|

| 81.1 «Нераспределенная прибыль» | 82 «Резервный фонд» | 120 000 | Произведено создание резервного фонда предприятия за счет прибыли |

| 82 «Резервный фонд» | 84.3 «Непокрытый убыток» | 120 000 | Погашение убытка прошлых лет за счет резервного фонда |

| 84.1 «Нераспределенная прибыль» | 84.2 «Нераспределенная прибыль» | ||

| Планом счетов организации определено: Балансовый счет 84.1 «Нераспределенная прибыль» без учета решения о выплате дивидендов Балансовый счет 84.2 «Нераспределенная прибыль» с учетом решения о выплате дивидендов Балансовый счет 84.3 «Непокрытый убыток» |

Как видим, с точки зрения финансовой отчетности создание резервного фонда приводит к перераспределению сумм внутри раздела «Капитал и резервы». В результате такого перераспределения сумм структура баланса организации улучшается, ибо на дивиденды, в том числе и в будущем году, можно распределить только нераспределенную прибыль, а резервный фонд неприкосновенен. Причем покрытие убытков за счет резервного фонда дает возможность показать «безубыточный» баланс, который для инвесторов выглядит более привлекательно.

Заметим при этом, что решение собственников о погашении убытков за счет резервного фонда нужно раскрыть в пояснениях к отчетности в соответствии с п. 10 ПБУ 7/98.

Неправомерно проводить списание в дебет счета 84 таких текущих расходов организации, как расходы на благотворительность, приобретение подарков и другие мероприятия культурно-просветительного и спортивного характера.

Пример 2.

ООО «Сигнал» применяет УСН. По итогам работы за 2014 год была получена чистая прибыль в размере 800 000 руб. К тому же организация по состоянию на 01.01.2014 года имела нераспределенную прибыль прошлых лет с учетом решения о выплате дивидендов в размере 1 200 000 руб. В марте 2015 года состоялось собрание акционеров, на котором было принято решение о распределении общей величины нераспределенной прибыли в размере 2 000 000 руб. (1 200 000 руб. + 800 000 руб.) в следующем порядке: в фонд развития предприятия – 20%, на выплату дивидендов – 50%. Оставшуюся прибыль направить на создание фонда потребления, 20% из которого – на премирование работников по итогам работы в 2014 году, 10% – на выплату материальной помощи работникам по мере необходимости.

При этом величина уставного капитала организации составляет 200 000 руб., а величина чистых активов – 1 600 000 руб.

Кредитовое сальдо на начало 2014 года по счету 84.2 составило 1 200 000 руб.

В 2014 году при проведении реформации баланса была дана в бухучете запись:

| Дебет | Кредит | Сумма (руб.) | Операция |

|---|---|---|---|

| 99 | 84.1 | 800 000 | «Нераспределенная прибыль» без решения учредителей о выплате дивидендов |

| В марте 2015 года, в соответствии с решением учредителей по итогам проведенного собрания, были даны следующие бухгалтерские записи: | |||

| 84.2 | 81.1 | 1 200 000 | Принята к распределению прибыль прошлых лет |

| 84.1 | 84.4 | 400 000 руб. = (2 000 000 руб. х 20%) | Направлено в фонд развития предприятия |

| 84.1 | 75, 70, 69 | 1 000 000 руб. = (2 000 000 руб. х 50%) |

Начислены дивиденды учредителям* |

| 84.1 | 84.5 | 600 000 руб. = (2 000 000 руб. х 30%) | Направлено в фонд потребления |

| 84.5 | 70, 69 | 120 000 руб. = (600 000 руб. х 20%) | Начислены премиальные выплаты сотрудникам организации за счет фонда потребления* |

| * Для простоты примера начисление показано суммарно, без поименного распределения и без отдельного начисления страховых взносов. Не показаны также удержания НДФЛ с начисленных сумм дивидендов и премиальных. При начислении премии работникам организации за счет прибыли необходимо оформить следующие документы: — протокол общего собрания учредителей (участников); — решение общего собрания учредителей (участников) о расходовании фонда потребления; — выплата премии производится в соответствии с приказом руководителя организации. |

В результате после распределения всей величины нераспределенной прибыли в 2015 году имеем:

- кредитовое сальдо по счету 84.3 – 400 000 руб. (фонд развития предприятия);

- кредитовое сальдо по счету 84.5 – 480 000 руб. (фонд потребления).

Как видим, в представленном примере по итогам 2013 года имеющаяся нераспределенная прибыль не была распределена, т. к. в 2014 году учредителями было проведено собрание, на котором было принято решение о нераспределении полученной в 2013 году прибыли. В 2015 году собрание учредителей также состоялось, и вся нераспределенная прибыль, имеющаяся в организации на этот период, была распределена. При этом такая возможность у организации имелась, т. к. величина чистых активов значительно превышала величину уставного капитала, что для этого немаловажно.

И еще один важный нюанс. На протяжении многих лет спорным оставался вопрос о возможности направлять на выплату дивидендов нераспределенную прибыль прошлых лет, ибо ни налоговое, ни гражданское законодательство не содержат ограничений по выплате дивидендов из нераспределенной прибыли прошлых лет.

В настоящее же время можно заручиться по этому вопросу налоговым законодательством. Так, в соответствии со ст. 43 НК РФ нераспределенную прибыль прошлых лет можно расходовать на выплату дивидендов, ибо «дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения». Эта позиция созвучна и с письмами Минфина РФ от 05.10.2011 № ЕД-4-3/16389, от 06.04.2010 № 03-03-06/1/235. К тому же такие выплаты необходимо предусмотреть также уставом общества.

Формировать фонды из нераспределенной прибыли можно только в бухгалтерском учете. Создание и использование фондов при упрощенной системе налогообложения налоговый учет никоим образом не затрагивает.

Пример 3.

ООО «Орион» применяет УСН. Часть прибыли отчетного года (150 000 руб.) общим собранием собственников, которое состоялось в апреле 2015 года, решено направить на увеличение уставного капитала организации.

На основании принятого решения должны быть внесены изменения в учредительные документы. После регистрации в установленном порядке этих изменений дается в бухгалтерском учете соответствующая проводка: Дебет 84.1 Кредит 80 – 150 000 руб.

ОТ РЕДАКЦИИ

Нераспределенная прибыль – это сумма, свидетельствующая о величине накопленного организацией капитала за отчетный год. Она представляет собой итоговый финансовый результат ее деятельности за вычетом налога на прибыль. К тому же эта величина – фактор роста предприятия, который достигается не только за счет увеличения доходов организации, но и за счет экономии средств, затрачиваемых на получение дохода.

В настоящее время наряду с понятием «нераспределенная прибыль» как в учете, так и в отчетности используется еще и понятие «чистая прибыль». Заметим при этом, что зачастую эти понятия отождествляются. Однако они все-таки категории разнохарактерные. Попробуем в этом разобраться.

Так, нераспределенная прибыль – категория, неразрывно взаимосвязанная с собственными источниками средств – капиталом организации. Она представляет собой средства, инвестированные в деятельность организации, т. е. прибыль, оставшуюся в распоряжении организации с начала ее деятельности за минусом выплат собственникам, расходов на образование резервного фонда (если таковой формируется) и других выплат, произведенных за счет чистой прибыли в соответствии с законодательством РФ.

В свою очередь, чистая прибыль – категория, присущая только данному отчетному периоду, она представляет собой превышение доходов организации в текущем отчетном периоде над ее расходами.

|

Кто принимает |

|

ООО ранее не распределяло полученную чистую

прибыль. Можно ли расходы, не учитываемые при налогообложении прибыли, например

убытки прошлых лет, выявленные в отчетном году, списывать не на счет 91, а

сразу на счет 84?

Неиспользованная чистая прибыль прошлых лет может быть использована только на цели, определенные уставом общества или по решению общего собрания участников ООО.

Прочие расходы, в том числе и не учитываемые при налогообложении, организация не вправе отражать на счете 84, а должна отражать на счете 91. Это касается также убытков прошлых лет, выявленных в отчетном году.

Обоснование вывода. Распределение прибыли относится к исключительной компетенции общего собрания участников общества с ограниченной ответственностью (пп. 3 п. 3 ст. 91 ГК РФ, пп. 7 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон № 14-ФЗ)).

Направление использования чистой прибыли отчетного года и прошлых лет определяется решением общего собрания, которое, в свою очередь, отражается в протоколе общего собрания. Это и есть документ, определяющий порядок использования чистой прибыли (п. 6 ст. 37 Закона № 14-ФЗ).

В некоторых случаях чистая прибыль может распределяться и без дополнительного решения общего собрания участников организации. Так, уставом общества может быть определено, на какие цели вправе использовать чистую прибыль общество, а также может быть предусмотрен порядок направления чистой прибыли на создание резервного и иных фондов (п. 1 ст. 30 Закона № 14-ФЗ), на погашение убытков прошлых лет. Размер направляемой на эти цели прибыли может быть также определен уставом. Однако решение о направлении чистой прибыли на указанные цели могут принять и участники общества на общем собрании.

Чистая прибыль, полученная в результате

финансово-хозяйственной деятельности общества с ограниченной ответственностью,

может быть направлена по решению общего собрания участников на:

— увеличение уставного капитала (ст. ст. 17, 18 Закона № 14-ФЗ);

— погашение убытков прошлых лет;

— выплату дивидендов (ст. ст. 28,

29 Закона № 14-ФЗ);

— формирование резервного капитала организации (ст. 30 Закона № 14-ФЗ);

— производственное развитие организации (например, расходы

на оплату объектов основных средств);

— создание фондов специального назначения (ст. 30 Закона № 14-ФЗ):

— фонда социальной сферы;

— фонда потребления (премирование работников, оказание

материальной помощи) и т.д.

Нераспределенная прибыль является составной частью

собственного капитала организации. Капитал организации — это важнейшая

характеристика ее хозяйственной отчетности.

Определение капитала организации дано в п. 7.4 Концепции бухгалтерского учета в

рыночной экономике России (одобрена Методологическим советом по бухгалтерскому

учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997): «Капитал

представляет собой вложения собственников и прибыль, накопленную за все время

деятельности организации».

Иными словами, капитал организации состоит из:

— инвестиционного капитала (уставный капитал и добавочный

капитал);

— накопленного капитала (капитал, созданный сверх того, что

было первоначально вложено собственниками в организацию: нераспределенная

прибыль и резервный капитал).

Таким образом, наряду с уставным капиталом прибыль,

накопленная за все время деятельности организации, должна быть отражена в бухгалтерском балансе в полном объеме за

все время ее деятельности, несмотря на то, что данные средства, находясь в

обороте, могут использоваться организацией в процессе ее деятельности.

В соответствии с п. 83

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ,

утвержденного приказом Минфина России от

29.07.1998 № 34н (далее — Положение № 34н), нераспределенная прибыль

(непокрытый убыток) — это конечный финансовый результат, выявленный за отчетный

период, за минусом причитающихся за счет прибыли установленных в соответствии с

законодательством РФ налогов и иных аналогичных обязательных платежей, включая

санкции за несоблюдение правил налогообложения.

Итак, нераспределенная чистая прибыль прошлых лет

представляет собой остаток прибыли, оставшейся в распоряжении организации по

результатам работы за прошедшие отчетные годы после налогообложения.

В соответствии с письмом

Минфина России от 23.08.2002 № 04-02-06/3/60 нераспределенная прибыль

прошлых лет представляет собой ту часть прибыли, которая осталась в

распоряжении организации по результатам работы за прошлый отчетный год и

принятых решений по ее использованию (направление в резервы, образуемые в

соответствии с законодательством или учредительными документами, на покрытие

убытков, на выплату дивидендов и прочее).

Учет нераспределенной прибыли (непокрытого убытка) ведется

на одноименном счете 84

«Нераспределенная прибыль (непокрытый убыток)» (План счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 № 94н).

Аналитический учет по счету 84

должен обеспечивать наличие информации о направлениях использования средств.

При этом в аналитическом учете средства нераспределенной прибыли,

использованные в качестве финансового обеспечения производственного развития

организации и иных аналогичных мероприятий по приобретению (строительству)

нового имущества и еще не использованные средства прибыли, могут разделяться. В

связи с этим организация имеет право открыть к этому счету необходимые ей

субсчета.

Таким образом, по решению общего собрания участников ООО,

оформленного протоколом, нераспределенная прибыль на счете 84 может быть направлена на определенные

указанным документом цели и отражаться проводками по субсчетам:

Дебет 84,

субсчет «Нераспределенная прибыль» Кредит 84, субсчет » Направление средств

на…»

— часть нераспределенной прибыли, направленная на

финансирование…, на выплату… и т.п.;

а после использования на основании документов:

Дебет 84,

субсчет «Направление средств на…» Кредит 84 «Использование средств на…»

— отражено использование средств на… (указать цели).

Согласно п. 4

ПБУ 10/99 «Расходы организации» расходы организации, в зависимости от

их характера, условий осуществления и направлений деятельности организации,

подразделяются на:

— расходы по обычным видам деятельности;

— прочие расходы.

Расходы, отличные от расходов по обычным видам деятельности,

считаются прочими расходами.

Прочие расходы перечислены в п. п. 11-13 ПБУ 10/99, к ним, в частности,

относятся убытки прошлых лет, признанные в отчетном году.

На основании п. 80

Положения № 34н прибыль или убыток, выявленные в отчетном году, но

относящиеся к операциям прошлых лет, включаются в финансовые результаты

организации отчетного года.

В соответствии с инструкцией

по применению Плана счетов прочие расходы отражаются по дебету счета 91, субсчет «Прочие расходы».

Данной инструкцией не предусмотрено отражение расходов организации на счете 84.

Таким образом, прочие расходы, в том числе и не учитываемые

при налогообложении, организация не вправе отражать на счете 84. Данный вывод относится и к убыткам

прошлых лет, выявленным в отчетном году.

Указанный вывод подтверждают письма Минфин России от 19.12.2008 № 07-05-06/260, от 19.06.2008 № 07-05-06/138, от 12.01.2006 № 07-05-06/2, от 19.12.2006 № 07-05-06/302. Более

поздние письма Минфина России с разъяснениями по указанному вопросу нами не

обнаружены.